Marktgröße und Marktanteil für Online-Display-Werbung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

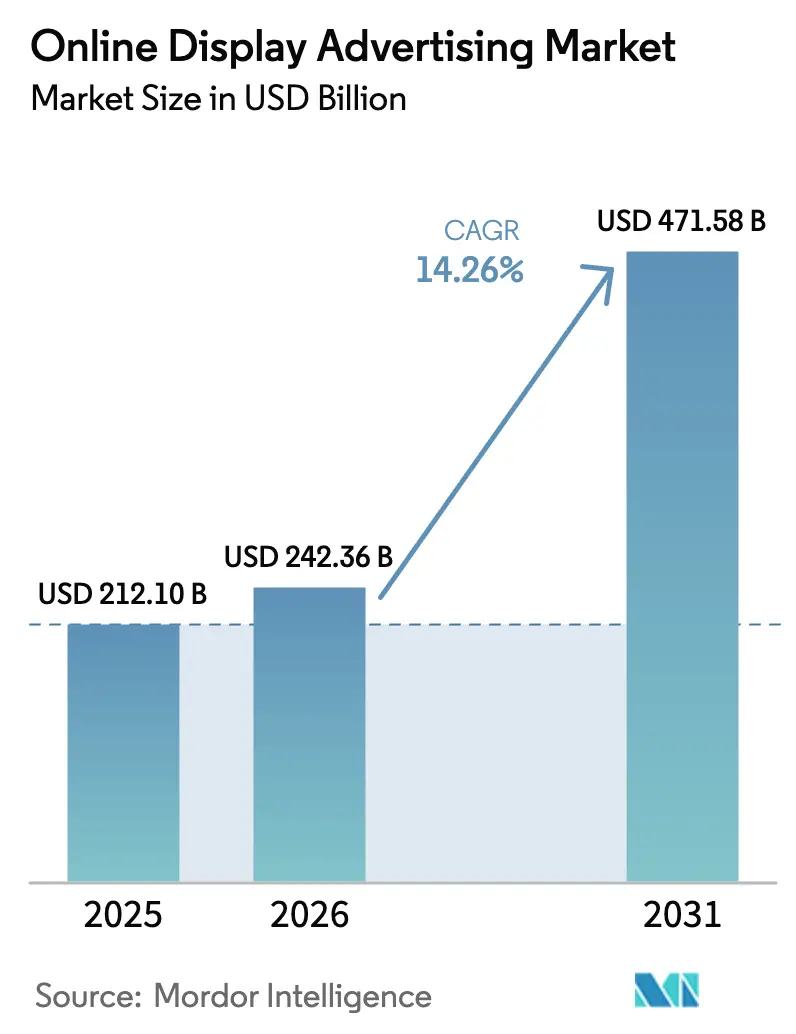

| Marktgröße (2026) | 242.36 Milliarden US-Dollar |

| Marktgröße (2031) | 471.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.26% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Online-Display-Werbung von Mordor Intelligence

Die Marktgröße für Online-Display-Werbung wird im Jahr 2026 auf USD 242,36 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 212,10 Milliarden, mit Prognosen für 2031 von USD 471,58 Milliarden, was einem Wachstum von 14,26 % CAGR über 2026–2031 entspricht. Diese starke Entwicklung unterstreicht die Verlagerung der Werbetreibenden hin zu leistungsorientierten Mediaeinkäufen, angetrieben durch Upgrades der programmatischen Infrastruktur, den rasanten Aufstieg von Retail-Media-Netzwerken und die Migration von linearen Fernsehbudgets in vernetzte Umgebungen. Programmatisch garantierte Deals sichern nun Premium-Inventar für vernetztes Fernsehen (CTV) zu höheren Erträgen, während die 5G-Expansion hochauflösendes mobiles Video ermöglicht, das das Engagement steigert. Datenschutzorientierte Identitätslösungen, dynamische kreative Optimierung und reichhaltigere Kreativformate definieren die Erfolgsmetriken für den Markt für Online-Display-Werbung neu, auch wenn die Abschaffung von Cookies und Risiken durch Anzeigenbetrug zusätzlichen Kostendruck erzeugen.

Wichtigste Erkenntnisse des Berichts

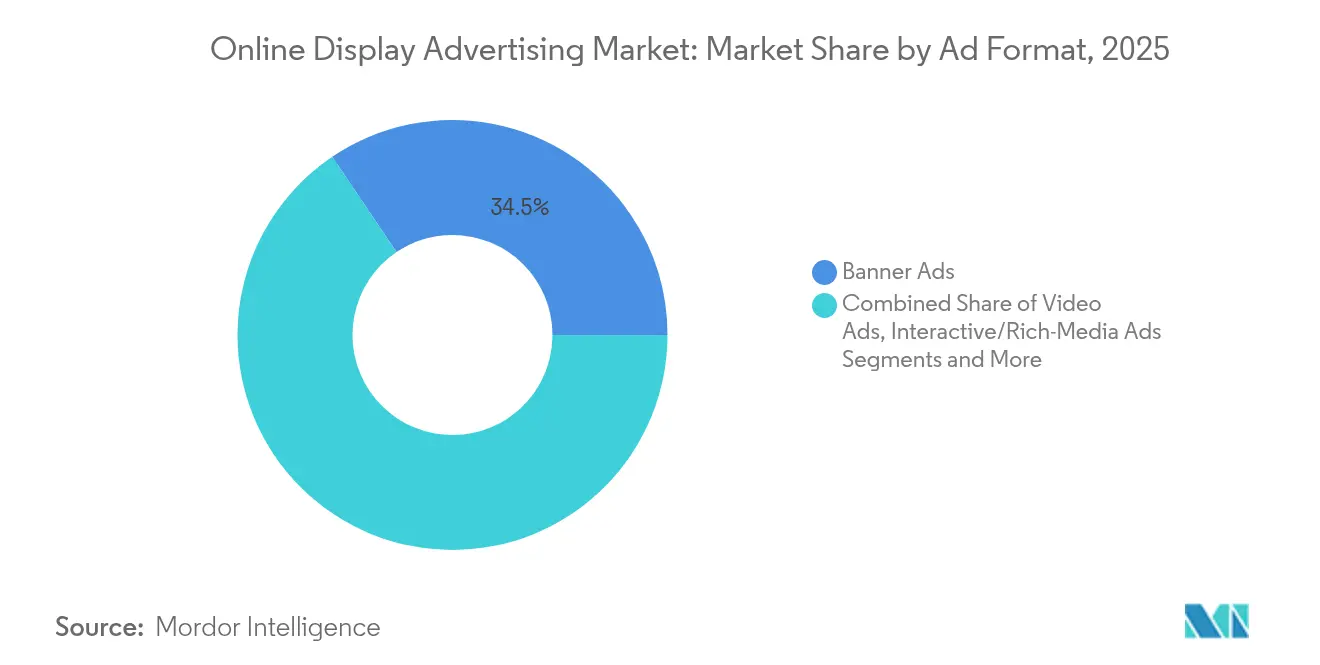

- Nach Anzeigenformat hielten Banner-Anzeigen im Jahr 2025 einen Anteil von 34,45 % am Markt für Online-Display-Werbung; Video-Anzeigen werden voraussichtlich bis 2031 mit einem CAGR von 17,9 % wachsen.

- Nach Gerätetyp entfielen 57,20 % der Ausgaben im Jahr 2025 im Markt für Online-Display-Werbung auf Mobilgeräte und Tablets, während CTV voraussichtlich bis 2031 mit einem CAGR von 21,1 % wachsen wird.

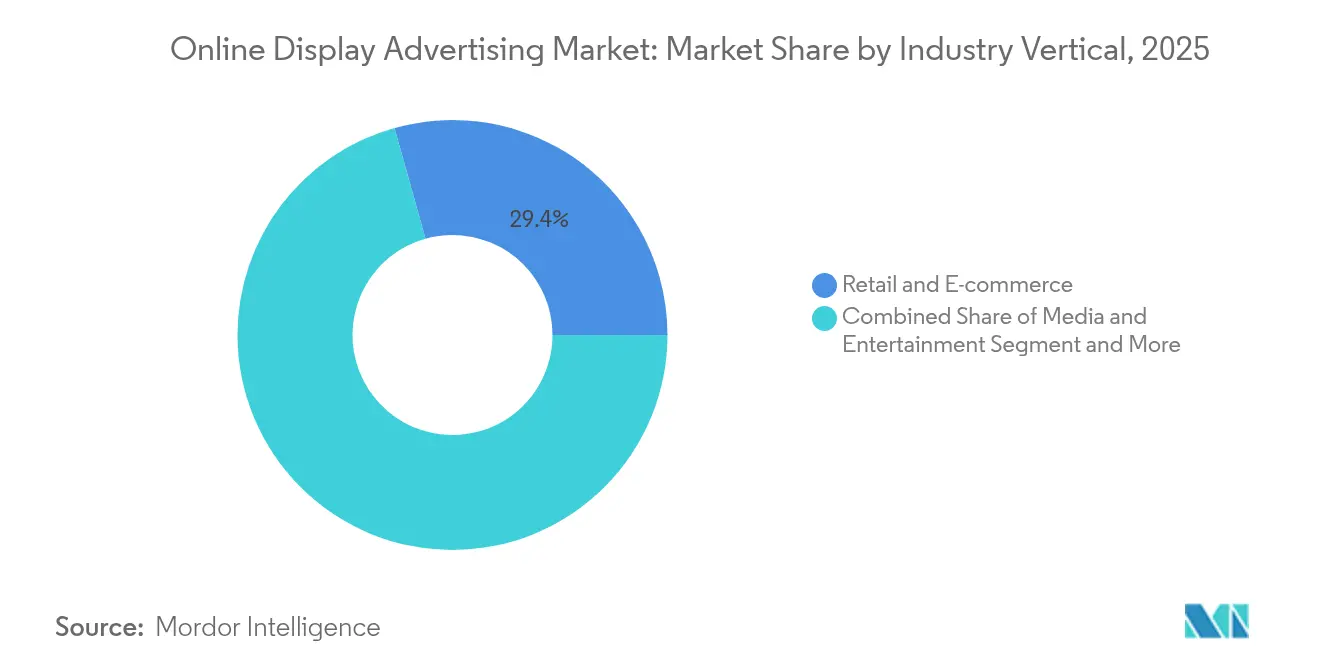

- Nach Branchenvertikale entfielen 29,35 % der Ausgaben im Jahr 2025 auf Einzelhandel und E-Commerce; Medien und Unterhaltung wird voraussichtlich die am schnellsten wachsende Vertikale sein, mit einem CAGR von 16,55 % über 2026–2031 im Markt für Online-Display-Werbung.

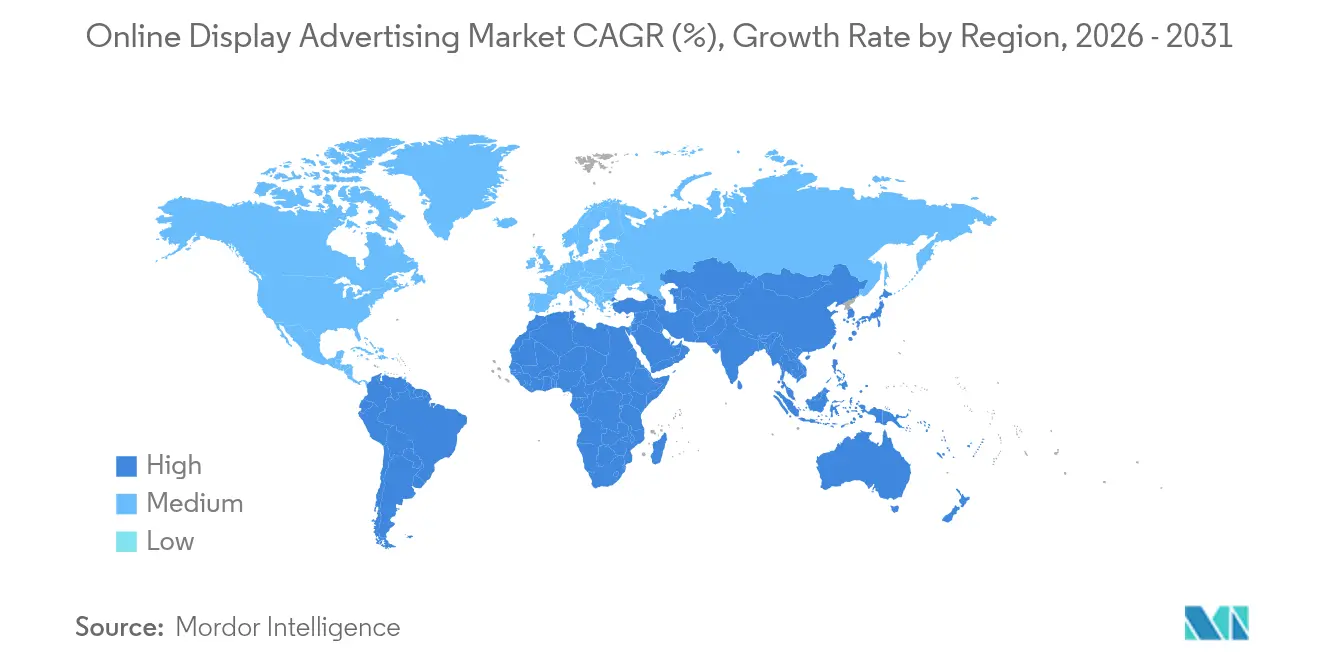

- Nach Geografie führte Nordamerika mit 36,40 % des Umsatzes im Jahr 2025 im Markt für Online-Display-Werbung, während Asien-Pazifik bis 2031 voraussichtlich einen CAGR von 16,45 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Online-Display-Werbung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Monetarisierung von Erstanbieterdaten der Einzelhändler | +2.50% | Nordamerika, Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Programmatisch garantierte Deals im CTV-Bereich | +3.20% | USA und EU, aufstrebendes Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| 5G-Ausbau ermöglicht hochauflösendes mobiles Video | +2.80% | Asien, zunehmend in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Livestream-Anzeigen im Social-Commerce | +1.90% | China und Südostasien, frühes Nordamerika | Kurzfristig (≤2 Jahre) |

| Erweiterung des On-Site-Displays durch Retail-Media-Netzwerke | +1.60% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte dynamische kreative Optimierung | +1.50% | Global, frühes Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Monetarisierung von Erstanbieterdaten der Einzelhändler steigert den Display-Ertrag

Die umfangreichen Kaufdaten der Einzelhändler ermöglichen nun Premium-Zielgruppensegmente, die höhere CPMs und eine stärkere Rendite auf die Werbeausgaben erzielen. Der Werbeumsatz von Amazon stieg 2023 im Jahresvergleich um 24 % auf USD 47 Milliarden, da das auf Erstanbieterdaten basierende Sponsored Display die Kampagnenzuordnung verbesserte.[1]Amazon.com, Inc., "Amazon.com, Inc. Jahresbericht 2023," amazon.com Stationäre Handelsketten folgen diesem Beispiel, indem sie Datenplattformen aufbauen, die Online-Exposition mit stationären Verkäufen verknüpfen. Die geschlossene Zuordnung erschließt Marketingbudgets, die zuvor Such- und Social-Media-Kanälen zugutekamen, und stärkt das Wachstum des Marktes für Online-Display-Werbung.

Programmatisch garantierte Deals weiten sich in CTV-Ökosystemen aus

Automatisierung unterstützt nun 85 % der Premium-Videotransaktionen, wobei die meisten als garantiert eingestuft werden, was die Präferenz der Käufer für vorhersehbare Reichweite ohne Einbußen beim Targeting widerspiegelt. Im CTV-Bereich sind bereits rund 75 % der Deals programmatisch, und Publisher erzielen Preisaufschläge von 30–40 % gegenüber Open-Auction-Inventar. Diese Sicherheit zieht Branding-Budgets an und beschleunigt die Umsatzexpansion im gesamten Markt für Online-Display-Werbung.

5G-Infrastruktur erschließt hochauflösendes mobiles Video

Durchsatzraten von nahezu 10 Gbps und Latenzen unter einer Millisekunde ermöglichen die nahtlose Auslieferung von 4K- und interaktiven Anzeigen auf Mobilgeräten und fördern kurze Fünf-Sekunden-„Burst”-Creatives, die für Mobilgeräte optimiert sind. Asiens mobilfirstorientiertes Publikum treibt die schnelle Akzeptanz voran, während Nordamerika und Europa dem Trend folgen, da Netzbetreiber ihre Netzwerke verdichten. Werbetreibende nutzen diese Bandbreite, um Augmented Reality und shoppable Video zu kombinieren und die Engagement-Metriken im Markt für Online-Display-Werbung zu steigern.

Social-Commerce-Livestreaming schafft neues Inventar

Live-shoppable Video verbindet Unterhaltung und sofortigen Checkout und schafft hochengagierte Platzierungen. Streaming nimmt nun 44,5 % der TV-Nutzungszeit in Südostasien ein. TikTok Shop erzielte 2024 einen GMV von USD 33 Milliarden, obwohl höhere Ziele verfehlt wurden, was den Schwung für den Video-Commerce unterstreicht. Agenturen wie AnyMinds neu erworbene Vibula positionieren sich frühzeitig für den prognostizierten 20-%-Anteil des Formats am regionalen E-Commerce-GMV.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlust von Cookie-freien Identitätssignalen | -1.20% | Global, am stärksten in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Unsicherheit durch die EU-ePrivacy-Verordnung | -0.90% | Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| OTT/CTV-Anzeigenbetrug (ungültiger Traffic, Gerätefarmen) | -0.80% | Global, am stärksten in Nordamerika | Kurzfristig (≤2 Jahre) |

| Begrenzung der Anzeigenlast durch Publisher | -0.60% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cookie-Abschaffung schränkt adressierbare Impressionen ein

Googles Entscheidung vom August 2024, die Abschaffung von Drittanbieter-Cookies zu verzögern, bot vorübergehende Erleichterung, verlängerte jedoch die Planungsunsicherheit. Vermarkter verlagern sich nun auf Erstanbieter- und kontextbezogene Ansätze, die neue Technologie-Stacks erfordern, die Kosten erhöhen und das Risiko einer Reichweitenfragmentierung bergen. Unternehmen zur Identitätsauflösung berichten von steigender Nachfrage, aber ungleichmäßiger Bereitschaft, was das Wachstum des Marktes für Online-Display-Werbung kurzfristig begrenzt.

Regulatorische Komplexität erschwert seitenübergreifendes Tracking

Die bevorstehende EU-ePrivacy-Verordnung erschwert die Datenweitergabe und zwingt globale Werbetreibende, den strengsten europäischen Compliance-Standard zu übernehmen. Wissenschaftliche Arbeiten zeigen, dass frühere Steueränderungen die Anzeigenpreise um 25–38 % erhöhten, da Plattformen regulatorische Reibungsverluste absorbierten. Kleinere Publisher stehen vor größeren Hürden, was Innovationen verlangsamt und das Angebot im gesamten Markt für Online-Display-Werbung einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anzeigenformat: Video beschleunigt sich als Engagement-Katalysator

Video-Anzeigen werden von 2026 bis 2031 mit einem CAGR von 17,9 % wachsen und statische Platzierungen übertreffen, da Marken reichhaltigeres Storytelling anstreben. Video zog 2024 weltweit USD 63 Milliarden an Ausgaben an, ein Anstieg von 16 % im Jahresvergleich. Banner-Anzeigen behielten einen Anteil von 34,45 %, sehen sich jedoch mit Banner-Blindheit konfrontiert, was die Migration zu interaktiven Rich-Media-Formaten antreibt, die ein um 267 % höheres Engagement aufweisen. Immersive Formate wie AR-Produktanproben erhöhen die Verweildauer und die Konversionsrate und entsprechen den Zielen der Einzelhändler im Markt für Online-Display-Werbung.

Die Zugkraft von Rich Media ist technologiegetrieben. Programmatische Transaktionen verarbeiteten Anfang 2022 81 % mehr Videoaufrufe, was die Verlagerung hin zu automatisiertem, datengesteuertem Einkauf bestätigt. Innovationen wie 3D-Konfiguratoren für die Automobil- und Schönheitsbranche fördern die Interaktion, wobei Marken zweistellige Steigerungen der Kaufabsicht berichten. Dieser Schwung unterstützt eine stetige Expansion im Markt für Online-Display-Werbung.

Nach Gerätetyp: Vernetztes Fernsehen gestaltet die Bildschirmhierarchie neu

CTV wird bis 2031 voraussichtlich einen CAGR von 21,1 % verzeichnen, da das Publikum Kabelanschlüsse kündigt und Werbetreibende adressierbare Wohnzimmer-Impressionen anstreben. Die CTV-Ausgaben werden 2026 voraussichtlich USD 36,9 Milliarden übersteigen, ein Anstieg von 12,6 % im Jahresvergleich. Mobilgeräte und Tablets hielten 2025 einen Anteil von 57,20 %, gestützt durch die Allgegenwart von Smartphones und den 5G-Durchsatz. Desktop behält eine Nische für B2B und Finanzen, wo komplexe Customer Journeys größere Bildschirme bevorzugen.

Rückenwind durch die programmatische Infrastruktur stärkt das CTV-Wachstum. Innovids Harmony Direct erzielt für Agenturen einen durchschnittlichen Anstieg des Arbeitsmedieneinsatzes von 8 % und für Publisher einen Ertragsanstieg von bis zu 15 %. Die Konvergenz des immersiven TV-Umfelds mit digitalem Targeting erhöht die CPMs und steigert die gesamten adressierbaren Ausgaben im Markt für Online-Display-Werbung.

Nach Branchenvertikale: Einzelhandel führt, Medien und Unterhaltung gewinnen an Fahrt

Einzelhandel und E-Commerce entfielen 2025 auf 29,35 % der Ausgaben, angetrieben durch geschlossene Zuordnung auf Einzelhändlerplattformen und das boomende Retail-Media-Ökosystem. Retail Media wird 2025 voraussichtlich USD 179,5 Milliarden erreichen, was 23 % der digitalen Ausgaben entspricht, und bildet einen Eckpfeiler des Marktes für Online-Display-Werbung. Medien und Unterhaltung, mit einem prognostizierten CAGR von 16,55 %, beschleunigt sich, da Streaming-Dienste auf Werbetarife für Wachstum setzen. Automobilmarken nutzen Lead-Gen-Formate über Googles Netzwerk, das einen Suchmarktanteil von 91,54 % hält, um Interessenten zu pflegen. BFSI-Werbetreibende wechseln zu datenschutzorientiertem Targeting und Lifetime-Value-Zielen, was ausgereifte digitale Strategien widerspiegelt.

Geografische Analyse

Nordamerika sicherte sich 36,40 % des Umsatzes im Jahr 2025, gestützt durch fortgeschrittene programmatische Akzeptanz und den Retail-Media-Boom. Die US-Präsidentschaftswahl 2024 injizierte USD 11 Milliarden an zusätzlichen Ausgaben und hob die Gesamtbudgets an. Dennoch unterstreichen OTT-Betrugsraten von bis zu 90 % bei verdächtigem Inventar den Bedarf an Wachsamkeit.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 16,45 % bis 2031. Die regionalen Werbeausgaben stiegen 2024 um 7,5 % auf USD 289 Milliarden, wobei Digital den Zuwachs antrieb. Social-Commerce-Livestreaming und der rasche 5G-Ausbau fördern reichhaltigere Formate. Der YouTube-Werbeumsatz stieg im vierten Quartal 2024 um 9 %, was weiteres Monetarisierungspotenzial signalisiert.

Europa sieht sich durch die ePrivacy-Beratungen mit regulatorischem Gegenwind konfrontiert, verzeichnet jedoch weiterhin stetige Zuwächse. Omnicom nannte die europäische Nachfrage als wesentlichen Beitrag zum Wachstum im zweiten Quartal 2024. Lateinamerika erzielte im selben Quartal ein organisches Umsatzwachstum von 24,5 % für Omnicom, während der Nahe Osten und Afrika ein Wachstum von 8 % verzeichneten, was aufkommende Chancen mit zunehmender Konnektivität hervorhebt.

Wettbewerbslandschaft

Der Markt für Online-Display-Werbung weist eine hohe Konzentration bei Google, Meta und Amazon auf, doch neue Herausforderer entstehen durch Retail Media und spezialisierte Demand-Side-Plattformen. Ein Bundesrichter entschied im April 2025, dass Google den Ad-Tech-Markt illegal monopolisiert, was möglicherweise Veräußerungen erzwingt und den Wettbewerb verändert. [2]The New York Times, "Google monopolisiert Online-Werbetechnologie illegal," nytimes.com

Erstanbieter-Datenstrategien dominieren die Investitionsthemen, da Datenschutzrisiken das Targeting neu gestalten. Die Übernahme der Jun Group durch Verve Group erweitert die Reichweite auf der Nachfrageseite und signalisiert eine erneuerte Fusionen-und-Übernahmen-Aktivität mit dem Ziel der Omnichannel-Reichweite. [3]Verve Group SE, "Capital Markets Day," investors.verve.comDie KI-Integration beschleunigt sich, da Plattformen kreative Optimierung, Kampagnentaktung und Betrugserkennung integrieren, um die Leistung zu schützen.

Weißflecken-Chancen verbleiben im CTV- und immersiven Formatbereich, wo die Standardisierung hinterherhinkt und das Premium-Angebot wächst. Walled Gardens der Einzelhändler, Telekommunikations-Datenpartnerschaften und Self-Service-Werbeportale fördern den Wettbewerb und diversifizieren die Ausgabenströme im Markt für Online-Display-Werbung.

Marktführer im Bereich Online-Display-Werbung

Google LLC

Meta Platforms, Inc.

Amazon.com, Inc.

Microsoft Corporation

Adobe Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Der Werbeumsatz von Amazon erreichte im ersten Quartal 2025 USD 13,9 Milliarden, ein Anstieg von 18 % im Jahresvergleich, was den Schwung im Retail-Media-Bereich verdeutlicht.

- April 2025: Ein Bundesrichter entschied, dass Google den Ad-Tech-Markt illegal monopolisiert, was potenzielle Veräußerungsszenarien aufwirft.

- April 2025: AnyMind Group übernahm das in Vietnam ansässige Unternehmen Vibula, um die Live-Commerce-Fähigkeiten zu stärken.

- April 2025: Die Koalition für innovative Medienmessung veröffentlichte eine Diagnose der Lücken in der programmatischen TV-Lieferkette.

Berichtsumfang des globalen Marktes für Online-Display-Werbung

Der Markt für Online-Display-Werbung bezieht sich auf das digitale Marketingsegment, in dem Werbetreibende visuell ansprechende Formate wie Banner, Videos und interaktive Anzeigen einsetzen, um Zielgruppen auf Websites, Social-Media-Plattformen und mobilen Apps zu erreichen. Er umfasst sowohl direkte als auch programmatische Anzeigenplatzierungen und bietet Werbetreibenden Werkzeuge zur Ansprache spezifischer Nutzersegmente. Das Marktwachstum wird durch zunehmende Internetdurchdringung, Mobilgerätenutzung und Fortschritte in der Anzeigentechnologie angetrieben.

Der Markt für Online-Display-Werbung ist segmentiert nach Anzeigenformat (Banner-Anzeigen, Video-Anzeigen, interaktive Anzeigen, Pop-ups und Overlays, sonstige Anzeigenformate), Gerätetyp (Desktop, Mobilgerät, vernetztes Fernsehen (CTV)), Branchenvertikale (Einzelhandel und E-Commerce, Medien und Unterhaltung, Automobilbranche, FMCG, Reisen und Gastgewerbe, BFSI, sonstige Branchenvertikalen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Banner-Anzeigen |

| Video-Anzeigen |

| Interaktive/Rich-Media-Anzeigen |

| Pop-ups und Overlays |

| Sonstige Anzeigenformate |

| Desktop |

| Mobilgerät |

| Vernetztes Fernsehen (CTV) |

| Einzelhandel und E-Commerce |

| Medien und Unterhaltung |

| Automobilbranche |

| FMCG/CPG |

| Reisen und Gastgewerbe |

| BFSI |

| Sonstige Vertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Anzeigenformat | Banner-Anzeigen | |

| Video-Anzeigen | ||

| Interaktive/Rich-Media-Anzeigen | ||

| Pop-ups und Overlays | ||

| Sonstige Anzeigenformate | ||

| Nach Gerätetyp | Desktop | |

| Mobilgerät | ||

| Vernetztes Fernsehen (CTV) | ||

| Nach Branchenvertikale | Einzelhandel und E-Commerce | |

| Medien und Unterhaltung | ||

| Automobilbranche | ||

| FMCG/CPG | ||

| Reisen und Gastgewerbe | ||

| BFSI | ||

| Sonstige Vertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Online-Display-Werbung?

Der Markt für Online-Display-Werbung wird im Jahr 2026 auf USD 242,36 Milliarden geschätzt.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 14,26 % wächst und bis 2031 USD 471,58 Milliarden erreicht.

Welches Anzeigenformat weist die stärksten Wachstumsaussichten auf?

Video-Anzeigen werden voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 17,9 % wachsen und andere Formate übertreffen.

Warum zieht vernetztes Fernsehen mehr Werbebudgets an?

CTV verbindet fernsehähnliche Aufmerksamkeit mit programmatischer Präzision und wird bis 2031 voraussichtlich mit einem CAGR von 21,1 % wachsen.

Wie wird die Cookie-Abschaffung Werbetreibende beeinflussen?

Der Verlust von Drittanbieter-Cookies reduziert adressierbare Impressionen und zwingt zu Investitionen in Erstanbieterdaten und kontextbezogenes Targeting, was die Kampagnenkosten kurzfristig erhöhen kann.

Seite zuletzt aktualisiert am: