Marktgröße und Marktanteil für Werbedienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

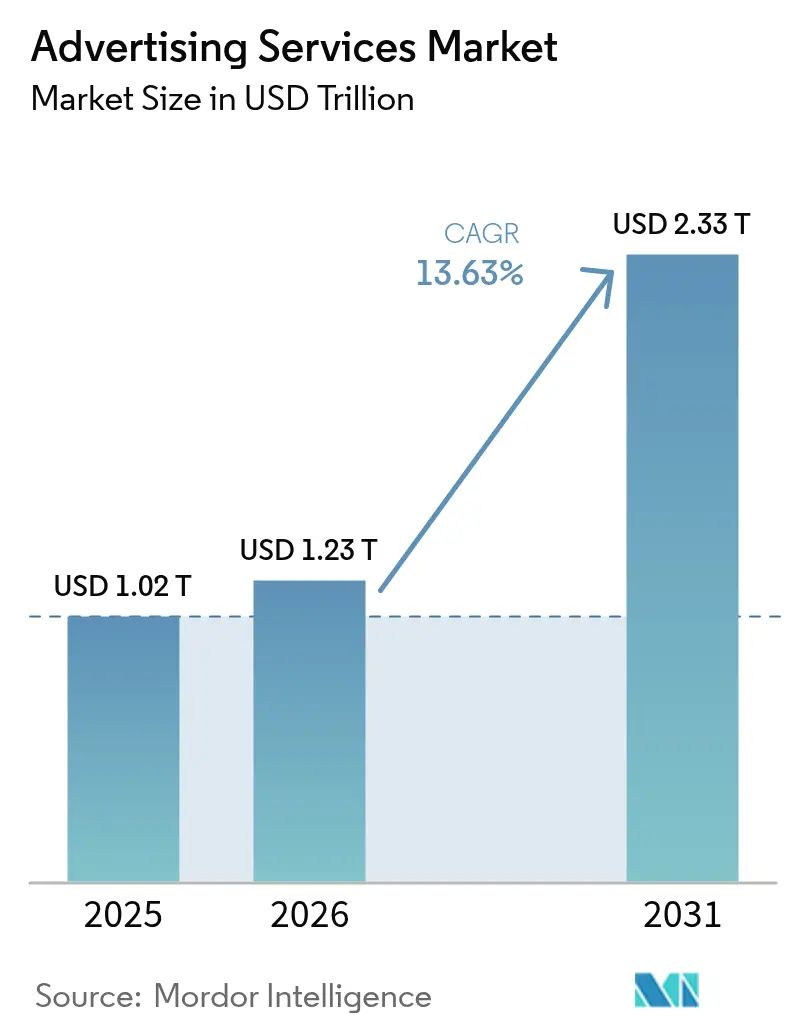

| Marktgröße (2026) | 1.23 Billionen US-Dollar |

| Marktgröße (2031) | 2.33 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Werbedienstleistungen von Mordor Intelligence

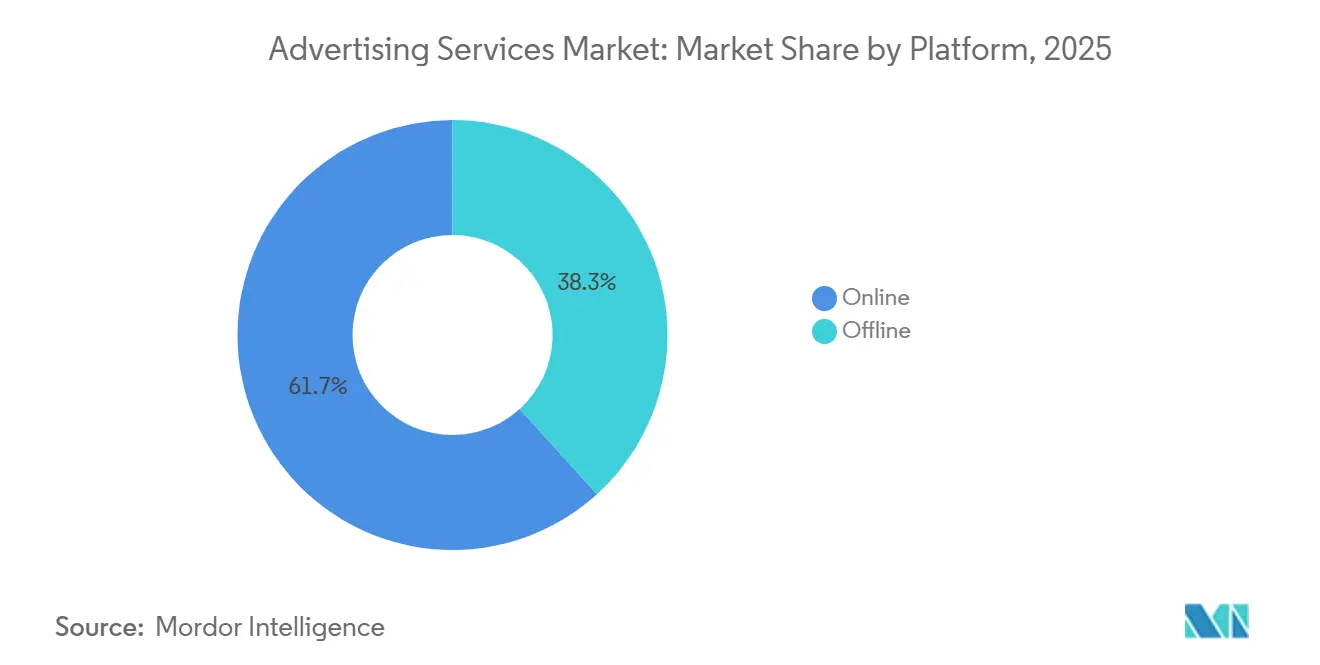

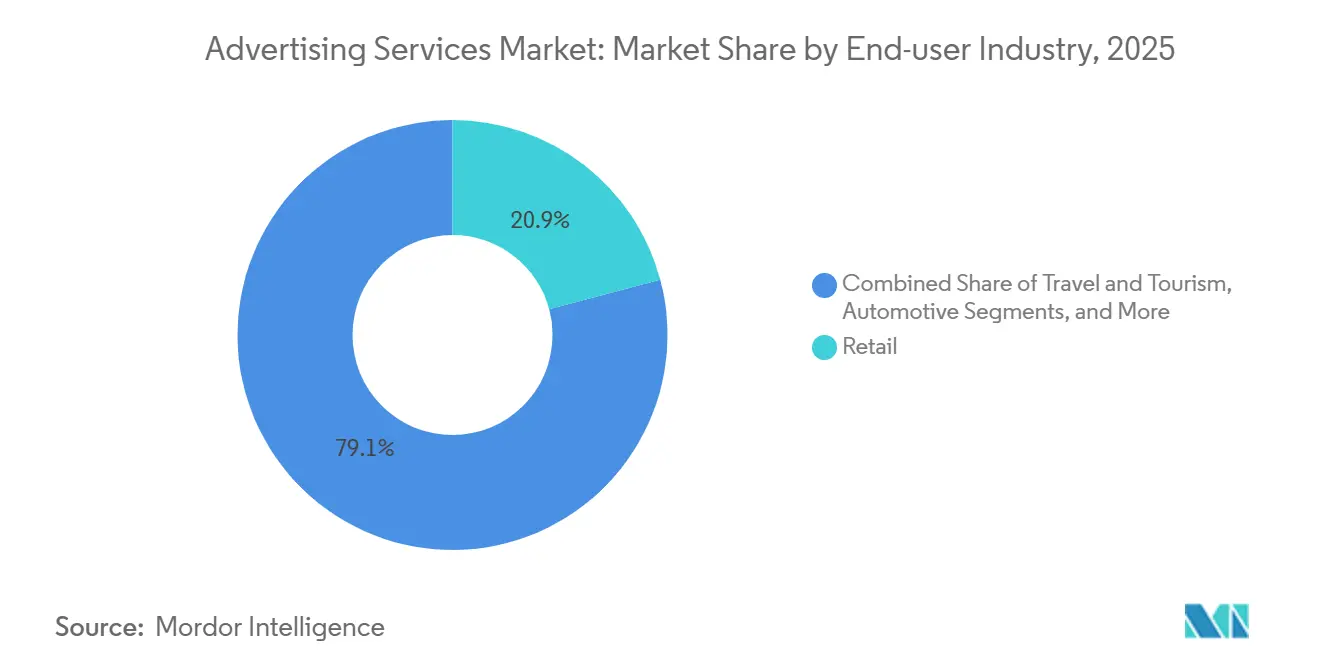

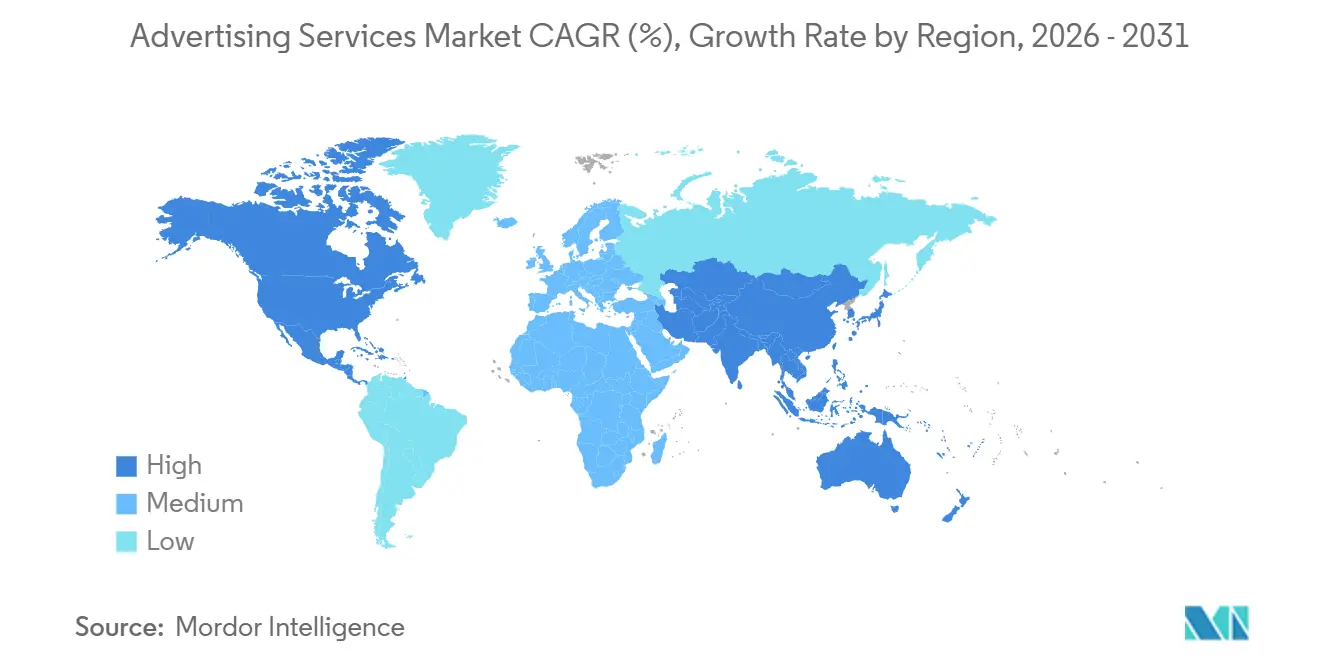

Die Marktgröße für Werbedienstleistungen wird voraussichtlich von 1,03 Billionen USD im Jahr 2025 auf 1,23 Billionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 13,63 % über 2026–2031 einen Wert von 2,33 Billionen USD erreichen. Werbetreibende verlagern Budgets in Richtung messbarer, datenreicher Kanäle und treiben Online-Plattformen auf einen Anteil von 61,73 % im Jahr 2025 mit einer CAGR von 14,11 %, da programmatisches Video, Retail-Media-Netzwerke und Social-Commerce-Integrationen eine geschlossene Attribution nachweisen. Social-Media-Publishing behielt einen Anteil von 29,36 %, während die CAGR von 13,73 % im Retail Media zeigt, dass transaktionale Umgebungen nun mit aufmerksamkeitsbasierten Plattformen beim Wachstum konkurrieren können. Einzelhandelswerbetreibende machten 2025 mit 20,86 % den größten Anteil der Endnutzerausgaben aus, während die Ausgaben im Gesundheits- und Pharmasektor mit einer CAGR von 13,96 % wuchsen, da Telemedizin und digitale Therapeutika regulatorische Klarheit gewannen. Regional hielt Nordamerika 2025 einen Anteil von 37,94 % am globalen Umsatz, doch der asiatisch-pazifische Raum ist mit einer CAGR von 14,54 % auf dem Weg zur schnellsten Expansion, getragen von Indiens Wachstum von 20,2 % und dem Video-Commerce-Schwung in Südostasien.

Wichtigste Erkenntnisse des Berichts

- Nach Plattform führten Online-Umgebungen 2025 mit einem Marktanteil von 61,73 % bei den Werbedienstleistungen, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 14,11 % wachsen wird.

- Nach Werbekanal hielt Social-Media-Publishing 2025 einen Anteil von 29,36 %, während Retail Media bis 2031 mit einer CAGR von 13,73 % voranschreitet.

- Nach Endnutzerbranche führte der Einzelhandel 2025 mit einem Anteil von 20,86 %, und der Gesundheits- und Pharmasektor expandiert über 2026–2031 mit einer CAGR von 13,96 %.

- Nach Agenturtyp dominierten Full-Service-Integrationsagenturen 2025 mit einem Anteil von 25,39 %, während interne Markenstudios bis 2031 mit einer CAGR von 14,02 % wachsen.

- Nach Geografie trug Nordamerika 2025 37,94 % des Umsatzes bei, und der asiatisch-pazifische Raum soll während 2026–2031 eine CAGR von 14,54 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Werbedienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg der Mobile-First-Programmatik für Videowerbung | +2.3% | Weltweit, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion von Social-Commerce- und Influencer-Ökosystemen | +2.1% | Weltweit, am stärksten im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤2 Jahre) |

| Beschleunigte Verlagerung von KMU-Budgets auf Self-Service-Digitalplattformen | +1.8% | Weltweit, insbesondere Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Retail-Media-Netzwerke monetarisieren Erstanbieter-Käuferdaten | +3.2% | Nordamerika und Europa, Expansion in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cookie-freie Identitätslösungen fördern die Aktivierung von Erstanbieterdaten | +1.9% | Weltweit, compliance-getrieben in Europa und Nordamerika | Langfristig (≥4 Jahre) |

| Generative KI-Kreativoptimierung verkürzt Kampagnenzykluszeiten | +2.0% | Weltweit, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg der Mobile-First-Programmatik für Videowerbung

Der programmatische Videoumsatz soll 2026 die Marke von 200 Milliarden USD überschreiten, und mehr als 90 % der Connected-Television-Impressionen werden 2025 bereits programmatisch gehandelt. Mobile Geräte machen etwa 70 % der programmatischen Display-Ausgaben aus, doch das Wachstum konzentriert sich nun auf Video-Inventar in Einzelhandels- und Transitumgebungen, wo Place Exchange im zweiten Halbjahr 2024 eine Expansion der verfügbaren Bildschirme um 25 % verzeichnete. Die durchschnittlichen digitalen Außenwerbungs-CPMs stiegen im gleichen Zeitraum von 7,16 USD auf 7,62 USD, was die Bereitschaft der Werbetreibenden signalisiert, für kontextuell relevante Videoplatzierungen zu zahlen. Der digitale Videoumsatz in den Vereinigten Staaten erreichte 2024 62,1 Milliarden USD, ein Anstieg von 19,2 % im Jahresvergleich, was den Schwung hinter Videoformaten unterstreicht.[1]David Cohen, „Generative AI Playbook”, Interactive Advertising Bureau, iab.com Da Marken eine messbare Reichweite über Bildschirme hinweg anstreben, profitiert der Markt für Werbedienstleistungen von höheren durchschnittlichen Medienpreisen und reichhaltigeren Attributionsdaten. Standards wie ISO/IEC 23009-1 für MPEG-DASH gewährleisten die Interoperabilität von Inhalten und unterstützen die skalierte Einführung auf dem globalen Markt weiter.

Expansion von Social-Commerce- und Influencer-Ökosystemen

Die Ausgaben für Influencer-Marketing wachsen 2025 um 14,2 % im Jahresvergleich und übertreffen damit breitere digitale Werbekategorien. ShopMy sammelte im Dezember 2024 77,5 Millionen USD ein, steigerte seine Bewertung auf 410 Millionen USD und gewann mehr als 550 Markenabonnenten. Whalar Group sicherte sich im Mai 2025 eine Finanzierung bei einer Bewertung von 400 Millionen USD, was ein starkes Unternehmensinteresse an Creator-Commerce-Infrastruktur zeigt. Im Vereinigten Königreich werden die Social-Commerce-Umsätze bis 2026 voraussichtlich 6,8 Milliarden GBP erreichen und etwa 3 % des gesamten E-Commerce ausmachen. Deloitte empfiehlt Marken, Produktkataloge und native Checkout-Funktionen zu integrieren, um soziale Inspiration in abgeschlossene Transaktionen umzuwandeln. Diese Konvergenz der Käuferreise stärkt die Performance-Attribution und wertet den Markt für Werbedienstleistungen auf, da Budgets von Awareness-Kanälen zu commerce-verknüpften Formaten verlagert werden.

Retail-Media-Netzwerke monetarisieren Erstanbieter-Käuferdaten

Sechsundachtzig Prozent der Käufer geben an, dass Commerce Media andere digitale Optionen übertrifft, und mehr als 80 % geben bereits Geld für Retail-Media-Netzwerke aus oder planen dies. McKinsey prognostiziert, dass der Commerce-Media-Umsatz in den Vereinigten Staaten bis 2027 bei einer CAGR von 21 % 100 Milliarden USD übersteigen wird. Werbetreibende verlagern Budgets, wobei 21 % die Ausgaben von sozialen Medien, 18 % von Display und 17 % von der Suche in Retail Media im nächsten Jahr umschichten. Amazon erfasst mehr als zwei Drittel der programmatischen Retail-Media-Ausgaben und lizenziert nun seinen Werbetechnologie-Stack an andere Einzelhändler. Walmart gab bekannt, dass im dritten Quartal 2024 etwa ein Drittel des Unternehmensgewinns aus der Werbung stammte, was den finanziellen Vorteil für Einzelhändler demonstriert, die Medienangebote skalieren. Da mehr Marken eine geschlossene Attribution anstreben, beschleunigt sich der Markt für Werbedienstleistungen, weil Erstanbieter-Kaufdaten die Kampagneneffizienz verbessern und den Medien-ROI steigern.

Generative KI-Kreativoptimierung verkürzt Kampagnenzykluszeiten

Dreiundsiebzig Prozent der Vermarkter beabsichtigen, mit Netzwerken zusammenzuarbeiten, die generative KI einsetzen, und suchen nach schnellerer Produktion, personalisierter Botschaft und dynamischen Texten. Die CMO-Umfrage verzeichnete 2024 eine KI-Nutzung in 17,2 % der Marketingaktivitäten, und die Einführung beschleunigt sich, da Anbieter von Kreativ-Suiten Automatisierungstools integrieren. Publicis Groupe schloss 2025 Partnerschaften mit Adobe und Nvidia, um KI-gesteuerte Personalisierung in seinem Netzwerk zu skalieren. Google fügte Asset-Generierungsfunktionen hinzu, die die Designstunden für Display- und Videoplatzierungen um bis zu 60 % reduzieren können. Das Interactive Advertising Bureau veröffentlichte ein Playbook für generative KI, um den verantwortungsvollen Einsatz zu leiten und dabei die klare Kennzeichnung synthetischer Inhalte zu betonen. Da sich Produktionszyklen verkürzen und kreative Varianten zunehmen, profitiert der Markt für Werbedienstleistungen von schnellerer Markteinführung und relevanteren Botschaften.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierender digitaler Werbebetrug und ungültiger Traffic | -1.2% | Weltweit, akut in programmatischen offenen Börsen | Kurzfristig (≤2 Jahre) |

| Weit verbreitetes Blockieren von Werbung durch Verbraucher und Ermüdung | -0.9% | Weltweit, am höchsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strengere globale Datenschutzbestimmungen (DSGVO, CPRA, PIPL) | -1.5% | Europa, Nordamerika, China | Langfristig (≥4 Jahre) |

| Mangel an Datenanalyse-Talenten in Full-Service-Agenturen | -0.7% | Weltweit, am schwerwiegendsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierender digitaler Werbebetrug und ungültiger Traffic

Die Branchenzertifizierung reduzierte betrügerische Impressionen 2023 um 92 % und sparte 10,8 Milliarden USD, dennoch verloren Werbetreibende noch 979 Millionen USD durch ungültigen Traffic. Käufer verlagern Ausgaben im Verhältnis zwei zu eins von offenen Börsen zu privaten Marktplätzen, um eine größere Transparenz der Lieferkette zu gewährleisten. Die Kuration auf der Verkäuferseite kann Gebührenstrukturen verschleiern, sodass Werbetreibende Partner sorgfältig prüfen müssen, um überhöhte Kosten zu vermeiden, die den Return on Ad Spend schmälern. Die Fusionsaktivität im Bereich Werbetechnologie stieg 2024 um 73 % im Jahresvergleich und konzentrierte das Risiko auf weniger Plattformen, die laufende Investitionen in Betrugserkennungsmodelle erfordern. Zertifizierungsrahmen des Interactive Advertising Bureau und des Media Rating Council bleiben freiwillig, sodass viele kleine Verlage außerhalb des vertrauenswürdigen Ökosystems bleiben. Anhaltender Betrug entzieht Budgets und verlangsamt den Markt für Werbedienstleistungen, da Werbetreibende CPMs aufstocken, um potenzielle Verluste auszugleichen.

Strengere globale Datenschutzbestimmungen (DSGVO, CPRA, PIPL)

Die Europäische Kommission schätzt die Kosten für die Einhaltung der Cookie-Einwilligungsanforderungen auf 1,86 Milliarden EUR pro Jahr. Vermarkter erwarten, dass Google Chrome bis Mitte 2025 ein breites Opt-out für Drittanbieter-Cookies einführen wird, was den Signalverlust bei Web-Kampagnen beschleunigt. Das California Privacy Rights Act und Chinas Gesetz zum Schutz personenbezogener Informationen fügen regionale Governance-Ebenen hinzu, die das globale Zielgruppen-Targeting erschweren. Daten-Clean-Rooms ziehen das Interesse von 90 % der Werbetreibenden auf sich, erfordern jedoch kostspielige Erstanbieter-Datenprüfungen und Partnerabstimmungen vor dem Start. ISO/IEC 27701 bietet einen freiwilligen Datenschutz-Managementstandard, den Agenturen nutzen, um Sorgfalt zu demonstrieren, aber die Implementierung verbraucht Zeit und Ressourcen. Diese regulatorischen Belastungen hemmen Experimente und erhöhen die Betriebskosten, was das Wachstum im Markt für Werbedienstleistungen mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Digitale Dominanz setzt sich fort, während Retail Media skaliert

Online-Kanäle hielten 2025 einen Marktanteil von 61,73 % bei den Werbedienstleistungen und sind auf dem Weg, bis 2031 mit einer CAGR von 14,11 % zu expandieren, gestützt durch programmatische Automatisierung und Retail-Media-Akzeptanz. Offline-Kanäle bleiben für das Marken-Storytelling relevant, doch ihr proportionales Gewicht nimmt ab, da Werbetreibende auf messbare Formate umsteigen, die Impressionen mit Conversions verknüpfen. Video-Inventar auf Connected Television und digitalem Außenwerbebereich wächst am schnellsten, da Käufer Datensignale anwenden können, die historisch auf das Web beschränkt waren. Mobile erfasst weiterhin etwa 70 % der programmatischen Display-Ausgaben, obwohl größere Bildschirme Premium-CPMs anziehen, wenn Inhalte auf Wohnzimmergeräten gestreamt werden. Steigende Inventarkosten signalisieren eine stärkere Nachfrage, die den Umsatzschwung für den gesamten Markt für Werbedienstleistungen aufrechterhält.

Offline-Medien unterstützen weiterhin Massenreichweitenziele, insbesondere bei Live-Sport und kulturellen Großereignissen, doch jüngere Zielgruppen tendieren zu Streaming und sozialen Feeds. Print und Radio verteidigen Nischen mit hoher Kaufabsicht wie Luxusgüter und lokale Dienstleistungen, doch begrenzte Messbarkeit behindert breitere Budgetzuweisungen. Werbetreibende integrieren nun QR-Codes und Nahfeldtechnologien, um analoge Platzierungen mit digitaler Attribution zu verbinden und die Kanalgrenze zu verwischen. Digitale Außenwerbung erreicht 63 % aller Außenwerbeausgaben und soll bis 2027 75 % erreichen, was die Lücke zwischen Straßenpräsenz und Online-Conversion-Pfaden schließt.[2] Da Omnichannel-Strategien reifen, profitiert die Marktgröße für Werbedienstleistungen vom kanalübergreifenden Frequenzmanagement, das Streuverluste reduziert und den Return on Ad Spend steigert.

Nach Werbekanal: Social Media führt, aber Retail Media beschleunigt sich

Social-Media-Publishing dominierte 2025 mit einem Anteil von 29,36 % und spiegelt seine Fähigkeit wider, Reichweite, Targeting und native Checkout-Flows zu verbinden.[3]James Chandler, „IAB Compass: Navigating Digital Advertising”, IAB UK, iabuk.com Retail Media verzeichnet jedoch mit einer CAGR von 13,73 % bis 2031 das schnellste Wachstum, da Erstanbieter-Käuferdaten sich als prädiktiver erweisen als Drittanbieter-Cookies. Die Suche bleibt ein Eckpfeiler mit 102,9 Milliarden USD Umsatz in den Vereinigten Staaten im Jahr 2024, doch generative Antwort-Engines werden voraussichtlich die Klickraten im Laufe der Zeit verwässern. Display und Online-Video erzielten 2024 62,1 Milliarden USD und schreiten weiter voran, getragen von der Einführung von Connected Television. Influencer- und Creator-Marketing wächst jährlich um 14,2 %, da Marken authentische Peer-Empfehlungen zu geringeren Produktionskosten suchen.

Native, Fernsehen, Radio, Print, Außenwerbung und Direktwerbung runden den Mix ab und dienen oft entweder als Top-of-Funnel-Awareness oder als hyperlokale Conversion-Auslöser. Programmatischer Einkauf deckt nun die meisten Display-, Video- und Audio-Impressionen ab und gibt Planern granulare Kontrolle über Reichweite und Frequenz. Die geschlossene Berichterstattung von Retail Media zieht Budgets von Social Media, Display und Suche an und verändert die historische Hierarchie unter den Kanälen. Da Commerce-Netzwerke proliferieren, diversifizieren Werbetreibende ihre Ausgaben im Durchschnitt auf fünf oder mehr Retail-Plattformen und intensivieren den Wettbewerb um Inventar. Die Marktgröße für Werbedienstleistungen expandiert daher sowohl durch inkrementelle Ausgaben als auch durch höhere Einheitspreise, die an verifizierten Ergebnissen gebunden sind.

Nach Endnutzerbranche: Einzelhandel dominiert, während das Gesundheitswesen an Fahrt gewinnt

Der Einzelhandel, einschließlich Lebensmittelhandel, lieferte 2025 20,86 % der globalen Ausgaben und nutzte Omnichannel-Strategien, die In-Store-Promotionen mit E-Commerce-Suche und Retail-Media-Platzierungen synchronisieren. Gesundheitswesen und Pharma verzeichnen mit einer CAGR von 13,96 % bis 2031 das schnellste Wachstum, ermöglicht durch klarere Telemedizin-Werberegeln und steigendes Verbraucherinteresse an digitalen Therapeutika. E-Commerce- und Direct-to-Consumer-Marken folgen dem Einzelhandel eng und bevorzugen Performance-Kanäle, die eine sofortige Verkaufsattribution liefern. Die Ausgaben für Reisen und Tourismus erholen sich aufgrund aufgestauter Nachfrage und steigern Investitionen in Video- und Social-Storytelling, das Buchungen inspiriert. Medien- und Unterhaltungswerbetreibende investieren in Social Media und CTV, um Streaming-Premieren und Gaming-Launches zu bewerben.

Finanzdienstleistungen bleiben starke Nutzer von Suche und Display, da Vergleichssuche die Kundenwege dominiert. Automobilvermarkter beschleunigen digitale Budgets, da Elektrofahrzeug-Launches auf zielgerichtete Inhalte statt auf Händlerbesuche setzen. Konsumgüter, Technologie, Telekommunikation und Immobilien vervollständigen das Spektrum, wobei jeder Sektor die Kanalauswahl auf Kaufzyklen und Datenverfügbarkeit abstimmt. Da Branchen mit strengen Vorschriften die Digitalisierung annehmen, verbreitert sich der Marktanteil für Werbedienstleistungen über Endnutzerkategorien hinweg und reduziert das zyklische Risiko, das an einen einzelnen Sektor gebunden ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Agenturtyp: Integrierte Agenturen führen, aber interne Studios wachsen stark

Full-Service-Netzwerke erfassten 2025 einen Anteil von 25,39 %, indem sie Kreativleistung, Daten und Medien unter einem Vertrag bündelten. Interne Markenstudios verzeichneten zwar einen kleineren Anteil, aber eine CAGR von 14,02 %, da 82 % der Unternehmen nun interne Agenturen betreiben, um Kosten um bis zu 44 % zu senken und Durchlaufzeiten um 25 % zu beschleunigen. Media-Einkaufsspezialisten behalten skalenbedingte Rabatte, doch Self-Service-Plattformtools haben die Einstiegshürden für kleinere Werbetreibende gesenkt. Digital-only-Performance-Agenturen gewinnen Aufträge, die auf programmatischer Expertise und Conversion-Optimierung beruhen, und arbeiten oft mit Creatorn für schnelle Inhaltestests zusammen.

Kreativboutiquen gedeihen durch differenziertes Storytelling und Auszeichnungsaspirationen und positionieren sich als Innovationslabore, auch wenn die Produktion ausgelagert wird. Beratungsunternehmen wie Accenture Song und Deloitte Digital nutzen die Integration von Unternehmenssystemen, um Marketing-Transformationsmandate zu sichern und den historischen Burggraben der Holdinggesellschaften zu erodieren. Hybridmodelle entstehen, da Marken externe Partner selektiv einsetzen und gleichzeitig Strategie oder Produktion intern halten. Technologische Differenzierungsmerkmale wie Daten-Clean-Rooms und generative KI-Toolkits beeinflussen Pitch-Ergebnisse. Diversifizierte Serviceleistungen helfen, die Werbedienstleistungsbranche vor makroökonomischen Schocks zu schützen, da Ausgaben zwischen Agenturtypen verlagert werden können, anstatt das Ökosystem zu verlassen.

Geografische Analyse

Nordamerika machte 2025 37,94 % des globalen Umsatzes aus, gestützt durch die Internet-Werbeeinnahmen der Vereinigten Staaten von 258,6 Milliarden USD und die starke Einführung von Retail-Media-Netzwerken, die 53,7 Milliarden USD generierten. Das kanadische Wachstum profitiert von Lebensmittel- und Apothekenketten, die Werbeplattformen starten, während Mexiko das Nearshoring nutzt, um multinationale Budgets anzuziehen. Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 14,54 %, unterstützt durch Indiens jährlichen Anstieg von 20,2 % auf 14,17 Milliarden USD und den Video-Commerce-Anteil Südostasiens, der 25 % des E-Commerce-Werts erreicht. China, das bereits 181,7 Milliarden USD mit einer digitalen Durchdringung von 86,1 % überschreitet, bevorzugt weiterhin Kurzvideoformate und Social Commerce. Japan und Australien fügen stabilen programmatischen Ausgaben hinzu, während der Retail-Media-Umsatz in Südostasien sich 3 Milliarden USD nähert, da lokale Marktplätze Daten an der Kasse monetarisieren. Insgesamt vergrößern diese Dynamiken die Marktgröße für Werbedienstleistungen in aufstrebenden und reifen Volkswirtschaften.

Europa trägt trotz regulatorischer Reibung ein erhebliches Volumen bei, wobei die Retail-Media-Ausgaben des Vereinigten Königreichs 2025 voraussichtlich 6,6 Milliarden GBP übersteigen und der Creator-Marketing-Umsatz bis 2030 voraussichtlich 2,6 Milliarden GBP erreichen wird. Deutschland, Frankreich, Italien und Spanien bleiben große Käufer, doch Sprachfragmentierung und Datenschutzregeln erhöhen die Betriebskosten. Digitale Außenwerbung beansprucht 63 % der Außenwerbebudgets und soll bis 2027 75 % erreichen, was einen anhaltenden Appetit auf bildschirmbasierte Formate zeigt, die Offline-Standorte und Online-Daten verbinden. Russland erlebt einen Rückzug der Werbetreibenden aufgrund geopolitischer Sanktionen, während die nordischen Länder und die Benelux-Staaten stetige Gewinne durch hohe Breitbanddurchdringung verzeichnen. Südamerika erholt sich, da Brasiliens umfangreiches Social-Media-Publikum Plattforminvestitionen anzieht und Argentinien Währungsschwankungen stabilisiert, was konsistentere Medienausgaben fördert. Das Wachstum im Nahen Osten und in Afrika konzentriert sich auf die Diversifizierungspläne Saudi-Arabiens und der Vereinigten Arabischen Emirate, wobei die Türkei und Südafrika zusätzlichen Schwung liefern.

Regionsübergreifend wandern Ausgaben in Richtung Kanäle, die messbaren Return garantieren, was eine globale Konvergenz in der Medienstrategie verstärkt, auch wenn lokale Plattformen und Vorschriften unterschiedlich sind. Die zweistellige Wachstumskurve des asiatisch-pazifischen Raums gleicht die langsamere europäische Expansion aus und balanciert den gesamten Markt für Werbedienstleistungen. Multinationale Werbetreibende weisen Budgets nun über zentral ausgehandelte Rahmen zu, passen Kreativmaterialien jedoch an lokale Sprache und kulturelle Nuancen an. Währungsschwankungen und Datenschutzmandate erhöhen die Ausführungskomplexität, doch Daten-Clean-Rooms und Einwilligungsverwaltungsplattformen helfen, Prozesse zu standardisieren. Da Retail Media, programmatisches CTV und generative KI sich weltweit verbreiten, verringern sich geografische Wachstumsdifferenziale und unterstützen eine nachhaltige Umsatzexpansion für die Marktanteilsinhaber im Bereich Werbedienstleistungen.

Regulatorisches Umfeld

Werbedienstleistungen unterliegen einer sich verschärfenden Mischung aus Transparenzvorschriften für Plattformen, Datenschutzgesetzen und Anforderungen an die Werbeaussagenbelegung, die Targeting, Messung und kreative Offenlegungen betreffen. In der Europäischen Union verpflichtet der Digital Services Act (Verordnung (EU) 2022/2065) sehr große Online-Plattformen zu Werbetransparenz und Rechenschaftspflicht, einschließlich Anforderungen im Zusammenhang mit Werbe-Repositorien und Optionen für profilbasierte Werbeauslieferung. Infolgedessen müssen Agenturen und AdTech-Intermediäre dokumentieren, wie Anzeigen ausgeliefert und ausgerichtet werden.

In den Vereinigten Staaten gibt die Federal Trade Commission (FTC) weiterhin den Ton für die Durchsetzung von Werbepraktiken gemäß Section 5 vor, unterstützt durch die Endorsements and Testimonials Guides (16 C.F.R. Part 255) für Offenlegungen bei Influencer- und Testimonial-Werbung. Die Compliance-Anforderungen steigen auch bei Technologieaussagen im Marketing: Im Juni 2026 kündigte die FTC eine vorgeschlagene Anordnung im Zusammenhang mit Vorwürfen irreführender KI-bezogener Aussagen beim Ad-Targeting an, was auf eine verstärkte Prüfung von KI-Positionierung und Datennutzungsangaben hinweist. Zusätzlich führen die Transparenzpflichten des EU-KI-Gesetzes (Verordnung (EU) 2024/1689) Offenlegungspflichten für KI-generierte Inhalte und Interaktionen ein, was neue Governance-Schritte für die kreative Produktion und Kundenfreigaben bei grenzüberschreitenden Kampagnen mit sich bringt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Werbedienstleistungen beginnt mit den Zielen und Budgets der Werbetreibenden (Marken und Performance-Marketer), gefolgt von Strategie, kreativer Entwicklung sowie Medienplanung und -einkauf, die von Full-Service-Agenturen, Media-Spezialisten, digitalen Performance-Agenturen und internen Marken-Studios durchgeführt werden. Die Umsetzung hängt zunehmend von Daten- und Identitätsinfrastruktur (First-Party-Daten, Clean Rooms, Mess- und Attributionssysteme) sowie AdTech-Infrastruktur ab, die Nachfrage über DSPs zu Supply-Side-Partnern und Publishern in Kanälen wie Social, Suche, Online-Video/CTV, Retail Media und DOOH leitet.

Betriebliche Engpässe haben sich von der kreativen Kapazität zu Datenfluss, Auktionseffizienz und Zahlungsmechanik verschoben. Ineffizienzen in der programmatischen Lieferkette wie Bidstream-Überlastung und die Inflation der Abfragen pro Sekunde bei CTV erhöhen die Infrastruktur- und Filterkosten für DSPs und erschweren zugleich Transparenz und Gebührenprüfung. Dies hat die Verschiebung hin zu privaten Marktplätzen und kuratierten Supply-Pfaden unterstützt, zusammen mit einer tieferen Integration mit Cloud- und Workflow-Plattformen zur Verbesserung von Governance und Durchlaufzeiten, einschließlich cloudzentrierter Initiativen zur Modernisierung der Lieferkette wie der strategischen Kooperationsvereinbarung von SDVI mit AWS (März 2025) und der Auswahl von Prime Focus Technologies mit AWS durch Fremantle zur Vereinheitlichung des Content-Betriebs (April 2025). Mit der Ausweitung von Retail Media und Closed-Loop-Messung werden Einzelhändler und Plattformen zu zentraleren Knotenpunkten in der Kette, die Käuferdaten monetarisieren und die Verbindung zwischen Medienauslieferung und Conversion-Reporting enger gestalten.

Wettbewerbslandschaft

Der Markt für Werbedienstleistungen bleibt mäßig konzentriert, wobei die fünf größten Holdinggesellschaften einen erheblichen Anteil am globalen Umsatz ausmachen. Beratungspraktiken wie Accenture Song, Deloitte Digital und IBM iX gewinnen weiterhin integrierte Mandate, indem sie Datentechnik, Cloud und Change-Management-Dienste bündeln, was Legacy-Netzwerke dazu veranlasst, Bolt-on-Deals zu verfolgen, die Commerce- und Influencer-Fähigkeiten hinzufügen. Publicis Groupe schloss 2025 eine Reihe von Akquisitionen ab, darunter Influential, Captiv8, HEPMIL Media Group und p-value Group, um Creator-, Retail-Media- und Datenanalyse-Expertise zu vertiefen. Omnicom schloss im November 2025 eine Fusion im Wert von 9 Milliarden USD mit Interpublic Group ab und bildete eine Einheit mit einem kombinierten Umsatz von mehr als 25 Milliarden USD, mit Plänen zur Eliminierung von 20.000 überlappenden Stellen.

Traditionelle Netzwerke gehen auch Partnerschaften mit Technologieanbietern ein, um Automatisierung und Personalisierung zu schärfen. WPP führte generative KI-Kreativtools durch Adobe Firefly-Piloten ein, während Dentsu Googles Performance Max in seinen globalen Medien-Stack integrierte, um Kampagnenaufbauten zu rationalisieren. Gleichzeitig gewinnen mittelgroße unabhängige Agenturen an Sichtbarkeit, indem sie Nischendienste wie Gaming-Influencer-Strategie und multikultureller Retail-Media-Einkauf anbieten. Diese Spezialisten werden oft zu Akquisitionszielen, sobald sie 50 Millionen USD an jährlichen Abrechnungen überschreiten, und bieten Skalennetzwerken frische Talentpipelines.

Der Preiswettbewerb konzentriert sich auf leistungsbasierte Vergütung, die Gebühren an Kosten-pro-Akquisition oder Return-on-Ad-Spend-Metriken knüpft. Beratungsunternehmen nutzen bestehende Unternehmensbeziehungen, um ergebnisbasierte Verträge zu sichern, die traditionelle Retainer verdrängen, während interne Studios weiterhin weniger komplexe Arbeiten übernehmen. Folglich investieren führende Holdinggesellschaften in Daten-Clean-Rooms, Datenschutztechnik und Commerce-Media-Monetarisierung, um Margen zu verteidigen und ganzheitliche Aufträge zu gewinnen, die Strategie, Medien, Kreativleistung und Kundenerfahrung abdecken. Talentmangel in der fortgeschrittenen Analytik hält an und ermutigt Netzwerke, Schulungszentren und Nearshore-Lieferzentren einzurichten, die Arbeitskosten senken und Rekrutierungspools erweitern.

Marktführer für Werbedienstleistungen

WPP plc

Omnicom Group Inc.

Publicis Group S.A

Dentsu Group Inc.

The Interpublic Group of Companies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Das Set an Marktchancen wird zunehmend von messbaren, datenreichen Werbeformaten und der Infrastruktur geprägt, die nötig ist, um sie unter Datenschutz- und Transparenzauflagen sicher zu betreiben. Retail Media und mit dem Handel verknüpfte Formate schaffen Freiraum für Agenturen und Plattformen, die First-Party-Käuferdaten mit Clean-Room-artiger Zusammenarbeit und überprüfbarer Messung operationalisieren können, insbesondere da Werbetreibende Budgets von Social, Display und Suche in Commerce-Umgebungen verschieben. Belege für den Monetarisierungsanreiz zeigen sich in der Gewinnentwicklung von Einzelhändlern, etwa dass Walmart offenlegte, dass rund ein Drittel des Unternehmensgewinns im dritten Quartal 2024 aus Werbung stammte. Dies erklärt, warum immer mehr Einzelhändler Media-Netzwerke aufbauen und warum Marken sich über mehrere Commerce-Plattformen diversifizieren.

Eine zweite Chance ist der Ausbau von KI-gestützter Produktion und Entscheidungsfindung über den gesamten Kampagnenlebenszyklus, von der Versionierung kreativer Inhalte bis hin zu Planung und Optimierung, gepaart mit Governance für Offenlegung und Belegung von Aussagen. Unternehmensweite Implementierungen beschleunigen sich durch Ökosystem-Partnerschaften, darunter die Erweiterung der strategischen Partnerschaft von Publicis Groupe mit Microsoft im April 2026, um agentenbasierte Marketingfähigkeiten und Tools im großen Maßstab einzusetzen, sowie die Unterzeichnung einer mehrjährigen strategischen Kooperationsvereinbarung von WPP Enterprise Solutions mit AWS im Juni 2026, um produktionsreife generative und agentenbasierte KI für Marken zu operationalisieren. Da die Aufsicht in der EU und den USA in Bezug auf Werbetransparenz, Empfehlungen und KI-bezogene Aussagen zunimmt, steigt die Nachfrage nach Dienstleistungen, die kreative Automatisierung mit konformen Workflows, dokumentierter Datenherkunft und Transparenz der Lieferpfade über Online-Video/CTV, Social Commerce und Retail Media verbinden.

Aktuelle Branchenentwicklungen

- Juni 2026: WPP Enterprise Solutions unterzeichnete eine mehrjährige strategische Kooperationsvereinbarung mit Amazon Web Services (AWS), um produktionsreife generative und agentenbasierte KI für führende Marken zu operationalisieren. Die Vereinbarung treibt die KI-Einführung tiefer in die Betriebsmodelle der Agenturen und verknüpft Cloud-Infrastruktur mit Marketing-Workflows, um Produktionszyklen zu verkürzen und die Bereitstellung über globale Kunden hinweg zu standardisieren.

- Mai 2026: Publicis Groupe schloss eine Vereinbarung zur Übernahme von LiveRamp mit einem Gesamtunternehmenswert von rund 2,167 Milliarden USD. Die Ergänzung um eine Datenkollaborationsplattform stärkt die Fähigkeiten von Publicis bei der Aktivierung von First-Party-Daten und partnersicherer Messung und unterstützt Closed-Loop-Werbung in Retail Media und anderen Performance-Kanälen.

- Dezember 2024: ShopMy sammelte 77,5 Millionen USD ein und meldete mehr als 550 Markenabonnenten, was die Creator-Commerce-Infrastruktur erweitert. Die Finanzierung unterstützt skalierte, von Creatorn geführte Shopping-Erlebnisse und ergänzt Tools, die Agenturen und Marken nutzen, um Creator-Inhalte mit messbaren Transaktionen zu verbinden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Erlöse aus Dienstleistungen, die Werbung über Online- und Offline-Medien für Werbetreibende aus Wirtschaft und öffentlichem Sektor planen, erstellen, platzieren und optimieren, ausgewiesen als globaler Wert in USD.

Geltungsbereichsausschlüsse (für diese Größenbestimmung): Wir schließen unbezahlte organische Promotion, interne Arbeitskosten, die nicht als externe Dienstleistungen abgerechnet werden, und reine Software-Abonnementerlöse aus, bei denen keine Werbedienstleistung erbracht wird.

Übersicht der Segmentierung

- Nach Plattform

- Online

- Offline

- Nach Werbekanal

- Social-Media-Publishing

- Suchmaschinenwerbung

- Display und Online-Video

- Influencer- und Creator-Marketing

- Native Advertising

- TV-Spots

- Radiowerbung

- Printmedien

- Außen- und Transitwerbung (OOH / DOOH)

- Direktwerbung

- Nach Endnutzerbranche

- Einzelhandel (inkl. Lebensmittelhandel)

- E-Commerce und DTC-Marken

- Reisen und Tourismus

- Medien und Unterhaltung

- Finanzdienstleistungen

- Gesundheitswesen und Pharma

- Automobil

- Sonstige Endnutzerbranchen

- Nach Agenturtyp

- Full-Service-Integrationsagentur

- Media-Einkaufs- und Planungsagentur

- Digital-only-Performance-Agentur

- Kreativboutique

- Internes Markenstudio

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Übriger Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Um die Grundstruktur des Modells festzulegen, verwenden wir öffentliche Datensätze, die Veränderungen bei Werbeausgaben und Medienauslieferung nach Region und Kanal zeigen. Typische Referenzen umfassen Quellen wie das US Bureau of Economic Analysis, das US Census Bureau, die OECD-Volkswirtschaftlichen Gesamtrechnungen, die International Telecommunication Union (Internet- und Mobilfunkdurchdringung) sowie die Weltbank für makroökonomische Indikatoren, die Werbebudgets beeinflussen.

Wir prüfen auch Offenlegungen von Werbetreibenden und Agenturen, einschließlich Jahresberichten, Ergebnistranskripten und Investorenpräsentationen, da sie Hinweise auf Umsatzmix und Kanalexposition liefern. Zur Gegenprüfung nutzen wir seriöse Presse, Veröffentlichungen von Branchenverbänden und peer-begutachtete Forschung zu Werbewirksamkeit und Veränderungen im Medienkonsum. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken verwendet, um Screening und Validierung zu beschleunigen, ersetzen jedoch nicht die Kernmodelllogik. Diese Liste ist beispielhaft, und wir prüfen zudem viele weitere öffentliche und interne Referenzpunkte zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Primärinterviews werden genutzt, um die Schreibtischsicht mit Praktikern zu überprüfen, die Budgets und Umsetzung täglich erleben, darunter Agenturen, Media-Einkaufsteams, adtech-gestützte Dienstleister und große Werbetreibende. Wir sprechen auch mit funktionalen Führungskräften aus Kreativ-, Performance-Marketing- und Planungsteams, was hilft, Annahmen wie Kanalmix, Gebührenstrukturen und erwartete Preisänderungen in APAC, EMEA und Amerika zu bestätigen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 15% | APAC: 39% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 28% | EMEA: 37% |

| Kleinere Anbieter: 18% | Manager: 57% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, bei dem die nationale Werbeaktivität aus Signalen der Medienausgaben und Indikatoren der digitalen Adoption rekonstruiert und anschließend anhand beobachteter Servicegebühren- und Durchlaufmuster in Dienstleistungserlöse umgelegt wird. Nach der Formung des Nachfragepools verwenden wir selektive Bottom-up-Näherungen, um die Gesamtsummen realistisch zu halten, zum Beispiel durch Aggregation stichprobenbasierter Agentur-Dienstleistungserlöse nach Region, Überprüfung der Intensität von Medienplanung und -einkauf sowie Validierung der implizierten Ausgaben pro Werbetreibendem.

Zu den wichtigsten Inputs zählen die Richtung der Werbeausgaben nach Kanal, Internet- und Smartphone-Durchdringung, auf digitalen Medien verbrachte Zeit, Signale zur Expansion von E-Commerce und Retail Media, BIP- und Sektorleistungstrends, die Marketingbudgets beeinflussen, sowie die erwartete Verschiebung zwischen Offline- und Online-Platzierungen. Fehlt eine Länderdatenreihe, gleichen wir Lücken durch Proxys aus vergleichbaren Märkten basierend auf Mediendurchdringung und Wirtschaftsstruktur aus und überprüfen diese Annahmen anschließend in Interviews erneut. Für Prognosen führen wir Szenarioanalysen durch, sodass Basis-, konservative und aggressive Fälle unterschiedliche Annahmen zu Werbebudgetwachstum, Preisgestaltung bei Managed Services und der Geschwindigkeit der Kanalmigration widerspiegeln, wobei die endgültige Prognose auf dem konsistentesten Expertenkonsens basiert.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse werden durch Gegenprüfungen mit unabhängigen Signalen validiert, etwa wie schnell die digitale Durchdringung im Vergleich zum modellierten Online-Anteil steigt und ob das regionale Wachstum mit Makroindikatoren und der Werbeintensität auf Kategorieebene übereinstimmt. Ausreißer werden frühzeitig markiert, und Annahmen werden durch zusätzliche Gespräche erneut überprüft, wenn implizierte Ausgaben oder Dienstleistungserlöse pro Werbetreibendem inkonsistent wirken.

Vor der endgültigen Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, bei denen Definitionen, Währungsbehandlung und Jahr-zu-Jahr-Sprünge geprüft werden, und es werden Sensitivitätsprüfungen für die einflussreichsten Variablen durchgeführt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere regulatorische Änderungen, die das Targeting betreffen, starke makroökonomische Schwankungen oder ein sprunghafter Wandel bei den Werbepreisen. Unmittelbar vor der Auslieferung führen wir einen schnellen Aktualisierungsdurchlauf durch, damit die Zahlen mit den neuesten verfügbaren öffentlichen Inputs übereinstimmen.

Vergleich der Marktgröße für Werbedienstleistungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Werbedienstleistungen können stark variieren, selbst wenn sie scheinbar denselben Geltungsbereich abdecken, da die Grenze zwischen Werbeausgaben, Agenturdienstleistungen und angrenzender Marketingarbeit unterschiedlich definiert wird. Unterschiede ergeben sich auch aus dem als Ausgangspunkt verwendeten Jahr, der Behandlung von Online- und Offline-Mixen sowie der Erfassung von Preisen oder Durchlaufkosten.

Durch die Verfolgung von Nachfragesignalen auf Kanalebene und die Aktualisierung von Währungszeitpunkten und Annahmen zu Dienstleistung versus Durchlaufkosten hält Mordor Intelligence die Gesamtsumme an bezahlte Werbedienstleistungen gebunden, die über Online- und Offline-Medien erbracht werden, statt breitere Marketingkategorien oder nur reine Agenturerlöse einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,23 Billionen USD (2026) | |

| Branchenverlag A | 0,79 Billionen USD (2025) | Diese Schätzung scheint ein früheres Basisjahr und eine engere Dienstleistungsdefinition zu verwenden, die Werbung mit einer begrenzten Anzahl von Dienstleistungslinien gruppiert, was Teile der digitalen Aktivierung und einige Managed-Placement-Dienstleistungen untererfassen kann. |

| Globaler Verlag B | 0,40 Billionen USD (2025) | Dieser Geltungsbereich entspricht eher nur den Erlösen von Werbeagenturen, was eine Teilmenge des breiteren Ökosystems für Werbedienstleistungen darstellt, sodass er Ausgaben, die über nicht-agenturbasierte Dienstleistungsmodelle geleitet werden, sowie umfassendere Ausführungsdienstleistungen über Kanäle hinweg nicht vollständig erfasst. |

Die Streuung der Werte erklärt sich hauptsächlich dadurch, was als Dienstleistung gezählt wird und wie eng sich das Modell an bezahlte Werbeaktivität nach Kanal und Region hält. Wenn Geltungsbereich, Basisjahr und Behandlung von Durchlaufkosten explizit gemacht werden, lässt sich die resultierende Marktgröße leichter abgleichen und in Planungsgesprächen wiederverwenden.

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den Markt für Werbedienstleistungen im Jahr 2031 prognostiziert?

Es wird prognostiziert, dass er bis 2031 2,33 Billionen USD erreichen wird.

Welches Plattformsegment wächst am schnellsten?

Online-Umgebungen expandieren bis 2031 mit einer CAGR von 14,11 %, angetrieben durch programmatisches Video und Retail Media.

Warum ist Retail Media für Werbetreibende wichtig?

Retail Media liefert Erstanbieter-Käuferdaten und geschlossene Attribution und verbessert so den Return on Ad Spend.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 eine CAGR von 14,54 % verzeichnen.

Wie reagieren Holdinggesellschaften auf den Wettbewerb durch Beratungsunternehmen?

Sie erwerben Datenaktivierungs-, Commerce-Media- und Influencer-Plattformen und integrieren gleichzeitig generative KI-Tools.

Seite zuletzt aktualisiert am: