Südostasien-Werbemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

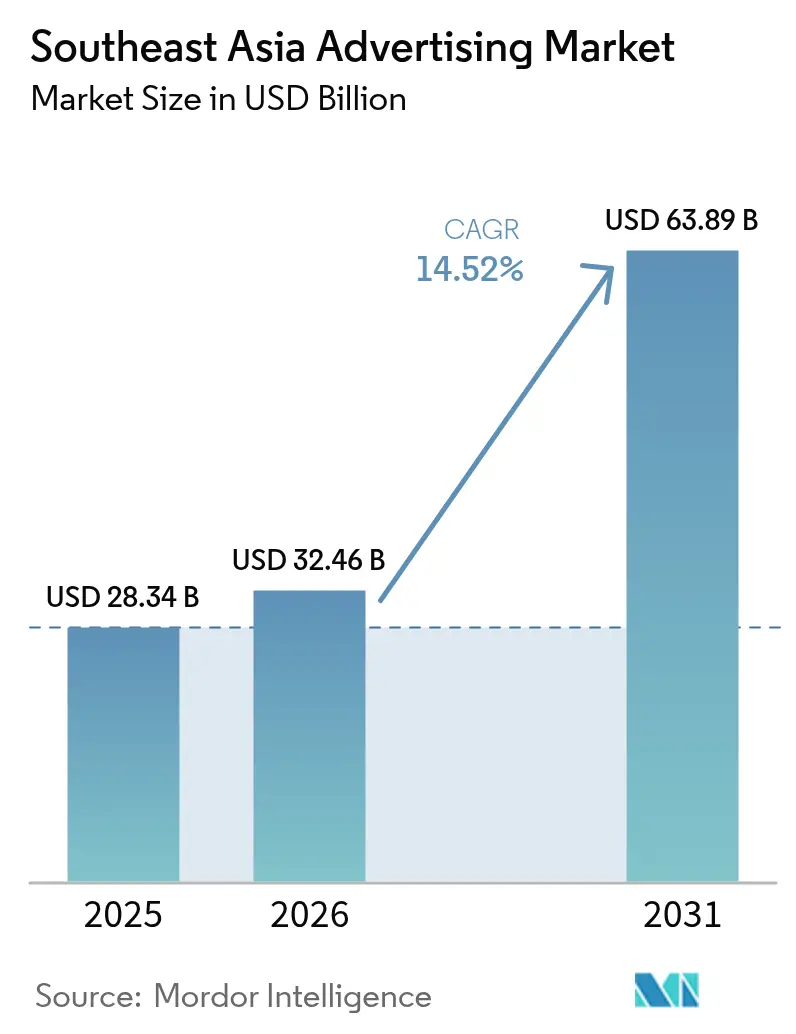

| Marktgröße im Basisjahr (2025) | 28.34 Milliarden US-Dollar |

| Marktgröße (2026) | 32.46 Milliarden US-Dollar |

| Marktgröße (2031) | 63.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südostasien-Werbemarkt Analyse von Mordor Intelligence

Der Südostasien-Werbemarkt wurde im Jahr 2025 auf 28,34 Mrd. USD bewertet und soll von 32,46 Mrd. USD im Jahr 2026 auf 63,89 Mrd. USD bis 2031 wachsen, bei einer CAGR von 14,52 % während des Prognosezeitraums (2026–2031). Das Umsatzwachstum wird durch die rasche Mobile-First-Digitaladoption, KI-gestützte Kampagnenoptimierung und staatliche Zuschüsse angetrieben, die kleinen Unternehmen bei der Online-Werbung helfen. Während traditionelle Kanäle nach wie vor einen großen Anteil der Ausgaben auf sich vereinen, ist die Verlagerung hin zu automatisierten, datenreichen Formaten unverkennbar – insbesondere da der monatliche mobile Datenverbrauch pro Smartphone von 13 GB im Jahr 2023 auf 59 GB bis 2030 ansteigen soll.[1]GSMA, "The Mobile Economy Asia Pacific 2024," GSMA.COM Super-App-Ökosysteme, expandierende Retail-Media-Netzwerke und verbesserte Messstandards für Digital Out-of-Home (DOOH) verbreitern den Kanalmix und steigern den Return on Ad Spend für Marken in der gesamten Region.

Wichtigste Erkenntnisse des Berichts

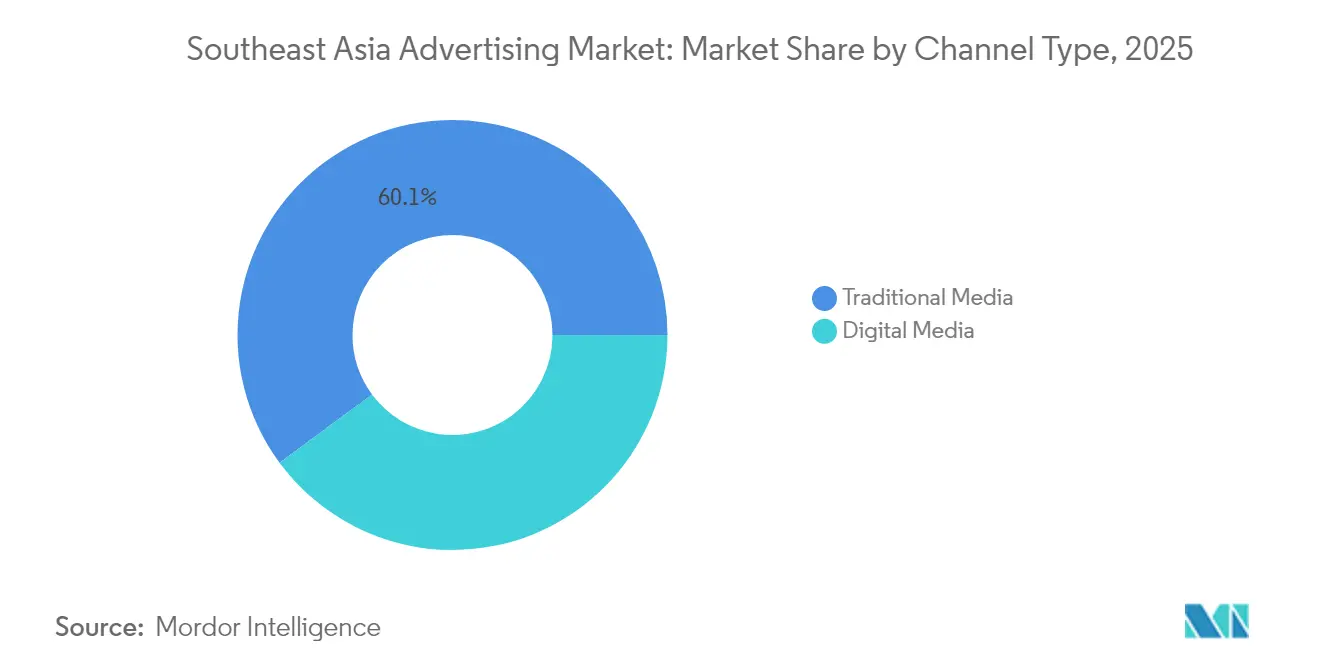

- Nach Kanaltyp führten traditionelle Medien im Jahr 2025 mit einem Umsatzanteil von 60,12 % im Südostasien-Werbemarkt, während digitale Medien bis 2031 voraussichtlich mit einer CAGR von 15,05 % wachsen werden.

- Nach Werbemedium hielt das Fernsehen im Jahr 2025 einen Anteil von 29,35 % am Südostasien-Werbemarkt, während Digital Out-of-Home bis 2031 mit einer CAGR von 15,72 % wächst.

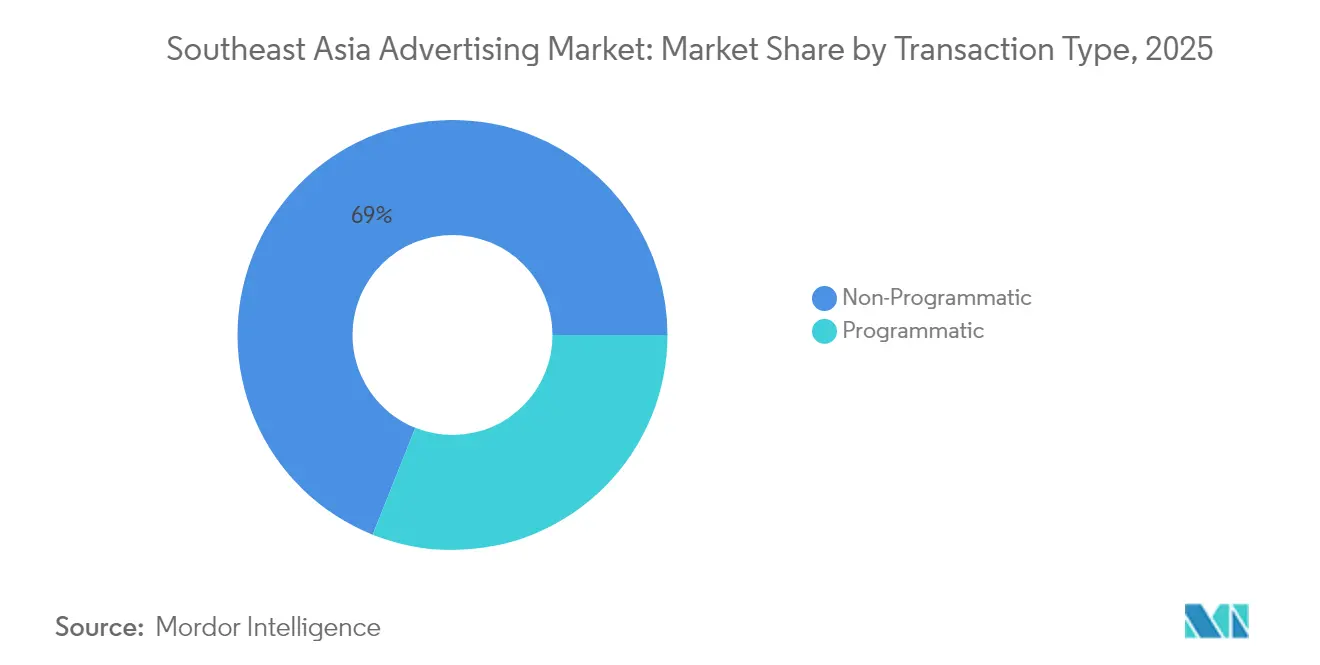

- Nach Transaktionstyp entfiel im Jahr 2025 ein Anteil von 68,95 % am Südostasien-Werbemarkt auf nicht-programmatischen Einkauf; programmatische Ansätze verzeichnen mit 15,15 % die höchste CAGR bis 2031.

- Nach Endnutzer-Industrie entfiel im Jahr 2025 ein Anteil von 28,74 % des Südostasien-Werbemarktvolumens auf schnelldrehende Konsumgüter (FMCG), während Einzel- und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 15,62 % wachsen werden.

- Nach Land hielt Singapur im Jahr 2025 einen Anteil von 32,45 % am Südostasien-Werbemarkt, während Vietnam die höchste prognostizierte CAGR von 15,9 % bis 2031 aufweist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Südostasien-Werbemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Verbreitung von mobilem Breitband | +3.2% | APAC-Kernregion, am stärksten in Vietnam und Indonesien | Mittelfristig (2–4 Jahre) |

| Beschleunigter Einsatz von programmatischem DOOH | +2.8% | Urbane Zentren in Singapur, Malaysia und Thailand | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Digital-First-Anreize für KMU | +2.1% | Singapur, Malaysia, Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| KI-gestützte dynamische Kreativoptimierung | +1.9% | Global, Frühzeitige Einführung in Singapur und Thailand | Mittelfristig (2–4 Jahre) |

| Super-App-Werbeökosysteme | +2.4% | Indonesien, Singapur, Malaysia, Thailand | Kurzfristig (≤ 2 Jahre) |

| Boom im grenzüberschreitenden E-Commerce | +2.6% | Regional, konzentriert in Großstädten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von mobilem Breitband

Mobile Konnektivität definiert die Werbereichweite im Südostasien-Werbemarkt neu. Die GSMA prognostiziert, dass der monatliche Datenverbrauch bis 2030 um mehr als das Vierfache ansteigen wird, was Raum für Hochbitraten-Video und immersive Formate schafft, die zuvor bandbreitenbegrenzt waren. Da die Festbreitbandpenetration in Indonesien unter 20 % liegt, ist das Mobilnetz das standardmäßige digitale Einstiegstor, was Werbetreibende dazu veranlasst, standortbasiertes Targeting und Video-First-Kreativität einzusetzen. Höhere Geschwindigkeiten bereichern zudem die für programmatische Plattformen verfügbaren Daten und machen Echtzeit-Engagement-Kennzahlen zum primären Mechanismus für den Kauf und die Optimierung von Werbeinventar.

Beschleunigter Einsatz von programmatischem DOOH

Digitale Werbetafeln übertragen nun dynamische Anzeigen, die durch aktuelle Wetter- oder Verkehrsdaten gestaltet werden. Eine im Juli 2024 geschlossene Vereinbarung zwischen Moving Walls und GroupM ermöglichte malaysischen Käufern verifiziertes DOOH-Inventar und milderte historische Zweifel an der Sichtbarkeit.[2]Moving Walls, "GroupM Partnership for Verifiable DOOH in Malaysia," MOVINGWALLS.COM Im dicht besiedelten Singapur und Bangkok ermöglicht algorithmisches Scheduling Marken die Rotation von Kreativmitteln nach Tageszeit, überfüllten Routen oder marktrelevanten Verhaltensweisen, die von Mobilgeräten abgerufen werden. Standardisierungsgremien wie die Open Measurement in Out-of-Home Group veröffentlichten Open-Source-Impression-Frameworks und brachten damit die Rechenschaftspflicht, die Werbetreibende von Online-Kanälen erwarten.

Staatlich geförderte Digital-First-Anreize für KMU

Politische Initiativen verwandeln traditionelle Einzelhändler in Online-Werbetreibende. Singapurs Programm „SMEs Go Digital” hat 30.000 Unternehmen in Starter-Technologiepakete eingeschrieben. Indonesiens Programm „MSMEs Go Digital” überschritt die Marke von 9,2 Millionen Unternehmen, die nun alle Such-, Social-Media- oder Marktplatz-Anzeigen schalten, um Kunden in überfüllten E-Commerce-Ökosystemen zu gewinnen. Bargeldförderprogramme in Malaysia und ASEAN-weite Schulungen durch „Go Digital ASEAN” beschleunigen das Onboarding und erzeugen einen Schneeballeffekt bei den Werbeausgaben, da jeder digitalisierte Händler online sichtbar sein muss, um zu überleben.

KI-gestützte dynamische Kreativoptimierung

Regionale Anwender wie FreakOut setzen prädiktive Algorithmen ein, die in Millisekunden Bilder, Handlungsaufforderungen oder Sprachvarianten austauschen, was die Klickraten erhöht und Produktionszyklen verkürzt. Vietnams KI-Adoptionsrate von 89 % in Unternehmen signalisiert ein aufnahmebereites Umfeld. Da Südostasien Dutzende von Ethnien und Sprachen beherbergt, ist die Fähigkeit der KI zur Lokalisierung im großen Maßstab von unschätzbarem Wert und ermöglicht es einer einzigen Kampagnenvorlage, kulturell abgestimmte Iterationen ohne manuelle Bearbeitung zu liefern. Echtzeit-Leistungsrückkopplungsschleifen ermöglichen es Käufern zudem, Gebote und Platzierungen fein abzustimmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Fragmentierung des Publisher-Inventars | -1.8% | Ländliche Gebiete in Malaysia, Indonesien und den Philippinen | Mittelfristig (2–4 Jahre) |

| Intransparente Agenturrabatt-Praktiken | -1.4% | Regional, am stärksten in Singapur und Thailand | Kurzfristig (≤ 2 Jahre) |

| Strenge Regelungen zum Schutz personenbezogener Daten | -2.1% | Singapur, Malaysia, Thailand, Indonesien | Langfristig (≥ 4 Jahre) |

| Begrenzte Messstandards für DOOH | -1.2% | Urbane Zentren in der gesamten Region | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fragmentierung des Publisher-Inventars

Malaysia zählt mehr als 300 Plakatflächenbesitzer, was Käufer dazu zwingt, Kampagnen stückweise zusammenzustellen.[3]CtrlShift, "AMP Marketplace Launch," CTRLSHIFT.COM CtrlShifts AMP-Marktplatz aggregiert nun Inventar von sieben großen Publishern, doch die Reichweite bleibt begrenzt. Kleinere digitale Publisher in Indonesien und den Philippinen verschärfen das Problem, da es ihnen an einheitlichen Ad-Tech-Stacks und Preistransparenz mangelt. Die Fragmentierung erhöht die Transaktionskosten, schreckt Neueinsteiger ab und verlangsamt das Wachstum der programmatischen Ausgaben im Südostasien-Werbemarkt.

Intransparente Agenturrabatt-Praktiken

Regulatorische Untersuchungen im benachbarten Indien deckten Rabatt- und Preisabsprachen bei globalen Holdinggesellschaften auf, was auf Markenseite Forderungen nach strengeren Prüfungen auslöste. In Südostasien untergräbt die Intransparenz bei Rabatten die Medieneffizienz und veranlasst einige Werbetreibende, auf interne Trading Desks zu setzen. Verschärfte Compliance-Pflichten im Rahmen der lokalen Datenschutzgesetze (Personal Data Protection Acts) erhöhen die Komplexität und das Haftungsrisiko für Agenturen, die keine transparente Datenverarbeitung nachweisen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kanaltyp: Digitale Beschleunigung verändert die traditionelle Dominanz

Traditionelle Kanäle behielten im Jahr 2025 einen Anteil von 60,12 % am Südostasien-Werbemarkt, gestützt durch etablierte TV-Zuschauerzahlen bei ländlichen und älteren Zielgruppen. Dennoch steht das moderate Wachstum des Segments in starkem Kontrast zur CAGR von 15,05 % der digitalen Medien, was auf eine unumkehrbare Konsumverlagerung hindeutet, die durch Smartphones und günstigere Datentarife angetrieben wird. Rasante Zuwächse resultieren aus den Effizienzgewinnen des programmatischen Einkaufs und dem granularen Targeting, mit denen Fernsehen oder Print nicht mithalten können. Thailand markierte 2024 einen Wendepunkt, als die digitalen Werbeausgaben das Fernsehen übertrafen und 45 % gegenüber 35 % ausmachten, was die Verlagerung der Verbraucher zu Online-Video und Social-Media-Feeds unterstreicht.

Der Vormarsch des Digitalen wird durch grenzüberschreitende E-Commerce-Kampagnen, die eine Echtzeit-Lokalisierung erfordern, weiter beschleunigt – eine Fähigkeit, die nur algorithmische Kanäle bieten können. Derweil bleiben Kino und klassische Außenwerbeformate in dicht besiedelten Metropolen relevant, wo Premium-Zielgruppen immersive, markensichere Umgebungen schätzen. Dennoch verlagert das Gefälle bei Leistungskennzahlen, Attribution und Zielgruppendaten die Budgets stark in Richtung Digital und verstärkt eine Rückkopplungsschleife, die den Ausgabenmix des Südostasien-Werbemarkts im Prognosezeitraum neu gestaltet.

Nach Werbemedium: Dominanz des Fernsehens steht vor DOOH-Disruption

Der Fernsehanteil von 29,35 % im Jahr 2025 positioniert es nach wie vor als das lukrativste Einzelmedium, was sowohl auf etablierte Gewohnheiten als auch auf die Reichweiteneffizienz für Massenaudienzen zurückzuführen ist. Digital Out-of-Home weist jedoch mit einer CAGR von 15,72 % die höchste Wachstumsdynamik auf, begünstigt durch sinkende Displaykosten, 5G-Konnektivität und standardisierte Impression-Zählframeworks. Werbetreibende schätzen die Fähigkeit von DOOH, Kreativmittel nach Tageszeit zu aktualisieren oder Anzeigen auf der Grundlage lokalisierter Stimuli wie Wetter oder Verkehrsstaus auszulösen.

Traditionelle Print- und Radiomedien behalten Nischenattraktivität – Zeitungsbeilagen für ältere Leser und Pendler-Radiowerbung auf vielbefahrenen Strecken –, jedoch schrumpft ihr Anteil, da Messlücken sich ausweiten. Das Kino nutzt Blockbuster-Veröffentlichungen für Premium-Platzierungen, doch die Kapazitätsgrenzen der Spielstätten begrenzen das Wachstum. Digitale Werbung, die Such-, Social-Media-, Display- und OTT-Video umfasst, saugt weiterhin Budgets aus den Rundfunketats ab – getragen von verbesserten Attributionsmodellen und KI-gestützten Kreativtests, die die leistungsbegleitende Optimierung für Marken im Südostasien-Werbemarkt verbessern.

Nach Transaktionstyp: Programmatische Revolution beschleunigt sich

Nicht-programmatische Abschlüsse hielten im Jahr 2025 einen Anteil von 68,95 % der Ausgaben, getragen durch direkte Beziehungen und Premium-Sponsoring-Pakete, bei denen menschliche Verhandlung im Vordergrund steht. Dennoch signalisiert die CAGR von 15,15 % des programmatischen Handels eine rasche Automatisierung des Südostasien-Werbemarkts. Die Attraktivität des Modells liegt in Effizienzgewinnen, präzisen Zielgruppenüberlagerungen und dynamischer Preisgestaltung. Private Marktplätze und Header-Bidding-Setups überbrücken die Lücke für vorsichtige Marken und ermöglichen Echtzeitgebote bei gleichzeitiger Wahrung der Markensicherheit.

Die im Juni 2024 vorgenommene Integration von prädiktiver KI in FreakOuts Exchange veranschaulicht die Schichtung von maschinellem Lernen auf Gebotsmaschinen, was es Kreativmitteln ermöglicht, sich synchron mit der Zielgruppenstimmung zu verändern. DOOH ist die neueste Grenze; algorithmisches Scheduling optimiert nun Plakatwandinventar ähnlich wie Online-Display und passt sich in Sekunden statt in Tagen an. Da immer mehr Publisher Supply-Side-Plattformen anbinden, wird der Anteil automatisierter Abschlüsse zunehmen und den Markt für manuelle Insertion Orders langsam schrumpfen lassen.

Nach Endnutzer-Industrie: FMCG-Führerschaft weicht Einzelhandels-Innovation

Schnelldrehende Konsumgüter dominierten im Jahr 2025 mit 28,74 % des Südostasien-Werbemarktvolumens, gestützt durch kontinuierlichen Markenaufbau und Impulskaufreize. Dennoch deutet die CAGR von 15,62 % im Einzel- und E-Commerce auf einen strukturellen Wandel hin. Marktplatzbetreiber wandeln sich zu Medienverkäufern und schaffen Self-Service-Dashboards, über die Händler auf regalähnliches Werbeinventar bieten können. Shopees GMV-Gewicht verstärkt dieses Phänomen, während TikTok Shop im Jahr 2024 einen GMV von 4,4 Mrd. USD verzeichnete und Inhalte und Handel in einem einzigen Scroll verband.

Automobil-, BFSI- und Telekommunikationssektoren halten gesunde Werbeausgaben aufrecht, die mit Produkteinführungen und Serviceverlängerungen verbunden sind, und das Gesundheitswesen profitiert von alternden Bevölkerungen und wachsenden Botschaften zur Vorsorge. Reisewerbung erholt sich nach der Pandemie und spricht aufgestaute Reiselust durch mobile Video-Journeys an. Branchenübergreifend steigert KI-gestützte Personalisierung die Relevanz und ermöglicht es kleineren Budgets, in der Südostasien-Werbeindustrie über ihren Gewichtsanteil hinaus zu wirken.

Geografische Analyse

Singapurs Dominanz ist in seinem Anteil von 32,45 % am Südostasien-Werbemarkt-Umsatz verankert, eine Position, die durch fortschrittliche Ad-Tech-Stacks und einen Regulierungsrahmen gestärkt wird, der Datenverwaltungsstandards im Rahmen des Personal Data Protection Act kodifiziert. Die städtische Dichte gewährleistet eine nahezu sofortige Zielgruppenaggregation für DOOH-Bildschirme, während das Programm „SMEs Go Digital” neue lokale Werbetreibende in die Online-Welt führt. Multinationale Agenturen konzentrieren sich hier und optimieren die grenzüberschreitende Medienorganisation für Kampagnen im gesamten ASEAN-Raum.

Vietnam, das mit einer CAGR von 15,9 % wächst, nutzt das steigende verfügbare Einkommen der wachsenden Mittelschicht und landesweite 4G/5G-Upgrades. Staatliche Initiativen zur Digitalisierung von KMU und hohe KI-Adoptionsraten ermöglichen es selbst regionalen Banken und Konsumgüterherstellern, prädiktive Kreativformate im großen Maßstab zu testen. Die junge Bevölkerungsstruktur des Marktes bevorzugt Kurzvideos und Live-Commerce und verlagert Budgets von Display-Bannern hin zu interaktivem Streaming.

Indonesien, Thailand, Malaysia und die Philippinen machen gemeinsam einen erheblichen Teil des Südostasien-Werbemarkts aus. Indonesiens geografische Weitläufigkeit erschwert nationales Targeting, doch Super-App-Ökosysteme helfen Werbetreibenden, provinzielle Cluster zu erreichen. Thailands Wendepunkt – digitale Werbeausgaben übertreffen das Fernsehen – kalibriert Media-Mixes neu, während Malaysia mit fragmentiertem Inventar kämpft, jedoch von standardisierten DOOH-Kennzahlen durch die Zusammenarbeit von GroupM und Moving Walls profitiert. Die Philippinen nutzen ihr englischsprachiges Talentreservoir, um Kreativdienstleistungen zu exportieren, und fördern so einen aufsteigenden Kreislauf aus inländischer Expertise und Ad-Tech-Innovation. Sekundärmärkte wie Kambodscha und Laos sind noch in einem frühen Entwicklungsstadium, könnten jedoch rasch skalieren, sobald grundlegende Infrastrukturmeilensteine erreicht werden.

Regulatorisches Umfeld

Die Regulierung in Südostasien wird in Bezug auf Werbetreibendenverifizierung, Plattform-Verantwortlichkeit und schnelle Sperrungen strenger, was die Compliance-Anforderungen für digitale Plattformen, Agenturen und Ad-Tech-Vermittler erhöht. In Thailand schreibt die Bekanntmachung Nr. 2 der Electronic Transactions Commission (veröffentlicht am 5. Mai 2026) eine Identitätsverifizierung für alle Werbetreibenden in sozialen Medien vor, mit Inkrafttreten am 1. November 2026 und festgelegten Datenaufbewahrungspflichten für Plattformen.

Vietnam hat die Aufsicht über Online-Werbeaktivitäten durch das Dekret Nr. 342/2025/ND-CP (in Kraft seit 15. Februar 2026) verschärft. Die Regelung verpflichtet Anbieter von Online-Werbedienstleistungen, das Ministerium für Kultur, Sport und Tourismus zu benachrichtigen und illegale Werbeinhalte innerhalb von 24 Stunden nach Aufforderung der Behörde zu entfernen, wobei bei Nichteinhaltung technische Sperrmaßnahmen zur Verfügung stehen. Malaysia hat sich ebenfalls in Richtung obligatorischer Prüfungen bewegt, mit dem Risk Mitigation Code im Rahmen des Online Safety Act 2025, der ab 1. Juni 2026 für große Social-Media-Plattformen gilt, während Selbstregulierungsstandards wie der Code of Advertising Practice von Advertising Standards Malaysia weiterhin das akzeptable Werbeverhalten neben den länderspezifischen PDPA-Varianten prägen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Werbung in Südostasien beginnt bei den Werbetreibenden (von lokalen KMU bis hin zu multinationalen Konzernen), die Agenturholdinggruppen (wie Dentsu und GroupM) und unabhängige Agenturen mit Strategie, Kreation und Mediaplanung beauftragen. Die Umsetzung erfolgt zunehmend über Plattform- und Ad-Tech-Ebenen, einschließlich Demand-Side-Plattformen, Ad-Exchanges sowie Retail-Media- oder Super-App-Werbestacks (zum Beispiel GrabAds) für Targeting und Optimierung. Verlage und Inventareigentümer umfassen TV-Sender, digitale Verlage, Streaming-Dienste (zum Beispiel Viu und Vidio) sowie OOH- oder DOOH-Betreiber, während Mess- und Verifizierungsanbieter die Kampagnenauslieferung mit Attribution und Performance-Reporting verknüpfen. Mit der Ausweitung des programmatischen Handels gewinnen plattformübergreifende Identitäts- und Sichtbarkeitsstandards in der nachgelagerten Governance zunehmend an Bedeutung.

Regulierung und Infrastruktur beeinflussen auch, wie Wert entlang der Kette erfasst wird. In Vietnam bringt das Dekret 342/2025/ND-CP (in Kraft seit Februar 2026) zusätzliche Pflichten mit sich, etwa die Benachrichtigung des Ministeriums für Kultur, Sport und Tourismus und die Führung von Anzeigenverlaufsprotokollen. In Thailand fördern die ETC-Maßnahmen (Mai 2026) die vorpublikative Identitätsverifizierung von Werbetreibenden auf Social-Media-Plattformen, was Reibungsverluste und Compliance-Kosten für Onboarding und Kampagnenabwicklung erhöht. Auch Lokalisierungshürden bestehen weiterhin, darunter mehrsprachige Kreativinhalte sowie Untertitelungs- oder Synchronisationsbedarf, zusammen mit ungleichmäßiger Netzqualität außerhalb der Top-Metropolen. Diese Faktoren beeinflussen die Konsistenz der Video- und CTV-Auslieferung und verstärken den Bedarf an lokaler Produktion, Markensicherheitskontrollen und robusten Ad-Ops-Workflows in fragmentierten nationalen Märkten.

Wettbewerbslandschaft

Der Südostasien-Werbemarkt ist mäßig fragmentiert, wobei die Holdinggesellschaften Dentsu, GroupM, Omnicom, Publicis und Havas einen breiten Servicevorteil behalten, jedoch an Exklusivität verlieren, da regionale unabhängige Anbieter und Technologieplattformen expandieren. Diese etablierten Akteure behalten weiterhin hochwertige Markenmandate und integrieren TV-Planung mit Social, Search und DOOH. Allerdings veranlassen Transparenzbedenken hinsichtlich Rabatten einige multinationale Unternehmen dazu, Drittprüfungen zu fordern oder mit internen Einkaufseinheiten zu experimentieren.

Super-Apps wie Grab und Gojek verkomplizieren das Ökosystem, indem sie Werbetreibenden Closed-Loop-Daten anbieten, die Mitfahrdienste, Zahlungen und Lieferung umfassen, und so traditionelle Agenturen potenziell umgehen. Retail-Media-Netzwerke auf Shopee oder Lazada verkaufen ebenfalls leistungsbasierte Platzierungen, die Ausgaben abfangen, die zuvor für Display oder Search reserviert waren. Agenturen integrieren zunehmend KI-gestützte Tools in ihre Kampagnenplanung, um einen Wettbewerbsvorteil zu behalten. FreakOut beispielsweise hat eine Partnerschaft mit Neurons eingegangen, um Neuroanalytik zur Vorhersage von Aufmerksamkeits-Hotspots zu nutzen. Derweil hebt GroupMs DOOH-Verifizierungsplattform die Rechenschaftspflicht und Leistungsverfolgung auf ein neues Niveau, indem webbasierte Kennzahlen in digitale Werbetafeln integriert werden.[4]FreakOut, "Partnership with Neurons," FREAKOUT.COM Mittelständische Akteure konzentrieren sich auf Publisher-Aggregation, mehrsprachige Kreativität und First-Party-Datencompliance, um sich zu differenzieren.

Mit Blick auf die Zukunft werden die Gewinner jene Unternehmen sein, die Automatisierung, messbare Ergebnisse und datenschutzkonforme Datenmodelle kombinieren. Konsolidierungen sind wahrscheinlich bei kleinen Außenwerbebesitzern und digitalen Boutique-Agenturen, die Skalierung anstreben. Dennoch halten regulatorische Verschärfungen bei personenbezogenen Daten und die Notwendigkeit mehrsprachiger Inhalte die Eintrittsbarrieren hoch, was unterstreicht, warum erweiterte Fähigkeiten statt reinem Preiswettbewerb die Führung im Südostasien-Werbemarkt definieren werden.

Führende Unternehmen im Südostasien-Werbemarkt

Dentsu International Asia Pte. Ltd.

GroupM Asia Pacific Holdings Ltd.

Omnicom Media Group Asia Pacific Pte. Ltd.

Publicis Groupe SA

Havas Media Asia Pacific Pte. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Commerce-getriebene Medien schaffen einen Monetarisierungspfad in ganz Südostasien, da Super-Apps und Marktplätze Transaktionsdaten in adressierbare Zielgruppen umwandeln und Closed-Loop-Messungen unterstützen. Der Markt spiegelt diese Entwicklung bereits durch Investitionen wider, darunter die Einführung von GrabAds Enterprise durch Grab im Mai 2025 und die im Mai 2026 erfolgte Erweiterung der Partnerschaft von GroupM mit GrabAds zur Einbindung geobasierter Zielgruppeneinblicke für Werbetreibende, was ein präziseres Targeting und eine detailliertere Ergebnisberichterstattung für Marken und Händler ermöglicht.

Ein zweiter Bereich mit Potenzial sind datenschutzkonforme Identitäts-, Verifizierungs- und Governance-Tools, da Regierungen von allgemeinen Richtlinien zu präskriptiver Durchsetzung übergehen. Vietnams Dekret 342/2025/ND-CP (in Kraft seit 15. Februar 2026) und Thailands ETC-Bekanntmachung Nr. 2 (veröffentlicht am 5. Mai 2026, in Kraft seit 1. November 2026) formalisieren Anforderungen an schnelle Entfernungen und die Identitätsverifizierung von Werbetreibenden. Das erhöht die Nachfrage nach integrierten KYC-Prozessen, Anzeigenarchiv-Protokollierung und schnellen Reaktionsprozessen, die über Agenturen, Plattformen und Ad-Tech-Anbieter hinweg eingesetzt werden können. Parallel dazu erweitert das Streaming- und CTV-Werbeökosystem den Pool an Premium-Videoinventar, da werbefinanzierte Strategien bei regionalen Streaming-Diensten an Bedeutung gewinnen, was Käufer dazu ermutigt, Videokreativangebot, Lokalisierung und geräteübergreifende Messung in eine einheitlichere Planungs- und Attributionsebene zu integrieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Publicis Groupe gab die Übernahme von Hepmil Media Group bekannt, einer auf Südostasien fokussierten Influencer-Content- und Social-Agenturgruppe. Der Deal stärkt Publicis' Creator- und Social-Commerce-Umsetzung in wichtigen ASEAN-Märkten und ergänzt skalierbare Influencer-Produktionskapazitäten zur Ergänzung von Performance- und datengetriebenen Media-Dienstleistungen.

- Mai 2026: GroupM von WPP erweiterte seine Partnerschaft mit GrabAds, um Retail-Media-Fähigkeiten und geobasierte Zielgruppeneinblicke für Werbetreibende in ganz Südostasien zu nutzen. Der Schritt vertieft den Zugang zu Closed-Loop-Signalen aus einem Super-App-Ökosystem und unterstützt messbarere Kampagnen für Kategorien wie Einzelhandel, E-Commerce und FMCG.

- Mai 2025: GroupM ging eine strategische Partnerschaft mit Etaily ein, um integrierte Commerce-Management-Lösungen in Südostasien anzubieten, beginnend mit Pilotprojekten auf den Philippinen. Die Zusammenarbeit verbindet Commerce-Operationen mit Media-Aktivierung und hilft Marken, die Umsetzung auf Marktplätzen mit der Werbeperformance in der Region abzustimmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik ist der Markt der Gesamtwert der bezahlten Werbeausgaben, die in Südostasien über die wichtigsten Medien erbracht werden, und erfasst, was Werbetreibende zahlen, um Zielgruppen über messbare Platzierungen zu erreichen.

Ausgeschlossener Umfang: Wir schließen Nicht-Media-Marketingausgaben aus, wie PR-Retainer, Event-Sponsoring-Aktivierungsgebühren und interne Kreativarbeit, die nicht als bezahlte Medien erworben wird.

Übersicht der Segmentierung

- Nach Kanaltyp

- Traditionelle Medien

- Digitale Medien

- Nach Werbemedium

- Fernsehen

- Digitale Werbung

- Radio

- Kino

- Out-of-Home (OOH)

- Digital OOH (DOOH)

- Nach Transaktionstyp

- Programmatisch

- Nicht-Programmatisch

- Nach Endnutzer-Industrie

- Schnelldrehende Konsumgüter (FMCG)

- Einzel- und E-Commerce

- Automobilindustrie

- BFSI

- Telekommunikation und IT

- Gesundheitswesen und Pharma

- Reise und Tourismus

- Sonstige Endnutzer-Industrien

- Nach Land

- Singapur

- Malaysia

- Indonesien

- Thailand

- Vietnam

- Philippinen

- Sonstige Länder (Kambodscha, Laos, Myanmar, Brunei, Timor-Leste)

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung der Werbewirtschaft in Südostasien und verankert sie anschließend in öffentlichen Datenreihen, die von Jahr zu Jahr wiederholbar sind. Wir nutzen Quellen wie nationale Statistikbehörden und Zentralbanken für makroökonomische Basiswerte, Kommunikationsministerien und Telekommunikationsregulierungsbehörden für Konnektivitäts- und digitale Adoptionsindikatoren sowie Handels- und Zollveröffentlichungen, wenn Ausrüstungssignale für Out-of-Home-Aktivitäten relevant sind. Um konsistente Definitionen zu gewährleisten, prüfen wir auch öffentliche Leitlinien von Normungsgremien und Branchenverbänden, wie etwa IAB-nahe Messrichtlinien und lokale Werbeverbände, sofern verfügbar.

Danach lesen wir, was Werbetreibende und Medieninhaber in öffentlichen Dokumenten wie Jahresberichten, Pressemitteilungen und Investorenpräsentationen offenlegen, und erfassen bemerkenswerte politische Verschiebungen, die Ausgaben zwischen Kanälen bewegen können. Ein kostenpflichtiges Abonnementpaket wird selektiv für Unternehmensfinanzdaten und -informationen genutzt, ergänzt durch einen Nachrichten- und Finanzdaten-Feed für Deal- und Kampagnensignale, sodass das Modell nicht auf einer einzigen Erzählung basiert. Diese Schreibtischrecherche-Quellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls geprüft, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich darauf, zu validieren, was in jedem Kanal als Werbeeinnahmen zählt, und unsere Aufteilungsannahmen über Länder mit unterschiedlicher Mediareife hinweg zu überprüfen. Wir sprachen mit Agenturen, Medieninhabern, Ad-Tech- und Plattform-Spezialisten sowie markenseitigen Budgetverantwortlichen und nutzten anschließend Folgeprüfungen, um Zeiteffekte wie Wahlzyklen und Einzelhandelsspitzen zu bestätigen. Da es sich um einen regionalen Markt handelt, wurden die Eingaben über wichtige südostasiatische Länder ausgeglichen und anschließend mit einem konsistenten Satz von Definitionen abgestimmt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 15% | |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 32% | |

| Kleinere Akteure: 20% | Manager: 53% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau, bei dem die gesamten Werbeausgaben nach Medium und Transaktionstyp rekonstruiert werden, um anschließend anhand öffentlicher Media- und digitaler Adoptionssignale auf einen realistischen Bedarfspool zurückgeführt zu werden. Entscheidend ist, dass in ganz Südostasien dieselben Definitionen angewendet werden, selbst wenn die Länderberichterstattung unterschiedlich ausfällt, und genau hier helfen die strukturierten Interview-Eingaben.

Um die Gesamtwerte fundiert zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-Up-Annäherungen ab, wie stichprobenartigen Aufteilungen der Werbetreibendenbudgets, Kanalprüfungen der Preistafelbewegungen und Stichprobenkontrollen der Umsatzoffenlegungen von Agenturen und Medieninhabern, soweit verfügbar. Das Modell verwendet marktspezifische Eingaben wie digitale Durchdringung und Zeitnutzungstrends, den Fortschritt des programmatischen Anteils, CPM- und Inventardruck bei Video- und Social-Formaten, Nutzungsindikatoren für Out-of-Home in Großstädten sowie saisonale Ausgabenspitzen rund um wichtige Einzelhandels- und Feiertagszeiten. Wenn Bottom-Up-Sichten in kleineren Märkten unvollständig sind, schließen wir die Lücken durch Vergleichsländer-Proxies, die für BIP-Mix, Internetnutzung und Preisunterschiede bei Medien angepasst werden.

Für die Prognose wird eine Szenarioanalyse verwendet, mit einem Basisfall, der sich an den Erwartungen der Befragten hinsichtlich Budgetwachstum, Verschiebung des Medienmixes und programmatischer Adoption in den nächsten Jahren orientiert. Die Wachstumsraten werden dann gegen makroökonomische Bedingungen und kanalbezogene Einschränkungen stressgetestet, sodass der endgültige Verlauf sowohl in stärkeren als auch schwächeren Werbezyklen plausibel bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen, zunächst durch den Vergleich der Modellergebnisse mit unabhängigen Signalen wie Kanalmix-Trends, offengelegter Umsatzrichtung und bekannten sprunghaften Veränderungen bei Politik oder Messung. Große Abweichungen werden markiert, untersucht und erst nach Identifizierung der zugrunde liegenden Ursache korrigiert, und vor der Freigabe erfolgt eine zweite Analystenprüfung.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Ausgabenmuster verändern können, zum Beispiel bedeutende regulatorische Maßnahmen oder scharfe makroökonomische Wendungen. Unmittelbar vor der Lieferung wird eine finale Überprüfung durchgeführt, damit Kunden die aktuellste Sicht mit den neuesten verfügbaren Eingaben und bestätigten Annahmen erhalten.

Marktgröße für Werbung in Südostasien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Werbung in Südostasien stimmen nicht immer überein, da sich Abgrenzungen unauffällig verschieben können, insbesondere hinsichtlich dessen, was als Werbung im Gegensatz zu angrenzenden Marketingdienstleistungen zählt, und ob Digital als Teilmenge oder als vollständiger Markt behandelt wird. Unterschiede können auch aus dem für die Währungsumrechnung verwendeten Jahr, der Behandlung programmatischer Gebühren und der Aktualisierungsgeschwindigkeit des Datensatzes bei Veränderungen des Medienmixes resultieren.

Digitale Werbeausgaben nach Land, die Entwicklung des programmatischen Anteils und offengelegte Umsatzentwicklungen von Medieninhabern sind die Prüfpunkte, die die Schätzung von Mordor Intelligence an den Wert bezahlter Medien in der Region binden, statt an breitere Marketingbudgets oder partielle Kanalmomentaufnahmen.

Vergleich mit Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 28,34 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 29,62 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und neigt häufig zu digital-fokussierten Ausgabendefinitionen, was traditionelle Medien unterschätzen und den Gesamtwert durch Währungszeitpunkt und Inflationsbehandlung verschieben kann. |

| Branchenportal B | 28,00 Mrd. USD (2024) | Wird als gerundeter Headline-Wert mit begrenzter Klarheit über einbezogene Kanäle und Gebührenbehandlung ausgewiesen, was programmatische Take-Rates und kleinere Länderzuordnungen im regionalen Roll-up verfehlen kann. |

Die Spanne in der Tabelle erklärt sich größtenteils durch die Jahresabstimmung und das, was innerhalb des Werbewerts gezählt wird, nicht durch eine einzelne dramatische Annahme. Wenn der Umfang über alle Medientypen hinweg konsistent gehalten wird und die Entscheidungen zu Preisgestaltung und Zeitpunkt klar dargelegt sind, wird der endgültige Marktwert leichter nachvollziehbar und in zukünftigen Aktualisierungen reproduzierbar.

Wichtige im Bericht beantwortete Fragen

Was ist der aktuelle Wert des Südostasien-Werbemarkts?

Der Markt wird im Jahr 2026 auf 32,46 Mrd. USD bewertet und ist auf dem Weg, bis 2031 einen Wert von mehr als 63,89 Mrd. USD zu übersteigen.

Welcher Kanaltyp wächst in der südostasiatischen Werbung am schnellsten?

Digitale Medien führen mit einer prognostizierten CAGR von 15,05 % bis 2031 und übertreffen damit alle traditionellen Formate.

Warum gilt Vietnam als der am schnellsten wachsende Werbemarkt der Region?

Vietnam kombiniert eine CAGR von 15,9 %, eine hohe KI-Adoptionsrate und eine zunehmende Breitbandabdeckung, was zu rasanten Zuwächsen bei den Werbeausgaben führt.

Wie bedeutsam ist programmatischer Einkauf in Südostasien heute?

Obwohl nicht-programmatische Ansätze nach wie vor einen Anteil von 68,95 % halten, wachsen programmatische Kanäle mit einer CAGR von 15,15 % und gewinnen jedes Jahr an Boden.

Welche Rolle spielen Super-Apps in regionalen Werbestrategien?

Super-Apps wie Grab integrieren Zahlungen, Logistik und Handel und bieten Closed-Loop-Daten, die die Targeting-Präzision und den Kampagnen-ROI steigern.

Seite zuletzt aktualisiert am: