Marktgröße und Marktanteil für Radiowerbung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

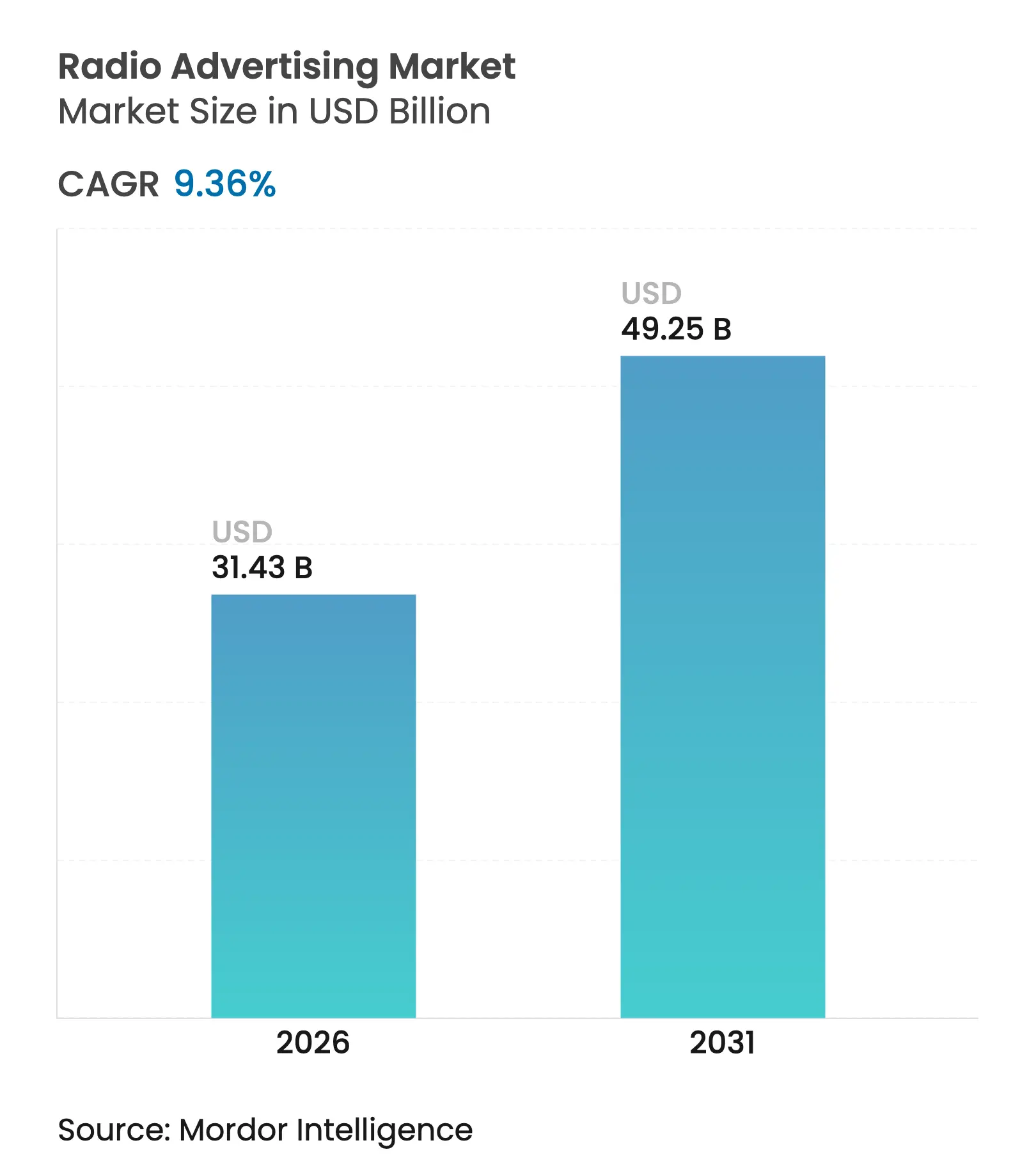

| Marktgröße (2026) | 31.43 Milliarden US-Dollar |

| Marktgröße (2031) | 49.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.36% CAGR |

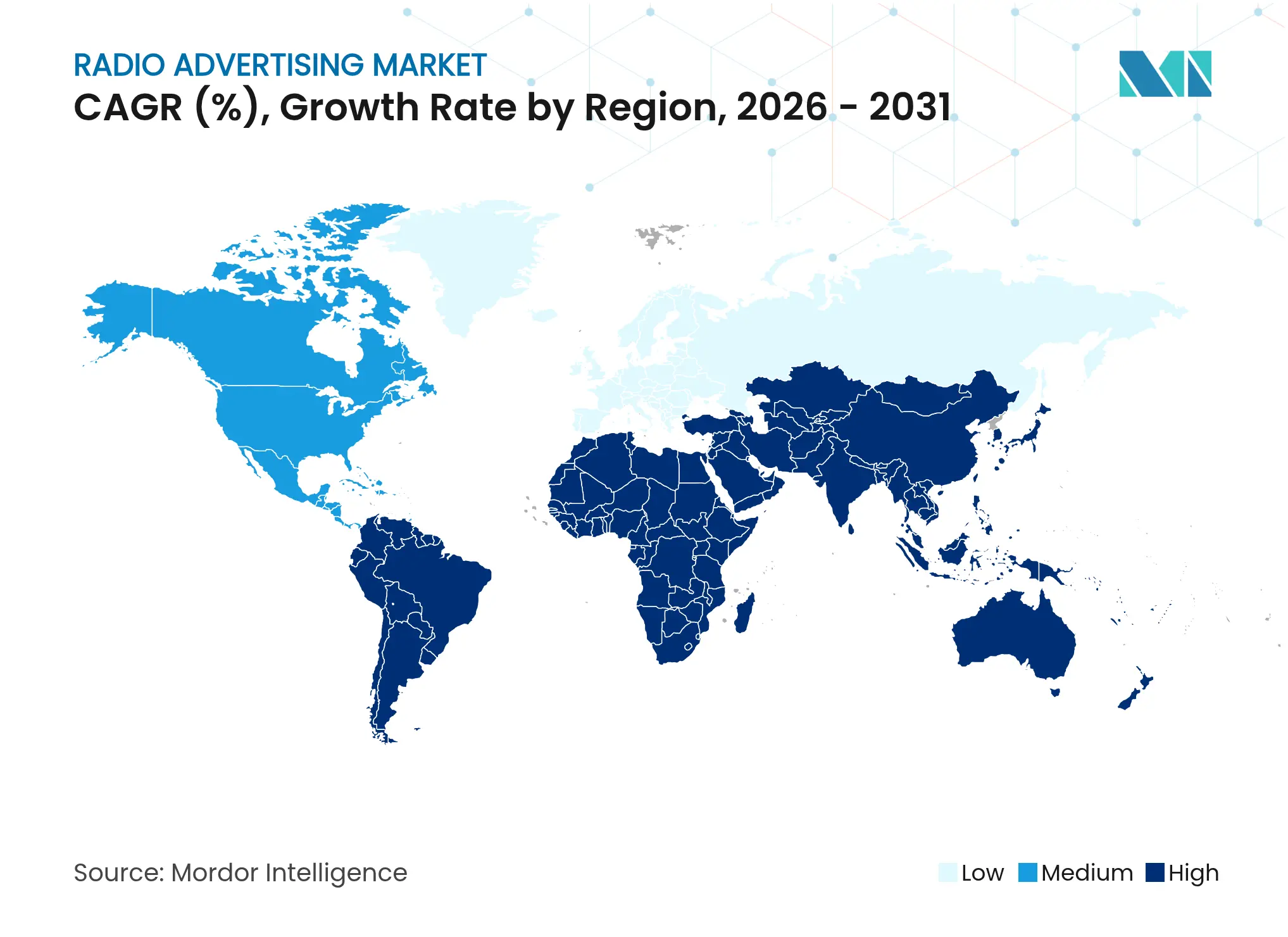

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

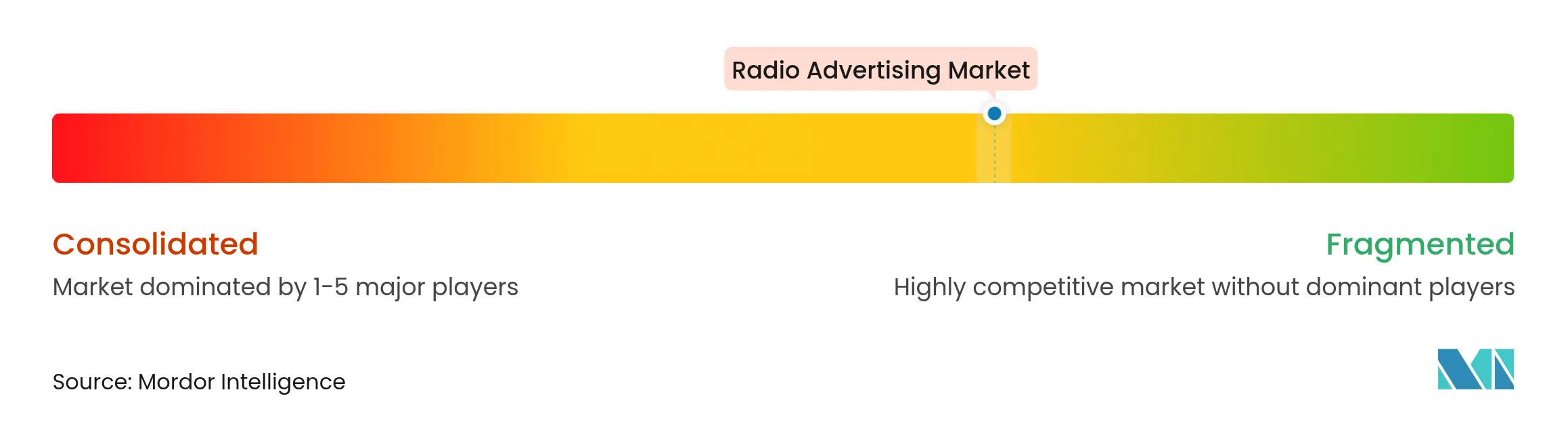

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Radiowerbung von Mordor Intelligence

Die Marktgröße für Radiowerbung wird im Jahr 2026 auf 31,43 Milliarden USD geschätzt, ausgehend von einem Wert von 28,75 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 49,25 Milliarden USD, was einem Wachstum von 9,36 % CAGR über den Zeitraum 2026–2031 entspricht. Werbetreibende halten ihre Ausgaben aufrecht, weil Radio ein vertrauenswürdiges, markensicheres Umfeld bietet, mehr als 82 % der US-amerikanischen Erwachsenen wöchentlich erreicht und heute weit über das klassische Radiogerät hinaus über Streaming-, Podcast- und Smart-Speaker-Kanäle verfügbar ist. Gestiegene programmatische Kapazitäten, verbesserte Zielgruppenmessung und laufende politische Wahlzyklen treiben ebenfalls Budgets in Richtung Audio. Automobilhersteller integrieren Hybridempfänger, die Over-the-Air-Signale mit IP-Streams verbinden und so das Premium-Inventar in der Hauptsendezeit erweitern. Gleichzeitig können kleine und mittelgroße Werbetreibende Radio endlich über Self-Service-Einkaufstools nutzen, die Kosten mit hyperlokaler Reichweite in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

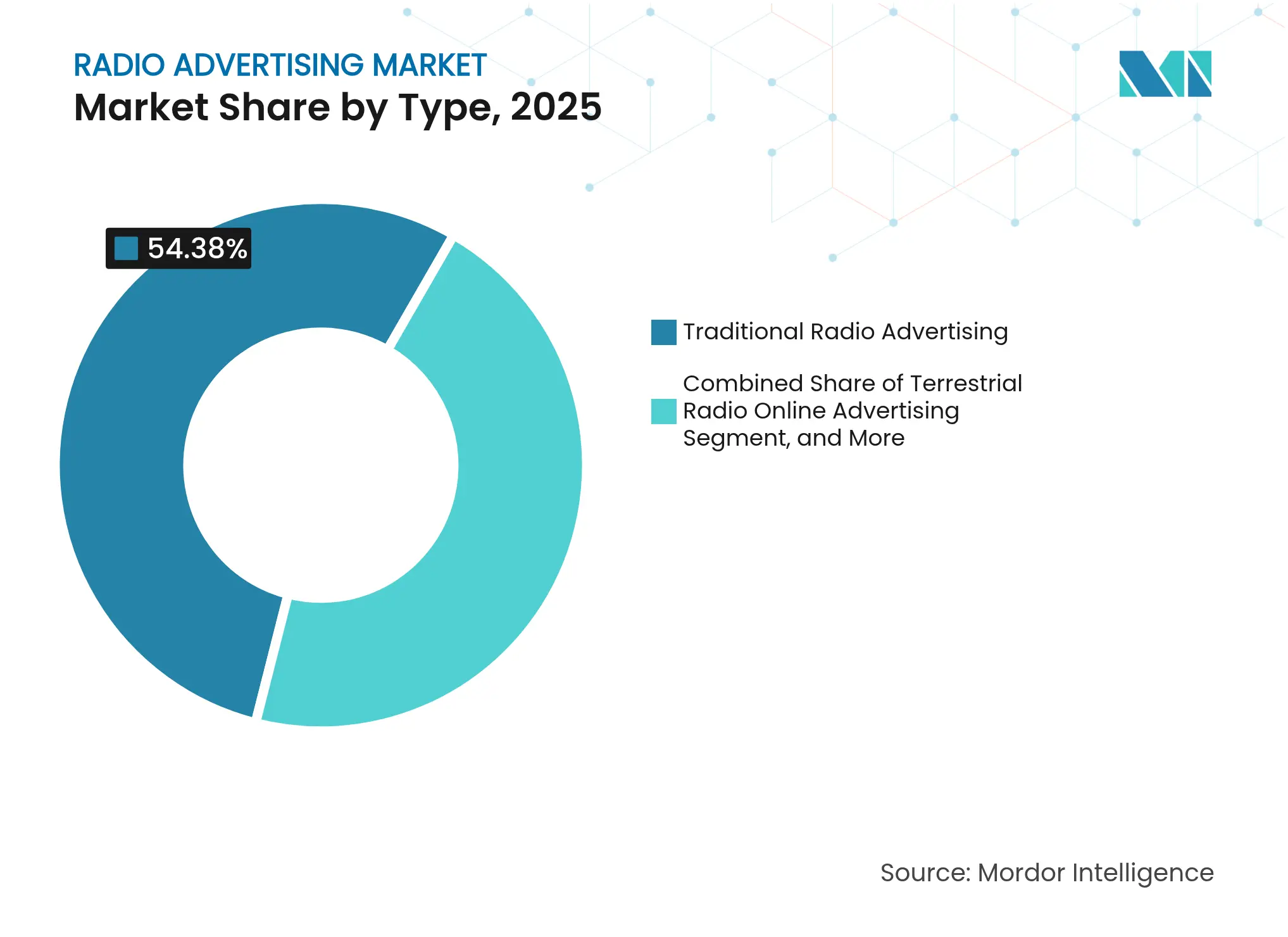

- Nach Typ führte Traditionelle Radiowerbung mit einem Marktanteil von 54,38 % im Jahr 2025, während Terrestrische Online-Radiowerbung bis 2031 mit einer CAGR von 12,98 % wachsen soll.

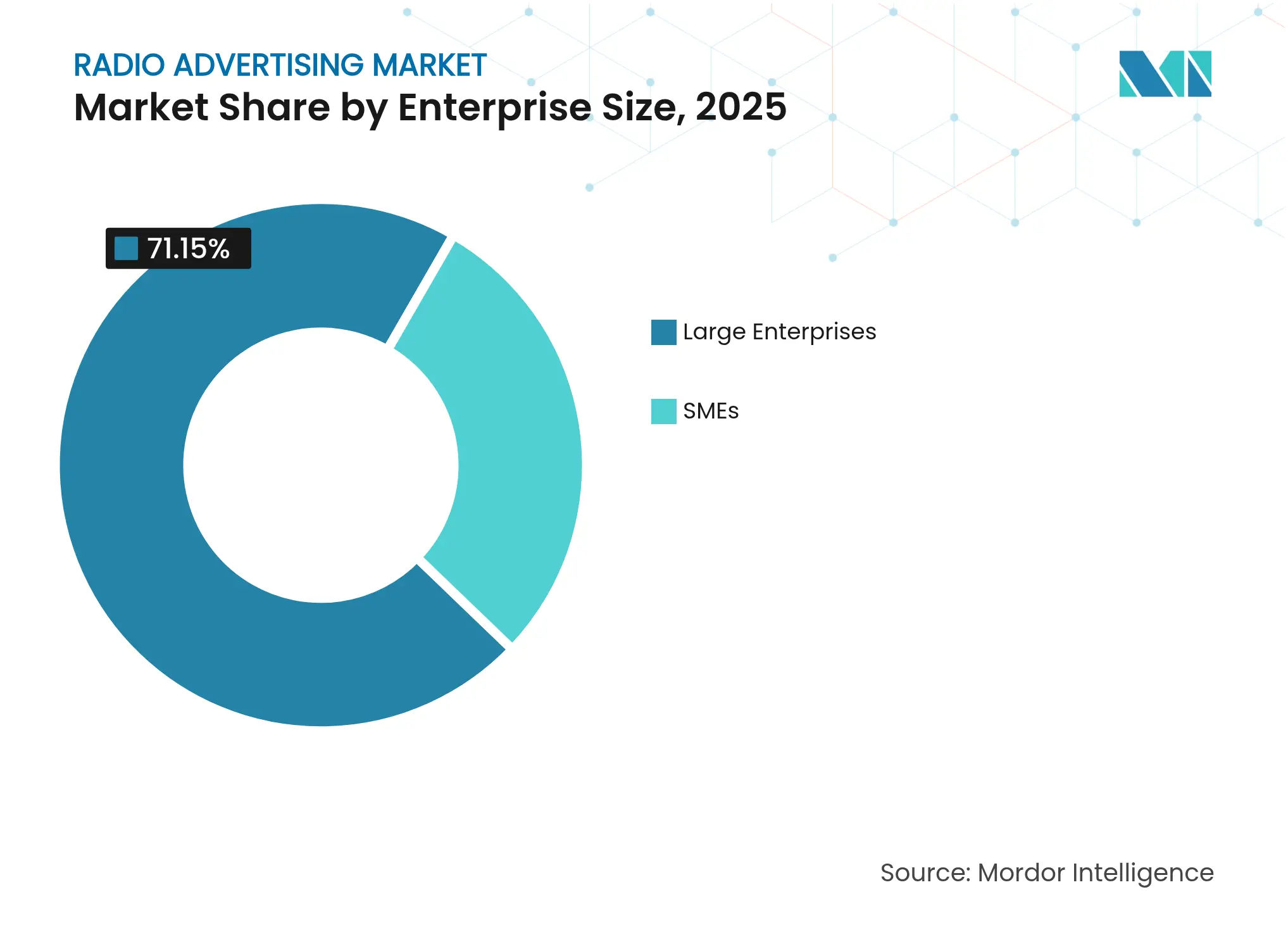

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 71,15 % am Markt für Radiowerbung; KMU sollen bis 2031 mit einer CAGR von 10,14 % am schnellsten wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,62 %, während Asien-Pazifik im Zeitraum 2026–2031 die höchste CAGR von 11,28 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Radiowerbung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der programmatischen Audioausgaben durch Smart Speaker | +2.1% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Digitalisierung des UKW-Bands | +1.8% | Indien und Mexiko, Einfluss auf Asien und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Automotive OTA-Dashboard-Integrationen | +1.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Politischer Werbeboom 2028 | +1.2% | Vereinigte Staaten, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Migration zur Markensicherheit von sozialen Medien zu Radio | +0.9% | Australien, Neuseeland, entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Hyperlokale geotargeted Kampagnen | +0.7% | Brasilien, weiteres Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der programmatischen Audioausgaben durch Smart Speaker

Die programmatischen Audioausgaben sollen im Jahr 2025 um 18 % auf 2,3 Milliarden USD steigen, da sprachaktivierte Geräte zu einem gängigen Hörkanal werden.[1]SiriusXM Media, "Programmatisches Audio: Pragmatisch, leistungsstark, profitabel," siriusxmmedia.com Hörer widmen dem digitalen Audio inzwischen täglich rund 4,5 Stunden, was neues Inventar schafft, ohne das Engagement zu verwässern. Rund 38 % des US-amerikanischen Pandora-Publikums greift bereits über Smart Speaker auf Inhalte zu, was Werbetreibende dazu veranlasst, dynamische kreative Optimierung zu nutzen. Kampagnen mit programmatischem Audio beginnen, messbare Umsatzsteigerungen zu verzeichnen, die mit sozialen Kanälen vergleichbar sind, ohne dabei Markensicherheitsbedenken aufzuwerfen. Da der Einkauf automatisiert ist, können kleinere Werbetreibende neben nationalen Marken teilnehmen, was die Demokratisierung des Marktes für Radiowerbung stärkt.

Vorschriften zur Digitalisierung des UKW-Bands in Indien und Mexiko

Die obligatorische Migration zu digitalen UKW-Standards verbessert die Audioqualität, eröffnet Multicast-Kapazitäten und ermöglicht metadatenreiche Werbetrigger. Mexikos HD-Radio-Einführung hat es Rundfunkveranstaltern ermöglicht, Nebenkanäle mit segmentierten Werbelasten zu betreiben, was die Tausenderkontaktpreise verbessert und gleichzeitig die Hörzeit hält. Indiens schrittweise Digitalisierung soll ebenfalls die wöchentliche Reichweite von Radio von über 400 Millionen Hörern sichern, selbst wenn die mobile Datennutzung stark zunimmt. Die politische Unterstützung stellt sicher, dass Sender mit geringer Reichweite ihr Spektrum behalten, was die ländliche Abdeckung verankert und den Markt für Radiowerbung in Regionen mit ungleichmäßiger Breitbandversorgung stützt.

Automotive OTA-Dashboard-Integrationen erweitern das Inventar in der Hauptsendezeit

Hybridempfänger, die terrestrische Signale mit IP-Streams verbinden, sind bei vielen europäischen Fahrzeugmodellen inzwischen Standard. Die Technologie ermöglicht es Rundfunkveranstaltern, synchronisierte visuelle Inhalte an Audiospots anzuhängen, was dokumentierte Markenbekanntheitssteigerungen von bis zu 60 % in Branchen wie Rechtsdienstleistungen erzielt.[2]National Association of Broadcasters, "NAB Digital Dashboard Best Practices Report," nab.org Da neue Fahrzeuge ein Jahrzehnt lang auf den Straßen bleiben, erhöht die installierte Basis jedes Modelljahres die verfügbaren Impressionen und festigt die Relevanz von Radio in dem Moment, in dem die Kaufabsicht häufig ihren Höhepunkt erreicht.

Politischer Werbeboom vor den Wahlen 2028

Der US-Wahlzyklus 2024 brachte Radio 326 Millionen USD ein und bestätigte die Stärke des Mediums für lokalisierte Überzeugungsarbeit. Frühe Buchungen für 2028 deuten darauf hin, dass Kampagnen die Ausgaben über das Fernsehen hinaus ausweiten werden, da Radio gewohnheitsmäßige Wähler erreicht, ohne die für Swing-State-TV-Märkte typische Preisinflation. Sender in umkämpften Wahlkreisen bündeln terrestrische und digitale Streams und steigern so die Rendite für Kandidaten auf unteren Wahllistenplätzen, die auf kosteneffiziente Frequenz angewiesen sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Streaming-Substitution bei Millennials | -1.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Datenschutzbeschränkungen mobiler Betriebssysteme bei der Attribution | -1.1% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Spektrum-Umwidmung für 5G | -0.8% | Europäische Union | Langfristig (≥ 4 Jahre) |

| Fragmentierung der Messwährung | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Streaming-Substitution verkleinert das Millennial-Publikum

Die terrestrische Hörzeit bei 18- bis 34-Jährigen ist in großen Ballungsräumen zurückgegangen, da On-Demand-Audio personalisierte Wiedergabelisten bietet. Obwohl Radio bei US-amerikanischen Konsumenten ab 13 Jahren noch immer 32 % der gesamten Musikhörzeit ausmacht, gibt dieser Anteil schrittweise an Abonnementdienste ab.[3]Dmitry Pastukhov, "Music Market Focus: Sizing Up the US Music Industry," Soundcharts, soundcharts.com Werbetreibende, die digital affine Zielgruppen ansprechen, müssen daher sowohl Rundfunk- als auch digitales Radio buchen, um die Reichweite zu erhalten – eine Realität, die die Planungskomplexität erhöht und die Ausgaben bremsen könnte, wenn die Budgets stagnieren.

iOS/Android-Datenschutzupdates behindern die Werbezuordnung

Apples App-Tracking-Transparenz-Framework und die bevorstehende Google Play Privacy Sandbox erschweren die deterministische mobile Attribution und erhöhen die Kosten für die Validierung von Radio-zu-Mobil-Konversionspfaden. Unabhängige Studien schätzen die aggregierten Umsatzverluste über Werbenetzwerke nach der Einführung des App-Tracking-Transparenz-Frameworks auf nahezu 10 Milliarden USD.[4]Brandon Baum-Zepeda, "Apple vs. the Free Internet? Privacy and Antitrust in Mobile App Advertising," UC Davis Business Law Journal, blj.ucdavis.edu Radiobetreiber sind nun auf Inkrementalitätsexperimente und modellierte Ergebnisse angewiesen statt auf präzise Geräte-IDs – eine Verschiebung, die Leistungsnachweise in Vorstandsgesprächen schwächt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Digitale Transformation verändert den Umsatzmix

Traditionelle Radiowerbung trug 2025 54,38 % des Umsatzes bei, gestützt durch weitreichende terrestrische Netzwerke, die in jedem Landkreis kosteneffiziente Reichweite bieten. Große Einzelhändler, Automobilmarken und politische Kampagnen verlassen sich auf diese Sendungen für eine allgegenwärtige Botschaft in Zeiten hohen Interesses, was sicherstellt, dass der Markt für Radiowerbung ein robustes Spotvolumen beibehält, selbst wenn digitale Kanäle zunehmen. Das Segment profitiert von günstiger Kostenstruktur – sobald die Kapitalinvestitionen in Sendemasten getätigt sind, verursachen zusätzliche Spots kaum Mehrkosten, was die Margenstabilität unterstützt.

Im Gegensatz dazu soll Terrestrische Online-Radiowerbung bis 2031 eine CAGR von 12,98 % verzeichnen, da Rundfunkveranstalter Live-Streams simulcasten, dynamische Werbung einfügen und zeitversetzt abgerufene Inhalte monetarisieren. Programmatische Plattformen haben die Reibung bei Insertionsaufträgen reduziert und digital affine Werbetreibende angezogen, die auktionsbasierte Preisfindung schätzen. Digitale Erweiterungen vertiefen auch die Hörerdaten und ermöglichen es, Segmente wie junge Pendler oder spanischsprachige Haushalte präzise zu bündeln. Da die meisten Gruppen kombinierte Linear-plus-Streaming-Pakete verkaufen, bewahren sie den traditionellen Anteil, während sie digitale Einnahmen steigern – ein Ansatz, der dazu beiträgt, dass die Marktgröße für Radiowerbung bei Online-Teilformaten wächst, ohne das Kerneinkommen zu kannibalisieren.

Satellitenradiowerbung repräsentiert zwar einen kleineren Anteil, erzielt aber weiterhin Premium-Tausenderkontaktpreise dank nationaler Reichweite und einer wohlhabenden Abonnentenbasis. Kanalübergreifende audiovisuelle Pakete auf vernetzten Armaturenbrettern schaffen multisensorische Formate und bieten unverwechselbare Sponsoringmöglichkeiten, die den Umsatzstrom der Radiowerbebranche über zeitbasierte Spots hinaus diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU nutzen die digitale Entwicklung von Radio

Großunternehmen kontrollierten 2025 71,15 % der Ausgaben und nutzten umfassende Schaltungen über nationale Netzwerke und regionale Cluster für den Markenaufbau. Finanzdienstleister, Versicherer und Schnellrestaurantketten machen einen großen Teil dieser Verpflichtungen aus, da sie die Fähigkeit von Radio schätzen, Frequenz mit geografischer Granularität zu verbinden. Die meisten Großunternehmen integrieren inzwischen Podcast- und Streaming-Inventar in ihre Audiopläne und erhöhen so ihren Anteil an der Marktgröße für Radiowerbung, der mit authentifizierten digitalen Impressionen und First-Party-Daten-Overlays verknüpft ist.

KMU sollen ihre Ausgaben bis 2031 mit einer CAGR von 10,14 % steigern, angetrieben durch Self-Service-Einkaufsportale, die die Benutzerfreundlichkeit sozialer Plattformen widerspiegeln. Dynamische Werbeeinfügung ermöglicht es einem lokalen Baumarkt, während eines Schneesturms in Minneapolis Schneeschieber zu bewerben, während eine Filiale in Phoenix gleichzeitig Terrassenmöbel bewirbt – eine Möglichkeit, die im alten Festspot-Modell undenkbar war. Geotargeting reduziert Streuverluste, und Echtzeit-Dashboards quantifizieren den Anstieg des Ladenverkehrs, was die Wahrnehmung abbaut, Radio sei nicht messbar. Da sich diese Tools verbreiten, bringen sie Tausende zusätzlicher Werbetreibender in den Markt für Radiowerbung und verringern die Abhängigkeit von wenigen nationalen Marken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behauptete 2025 einen dominanten Anteil von 37,62 % am Markt für Radiowerbung, gestützt durch ausgereifte Messwährungen und die rasche Einführung programmatischer Audiowerbung. Der lokale Umsatz soll 2026 13,45 Milliarden USD erreichen, mit zusätzlichen 3,17 Milliarden USD aus digitalen Audiostreams. Politische Werbung bleibt ein ausgeprägter Treiber, und vernetzte Fahrzeug-Armaturenbretter liefern synchronisierte Banner-plus-Spot-Formate, die die Erinnerungswirkung für Konsumgüter- und Autofinanzierungsmarken verbessern.

Asien-Pazifik ist das am schnellsten wachsende Gebiet und liegt auf Kurs für eine CAGR von 11,28 % bis 2031. Indiens vorgeschriebener Wechsel zu digitalem UKW, verbunden mit stetiger Urbanisierung, sichert die ländliche Reichweite und erschließt gleichzeitig Metadaten und Adressierbarkeit. Chinas Verbindung von Radio mit Live-Commerce-Plattformen generiert transaktionsverknüpfte Audiospots, die QR-Codes in Begleit-Apps integrieren und neuartige ROI-Kennzahlen etablieren. Südkorea und Japan erproben haushaltsgenaue Audiopanels auf Basis von Set-Top-Boxen, die granulare Einschaltquoten versprechen, die mit dem Fernsehen konkurrieren könnten, und so Performance-Marketer in den Markt für Radiowerbung locken.

Europa zeigt eine gemischte Dynamik. Die Spektrum-Umwidmung für 5G schränkt neue UKW-Lizenzen in dicht besiedelten Korridoren ein, doch die Einführung von DAB+ und obligatorischen Hybridempfängern in Fahrzeugen mildert den Signalverlust. Deutschland und das Vereinigte Königreich tragen den Großteil des regionalen Umsatzes bei, unterstützt durch fortschrittliche branchenübergreifende Ausschüsse, die Rundfunk- und Streaming-Impressionen in Einklang bringen. Werbetreibende testen datenschutzkonforme adressierbare Audiowerbung, die kontextuelle statt personenbezogener Daten verwendet, was mit der strengen DSGVO-Durchsetzung übereinstimmt und sicherstellt, dass der Markt für Radiowerbung weiterhin multinationale Marken anzieht.

Lateinamerika zeigt fragmentierte Dynamiken. Brasilien, die größte Volkswirtschaft der Region, verbindet geotargeted Radiokampagnen mit Einzelhandels-Treueprogrammen und erzielt messbare Anstiege des Ladenverkehrs, die höhere Tausenderkontaktpreise rechtfertigen. Mexikos HD-Radio-Rahmen ermöglicht Multicasting und erweitert die Werbetreibendenauswahl, während die Gemeinschaftsprogrammierung geschützt bleibt. Argentiniens Rundfunkveranstalter haben das Vertrauen des Publikums trotz wirtschaftlicher Volatilität bewahrt und können so die Preisintegrität aufrechterhalten, selbst wenn andere Medien unter Preisdruck gerieten. Diese Widerstandsfähigkeit versichert Werbetreibenden, dass der Markt für Radiowerbung in der gesamten Region ein sicherer Hafen für Markenwert bleibt.

Wettbewerbslandschaft

Die drei größten US-amerikanischen Audiogruppen – Sirius XM Holdings, iHeartMedia und Audacy – kontrollieren gemeinsam rund 80 % des Umsatzes, was auf eine mäßig konzentrierte Struktur hindeutet. Sirius XM nutzt seine Abonnentenbasis, um Werbeinventar mit datenverstärkten Segmenten auf Pandora und Stitcher zu bündeln, während iHeartMedia durch finanzielle Restrukturierungen weiter entschuldet, die 4,8 Milliarden USD an Schulden freigesetzt und die digitale Expansion finanziert haben. Audacy setzt auf Podcast-Akquisitionen und Wettinhalte für differenzierte Netzwerke. Alle drei integrieren lineare Spots in programmatische Börsen und konkurrieren um den für 2025 prognostizierten Pool von 2,3 Milliarden USD für programmatisches Audio.

Zweitrangige Betreiber schaffen Nischen. Beasley Media demonstriert 60 % Markenbekanntheitssteigerungen, wenn Begleitvisualisierungen Radioanzeigen auf vernetzten Armaturenbrettern begleiten, und bietet damit eine Vorlage, die kleinere Cluster replizieren können. Regionale Gruppen in Lateinamerika nutzen Hyperlokalisierung und bieten ortsspezifische Schaltungen an, die globale Plattformen nicht erreichen können. Unabhängige Podcast-Netzwerke kooperieren mit etablierten Sendern für Cross-Promotion und verbinden die Flexibilität neuer Formate mit der Glaubwürdigkeit traditionsreicher Marken, wodurch die Radiowerbebranche vor Publikumsschwund geschützt wird.

Innovationen in weißen Flecken entstehen bei der Verknüpfung mit Voice-Commerce. Einige US-amerikanische Supermarktketten lösen inzwischen Alexa-Skills aus, wenn ein Käufer eine Radiowerbung im Geschäft hört, was Same-Day-Coupon-Downloads ermöglicht. Diese Wechselwirkungen stützen sich auf authentifizierte Daten aus Smart-Speaker-Ökosystemen und signalisieren das nächste Schlachtfeld, auf dem Rundfunkveranstalter, Technologiekonzerne und Retail-Media-Netzwerke aufeinandertreffen werden.

Marktführer in der Radiowerbebranche

iHeartMedia, Inc.

Sirius XM Holdings Inc.

MediaWorks NZ Limited

Beasley Media Group, Inc.

Katz Media Group, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: SiriusXM Media meldete einen Anstieg der programmatischen Audioeinnahmen um 18 % auf 2,3 Milliarden USD.

- März 2025: Das Radio Advertising Bureau prognostizierte den lokalen US-Radioumsatz für 2025 auf 12,3 Milliarden USD.

- Februar 2025: MarketingCharts zeigte terrestrische Radioausgaben von 10,9 Milliarden USD für 2024 und widerlegte damit frühere Rückgangsprognosen.

- Dezember 2024: AdImpact bestätigte 326 Millionen USD an politischen Radioausgaben während des Wahlzyklus 2024.

Berichtsumfang des globalen Marktes für Radiowerbung

Radiowerbung ist definiert als die Förderung von Waren oder Dienstleistungen durch Radiosendungen, sei es in Form von Werbespots oder Programmbeiträgen. Radioanzeigen werden in Tagesabschnitten, sogenannten Dayparts oder Zeitsegmenten, verkauft.

Der Markt für Radiowerbung ist segmentiert nach Typ (traditionelle Radiowerbung, terrestrische Rundfunk-Radiowerbung, terrestrische Online-Radiowerbung, Satellitenradiowerbung), nach Unternehmen (KMU, Großunternehmen), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Traditionelle Radiowerbung |

| Terrestrische Rundfunk-Radiowerbung |

| Terrestrische Online-Radiowerbung |

| Satellitenradiowerbung |

| KMU |

| Großunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Typ | Traditionelle Radiowerbung | |

| Terrestrische Rundfunk-Radiowerbung | ||

| Terrestrische Online-Radiowerbung | ||

| Satellitenradiowerbung | ||

| Nach Unternehmensgröße | KMU | |

| Großunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Warum gilt programmatisches Audio als Wachstumsmotor für den Markt für Radiowerbung?

Programmatisches Audio automatisiert den Einkauf und nutzt Zielgruppendaten, was Transaktionskosten senkt und neue digital affine Werbetreibende anzieht und so 2025 einen Umsatzanstieg von 18 % auf 2,3 Milliarden USD bewirkt hat.

Wie wird die Verbreitung von Smart Speakern die künftigen Radioausgaben beeinflussen?

Smart Speaker erweitern das Radiohören in Haushalte und Fahrzeuge, vergrößern das adressierbare Inventar und ermöglichen dynamische kreative Gestaltung, was zusammen schätzungsweise 2,1 % zur prognostizierten CAGR beiträgt.

Welche Region wird bis 2031 am stärksten wachsen?

Asien-Pazifik soll mit einer CAGR von 11,28 % führen, unterstützt durch Vorschriften zur UKW-Digitalisierung und innovative Commerce-Integrationen in China.

Welche Herausforderungen könnten das Radiowachstum bei jüngeren Zielgruppen dämpfen?

Streaming-Substitution reduziert die terrestrische Hörzeit bei Millennials und zieht schätzungsweise 1,4 % von der globalen CAGR ab, sofern Rundfunkveranstalter diese Nutzer nicht über digitale Erweiterungen gewinnen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die drei größten US-amerikanischen Betreiber erfassen rund 80 % des Umsatzes, was der Branche einen moderaten Konzentrationsgrad von 8 verleiht, aber Nischen- und Regionalanbietern Raum lässt, sich durch lokale Inhalte zu differenzieren.

Wie hoch ist der prognostizierte Wert des Marktes für Radiowerbung im Jahr 2031?

Der Markt für Radiowerbung soll bis 2031 auf 49,25 Milliarden USD anwachsen und im Zeitraum 2026–2031 eine CAGR von 9,36 % verzeichnen.

Seite zuletzt aktualisiert am: