TV-Werbemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 211.1 Milliarden US-Dollar |

| Marktgröße (2031) | 263.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.51% CAGR |

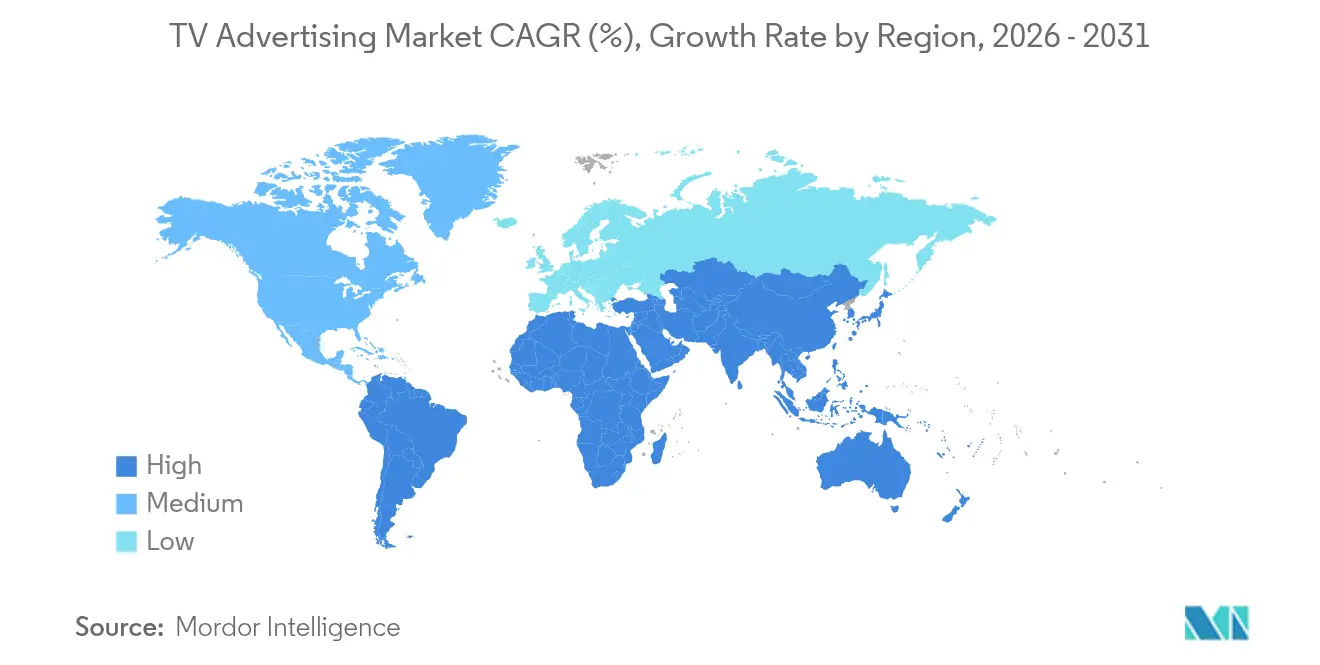

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

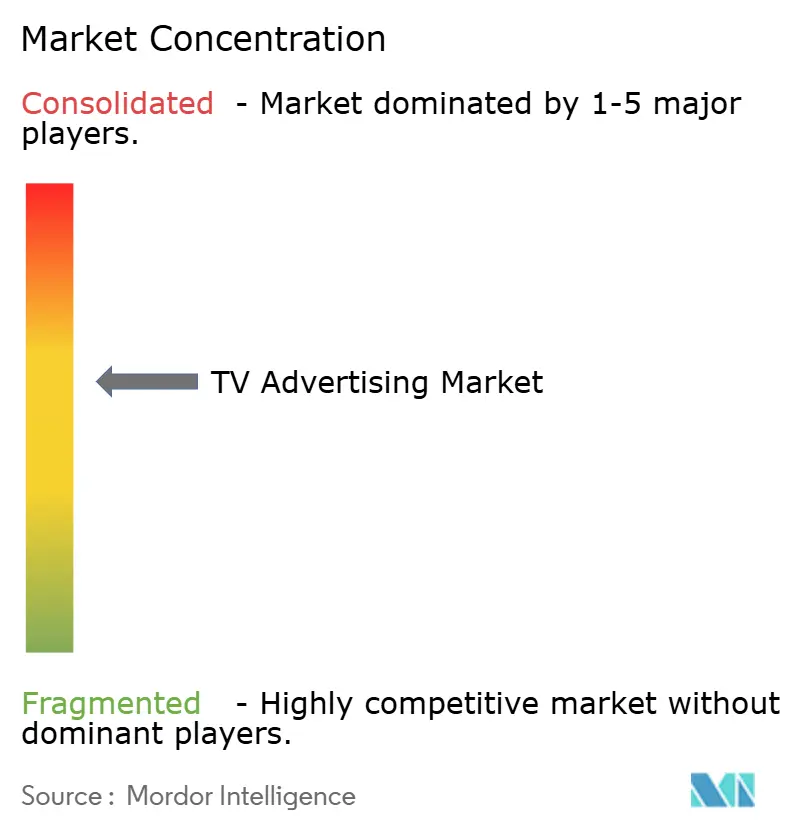

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

TV-Werbemarkt Analyse von Mordor Intelligence

Die Größe des TV-Werbemarkts wurde im Jahr 2025 auf 201,99 Milliarden USD geschätzt und soll von 211,1 Milliarden USD im Jahr 2026 auf 263,2 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,51 % während des Prognosezeitraums (2026–2031). Werbebudgets verlagern sich stetig vom linearen Fernsehen hin zu adressierbaren und datengesteuerten Kanälen, da Connected TV (CTV) eine Zielgruppenansprache bietet, die digitalen Standards entspricht. Hauptsendezeit-Inventar erzielt weiterhin Premiumpreise, doch Sponsoring- und Co-Branding-Formate expandieren, da Marken Content-Integration anstreben. Einzelhandels-Mediennetzwerke in Asien führen Shop-fähiges Fernsehen ein, während nordamerikanische Sender Live-Sport-Slots mit Sportwetten-Marken bündeln, um höhere CPMs zu erzielen. Agenturkonsolidierung und Spektrum-Neuzuweisungen gestalten die Reichweitenökonomie um, und der Wegfall von Drittanbieter-Cookies beschleunigt den Wechsel zu Erst- und Kontextsignalen.

Wichtigste Erkenntnisse des Berichts

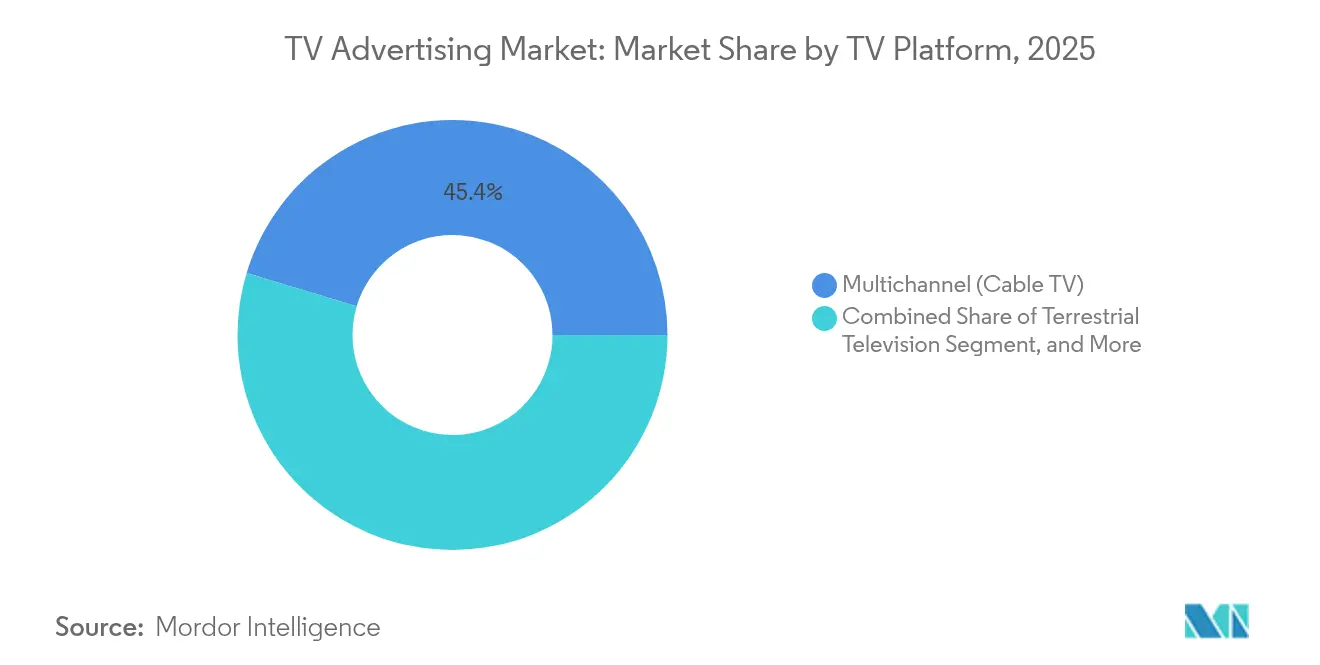

- Nach TV-Plattform führte Mehrkanal-Kabel-TV mit einem Marktanteil von 45,35 % am TV-Werbemarkt im Jahr 2025, während Connected TV bis 2031 voraussichtlich mit einer CAGR von 12,52 % wachsen wird.

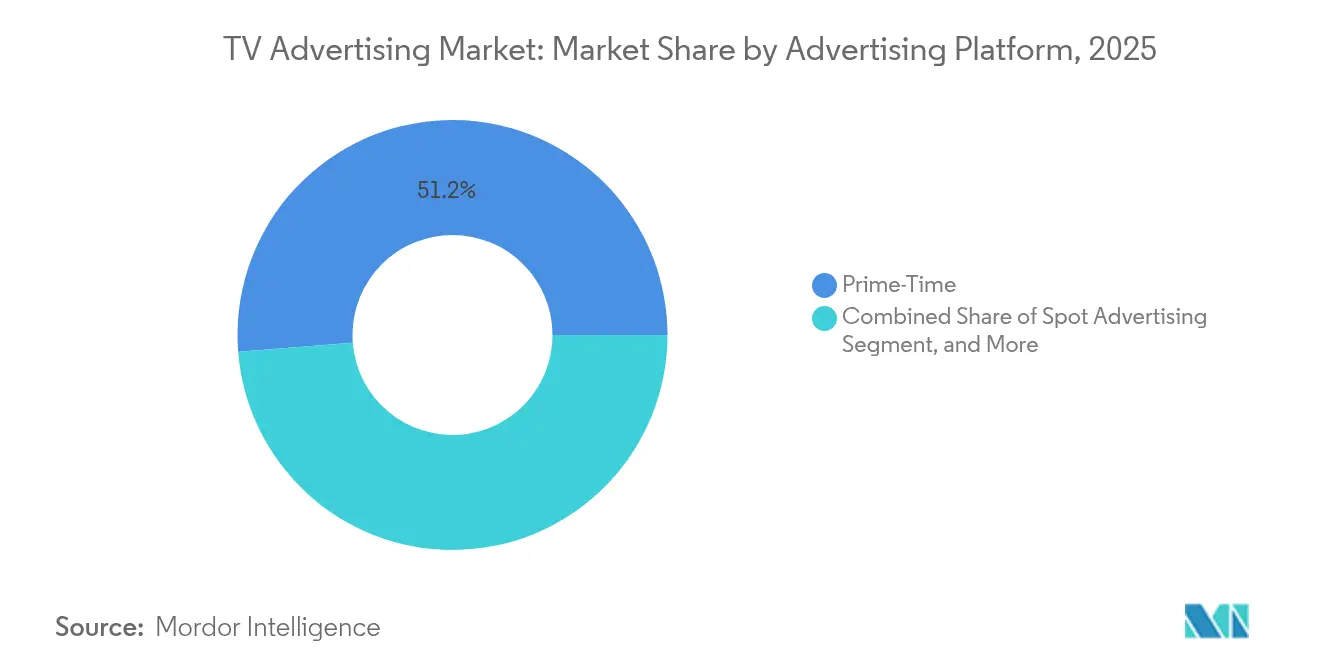

- Nach Werbeplattform hielt Hauptsendezeit-Werbung im Jahr 2025 einen Marktanteil von 51,25 % am TV-Werbemarkt; Sponsoring und Co-Branding wachsen bis 2031 mit einer CAGR von 8,76 %.

- Nach Endnutzerbranche entfielen auf Konsumgüter im Jahr 2025 ein Anteil von 27,55 % an der TV-Werbemarktgröße, während Technologie und Elektronik mit einer CAGR von 7,18 % bis 2031 wächst.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen TV-Werbemarktanteil von 33,45 %, doch der asiatisch-pazifische Raum soll im Zeitraum 2026–2031 mit einer CAGR von 6,07 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale TV-Werbemarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verlagerung der Marken hin zu einem CTV-First-Medienmix | +1.20% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Programmatische Einführung von adressierbarem TV | +0.80% | Europa, APAC | Langfristig (≥ 4 Jahre) |

| Nachfrage von Einzelhandels-Mediennetzwerken nach Shop-fähigen TV-Anzeigen | +0.70% | APAC, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Geräteübergreifende Frequenzbegrenzungstools | +0.50% | Global | Mittelfristig (2–4 Jahre) |

| KI-gestützte Kreativoptimierung | +0.90% | Global | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Sportwetten und Live-Sport-Inventar | +0.40% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Marken hin zu einem CTV-First-Medienmix

Werbetreibende in Nordamerika gestalten Kampagnen nun rund um CTV als primären Videokanal, anstatt es lediglich zur Erweiterung der linearen Reichweite zu nutzen. Die CTV-Werbeausgaben erreichten im Jahr 2024 30,10 Milliarden USD und machten 10 % der gesamten digitalen US-Ausgaben aus. Amazon und Roku geben Marken gemeinsam Zugang zu 80 % der US-CTV-Haushalte, was die Frequenzbegrenzung vereinfacht und die Reichweiteneffizienz verbessert. [1]Amazon Ads, "Amazon und Roku bündeln Connected-TV-Zielgruppen," amazon.com

Programmatische Einführung von adressierbarem TV bei europäischen Sendern

Sender in ganz Europa integrieren programmatische Buchungstools in lineare Ausstrahlungssysteme, um sinkende Spot-Erlöse auszugleichen. Auf großen TV-Geräten zertifizierte werbeunterstützte Standards ermöglichen die Echtzeit-Zielgruppenansprache und schützen gleichzeitig die Markensicherheit, wodurch lokale Sender in die Lage versetzt werden, effektiv mit globalen Streaming-Diensten zu konkurrieren.

Nachfrage von Einzelhandels-Mediennetzwerken nach Shop-fähigen TV-Anzeigen in Asien

Asiatische Einzelhändler kombinieren Ladendaten mit CTV-Inventar, damit Zuschauer vorgestellte Artikel direkt vom Bildschirm kaufen können, und verbinden so Inhalt und Handel. Die Einführung des Makro Retail Media Network durch Makro veranschaulicht, wie Omni-Channel-Plattformen das Zuschauerverhalten in Kaufverhalten umwandeln. [2]CP Axtra, "Makro Retail Media Network Launch," cpaxtra.com

Geräteübergreifende Frequenzbegrenzungstools steigern den ROI für FMCG-Werbetreibende

Frequenzmanagement-Software balanciert nun Kontakte über lineare, CTV- und digitale Kanäle aus, reduziert verschwendete Impressionen und steigert die inkrementelle Reichweite für Breitzielpublikum-Kategorien um bis zu 30 %.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wegfall von Drittanbieter-Cookies begrenzt die Skalierung des Haushalts-Graphen | –0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung des linearen Inventars nach der Spektrum-Neuzuweisung | –0.4% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Steigende Kosten durch Zielgruppenduplizierung bei Premium-AVOD | –0.3% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorisch vorgeschriebene Werbezeitbeschränkungen bei Kinderprogrammen | –0.2% | Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wegfall von Drittanbieter-Cookies begrenzt die Skalierung des Haushalts-Graphen

Die Abschaffung von Cookies reduziert die Übereinstimmungsraten für geräteübergreifende IDs von über 90 % auf nahezu 60 %, was Werbetreibende dazu veranlasst, auf Erst- und Kontexttools umzusteigen, während sich die Ausgaben in geschlossenen Ökosystemen konzentrieren.

Fragmentierung des linearen Inventars in Märkten nach der Spektrum-Neuzuweisung (USA)

Die Spektrum-Neuzuweisung der FCC veränderte die Sendegebiete und erschwerte die marktweite Reichweitenplanung, was einige Werbetreibende dazu veranlasste, Budgets in Richtung Streaming-Kanäle mit stabiler geografischer Abdeckung umzuleiten. [3]Federal Communications Commission, "Incentive Auctions Spectrum Repack," fcc.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach TV-Plattform: CTV definiert adressierbare Reichweite neu

Die mit Connected TV verknüpfte TV-Werbemarktgröße soll am schnellsten wachsen und terrestrische sowie Satellitenanbieter übertreffen. Mehrkanal-Kabel behielt im Jahr 2025 einen TV-Werbemarktanteil von 45,35 %, doch seine Position erodiert, da Kabelkündigung die adressierbare Reichweite von CTV erhöht. Da Smart-TV-Betriebssysteme dynamische Anzeigeneinfügung integrieren, erhalten Käufer Zielgruppen in linearem Maßstab kombiniert mit digitaler Zielgruppenansprache. Plattform-Pools wie die Amazon-Roku-Allianz aggregieren Impressionen, um die Kampagnenbreite aufrechtzuerhalten und gleichzeitig Duplizierung zu begrenzen. Werbetreibende verlagern daher Budgets in Richtung CTV-Inventare, die deterministische Messung und markensichere Umgebungen versprechen.

Traditionelle terrestrische Sender erfassen weiterhin Ausgaben für lokale Nachrichten und Live-Events, doch ihr Anteil schrumpft jedes Jahr, da jüngere Zuschauer standardmäßig auf Streaming zurückgreifen. Satellitenanbieter verzeichnen die stärkste Abwanderung, was die Entbündelung von Inhalten beschleunigt und strategische Partnerschaften zur Syndizierung von Inventar über vernetzte Geräte fördert. Over-the-Top-Dienste bilden das Fundament der Langzeilinhaltsauswahl, doch der Löwenanteil der Performance-Budgets gravitiert zu CTV-Integrationen, bei denen ergebnisbasierter Einkauf nachweislich möglich ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Werbeplattform: Hauptsendezeit behält Preissetzungsmacht inmitten des programmatischen Aufschwungs

Hauptsendezeit-Slots trugen dank Live-Sport und geskripteten Franchises, die Co-Viewing-Skalierung liefern, 51,25 % der Erlöse im Jahr 2025 bei. Allerdings werden bereits 75 % der CTV-Impressionen programmatisch gehandelt, und Private-Marketplace-Deals erzielen das Dreifache des CPM offener Börsen. Die TV-Werbemarktgröße im Bereich Sponsoring und Co-Branding steigt, da Marken sich in Handlungsstränge einbetten und Halo-Effekte erzielen, die in Standard-Spots nicht verfügbar sind. Adressierbare und programmatische CTV-Formate ermöglichen Botschaften auf Haushaltsebene und erlauben Frequenzregeln, die Budgets schonen und Reichweite aufrechterhalten.

Spot-Werbung bleibt für breite Bekanntheitskampagnen unverzichtbar, doch Käufer teilen Sendepläne nun über Tageszeiten auf, um die Frequenz zu glätten. Spezialmärkte bündeln Sport- oder politisches Inventar, um saisonale Nachfragespitzen zu bedienen. Diese Bündelung erschließt inkrementelle Erlöse für Rechteinhaber und bietet Vermarktern maßgeschneiderte Kontexte, die Erinnerung und Absichtsmetriken steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Technologie und Elektronik setzt das Adoptionsniveau

Konsumgüter behielten im Jahr 2025 einen Anteil von 27,55 % der Ausgaben und stützten sich auf die unübertroffene Haushaltsdurchdringung des Fernsehens für Markenpräsenz. Dennoch wachsen Werbetreibende aus dem Bereich Technologie und Elektronik mit einem Tempo von 7,18 %, angetrieben durch schnelle Produktzyklen, die präzise Zielgruppenansprache belohnen. Diese Marken erproben frühzeitig geräteübergreifende Attributionsmodelle, beweisen den ROI von KI-gesteuerten Kreativmitteln und skalieren Innovationen dann auf andere Branchen. Automobil, Gesundheitswesen und Einzelhandel verfeinern jeweils Strategien, die nationale Reichweite mit adressierbaren Überlagerungen kombinieren, um Käufer zu lokalen Verkaufsstellen oder Online-Warenkörben zu führen.

Da Kryptowährungs-Apps und Herausforderer-Banken zunehmen, weiten Finanzdienstleistungsvermarkter CTV-Experimente aus und schätzen die Sicherheit markensicherer Premium-Inhalte. Einzelhändler mit Erstanbieter-Transaktionsdaten verankern Partnerschaften mit Sendern, um Shop-fähige Anzeigeneinheiten zu erstellen, den Weg von der Impression zum Kauf zu verkürzen und messbare Ergebnisse innerhalb einer einzigen Oberfläche nachzuweisen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 33,45 % der Erlöse, da Werbetreibende ausgereifte adressierbare und programmatische Infrastruktur nutzten. Die Integration von Sportwetten in Live-Übertragungen lieferte Premium-CPMs und hielt das Hauptsendezeit-Inventar unverzichtbar. Kanadische Fallstudien zeigen, dass Direktverbraucher-Marken sowohl den digitalen als auch den Einzelhandelsverkehr durch koordinierte TV-Bursts steigern, die auf Online-Prospecting folgen.

Der asiatisch-pazifische Raum soll bis 2031 mit 6,07 % wachsen, getragen von boomender digitaler Videokonsumption und Vorschriften, die lokale Produktionen fördern. Lokale Einzelhandels-Medienakteure verbinden E-Commerce mit CTV-Platzierungen und wandeln Zuschauer innerhalb derselben Sitzung in Käufer um. Makros Omni-Channel-Netzwerk symbolisiert ein aufstrebendes Modell, bei dem Händler die Aufmerksamkeit des Publikums monetarisieren und gleichzeitig zurechenbare Umsatzsteigerungen liefern. Obwohl Rentabilitätsdruck anhält, locken niedrigere CPMs internationale Marken an, die inkrementelle Reichweite in Indien, Indonesien und Thailand suchen.

Europa navigiert strenge Werbezeitbeschränkungen wie das 20-%-Stundenlimit für kommerzielle Werbung während Kindersendungen, was das Inventar reduziert, aber das Vertrauen des Publikums bewahrt. Sender gleichen dies mit adressierbaren Standards aus, die in HbbTV-Middleware eingebettet sind und lineare Signale in datenreiche Angebote umwandeln. Dieser Schwenk schützt Einnahmequellen, auch wenn amerikanische Streaming-Dienste den Wettbewerb intensivieren. In den Vereinigten Staaten fragmentiert die FCC-Spektrum-Neuzuweisung weiterhin terrestrische Sendegebiete und drängt Käufer in Richtung CTV für stabile Zielgruppenaggreation.

Wettbewerbslandschaft

Agentur-Holdinggesellschaften konsolidieren sich, um Marktanteile gegen Technologieplattform-Incumbents zu verteidigen. Die Fusion von Omnicom und IPG bildet einen Giganten mit 25 Milliarden USD Umsatz, der Einkaufshebel über lineare und CTV-Impressionen ausübt. Demand-Side-Plattformen arbeiten mit großen Käufern zusammen, um maßgeschneiderte Optimierungsstacks zu entwickeln, die Zielgruppenduplizierung eindämmen und die effektive Reichweite steigern. Auf der Angebotsseite schließen sich Sender mit Gerätehersteller-OEMs zusammen, um Signale zu bündeln und kritische Masse für nationale Kampagnen zu erreichen.

Technologieunternehmen nutzen proprietäre Identitätsgraphen, um Branding-Budgets zu gewinnen, die einst dem linearen Fernsehen vorbehalten waren. Amazon richtet seine Einzelhandelsdaten an CTV-Platzierungen aus, während Smart-TV-Hersteller Betriebssystem-Startbildschirme monetarisieren. Lösungsanbieter, die auf geräteübergreifende Messung und KI-Kreativoptimierung spezialisiert sind, differenzieren sich, indem sie Impressionszahlen in zurechenbare Ergebnisse mit Kampagnengeschwindigkeit übersetzen. Insgesamt dreht sich der Wettbewerb darum, wer Fernsehen-skaliges Storytelling mit verifizierbaren, datenschutzkonformen Performance-Metriken verbinden kann.

TV-Werbebranche Marktführer

WPP plc

Omnicom Group Inc.

Dentsu Inc.

Havas Group

Publicis Groupe SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FTC genehmigte die Übernahme der Interpublic Group durch Omnicom für 13,5 Milliarden USD unter Verhaltensauflagen.

- Juni 2025: Amazon Ads und Roku bündelten CTV-Zielgruppen und gaben Marken Zugang zu 80 % der US-Connected-TV-Haushalte.

- März 2025: Universal Ads kooperierte mit Ramp, um Premium-Netzwerke für 30.000 Wachstumsmarken zu öffnen.

- März 2025: Kinetiq und DAIVID stellten KI-basierte Analysen vor, um TV-Performance-Berichte zu bereichern.

Globaler TV-Werbemarkt Berichtsumfang

Der TV-Werbemarkt bleibt ein kritisches Segment der globalen Werbebranche, angetrieben durch seine breite Reichweite und die Fähigkeit, diverse Zielgruppen während Live- und Hauptsendezeit-Programmen anzusprechen. Mit zunehmender Integration digitaler Elemente wie Connected TV (CTV) und programmatischer Technologien passen sich traditionelle TV-Plattformen an, um gezieltere und datengesteuerte Lösungen anzubieten. Trotz des Wettbewerbs durch digitale Plattformen dominiert TV-Werbung weiterhin in Bereichen wie Sport, Nachrichten und Großveranstaltungen, wo die Massenreichweite unübertroffen ist.

Der TV-Werbemarkt ist segmentiert nach TV-Plattform (terrestrisches Fernsehen, Mehrkanal (Kabel- und Satelliten-TV), Over-the-Top (OTT)-Fernsehen, Connected TV (CTV)), Werbeplattform (Hauptsendezeit-Werbung, Spot-Werbung, Sponsoring und Co-Branding), Endnutzer (Konsumgüter, Automobil, Einzelhandel, Pharmazeutika und Gesundheitswesen, Technologie und Elektronik, sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Terrestrisches Fernsehen |

| Mehrkanal – Kabel-TV |

| Mehrkanal – Satelliten-TV |

| Over-the-Top (OTT)-Fernsehen |

| Connected TV (CTV) |

| Hauptsendezeit-Werbung |

| Spot-Werbung |

| Sponsoring und Co-Branding |

| Adressierbare / zielgerichtete TV-Werbung |

| Programmatische TV-Werbung (einschließlich CTV-Programmatik) |

| Konsumgüter |

| Automobil |

| Einzelhandel und E-Commerce |

| Pharmazeutika und Gesundheitswesen |

| Technologie und Elektronik |

| Finanzdienstleistungen |

| Medien und Unterhaltung |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach TV-Plattform | Terrestrisches Fernsehen | |

| Mehrkanal – Kabel-TV | ||

| Mehrkanal – Satelliten-TV | ||

| Over-the-Top (OTT)-Fernsehen | ||

| Connected TV (CTV) | ||

| Nach Werbeplattform | Hauptsendezeit-Werbung | |

| Spot-Werbung | ||

| Sponsoring und Co-Branding | ||

| Adressierbare / zielgerichtete TV-Werbung | ||

| Programmatische TV-Werbung (einschließlich CTV-Programmatik) | ||

| Nach Endnutzerbranche | Konsumgüter | |

| Automobil | ||

| Einzelhandel und E-Commerce | ||

| Pharmazeutika und Gesundheitswesen | ||

| Technologie und Elektronik | ||

| Finanzdienstleistungen | ||

| Medien und Unterhaltung | ||

| Sonstige Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der TV-Werbemarkt im Jahr 2026?

Der TV-Werbemarkt wird im Jahr 2026 auf 211,1 Milliarden USD geschätzt und ist auf dem Weg zu 263,2 Milliarden USD bis 2031, mit einem jährlichen Wachstum von 4,51 %.

Welche Plattform wächst innerhalb des TV-Werbemarkts am schnellsten?

Connected TV expandiert bis 2031 mit einer CAGR von 12,52 %, da Werbetreibende adressierbare Zielgruppen und digitale Messung anstreben.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Wachstumsregion?

Die prognostizierte CAGR von 6,07 % im asiatisch-pazifischen Raum resultiert aus steigendem digitalem Videokonsum, unterstützenden lokalen Inhaltsvorschriften und innovativen Shop-fähigen TV-Formaten, die Zuschauen mit Handel verbinden.

Welche Auswirkungen hat der Wegfall von Drittanbieter-Cookies auf TV-Werbung?

Die Abschaffung von Cookies reduziert geräteübergreifende Übereinstimmungsraten und lenkt Budgets in Richtung Erstanbieter-Datenstrategien, was Investitionen in CTV-Umgebungen mit deterministischen IDs beschleunigt.

Wie beeinflussen Sportwetten-Marken das Hauptsendezeit-TV-Inventar?

US-Sportwetten-Betreiber gaben im Jahr 2024 434,4 Millionen USD für TV aus, was die CPMs für Live-Sport-Slots erhöhte und Sender dazu veranlasste, Echtzeit-Quoten und gesponserte Segmente zu integrieren.

Welche Rolle spielt KI in der modernen TV-Werbung?

KI optimiert Kreativmittel in Echtzeit, prognostiziert Engagement und reduziert verschwendete Impressionen, was für Kampagnen, die die Technologie einsetzen, bis zu 60 % höhere Markenbekanntheitswerte liefert.

Seite zuletzt aktualisiert am: