Marktgröße und Marktanteil für Online-Werbung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 323.74 Milliarden US-Dollar |

| Marktgröße (2031) | 525.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Online-Werbung von Mordor Intelligence

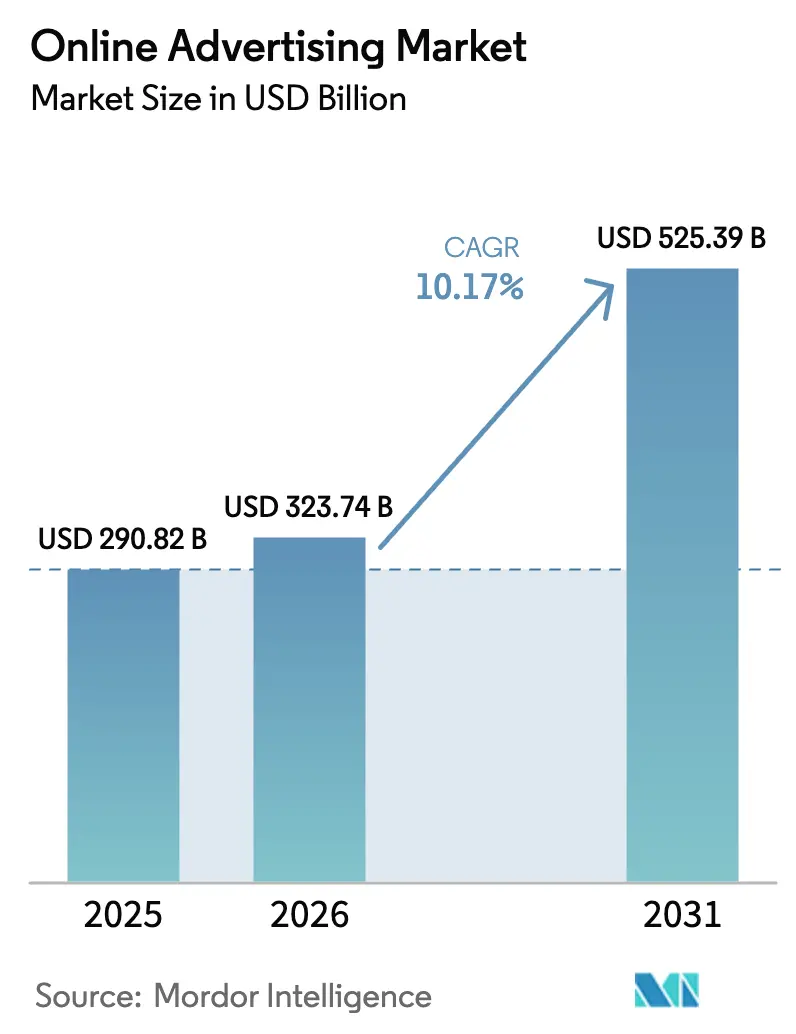

Die Marktgröße für Online-Werbung wird voraussichtlich von 290,82 Milliarden USD im Jahr 2025 und 323,74 Milliarden USD im Jahr 2026 auf 525,39 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 10,17 % verzeichnen.

Das Wachstum spiegelt eine stetige Verlagerung von Budgets vom linearen Fernsehen hin zu adressierbaren digitalen Kanälen, die rasche Monetarisierung von Retail-Media-Netzwerken sowie den verstärkten Einsatz programmatischer Automatisierung wider, die Ausgaben mit messbaren Kaufergebnissen verknüpft. Werbetreibende bevorzugen auktionsbasiertes Inventar, das Gebote in Millisekunden aktualisiert, setzen auf Kurzform-Videos, die statische Banner übertreffen, und verfolgen Zielgruppen, die auf mobile und Connected-TV-Bildschirme migrieren. Wettbewerbsvorteile entstehen heute durch den Besitz von Erstanbieter-Verbraucherdaten statt durch bloße Reichweite, während regionale Wachstumsunterschiede den asiatisch-pazifischen Raum begünstigen, wo Super-Apps Einkaufen, Zahlungen und soziale Feeds in einem einzigen Anmeldeprozess integrieren. Vor diesem Hintergrund erhöhen Datenschutzvorschriften, Steuern auf digitale Dienste und durch Bots verursachter Betrug die Compliance-Kosten für mittelgroße Werbetechnologieunternehmen und konzentrieren die Ausgaben auf größere Plattformen, die in der Lage sind, neue Gemeinkosten zu absorbieren.

Wichtigste Erkenntnisse des Berichts

- Nach Anzeigenkaufmodell führte programmatisches Echtzeit-Bieten mit einem Marktanteil von 54,28 % im Markt für Online-Werbung im Jahr 2025 und expandiert bis 2031 mit einer CAGR von 11,22 %.

- Nach Plattform dominierte Mobil mit 63,79 % der Marktgröße für Online-Werbung im Jahr 2025, während Connected TV bis 2031 mit einer CAGR von 11,09 % wächst.

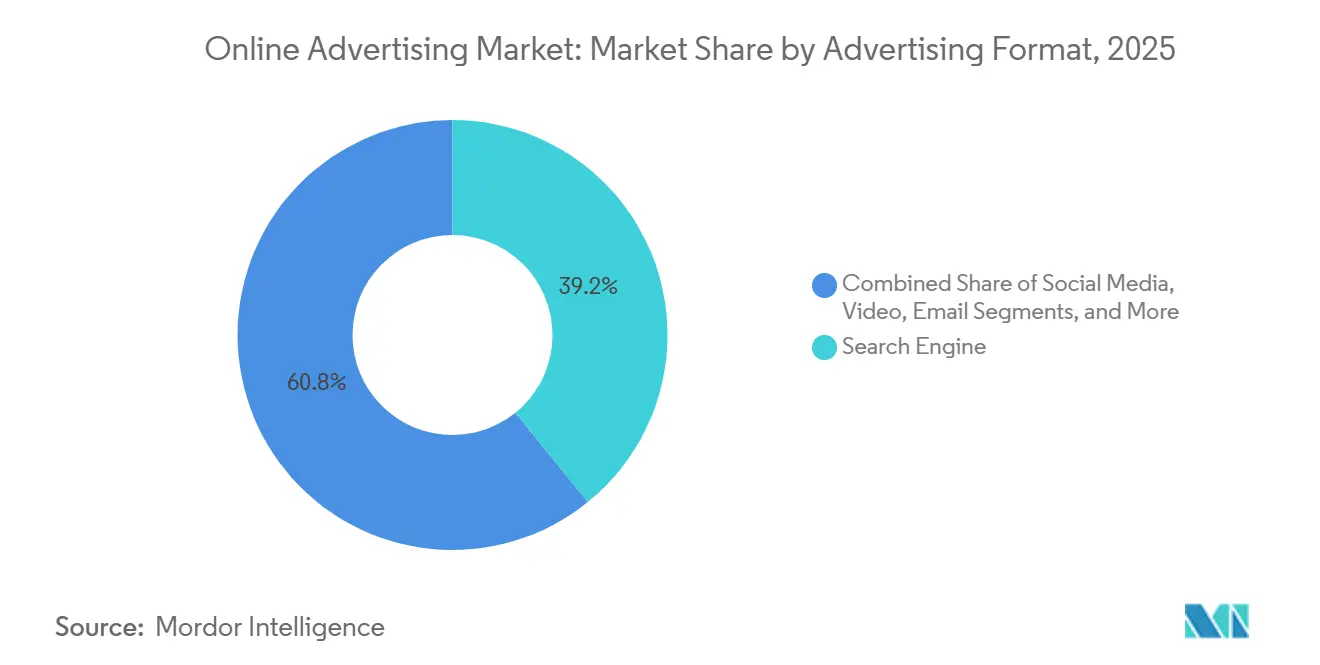

- Nach Werbeformat behielt Suche im Jahr 2025 einen führenden Umsatzanteil von 39,16 %; Video ist das am schnellsten wachsende Format mit einer CAGR von 10,59 % bis 2031.

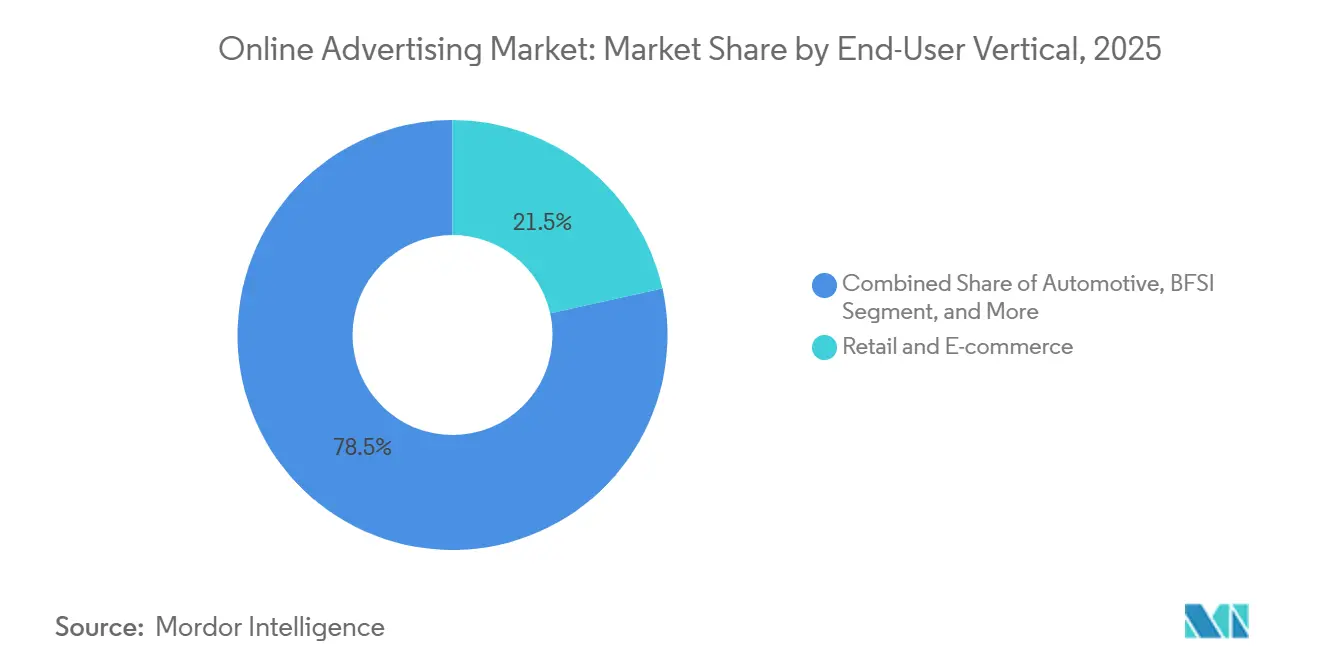

- Nach Endnutzer-Branche entfiel auf Einzel- und E-Commerce im Jahr 2025 ein Ausgabenanteil von 21,53 %, der bis 2031 voraussichtlich mit einer CAGR von 10,84 % wachsen wird.

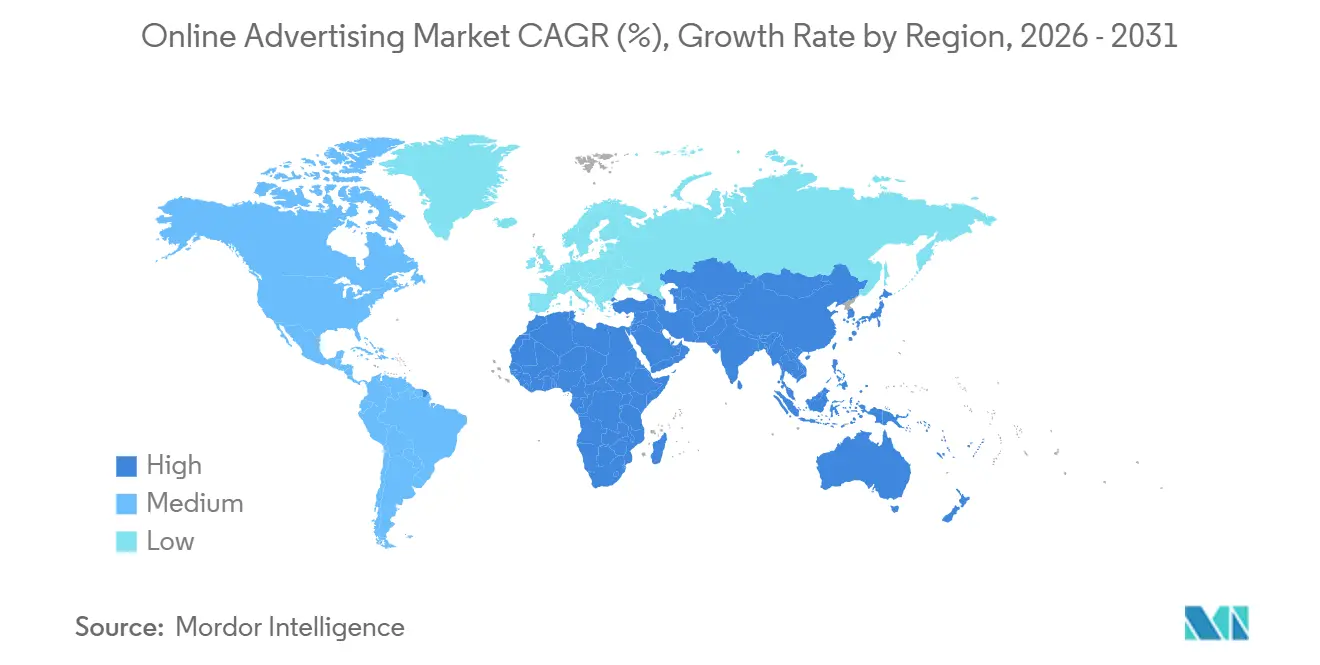

- Nach Geografie hielt Nordamerika im Jahr 2025 etwa 35,19 % des Marktes für Online-Werbung, während der asiatisch-pazifische Raum bis 2031 mit der schnellsten zweistelligen Wachstumsrate von 11,37 % verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Online-Werbung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Monetarisierung von Retail-Media-Netzwerken treibt geschlossenen ROAS für Konsumgütermarken an | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Zunehmende Smartphone-Verbreitung steigert mobile Anzeigenimpressionen weltweit | +1.8% | Global, mit Beschleunigung im asiatisch-pazifischen Raum, Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verlagerung von TV-Budgets auf Connected-TV-Plattformen erweitert programmatisches Video-Inventar | +2.3% | Nordamerika und Europa als Kern, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| 5G-fähige immersive Video-Anzeigen beschleunigen Ausgaben in Südostasien | +1.5% | Südostasien als Hauptmarkt, Ausstrahlungseffekte auf Indien und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| KI-generierte dynamische Kreativoptimierung senkt CPA in Nordamerika | +1.6% | Nordamerika und Europa, frühe Einführung in Australien | Kurzfristig (≤ 2 Jahre) |

| Integration von Commerce und Suche in Super-Apps fördert In-App-Anzeigen in China und Südostasien | +1.9% | China und Südostasien als Kern, begrenzte Einführung in Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Monetarisierung von Retail-Media-Netzwerken treibt geschlossenen ROAS für Konsumgütermarken an

Retail-Media-Netzwerke entwickelten sich im Jahr 2025 zu strategischen Gewinnzentren, da Amazon Ads, Walmart Connect und Instacart Ads gemeinsam rund 50 Milliarden USD an jährlichen Ausgaben auf sich zogen. Marken schätzen die geschlossene Attribution, die On-Site-Impressionen mit bestätigten Käufen verknüpft und Unsicherheiten rund um Sichtbarkeits-Proxys beseitigt. Bain and Company errechnete für Retail Media im Jahr 2025 einen drei- bis fünfmal höheren Return on Ad Spend im Vergleich zu Display-Werbung im offenen Web. Sam's Club erweiterte seine Member Access Platform, indem es Lieferanten Transaktionsdaten für granulare Zielgruppensegmentierungsfähigkeiten bereitstellte, die herkömmliche Publisher nicht bieten können. Infolgedessen verlieren traditionelle Display-Anbieter Budgetanteile, und das Inventarangebot konzentriert sich in vertikal integrierten Ökosystemen, die sowohl Ad-Server als auch Point-of-Sale besitzen.

Zunehmende Smartphone-Verbreitung steigert mobile Anzeigenimpressionen weltweit

Die globalen Smartphone-Anschlüsse erreichten im Jahr 2025 6,8 Milliarden, wodurch Mobil auf 63,79 % der Gesamtausgaben stieg und Werbetreibenden einen stets verfügbaren Bildschirm bot, der die tägliche Mediennutzung dominiert.[1]Ericsson, "Mobilitätsbericht," ericsson.com Nutzer verbringen durchschnittlich 4,8 Stunden pro Tag auf Mobilgeräten – mehr als doppelt so viel wie auf dem Desktop. Günstigere 5G-Smartphones in Indien, Indonesien und Nigeria vergrößern die adressierbaren Zielgruppen, wo der Desktop-Besitz unter 20 % liegt. Googles Performance-Max-Kampagnen erzielten im ersten Halbjahr 2025 auf mobilen Platzierungen 18 % mehr Conversions pro Dollar als auf dem Desktop, was die Präferenz der Werbetreibenden für mobile Kreativstrategien verstärkt.

Verlagerung von TV-Budgets auf Connected-TV-Plattformen erweitert programmatisches Video-Inventar

Die Ausgaben für lineares Fernsehen in den Vereinigten Staaten sanken im Jahr 2025 um 8 % im Jahresvergleich und setzten 7 Milliarden USD frei, die in Connected-TV-Umgebungen mit Zielgruppenansprache und Echtzeit-Reporting migrierten. Amazon führte 2024 Werbung auf Prime Video ein und fügte sofort 200 Millionen werbefinanzierte Zuschauer hinzu. Rokus Plattformumsatz wuchs im Jahr 2025 um 16 %, wobei programmatische Kanäle 55 % der Anzeigenverkäufe ausmachten, verglichen mit 42 % im Jahr 2023. Werbetreibende erhalten Segmentierung auf Haushaltsebene und 90-prozentige Abschlussraten, die das Rundfunkfernsehen nicht replizieren kann, was das Cord-Cutting beschleunigt und die Margen traditioneller Sender unter Druck setzt.

5G-fähige immersive Video-Anzeigen beschleunigen Ausgaben in Südostasien

5G-Anschlüsse in Südostasien überschritten im Jahr 2025 die Marke von 150 Millionen und ermöglichten hochauflösende vertikale Videos und Augmented-Reality-Anproben, die auf 4G durch Bandbreitenbeschränkungen limitiert waren.[2]GSMA Intelligence, "Mobile Economy Asien-Pazifik 2025," gsma.com TikTok meldete in Indonesien ein um 22 % höheres Engagement für immersive Anzeigen im Vergleich zu Standard-In-Feed-Einheiten. Die Partnerschaft von Telkomsel mit Google ermöglicht gebührenfreies Video-Inventar, das die Reichweite unter preissensiblen Nutzern erweitert und gleichzeitig Erstanbieter-Verhaltenseinblicke bewahrt.[3]Telkomsel, "Google-Partnerschaft," telkomsel.com Diese Konvergenz aus Netzwerkgeschwindigkeit, sensorenreichen Geräten und kreativen Tools steigert den Appetit der Marken auf erlebnisorientierte Formate in ganz Südostasien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Signalverlust durch Abschaffung von Drittanbieter-Cookies in der EU untergräbt das Targeting | -1.4% | Europa als Kern, mit sekundären Auswirkungen in Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Steuern auf digitale Dienste im Vereinigten Königreich und in Frankreich belasten Plattformmargen | -0.8% | Vereinigtes Königreich und Frankreich als Hauptmärkte, potenzielle Ausweitung auf Deutschland und Italien | Kurzfristig (≤ 2 Jahre) |

| Strenge Datenschutzvorschriften wie CCPA und LGPD erhöhen Compliance-Kosten | -1.1% | Nordamerika (Kalifornien), Südamerika (Brasilien), mit Einfluss im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Betrügerischer Traffic durch KI-generierte Bots treibt CPMs in Schwellenmärkten in die Höhe | -0.9% | Schwellenmärkte in Asien, Afrika und Südamerika, mit Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Signalverlust durch Abschaffung von Drittanbieter-Cookies in der Europäischen Union untergräbt das Targeting

Googles schrittweise Abschaffung von Drittanbieter-Cookies entfernte bis Mitte 2025 geräteübergreifende IDs für 65 % der europäischen Webnutzer. IAB Europe verzeichnete im ersten Halbjahr 2025 einen Rückgang der programmatischen CPMs für Open-Web-Publisher um 23 %. Criteos europäischer Umsatz sank im zweiten Quartal 2025 um 11 % im Jahresvergleich, da Commerce-Datenpartnerschaften deterministische Cookies nicht vollständig ersetzen konnten. Privacy-Sandbox-APIs weisen bis Dezember 2025 eine Einführungsrate von unter 30 % auf, was die Leistungslücke zwischen Walled Gardens und dem offenen Web vergrößert.

Steuern auf digitale Dienste im Vereinigten Königreich und in Frankreich belasten Plattformmargen

Die 2-prozentige Abgabe des Vereinigten Königreichs und die 3-prozentige Abgabe Frankreichs auf den Bruttoumsatz mit digitaler Werbung entzogen Plattformbetreibern im Jahr 2025 rund 1,2 Milliarden USD. Kleinere Sell-Side-Plattformen wie PubMatic und Magnite verzeichneten Einbußen beim Nettogewinn von 4 %–6 %, was sie zu Gebührenerhöhungen für Werbetreibende oder niedrigeren Umsatzbeteiligungen für Publisher zwang. Die Unsicherheit über eine mögliche EU-weite Steuer im Jahr 2027 verzögert Infrastrukturinvestitionen und veranlasst einige Anbieter zur Verlagerung ihrer Rechtspersonen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Werbeformat: Video beschleunigt sich, da die Monetarisierung von Kurzformaten reift

Video machte 29 % der Ausgaben im Jahr 2025 aus und wächst mit einer CAGR von 10,59 %, was den breiteren Markt für Online-Werbung übertrifft. YouTube Shorts verzeichnete im Jahr 2025 täglich 70 Milliarden Aufrufe, und Alphabet aktivierte im zweiten Quartal die Mid-Roll-Monetarisierung, wodurch neues Inventar erschlossen wurde.[4]Alphabet, "Ergebniskonferenz Q2 2025," abc.xyz TikToks In-Feed-Einheiten generierten im Jahr 2024 einen Umsatz von 14,5 Milliarden USD, was einem Wachstum von 35 % im Jahresvergleich entspricht. Werbetreibende betten Produkt-Tags in Video-Frames ein, um Einkäufe mit einem Tippen zu ermöglichen und Commerce mit Unterhaltung zu verbinden. Suche behielt im Jahr 2025 einen führenden Anteil von 39,16 %, da absichtsreiche Suchanfragen zwei- bis dreimal besser konvertieren als unterbrechende Platzierungen, obwohl das Wachstum nachlässt, da das inkrementelle Suchanfragevolumen ein Plateau erreicht. Display steht vor strukturellen Gegenwind durch die Abschaffung von Cookies, was Ausgaben zu kontextuellen Platzierungen mit niedrigeren CPMs lenkt. E-Mail bleibt eine Nische für Direct-to-Consumer-Marken, die eigene Listen nutzen, um Plattformgebühren zu umgehen, doch Postfachsättigung und strengere Spam-Filter begrenzen die Skalierung.

Eine zweite Innovationswelle verknüpft Video direkt mit Transaktionsdaten. Amazons Fire TV integriert einkaufbare Overlays, die mit dem Prime-Checkout verknüpft sind, während Metas Advantage+ Video-Creatives spontan generiert und den CPA in Pilotstudien um 12 % senkt. Da Video mit Commerce und Automatisierung verschmilzt, ist der Anteil des Formats an der Marktgröße für Online-Werbung über den Prognosehorizont hinaus auf weiteres Wachstum ausgerichtet.

Nach Plattform: Connected TV stört das lineare Fernsehen, da Adressierbarkeit skaliert

Mobil hielt im Jahr 2025 63,79 % der Ausgaben, da Smartphones Nutzer den ganzen Tag begleiten und Mehrfachsitzungsverhalten fördern. Der Connected-TV-Anteil ist kleiner, steigt jedoch mit einer CAGR von 11,09 % – der schnellsten Plattformentwicklung im Markt für Online-Werbung. Amazons Prime Video führte Werbung für 200 Millionen globale Zuschauer ein und dämpfte die CPMs vorübergehend um 12 % im ersten Quartal 2024, bevor die Nachfrage aufholte. Roku schloss das Jahr 2024 mit 85 Millionen aktiven Konten ab, und Samsung Ads liest nun Nutzungsdaten von 60 Millionen Smart-TVs in Nordamerika und Europa. Die Desktop-Nutzung nimmt bei jüngeren Kohorten ab, die mobile Nutzung bevorzugen, obwohl sie für B2B-Kampagnen am Arbeitsplatz weiterhin wertvoll ist. Andere Bildschirme wie In-Game oder digitale Außenwerbung bieten inkrementelle Reichweite, verfügen jedoch über keine einheitliche Messung, was die Budgetflüsse vorerst begrenzt.

Geräteübergreifende Identitätslösungen versuchen, die Exposition auf Haushaltsebene auf Connected TV mit mobilem Retargeting zu verknüpfen. The Trade Desks Ventura OS bietet ein einziges Dashboard für die Planung über Display, Audio und Streaming hinweg und vereinfacht den Workflow für mittelgroße Werbetreibende, die in den programmatischen Einkauf einsteigen. Mit verbesserter Adressierbarkeit könnte Connected TV Mobil bei inkrementellen Ausgaben herausfordern, insbesondere für Marken-Video-Budgets, die vom Rundfunk verlagert werden.

Nach Endnutzer-Branche: Einzel- und E-Commerce führen, da Attribution präziser wird

Einzel- und E-Commerce machten im Jahr 2025 21,53 % der Ausgaben aus und werden mit einer CAGR von 10,84 % wachsen, was die Expansion der Retail-Media-Netzwerke widerspiegelt. Walmart Connect erzielte im Geschäftsjahr 2025 einen Umsatz von 3,4 Milliarden USD, ein Plus von 26 % im Jahresvergleich. Instacart Ads überschritt im Jahr 2024 die Marke von 1 Milliarde USD und erfasste Trade-Marketing-Budgets direkt am Point-of-Purchase. Die Automobilbranche steigerte ihre digitalen Ausgaben im Jahr 2025 um 14 %, um neue Elektrofahrzeugmodelle mithilfe von wirkungsstarken Videos und Live-Streams zu vermarkten, die traditionelle Händler umgehen. BFSI setzt auf mobile Anzeigen, um App-basiertes Banking und kontaktlose Zahlungen zu fördern. Das Gesundheitswesen bleibt außerhalb der Vereinigten Staaten reguliert, doch Telemedizin-Apps schaffen datenschutzkonforme Kanäle für zustandsspezifische Botschaften. Branchen ohne Transaktionsdaten, wie Rundfunkmedien, sehen sich mit Ertragsrückgängen konfrontiert, was Erstanbieter-Commerce-Einblicke zum entscheidenden Faktor für den künftigen Anteil am Markt für Online-Werbung macht.

Einzelhändler erweitern ihre Daten zunehmend außerhalb ihrer eigenen Plattformen. Sam's Club und Carrefour verkaufen Käufersegmente in Streaming- und Social-Kanäle und ermöglichen so omnikanalbasierte Frequenzkontrolle. Da geschlossene Attribution zum Standard wird, sollte der Anteil von Einzel- und E-Commerce an der Marktgröße für Online-Werbung weiter steigen und Publisher unter Druck setzen, die kaufbasierte Optimierung nicht bieten können.

Nach Anzeigenkaufmodell: Programmatisches Echtzeit-Bieten baut Führung aus, da Automatisierung zunimmt

Programmatisches Echtzeit-Bieten macht bereits 54,28 % der Ausgaben im Jahr 2025 aus und verzeichnet eine CAGR von 11,22 %, was Automatisierung als Standard-Workflow festigt. Die Liquidität offener Auktionen ermöglicht es Long-Tail-Werbetreibenden, mit Budgets unter 1.000 USD einzusteigen, obwohl kleine Käufer höhere effektive CPMs zahlen als Unternehmenskohorten, die Mengenrabatte aushandeln. Programmatisch garantierte Deals sprechen Markenkampagnen an, die Platzierungen in Premium-Inhalten zu Festpreisen anstreben, wachsen jedoch langsamer, da das Angebot begrenzt ist und Publisher ertragsmaximierende Auktionen bevorzugen. Manuelle Insertion Orders werden weiterhin für Großereignisse genutzt, schrumpfen jedoch im Anteil, da Agenturen digitalisieren. Self-Serve-Dashboards von Meta und Google vereinfachen die Kampagneneinrichtung für KMU, verlagern jedoch die kreative Last auf Werbetreibende, was generative KI-Tools unverzichtbar macht.

Unabhängige Akteure innovieren, um mit Walled Gardens zu konkurrieren. The Trade Desks Kokai-KI nutzt große Sprachmodelle, um kontextuelle Signale mit Gebotsmodifikatoren zu korrelieren und verschwendete Impressionen bei Automobil-Piloten um 18 % zu reduzieren. Magnite verzeichnete im dritten Quartal 2025 ein CTV-Umsatzwachstum von 31 % im Jahresvergleich, da Streaming-Apps unverkauftes Inventar von Direktgeschäften in programmatische Pipelines verlagerten. Da immer mehr Impressionen automatisierte Auktionen durchlaufen, wird der Anteil des programmatischen Echtzeit-Bietens am Marktanteil für Online-Werbung vor 2031 wahrscheinlich 60 % überschreiten.

Geografische Analyse

Nordamerika trug im Jahr 2025 35,19 % der Ausgaben bei, verankert durch die Vereinigten Staaten, wo die Pro-Kopf-Ausgaben 650 USD erreichten und Google, Meta und Amazon über 60 % des Budgets absorbierten. Kanada wuchs im Jahr 2025 um 9 %, angetrieben durch Loblaws PC Optimum und Canadian Tires Triangle Rewards Retail-Netzwerke. Mexiko legte um 12 % zu, da Mercado Libre Käuferdaten monetarisierte. Während Datenschutzvorschriften wie der California Consumer Privacy Act den Compliance-Aufwand erhöhen, stützen hochwertige Verbraucher die Premium-CPMs.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,37 %. China erzielte im Jahr 2025 rund 120 Milliarden USD an Werbeeinnahmen, da Taobao und Douyin Video, Commerce und Zahlungen miteinander verbanden. Indien, Indonesien und Vietnam setzen auf reine Mobilnutzer und ermöglichen es Werbetreibenden, die Desktop-Infrastruktur zu überspringen. Japan verlagerte Budgets auf Connected TV, wo NHK und Fuji Television werbefinanziertes Streaming einführten. Südkorea setzt verstärkt auf Super-App-Ökosysteme von Naver und Kakao. Australiens CartologyAI fördert programmatisches Audio, während Neuseeland diese Modelle nachahmt.

Europa sieht sich mit der Abschaffung von Cookies und Steuern auf digitale Dienste konfrontiert, die die Open-Web-Monetarisierung dämpfen. Deutschland, das Vereinigte Königreich und Frankreich liefern 55 % der regionalen Ausgaben. Das Vereinigte Königreich wuchs im Jahr 2025 dennoch um 7 %, da Marken Zuflucht in Walled Gardens suchten.[5]Advertising Association, "Bericht Q4 2025," adassoc.org.uk Frankreich verzeichnete ein Connected-TV-Wachstum von 18 % dank der programmatischen Anzeigeneinfügung von Canal+. Italien und Spanien expandierten um 9 % bzw. 8 % auf dem Rücken des mobilen Commerce.

Südamerika legte im Jahr 2025 um 13 % zu, wobei Brasilien 60 % der regionalen Ausgaben ausmachte, da Mercado Libre und Magazine Luiza Retail Media ausbauten. Argentinien schrumpfte um 5 % infolge von Währungsdruck. Niedrigere Pro-Kopf-Ausgaben von 85 USD begrenzen das Aufwärtspotenzial, und Connected TV hinkt aufgrund von Breitbandlücken hinterher.

Der Nahe Osten und Afrika sind die kleinsten, aber am schnellsten wachsenden Regionen. Die Vereinigten Arabischen Emirate und Saudi-Arabien konzentrieren 70 % der Ausgaben im Nahen Osten. Die Türkei wuchs im Jahr 2025 trotz Lira-Volatilität um 15 %, und Südafrika legte um 11 % durch mobile WhatsApp-Business-Platzierungen zu. Infrastrukturengpässe schränken bandbreitenintensive Formate ein, doch junge Bevölkerungsstrukturen bieten langfristiges Potenzial im Markt für Online-Werbung.

Wettbewerbslandschaft

Der Markt bleibt oligopolistisch; Google, Meta und Amazon erfassten rund 55 % der Ausgaben im Jahr 2025, indem sie Suche, Social Media, Commerce und Streaming mit unübertroffenen Erstanbieter-Datengraphen kombinierten. Walled Gardens integrieren Ad-Server, Demand-Side-Plattform und Messwerkzeuge und schaffen hohe Wechselkosten für Werbetreibende, die geschlossene Attribution anstreben. Unabhängige Werbetechnologieunternehmen wie The Trade Desk, Magnite und PubMatic aggregieren Open-Web-Inventar, doch ihr Aufwärtspotenzial hängt davon ab, dass Publisher authentifizierte Identifikatoren teilen, während Drittanbieter-Cookies verschwinden.

Retail-Media-Netzwerke bilden eine dritte Wettbewerbssäule. Amazon, Walmart und Instacart nutzen Transaktionshistorien, die eine SKU-genaue Attribution liefern, die traditionellen Anbietern nicht zur Verfügung steht. Technologie ist der neue Burggraben: Metas Advantage+ generiert automatisch Anzeigenvarianten und senkte den CPA im dritten Quartal 2025 um 12 %, während The Trade Desks Kokai Gebote nach lokalem Wetter anpasst, um Streuverluste um 18 % zu reduzieren. Kleinere Anbieter ohne proprietäre KI sehen sich mit Gebührendruck konfrontiert, da Werbetreibende Plattformen bevorzugen, die Medien, Kreation und Analyse bündeln.

Regionale Spezialisten gewinnen ebenfalls. Tencent in China und Grab in Südostasien betten Anzeigen in Super-Apps ein, die Chat, Fahrdienste und Zahlungen kombinieren und so Walled Gardens auf geografischer Ebene schaffen. ByteDance integriert den Checkout in TikTok Shop in 12 Märkten und steigert den ROAS in Pilotprojekten um 18 %. Da Datenschutzregime strenger werden, sind Plattformen, die Login-Graphen besitzen, am besten positioniert, um inkrementelle Anteile im Markt für Online-Werbung zu gewinnen.

Marktführer in der Online-Werbungsbranche

Google LLC

Meta Platforms Inc.

Amazon.com Inc. (Amazon Ads)

ByteDance Ltd. (TikTok)

Microsoft Corp. (LinkedIn, Bing Ads)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Meta erweiterte Advantage+ Shopping-Kampagnen auf den grenzüberschreitenden E-Commerce und fügte lokalisierte Creatives und Echtzeit-Währungsumrechnung hinzu.

- Dezember 2025: Google ermöglichte KI-generierte Video-Anzeigen in YouTube Shorts und verkürzte die Produktionszeit von Wochen auf Stunden.

- November 2025: Amazon investierte 1,5 Milliarden USD in den Aufbau von DSP-Rechenzentren in Frankfurt, Singapur und Sydney für latenzärmeres Bieten.

- Oktober 2025: The Trade Desk führte Ventura OS für Connected TV ein und vereinheitlichte die Planung von Display, Audio und Streaming.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Gemäß Mordor Intelligence umfasst der Markt für Online-Werbung jede bezahlte Kommunikation, die über mit dem Internet verbundene Geräte übermittelt wird, unabhängig von Format oder Übertragungskanal, und auf einer messbaren Kostenbasis (CPM, CPC, CPA oder Festpreis) gebucht wird. Erfasste Ausgaben umfassen Anzeigen, die über Self-Serve-Plattformen platziert werden, sowie Inventar, das programmatisch oder durch direkte Insertion Orders verkauft wird.

Ausschluss aus dem Umfang: Unser Modell schließt Produktionsgebühren, Influencer-Tauschgeschäfte und nicht internetbasiertes digitales Außenwerbungsinventar aus.

Segmentierungsübersicht

- Nach Werbeformat

- Social Media

- Suchmaschine

- Video

- Display-Werbung

- Nach Plattform

- Mobil

- Desktop und Laptop

- Connected TV

- Andere Plattformen

- Nach Endnutzer-Branche

- Automobil

- Einzel- und E-Commerce

- Gesundheitswesen und Pharma

- BFSI

- Telekommunikation

- Andere Endnutzer-Branchen

- Nach Anzeigenkaufmodell

- Programmatisches Echtzeit-Bieten

- Programmatisch garantiert

- Direkter Insertion Order

- Self-Serve

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews mit Markenvermarktern, Mediaeinkaufsagenturen, Produktverantwortlichen für Werbetechnologie und Datenschutzbehörden in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Lateinamerika und dem Golf-Kooperationsrat durch. Diese Gespräche klären Grauzonen in Schreibtischdaten, verfeinern Annahmen zur Preismischung und testen frühe Modelloutputs, um sicherzustellen, dass unsere Zahlen in den täglichen Marktgegebenheiten verankert sind.

Schreibtischforschung

Wir beginnen mit frei zugänglichen Referenzen, die Ausgaben und Nutzungsmuster verankern, darunter statistische Portale des Interactive Advertising Bureau, ITU-Datensätze zu Festnetz- und Mobilbreitband, der E-Commerce-Bereitschaftsindex der UNCTAD, IWF-Volkswirtschaftliche Gesamtrechnungen für Währungskonsistenz sowie Handelsmeldungen auf SEC EDGAR. Kostenpflichtige Repositorien wie Dow Jones Factiva und D&B Hoovers helfen uns, Plattformumsatzaufteilungen zu validieren und Neudarstellungen zu erkennen. Länderspezifische Versandprotokolle auf Volza beleuchten die Gerätedurchdringung, die das Wachstum werbefinanzierter Medien unterstützt. Diese Liste ist illustrativ; viele weitere öffentliche und proprietäre Quellen werden geprüft, um Zahlen, Definitionen und Trendwenden gegenzuprüfen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit den gesamten Medienausgaben und weist dann den digitalen Anteil anhand verifizierter Quoten aus nationalen Werberäten zu, bevor nach Format und Plattform aufgeteilt wird. Ausgewählte Bottom-up-Prüfungen, wie Stichproben von Publisher-Umsatz-Rollups, Offenlegungen von App-Store-Werbeeinnahmen und durchschnittliche CPM × Impressions-Rückrechnungen, helfen uns, Über- oder Unterrepräsentation anzupassen. Zu den wichtigsten Variablen, die das Modell speisen, gehören Smartphone-Durchdringung, durchschnittliche mobile Datenkosten, E-Commerce-GMV, programmatischer Kaufanteil, Zeitpläne für Datenschutzregeln und realer Werbe-CPI. Eine multivariate Regressionsmaschine verknüpft diese Treiber mit historischen Ausgaben und projiziert Fünfjahresergebnisse; Szenarioanalysen werden dort eingebettet, wo der regulatorische Ausblick fließend ist. Datenlücken in Bottom-up-Scheiben werden durch gewichtete Proxys überbrückt, die aus der nächstvergleichbaren Geografie abgeleitet werden.

Datenvalidierung und Aktualisierungszyklus

Outputs durchlaufen eine dreistufige Peer-Review, Anomalie-Flags lösen eine erneute Kontaktaufnahme mit Quellen aus, und Abweichungen über zwei Standardabweichungen führen zu einer Neuberechnung. Berichte werden jährlich aktualisiert; tritt ein wesentliches Ereignis auf, wie etwa ein bedeutendes Datenschutzurteil, wird ein Zwischenupdate herausgegeben, und Kunden erhalten die frisch validierte Ausgangsbasis.

Warum Mordors Ausgangsbasis für Online-Werbung solide ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Gerätebereiche, Preismischungsannahmen und Aktualisierungsrhythmen verwenden.

Wesentliche Treiber von Lücken sind hier, ob Connected-TV-Inventar in Online-Gesamtwerte einbezogen wird, wie Wechselkursschwankungen behandelt werden, die Aggressivität der Anzeigenpreisinflationskurven und ob graue Markt-Werbenetzwerke gezählt werden. Mordor wählt transparente Variablen, wendet den durchschnittlichen jährlichen IWF-Wechselkurs an und aktualisiert alle zwölf Monate, was unsere Ausgangsbasis ausgewogen und nachvollziehbar hält.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Haupttreiber der Lücke |

|---|---|---|

| 294,3 Mrd. USD | ||

| 351,8 Mrd. USD | Globale Unternehmensberatung A | Umfasst nicht monetarisierte Influencer-Inhalte und geschätzte Schatten-Werbenetzwerke |

| 843,5 Mrd. USD | Branchenverband B | Aggregiert den gesamten digitalen Medienumsatz zuzüglich Produktionsgebühren; setzt eine einheitliche jährliche CPM-Inflation von 15 % voraus |

| 550,0 Mrd. USD | Forschungsverlag C | Verwendet Ausgaben von 2024, extrapoliert mit einem festen Satz von 9,6 %; begrenzte Währungsnormalisierung |

Wie oben zu sehen, blähen sich Zahlen auf, wenn Definitionen breiter werden oder Preisentwicklungen keine kanalspezifische Validierung aufweisen. Mordors disziplinierter Mix aus verifizierten Inputs und iterativen Gegenprüfungen liefert eine verlässliche, entscheidungsreife Ausgangsbasis, die Kunden auf klare, wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Online-Werbung?

Der Markt für Online-Werbung erreichte im Jahr 2026 einen Wert von 323,74 Milliarden USD und wird voraussichtlich bis 2031 auf 525,39 Milliarden USD anwachsen.

Welche Plattform wächst im Bereich der digitalen Werbung am schnellsten?

Connected TV ist die am schnellsten wachsende Plattform mit einer CAGR von 11,09 % bis 2031, da Streaming-Dienste werbefinanzierte Stufen ausbauen.

Warum ziehen Retail-Media-Netzwerke mehr Werbeausgaben an?

Sie verknüpfen Anzeigenimpressionen mit bestätigten Käufen innerhalb desselben Ökosystems und liefern einen drei- bis fünfmal höheren Return on Ad Spend als Display-Werbung im offenen Web.

Wie wirkt sich die Abschaffung von Drittanbieter-Cookies auf Werbetreibende aus?

Die Entfernung von Cookies in Europa senkte die programmatischen CPMs für Open-Web-Publisher um 23 % und drängte Werbetreibende in Richtung Erstanbieter-Daten innerhalb von Walled Gardens.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer CAGR von 11,37 % dank mobil-orientierter Bevölkerungen, Super-App-Ökosystemen und steigenden verfügbaren Einkommen.

Welche Rolle spielt KI in der digitalen Werbung?

Generative KI automatisiert die Kreativproduktion und Gebotsoptimierung und senkt die Kosten pro Akquisition in frühen Einsätzen um zweistellige Prozentwerte.

Seite zuletzt aktualisiert am: