Marktgröße und Marktanteil für intelligente Werbedienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 0.50 Billionen US-Dollar |

| Marktgröße (2030) | 1.5 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.65% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intelligente Werbedienstleistungen von Mordor Intelligence

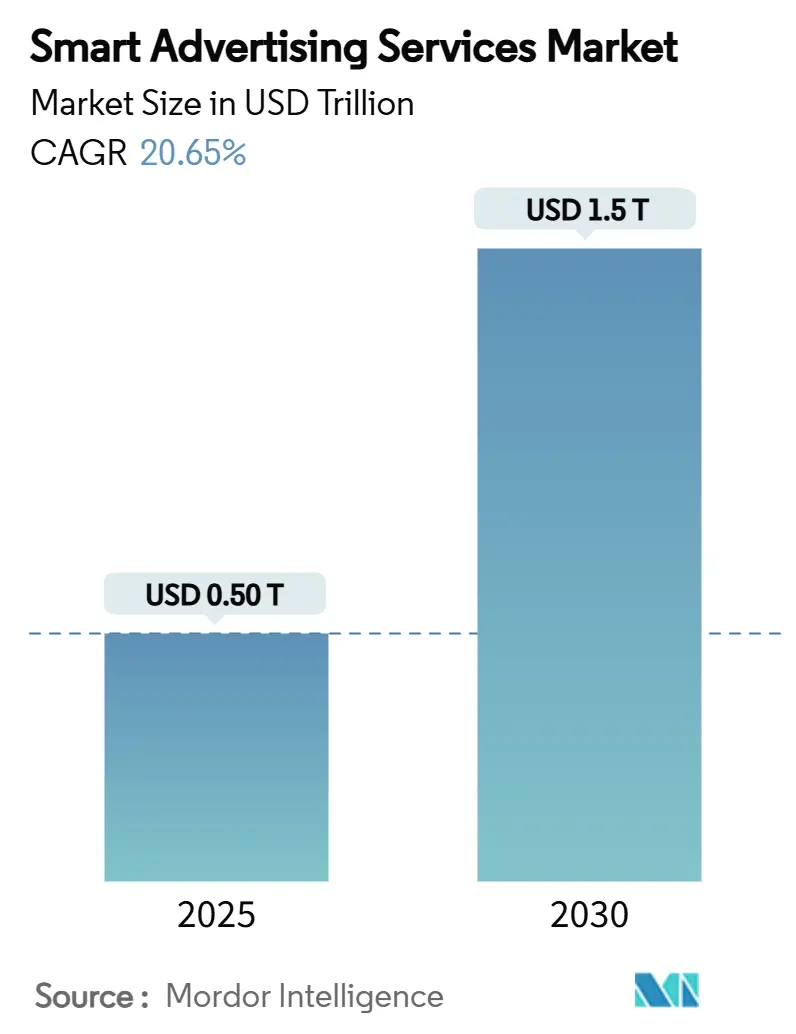

Die Marktgröße für intelligente Werbedienstleistungen wird im Jahr 2025 auf 0,50 Billionen USD geschätzt und soll bis 2030 einen Wert von 1,5 Billionen USD erreichen, bei einer CAGR von 20,65 % während des Prognosezeitraums (2025–2030).

Programmatisches Bieten, das auf künstlicher Intelligenz basiert, skaliert rapide, da Marken Kampagnen in Echtzeit anpassen und verschwendete Impressionen reduzieren können. [2]Google LLC, „Performance Max: KI erschließt neue Nachfrage,” about.google Das Wachstum der 5G-Teilnehmerbasis in Asien steigert die Sichtbarkeit mobiler Videoanzeigen, was wiederum die eingepreisten TKP-Werte in die Höhe treibt. Retail-Media-Netzwerke in Nordamerika wandeln Erstanbieter-Kassen- und Treuedaten in adressierbare Inventare um und ziehen leistungsorientierte Werbetreibende trotz höherer Kosten-pro-Aktion-Gebühren an.[3]Amazon Advertising LLC, „First-Party-Erkenntnisse stärken Retail Media,” advertising.amazon.com Die Abschaffung von Drittanbieter-Cookies auf Browser-Ebene lenkt Budgets in Richtung kontextueller Algorithmen und datenschutzfreundlicher Kohorten-Modelle und stärkt Publisher, die konforme Datenflüsse nachweisen können. In Europa eröffnet die Verbreitung von Connected-TV Inventar für adressierbare lineare und On-Demand-Platzierungen, die die digitale Targeting-Präzision widerspiegeln und gleichzeitig die Reichweite des Hauptabendprogramms beibehalten.

Wichtigste Erkenntnisse des Berichts

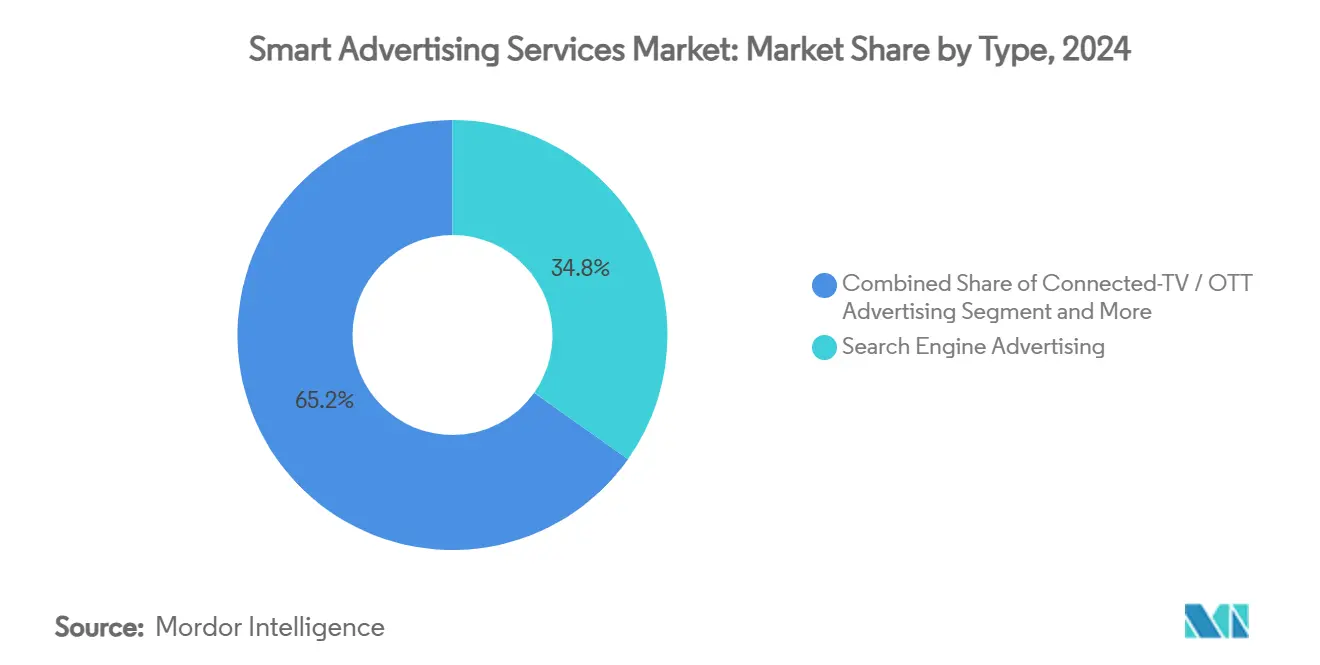

- Nach Typ hielt Suchmaschinenwerbung im Jahr 2024 einen Marktanteil von 34,8 % am Markt für intelligente Werbedienstleistungen, während Connected-TV/OTT-Werbung bis 2030 eine CAGR von 28,7 % verzeichnen soll.

- Nach Plattform beherrschten kombinierte mobile Web- und In-App-Kanäle im Jahr 2024 69,2 % der Marktgröße für intelligente Werbedienstleistungen; Connected-TV soll bis 2030 mit einer CAGR von 26,4 % wachsen.

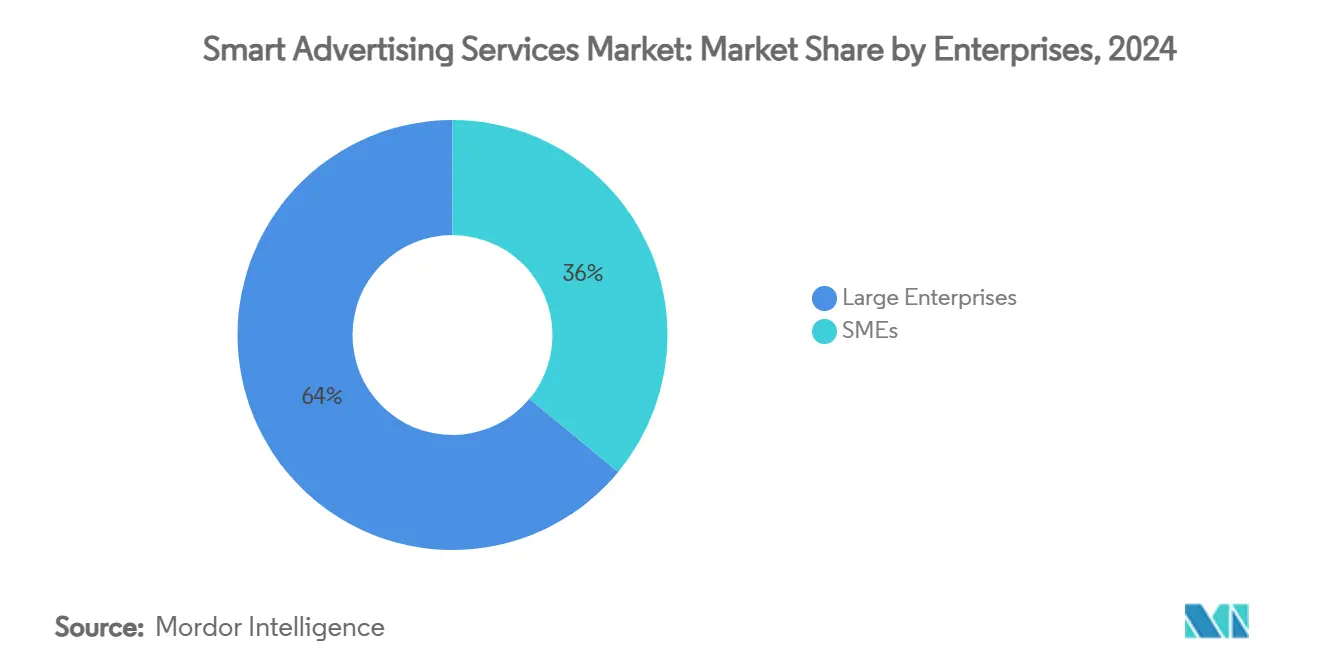

- Nach Unternehmenssegment trugen Großunternehmen 64 % des Umsatzes im Jahr 2024 bei, während KMU zwischen 2025 und 2030 eine CAGR von 24,3 % verzeichnen sollen.

- Nach Endnutzer erzielte Einzel- und E-Commerce-Handel im Jahr 2024 einen Umsatzanteil von 21,5 %, und das Gesundheitswesen sowie die Pharmaindustrie sollen im Prognosezeitraum mit einer CAGR von 25,6 % wachsen.

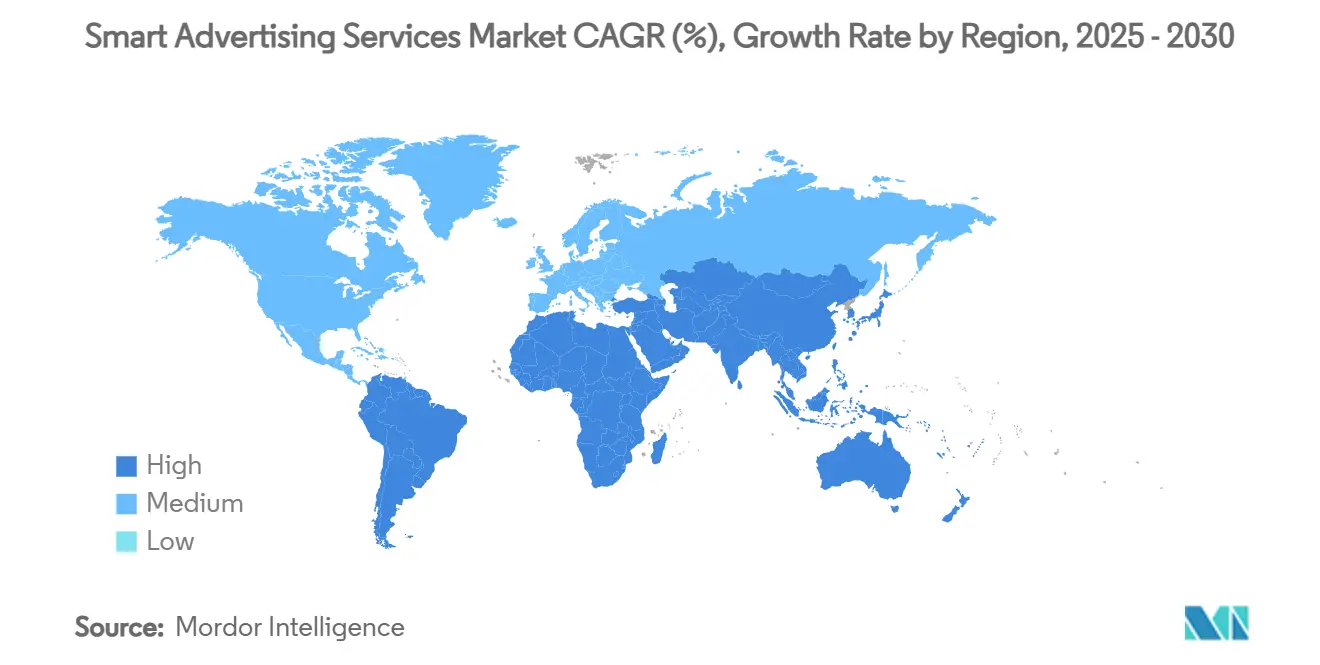

- Nach Geografie repräsentierte Nordamerika 40,2 % des Umsatzes im Jahr 2024; Asien-Pazifik soll bis 2030 mit einer CAGR von 23,8 % wachsen.

Globale Trends und Erkenntnisse im Markt für intelligente Werbedienstleistungen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerter programmatischer Anzeigenkauf | +3.0% | Global | Langfristig (≥ 4 Jahre) |

| 5G-gesteuertes Wachstum mobiler Videos | +2.4% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Retail-Media-Netzwerke zur Monetarisierung von Erstanbieterdaten | +1.8% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cookie-Abschaffung fördert kontextuelles Targeting | +2.1% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Connected-TV-Verbreitung ermöglicht adressierbare TV-Kampagnen | +1.6% | Europa | Mittelfristig (2–4 Jahre) |

| Durch generative KI gestützte dynamische Kreativoptimierung | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Einsatz von KI-gesteuertem programmatischem Anzeigenkauf zur Ausgabenoptimierung

Demand-Side-Plattformen integrieren auf großen Sprachmodellen basierende Optimierungsschichten, die Millionen von Gebotssignalen in Sekundenbruchteilen analysieren und es Käufern ermöglichen, Frequenzobergrenzen und Kreativrotationen ohne manuelle Regeln feinzujustieren. Diese Fähigkeit reduziert ineffiziente Impressionen und steigert den Return on Ad Spend, was Marken dazu veranlasst, Budgets von statischen Netzwerkkäufen in den Markt für intelligente Werbedienstleistungen umzuleiten. Supply-Side-Partner profitieren ebenfalls, da intelligenteres Bieten die Füllraten für Mid-Tail-Publisher erhöht, deren Inventar historisch unterbewertet war. Globale Agenturen haben begonnen, proprietäre künstliche neuronale Netze in Handelsdesks zu integrieren, was die menschlichen Arbeitskosten senkt und prädiktive Segmente aus eingewilligten Daten generiert. Die daraus resultierenden Workflow-Verbesserungen überzeugen Beschaffungsteams davon, dass der Markt für intelligente Werbedienstleistungen messbare Einsparungen gegenüber analogen Direktkaufmodellen liefern kann. Infolgedessen weisen vorausschauende Werbetreibende einen wachsenden Anteil ihrer Top-of-Funnel-Ausgaben KI-fähigen Kanälen zu, was das Schwungrad für die Integration von Demand-Side- und Supply-Side-Technologie verstärkt.

5G-gesteuerter Boom bei mobilen Videos in Asien erschließt Echtzeit-Anzeigeninventar

Betreiber in China, Japan, Südkorea und Indien überschritten Anfang 2025 kumulativ 900 Millionen 5G-Abonnements, und die durchschnittlichen Download-Geschwindigkeiten übersteigen in erstklassigen städtischen Märkten nun 350 Mbps. Der Bandbreitensprung reduziert Pufferung, was die Abschlussraten bei Rich-Media-Pre-Roll- und belohnten In-App-Platzierungen steigert. Publisher können daher Premium-TKP-Werte verlangen und dennoch markensichere Erlebnisse liefern, was regionale Käufer dazu veranlasst, lineare TV-Budgets in den Markt für intelligente Werbedienstleistungen zu verlagern. Höherer Durchsatz macht auch die Echtzeit-Kreativsubstitution in großem Maßstab möglich und ermöglicht standortbezogene Anzeigen während Live-Sportübertragungen. DSPs, die Zielgruppenidentifikatoren auf Carrier-Ebene aggregieren, gewinnen neue datenschutzkonforme Signale und verbessern Look-alike-Modelle für regionale Marken. Da Telekommunikations-Medien-Joint-Ventures Edge-Computing-Knoten ausbauen, sinkt die Latenz weiter und ermöglicht echte interaktive Videoformate, die kommerzielle Rundfunkanstalten auf 4G nicht unterstützen konnten. Die Gesamtheit dieser netzwerkbedingten Gewinne beschleunigt das Umsatzwachstum sowohl für Walled-Garden-Super-Apps als auch für unabhängige, durch Werbung finanzierte Apps.

Retail-Media-Netzwerke zur Monetarisierung von Erstanbieterdaten in Nordamerika

Große Omni-Channel-Einzelhändler in den Vereinigten Staaten und Kanada haben Point-of-Sale- und Treuedatensätze in geschlossene Werbeplattformen umgewandelt und bieten deterministische Attribution an, die mit traditionellen Performance-Kanälen mithalten kann. Marken, die auf die letzte Meile der Konversion abzielen, sind bereit, Kosten-pro-Klick-Aufschläge von 30 % im Vergleich zur generischen Suche zu zahlen, da sie Impressionen mit verifizierten Kaufbelegen verknüpfen können. Die Vereinbarung ermöglicht es Einzelhändlern auch, einen wachsenden Anteil an Co-op-Marketingbudgets zu beanspruchen und eine lukrative Margenquelle hinzuzufügen, die dünne Lebensmittelgewinne ausgleicht. Diese Mechanismen lenken inkrementelle Ausgaben in den Markt für intelligente Werbedienstleistungen, da Agenturen Lower-Funnel-Budgets umverteilen. Plattformerweiterungen in Off-Site-Inventar durch Demand-Side-Plattform-Partnerschaften erweitern die Reichweite und erhalten gleichzeitig die Datenkontrolle des Einzelhändlers. Diese hybride Aktivierung, gepaart mit robusten Mess-Dashboards, weitet die Akzeptanz unter nicht-endemischen Werbetreibenden wie Finanzdienstleistern aus, die deterministische Käufereinblicke anstreben.

Cookie-Abschaffung beschleunigt die Einführung von kontextuellem und kohorten-basiertem Targeting

Die schrittweise Blockierung von Drittanbieter-Cookies durch Chrome im Jahr 2025 zwingt Werbetreibende, Profilerstellungsmechanismen auf Benutzerebene neu aufzubauen. Kontextuelle Engines, die On-Page-Semantik markensicheren Themen zuordnen, erfahren erneute Nachfrage und stärken die Erträge von Premium-Publishern. Parallele Bemühungen wie Googles Topics API ermöglichen Segmente auf Kohortenebene, die die Privatsphäre der Nutzer respektieren und dennoch Targeting-Granularität beibehalten. Werbetreibende, die Compliance und Performance ausbalancieren, verlagern daher Ausgaben in Richtung cookieloser Formate, die vom Markt für intelligente Werbedienstleistungen angeboten werden. Messunternehmen integrieren Publisher-Log-Level-Daten mit Cleanroom-Technologien, um kanalübergreifende Reichweiten- und Frequenzkontrollen aufrechtzuerhalten, ohne persönliche Daten preiszugeben. Da Regulierungsbehörden Einwilligungsabläufe prüfen, orientiert sich das Ökosystem an transparenten Taxonomien, was das Käufervertrauen verbessert und Medieninvestitionen in datenschutzorientierte Lösungen aufrechterhält.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Gesetz über digitale Dienste schränkt verhaltensbasiertes Targeting ein | -1.9% | Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Raffinesse von mobilem In-App-Anzeigenbetrug | -1.4% | Global | Langfristig (≥ 4 Jahre) |

| Widerstand von Publishern gegen Umsatzbeteiligungsmodelle im Retail Media | -1.0% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Latenz und Inventarfragmentierung bei Connected-TV | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Gesetz über digitale Dienste 2024 schränkt verhaltensbasierte Targeting-Fähigkeiten ein

Das Gesetz über digitale Dienste, das im Februar 2024 in der gesamten Europäischen Union in Kraft trat, schränkt Datenverarbeitungspraktiken für sehr große Online-Plattformen ein, einschließlich ausdrücklicher Verbote personalisierter Anzeigen in sensiblen Kategorien. Um die Vorschriften einzuhalten, müssen Plattformen Einwilligungsabfragen hinzufügen und die Mikro-Targeting-Präzision reduzieren, was die effektiven TKP-Werte für hochwertige Inventare senkt. KMU-Werbetreibende, die auf Performance-Retargeting angewiesen waren, erleben eine unmittelbare Erosion des ROI auf Kampagnenebene, was ihre Ausgaben im Markt für intelligente Werbedienstleistungen reduziert. Publisher stehen unter Ertragsdruck, da Verhaltenssegmente an Tiefe verlieren, was zu einer stärkeren Abhängigkeit von kontextueller Intelligenz oder aggregierten Kohortenlösungen führt, die nur einen Teil des verlorenen Wertes zurückgewinnen. Bis sich gemeinsame technische Rahmenbedingungen stabilisieren und rechtliche Auslegungen festigen, schränken risikoaverse Marken europäische programmatische Budgets ein und dämpfen den kurzfristigen Marktimpuls.

Zunehmende Raffinesse von mobilem In-App-Anzeigenbetrug erodiert den ROI

Betrugsnetzwerke nutzen nun generative adversarielle Netzwerke, um synthetische Geräte-Fingerabdrücke zu erstellen und menschliche Wischbewegungen nachzuahmen, wodurch Standard-Filter für ungültigen Traffic umgangen werden. Infolgedessen beobachten Werbetreibende, die Nutzerakquisitionsbudgets über Kosten-pro-Installation-Modelle einsetzen, aufgeblähte Konversions-Dashboards, sehen sich aber anschließend mit Abwanderungsspitzen nach der Installation konfrontiert. Verifizierungsanbieter reagieren mit serverseitiger SDK-Attestierung, aber Abdeckungslücken bestehen in fragmentierten Long-Tail-App-Stores fort. Die Bedrohung veranlasst vorsichtige Käufer, Budgets in Richtung geschlossener Ökosysteme mit bewährten Anti-Betrugs-Protokollen zu verlagern, was das Wachstum des offenen Austauschs im Markt für intelligente Werbedienstleistungen einschränkt. App-Publisher tragen höhere Integrationskosten und müssen Drittanbieter-Messtags akzeptieren, was die operative Komplexität erhöht. Anhaltender Betrug erhöht letztendlich die durchschnittlichen Kundenakquisitionskosten und verlangsamt die Ausgabenexpansion in anfälligen Branchen wie Casual Gaming und Finanztechnologie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Suchdominanz trifft auf OTT-Beschleunigung

Das Suchmaschinenwerbungssegment erzielte den größten Anteil am Umsatz 2024 und erfasste 34,8 % des Marktanteils für intelligente Werbedienstleistungen, da multiformat-Suchanfragen auf Mobilgeräten das zuverlässigste Absichtssignal blieben. Markenvermarkter schätzen vorhersehbare Keyword-Auktionen, die messbare kurzfristige Konversionen liefern; daher verankert die Suche weiterhin Omnichannel-Strategien trotz steigender Kosten-pro-Klick-Benchmarks. Kanalübergreifende Attributionsstudien zeigen, dass gesponserte Suche noch immer zu jedem vierten inkrementellen Online-Kauf in reifen digitalen Volkswirtschaften beiträgt. Gleichzeitig erweitern sprachaktivierte Suchanfragen in vernetzten Geräten das Netto-Suchvolumen und halten die Wachstumstrajektorie intakt. Der Vorsprung des Segments bei Zero-Click-Produktlisten festigt seinen Einfluss auf die Einstiegspunkte des Einzelhandelstrichters weiter.

Connected-TV/OTT-Werbung liefert zwar in absoluten Zahlen kleinere Werte, aber das schnellste Wachstum, das bis 2030 auf eine CAGR von 28,7 % geschätzt wird. Inventarknappheit bei Premium-Langform-Inhalten veranlasst Netzwerke, Werbeblöcke zu erweitern, während strenge Frequenzobergrenzen eine günstige Zuschauerstimmung erhalten. Adressierbare Overlays in Verbindung mit Haushaltsgraphdaten machen lineare Budgets fungibel und treiben inkrementelle Ausgaben in den Markt für intelligente Werbedienstleistungen. Messallianzen zwischen Rundfunkanstalten, Smart-TV-Herstellern und Daten-Cleanroom-Anbietern überbrücken die Lücke zwischen Streaming- und traditionellen Bewertungssystemen und geben Planern neues Vertrauen in kanalübergreifende Reichweitenberechnungen. Dynamische Anzeigeneinfügungsfähigkeiten, ermöglicht durch eine Anzeigenbereitstellungsinfrastruktur mit niedriger Latenz, stärken die Monetarisierung für Live-Sportübertragungen, die historisch auf pauschale nationale Käufe angewiesen waren. Das Zusammenspiel von qualitativem Inventar, Zielgruppenadressierbarkeit und ergebnisbasierter Preisgestaltung hält OTT auf einer steilen Adoptionskurve, auch wenn der Wettbewerb um Platzierungen zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Mobiles Web und App behalten die Führung, während CTV aufsteigt

Kombinierte mobile Web- und In-App-Kanäle machten im Jahr 2024 69,2 % der Marktgröße für intelligente Werbedienstleistungen aus, da Zielgruppen täglich etwa fünf Stunden mit Handheld-Geräten verbringen. Die ständige Präsenz veranlasst Marken, mobile-first-Kreativmaterialien zu priorisieren, insbesondere vertikale Videoformate, die gestenbasierte Interaktivität nutzen. Die Verbreitung von mobilen Geldbörsen, die gemeinsam mit Anzeigen-SDKs lokalisiert sind, verbessert das Konversions-Tracking und stärkt Budgetverpflichtungen. Layer-Two-Entwickler-Kits ermöglichen serverseitiges Bieten, das die Header-Bidding-Latenz reduziert, die Benutzererfahrung bewahrt und die Auktionsdichte steigert. Fortschrittliche Datenschutz-Sandboxes wie Apples SKAdNetwork v4 erweitern Kampagnenanalysen und wahren gleichzeitig die Einwilligungsintegrität, was regulierte Branchen wie Finanzen und Gesundheitswesen beruhigt.

Connected-TV, das eine kleinere Umsatzbasis repräsentiert, soll zwischen 2025 und 2030 eine CAGR von 26,4 % verzeichnen. Haushaltliche Adoptionskurven richten sich nach dem Rückgang der Kabelverbreitung aus und erweitern den adressierbaren Streaming-Fußabdruck. Vollbild-Lean-Back-Betrachtungsumgebungen fördern hohe Sichtbarkeit und Markenerinnerung und überzeugen Konsumgüter- und Automobilwerbetreibende, inkrementelle Reichweitebudgets zuzuweisen. Gerätebetriebssysteme integrieren zertifizierte Messbibliotheken, die Signalverluste durch IP-Maskierung mindern und eine präzise Anzeigenlieferungsverifizierung ermöglichen. Integrationen mit DSPs bringen Echtzeit-Bieten in traditionell reservierte Streuungsmärkte und ermöglichen algorithmisches Pacing für Hauptsendezeit-Slots. Folglich steigt der Anteil von CTV am Markt für intelligente Werbedienstleistungen stetig, unterstützt sowohl durch Markenlifting-Metriken als auch durch leistungsgebundene shoppable Anzeigeneinheiten.

Nach Unternehmensgröße: Budgetumfang von Großunternehmen trifft auf KMU-Agilität

Großunternehmen beherrschten 64 % der Ausgaben im Jahr 2024, angetrieben von globalen Marken, die regionsübergreifende Always-on-Kampagnen über Dutzende von Kanälen aufrechterhalten. Ihre tiefen Taschen ermöglichen Investitionen in maßgeschneiderte Daten-Cleanroom-Infrastruktur, die proprietäre Kundengraphen schützt und gleichzeitig präzises Medienmodellieren ermöglicht. Unternehmenseinkaufsteams verhandeln auch Agentur-Retainer-Verträge, die Trading-Desk-Dienste mit kreativer Automatisierung bündeln und Skaleneffekte schaffen. Hochvolumige Käufe qualifizieren sie für bevorzugte programmatische Gebühren, senken die marginalen Akquisitionskosten und festigen ihre Dominanz im Markt für intelligente Werbedienstleistungen.

Kleine und mittlere Unternehmen (KMU) sollen bis 2030 eine CAGR von 24,3 % verzeichnen, dank Self-Serve-Werbeportalen, die Einstiegshürden senken. No-Code-Kreativassistenten verkürzen Produktionsvorlaufzeiten und ermöglichen es Boutique-Marken, Direct-Response-Kampagnen innerhalb eines einzigen Geschäftstages zu starten. KI-gestützte Budget-Empfehlungsmaschinen interpretieren Echtzeit-Auktionssignale und passen Ausgabengrenzen automatisch an, wodurch ressourcenbeschränkte Teams von 24/7-Optimierungsaufgaben befreit werden. Branchenspezifische Vorlagen – wie lokale Dienstleistungsbuchungsabläufe – verkürzen Lernkurven, verbessern den frühen ROI und fördern kontinuierliche Ausgaben. Drittanbieter-Wiederverkäufer schützen KMU vor Mindestausgabenschwellen, die zuvor von Walled Gardens auferlegt wurden, und erschließen neue Nachfragenischen, die den Markt für intelligente Werbedienstleistungen erweitern.

Nach Endnutzer: Einzel- und E-Commerce-Handel führt, während Gesundheitswesen und Pharma beschleunigen

Einzel- und E-Commerce-Handel behielt im Jahr 2024 einen Umsatzanteil von 21,5 % und leitete Performance-Budgets in gesponserte Produktlisten und shoppable Live-Streams, die den Verkauf mit einem einzigen Klick abschließen. Der immer zyklische Einzelhandelskalender, geprägt von hochintensiven Ereignissen wie dem Singles' Day und der Cyber Week, hält die ganzjährige Werbegeschwindigkeit aufrecht. Die direkte Integration zwischen Enterprise-Resource-Planning-Plattformen und Anzeigen-Cloud-APIs ermöglicht echtzeit-inventarbewusstes Bieten und verhindert verschwendete Impressionen für nicht vorrätige Artikel. Treueprogrammdaten bereichern prädiktive Zielgruppen, steigern die Konversionseffizienz und stärken die Einzelhandelsdominanz im Markt für intelligente Werbedienstleistungen.

Werbetreibende aus dem Gesundheitswesen und der Pharmaindustrie waren einst durch Compliance-Genehmigungen und begrenzte kreative Variation eingeschränkt, werden aber die Marktausgaben bis 2030 mit einer CAGR von 25,6 % steigern. Regulatorische Klarstellungen, die Ende 2024 herausgegeben wurden, klärten, wie Patientendaten für die Kohortenaktivierung de-identifiziert werden können, und erschlossen neues programmatisches Inventar, das zuvor nicht zugänglich war. Rezeptfreie Marken nutzen interaktive Symptomprüfer, die in Anzeigeneinheiten eingebettet sind, um qualifizierte Telemedizin-Termine zu fördern und höhere TKP-Gebote zu rechtfertigen. KI-generierte Sprachausgaben ermöglichen es Pharmavermarktern, mehrsprachige Varianten schnell zu erstellen und die Lokalisierung zu verbessern, ohne Produktionsbudgets zu sprengen. Da Krankheitsbewusstseinskampagnen nun für ein breiteres Social-Media-Targeting in Frage kommen, beschleunigt die Branche ihre Präsenz im Markt für intelligente Werbedienstleistungen.

Geografische Analyse

Nordamerika erzielte 40,2 % des Umsatzes im Jahr 2024, gestützt durch eine hohe Kreditkartenverbreitung, die in reichhaltige Erstanbieter-Kaufdaten für das Targeting übersetzt wird. Ausgereifte Breitbandabdeckung unterstützt hochauflösendes Video-Streaming und fördert Marken-Storytelling-Formate. Die weit verbreitete Einführung von Datenschutzgesetzen treibt Cleanroom-Investitionen voran, hat das Budgetwachstum jedoch nicht wesentlich verlangsamt, da Werbetreibende strengere Datenanforderungen im Austausch für deterministische Ergebnisse akzeptieren.

Europa bleibt stärker fragmentiert, wobei unterschiedliche Sprach- und Datenschutzlandschaften granulare Lokalisierungsstrategien erfordern. Die DSGVO-Compliance erhöht weiterhin kontextuelle Targeting-Tools und unterstützt Publisher-TKP-Werte, auch wenn verhaltensbasiertes Inventar schrumpft. Die Connected-TV-Verbreitung im Vereinigten Königreich, Deutschland und Frankreich treibt adressierbare Ausgaben voran und kompensiert statische lineare TV-Ausgaben. Das EU-Gesetz über digitale Dienste führt kurzfristige Reibungspunkte ein, doch langfristige Standardisierung verspricht harmonisierte Sicherheitsgrundlagen, die letztendlich den Markt für intelligente Werbedienstleistungen stabilisieren.

Asien-Pazifik verzeichnet das schnellste Wachstum mit einer CAGR von 23,8 %, angetrieben durch 5G-Rollouts, mobile-first-Konsumentenverhalten und steigendes verfügbares Einkommen. Super-Apps in China und Südostasien aggregieren Zahlungen, soziale Interaktion und Inhalte und bieten native Anzeigenplatzierungen, die Handel und Unterhaltung verwischen. Lokale Regulierungsrahmen schreiben zunehmend Datenlokalisierung vor, was den Aufbau regionaler Rechenzentrumskapazitäten und Anzeigenlieferungsknoten mit niedriger Latenz stimuliert. Indiens Unified Payments Interface und Japans hohe Smartphone-Verbreitung schaffen fruchtbaren Boden für Performance-Kampagnen und festigen die Rolle der Region als wichtige Wachstumsgrenze für den Markt für intelligente Werbedienstleistungen.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich über globale Technologiekonzerne wie Google, Meta Platforms und Amazon Advertising, unabhängige Demand-Side-Plattformen wie The Trade Desk sowie große Agentur-Holdinggesellschaften, die integrierte Trading Desks betreiben. Skalendienstleister nutzen proprietäre Identitätsgraphen und exklusiven Inventarzugang, um die Nachfrage zu binden, während unabhängige Anbieter auf Transparenz und Open-Internet-Reichweite setzen. Konsolidierung bleibt aktiv: Magnite erwarb den CTV-Anzeigenbereitstellungs-Stack von SpringServe, um seine Supply-Side-Differenzierung zu vertiefen, und Roku integrierte Shopify-Transaktionsdaten, um shoppable TV-Anzeigen einzuführen.

Strategische Allianzen zwischen Daten-Cleanroom-Anbietern und Streaming-Publishern helfen, das Risiko bei der Messung bezahlter Medien zu reduzieren, da Datenschutzbestimmungen strenger werden. Salesforce Marketing Cloud integrierte im März 2025 generative KI-Texterstellungsassistenten und ermöglichte damit nahezu sofortige kreative Variationen in 30 Sprachen, was den adressierbaren globalen Werbetreibendenpool erweitert. Verizon Media (jetzt Yahoo) drang tiefer in den nativen Handel ein, indem es im Mai 2025 die Rabattcode-Plattform Media.net erwarb und die Post-Click-Monetarisierung für Lifestyle-Publisher verbesserte.[1]Roku Inc., „CTV-Haushalte in Europa erreichen 70 Millionen,” roku.com

Agenturen reagieren, indem sie proprietäre algorithmische Handelsschichten über mehrere DSPs hinweg aufbauen und einheitliche Reichweite sowie Markensicherheitsgarantien versprechen. WPPs Choreograph-Datenplattform unterzeichnete im April 2025 eine mehrjährige Partnerschaft mit Walmart Connect, um gemeinsam Retail-Media-Messstandards zu entwickeln. Dentsu investierte in das auf maschinellem Lernen basierende Anti-Betrugs-Unternehmen TrafficGuard, um seine Markenschutz-Referenzen zu stärken. Omnicom Group aktivierte ein Kohlenstoffemissions-Dashboard innerhalb seines Omni-Betriebssystems, das auf nachhaltigkeitsorientierte Werbetreibende ausgerichtet ist und einen neuen Entscheidungsfaktor bei der Partnerauswahl im Markt für intelligente Werbedienstleistungen hinzufügt.

Marktführer für intelligente Werbedienstleistungen

Google LLC

Meta Platforms, Inc.

Amazon Web Services, Inc.

Adobe Inc.

The Trade Desk, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Yahoo Inc. erwarb Media.net, um seine native Commerce-Produktpalette zu erweitern und die Publisher-Einnahmequellen zu vertiefen.

- April 2025: WPPs Choreograph und Walmart Connect lancierten eine gemeinsame Cleanroom-Lösung, die eine geschlossene Attribution für Off-Site-Mediakäufe ermöglicht.

- März 2025: Salesforce Marketing Cloud führte Einstein Generative Copy ein, eine auf großen Sprachmodellen basierende kreative Variationsmaschine, die in E-Mail-, Social- und Display-Module integriert ist.

- Januar 2025: Google schloss den globalen Rollout der Privacy-Sandbox-Relevanz-APIs auf 100 % des Chrome-Traffics ab und leitete damit die letzte Phase der Abschaffung von Drittanbieter-Cookies ein.

Globaler Berichtsumfang des Marktes für intelligente Werbedienstleistungen

Intelligente Werbedienstleistungen nutzen maschinelles Lernen und Automatisierung, um Werbekampagnen in Echtzeit zu optimieren. Sie umfassen eine Reihe von Angeboten, die Unternehmen bei der Erstellung und Umsetzung gezielter und datengesteuerter Werbung unterstützen sollen.

Der Markt für intelligente Werbedienstleistungen ist segmentiert nach Typ (E-Mail-Werbung, Videowerbung, Suchmaschinenwerbung, Social-Media-Werbung, Online-Display-Werbung, andere Typen), nach Plattform (Mobilgeräte, Desktop und Tablets, andere Plattformen), nach Unternehmen (KMU, Großunternehmen), nach Endnutzern (Medien & Unterhaltung, BFSI, Bildung, IT & Telekommunikation, Gesundheitswesen, Einzelhandel, andere Endnutzer), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| E-Mail-Werbung |

| Videowerbung |

| Suchmaschinenwerbung |

| Social-Media-Werbung |

| Online-Display-Werbung |

| Native Werbung |

| In-App-Werbung |

| Connected-TV / OTT-Werbung |

| Audio- / Podcast-Werbung |

| Digitale Außenwerbung (DOOH) |

| Mobiles Web |

| Mobile In-App |

| Desktop- und Tablet-Web |

| Connected-TV |

| DOOH-Bildschirme |

| KMU |

| Großunternehmen |

| Einzel- und E-Commerce-Handel |

| Medien und Unterhaltung |

| BFSI |

| Reise und Gastgewerbe |

| Gesundheitswesen und Pharma |

| IT und Telekommunikation |

| Bildung |

| Automobilindustrie |

| Konsumgüter (CPG) |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Rest von Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Afrika | Südafrika |

| Rest von Afrika |

| Nach Typ | E-Mail-Werbung | |

| Videowerbung | ||

| Suchmaschinenwerbung | ||

| Social-Media-Werbung | ||

| Online-Display-Werbung | ||

| Native Werbung | ||

| In-App-Werbung | ||

| Connected-TV / OTT-Werbung | ||

| Audio- / Podcast-Werbung | ||

| Digitale Außenwerbung (DOOH) | ||

| Nach Plattform | Mobiles Web | |

| Mobile In-App | ||

| Desktop- und Tablet-Web | ||

| Connected-TV | ||

| DOOH-Bildschirme | ||

| Nach Unternehmen | KMU | |

| Großunternehmen | ||

| Nach Endnutzern | Einzel- und E-Commerce-Handel | |

| Medien und Unterhaltung | ||

| BFSI | ||

| Reise und Gastgewerbe | ||

| Gesundheitswesen und Pharma | ||

| IT und Telekommunikation | ||

| Bildung | ||

| Automobilindustrie | ||

| Konsumgüter (CPG) | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intelligente Werbedienstleistungen?

Die Marktgröße für intelligente Werbedienstleistungen wird im Jahr 2025 auf 0,50 Billionen USD geschätzt und soll bis 2030 einen Wert von 1,5 Billionen USD erreichen, bei einer CAGR von 20,65 % während des Prognosezeitraums (2025–2030).

Welches Segment hält den größten Marktanteil für intelligente Werbedienstleistungen?

Suchmaschinenwerbung führte im Jahr 2024 mit einem Umsatzanteil von 34,8 %, unterstützt durch absichtsgesteuertes Keyword-Buying.

Welche Plattform wächst am schnellsten innerhalb des Marktes?

Connected-TV-Werbung soll von 2025 bis 2030 eine CAGR von 26,4 % verzeichnen, da die Anzahl der Streaming-Haushalte zunimmt.

Warum sind Retail-Media-Netzwerke für Werbetreibende wichtig?

Sie liefern Erstanbieter-Kaufdaten und geschlossene Attribution, die den Return on Ad Spend verbessern und mehr Performance-Budgets anziehen.

Wie wirkt sich die Cookie-Abschaffung auf Werbetreibende aus?

Da Drittanbieter-Cookies verschwinden, wechseln Werbetreibende zu kontextuellen und kohorten-basierten Targeting-Lösungen, um die Reichweite aufrechtzuerhalten und gleichzeitig Datenschutzbestimmungen einzuhalten.

Was sind die wichtigsten Herausforderungen für die Branche der intelligenten Werbedienstleistungen?

Zu den wichtigsten Herausforderungen gehören regulatorische Einschränkungen beim verhaltensbasierten Targeting in Europa und zunehmender mobiler In-App-Anzeigenbetrug, der die gemeldete Kampagnenleistung aufbläht.

Seite zuletzt aktualisiert am: