In-App-Werbemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

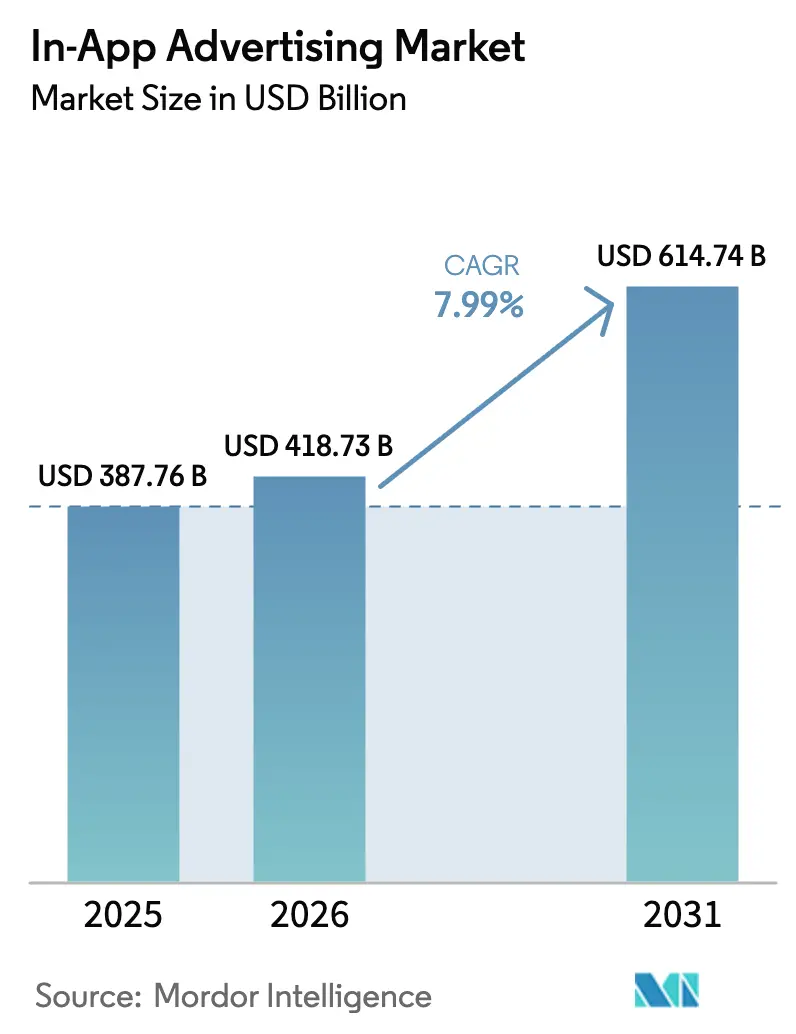

| Marktgröße (2026) | 418.73 Milliarden US-Dollar |

| Marktgröße (2031) | 614.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.99% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

In-App-Werbemarkt Analyse von Mordor Intelligence

Die Größe des In-App-Werbemarkts wird voraussichtlich von 387,76 Milliarden USD im Jahr 2025 auf 418,73 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,99 % über den Zeitraum 2026–2031 einen Wert von 614,74 Milliarden USD erreichen. Die starke Verbreitung von Smartphones und längere In-App-Sitzungszeiten erweitern das Premium-Inventar, während datenschutzbedingte Targeting-Einschränkungen Budgets in Richtung kreativer Formate lenken, die ohne persönliche Identifikatoren funktionieren. Asien-Pazifik hat mit 38,4 % im Jahr 2024 den größten regionalen Anteil, angetrieben durch mobile-first-Konsum und den schnellen 5G-Ausbau. Video bleibt der führende Anzeigentyp mit einem Anteil von 37,2 %, und Rewarded Video führt das Wachstum mit einer prognostizierten CAGR von 12,8 % an, da es die Nutzeranreize mit den Zielen der Werbetreibenden in Einklang bringt. Die Plattformdiversifizierung ist im Gange, da Android einen Anteil von 69,1 % hält, HarmonyOS jedoch bis Ende 2024 19 % der Geräte in China erfasst hat, was Planer dazu zwingt, Betriebssystem-Allokationen zu überdenken. Werbetreibende begegnen zunehmendem Anzeigenüberdruss und strengeren Compliance-Vorschriften mit KI-gesteuerter kreativer Optimierung und kontextuellem Targeting, das die Leistung wiederherstellt und gleichzeitig die Privatsphäre schützt.

Wichtigste Erkenntnisse des Berichts

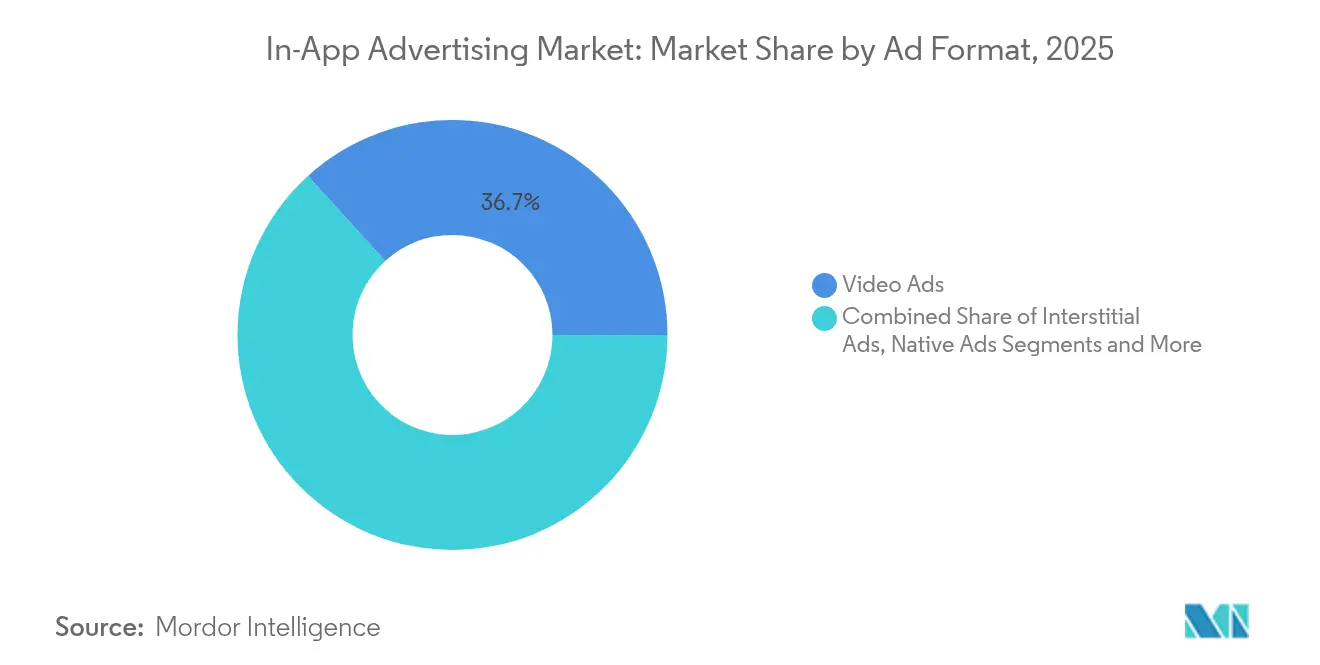

- Nach Anzeigenformat führten Videoanzeigen mit einem Anteil von 36,74 % am In-App-Werbemarkt im Jahr 2025; Rewarded Video wird voraussichtlich bis 2031 mit einer CAGR von 12,29 % wachsen.

- Nach Plattform hielt Android im Jahr 2025 einen Anteil von 68,35 % am In-App-Werbemarkt, während andere Plattformen zusammen bis 2031 voraussichtlich mit einer CAGR von 14,45 % wachsen werden.

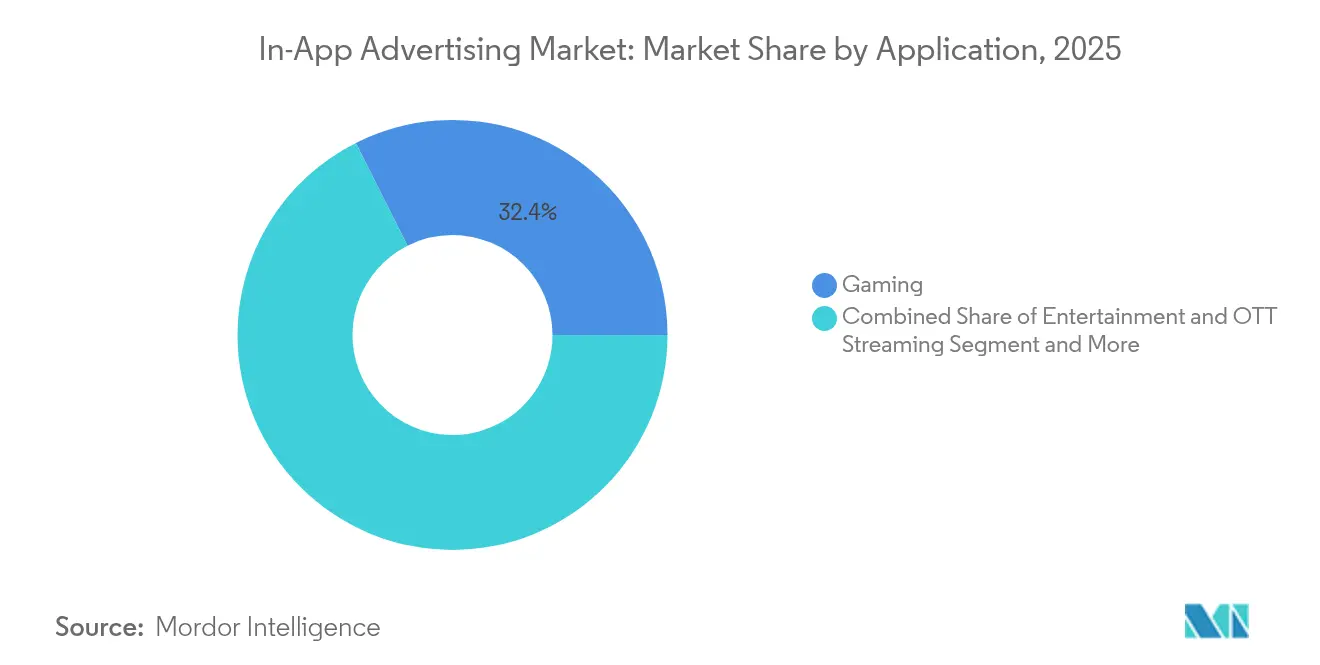

- Nach Anwendung erzielte Gaming im Jahr 2025 einen Umsatzanteil von 32,42 % am In-App-Werbemarkt; Apps für Finanzdienstleistungen und Zahlungen entwickeln sich bis 2031 mit einer CAGR von 12,98 %.

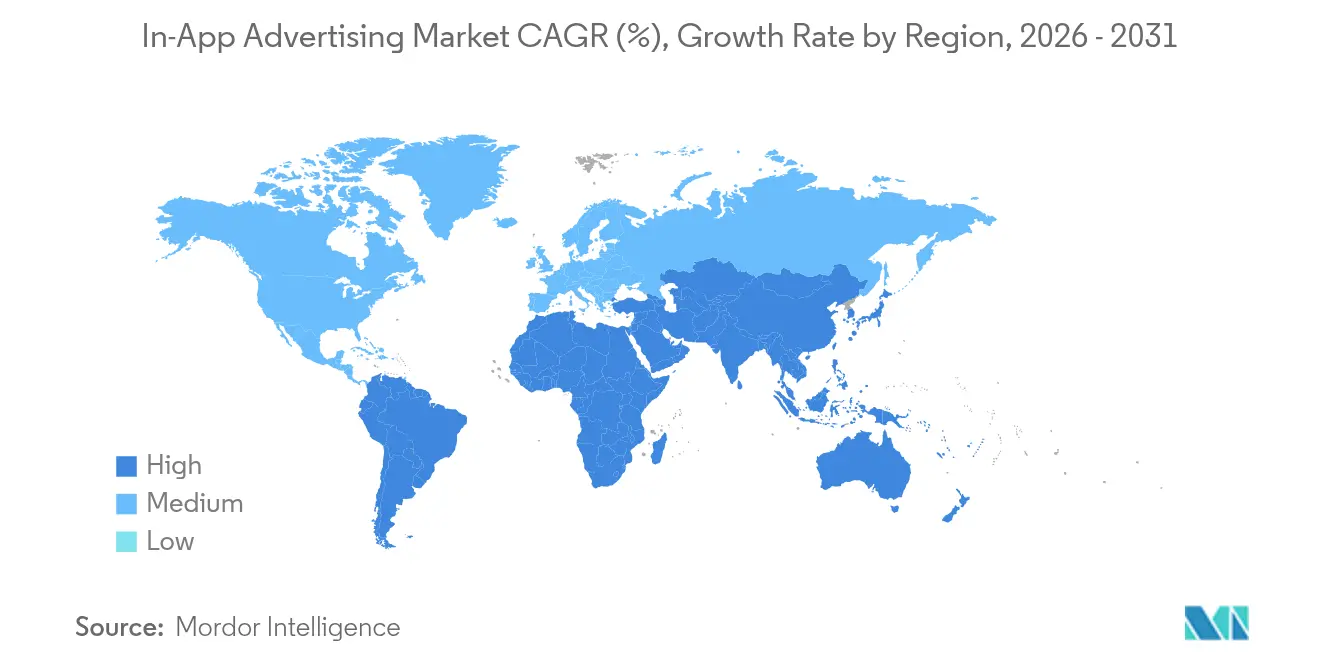

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 37,91 % im Jahr 2025, während die Region Naher Osten und Afrika bis 2031 voraussichtlich eine CAGR von 10,55 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum In-App-Werbemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-gestützte HD-Rewarded-Video-Monetarisierung | +1.80% | APAC als Kern; Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg datenschutzkonformes kontextuelles Targeting nach ATT | +1.20% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| KI-basierte dynamische kreative Optimierung | +1.50% | Global; stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Super-App-Retail-Media-Netzwerke | +0.90% | Südostasien | Mittelfristig (2–4 Jahre) |

| Programmatisches In-App-Bidding durch Streaming-Apps | +1.10% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Leistungsausgaben von Fintech- und Krypto-Apps | +0.70% | Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-gestützte HD-Rewarded-Video-Monetarisierung in APAC-Gaming-Apps

Die flächendeckende 5G-Konnektivität in der Region Asien-Pazifik ermöglicht es Publishern, hochauflösende Rewarded Videos ohne Pufferung zu streamen, was die Abschlussraten im Vergleich zu 4G-Umgebungen um 25 % steigert. Spielestudios in Südkorea und China integrieren nun längere HD-Werbesegmente, die den eCPM und die Nutzerbindung steigern. Die verbesserte Bandbreite ermöglicht es Entwicklern zudem, reichhaltigere Belohnungsmechanismen einzubetten, was die durchschnittliche Sitzungsdauer erhöht. Da sich die 5G-Abdeckung auf Städte zweiter Ordnung ausweitet, wird zusätzliches Inventar verfügbar, was das Aufwärtspotenzial des In-App-Werbemarkts stärkt. Vermarkter erhalten überlegenes Marken-Storytelling bei gleichzeitiger Aufrechterhaltung der Leistungskennzahlen, was diesen Treiber mittelfristig relevant hält.

Anstieg datenschutzkonformes kontextuelles Targeting nach ATT in Nordamerika und der EU

Apples App-Tracking-Transparenz stabilisierte die Opt-in-Raten im Jahr 2024 bei etwa 30 % und zwang Werbetreibende, auf inhaltliche Signale statt auf Nutzer-IDs umzusteigen. KI-Engines analysieren On-Screen-Texte, Engagement-Muster und Kohorten-Verhalten, um Anzeigen mit nahezu 85 % der Konversionseffizienz zu liefern, die zuvor über deterministische IDs erzielt wurde. Androids Anteil an den mobilen Werbeausgaben stieg auf 45 %, da Budgets Datenschutzrisiken und Reichweite abwogen. Regulierungsbehörden in der EU begrüßen die Methode und beschleunigen deren lokale Einführung. Marken schätzen schnellere kreative Iterationen, was kontextuelle Lösungen zu einem Eckpfeiler des In-App-Werbemarkts macht.

KI-basierte dynamische kreative Optimierung zur Steigerung des eCPM in Schwellenmärkten

Werkzeuge zur dynamischen kreativen Optimierung stellen Text-, Bild- und Call-to-Action-Elemente in Echtzeit auf Basis kontextueller Hinweise zusammen und erzielen innerhalb weniger Wochen nach der Einführung bis zu 2-mal höhere Klickraten. Die Technologie zeichnet sich in bandbreitenbeschränkten Schwellenmärkten aus, indem sie die Gerätefähigkeit erkennt und das Asset-Gewicht entsprechend anpasst. Die daraus resultierenden eCPM-Gewinne erreichen 50 % und steigern die Publisher-Erträge, ohne die Anzeigenlast zu erhöhen. Da DCO Kohortendaten statt persönlicher IDs verwendet, entspricht es den Datenschutzgesetzen und erweitert den Werbetreibenden-Zugang zum In-App-Werbemarkt.

Super-App-Retail-Media-Netzwerke skalieren Native Placements in Südostasien

Grab und Gojek entwickeln sich von Multidienst-Plattformen zu Retail-Media-Kraftzentren, die Daten aus Fahrten, Lebensmitteln und Zahlungen zusammenführen. Ihre nativen Platzierungen nutzen erstparteiliche Kaufreisen und verdreifachen die Konversionsraten im Vergleich zu Standard-Display-Platzierungen. Die 2024er Partnerschaft von GroupM mit GrabAds stärkte das deterministische Zielgruppenmodell unter Einhaltung von Datenschutzbeschränkungen. Da sich diese Netzwerke in angrenzende APAC-Gebiete ausdehnen, erhalten globale Werbetreibende neues Inventar in großem Maßstab, was die Chancen des In-App-Werbemarkts vertieft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ATT-Signalverlust schränkt die Zielgruppengranularität ein | -1.30% | Global; stärkste Auswirkung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Anzeigenüberdruss und Interstitial-Blockierungen | -0.80% | EU; Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Indisches Datenlokalisierungsmandat | -0.60% | Indien; weltweite Implikationen | Mittelfristig (2–4 Jahre) |

| Google Play SDK Runtime und iOS ATT 2.0 Compliance-Kosten | -0.90% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

ATT-Signalverlust schränkt die Zielgruppengranularität auf iOS ein

Die Entfernung des IDFA-Zugangs senkte die Klickraten von Meta um 37 % und den Umsatz um 39,4 % bei Unternehmen, die stark auf Meta-Kanäle setzten. Die probabilistische Attribution hat eine Genauigkeit von 85 % erreicht, liegt jedoch weiterhin hinter deterministischen Niveaus zurück. Werbetreibende verlagern Ausgaben auf Android und das Web, was iOS-Investitionen dämpft und das kurzfristige Wachstum des In-App-Werbemarkts schmälert.

Zunehmender Anzeigenüberdruss und Interstitial-Blockierungen bei EU-Nutzern

EU-Nutzer berichten von einer höheren Intoleranz gegenüber störenden Formaten, was die Interstitial-Blockierungsraten im Jahr 2024 um 15 % gegenüber dem Vorjahr erhöhte. Das Interactive Advertising Bureau empfiehlt kürzere, überspringbare Platzierungen und drängt Entwickler zu nativen und Rewarded-Einheiten. Compliance erhöht den kreativen Aufwand, lenkt den In-App-Werbemarkt jedoch auch in Richtung nutzerorientierter Modelle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anzeigentyp: Rewarded Video treibt die Engagement-Revolution voran

Videoanzeigen sicherten sich im Jahr 2025 einen Anteil von 36,74 % am In-App-Werbemarkt, angetrieben durch einen 3- bis 5-mal höheren eCPM als Banner-Inventar. Das immersive Storytelling des Formats steigert die Markenerinnerung und gibt Publishern die Möglichkeit, Premium-Preise zu erzielen. Rewarded Video, ein Teilsegment, wird voraussichtlich eine CAGR von 12,29 % erzielen, da ein fairer Werteaustausch die Opt-out-Raten niedrig hält. Die Größe des In-App-Werbemarkts für Videoanzeigen wird mit der Verbreitung von 5G voraussichtlich stark zunehmen und seine führende Position festigen.

Publisher setzen weiterhin Interstitials an natürlichen Pausen ein, doch EU-Überdruss schränkt die Frequenzobergrenzen ein. Native Ads fügen sich nahtlos in Feeds ein und ziehen Markenbudgets an, da sie Nutzerirritationen vermeiden. Rich-Media- und Audio-Slots erschließen zusätzliche Reichweite, insbesondere in Multitasking-Szenarien. Zusammen diversifizieren diese Innovationen die Monetarisierung, ohne die Anzeigenlast zu erhöhen, und fördern nachhaltiges Wachstum im In-App-Werbemarkt.

Nach Plattform: Android-Dominanz inmitten der Betriebssystem-Diversifizierung

Android behielt im Jahr 2025 einen Anteil von 68,35 % am globalen Inventar, wobei die Akzeptanz in kostenempfindlichen Märkten am höchsten ist, in denen Einstiegsgeräte dominieren. Die Größe des In-App-Werbemarkts, die mit Android-Kampagnen verbunden ist, wird sich weiter ausdehnen, da OEMs Monetarisierungs-SDKs vorinstallieren. Werbetreibende schätzen die Android-Reichweite und den niedrigeren CPM, was es zum Standardkanal für die Leistungsgewinnung macht.

Andere Plattformen werden zusammen mit einer CAGR von 14,45 % prognostiziert, da HarmonyOS in China Marktanteile gewinnt und KaiOS in Feature-Phone-Segmente vordringt. HarmonyOS' nationaler Anteil von 19 % bis Ende 2024 übertraf iOS und signalisiert eine zunehmende Fragmentierung. iOS erzielt weiterhin Premium-Erträge aufgrund der höheren Kaufkraft. Datenschutzänderungen haben Apple Search Ads auf 35 % der iOS-App-Installationsbudgets angehoben und zeigen, wie Plattforminhaber Ausgaben erfassen, selbst wenn Identifikatoren verschwinden. Dieses Multi-Betriebssystem-Gleichgewicht zwingt Agenturen dazu, flexible Kreativmittel zu entwickeln, die sich an verschiedene SDK-Regeln anpassen, und hält den In-App-Werbemarkt flexibel.

Nach Anwendung: Gaming führt, während Finanzen beschleunigt

Gaming erzielte im Jahr 2025 einen Anteil von 32,42 % am In-App-Werbemarkt aufgrund hoher Sitzungsfrequenz und breiter Genre-Vielfalt. Abenteuertitel erzielten einen ARPM von 7,71 USD im Vergleich zum aggregierten Wert von 3,10 USD, was den Monetarisierungsspielraum unterstreicht. Asien-Pazifik generierte 64 % des globalen mobilen Gaming-Umsatzes, und die 5G-Konnektivität ermöglicht reichhaltigere Anzeigenplatzierungen, die den Ertrag steigern. Der vom Gaming gehaltene Marktanteil am In-App-Werbemarkt bleibt daher widerstandsfähig, selbst wenn die Nutzerakquisitionskosten steigen.

Apps für Finanzdienstleistungen und Zahlungen verzeichnen bis 2031 die schnellste CAGR von 12,98 %. Aggressive Anreize zum Aufladen von Geldbörsen und niedrigere Akquisitionskosten lenken Budgets in dauerhaft aktive Bindungsflüsse um. Soziale Medien, Unterhaltungs-Streaming und E-Commerce ziehen weiterhin Markengelder an dank skalierter Reichweite und Handelsnähe. Nachrichten- und Utility-Apps bieten kontextuelle Nischen, die für Markensicherheit geschätzt werden, und festigen eine breite vertikale Streuung, die den In-App-Werbemarkt vorantreibt.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 37,91 % am In-App-Werbemarkt. Chinas Super-App-Wirtschaft und die 5G-Reife schaffen Umgebungen, in denen hochauflösende Videos nahtlos abgeschlossen werden. Der Aufstieg von HarmonyOS verändert das Betriebssystem-Targeting, während Japan und Südkorea Premium-Gaming-Inventar beitragen, das durch zuverlässiges Breitband unterstützt wird. Indiens Werbeausgaben wachsen rapide, obwohl Datenlokalisierungsregeln grenzüberschreitende Datenflüsse einschränken. Diese Trends deuten auf anhaltenden Schwung für den In-App-Werbemarkt hin.

Die Region Naher Osten und Afrika verzeichnet die schnellste CAGR von 10,55 %. Die Smartphone-Durchdringung in den Vereinigten Arabischen Emiraten liegt bei 97 %, wobei Nutzer täglich 4,5 Stunden online sind, was für 2024 geschätzte In-App-Budgets von 317 Millionen USD unterstützt. Der Gaming-Umsatz in den Vereinigten Arabischen Emiraten wird voraussichtlich von 50 Millionen USD im Jahr 2024 auf 68 Millionen USD bis 2027 steigen und das Anzeigenwachstum untermauern. Soziale und Chat-Apps beanspruchen 48 % der regionalen Ausgaben, und Einzelhändler setzen zunehmend programmatischen Einkauf ein, um schnell wachsende junge Zielgruppen zu erreichen. Konvergierende Mediengewohnheiten stützen die robuste Expansion des In-App-Werbemarkts.

Nordamerika bleibt von zentraler Bedeutung, angeführt von den Vereinigten Staaten, wo die programmatische Durchdringung über 90 % der mobilen Video-Impressionen erreicht. Europas strenge Datenschutzregeln beschleunigen die kontextuelle Einführung und erweitern den Marktanteil für Anbieter, die auf KI-gestützte Inhaltsanalyse spezialisiert sind. Südamerika, angeführt von Brasilien, zeigt zunehmende Fintech- und Gaming-Aktivitäten, die ausgefeilte Leistungsausgaben anspornen und die Region als aufkommende Wachstumssäule für den In-App-Werbemarkt positionieren.

Wettbewerbslandschaft

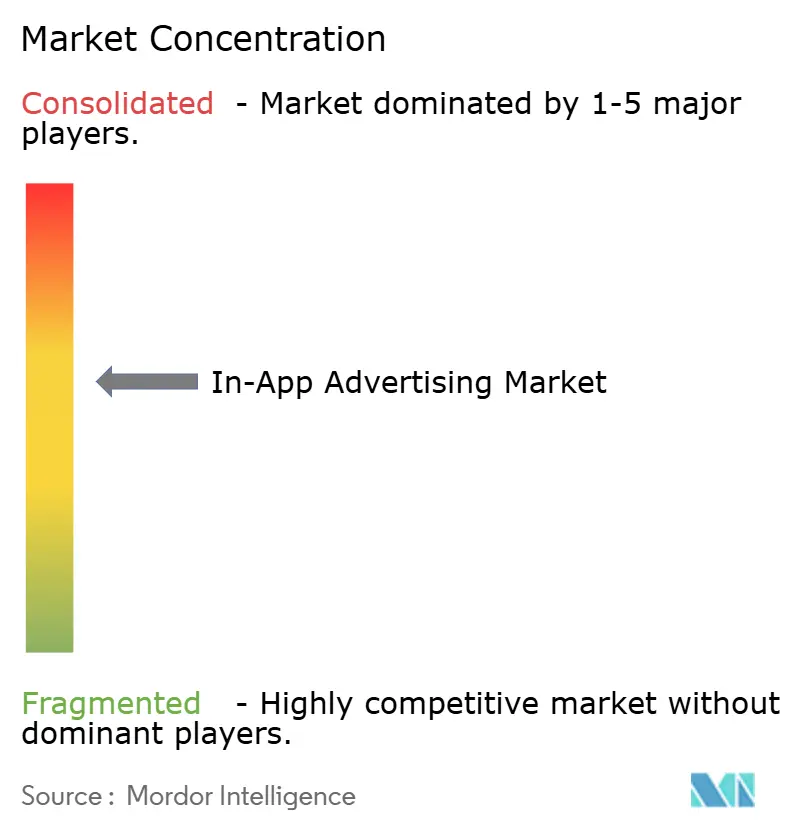

Der In-App-Werbemarkt zeigt eine moderate Fragmentierung mit Plattforminhabern an der Spitze. Google AdMob, Meta Audience Network und Apple Search Ads nutzen tiefe Geräteintegration und Erstparteidaten. Unabhängige Netzwerke wie AppLovin, ironSource und InMobi differenzieren sich durch plattformübergreifende Mediation, spezialisierte Gaming-Ausrichtung und KI-gesteuerte Optimierung. Die Konsolidierung nimmt zu; im Juni 2024 wurde durchschnittlich ein Ad-Tech-Deal pro Woche abgeschlossen, darunter der Kauf von Beachfront Media durch Seedtag und die Übernahme von Frequence durch Madhive.

Datenschutzbeschränkungen erhöhen die Markteintrittsbarrieren und drängen etablierte Anbieter zu proprietären Messstacks. Anbieter investieren in kreative Automatisierung, die Texte und Bilder in Echtzeit austauscht und dabei ohne persönliche Identifikatoren relevant bleibt. Retail Media innerhalb von Super-Apps bietet frische Einnahmen für Plattformen wie Grab und schafft eine neue Wettbewerbergruppe, die in Handelsdaten verankert ist. Audio-Monetarisierung über programmatische Einbindung erweitert die Nutzer-Reichweite und ermöglicht es Publishern, passive Aufmerksamkeitsspannen zu nutzen.[2]AdTonos, "Audioanzeigen in programmatischen Medien: Trends 2025," adtonos.com

Strategische Prioritäten konzentrieren sich auf KI-Fähigkeiten, Kontext-Engines und branchenspezifische Toolkits. Unternehmen, die schlüsselfertige Lösungen für Fintech, Gesundheitswesen oder Gaming anbieten, erzielen Premium-Bewertungen. Partnerschaften zwischen Telekommunikationsunternehmen und DSPs, wie etwa T-Mobile mit Vistar für Out-of-Home-Erweiterungen, zeigen, wie Konnektivitätsinhaber exklusive Daten nutzen, um vorgelagerte Ausgaben zu erfassen. [3]T-Mobile US Inc., "T-Mobile Advertising Solutions stellt neue Funktionen vor," t-mobile.com Diese Dynamiken bestätigen die anhaltende Entwicklung im In-App-Werbemarkt.

Marktführer im In-App-Werbebereich

Google AdMob (Alphabet Inc.)

AppLovin Corp.

InMobi Pte Ltd.

Apple Search Ads / Apple Inc.

Chartboost Inc. (LoopMe)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Google stellte auf dem Google Marketing Live 2025 KI-Übersichten, KI-Marketing-Assistenten und neue kreative Tools wie die Bild-zu-Video-Transformation vor

- Mai 2025: T-Mobile Advertising Solutions integrierte seine Erstparteidaten in die Vistar-Plattform und führte In-Store-Retail-Media-Angebote ein

- Januar 2025: Microsoft Advertising startete Curate for Commerce und Sponsored Promotions by Brands, mit denen Einzelhändler Erstparteidaten auf Basis der Kosten pro Verkauf monetarisieren können

- Januar 2025: Attentive überschritt einen ARR von 500 Millionen USD und erweiterte KI-gesteuerte RCS-Messaging in Partnerschaft mit Google

Berichtsumfang des globalen In-App-Werbemarkts

In-App-Werbung platziert Anzeigen direkt in mobilen Anwendungen und ermöglicht es Marken, Nutzer während ihrer App-Interaktionen anzusprechen. Diese Werbeanzeigen gibt es in verschiedenen Formaten: Banner-Anzeigen, Interstitials, Videoanzeigen, Native Ads und Rewarded Ads. Durch die Nutzung von Nutzerdaten wie Demografie und Verhalten liefert In-App-Werbung maßgeschneiderte und zielgerichtete Botschaften. In-App-Werbung wird vorwiegend in Gaming-, Social-Media- und Utility-Apps eingesetzt und weist im Vergleich zu herkömmlichen Web-Anzeigen eine überlegene Engagement-Rate und Sichtbarkeit auf.

Der In-App-Werbemarkt ist segmentiert nach Typ (Banner-Anzeigen, Interstitial-Anzeigen, Rich-Media-Anzeigen, Videoanzeigen und sonstige Typen), Plattform (Android, iOS und sonstige Plattformen), Anwendung (Unterhaltung, Gaming, soziale Medien, Online-Shopping, Zahlung & Ticketing, Nachrichten und sonstige Anwendungen), Geografie (Nordamerika, Europa, Asien, Australien, Neuseeland, Lateinamerika und Naher Osten & Afrika).

Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Videoanzeigen |

| Interstitial-Anzeigen |

| Native Ads |

| Rich-Media-Anzeigen |

| Rewarded-Video-Anzeigen |

| Sonstige Typen |

| Android |

| iOS |

| Sonstige Plattformen (HarmonyOS, KaiOS usw.) |

| Soziale Medien |

| Gaming |

| Unterhaltung und OTT-Streaming |

| E-Commerce und Einzelhandel |

| Finanzdienstleistungen und Zahlungen |

| Nachrichten und Verlagswesen |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Anzeigentyp | Videoanzeigen | |

| Interstitial-Anzeigen | ||

| Native Ads | ||

| Rich-Media-Anzeigen | ||

| Rewarded-Video-Anzeigen | ||

| Sonstige Typen | ||

| Nach Plattform | Android | |

| iOS | ||

| Sonstige Plattformen (HarmonyOS, KaiOS usw.) | ||

| Nach Anwendung | Soziale Medien | |

| Gaming | ||

| Unterhaltung und OTT-Streaming | ||

| E-Commerce und Einzelhandel | ||

| Finanzdienstleistungen und Zahlungen | ||

| Nachrichten und Verlagswesen | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der In-App-Werbemarkt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 418,73 Milliarden USD und wird voraussichtlich bis 2031 auf 614,74 Milliarden USD steigen, was einer CAGR von 7,99 % entspricht.

Welches Anzeigenformat erzielt den höchsten Umsatz?

Videoanzeigen führen mit einem Anteil von 36,74 %, und Rewarded Video ist das am schnellsten wachsende Teilformat mit einer prognostizierten CAGR von 12,29 % bis 2031.

Warum ist Asien-Pazifik im In-App-Werbemarkt so dominant?

Die Region vereint große mobile-first-Bevölkerungen, schnellen 5G-Ausbau und Super-App-Ökosysteme, was im Jahr 2025 zu einem Anteil von 37,91 % am globalen Umsatz führt.

Wie haben Datenschutzregeln die Targeting-Strategien beeinflusst?

Apples ATT und die bevorstehenden Änderungen von Google haben den Übergang zu kontextuellen und kohorten-basierten Ansätzen beschleunigt, die individuelle IDs ersetzen und dabei 80–85 % der früheren Konversionseffizienz beibehalten.

Welche Anwendungskategorie wächst bei den Werbeausgaben am schnellsten?

Apps für Finanzdienstleistungen und Zahlungen werden voraussichtlich mit einer CAGR von 12,98 % wachsen, da Fintech-Akteure in Performance-Marketing investieren, um Akquisitionskosten zu senken.

Wie hoch ist die erwartete Wachstumsrate für das Segment Naher Osten und Afrika?

Die Region wird bis 2031 voraussichtlich mit einer CAGR von 10,55 % wachsen, angetrieben durch hohe Smartphone-Durchdringung und eine junge, digital engagierte Bevölkerung.

Seite zuletzt aktualisiert am: