Größe und Marktanteil des indonesischen Marktes für digitale Werbung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

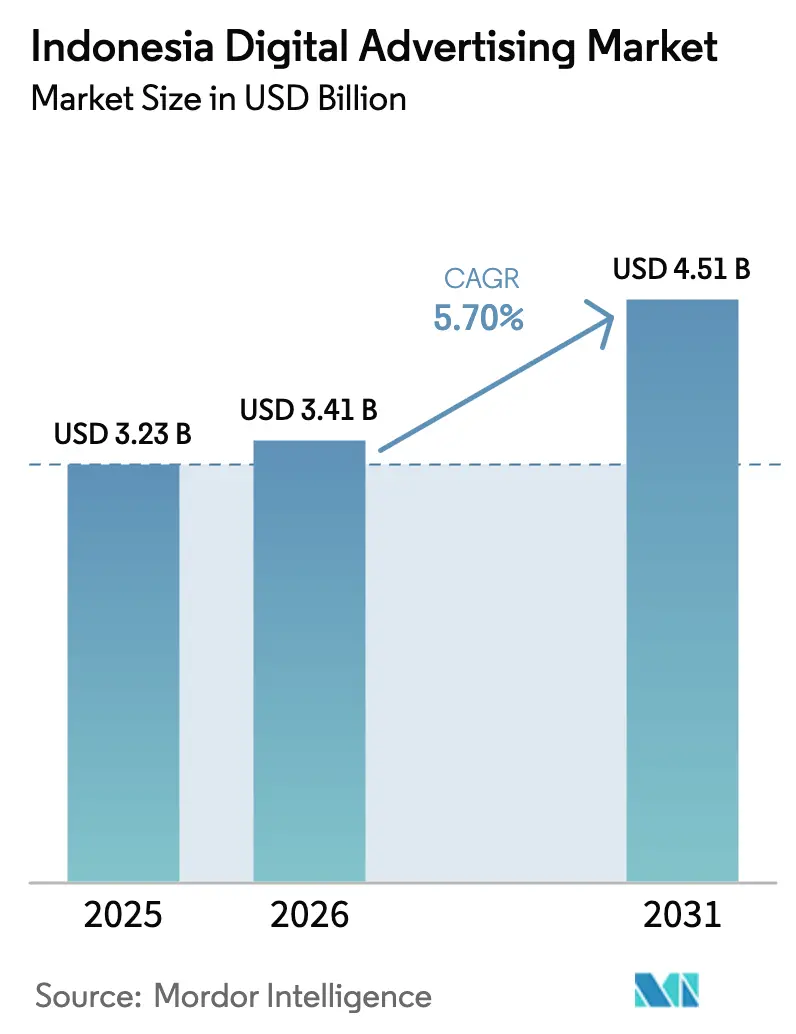

| Marktgröße im Basisjahr (2025) | 3.23 Milliarden US-Dollar |

| Marktgröße (2026) | 3.41 Milliarden US-Dollar |

| Marktgröße (2031) | 4.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.70% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Marktes für digitale Werbung von Mordor Intelligence

Die Größe des indonesischen Marktes für digitale Werbung wird voraussichtlich von 3,23 Milliarden USD im Jahr 2025 auf 3,41 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,70 % über den Zeitraum 2026–2031 einen Wert von 4,51 Milliarden USD erreichen. Die zunehmende Verbreitung von Breitband-Smartphones, die Integration von Social Commerce und videobasierte Konsummuster definieren Medienbudgets neu, während leistungsorientierte Modelle an Bedeutung gewinnen, da Marken messbare Ergebnisse fordern. Intensivierte Konsolidierungsgespräche zwischen Super-Apps, staatliche KI-Investitionen zur lokalen Skalierung von Kreativinhalten sowie eine strengere Durchsetzung des Datenschutzes gestalten gemeinsam die Plattformökonomie und Wettbewerbsstrategien um. Gleichzeitig erschließen die Expansion von Connected TV und die Monetarisierung von Live-Commerce neue Inventarquellen und fördern Omnichannel-Strategien, die Bekanntheit und Konversion geräteübergreifend verknüpfen. Parallel dazu schützen höhere Markensicherheitsstandards und kontextbezogene Verifizierungstools die Reputation, ohne die Reichweite zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

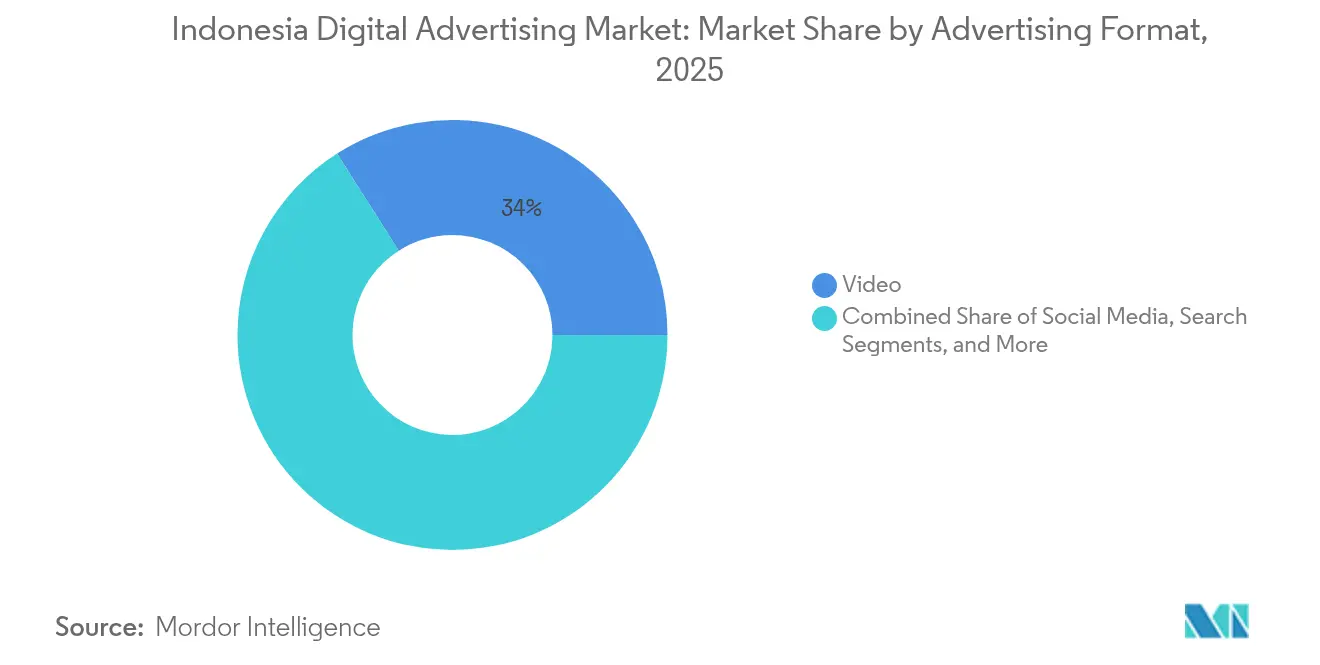

- Nach Werbeformat führte Video im Jahr 2025 mit einem Umsatzanteil von 34,02 % am indonesischen Markt für digitale Werbung, während soziale Medien mit einer CAGR von 6,11 % bis 2031 das schnellste Wachstum aller Formate verzeichnen sollen.

- Nach Gerät hielten Mobiltelefone im Jahr 2025 einen Marktanteil von 68,10 % am indonesischen Markt für digitale Werbung, während Connected TV mit einer CAGR von 6,72 % bis 2031 zulegt.

- Nach Branchenvertikale entfiel im Jahr 2025 ein Anteil von 22,20 % der Größe des indonesischen Marktes für digitale Werbung auf den E-Commerce; Gesundheitswesen und Pharma sollen zwischen 2026 und 2031 mit einer CAGR von 5,86 % wachsen.

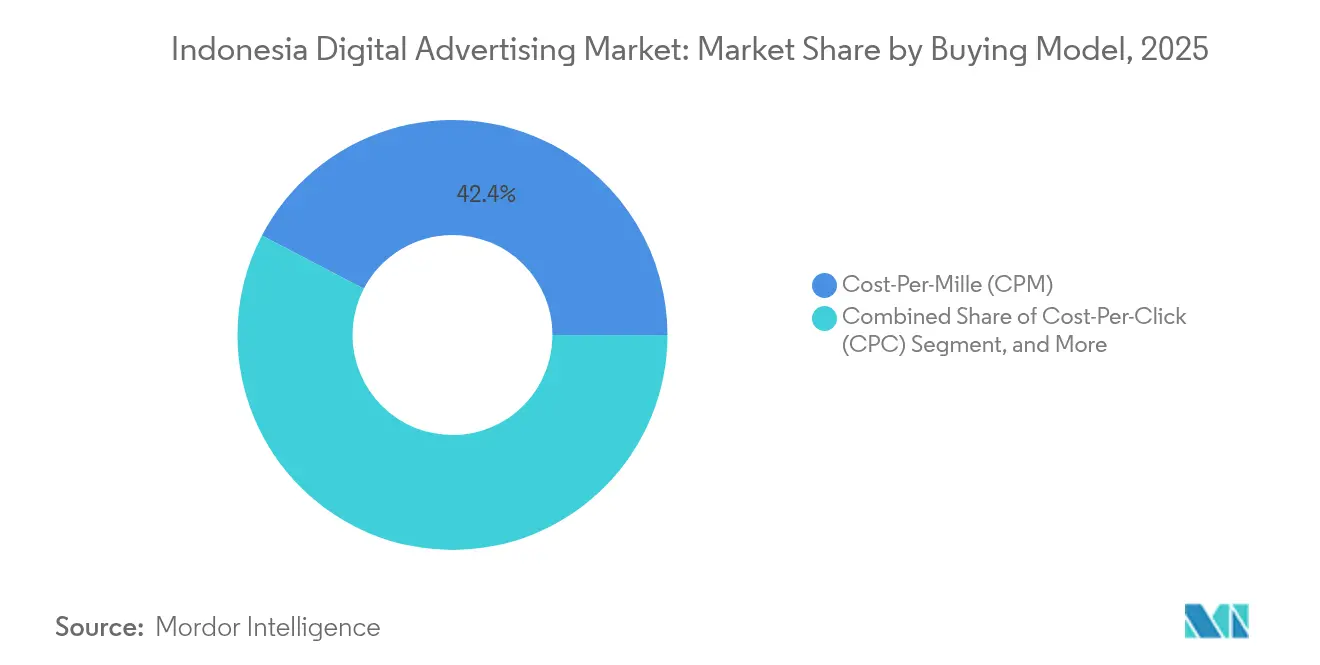

- Nach Einkaufsmodell entfielen im Jahr 2025 42,35 % der Ausgaben auf CPM; für CPA wird bis 2031 eine CAGR von 6,29 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indonesischen Markt für digitale Werbung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Smartphone-Verbreitung und des mobilen Internets | +1.2% | National, konzentriert auf Java und städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Budgetverlagerung von traditionellen zu digitalen Medien | +0.9% | National, angeführt von Jakarta und Großstädten | Mittelfristig (2–4 Jahre) |

| Boom im E-Commerce und Social Commerce | +1.4% | National, Ausweitung auf Städte der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Anstieg des OTT- und Kurzformvideo-Konsums | +0.8% | National, jugendkonzentriert in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Digitalisierungsanreize für KMU im Rahmen von „Making Indonesia 4.0” | +0.6% | National, mit Fokus auf ländliche Gebiete und Kleinstunternehmen | Langfristig (≥ 4 Jahre) |

| KI-gesteuertes hyperlokales Targeting über Fahrdienst- und POS-Daten | +0.5% | Städtische Zentren, Ausweitung über Gojek/Grab-Netzwerke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Smartphone-Verbreitung und des mobilen Internets

Indonesiens Übergang zur mobilen Nutzung beschleunigt die Verlagerung von Werbebudgets, da die Smartphone-Verbreitung von 86 % im Jahr 2025 auf voraussichtlich 91,3 % bis 2028 steigen soll. Die tägliche App-Nutzung übersteigt mittlerweile 5 Stunden, und die 4G-Abdeckung erstreckt sich auf 96,48 % der besiedelten Gebiete, was eine zuverlässige programmatische Reichweite selbst in stadtnahen Zonen ermöglicht.[1]Generaldirektion PPI, „Data Penyelenggaraan Pos dan Informatika 2023,” djppi.kominfo.go.id Die Konzentration der Netzbetreiber auf Telkomsel, Indosat und XL Axiata bietet skaliertes Inventar und deterministische Zielgruppendaten, während die TADEX-Plattform von Telkomsel Premium-Impressionen über Tausende von Publishern bündelt. Das steigende mobile Datenvolumen, das im Jahr 2024 um 17,99 % im Jahresvergleich zunahm, stellt sicher, dass der indonesische Markt für digitale Werbung auf absehbare Zeit an Handheld-Bildschirmen ausgerichtet bleibt.

Budgetverlagerung von traditionellen zu digitalen Medien

Vermarkter weisen dem Online-Bereich zunehmend größere Anteile ihrer Gesamtausgaben zu, da die Einschaltquoten des linearen Fernsehens sinken und die Fragmentierung von Out-of-Home-Werbung deren Wirkung mindert. Nationale Werbetreibende verlagerten zwischen 2023 und 2025 7 Prozentpunkte ihres Budgets von analogen auf digitale Kanäle, angetrieben durch überzeugende ROI-Nachweise und granulares Targeting, das auf herkömmlichen Kanälen nicht verfügbar ist. Die Verlagerung wird von in Jakarta ansässigen multinationalen Unternehmen angeführt, doch regionale Marken übernehmen Best Practices schnell durch Performance-Marketing-Workshops. Der indonesische Markt für digitale Werbung profitiert folglich von Experimenten mit mehreren Formaten, wobei dynamische Kreativoptimierung und sequenzielle Storytelling-Kampagnen statische Massenreichweiten-Platzierungen ersetzen.

Boom im E-Commerce und Social Commerce

Die Akzeptanz von Live-Commerce erreicht mittlerweile 60 % der Käufer, und der GMV von TikTok Shop vervierfachte sich im Jahr 2023 auf 16,3 Milliarden USD, was die Nachfrage der Händler nach shoppable Ads und Ein-Klick-Checkout-Journeys ankurbelt. Die Kooperation zwischen TikTok und Tokopedia kontrolliert 39 % des Bruttowarenwerts und kommt damit fast an die Dominanz von Shopee heran, was die Bieterwettbewerbe um gesponserte Einträge intensiviert. Attributionsmodelle, die Creator-gesteuerte Konversionen über Walled Gardens hinweg verfolgen, senken die Akquisitionskosten und fördern so die rasche Expansion des indonesischen Marktes für digitale Werbung in Städte der zweiten und dritten Kategorie, wo traditionelle Einzelhandelsoptionen begrenzt bleiben.

Anstieg des OTT- und Kurzformvideo-Konsums

Indonesien beherbergt Millionen von OTT-Zuschauern, die monatlich Milliarden von Stunden streamen – ein erheblicher Anstieg –, und die Hälfte ist bereit, stündlich vier oder mehr Werbeanzeigen anzusehen. Die Markenbekanntheit durch CTV-Spots verbesserte sich im Jahr 2024 deutlich, was FMCG- und Automobilwerbetreibende dazu veranlasste, lineare TV-Budgets umzuschichten. Die jugendorientierte Nachfrage nach koreanischen Dramen und kurzen Comedyclips treibt überdurchschnittliche Abschlussraten an und ermöglicht Frequenzbegrenzung ohne Einbußen beim Engagement. Folglich stellt Connected-TV-Werbung das am schnellsten wachsende Segment des indonesischen Marktes für digitale Werbung dar.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anzeigenbetrug und Bedenken hinsichtlich der Markensicherheit | -0.7% | National, konzentriert auf programmatische Kanäle | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung von Messung und Attribution | -0.5% | National, betrifft plattformübergreifende Kampagnen | Mittelfristig (2–4 Jahre) |

| Compliance-Belastung durch das Gesetz zum Schutz personenbezogener Daten (PDP) | -0.9% | National, betrifft alle Datenverarbeiter | Mittelfristig (2–4 Jahre) |

| Ungleichmäßige Breitbandversorgung außerhalb von Städten der ersten Kategorie | -0.6% | Ostindonesien und ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anzeigenbetrug und Bedenken hinsichtlich der Markensicherheit

Fehlinformationen im Wahljahr nahmen stark zu, wobei die meisten Verbraucher Falschnachrichten als gravierendes Problem wahrnehmen. Marken verschärfen daher ihre Kontrollen und entscheiden sich für Verifizierungspartner, die Inhalte auf Seitenebene klassifizieren, anstatt pauschale Keyword-Sperren einzusetzen. Die Nachfrage nach Transparenz auf Impressionsebene wächst, doch die fragmentierte Publisher-Qualität und die Komplexität von Livestreams erhöhen die Überwachungskosten. Bis zur Reife der Verifizierungsstandards könnten Teile des indonesischen Marktes für digitale Werbung einem angebotsseitigen Preisdruck ausgesetzt sein.

Compliance-Belastung durch das Gesetz zum Schutz personenbezogener Daten

Die vollständige Durchsetzung des PDP-Gesetzes seit Oktober 2024 schreibt Datenschutzbeauftragte vor und begrenzt Bußgelder auf einen Prozentsatz des Umsatzes, was Ad-Tech-Akteure dazu zwingt, Einwilligungsabläufe und grenzüberschreitende Datenübertragungen neu zu gestalten. Kleinere Publisher kämpfen mit dem Compliance-Aufwand, was sie zur Konsolidierung oder zu Managed-Service-Partnerschaften drängt. Während eine strengere Governance das Nutzervertrauen stärkt, schränkt sie auch den Umfang des verhaltensbasierten Targetings ein und verlangsamt das Wachstum des indonesischen Marktes für digitale Werbung während der Übergangsphase geringfügig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Werbeformat: Video-Dominanz trifft auf soziale Beschleunigung

Videoanzeigen machten im Jahr 2025 34,02 % der Ausgaben aus und beanspruchten den größten Anteil der Größe des indonesischen Marktes für digitale Werbung, da die OTT-Zuschauerzahl auf über 3,5 Milliarden monatliche Stunden anstieg. Hohe Abschlussraten und verbesserte Messinstrumente zogen FMCG-, Automobil- und Telekommunikationsbudgets an, während sechssekündige Bumper Ads das Nutzererlebnis bei eingeschränkter Bandbreite schützten. Soziale Medien sind jedoch mit einer CAGR von 6,11 % zum schnellsten Wachstum berufen, gestützt durch 157,6 Millionen TikTok-Nutzer und reibungslose Commerce-Checkout-Journeys, die nach der Tokopedia-Fusion entstanden. Selbst bei strengeren Social-Commerce-Regeln untermauern die Kennzeichnung von Markeninhalten und der Zugang zu First-Party-Daten die Leistungskontinuität und sichern anhaltende Marktanteilsgewinne.

Display- und Banner-Formate entwickeln sich mit responsiven Designs weiter, die für vertikale Video-Feeds optimiert sind, während die Suche für konversionsstarke Abschlüsse unverzichtbar bleibt, insbesondere in den Kategorien Reise und Finanzdienstleistungen. Audio-Anzeigen profitieren von einer wöchentlichen Podcast-Reichweite von 42,6 % und bieten markensichere Storytelling-Umgebungen. Native Integrationen und E-Mail-Nurture-Flows ergänzen die Frequenzkontakte. Insgesamt halten diese Dynamiken den indonesischen Markt für digitale Werbung auf Wachstumskurs, da Werbetreibende ihre Kreativinhalte diversifizieren, um differenzierte Verbrauchermomente anzusprechen.

Nach Gerät: Mobile Vorherrschaft mit dem Aufkommen von Connected TV

Mobiltelefone absorbierten im Jahr 2025 68,10 % der Ausgaben und unterstrichen die Marktanteilsführerschaft von Smartphones im indonesischen Markt für digitale Werbung in einem Land, in dem die SIM-Verbreitung die Bevölkerungszahl übersteigt und 67 % der E-Commerce-Checkouts auf Handheld-Geräten stattfinden. Leichtgewichtige SDKs, die Kreativinhalte für Regionen mit geringer Bandbreite komprimieren, steigern die inkrementelle Reichweite ohne Latenzeinbußen. Gleichzeitig wird für Connected-TV-Ausgaben eine CAGR von 6,72 % prognostiziert, wodurch Wohnzimmerbildschirme zu adressierbarem Inventar werden. Haushalte mit Video-on-Demand-Abonnements übertreffen Pay-TV-Haushalte, was dynamische Anzeigeneinfügung und Frequenzbegrenzung auf Haushaltsebene ermöglicht – ein Vorteil für Markenwirkungsstudien, die bisher auf panelbasierter Messung beruhten.

Desktop-Kampagnen bleiben für die B2B-Intent-Erfassung und längere Recherche-Journeys relevant, während Tablets inkrementelle Impressionen in den Bereichen Bildung und Kinderinhalte liefern. Der Rollout der nächsten 5G-Generation in Surabaya und Medan reduziert Pufferprobleme weiter und ermöglicht interaktive Shoppable Ads, die QR-Codes mit Broadcast-Visuals verbinden. Die Glasfaser-bis-zum-Haus-Abdeckung, die 97,86 % der Bezirke erreicht, puffert die Qualität zu Spitzenzeiten ab. Diese Infrastrukturverbesserungen stärken die geräteübergreifende Planung, während der indonesische Markt für digitale Werbung reift.

Nach Branchenvertikale: E-Commerce-Führerschaft mit Beschleunigung im Gesundheitswesen

E-Commerce-Plattformen kontrollierten im Jahr 2025 22,20 % der vertikalen Ausgaben und ritten auf der Welle der Einzelhandelsdigitalisierung Indonesiens, die den GMV bis 2029 voraussichtlich auf 95,84 Milliarden USD heben wird. Konversionsoptimierte Platzierungen wie gesponserte Produktlistings und dynamisches Retargeting dominieren die taktischen Mischungen. Aufstrebende Verkäufer in Städten der dritten Kategorie nutzen kostengünstige Creator-Partnerschaften, um überfüllte Keywords zu umgehen und den ROAS zu erhalten. Gesundheitswesen und Pharma werden zwar derzeit kleiner sein, aber mit einer CAGR von 5,86 % am schnellsten wachsen, da Telemedizin nach der Pandemie zur Normalität wird und ältere Bevölkerungsgruppen bequeme Rezeptnachbestellungen suchen.

FMCG-Marken halten an umfangreichen Reichweitenkampagnen fest, aber ausgefeilte Data-Clean-Rooms mit GoTo und Shopee ermöglichen nun Inkrementalitätstests. Die Fintech-Werbung eskaliert parallel zu digitalen Banktransaktionen, die im Jahr 2024 um 23,2 % wuchsen, während Medien- und Unterhaltungsakteure lokale Produktionen über programmatische Video-Bursts bewerben. Hersteller von Elektrofahrzeugen und Ed-Tech-Anbieter runden eine vielfältige Werbetreibendenbasis ab, die die Größe des indonesischen Marktes für digitale Werbung über den Prognosezeitraum hinaus verbreitert.

Nach Einkaufsmodell: CPM-Dominanz mit CPA-Leistungswachstum

Cost-per-Mille erfasste im Jahr 2025 42,35 % der Buchungen, da Marken der Bekanntheitssteigerung zur Befüllung des oberen Trichters des indonesischen Marktes für digitale Werbung Priorität einräumten. Dennoch werden CPA-Verträge mit einer CAGR von 6,29 % zunehmen, da Attributionsfenster enger werden und BI-FAST-Echtzeitzahlungen eine sofortige Post-Click-Validierung ermöglichen. Retail-Media-Netzwerke verfeinern First-Party-Datensätze und ermöglichen es Händlern, auf Bottom-Funnel-Platzierungen mit garantierten Renditeschwellen zu bieten. CPC untermauert weiterhin Suche und soziale Medien, während CPV bei überspringbaren Videoanzeigen gedeiht, die Reichweite und Aufmerksamkeit ausbalancieren. Hybridalgorithmen wechseln nun automatisch zwischen Zielen, angetrieben durch Machine-Learning-Modelle, die Konversionswahrscheinlichkeiten aufnehmen, um das Bieten in Echtzeit zu optimieren, und professionalisieren so die indonesische Branche für digitale Werbung weiter.

Geografische Analyse

Javas dichte Infrastruktur, Digital Society Index-Werte von über 52,5 und höhere verfügbare Einkommen machen Jakarta und seine Satellitenstädte zum Epizentrum von Kampagnenstarts, die weit mehr als die Hälfte der Größe des indonesischen Marktes für digitale Werbung ausmachen. Werbetreibende nutzen granulare Stadtteil-Daten, um geofenced Angebote zu kalibrieren, während zweisprachige Kreativinhalte je nach Kontext zwischen Indonesisch und dem informellen Jakartan-Dialekt wechseln. Wettbewerbsdruck treibt CPMs 15–20 % über den nationalen Durchschnitt, doch höhere Lifetime Values rechtfertigen den Aufpreis.

Sumatra und Kalimantan verzeichnen steigende Investitionen, da sich Logistikkorridore verbessern und die Bergbau-, Landwirtschafts- und Tourismusbranche ihre Vertriebskanäle digitalisiert. Social-Commerce-Influencer aus Medan und Palembang treiben nun während der Gehaltsperioden bemerkenswerte Traffic-Spitzen an und unterstreichen die wachsende geografische Vielfalt des indonesischen Marktes für digitale Werbung. Staatliche Glasfaserausbauten entlang des Trans-Sumatra-Highways und bevorstehende 5G-Lizenzen erschließen HD-Video-Inventar, das zuvor durch Pufferbeschwerden beeinträchtigt war. Ländliche Märkte bieten erhebliche Wachstumschancen, da 42 % der 285 Millionen Einwohner Indonesiens außerhalb städtischer Zentren leben und Plattformen wie Dagangan 88.000 Geschäfte in 25.000 Dörfern für FMCG-Werbung ansprechen.

Die östlichen Provinzen bleiben untererschlossen; Papua beispielsweise erreicht eine nennenswerte 4G-Abdeckungsrate, doch gezielte staatliche Subventionen und Universaldienstverpflichtungen sollen die Konnektivität verbessern. Einzelhandels-Start-ups wie Dagangan kooperieren mit Dorfläden und ermöglichen Markenpromotionen in Lokalsprachen über 700 und mehr Dialekte hinweg. Da kulturelle Nuancen immer wichtiger werden, senken lokalisierte KI-generierte Sprachausgaben die Produktionskosten bei gleichzeitiger Wahrung der Authentizität, sodass nationale Marken in wettbewerbsarmen Gebieten Fuß fassen und den Fußabdruck des indonesischen Marktes für digitale Werbung ausweiten können.

Wettbewerbslandschaft

Globale Plattformen dominieren weiterhin: Googles Such- und YouTube-Assets verfügen über unübertroffene Intent-Erfassung und Reichweite, Metas App-Familie untermauert die Werbung in sozialen Feeds, und ByteDance beschleunigt die Monetarisierung durch Commerce-Integrationen. Zusammen generierten diese drei Akteure im Jahr 2024 einen geschätzten Anteil von 58 % am indonesischen Markt für digitale Werbung, was auf eine moderate Konzentration hindeutet. Dennoch schließen die lokalen Giganten GoTo und Telkomsel die Lücken durch proprietäre First-Party-Daten, staatliche KI-Initiativen und exklusive Inventarvereinbarungen, die kulturellen Präferenzen entsprechen.

Gemunkelte Fusionsgespräche zwischen Grab und GoTo, die auf 7 Milliarden USD geschätzt werden, drohen den Medieneinkauf im Bereich Fahrdienste und Essenslieferung umzugestalten und könnten MAU-Datensätze bündeln, die mit globalen Walled Gardens konkurrieren. Telkomsels TADEX-Börse aggregiert erstklassige Publisher und bietet die Transparenz, die Markenwerbetreibende suchen, die undurchsichtigen SSP-Gebührenstrukturen gegenüber skeptisch sind. Gojeks IoT-fähiges GoScreen fügt messbare Out-of-Home-Impressionen hinzu, während Superbanks In-App-Finanztools eine geschlossene Attribution für kostenbewusste Konsumgüterunternehmen ermöglichen.

Agentur-Ökosysteme passen sich an: Moonfolks (ehemals M&C Saatchi) priorisiert „beschleunigten Commerce” und nutzt KI-generierte mehrsprachige Assets, um Durchlaufzeiten zu verkürzen. Gleichzeitig investieren Holdinggesellschaftsnetzwerke in Data-Clean-Rooms und kontextuelle Intelligenz, um PDP-Gesetzrestriktionen zu navigieren. Der Konsolidierungsdruck wächst für kleinere DSPs, die keine Compliance-Upgrades finanzieren können, was darauf hindeutet, dass die indonesische Branche für digitale Werbung weitere Fusionen und Übernahmen erleben wird, da Skalierung zur Voraussetzung für nachhaltige Margen wird.

Marktführer im indonesischen Markt für digitale Werbung

PT Google Indonesia (Alphabet Inc.)

Meta Platforms Inc.

ByteDance Ltd. (TikTok Indonesia)

PT Emtek Digital

PT RedComm Indonesia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GoTo Group meldete Rekordergebnisse für 2024 mit einem Werbeumsatzwachstum von 92 % und einem positiven bereinigten EBITDA von 386 Milliarden IDR, während CEO Patrick Walujo eine Vertragsverlängerung bis 2029 mit leistungsbasierten Anreizen sicherte.

- Februar 2025: Grab führte fortgeschrittene Gespräche zur Übernahme von GoTo in einem potenziellen Deal im Wert von 7 Milliarden USD, engagierte Berater und arrangierte eine Überbrückungsfinanzierung von bis zu 2 Milliarden USD.

- Januar 2025: Indonesien entwarf eine nationale KI-Regulierung, wobei Kommunikationsministerin Meutya Hafid den Abschluss innerhalb von drei Monaten nach Stakeholder-Konsultationen anstrebte.

- Oktober 2025: Das Gesetz zum Schutz personenbezogener Daten trat vollständig in Kraft und schreibt die Ernennung von Datenschutzbeauftragten vor sowie umsatzbasierte Bußgelder bei Nichteinhaltung.

Berichtsumfang des indonesischen Marktes für digitale Werbung

Digitale Werbung ist Marketing über Online-Kanäle, einschließlich Websites und Streaming-Inhalte, und umfasst Medienformate wie Text, Bild, Audio und Video. Digitale Werbung ermöglicht es Nutzern, Geschäftsziele zu erreichen, die von Markenbekanntheit und Kundenbindung bis hin zur Einführung neuer Produkte und der Steigerung des Umsatzes reichen.

Der indonesische Markt für digitale Werbung ist segmentiert nach Typ (Audio-Werbung, Video-Werbung, Influencer-Werbung, Banner-Werbung, Suchmaschinenwerbung und Kleinanzeigen), Plattform (Desktop und Mobil) sowie Branche (FMCG, Telekommunikation, Gesundheitswesen, Medien und Unterhaltung sowie weitere). Die Marktgröße und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Display/Banner |

| Video |

| Soziale Medien |

| Suche |

| Audio/Podcast |

| Native |

| Mobiltelefon |

| Desktop / Laptop |

| Connected TV |

| Tablet und weitere |

| FMCG |

| Telekommunikation |

| Gesundheitswesen und Pharma |

| Medien und Unterhaltung |

| Finanzdienstleistungen |

| Reise und Tourismus |

| E-Commerce und Marktplätze |

| Weitere Branchenvertikalen |

| Cost-per-Click (CPC) |

| Cost-per-Mille (CPM) |

| Cost-per-Acquisition (CPA) |

| Cost-per-View (CPV) |

| Hybride und weitere Einkaufsmodelle |

| Nach Werbeformat | Display/Banner |

| Video | |

| Soziale Medien | |

| Suche | |

| Audio/Podcast | |

| Native | |

| Nach Gerät | Mobiltelefon |

| Desktop / Laptop | |

| Connected TV | |

| Tablet und weitere | |

| Nach Branchenvertikale | FMCG |

| Telekommunikation | |

| Gesundheitswesen und Pharma | |

| Medien und Unterhaltung | |

| Finanzdienstleistungen | |

| Reise und Tourismus | |

| E-Commerce und Marktplätze | |

| Weitere Branchenvertikalen | |

| Nach Einkaufsmodell | Cost-per-Click (CPC) |

| Cost-per-Mille (CPM) | |

| Cost-per-Acquisition (CPA) | |

| Cost-per-View (CPV) | |

| Hybride und weitere Einkaufsmodelle |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des indonesischen Marktes für digitale Werbung?

Er wird im Jahr 2026 auf 3,41 Milliarden USD geschätzt und soll bis 2031 4,51 Milliarden USD erreichen.

Welches Werbeformat zieht die meisten Ausgaben an?

Video hat mit 34,02 % der Ausgaben im Jahr 2025 den größten Anteil, gefolgt von sozialen Medien.

Warum wächst Connected-TV-Werbung in Indonesien so schnell?

Die OTT-Zuschauerzahl erreichte 83 Millionen Nutzer, die monatlich 3,5 Milliarden Stunden streamen, was die Nachfrage der Werbetreibenden nach Inventar auf Haushaltsebene ohne Überspringen-Option steigert.

Wie wirkt sich das Gesetz zum Schutz personenbezogener Daten auf Werbetreibende aus?

Das Gesetz verhängt umsatzbasierte Bußgelder und schreibt Datenschutzbeauftragte vor, was Plattformen dazu drängt, Einwilligungsabläufe und First-Party-Datenstrategien zu stärken.

Welche Branchenvertikale wird bis 2031 voraussichtlich am schnellsten wachsen?

Werbung im Bereich Gesundheitswesen und Pharma soll mit einer CAGR von 5,86 % wachsen, angetrieben durch die Nutzung von Telemedizin und ein wachsendes Gesundheitsbewusstsein.

Seite zuletzt aktualisiert am: