Marktgröße und Marktanteil für mobile medizinische Bildgebungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

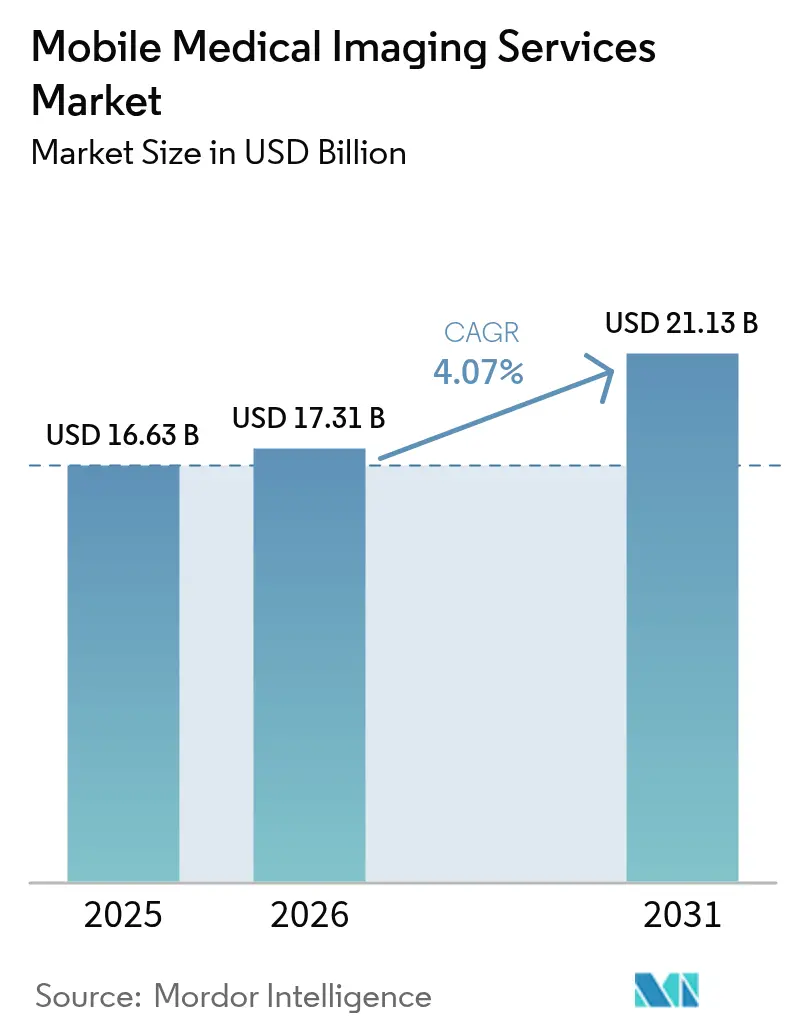

| Marktgröße (2026) | 17.31 Milliarden US-Dollar |

| Marktgröße (2031) | 21.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.07% CAGR |

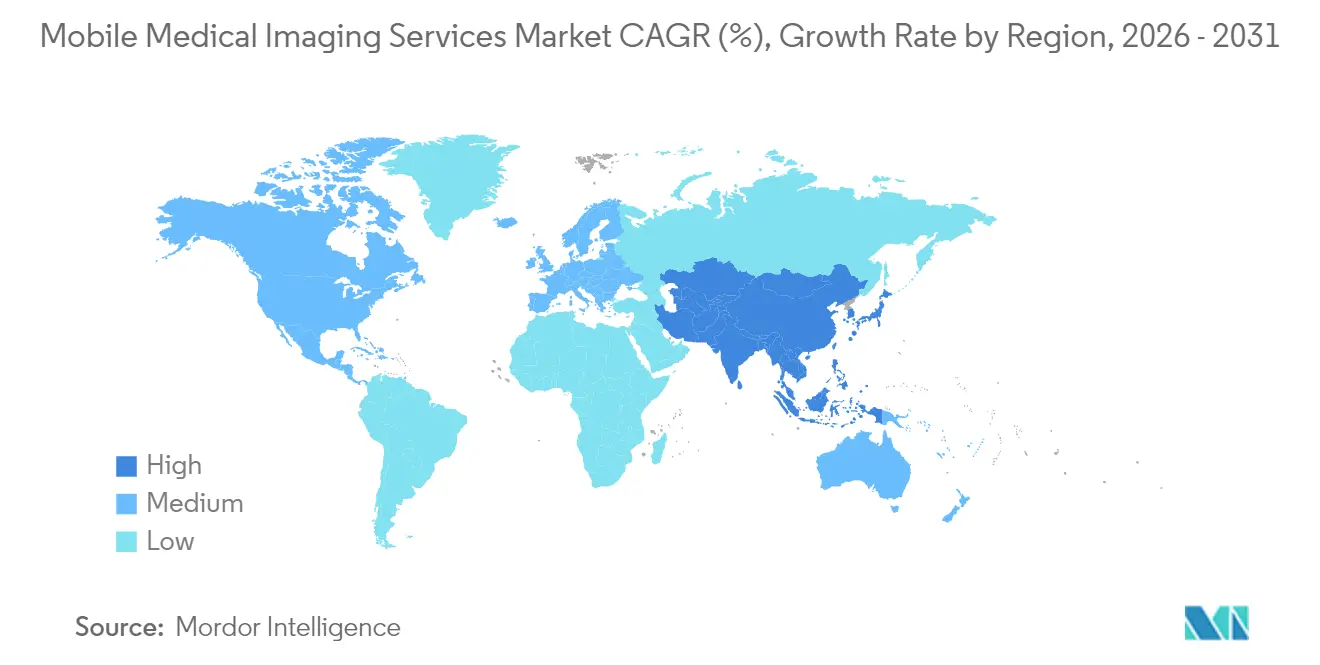

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

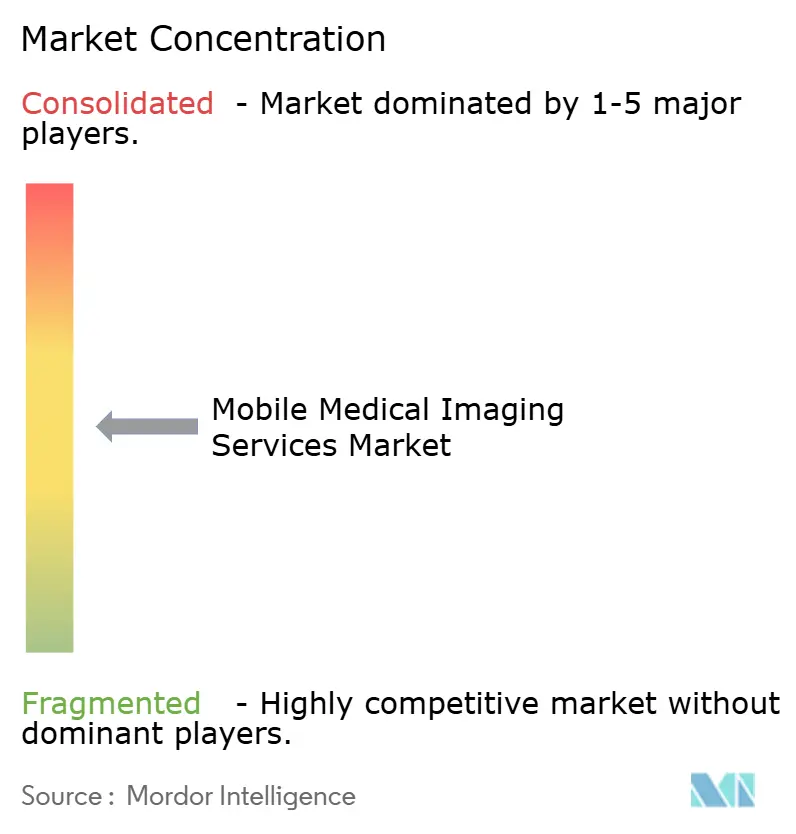

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile medizinische Bildgebungsdienstleistungen von Mordor Intelligence

Die Marktgröße für mobile medizinische Bildgebungsdienstleistungen wird voraussichtlich von USD 16,63 Milliarden im Jahr 2025 auf USD 17,31 Milliarden im Jahr 2026 wachsen und bis 2031 USD 21,13 Milliarden bei einer CAGR von 4,07 % über den Zeitraum 2026–2031 erreichen. Die weitverbreitete Dezentralisierung der Versorgung, die technologische Miniaturisierung und günstige Erstattungsreformen halten die Nachfrage auf einem steigenden Niveau, während die Point-of-Care-Diagnostik weiterhin stationäre Untersuchungen verdrängt. Die Magnetresonanztomographie behält den größten Umsatzanteil, obwohl die Positronenemissionstomographie/CT am schnellsten wächst, da kardiologische und onkologische Eingriffe auf mobile Plattformen verlagert werden. Anbieterstrategien integrieren nun Bedside-Scanning in Krankenhaus-zu-Hause-Programme, wodurch Transportkosten gesenkt und die Patientenadhärenz verbessert werden. Das Wachstum ist am stärksten in Regionen ausgeprägt, die eine unterstützende Regulierung, chronische Krankheitslast und Infrastrukturinvestitionen vereinen, insbesondere in Nordamerika und dem Asien-Pazifik-Raum. Anhaltende Arbeitskräfteengpässe, Cybersicherheitsanforderungen und Kapitalaufwendungen für Geräte dämpfen den Gesamtschwung, haben jedoch die allgemeine Aufwärtsentwicklung des Marktes für mobile medizinische Bildgebungsdienstleistungen nicht zum Entgleisen gebracht.

Wichtigste Erkenntnisse des Berichts

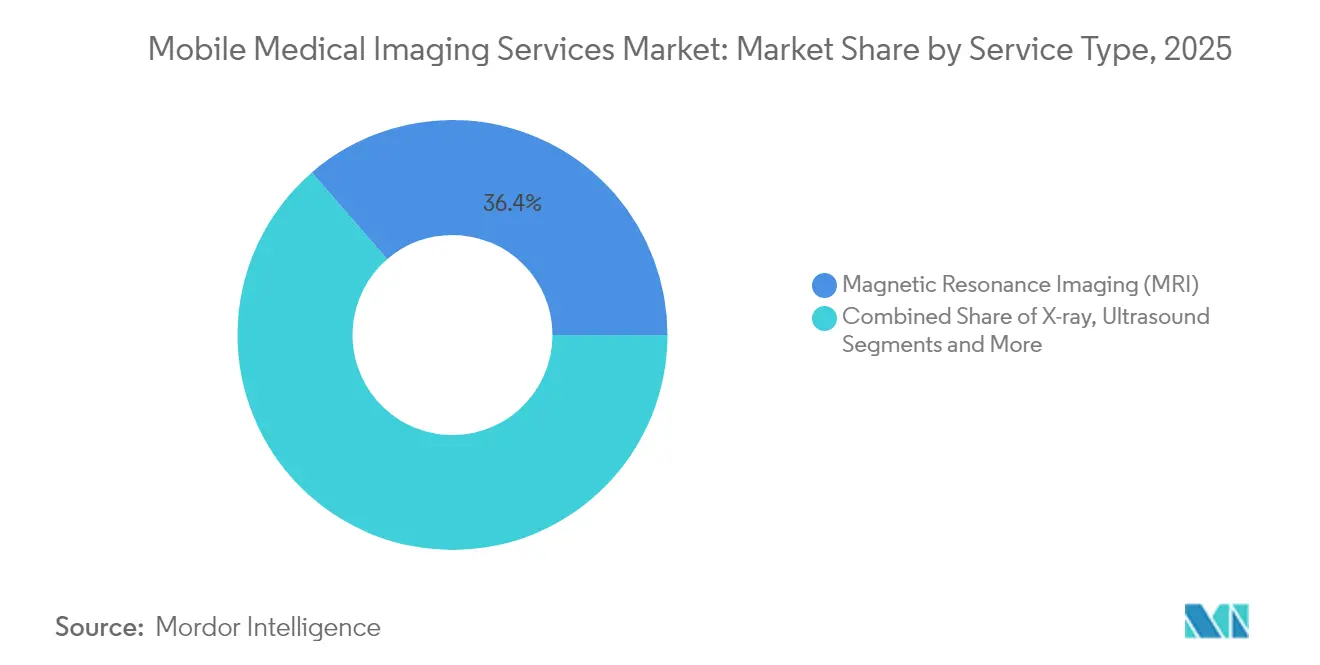

- Nach Servicetyp führte die Magnetresonanztomographie mit einem Marktanteil von 36,35 % am Markt für mobile medizinische Bildgebungsdienstleistungen im Jahr 2025, während PET/CT bis 2031 mit einer CAGR von 5,61 % wachsen soll.

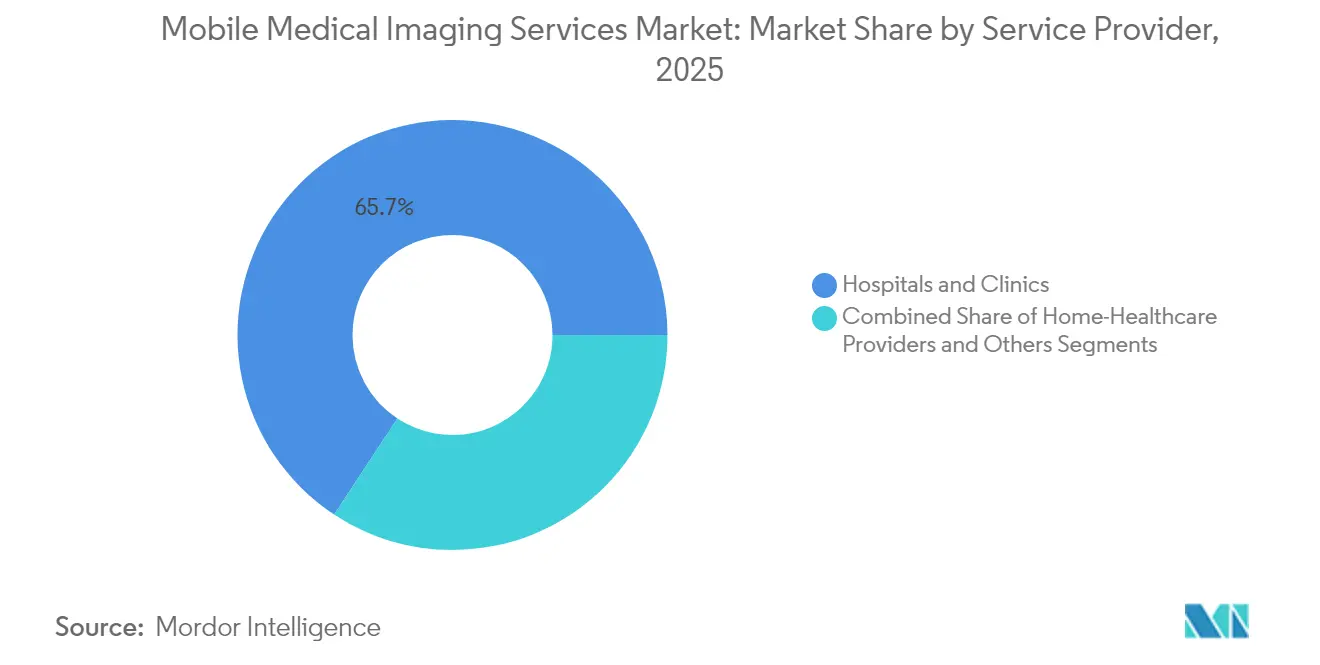

- Nach Dienstleistungsanbieter hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 65,72 %; Anbieter von häuslicher Gesundheitsversorgung verzeichnen bis 2031 eine CAGR von 5,55 %.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Umsatzanteil von 40,18 %, während der Asien-Pazifik-Raum mit einer CAGR von 5,88 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mobile medizinische Bildgebungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach tragbarer Bildgebungstechnologie und -dienstleistungen | +1.2% | Global, mit früher Einführung in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Wachsende Belastung durch chronische Krankheiten | +0.8% | Global, besonders ausgeprägt im Asien-Pazifik-Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte | +1.0% | Nordamerika & EU führend, Asien-Pazifik-Raum folgend | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattungscodes für „Krankenhaus-zu-Hause” | +0.9% | Nordamerika, mit EU-Pilotprogrammen | Mittelfristig (2–4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur | +0.7% | Asien-Pazifik-Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Telemedizin und Teleradiologie | +0.6% | Global, beschleunigt in ländlichen und unterversorgten Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach tragbarer Bildgebungstechnologie und -dienstleistungen

Tragbare Scanner erreichen inzwischen ländliche Kliniken, Krankenwagen und Intensivstationen, ohne Abstriche bei der Bildqualität zu machen. Die FDA-Zulassung von Positrigos NeuroLF-Gehirn-PET und Hyperfines KI-erweitertem Swoop-MRT im Jahr 2024 bestätigte das regulatorische Vertrauen in ultra-kompakte Bauformen. Handgehaltene Ultraschallplattformen wie Exo Iris erzielen im Vergleich zu gerätegestützten Systemen Kosteneinsparungen von bis zu 80 % und passen in die Kitteltasche eines Klinikers, was die alltägliche Nutzung in der Primärversorgung fördert.[1]Quelle: Exo, „Iris FDA-zugelassene Anwendungen,” explore.exo.inc Anbieter verzeichnen zudem eine Verkürzung der Patientenverlegungszeiten, die das Risiko unerwünschter Ereignisse während kritischer Versorgungsepisoden senkt. Point-of-Care-Fähigkeiten verkürzen diagnostische Zyklen und verbessern die Ergebnisse bei Schlaganfall und Trauma. Insgesamt weiten diese Verschiebungen den Markt für mobile medizinische Bildgebungsdienstleistungen aus, indem Versorgungssettings erschlossen werden, die bislang als unerreichbar galten.

Wachsende Belastung durch chronische Krankheiten

Höhere Inzidenzen von Herz-Kreislauf-Erkrankungen, Krebs und Diabetes lassen das Untersuchungsvolumen Jahr für Jahr steigen. Die myokardiale PET-Perfusionsbildgebung wuchs zwischen 2018 und 2023 um 25 %, was die Präferenz von Kardiologen für Vor-Ort-Untersuchungen widerspiegelt, die Eingriffe beschleunigen. Mobile Mammographieeinheiten für die Bevölkerungsreihenuntersuchung verringern die Reisebelastung für ältere Menschen und verbessern die Einhaltung jährlicher Vorsorgeuntersuchungen. Die häufige Bildgebung diabetischer Fußkomplikationen mittels tragbarem Ultraschall ermöglicht eine frühzeitige Erkennung ischämischen Gewebes und senkt die Amputationsraten. Diese klinischen Notwendigkeiten verstärken die strukturelle Expansion des Marktes für mobile medizinische Bildgebungsdienstleistungen, insbesondere in alternden Regionen.

Technologische Fortschritte

In Scanner integrierte Algorithmen der künstlichen Intelligenz reduzieren die Interpretationszeit um ca. 30 %, während Photonenzähldetektoren die Strahlendosis senken und die Auflösung verbessern. Cloud-Workstations lagern die Verarbeitung aus und ermöglichen es, dass Fahrzeuge und Rollgeräte leicht und energieeffizient bleiben. Miniaturisierte Gradientenspulen in MRT-Einheiten der nächsten Generation machen abgeschirmte Räume überflüssig und ermöglichen es Anbietern, Systeme in Notaufnahmen zu rollen. Zusammen steigern diese Aufrüstungen die Produktivität für Radiologen und erweitern das Anwendungsspektrum, wodurch die Wettbewerbsfähigkeit von Vorreitern im Markt für mobile medizinische Bildgebungsdienstleistungen gefestigt wird.

Ausweitung der Erstattungscodes für „Krankenhaus-zu-Hause”

Der Medicare-Vergütungsplan für Ärzte 2025 gewährt Paritätsvergütung für die Fernaufsicht bei diagnostischen Verfahren und beseitigt damit langjährige finanzielle Hindernisse. Private Krankenversicherer haben diese Politik gespiegelt und mobile Untersuchungen in häusliche Versorgungspakete gebündelt. Anbieter nutzen dies, indem sie schlüsselfertige Bildgebungsflotten einsetzen, die Pflegepersonal und virtuelle Versorgungsteams zu Patienten nach Hause begleiten. Diese Erstattungsregelungen beschleunigen die Ausbreitung von Dienstleistungen in vorstädtischen und ländlichen Bezirken und stärken die Umsatzsichtbarkeit für Interessengruppen im Markt für mobile medizinische Bildgebungsdienstleistungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für mobile Einrichtungen und Scanner | -0.8% | Global, insbesondere für kleinere Anbieter | Mittelfristig (2–4 Jahre) |

| Hürden bei der Strahlenschutzkonformität | -0.5% | Global, mit strengerer Durchsetzung in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsanforderungen für mobile Endgeräte | -0.4% | Global, mit erhöhtem Fokus in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten mobilen Technologen | -0.9% | Global, am stärksten ausgeprägt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für mobile Einrichtungen und Scanner

Der erhebliche Kapitalbedarf für mobile Bildgebungsgeräte schafft bedeutende Markteintritts- und Expansionsbarrieren. Die Anschaffung eines mobilen PET/CT kann USD 1,5 Millionen bis 3 Millionen kosten, während mobile MRT-Geräte häufig USD 2 Millionen übersteigen.[2]Quelle: Medco Blue, „Wie viel kostet der Kauf eines mobilen MRT?”, medcoblue.com Mietgebühren für CT-Anhänger nähern sich USD 30.000 pro Monat, ohne Transport- und Abschirmungskosten. Aufgearbeitete Geräte bieten Einsparungen von 20–40 %, sind jedoch in begrenzter Stückzahl verfügbar und können bei KI-Upgrades im Rückstand liegen. Finanzielle Einschränkungen betreffen besonders ländliche und unterversorgte Märkte, in denen mobile Bildgebungsdienstleistungen am dringendsten benötigt werden, die wirtschaftliche Tragfähigkeit jedoch am schwierigsten zu erreichen ist.

Mangel an zertifizierten mobilen Technologen

Der akute Mangel an qualifizierten Bildgebungstechnologen schränkt das Marktwachstum erheblich ein. Die Vakanzquoten für radiologische Technologen stiegen 2024 auf 18,1 %, da Verrentungen den Zustrom von Absolventen überstiegen. Mobile Einsätze erfordern zusätzliche Fähigkeiten wie Gerätemontage und Arbeitssicherheit für Alleinarbeiter, wodurch die Löhne 15–25 % über dem Niveau stationärer Positionen liegen. Personalvermittlungsagenturen schließen Lücken, erhöhen jedoch den Gemeinkosten, was die geografische Reichweite kleinerer Betreiber einschränkt und das Kapazitätswachstum im Markt für mobile medizinische Bildgebungsdienstleistungen bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: MRT-Dominanz inmitten der PET/CT-Beschleunigung

Die Magnetresonanztomographie behielt 2025 einen Umsatzanteil von 36,35 %, gestützt durch tragbare Systeme, die keine abgeschirmten Räume und feste Kryogene benötigen. Die Vielseitigkeit der Modalität in der Neurologie, Orthopädie und Kardiologie festigt ihre dominierende Rolle im Markt für mobile medizinische Bildgebungsdienstleistungen. PET/CT gewinnt jedoch mit einer CAGR von 5,61 % an Dynamik, angetrieben durch zunehmende kardiale Perfusionsstudien und Präzisionsonkologiediagnostik. Das PET-Untersuchungsvolumen stieg 2023 um 10,2 % im Jahresvergleich, was auf einen aufgestauten Bedarf an metabolischer Echtzeit-Bildgebung in ambulanten Umgebungen hinweist.

Ultraschall profitiert von handgehaltenen Schallköpfen, die nur einen Bruchteil der Kosten gerätegestützter Systeme verursachen, und demokratisiert so den Zugang für Allgemeinmediziner. Tragbares Röntgen bleibt aufgrund seiner Geschwindigkeit und niedrigen Strahlendosis ein unverzichtbares Arbeitsmittel auf Intensivstationen und in Pflegeheimen. Eine Nischen-„Sonstige”-Gruppe – bestehend aus Photonenzähl-CT und optischer Kohärenztomographie – verdeutlicht die Pipeline von Werkzeugen der nächsten Generation, die die Marktgröße für mobile medizinische Bildgebungsdienstleistungen für spezialisierte Untersuchungen im nächsten Jahrzehnt ausweiten werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Dienstleistungsanbieter: Krankenhaussysteme führen, während die häusliche Versorgung sich beschleunigt

Krankenhäuser und Kliniken generierten 65,72 % des Umsatzes im Jahr 2025 und wandelten bestehende Überweisungsströme in Bedside-Bildgebungskapazitäten um. Integrierte Versorgungsnetzwerke binden mobile Flotten in Notfall- und Transplantationspfade ein, erzielen Skaleneffekte und vereinfachen die Compliance-Dokumentation. Diese etablierten Marktteilnehmer nutzen zudem Kapitalbudgets, um Scanner regelmäßig zu erneuern und Qualitätsmaßstäbe aufrechtzuerhalten, die das Patientenvertrauen im Markt für mobile medizinische Bildgebungsdienstleistungen stärken.

Anbieter von häuslicher Gesundheitsversorgung sind das am schnellsten wachsende Segment und verzeichnen bis 2031 eine CAGR von 5,55 %, da die Paritätserstattung die häusliche Diagnostik legitimiert. DispatchHealth und ähnliche Anbieter entsenden radiologische Technologen gemeinsam mit Pflegepraktikern und ermöglichen so akute Untersuchungen, die zuvor eine Verlegung in die Notaufnahme erforderten. Eine separate „Sonstige”-Kategorie umfasst Notfallversorgungsfranchises, Telemedizin-Hubs und spezialisierte mobile Bildgebungsanbieter, die jeweils Mikronischen auf Basis von Geografie oder Modalitätsspezialisierung erschließen. Die Dynamik in diesen Gruppen verdeutlicht, wie die Diversifizierung der Anbietertypen den breiteren Markt für mobile medizinische Bildgebungsdienstleistungen voranbringt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika behielt 2025 einen Umsatzanteil von 40,18 %, gestützt durch frühe FDA-Zulassungen, Erstattungsinnovationen der Zentren für Medicare und Medicaid-Dienste (CMS) und etablierte Teleradiologienetzwerke. Kapitalzuflüsse von Private-Equity-Gesellschaften in Bildgebungsketten wie RadNet und RAYUS haben die Geräteerneuerungszyklen gestärkt und Flottenakquisitionen beschleunigt. Arbeitskräftemangel stellt Gegenwind dar, doch die Ausbildungskapazitäten werden ausgebaut, um die künftigen Vakanzquoten zu moderieren. Insgesamt ist die Marktgröße für mobile medizinische Bildgebungsdienstleistungen in Nordamerika bis 2030 auf einen stetigen Anstieg eingestellt, da Krankenhaus-zu-Hause-Pilotprogramme in reguläre Versorgungslinien übergehen.

Der Asien-Pazifik-Raum ist mit einer CAGR von 5,88 % die am schnellsten wachsende Region, angetrieben durch eine steigende Prävalenz chronischer Krankheiten und umfangreiche Infrastrukturausgaben. Regierungen in China, Indien und Indonesien subventionieren modulare Kliniken, die mit Point-of-Care-Scannern ausgestattet sind, um den Stadt-Land-Graben zu überbrücken. Technologielizenzgeber wie Hyperfine und Positrigo haben Mehrländer-Vertriebsvereinbarungen unterzeichnet, die den Einführungsverzug verkürzen. Einheimische Hersteller skalieren ebenfalls die Produktion kosteneffektiver Ultraschall- und Röntgengeräte und fördern wettbewerbsfähige Preisgestaltung, die den Markt für mobile medizinische Bildgebungsdienstleistungen in einkommensschwächeren Provinzen ausweitet.

Europa, der Nahe Osten und Afrika sowie Südamerika weisen gemischte Entwicklungsverläufe auf, die mit unterschiedlichen Erstattungsklimata und Währungsvolatilität zusammenhängen. Die Einhaltung der neuen MDR-Vorschriften der Europäischen Union hat die Produktzertifizierungszyklen verlängert, aber auch das Vertrauen in die Gerätequalität gestärkt. Gesundheitsstadtprojekte im Nahen Osten positionieren mobile Flotten als Übergangslösungen, während permanente Einrichtungen errichtet werden. Die Adoptionsraten in Lateinamerika hängen von öffentlich-privaten Finanzierungspartnerschaften ab, die Kapexbarrieren ausgleichen. Insgesamt spiegeln diese Entwicklungen einen globalen Schwenk hin zu dezentralisierter Diagnostik wider, der den Fußabdruck des Marktes für mobile medizinische Bildgebungsdienstleistungen vergrößert.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert, wobei regionale Spezialisten neben nationalen Krankenhausnetzwerken konkurrieren. RadNets Erwerb des Brust-KI-Anbieters iCAD für USD 103 Millionen verdeutlicht die vertikale Integration, die Analysen tiefer in Arbeitsabläufe einbettet. GE HealthCares Übernahme von Intelligent Ultrasound für USD 51 Millionen erweitert das KI-Portfolio im Ultraschallbereich und signalisiert die anhaltende Konvergenz zwischen Geräte- und Softwareanbietern.

Strategische Allianzen konzentrieren sich auf Cloud- und KI-Ermöglichung. GE HealthCare und Amazon Web Services kooperieren bei generativen KI-Bildgebungswerkzeugen, die schnellere Triage und automatische Berichtserstellung versprechen und die Technologielatte für alle Marktteilnehmer anheben. Private Equity beschleunigt Zusammenschlüsse: Das Gebot von Affinity Equity Partners in Höhe von USD 658 Millionen für eine diagnostische Bildgebungsgruppe spiegelt den Bedarf an Skalenvorteilen bei Beschaffung und Compliance-Management wider. Diese Schritte konsolidieren Marktanteile, doch es bleibt reichlich Raum für agile Neueinsteiger, insbesondere in unterversorgten ländlichen Gebieten, in denen sich die Branche für mobile medizinische Bildgebungsdienstleistungen weiterentwickelt.

Der Wettbewerb hängt zunehmend von Personalmodellen und Cybersicherheitsnachweisen ab. Betreiber, die zertifizierte Technologen gewinnen und eine makellose Sicherheitsbilanz vorweisen können, gewinnen Krankenhausverträge leichter. KI-gesteuerte Wartungspläne und Ferndiagnosen reduzieren Ausfallzeiten und verbessern die Auslastungsraten. Letztendlich beruht die Differenzierung auf der nahtlosen Integration von Hardware, Software, Personal und Erstattungs-Know-how – Themen, die die Führungspositionen im Markt für mobile medizinische Bildgebungsdienstleistungen in den nächsten fünf Jahren definieren werden.

Marktführer im Bereich mobile medizinische Bildgebungsdienstleistungen

Akumin Inc (Alliance Healthcare Services)

DMS Health Technologies

Front Range Mobile Imaging

Accurate Imaging Inc

Cobalt Imaging Center

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Hyperfine präsentierte auf der Internationalen Schlaganfallkonferenz klinische Daten, die eine diagnostische Genauigkeit von 90 % für akuten ischämischen Schlaganfall mit seiner tragbaren MRT-Plattform bestätigten.

- Februar 2025: TridentCare wurde der bevorzugte Netzwerkanbieter für Southwestern Health Resources und erweiterte damit den Zugang zu mobiler Bildgebung auf 790.000 Patienten in 16 Landkreisen in Texas.

Globaler Berichtsumfang für den Markt für mobile medizinische Bildgebungsdienstleistungen

Gemäß dem Umfang dieses Berichts ist ein mobiler medizinischer Bildgebungsdienst eine Dienstleistung, bei der spezielle Maschinen eingesetzt werden, um Bildgebungsverfahren an Patienten durchzuführen, die zu krank sind, um in ein Krankenhaus zu reisen. Mobile Bildgebung bietet umfassende Röntgen-, EKG- und Ultraschalldienstleistungen direkt für medizinische Einrichtungen, Privathaushalte und Unternehmen. Mobile diagnostische Bildgebungsgeräte bieten Interessengruppen erhebliche Vorteile durch eine gesteigerte Effizienz der Gesundheitsversorgung, bessere Zugänglichkeit zur Gesundheitsversorgung und schnellere Reaktionszeiten in Verbindung mit (in der Regel) niedrigerem Preis. Der Markt für mobile medizinische Bildgebungsdienstleistungen ist segmentiert nach Servicetyp (Röntgen, PET/CT, Ultraschall, MRT, Sonstige), Endnutzer (Krankenhäuser und Privatkliniken, Anbieter von häuslichen Gesundheitsdienstleistungen, Sonstige (Rehabilitationszentren, geriatrische Pflege und Hospizeinrichtungen)) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Röntgen |

| Ultraschall |

| Magnetresonanztomographie (MRT) |

| PET/CT |

| Sonstige |

| Krankenhäuser und Kliniken |

| Anbieter von häuslicher Gesundheitsversorgung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Röntgen | |

| Ultraschall | ||

| Magnetresonanztomographie (MRT) | ||

| PET/CT | ||

| Sonstige | ||

| Nach Dienstleistungsanbieter | Krankenhäuser und Kliniken | |

| Anbieter von häuslicher Gesundheitsversorgung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die prognostizierte CAGR für den Markt für mobile medizinische Bildgebungsdienstleistungen bis 2031?

Es wird erwartet, dass der Markt zwischen 2026 und 2031 mit einer CAGR von 4,07 % wächst.

Welcher Servicetyp erzielt derzeit den größten Umsatzanteil?

Die Magnetresonanztomographie führt mit einem Umsatzanteil von 36,35 % im Jahr 2025.

Warum ist PET/CT die am schnellsten wachsende Modalität?

Das Wachstum wird durch die steigende Nachfrage nach kardialer Perfusions- und Onkologiebildgebung angetrieben, was bis 2031 in einer CAGR von 5,61 % resultiert.

Wie beeinflussen Erstattungsreformen die Akzeptanz?

Die Medicare-Paritätsvergütung für Ferndiagnostik und die Angleichung privater Kostenträger ermöglichen es Anbietern, mobile Flotten ohne Umsatzeinbußen einzusetzen und beschleunigen die Einführung in häuslichen Gesundheitsversorgungsumgebungen.

Was ist die größte operative Herausforderung für Anbieter?

Ein Mangel an zertifizierten Technologen mit Vakanzquoten von über 18 % ist das hauptsächliche Nadelöhr, das die Arbeitskosten erhöht und die Flottenexpansion einschränkt.

Welche Region bietet das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 5,88 % das schnellste regionale Wachstum erzielen, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und eine alternde Bevölkerung.

Seite zuletzt aktualisiert am: