Marktgröße und Marktanteil für Elastographie-Bildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

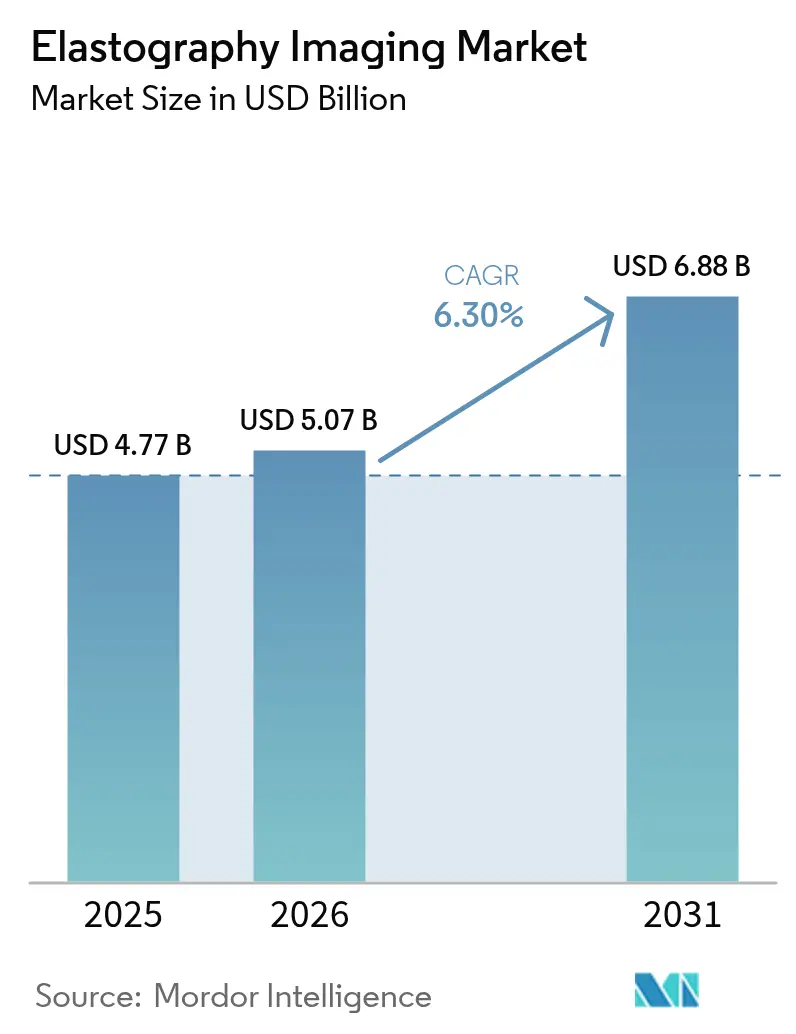

| Marktgröße (2026) | 5.07 Milliarden US-Dollar |

| Marktgröße (2031) | 6.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.30% CAGR |

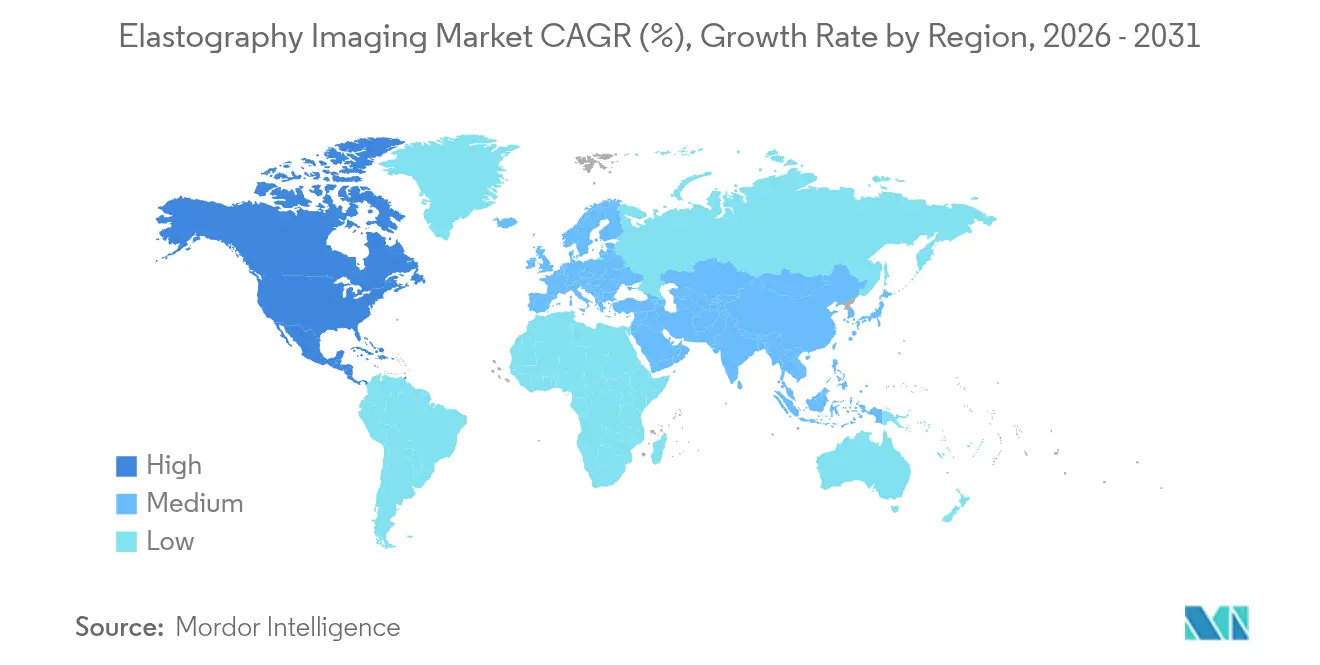

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

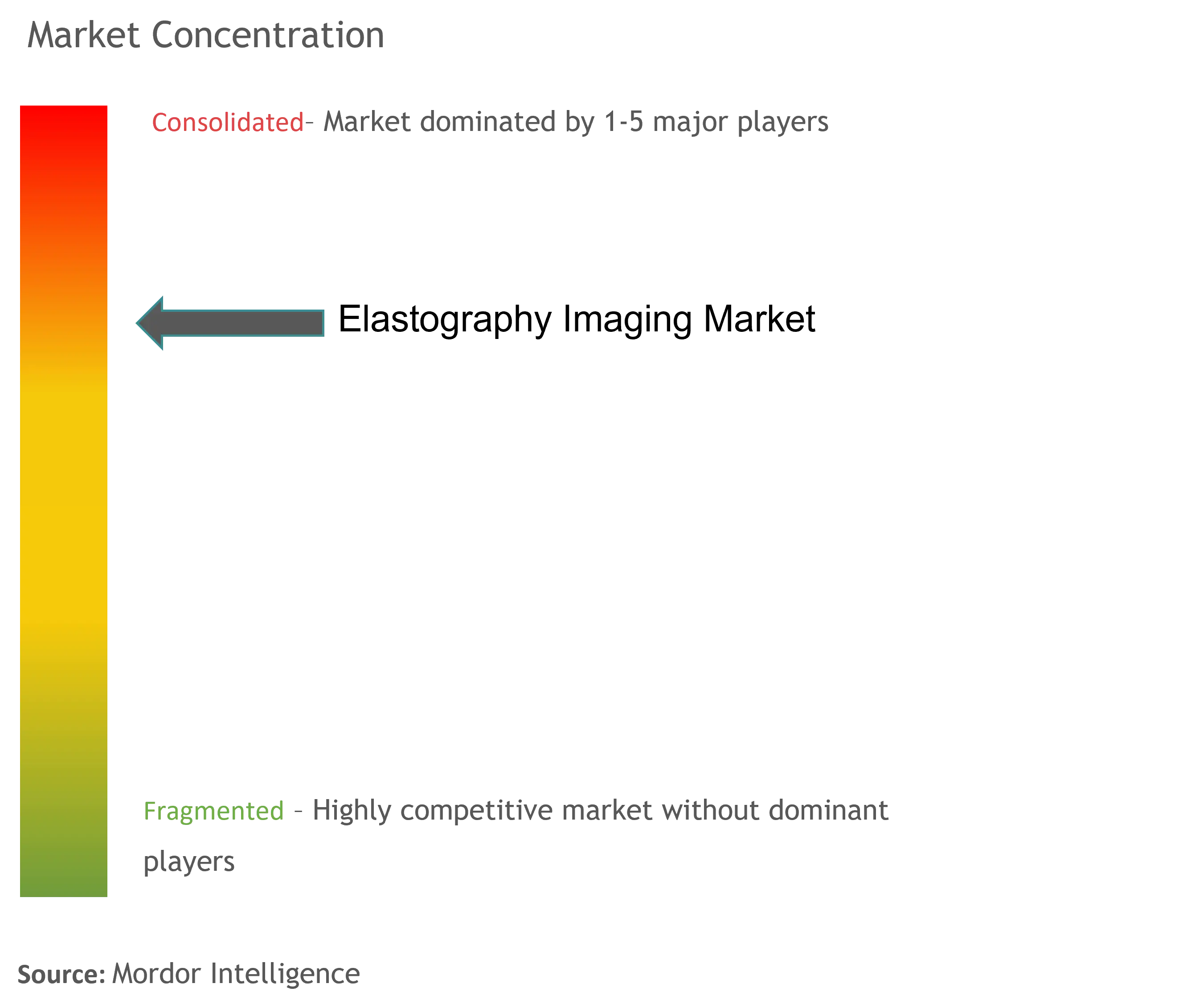

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elastographie-Bildgebung von Mordor Intelligence

Die Marktgröße für Elastographie-Bildgebung wird im Jahr 2026 auf 5,07 Milliarden USD geschätzt, ausgehend von einem Wert von 4,77 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 6,88 Milliarden USD zeigen, was einem Wachstum von 6,30 % CAGR über den Zeitraum 2026–2031 entspricht. Wachsende klinische Validierung für das Staging der nichtalkoholischen Steatohepatitis (NASH), zunehmende kardiovaskuläre und onkologische Anwendungsfälle sowie eine starke Nachfrage nach Point-of-Care-Ultraschallplattformen prägen die Wachstumstrajektorien. Die durch künstliche Intelligenz ermöglichte Automatisierung verkürzt die Untersuchungszeiten um bis zu 75 % und verringert die Abhängigkeit vom Bediener in der Primärversorgung. Kommerziell erhältliche tragbare Scherwellen-Sonden zu einem Preis unter 4.000 USD erweitern den Zugang in ressourcenbeschränkten Einrichtungen, insbesondere im asiatisch-pazifischen Raum. Fusionen und Übernahmen mit Fokus auf klinische KI – wie der Kauf von Intelligent Ultrasound durch GE HealthCare – signalisieren eine Verlagerung von Hardware- zu softwaregeführter Differenzierung. Ungünstige Erstattungsrichtlinien für Elastographie-CPT-Codes und Lieferkettenengpässe bei Hochfrequenz-Piezokristallen bleiben kurzfristige Hemmnisse.

Wichtigste Erkenntnisse des Berichts

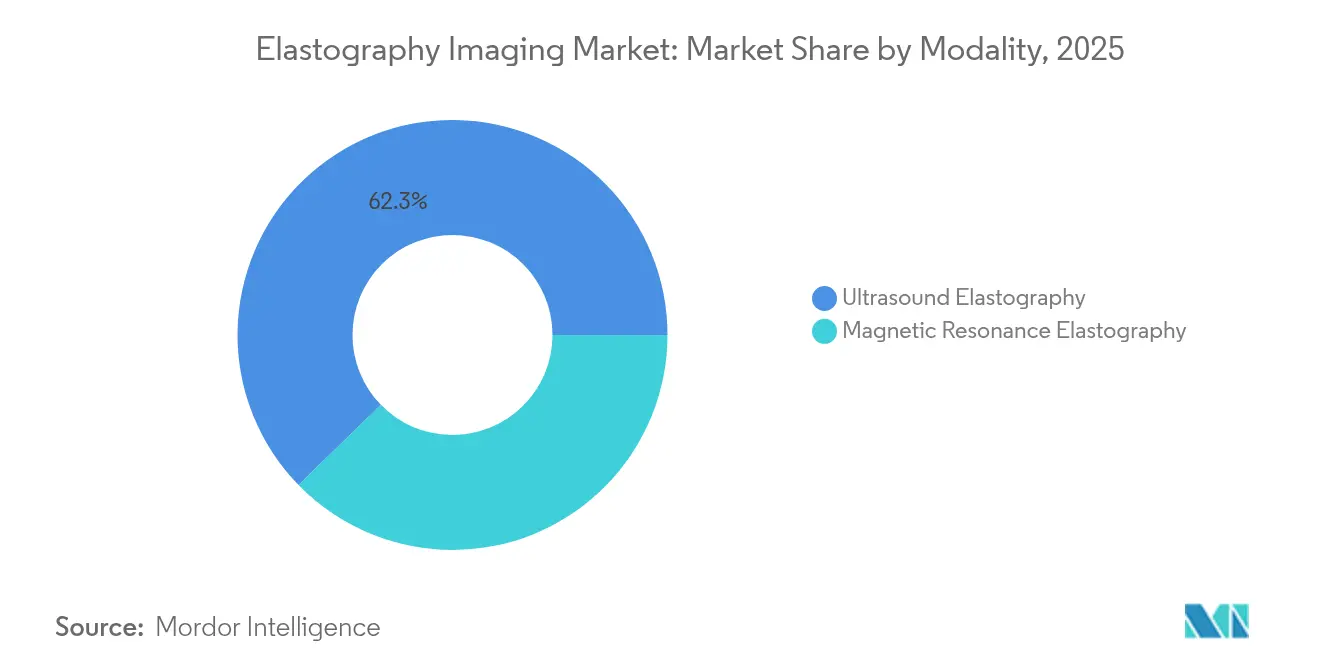

- Nach Modalität dominierte Ultraschall mit einem Umsatzanteil von 62,30 % im Jahr 2025; Magnetresonanz verzeichnete das stärkste Wachstum mit einer CAGR von 7,19 % bis 2031.

- Nach Technologietyp erfasste Scherwelle 45,10 % des Umsatzes im Jahr 2025; Dehnungstechniken verzeichneten die schnellste CAGR von 7,55 % bis 2031.

- Nach Bildgebungsverfahren behielt 2-D im Jahr 2025 einen Anteil von 65,05 %, während 3-D/4-D voraussichtlich mit einer CAGR von 7,02 % wachsen wird.

- Nach Portabilität hielten Wagensysteme 70,55 % des Umsatzes im Jahr 2025; Handgeräte entwickeln sich mit einer CAGR von 7,79 %.

- Nach Anwendung führte Radiologie mit einem Anteil von 38,10 % im Jahr 2025, aber Kardiologie zeigt eine CAGR von 8,02 % bis 2031.

- Nach Endnutzer entfielen auf Krankenhäuser 68,10 % des Umsatzes im Jahr 2025; ambulante chirurgische Zentren wachsen mit einer CAGR von 7,60 %.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 40,75 % im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 8,12 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Elastographie-Bildgebung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz chronischer Krankheiten und Brustkrebs | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu minimal-invasiven Eingriffen | +1.2% | Globale Industriemärkte | Langfristig (≥ 4 Jahre) |

| Einsatz von Elastographie für das NASH-Fibrose-Staging | +1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Point-of-Care-Ultraschall-Elastographie | +1.1% | Global, früh in Nordamerika | Mittelfristig (2–4 Jahre) |

| Robotergestützte elastographiegeführte Biopsie-Plattformen | +0.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kommerzieller Rollout tragbarer Scherwellen-Sonden | +0.9% | Global, mit starkem Wachstum im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz chronischer Krankheiten und Brustkrebs

Die zunehmende Prävalenz der metabolisch-dysfunktionsbedingten steatotischen Lebererkrankung treibt die routinemäßige Einführung der Lebersteifigkeitsmessung voran, bei der die zweidimensionale Scherwellen-Elastographie eine Genauigkeit von 94 % bei einem Grenzwert von 14,4 kPa erreicht [1]Armandi, A. et al., "Liver Stiffness Cutoff of 14.4 kPa Detects Advanced Fibrosis with 94% Accuracy," BMC Gastroenterology, bmcgastroenterology.biomedcentral.com. Die Kombination von ultraschallgeführten Dämpfungsparametern mit Scherwellendaten stratifiziert MASLD-Patienten nach dem Risiko lebensbedrohlicher Ereignisse. Die Brust-Elastographie unterstützt nun das Screening bei dichtem Brustgewebe und unterscheidet maligne Mikrokalzifikationen mit einer Sensitivität von 88 % und einer Spezifität von 86,7 % bei einem Grenzwert von 62 kPa. Die wachsende onkologische Nutzung steigert die Gerätenutzung in radiologischen Abteilungen. Das Nachfrageprofil für zwei Organe festigt die Elastographie als bevorzugte nicht-invasive Alternative zur Biopsie.

Verlagerung hin zu minimal-invasiven Eingriffen

Die Scherwellen-Elastographie sagt die Qualität der Rotatorenmanschettensehne vor der Reparatur voraus und ermöglicht es Chirurgen, die operative Strategie präziser anzupassen. Robotersysteme integrieren 3-D-ARFI-Bildgebung, um Prostataeingriffe mit Übereinstimmungsgraden zu führen, die mit der multiparametrischen MRT vergleichbar sind. KI-gestützte Elastographie identifiziert automatisch Biopsiestellen und reduziert Entnahmefehler und Verfahrenszeiten. Strategische Übernahmen, wie der Kauf von Sonata durch Hologic für 350 Millionen USD, unterstreichen die kommerzielle Attraktivität ultraschallgeführter, fibromspezifischer minimal-invasiver Plattformen. Die intraoperative Rolle der Technologie weitet sich von der Leber auf muskuloskelettale und gynäkologische Eingriffe aus.

Einsatz von Elastographie für das NASH-bedingte Fibrose-Staging

Die FDA-Zulassung von Resmetirom beschleunigte die Einführung der vibrationsgesteuerten transienten Elastographie zur Therapieüberwachung. Studien, die den ELF-Test mit Elastographie kombinieren, liefern eine AUROC von 0,829 für die Erkennung fortgeschrittener Fibrose und übertreffen biochemische Marker. Die zweidimensionale Scherwellen-Bildgebung erreicht eine Sensitivität von 100 % für signifikante Fibrose bei einem Grenzwert von 7 kPa und bietet kosteneffektive Alternativen zur MR-Elastographie. Samsungs S-Scherwellen-Bildgebung zeigt eine diagnostische Genauigkeit von 0,94 für fortgeschrittene Fibrose in biopsiekontrollierten Studien. Die Fähigkeit, Lebersteifigkeit und Steatose gleichzeitig zu messen, bildet die Grundlage für umfassende NASH-Behandlungspfade.

KI-gestützte Point-of-Care-Ultraschall-Elastographie

Die Auto-Point-Funktion von Siemens Healthineers verkürzt die Leberuntersuchungszeit um 75 %, ohne die Genauigkeit zu beeinträchtigen. Philips Auto ElastQ erreicht eine Messreproduzierbarkeitrate von 99 % und verkürzt die Studiendauer um 60 %. KI-geführte Echokardiographie für Anfänger verbessert die korrekte Ansichtserfassungsrate auf 88 % gegenüber 76 % bei herkömmlichen Techniken. GE HealthCare und NVIDIA arbeiten an autonomem Ultraschall zusammen, was eine Pipeline für vollautomatische Elastographie-Datenerfassung signalisiert. KI vertieft die Standardisierung und erweitert die Eignung über spezialisierte Bildgebungszentren hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ungünstige Erstattungsrahmen | -1.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für MRT-basierte Systeme | -0.8% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Bedienerabhängigkeit, die die Reproduzierbarkeit einschränkt | -0.9% | Global, mit stärkerem Einfluss in ressourcenbeschränkten Umgebungen | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpass bei Hochfrequenz-Piezokristallen | -0.6% | Global, mit Fertigung konzentriert in Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ungünstige Erstattungsrahmen

Medicare schränkt die Abdeckung von CPT 76981/76982 auf fortgeschrittene Leberfibrose bei definierten chronischen Lebererkrankungen ein und begrenzt so breitere Screening-Anwendungen. Aetna stuft Elastographie außerhalb von Leberanwendungen als experimentell ein und verzögert damit die Erstattung in der Kardiologie und im Bewegungsapparat. Vorabgenehmigungshürden verlängern administrative Zyklen und entmutigen die routinemäßige Verordnung. Das Fehlen standardisierter Zahlungen für kardiale Elastographie verzögert Leitlinienempfehlungen. Evidenzbasierte Erweiterungen der Abdeckung werden erst nach groß angelegten Ergebnisstudien erwartet, die Kosteneinsparungen nachweisen.

Hohe Investitionskosten für MRT-basierte Systeme

Ganzkörper-MR-Elastographie-Plattformen erfordern Ausgaben von 1,5–3 Millionen USD und belasten kleinere Zentren [2]RSNA, "Economic Analysis of MR Elastography," radiology.rsna.org . Dennoch erreichen zweidimensionale Scherwellensysteme eine vergleichbare diagnostische Leistung für signifikante Fibrose zu einem Bruchteil dieser Kosten. Die betriebliche Komplexität erfordert spezialisierte Technologen und dedizierte Scanner-Zeitfenster. Die begrenzte Verfügbarkeit verlängert die Wartezeiten der Patienten in hepatologischen Kliniken. Aufkommende tragbare Ultraschallgeräte unter 4.000 USD, wie Butterfly iQ3, erhöhen den Kostendruck auf Premium-MR-Optionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Ultraschall-Dominanz treibt die klinische Integration voran

Ultraschall-Elastographie erfasste 62,30 % des Umsatzes im Jahr 2025, was die überlegene Workflow-Integration und die geringeren Kosten im Vergleich zu MR-Plattformen widerspiegelt. Dieser Anteil entspricht 2,97 Milliarden USD der Marktgröße für Elastographie-Bildgebung im Jahr 2025. MR-Elastographie entwickelt sich mit einer CAGR von 7,19 %, gestützt durch Goldstandard-Genauigkeit beim Fibrose-Staging, aber die Einführung ist aufgrund hoher Anschaffungskosten auf tertiäre Zentren beschränkt. Kontinuierliche Forschung und Entwicklung liefert konforme Ultraschallelektronik für nicht-planare Überwachung, während KI-Automatisierung die Wiederholbarkeit über verschiedene Bedienerqualifikationsniveaus hinweg verbessert.

Die Präzision der MR-Elastographie hält die Nachfrage in komplexen hepatologischen Praxen aufrecht, doch Kapitalbarrieren fördern hybride Kaufstrategien, bei denen Ultraschall die routinemäßige Nachsorge übernimmt und MR für unklare Fälle vorbehalten bleibt. Gerätehersteller integrieren KI-Rekonstruktion, um MR-Scanzeiten zu verkürzen und die Kosten pro Untersuchung zu senken. Das Gleichgewicht zwischen klinischem Goldstandard-Status und wirtschaftlichen Realitäten prägt den langfristigen Modalitätsmix.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologietyp: Scherwellen-Präzision trifft auf Dehnungs-Zugänglichkeit

Scherwellentechniken repräsentierten 45,10 % des Umsatzes im Jahr 2025 und unterstreichen ihren quantitativen Vorteil und die geringere Bedienerabhängigkeit. Die CAGR von 7,55 % der Dehnungs-Elastographie ist auf Software-Upgrades zurückzuführen, die vorhandene Scanner zu minimalen Kosten umrüsten – ein überzeugendes Wertversprechen für Gemeinschaftskrankenhäuser. Die Marktanteilsführerschaft der Scherwellen-Elastographie im Markt für Elastographie-Bildgebung wird durch Leitlinienempfehlungen für Leberfibrose und Schilddrüsenknoten-Beurteilung gestärkt.

Transiente Elastographie hält eine Nische in der NASH-Überwachung, während ARFI der interventionellen Radiologie durch Echtzeit-Steifigkeitshinweise während der Nadelplatzierung zugute kommt. Hybridlösungen, die Scherwellen mit ARFI kombinieren, entstehen, um onkologische Verfahrensführung zu erfüllen. Diagnostische Leistungsgewinne durch maschinenlernbasierte Steifigkeitsschätzung verwischen weiterhin die Grenzen zwischen Technologietypen.

Nach Bildgebungsverfahren: 2-D-Effizienz versus 3-D-Innovation

Zweidimensionale Elastographie dominierte mit 65,05 % des Umsatzes im Jahr 2025 und wird für Hochdurchsatz-Untersuchungen bevorzugt. Drei- und vierdimensionale Formate werden mit einer CAGR von 7,02 % prognostiziert, da volumetrische Analysen für komplexe Läsionen und Herzmechanik wertvoll sind. Tragbare Geräte wie Butterfly iQ3 führen 3-D-Fächerschwenk-Modi ein und beschleunigen die Demokratisierung der fortgeschrittenen Bildgebung.

Echtzeit-4-D-Elastographie verbessert die myokardiale Dehnungsbeurteilung und unterstützt die Früherkennung von Herzinsuffizienz. Flexible Polymer-Ultraschallarrays ermöglichen nun 3-D-Elastographie an gekrümmten Anatomien wie Knien und neonatalen Köpfen und eröffnen neue Forschungsfelder. Das Zusammenspiel von Rechenkosten und diagnostischem Nutzen treibt standortspezifische Einführungsentscheidungen voran.

Nach Portabilität: Stabilität von Wagensystemen inmitten der Disruption durch Handgeräte

Wagensysteme konsolidierten 70,55 % des Umsatzes im Jahr 2025. Unterstützung für mehrere Schallköpfe und höhere Rechenleistung machen sie für Mehrfachfachkrankenhäuser unverzichtbar. Dennoch expandieren Handgeräte mit einer CAGR von 7,79 %, angetrieben durch Notfallmedizin, Intensivpflege und ländliche Versorgungsprogramme. Die Lieferungen von Handgeräten übersteigen 30 % des gesamten Ultraschallvolumens in mehreren südostasiatischen Märkten.

Cloud-verbundene Handgeräte ermöglichen Fernbetreuung und KI-Nachbearbeitung und verringern weiter historische Leistungslücken gegenüber Wagenkonsolen. Unternehmensbildgebungsnetzwerke integrieren Handgerätedaten, um konsistente Berichtsformate zu erhalten und Zertifizierungsbedenken zu erleichtern. Mit sinkenden Preisen werden sekundäre und primäre Versorgungsstandorte zu Erstkäufern von Elastographie.

Nach Anwendung: Radiologie-Führerschaft inmitten der Kardiologie-Beschleunigung

Radiologie behielt im Jahr 2025 einen Anteil von 38,10 %, was 1,82 Milliarden USD des Marktes für Elastographie-Bildgebung entspricht. Kardiologie beschleunigt sich mit einer CAGR von 8,02 % auf der Grundlage von KI-geführten Dehnungsprotokollen, die Anfängeruntersuchungen vereinfachen. Herzinsuffizienzprogramme übernehmen linksventrikuläre Steifigkeitsmetriken zur Risikostratifizierung und unterstützen Erstattungsanträge.

Urologische Anwendungen nutzen 3-D-ARFI zur Lokalisierung von Prostataläsionen bei gleichzeitiger Reduzierung der Biopsiekernanzahl. Vaskuläre Elastographie bewertet die Stabilität von Karotisplaques und ergänzt Doppler-Befunde zur Verfeinerung von Interventionsentscheidungen. Geburtshilfe und Gynäkologie weiten den Einsatz auf die Fibromtherapieführung nach der Hologic-Gynesonics-Transaktion aus und markieren eine interdisziplinäre Befruchtung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz inmitten der ambulanten Expansion

Krankenhäuser generierten 68,10 % der Ausgaben im Jahr 2025, was ihren Bedarf an umfassenden Bildgebungssuiten und multidisziplinärer Nutzung widerspiegelt. Ambulante chirurgische Zentren wachsen mit einer CAGR von 7,60 %, da Erstattungsanreize ambulante Leber- und Schilddrüsenbiopsiedienste fördern. Diagnostische Bildgebungszentren integrieren Ultraschall-Elastographie in routinemäßige Bauchuntersuchungen, um einfache Steatose von progressiver Fibrose zu unterscheiden.

Fachkliniken wie Hepatologie und Kardiologie verzeichnen eine steigende Elastographie-Einführung zur Überwachung chronischer Erkrankungen in ihren eigenen Einrichtungen, was Patientenüberweisungen reduziert und die Patientenbindung verbessert. Point-of-Care-Programme in Notaufnahmen befassen sich mit Trauma- und Sepsistriage durch schnelle Steifigkeitsbewertungen, die okkulte Organverletzungen erkennen.

Geografische Analyse

Nordamerika dominierte den Umsatz mit einem Anteil von 40,75 % im Jahr 2025. Günstige Erstattung für Leber-Elastographie und schnelle KI-Software-Zulassung schaffen ein aufnahmebereites regulatorisches Umfeld. Die Vereinigten Staaten initiierten multizentrische Studien zur Messung von Elastographie-Endpunkten in der NASH-Arzneimittelentwicklung und verankern die Nachfrage bei Hepatologen.

Europa hält eine stabile Einführung aufrecht, da nationale Gesundheitssysteme Kosteneffizienz betonen; tragbare Geräte bieten niedrigere Gesamtbetriebskosten für Bezirkskrankenhäuser. Die Bildgebungsgesellschaften der Region veröffentlichen harmonisierte Protokolle, die die länderübergreifende Vergleichbarkeit und Herstellerneutralität verbessern.

Der asiatisch-pazifische Raum liefert eine CAGR von 8,12 %, angetrieben durch wachsende Gesundheitsausgaben, große diabetische Bevölkerungen und die inländische Herstellung erschwinglicher Ultraschallchips. Chinas Nationale Medizinproduktebehörde erließ 2024 aktualisierte Klasse-III-Bildgebungsrichtlinien, die inländische Produktregistrierungen beschleunigen und den lokalen Wettbewerb ankurbeln. Indiens Point-of-Care-Programme integrieren tragbare Elastographie zur Untersuchung von Fettlebererkrankungen in der Primärversorgung.

Der Nahe Osten und Afrika verzeichnen eine schrittweise Einführung durch private Krankenhausgruppen, die in hochwertige Diagnosedienste investieren. Südamerika zeigt ein stetiges Wachstum, da öffentliche Gesundheitskampagnen die nicht-invasive Zirrhoseerkennung betonen, insbesondere in Brasilien und Argentinien.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da diversifizierte Bildgebungsmultinationalen mit Spezialanbietern konkurrieren. GE HealthCare integrierte die ScanNav-KI von Intelligent Ultrasound in Voluson-SWIFT-Systeme, um die Arbeitsbelastung von Sonographen zu verringern. Die Philips-Elevate-Software, die auf dem ECR 2025 vorgestellt wurde, reduziert die Leberuntersuchungszeiten durch automatisierte Voreinstellungen um 60 % [3]Philips, "ECR 2025 Innovations," philips.com.

Butterfly Network erzielte 2023 einen Umsatz von 65,9 Millionen USD und strebt bis 2030 einen Umsatz von 500 Millionen USD an, was das Anlegervertrauen in halbleiterbasierte tragbare Ultraschallgeräte unterstreicht. Die Übernahme von Sonio durch Samsung Medison bestätigt einen Build-and-Buy-Ansatz zur KI-Erweiterung. Anbieter differenzieren sich durch automatisierte Qualitätskontrolle, Cloud-Konnektivität und Schallkopf-Ergonomie.

Das Management von Lieferkettenrisiken wird strategisch, da Piezokristallengpässe die Erkundung von CMUT- und PMUT-Alternativen vorantreiben. Offene Software-Ökosysteme entstehen und ermöglichen KI-Module von Drittanbietern, die die Systemlebenszyklen verlängern. Der Wettbewerbserfolg hängt davon ab, Bildgebungsleistung, Workflow-Vereinfachung und Preispositionierung für verschiedene Versorgungsumgebungen in Einklang zu bringen.

Marktführer im Bereich Elastographie-Bildgebung

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Mindray Medical International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Philips stellte auf dem ECR 2025 die KI-gestützte Elevate-Suite mit automatisierten Elastographie-Workflows vor, die die Untersuchungsdauer um 60 % verkürzen.

- November 2023: ZEISS führte die Lattice-Strukturbeleuchtungsmikroskopie ein, die optische Auflösungsgrenzen überschreitet und die Elastographie bei der Gewebecharakterisierung ergänzt.

- Juni 2023: Nikon veröffentlichte ECLIPSE Ui, ein mikroskopbasiertes Betrachtungssystem für die Fernpathologie, das Korrelationsstudien mit Elastographie-Befunden verbessert.

Berichtsumfang des globalen Marktes für Elastographie-Bildgebung

Elastographie ist eine Art medizinischer Bildgebung, die die elastischen Eigenschaften und die Steifigkeit von Weichgewebe darstellt. Magnetresonanztomographie und Ultraschall scheinen die häufigsten Techniken für die Elastographie zu sein, die zur Messung der Steifigkeit und zur Beurteilung vieler Krankheiten eingesetzt werden.

Der Markt für Elastographie-Bildgebung ist segmentiert nach Modalität (Ultraschall-Elastographie und Magnetresonanz-Elastographie), Anwendung (Kardiologie, Radiologie, Urologie, Gefäßmedizin, Geburtshilfe/Gynäkologie und weitere Anwendungen), Endnutzer (Krankenhäuser, ambulante chirurgische Zentren sowie chirurgische und diagnostische Zentren) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Ultraschall-Elastographie |

| Magnetresonanz-Elastographie |

| Dehnungs-Elastographie |

| Scherwellen-Elastographie |

| Transiente Elastographie |

| Akustische Strahlungskraft-Impuls-Bildgebung (ARFI) |

| 2-D-Bildgebung |

| 3-D / 4-D-Bildgebung |

| Wagen- und Trolley-basierte Systeme |

| Tragbare und Handgeräte-Systeme |

| Radiologie |

| Kardiologie |

| Urologie |

| Gefäßmedizin |

| Geburtshilfe und Gynäkologie |

| Orthopädie und Bewegungsapparat |

| Rheumatologie |

| Physikalische Medizin und Rehabilitation |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Diagnostische Bildgebungszentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Modalität | Ultraschall-Elastographie | |

| Magnetresonanz-Elastographie | ||

| Nach Technologietyp | Dehnungs-Elastographie | |

| Scherwellen-Elastographie | ||

| Transiente Elastographie | ||

| Akustische Strahlungskraft-Impuls-Bildgebung (ARFI) | ||

| Nach Bildgebungsverfahren | 2-D-Bildgebung | |

| 3-D / 4-D-Bildgebung | ||

| Nach Portabilität | Wagen- und Trolley-basierte Systeme | |

| Tragbare und Handgeräte-Systeme | ||

| Nach Anwendung | Radiologie | |

| Kardiologie | ||

| Urologie | ||

| Gefäßmedizin | ||

| Geburtshilfe und Gynäkologie | ||

| Orthopädie und Bewegungsapparat | ||

| Rheumatologie | ||

| Physikalische Medizin und Rehabilitation | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Diagnostische Bildgebungszentren | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Elastographie-Bildgebung?

Der Markt wird im Jahr 2026 auf 5,07 Milliarden USD geschätzt und soll bis 2031 einen Wert von 6,88 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im globalen Markt für Elastographie-Bildgebung?

Canon Medical Systems Corporation, GE Healthcare, Koninklijke Philips N.V., Fujifilm Holdings Corporation und Mindray Medical International Limited sind die wichtigsten Unternehmen, die im globalen Markt für Elastographie-Bildgebung tätig sind.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Gesundheitsinvestitionen, steigende Prävalenz chronischer Krankheiten und erschwingliche Handgeräte treiben eine regionale CAGR von 8,12 % voran.

Welche Modalität führt den globalen Umsatz an?

Ultraschall-Elastographie macht 62,30 % des Umsatzes im Jahr 2025 aus, bedingt durch Kostenvorteile und Workflow-Integration.

Seite zuletzt aktualisiert am: