Marktgröße und Marktanteil für Magnetresonanztomographie im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

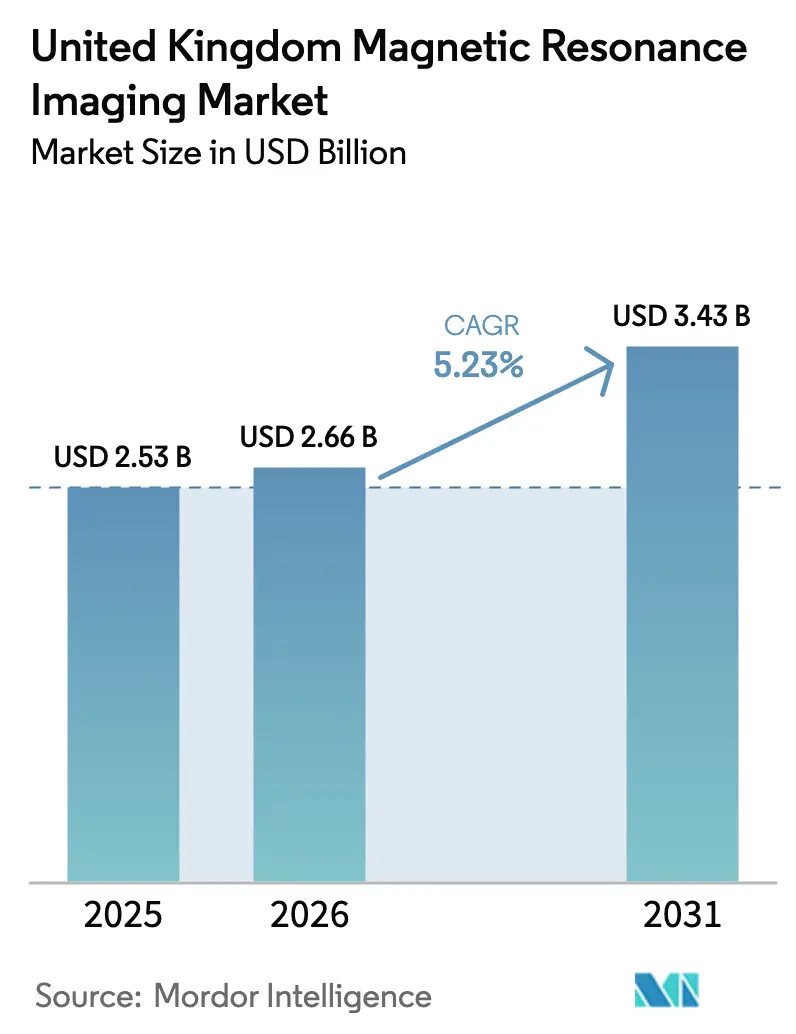

| Marktgröße im Basisjahr (2025) | 2.53 Milliarden US-Dollar |

| Marktgröße (2026) | 2.66 Milliarden US-Dollar |

| Marktgröße (2031) | 3.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Magnetresonanztomographie im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Magnetresonanztomographie im Vereinigten Königreich wurde im Jahr 2025 auf 2,53 Milliarden USD geschätzt und wird voraussichtlich von 2,66 Milliarden USD im Jahr 2026 auf 3,43 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,23 % während des Prognosezeitraums (2026–2031). Diese Expansion wird durch zentral koordinierte NHS-Beschaffungsrahmen angetrieben, die vorhersehbare Auftragsvolumina, Mengenrabattpreise und Standardisierungsvorteile liefern, die die Gesamtbetriebskosten für Trusts senken. Die rasche Einführung von 3-Tesla-Plattformen (3 T) beschleunigt den Durchsatz in der Neuroonkologie und im Muskel-Skelett-Bereich, während KI-gestützte Bildrekonstruktion die durchschnittlichen Scanzeiten verkürzt und dadurch die tägliche Slot-Kapazität erweitert. Gleichzeitig gewinnen Niedrigfeld-Systeme, die nahezu ohne Helium auskommen, als mobile und Point-of-Care-Lösungen an Bedeutung, die ländliche Bevölkerungsgruppen mit historisch langen Wartezeiten versorgen können. Der zunehmende Wettbewerb der Anbieter rund um heliumeffiziente Magnete, integrierte Software-Ökosysteme und Lifecycle-Service-Pakete dürfte die Verhandlungsmacht der Käufer stärken, wird jedoch auch Hersteller begünstigen, die in inländische Produktionsstandorte investieren, um post-Brexit-Logistikrisiken zu mindern.

Wichtigste Erkenntnisse des Berichts

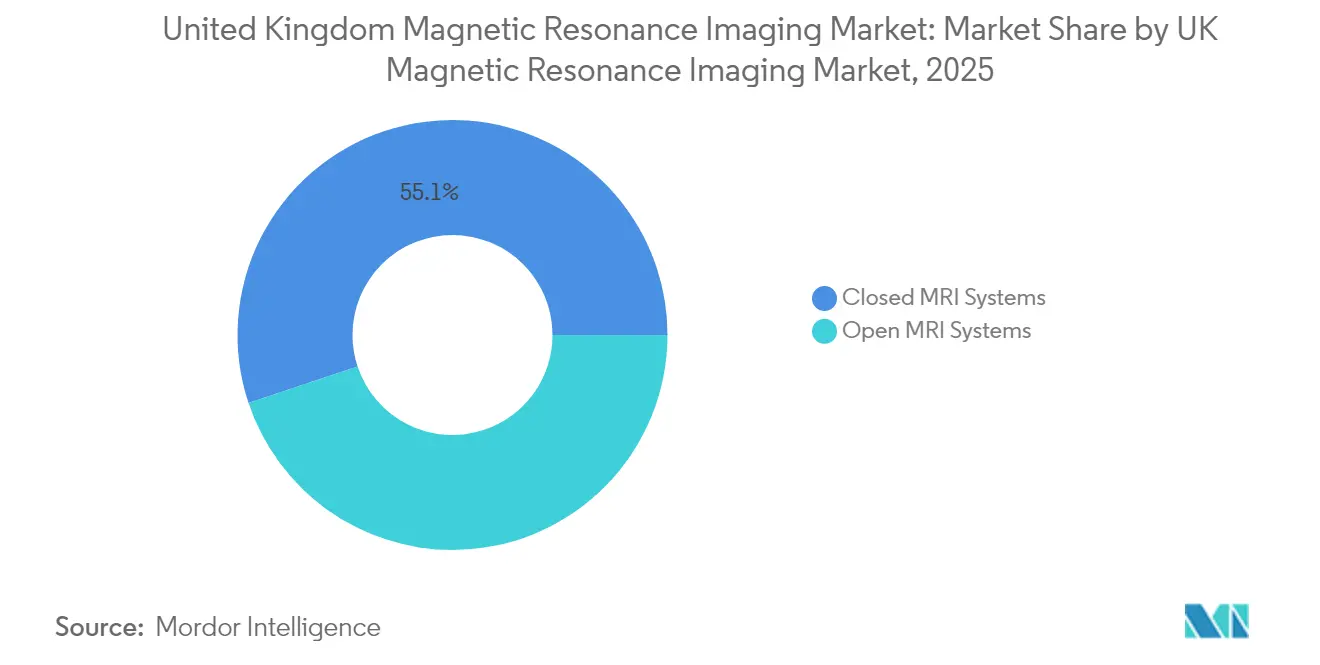

- Nach Architektur hielten geschlossene Systeme im Jahr 2025 einen Marktanteil von 55,12 % am Markt für Magnetresonanztomographie im Vereinigten Königreich, während offene Systeme bis 2031 mit einer CAGR von 6,88 % wachsen sollen.

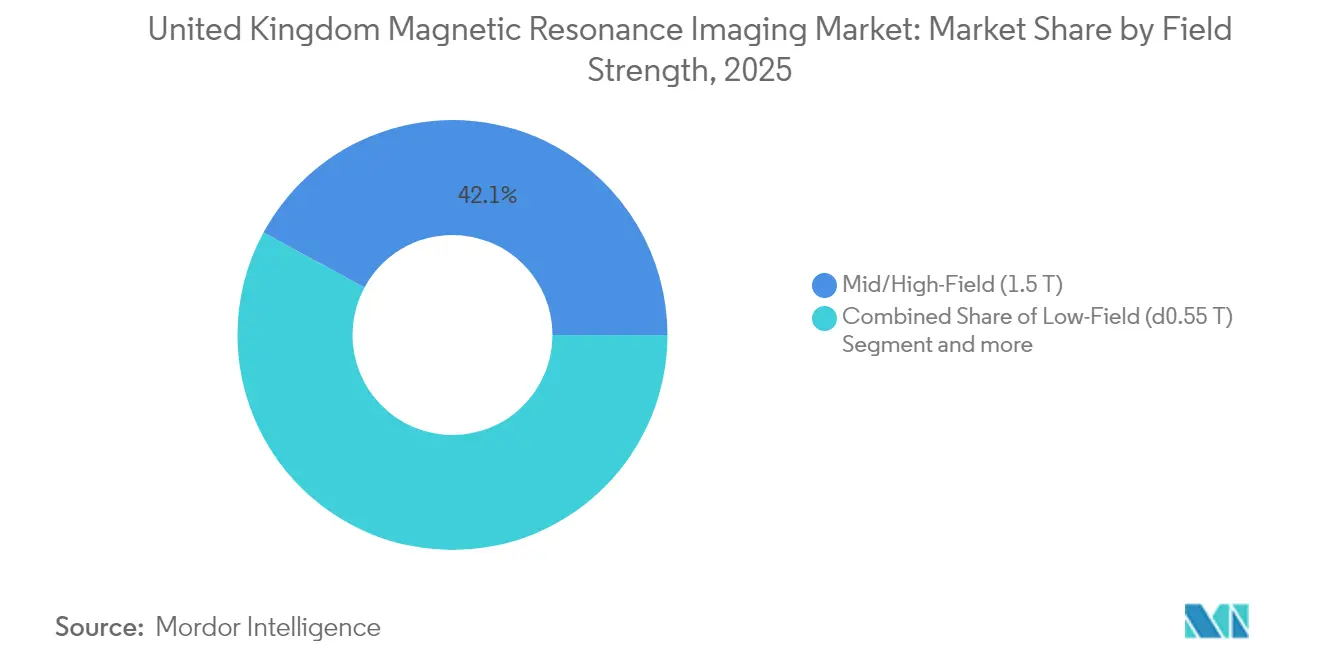

- Nach Feldstärke entfielen auf 1,5-T-Scanner im Jahr 2025 ein Anteil von 42,10 % an der Marktgröße für Magnetresonanztomographie im Vereinigten Königreich, während Niedrigfeld-Systeme bis 2031 voraussichtlich mit einer CAGR von 6,19 % wachsen werden.

- Nach Anwendung führte die Neurologie im Jahr 2025 mit einem Umsatzanteil von 31,10 %, und die Kardiologie entwickelt sich bis 2031 mit einer CAGR von 6,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Magnetresonanztomographie im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer und altersbedingter Erkrankungen | +1.2% | National, konzentriert in alternden Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von 3-T-Scannern in NHS-Einrichtungen | +1.8% | National, NHS-Trust-Netzwerke | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bildrekonstruktion und Workflow-Optimierung | +1.1% | National, frühe Einführung in Lehrkrankenhäusern | Mittelfristig (2–4 Jahre) |

| Wachstum von Point-of-Care-Niedrigfeld-MRT-Pilotprojekten in kommunalen Einrichtungen | +0.7% | Regional, ländliche und unterversorgte Gebiete | Langfristig (≥ 4 Jahre) |

| Ausbau intraoperativer MRT-Suiten für die neuroonkologische Chirurgie | +0.4% | National, tertiäre Versorgungszentren | Langfristig (≥ 4 Jahre) |

| Zentralisierte Beschaffung durch NHS-Bildgebungsnetzwerke treibt Flottenstandarisierung voran | +0.9% | National, NHS-Rahmenvereinbarungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer und altersbedingter Erkrankungen

Der Anteil der Einwohner des Vereinigten Königreichs im Alter von 65 Jahren und älter erreichte im Jahr 2024 19 % und wird bis 2030 voraussichtlich auf 22 % ansteigen, was die Inzidenz neurodegenerativer und muskuloskelettaler Erkrankungen, die eine fortgeschrittene MRT-Diagnostik erfordern, deutlich erhöht. Das MRT-Untersuchungsvolumen übersteigt bereits 4,3 Millionen pro Jahr, und longitudinale NHS-Daten zeigen ein zweistelliges Wachstum bei demenzbezogenen Scans in Nordengland und Schottland. Hochauflösende 3-T-Systeme bieten den überlegenen Kontrast, der für die Früherkennung von Alzheimer und Parkinson benötigt wird, was diagnostische Irrwege verkürzt und nachgelagerte Gesundheitskosten senkt. Ultrahochfeld-Forschung an der Universität Cambridge zeigt Verbesserungen der Läsionsempfindlichkeit, die im Prognosezeitraum in routinemäßige klinische Protokolle überführt werden könnten[1]Universität Cambridge, „7-Tesla-MRT verbessert die Erkennung von Hirnläsionen”, cam.ac.uk. Der Zusammenhang zwischen demografischem Wandel und eskalierender neurologischer Morbidität stellt die MRT daher in den Mittelpunkt der altersgerechten Gesundheitssystemplanung. Anbieterstrategien, die auf geriatrische Bildgebungsprotokolle ausgerichtete Pakete mit KI-gestützter Nachverarbeitung bündeln, werden voraussichtlich Beschaffungspräferenzen sichern, da Trusts darum konkurrieren, staatliche Wartezeitziele zu erfüllen.

Rasche Einführung von 3-T-Scannern in NHS-Einrichtungen

Zentralisierte Einkaufskonsortien vergeben nun mehrjährige Lose für 3-T-Plattformen, wie jüngste Installationen am Imperial College Healthcare und am University Hospital Southampton belegen, die beide nach der Inbetriebnahme höherer Feldstärken einen Rückgang der Wiederholungsscans um 20 % meldeten[2]Imperial College London, „Implementierung von 3-T-MRT in komplexen klinischen Pfaden”, imperial.ac.uk. Diese Ergebnisse bestätigen die NHS-Annahme, dass überlegene Signal-Rausch-Verhältnisse unbestimmte Befunde reduzieren, die andernfalls Folgetermine auslösen würden. Das Kapitalrisiko wird durch Rahmenverträge gemindert, die Servicepreise für bis zu 12 Jahre festschreiben und es Trusts ermöglichen, Premium-Scanner über vorhersehbare Budgets zu amortisieren. Durch die Einbettung KI-gestützter Protokolle wie Siemens Deep Resolve haben Krankenhäuser Durchsatzgewinne von bis zu 50 % erzielt und damit direkt eine durchschnittliche nationale MRT-Wartezeit von 23 Tagen (NHS.UK) adressiert. Anbieter, die Feldaufrüstungspfade anbieten – beispielsweise von 1,5 T auf 3 T – werden voraussichtlich inkrementelle Marktanteile gewinnen, da diese Strategie bestehende Infrastrukturinvestitionen schützt und gleichzeitig die diagnostische Bandbreite erhöht.

KI-gestützte Bildrekonstruktion und Workflow-Optimierung

Künstliche Intelligenz entwickelt sich zu einem Kraftmultiplikator für eingeschränkte Belegschaften, wobei frühe Anwender berichten, dass Algorithmen zur maschinellen Lernrekonstruktion Kopf- und Wirbelsäulenuntersuchungen um 40 % verkürzen, ohne die diagnostische Integrität zu beeinträchtigen[3]King's College London, „KI-Rekonstruktion reduziert MRT-Scanzeiten”, kcl.ac.uk. Automatisierte Schichtplanung, Artefaktunterdrückung und Protokollauswahl minimieren die Bedienvariabilität, was in Zentren, die junge Radiographen über mehrere Modalitäten rotieren, entscheidend ist. Workflow-Engines mit Eingabe von Aufträgen in natürlicher Sprache kennzeichnen nun präventiv nicht übereinstimmende Protokolle und reduzieren so unproduktive Zeit zwischen Patienten. Lehrkrankenhäuser in London und Manchester erproben KI-gestützte Planungs-Dashboards, die freie Slots dynamisch an dringende ambulante Patienten umverteilen und so effektiv zwei zusätzliche Fälle pro Scanner und Tag ermöglichen. Im Prognosezeitraum können Trusts, die KI-Software mit heliumeffizienten Magneten kombinieren, Kapitalausgaben für zusätzliche Systeme aufschieben und so den Technologieausbau mit Direktiven zur finanziellen Nachhaltigkeit in Einklang bringen.

Wachstum von Point-of-Care-Niedrigfeld-MRT-Pilotprojekten in kommunalen Einrichtungen

Der CE-zertifizierte tragbare 0,064-T-Scanner von Hyperfine, der 2024 erstmals bei King's Health Partners eingesetzt wurde, hat die Neuroimaging am Krankenbett für die Schlaganfall-Triage auf Intensivstationen validiert, die Zeit von der Aufnahme bis zur Diagnose um 25 Minuten verkürzt und Verlegungen zwischen Einrichtungen minimiert. Cornwalls verlegbares 1,5-T-Gerät verarbeitet jährlich 7.000 Scans und hat die durchschnittlichen Reisedistanzen für Patienten im ländlichen Raum um 90 Meilen reduziert, was einen robusten Gesundheitsgerechtigkeitsfall für mobile Modelle belegt. Der erste nahezu heliumfreie MRT-Truck des Vereinigten Königreichs, der auf der UKIO 2024 vorgestellt wurde, kombiniert Niedrigfeld-Magnete mit geschlossenem Kühlkreislauf, um Entlüftungsschächte zu eliminieren und das Parken vor kommunalen Kliniken ohne Infrastrukturaufrüstungen zu ermöglichen. Diese Pilotprojekte fließen in NHS-Politikvorschläge ein, die Bildgebung als verteilten Dienst neu definieren, der Krankenhäuser, ambulante Zentren und mobile Flotten umfasst. Eine erfolgreiche Skalierung könnte ein zusammenhängendes Niedrigfeld-Segment erschließen, das neben dem Hochfeld-Krankenhausbereich existiert und Anbieterportfolios in Richtung modularer, robuster Plattformen umgestaltet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten für MRT-Geräte | -1.40% | National, budgetbeschränkte Trusts | Mittelfristig (2–4 Jahre) |

| Strenge UKCA/CE-Regulierungs- und HTA-Genehmigungsverfahren | -0.80% | National, Post-Brexit-Compliance | Kurzfristig (≤ 2 Jahre) |

| Mangel an Radiographen und MR-qualifizierten Physikern | -1.10% | National, akut in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Volatile globale Heliumversorgung beeinträchtigt die Betriebszeit | -0.60% | Auswirkungen auf die globale Lieferkette | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten für MRT-Geräte

Selbst mit Rahmenrabatten kann ein neuer 3-T-Scanner einschließlich Raumausbau 3,5 Millionen USD übersteigen, was die Kapitalbudgets kleinerer Bezirkskrankenhäuser belastet. Die Lebenszyklusökonomie verschlechtert sich weiter, wenn die Heliumpreise steigen, wie die Offenlegung von Oxford Instruments zeigt, dass Kryogenkosten im Jahr 2024 die MRT-Servicemargen schmälerten. Infrastrukturumrüstungen – HF-Abschirmung, Kühlerrüstungen und Kabelverlegung – erhöhen die Gesamtausgaben häufig um 35 %, was Trusts dazu zwingt, Ersatzbeschaffungen über den vom Hersteller empfohlenen 10-Jahres-Zeitraum hinaus aufzuschieben. Ein Sekundärmarkt-Ökosystem hat sich daher entwickelt, das zertifizierte generalüberholte 1,5-T-Systeme zu einem Drittel des Neupreises anbietet, obwohl Garantien für Betriebszeit und Software-Updates umstritten bleiben.

Strenge UKCA/CE-Regulierungs- und HTA-Genehmigungsverfahren

Die post-Brexit-Divergenz hat Hersteller dazu gezwungen, sowohl UKCA- als auch CE-Kennzeichnungen zu erwerben, was die Zertifizierungsprüfgebühren verdoppelt und die Markteinführungszeiten um bis zu neun Monate verlängert. Die Ausschüsse für Gesundheitstechnologiebewertung der dezentralisierten Verwaltungen fügen eine weitere Prüfebene hinzu und erfordern lokale klinische Wirksamkeitsdossiers vor der Kapitalzuweisung. Kleinere Hersteller von Spezialspulen und Kontrastmitteln sind unverhältnismäßig hohen Compliance-Belastungen ausgesetzt, was möglicherweise Innovationen bei Nebentechnologien einschränkt. Während Konvergenzmaßnahmen diskutiert werden, bestehen kurzfristige Reibungsverluste fort, die den Markteintritt von Nischenlösungen verlangsamen, die Workflow-Engpässe beheben könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: Geschlossene Systeme treiben Premium-Anwendungen voran

Geschlossene Systeme erwirtschafteten im Jahr 2025 einen Umsatz von 1,39 Milliarden USD, was 55,12 % des Marktes für Magnetresonanztomographie im Vereinigten Königreich entspricht, aufgrund ihrer überlegenen magnetischen Homogenität, die funktionelle Hirnkartierung, Spektroskopie und zeitaufgelöste Herzbildgebung unterstützt. Institutionelle Belege zeigen, dass geschlossene Plattformen Bewegungsartefakte bei pädiatrischen Sedierungsfällen reduzieren, ein entscheidender KPI für Trusts, die Bildwiederholungsraten benchmarken. Obwohl der Anschaffungspreis höher ist, zeigen Aufarbeitungszyklen, dass geschlossene Systeme einen Restwert behalten, der 25 % über dem offener Gegenstücke liegt, was Leasingstrategien beeinflusst. Bei mobilen Einsätzen werden logistische Kompromisse hinsichtlich Gewicht und Kühlung zunehmend durch diagnostische Vielseitigkeit und Patientendurchsatz ausgeglichen, was mobile Flottenoperatoren dazu veranlasst, geschlossene 1,5-T-Einheiten gegenüber leichteren, offenen Niedrigfeld-Alternativen zu bevorzugen.

Offene Designs, die typischerweise bei 0,3–0,5 T betrieben werden, erzielten im Jahr 2025 einen Umsatz von 1,14 Milliarden USD und werden bis 2031 voraussichtlich mit einer CAGR von 6,88 % wachsen, dem schnellsten aller Architekturkategorien. Die Wachstumsrate resultiert aus patientenzentrierten Faktoren wie der Minderung von Klaustrophobie und der Unterbringung adipöser Patienten, die in Gemeinschaftskrankenhäusern und Bildgebungszentren Anklang finden, die auf Komfortbewertungen konkurrieren. KI-basiertes Entrauschen verringert die Bildqualitätslücke zu geschlossenen Systemen und erweitert die klinischen Indikationen für offene Magnete über einfache orthopädische Scans hinaus. Da die Strategie des britischen Gesundheitsdienstes auf gemeinschaftsbasierte Diagnosezentren ausgerichtet ist, werden offene Plattformen wahrscheinlich Pilotfinanzierungen erhalten, doch ihr absoluter Marktanteilsgewinn bleibt durch Einschränkungen bei fortgeschrittenen Neuro- und Herzprotokollen begrenzt.

Nach Feldstärke: Niedrigfeld gewinnt trotz 1,5-T-Führerschaft an Bedeutung

Mittel-/Hochfeld-1,5-T-Scanner trugen im Jahr 2025 1,07 Milliarden USD bei, was 42,10 % der Marktgröße für Magnetresonanztomographie im Vereinigten Königreich entspricht, und bleiben der Eckpfeiler für routinemäßige Kopf-, Wirbelsäulen- und Bauchbildgebung. Das ausgereifte Workflow-Profil der Modalität, das reichhaltige Spuleninventar und das günstige Erstattungsprofil unterstützen eine Auslastungsrate, die in Hochvolumenzentren 22 Untersuchungen pro Tag übersteigt. Wirtschaftliche heliumsparende Aufrüstungen und Feldstärkenrampen für Hybridsysteme verlängern die Flottenlebensdauer und festigen die 1,5-T-Dominanz mittelfristig.

Niedrigfeld-Systeme bei oder unterhalb von 0,55 T erzielten einen Umsatz von 162 Millionen USD, werden jedoch mit einer CAGR von 6,19 % wachsen, angetrieben durch ihre Kompatibilität mit Plug-and-Play-Elektroinstallationen und Heliumunabhängigkeit. Pilotprogramme in Yorkshire zeigten, dass Niedrigfeld-Neuroprotokolle Schlaganfallkandidaten in Krankenwagen triagieren können und die Zeit bis zur Thrombolyse im Durchschnitt um sechs Minuten verkürzen. Anbieter-Roadmaps zeigen eine Pipeline von Mehrkernfähigkeiten für Niedrigfeld-Einheiten, die möglicherweise in die metabolische Bildgebung expandieren, die teure Kontrastmittel mit hohen Lizenzgebühren umgeht.

Am anderen Ende überschritten 3-T-Systeme im Jahr 2025 einen Umsatz von 920 Millionen USD und werden in tertiären und privaten Segmenten Marktanteile gewinnen, da ihre überlegene Signal-Rausch-Leistung in Verbindung mit Compressed-Sensing-Software Neuro-Untersuchungen in unter fünf Minuten ermöglicht. Ultrahochfeld-Plattformen bei 7 T und darüber bleiben eine Nische, sind aber strategisch bedeutsam. Die Nottingham-11,7-T-Initiative, die mit 52 Millionen USD finanziert wird, ist ein Beispiel für öffentlich-private Zusammenarbeit, die Spillover-Vorteile für inländische Magnetenhersteller und Kryogeniklieferanten mit sich bringt.

Nach Anwendung: Kardiologie beschleunigt sich, während Neurologie führt

Die neurologische Bildgebung machte im Jahr 2025 787 Millionen USD aus, was 31,10 % des Marktanteils für Magnetresonanztomographie im Vereinigten Königreich entspricht, und spiegelt die hohe Prävalenz von Demenz-, Multipler-Sklerose- und Epilepsiediagnosen wider. Funktionelle MRT- und Diffusionstensor-Protokolle werden für die präoperative Planung zur Routine, was die Nachfrage nach Geräten mit Mehrkanalspulen für den Kopf und fortschrittlichen Gradientendesigns antreibt. Das Rapid-Diagnostic-Centre-Modell von NHS England integriert Neuroimaging mit Genomik und Blutbiomarkern und positioniert die MRT als zentrales Bestätigungsinstrument für die Pfadtriage.

Die kardiale MRT erzielte einen Umsatz von 338 Millionen USD, wird jedoch mit einer CAGR von 6,05 % wachsen, dem schnellsten unter den Anwendungen. Die British Heart Foundation und die Gesellschaft für kardiovaskuläre MRT befürworten Leitlinienaktualisierungen, die MRT gegenüber CT bei Ischämie und Kardiomyopathien bevorzugen, was die Beschaffung von Scannern mit Weitbohrgeometrie und Bewegungskorrekturalgorithmen katalysiert. KI-gestützte Rekonstruktion reduziert Atemhaltenanforderungen und macht die Modalität für gebrechliche oder pädiatrische Patienten zugänglich. Muskuloskelettale und onkologische Indikationen trugen zusammen mehr als 600 Millionen USD bei, unterstützt durch die Nachfrage aus dem Sportmedizinbereich im Vorfeld der Europameisterschaften 2028 und expandierende Präzisionsonkologie-Studienpipelines, die auf Ganzkörper-Diffusionsprotokollen basieren.

Wettbewerbslandschaft

Siemens Healthineers, GE Healthcare und Philips erfassen zusammen etwa 60 % des Marktes für Magnetresonanztomographie im Vereinigten Königreich und nutzen dabei integrierte Hardware-plus-Software-Portfolios, landesweite Serviceteams und starke Anbieterfinanzierungsabteilungen. Das 313-Millionen-USD-Werk für trockengekühlte Magnete von Siemens in Oxford entwickelt heliumarme Kryostaten, die die Betriebskosten um 30 % senken – ein Differenzierungsmerkmal angesichts enger werdender NHS-Budgets. Die Zusammenarbeit von GE mit der Universität Manchester integriert Mehrkernspektroskopie-Fähigkeiten in ausgewählte 3-T-Modelle und spricht onkologische Forschungskonsortien an. Philips hat über seinen Innovationskorridor von Eindhoven nach Cambridge KI-gestützte Herzpakete beschleunigt, die 2025 eine NICE-Technologiebewertungsempfehlung erhielten.

Inländische Unternehmen besetzen strategische Nischen. Das supraleitende Magnetgeschäft von Tesla Engineering Ltd. mit Sitz in Storrington gewann den 52-Millionen-USD-Vertrag zum Bau des 11,7-T-Magneten für Nottingham und unterstreicht damit die souveräne Kompetenz bei Ultrahochfeld-Komponenten. Oxford Instruments liefert Kryogenzubehör und verfolgt gleichzeitig Heliumrückgewinnungsgestelle, die bestehende Flotten nachrüsten könnten. Hyperfine und United Imaging Healthcare umwerben aggressiv das Niedrigfeld- und Wertsegment, sehen sich jedoch regulatorischen Reibungsverlusten und Defiziten im Servicenetzwerk gegenüber.

Die Wettbewerbsdynamik verlagert sich in Richtung Gesamtbetriebskosten, wobei Trusts 30 % der Ausschreibungsgewichtung auf Metriken zur Service-Betriebszeit entfallen lassen. Anbieter bündeln nun KI-Lizenzen, Spulen, Kontrastmittelinjektorschnittstellen und Cloud-PACS-Zugänge in Abonnementmodellen, die unregelmäßige Kapitalbudgets in vorhersehbare Betriebsausgaben umwandeln. Strategische Allianzen mit Cloud-Dienstleistern liefern Edge-Computing-Ressourcen für die Inferenz auf dem Scanner und verwischen damit die Grenzen zwischen Geräte- und Softwareanbietern weiter.

Marktführer in der Branche für Magnetresonanztomographie im Vereinigten Königreich

Canon Medical Systems Corporation

GE Healthcare

Siemens Healthcare AG

Koninklijke Philips NV

Esaote SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: FUJIFILM Europe GmbH führte das neue FUJIFILM ECHELON Synergy ZeroHelium 1,5-T-MRT-System im Vereinigten Königreich ein. Diese Magnetresonanztomographie-Technologie der nächsten Generation bietet fortschrittliche klinische Leistung und eliminiert dabei vollständig den Einsatz von flüssigem Helium, einer knappen und kostspieligen natürlichen Ressource.

- Mai 2024: Siemens Healthineers eröffnete ein 313-Millionen-USD-Fertigungszentrum für heliumarme Magnete in Oxford und verdreifachte damit die europäische Produktionskapazität für trockengekühlte MRT-Systeme.

- April 2024: Die Universität Nottingham wählte Tesla Engineering Ltd. und Philips UK aus, um einen maßgeschneiderten 11,7-T-Scanner für die UKRI-finanzierte nationale Einrichtung zu entwickeln, ein 52-Millionen-USD-Projekt, das das leistungsstärkste MRT in Großbritannien liefern wird.

- Februar 2023: Canon Medical Systems führte seine Auto Scan Assist-Software, eine Software für künstliche Intelligenz (KI), ein, um den MRT-Untersuchungsworkflow zu optimieren. Die Software unterstützt die Radiologieabteilungen des Nationalen Gesundheitsdienstes (NHS) des Vereinigten Königreichs bei der Optimierung ihrer Planung von MRT-Untersuchungen und ermöglicht die automatisierte Schichtausrichtung für anatomische Strukturen.

Berichtsumfang für den Markt für Magnetresonanztomographie im Vereinigten Königreich

Gemäß dem Umfang des Berichts ist die Magnetresonanztomographie eine medizinische Bildgebungstechnik, die in der Radiologie eingesetzt wird, um Bilder der Anatomie und der physiologischen Prozesse des Körpers zu erzeugen. Diese Bilder werden weiter verwendet, um Anomalien im Körper zu diagnostizieren und zu erkennen. Der Markt für Magnetresonanztomographie im Vereinigten Königreich ist segmentiert nach Architektur (geschlossene MRT-Systeme und offene MRT-Systeme), Feldstärke (Niedrigfeld-MRT-Systeme, Hochfeld-MRT-Systeme sowie Sehr-Hochfeld-MRT-Systeme und Ultrahochfeld-MRT-Systeme), Anwendung (Onkologie, Neurologie, Kardiologie, Gastroenterologie, Muskel-Skelett-System und sonstige Anwendungen). Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Geschlossene MRT-Systeme |

| Offene MRT-Systeme |

| Niedrigfeld (≤0,55 T) |

| Mittel-/Hochfeld (1,5 T) |

| Sehr-Hochfeld (3 T) |

| Ultrahochfeld (7 T+) |

| Neurologie |

| Onkologie |

| Muskel-Skelett-System |

| Kardiologie |

| Gastroenterologie |

| Sonstige Anwendungen |

| Nach Architektur | Geschlossene MRT-Systeme |

| Offene MRT-Systeme | |

| Nach Feldstärke | Niedrigfeld (≤0,55 T) |

| Mittel-/Hochfeld (1,5 T) | |

| Sehr-Hochfeld (3 T) | |

| Ultrahochfeld (7 T+) | |

| Nach Anwendung | Neurologie |

| Onkologie | |

| Muskel-Skelett-System | |

| Kardiologie | |

| Gastroenterologie | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Magnetresonanztomographie im Vereinigten Königreich im Jahr 2026?

Die Marktgröße für Magnetresonanztomographie im Vereinigten Königreich beträgt im Jahr 2026 2,66 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate der Nachfrage nach MRT-Geräten im Vereinigten Königreich in den nächsten fünf Jahren?

Die Nachfrage wird voraussichtlich mit einer CAGR von 5,23 % steigen und bis 2031 einen Umsatz von 3,43 Milliarden USD erreichen (2026–2031).

Welches MRT-Anwendungssegment wächst am schnellsten in den NHS-Trusts?

Die kardiale Bildgebung weist die höchste Wachstumsdynamik auf und entwickelt sich bis 2031 mit einer CAGR von 6,05 %, angetrieben durch Forschungsinvestitionen der British Heart Foundation.

Warum gewinnen Niedrigfeld-MRT-Systeme im Vereinigten Königreich an Aufmerksamkeit?

Niedrigfeld-Plattformen ermöglichen mobile und Point-of-Care-Bildgebung, die Versorgungslücken im ländlichen Raum schließt, und arbeiten mit wenig oder keinem Helium, was die gesamten Betriebskosten senkt.

Was treibt den Wechsel von 1,5-T- zu 3-T-Scannern in England voran?

Die zentralisierte NHS-Beschaffung bevorzugt 3-T-Systeme, da sie Wiederholungsscans reduzieren, die diagnostische Sicherheit in der Neurologie und Onkologie verbessern und effektiv mit KI-Rekonstruktionswerkzeugen kombiniert werden können, die Scanzeiten verkürzen.

Wie gehen Hersteller mit Herausforderungen bei der Heliumversorgung um?

Führende Anbieter investieren in trockengekühlte und heliumarme Magnetdesigns, wie das neue Oxford-Werk von Siemens Healthineers zeigt, das sich auf heliumeffiziente Kryostaten konzentriert.

Seite zuletzt aktualisiert am: