Marktgröße und Marktanteil der Magnetresonanztomographie (MRT)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.92 Milliarden US-Dollar |

| Marktgröße (2031) | 14.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.07% CAGR |

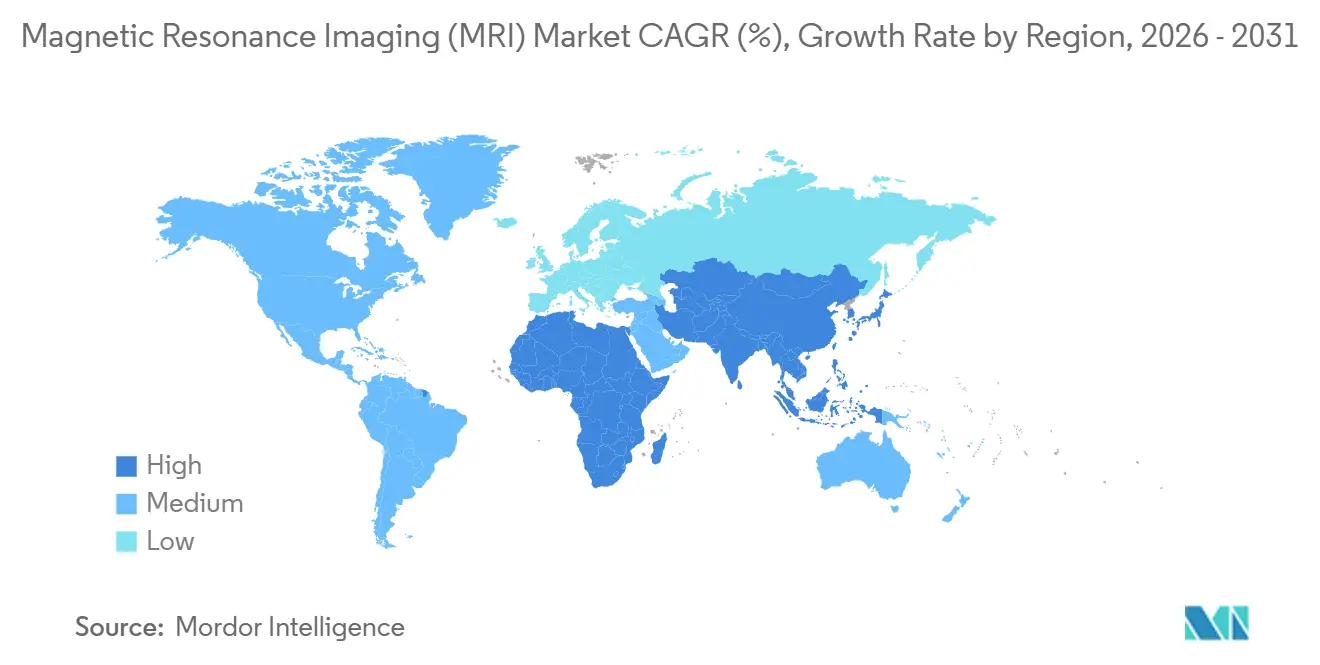

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

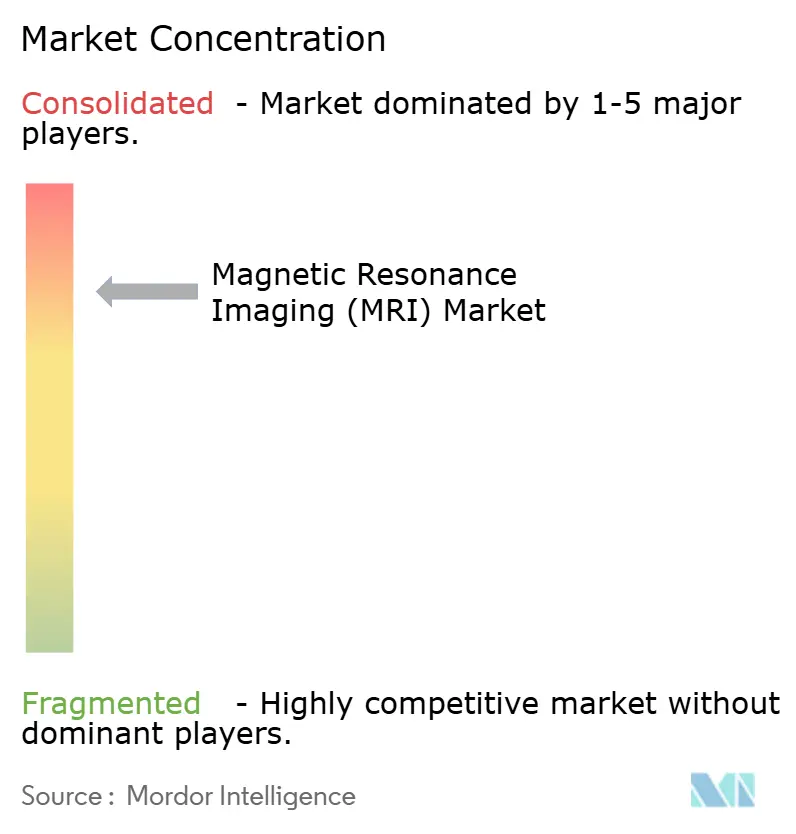

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Magnetresonanztomographie (MRT) von Mordor Intelligence

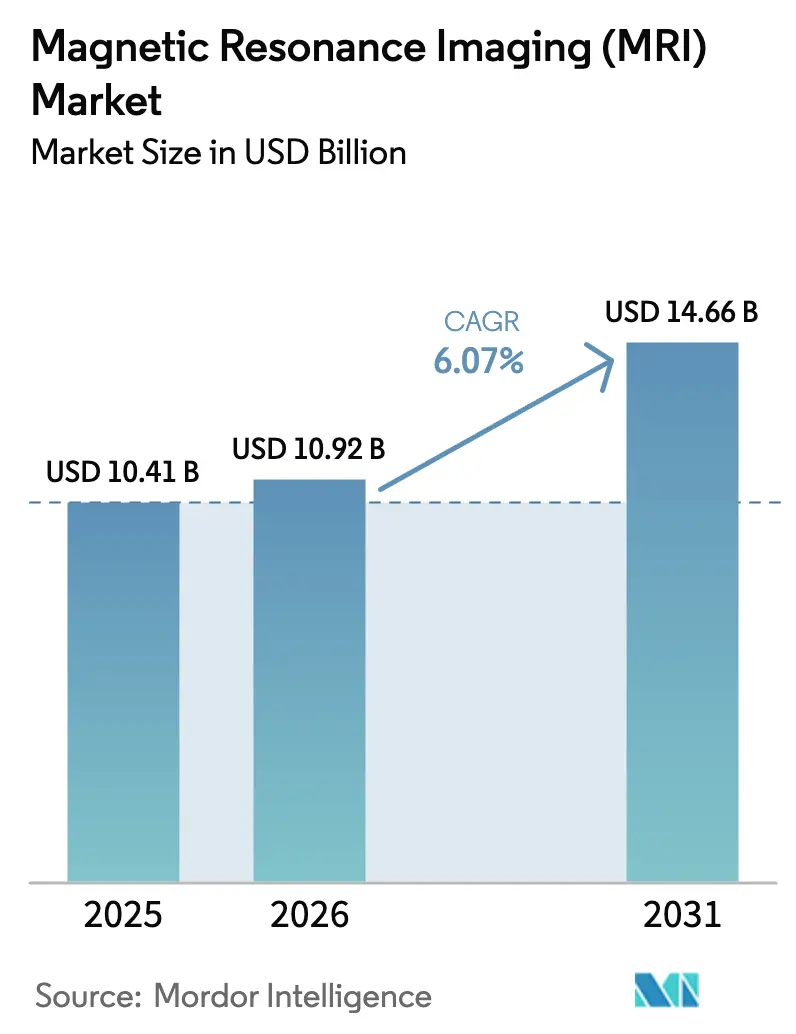

Die Marktgröße für Magnetresonanztomographie wird für 2025 auf 10,41 Milliarden USD, für 2026 auf 10,92 Milliarden USD geschätzt und soll bis 2031 14,66 Milliarden USD erreichen, mit einem CAGR von 6,07 % von 2026 bis 2031.

Schnellere softwaregesteuerte Rekonstruktion, heliumfreie Magnete und portable Niedrigfeld-Plattformen senken die Betriebskosten und erweitern die klinischen Einsatzbereiche von akademischen Krankenhäusern bis hin zu mobilen Einheiten im ländlichen Raum. Regulatorische Zulassungen für Point-of-Care-Systeme und KI-Algorithmen wandeln einst experimentelle Konzepte in erstattungsfähige Standards um, während alternde Bevölkerungen und die Überwachung chronischer Erkrankungen das Untersuchungsvolumen weiter antreiben. Die Anbieterstrategie verlagert sich hin zu aufrüstbarer Hardware und abonnementbasierter Software, die es Einrichtungen ermöglicht, Ersatzzyklen zu verlängern, ohne die Bildqualität zu beeinträchtigen – selbst wenn Heliumversorgungsengpässe und Personalherausforderungen operative Gegenwindbedingungen schaffen.

Wichtigste Erkenntnisse des Berichts

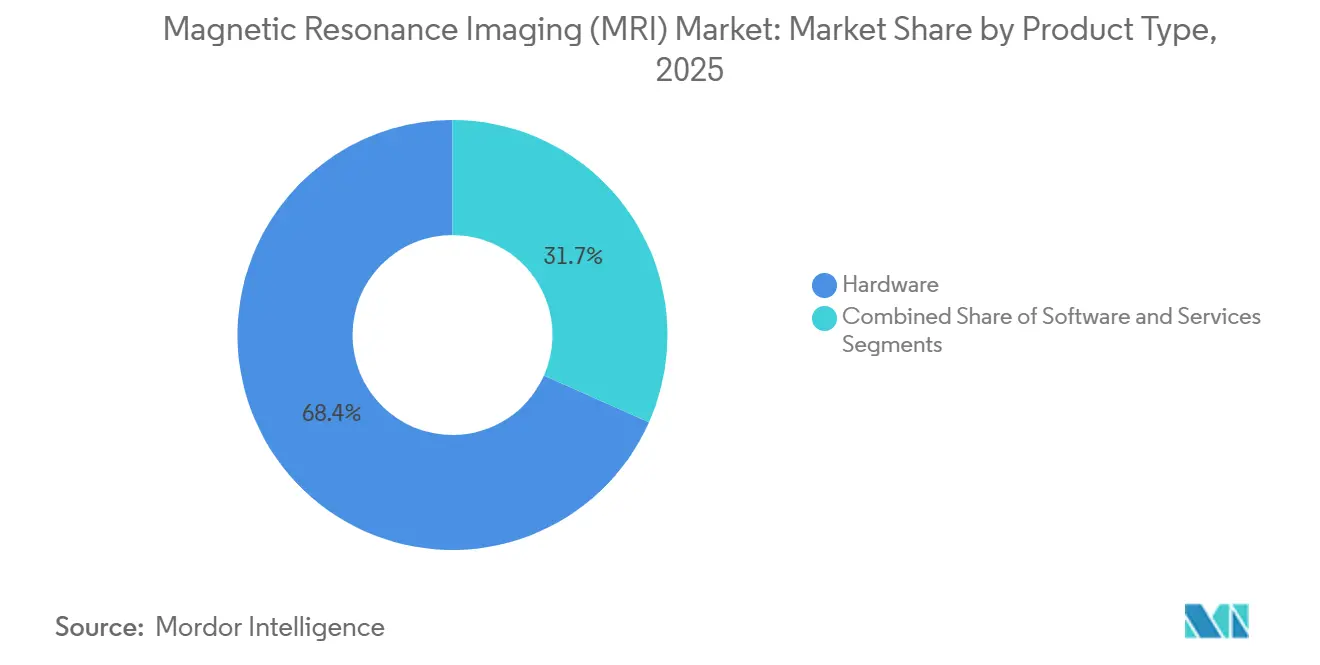

- Nach Produkttyp führte Hardware im Jahr 2025 mit einem Umsatzanteil von 68,35 %, während Software bis 2031 voraussichtlich mit einem CAGR von 10,55 % wachsen wird.

- Nach Architektur hielten geschlossene Systeme 74,24 % der Basis im Jahr 2025, während offene Systeme bis 2031 voraussichtlich mit einem CAGR von 8,34 % wachsen werden.

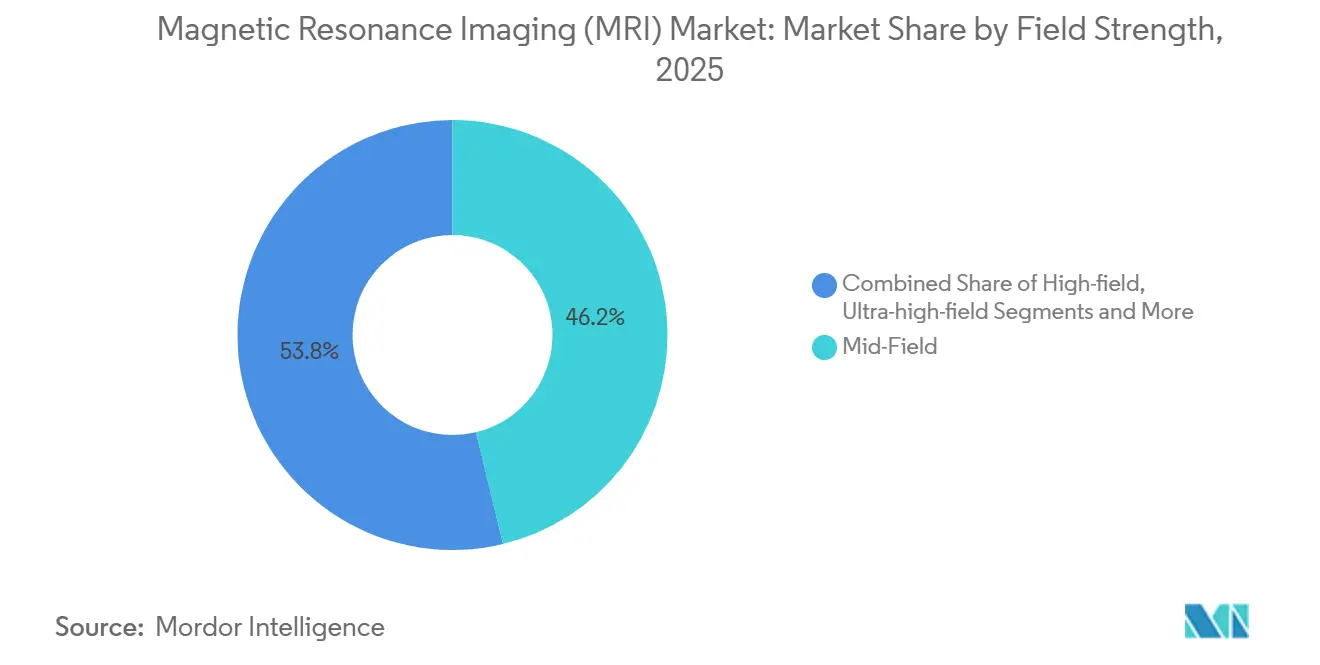

- Nach Feldstärke entfielen auf Mittelfeld-Scanner im Jahr 2025 ein Anteil von 46,23 %; Hochfeld-3-T-Systeme sollen mit einem CAGR von 7,25 % expandieren.

- Nach Anwendung erzielte die Neurologie im Jahr 2025 einen Umsatzanteil von 33,75 %, während die Kardiologie bis 2031 voraussichtlich mit einem CAGR von 8,02 % wachsen wird.

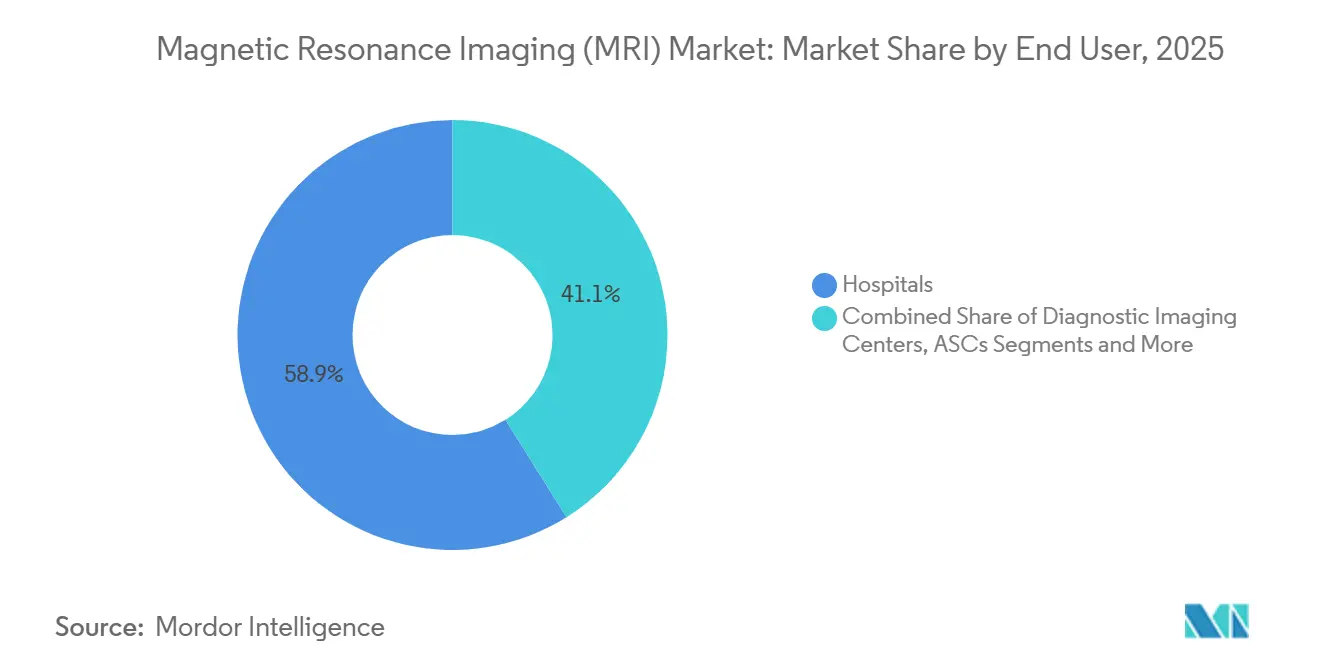

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 58,89 %, doch ambulante chirurgische Zentren dürften mit einem CAGR von 9,03 % wachsen.

- Nach Geografie trug Nordamerika im Jahr 2025 37,86 % des Umsatzes bei, während der asiatisch-pazifische Raum bis 2031 einen CAGR von 8,91 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Magnetresonanztomographie (MRT)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Bildgebung bei chronischen Erkrankungen | +1.2% | Nordamerika, Europa, alternde Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerungsbasis | +1.0% | Japan, Deutschland, Italien, US-Sunbelt-Staaten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Hochfeld-MRT-Innovationen | +1.3% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Heliumfreie, aufrüstbare Magnetplattformen | +0.9% | Heliumimportabhängige Regionen in Nahost und Afrika sowie Südostasien | Mittelfristig (2–4 Jahre) |

| Portable/Point-of-Care-Niedrigfeld-MRT | +0.8% | Ländliche USA, Städte der zweiten und dritten Kategorie im asiatisch-pazifischen Raum, Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Ausbreitung ambulanter Bildgebungszentren | +0.7% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Bildgebung bei chronischen Erkrankungen

Nicht übertragbare Krankheiten verursachten im Jahr 2024 74 % der weltweiten Todesfälle, was Kliniker dazu veranlasst, das strahlenfreie Profil der MRT für die wiederholte Überwachung zu bevorzugen. Kardiale MRT verdrängt nuklearmedizinische Belastungstests, nachdem Studien gezeigt haben, dass gadoliniumverstärkte Protokolle falsch-positive Befunde um 40 % reduzieren.[1]Steve R. Ommen, „Leitlinie 2024 der AHA/ACC/AMSSM/HRS/PACES/SCMR zum Management der hypertrophen Kardiomyopathie”, Circulation, ahajournals.org Onkologieteams verlassen sich nun auf diffusionsgewichtete und dynamisch kontrastmittelverstärkte Sequenzen, um das Therapieansprechen früher zu verfolgen, als CT anatomische Veränderungen aufzeigen kann. Neurologen nutzen 7-T-Systeme, um Läsionen zu visualisieren, die bei 1,5 T unsichtbar sind, und integrieren MRT als lebenslange Biomarker-Plattform statt als einmalige Diagnostik. Diese klinische Migration verankert wiederkehrende Volumina im Markt für Magnetresonanztomographie.

Wachsende geriatrische Bevölkerungsbasis

Die Bevölkerung ab 65 Jahren wird weltweit voraussichtlich bis Ende der 2070er Jahre 2,2 Milliarden erreichen. Bis Mitte der 2030er Jahre wird prognostiziert, dass es 265 Millionen Personen im Alter von 80 Jahren oder älter geben wird.[2]Abteilung für Wirtschaftliche und Soziale Angelegenheiten der Vereinten Nationen, „Weltbevölkerungsaussichten 2024: Zusammenfassung der Ergebnisse”, Vereinte Nationen, un.org Die Nachfrage nach orthopädischer MRT nimmt zu, da Chirurgen präzise Gelenkbilder vor Gelenkersatzoperationen benötigen, und die Prävalenz von Demenz verdoppelt sich alle zwei Jahrzehnte, was amyloidempfindliche Sequenzen zur Steuerung der 2024 zugelassenen krankheitsmodifizierenden Medikamente erfordert. Ältere Patienten bevorzugen MRT gegenüber CT, um ionisierende Strahlung zu vermeiden, obwohl Gebrechlichkeit die Aufnahmezeit verlängert, was KI-beschleunigte Protokolle zur Aufrechterhaltung des Durchsatzes unerlässlich macht. Diese Faktoren vergrößern gemeinsam den Markt für Magnetresonanztomographie.

KI-gestützte Hochfeld-MRT-Innovationen

Deep-Learning-Rekonstruktion verkürzt Gehirn- und Wirbelsäulen-Scanzeiten um bis zu 60 %, während eine diagnostische Konfidenz von >95 % aufrechterhalten wird, wie 2024 mit Siemens Deep Resolve gezeigt wurde.[3]Siemens Healthineers, „Deep Resolve: Unübertroffene Geschwindigkeit in der MRT”, Siemens Healthineers, siemens-healthineers.com Canons AiCE nutzt 10 Millionen annotierte Bilder, um sub-1-mm-isotrope Muskel-Skelett-Studien ohne zusätzliche Scanzeit zu liefern. GEs AIR Recon DL verarbeitet den k-Raum direkt und stellt zuvor durch Bewegung verlorenes Signal wieder her. Diese Werkzeuge ermöglichen es einem 1,5-T-Magneten, nahezu 3-T-Leistung zu emulieren, und verlagern die Differenzierung im Markt für Magnetresonanztomographie von der Magnetstärke zur Algorithmenstärke.

Heliumfreie, aufrüstbare Magnetplattformen

Der Spotpreis für Helium überstieg im Jahr 2024 infolge geopolitischer Versorgungsschocks 30 USD pro Liter und verdreifachte die Nachfüllkosten. Siemens DryCool eliminierte 1.500 Liter pro System und spart jährlich 50.000 USD. Philips BlueSeal reduziert Helium auf 7 Liter und ermöglicht Standorte ohne Kryogeninfrastruktur. GEs Freelium-Nachrüstung verlängert die Nachfüllintervalle auf ein Jahrzehnt. Diese Fortschritte senken die Betriebskosten und beschleunigen Aufrüstungen, was die Expansion des Marktes für Magnetresonanztomographie stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Servicekosten | -0.8% | Preissensible Märkte im asiatisch-pazifischen Raum und in Nahost und Afrika | Langfristig (≥ 4 Jahre) |

| Gegenwind durch Erstattungsdruck | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Unsicherheit in der Heliumversorgung | -0.4% | Heliumimportabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten MRT-Technologen und Radiologen | -0.5% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Servicekosten

Ein 3-T-System hat einen Listenpreis von 2,5–3 Millionen USD, und der jährliche Service kann 300.000 USD übersteigen. Der Bau für HF-Abschirmung fügt weitere 500.000–1 Million USD hinzu und verlängert die Amortisationszeit in Regionen mit geringem Volumen auf ein Jahrzehnt. Selbst eine portable Einheit für 500.000 USD benötigt drei Jahre bei acht Scans pro Tag, um die Gewinnschwelle zu erreichen. Pay-per-Scan-Leasingmodelle helfen, erfordern jedoch einen konstanten Patientenstrom, was die Marktakzeptanz der Magnetresonanztomographie in budgetbeschränkten Regionen hemmt.

Gegenwind durch Erstattungsdruck

Das CMS kürzte den Ärztegebührenplan 2025 um 2,83 % und reduzierte MRT-Zahlungen um 15–30 USD pro Untersuchung. Der britische NHS hielt die Bildgebungsbudgets trotz 12 % höherer Überweisungen konstant, was die Wartezeiten verlängert. Vorabgenehmigungshürden privater Versicherer verzögern Untersuchungen und reduzieren das Volumen um rund 8 %. Anbieter reagieren mit der Betonung von Untersuchungen mit höherem Schweregrad, die niedrigere Margen ausgleichen, doch der Preisdruck lastet weiterhin auf dem Markt für Magnetresonanztomographie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Software beschleunigt die Umsatzexpansion

Der Softwareumsatz ist bis 2031 auf einen CAGR von 10,55 % ausgerichtet – mehr als doppelt so hoch wie das Hardwarewachstum –, da Cloud-PACS und KI-Rekonstruktion den Wert von Geräten auf Abonnements verlagern. Hardware dominierte im Jahr 2025 noch immer mit 68,35 % des Marktanteils für Magnetresonanztomographie, gestützt durch einen installierten Bestand von mehr als 40.000 Scannern. Software-Add-ons wie GE AIR Recon DL, zum Preis von 150.000 USD, ermöglichen es Kliniken, Magnetaufrüstungen im Wert von 2 Millionen USD aufzuschieben und dabei vergleichbare Bildqualität zu erzielen. Die Marktgröße für Magnetresonanztomographie im Bereich Dienstleistungen ist stabil, verzeichnet jedoch Margenerosion, da heliumfreie Designs die Wartungskosten für Kryogene senken.

Anbietergeschäftsmodelle konzentrieren sich nun auf wiederkehrende Einnahmen: Philips SmartSpeed und Siemens syngo.via bieten kontinuierliche Algorithmusaktualisierungen und Cloud-Speicher im Rahmen mehrjähriger Verträge an. Diese Vereinbarung sichert vorhersehbare Cashflows und zerstreut disruptive reine Softwareanbieter, die Algorithmen direkt an Anbieter lizenzieren. Hardwareinnovationen konzentrieren sich auf modulare, aufrüstbare Designs wie Canons Vantage Orian 3 T, die Erneuerungszyklen von 10 auf fünf Jahre verkürzen und Ausgaben an klinische Innovationen anpassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Architekturtyp: Offene Systeme erleichtern den Patientenzugang

Geschlossene Scanner erzielten 2025 74,24 % des Umsatzes aufgrund überlegener Feldhomogenität, doch offene Systeme dürften jährlich mit 8,34 % wachsen, da bariatrische und klaustrophobische Patientengruppen zunehmen. Klaustrophobie verursacht bei 10–15 % der Untersuchungen unvollständige Scans, die häufig eine Sedierung erfordern, die 500–1.000 USD pro Fall hinzufügt. Offene C-förmige Magnete lindern Angstzustände, reduzieren Scanausfälle um 60 % und ermöglichen die Untersuchung von Patienten mit mehr als 160 kg. Auf Extremitäten spezialisierte Systeme wachsen in sportmedizinischen Kliniken, wo ein Preis unter 1 Million USD in das Praxisbudget passt.

Mobile 1,5-T-Anhänger und wagenbasierte 0,064-T-Einheiten wie Hyperfine Swoop erweitern den Zugang in abgelegenen Regionen. FDA- und IAC-Validierungen, die 2024 gesichert wurden, beseitigten die Unsicherheit bei den Kostenträgern und ermöglichten die Medicare-Abdeckung sowie eine Katalysierung der Nachfrage. Da Krankenhäuser Flotten zusammenstellen – ein geschlossenes 3-T-Gerät, ein offenes pädiatrisches Gerät, eine portable Intensivstation-Einheit – werden Architekturentscheidungen im Markt für Magnetresonanztomographie anwendungsspezifisch statt monolithisch.

Nach Feldstärke: 3 T gewinnt an Dominanz

Mittelfeld-Geräte (0,5–1,5 T) hielten 2025 einen Anteil von 46,23 %, was ihre universelle Einsatzfähigkeit widerspiegelt. Hochfeld-3-T-Scanner sollen mit einem CAGR von 7,25 % expandieren, gestützt durch Kardiologie- und Prostataprotokolle, die schnellere und feinere Auflösung bevorzugen. KI-Rekonstruktion ermöglicht es 1,5-T-Systemen, 3-T-Bildqualität zu imitieren, jedoch bei längeren Scanzeiten, was den Durchsatz in stark frequentierten Zentren begrenzt. Portable Niedrigfeld-Einheiten erschließen Notfall- und ländliche Nischen, und weniger als 100 Ultrahochfeld-7-T-Systeme sind weiterhin in akademischen Labors für Epilepsie- und Multiple-Sklerose-Studien konzentriert.

Anbieter sichern sich durch Aufrüstungspfade ab: Philips Ingenia Elition kann vor Ort von 1,5 T auf 3 T umgerüstet werden, sodass Kunden die Magnetstärke an sich entwickelnde Erstattungs- und klinische Anforderungen anpassen können. Diese Flexibilität unterstützt den Ersatz im Markt für Magnetresonanztomographie und begrenzt gleichzeitig das anfängliche Kapitalrisiko.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kardiologie führt das Wachstum an

Die Neurologie blieb 2025 das größte Segment, doch die kardiale MRT ist der Wachstumsmotor mit einem angestrebten CAGR von 8,02 % bis 2031. Das Amerikanische Kollegium für Kardiologie erteilte der kardialen MRT eine Klasse-I-Empfehlung für Myokarditis und Klasse-IIa für die Beurteilung koronarer Ischämie, was das adressierbare Volumen um rund 2 Millionen jährliche US-Untersuchungen erweitert. Parametrisches Mapping und Stressperfusionsprotokoll erzielen 800–1.500 USD pro Untersuchung, übertreffen routinemäßige Gehirn- oder Wirbelsäulenscans im Preis und verbessern die Margen für Bildgebungszentren.

Die Muskel-Skelett-Bildgebung profitiert von KI-gestützter Knorpel- und Bandsegmentierung, die die Befundung um 40 % beschleunigt, während die Onkologie mit DWI- und DCE-Sequenzen expandiert, die das Therapieansprechen frühzeitig erkennen. Brust-MRT gewann nach dem US-amerikanischen Dichtebenachrichtigungsmandat 2024 an Dynamik und beschleunigte das ergänzende Screening-Volumen. Dieser reichhaltigere Fallmix erhöht die durchschnittliche Erstattung in der Marktgröße für Magnetresonanztomographie nach Anwendungen.

Nach Endnutzer: Ambulante Zentren gewinnen an Dynamik

Krankenhäuser behielten 2025 einen Umsatzanteil von 58,89 %, doch ambulante chirurgische Zentren sind auf einen CAGR von 9,03 % ausgerichtet, da orthopädische und Wirbelsäuleneingriffe in kosteneffiziente Einrichtungen verlagert werden. Von Private Equity unterstützte Bildgebungsketten nutzen Netzwerkskalierung für Geräterabatte und die gemeinsame Nutzung von Radiologen. Forschungseinrichtungen, obwohl umsatzmäßig klein, beeinflussen die Einführung von KI- und 7-T-Protokollen, die sich später in die Routineversorgung ausbreiten.

Die veterinärmedizinische Nachfrage entsteht, da die Haustierversicherungsdurchdringung in den USA auf 4 % steigt, mit dedizierten offenen 1,5-T-Systemen, die in Spezialkliniken installiert werden. Portable MRT dezentralisiert die Bildgebung weiter in Notfallkliniken und Pflegeeinrichtungen und erweitert die Endnutzerbasis im Markt für Magnetresonanztomographie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika lieferte 2025 37,86 % des weltweiten Umsatzes und profitierte von akademischen Forschungszentren und der frühen klinischen Einführung von 7-T-Geräten. Dennoch fördern CMS-Kürzungen und standortneutrale Zahlungen eine Verlagerung der Volumina zu freistehenden Zentren, was die Umsatzverteilung verändert. Kanadas öffentlich-private Partnerschaften verkürzten die Wartezeiten um bis zu 20 %, während mexikanische Grenzkliniken US-Patienten mit 40–60 % niedrigeren Preisen anlocken.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet im Markt für Magnetresonanztomographie mit einem prognostizierten CAGR von 8,91 %. United Imaging Healthcare Co., Ltd. installierte bis 2024 mehr als 200 uMR Omega 3-T-Scanner und nutzte dabei Preisvorteile von 30–40 % gegenüber westlichen Wettbewerbern. Indiens Zuweisung von 6,9 Milliarden USD für Ayushman Bharat lenkt neue Installationen in Bezirkskrankenhäuser und verkürzt Überweisungsverzögerungen. Japans Medianalter von 49 Jahren und der Fokus auf Neurologie verankern die Hochfeldnachfrage, während Südkorea auf KI-Algorithmen setzt, die auf lokale Bevölkerungsmerkmale abgestimmt sind. Australien stellte 500 Millionen AUD (330 Millionen USD) für Radiologieaufrüstungen bereit, mit Schwerpunkt auf 3-T-Geräten.

In Europa verschärfen budgetbegrenzte nationale Systeme die Vorabgenehmigung und verlängern die Ersatzzyklen. Deutschlands gesetzliche Krankenversicherer schränkten MRT-Indikationen ein und reduzierten das Volumen 2024 um 5–8 %. Das flache Bildgebungsbudget des britischen NHS trotz steigender Überweisungen verlängert die Warteschlangen. Südeuropa setzt portable Einheiten für dünn besiedelte Regionen ein, um den Zugang ohne vollständige Installationen zu verbessern. Der Nahe Osten kauft 3-T- und 7-T-Systeme für neue Tertiärkrankenhäuser, während Afrika südlich der Sahara aufgrund dünner Infrastruktur stark auf mobile Anhänger angewiesen ist. Südamerikanische Märkte agieren vorsichtig, gehemmt durch Währungsschwankungen und Importzölle, die gebrauchte Geräte gegenüber Neukäufen bevorzugen.

Regulatorisches Umfeld

MRT-Systeme und zugehöriges Zubehör werden weiterhin durch Medizinprodukterichtlinien und MRT-spezifische Konsensnormen geprägt, die sich auf Sicherheitskennzeichnung, elektromagnetische Verträglichkeit und die zulässigen Angaben der Anbieter zur klinischen Leistung auswirken. Im Jahr 2026 erhielt die Sicherheitskennzeichnung für MRT-Umgebungen mit EN IEC 62570:2026-01 (gültig ab 1. Januar 2026) einen aktualisierten Bezugspunkt, während EN IEC 60601-2-33:2026, gültig ab 1. Juni 2026, die Anforderungen an Konformität und Beschaffungsspezifikationen für MR-Geräte verstärkte.

Auch bei Software und KI in radiologischen Arbeitsabläufen verschärft sich die regulatorische Aufmerksamkeit. In den Vereinigten Staaten veröffentlichte die FDA eine mit Wirkung zum 17. Juni 2026 gültige finale Verordnung, die auf maschinellem Lernen basierende quantitative Bildgebungssoftware für die Radiologie mit vorab festgelegten Änderungskontrollplänen in Klasse II (spezielle Kontrollen) einstuft, was Lebenszyklus-Updates innerhalb eines definierten Kontrollrahmens unterstützt. Europa arbeitet weiterhin primär im Rahmen der EU-Medizinprodukteverordnung (MDR) (EU) 2017/745, begleitet von laufenden Reformvorschlägen 2025/2026, die auf eine bessere Koordination und erweiterte Kapazitäten der Expertengremien abzielen und die Zertifizierungszeitpläne sowie die Nachweisanforderungen für MRT-Hardware und Software-als-Medizinprodukt-Komponenten beeinflussen.

Wettbewerbslandschaft

Siemens Healthineers, GE Healthcare, Philips und Canon Medical kontrollierten im Jahr 2025 einen Großteil des Umsatzes, was auf eine hohe Konzentration im Markt für Magnetresonanztomographie hinweist. Chinesische Anbieter United Imaging Healthcare Co., Ltd., Mindray und Neusoft gewinnen in preissensiblen Regionen mit 30–40 % Rabatten und inländischen Servicenetzwerken Marktanteile. Etablierte Anbieter reagieren mit Software-Ökosystemen – Siemens syngo.via und GE Edison – die Nutzer in Abonnementmodelle einbinden, die KI, Visualisierung und Cloud-Archivierung verbinden.

Heliumfreie Magnete, einst ein Differenzierungsmerkmal, sind nun Standard: Siemens DryCool, Philips BlueSeal und GE Freelium eliminieren alle Kryogen-Nachfüllungen. Die Strategie konvergiert auf Modularität; Canons Vantage Orian tauscht Gradientenspulen aus, ohne Magnete zu ersetzen, und halbiert die Erneuerungszyklen. Softwareorientierte Unternehmen wie Arterys und Subtle Medical lizenzieren FDA-zugelassene Algorithmen direkt und fragmentieren Wertschöpfungsketten. Patentanmeldungen zeigen, dass Siemens 2024 47 KI-MRT-Patente mit Schwerpunkt auf automatisierter Planung und Bewegungskorrektur eingereicht hat, was den algorithmischen Wettbewerb unterstreicht. Die regulatorische Klarheit zu Software als Medizinprodukt, die die FDA 2024 herausgegeben hat, beschleunigt die kommerzielle Einführung von KI-Tools und verwischt die Grenzen zwischen Hardware- und Softwareanbietern.

Marktführer im Bereich Magnetresonanztomographie (MRT)

Canon Medical Systems Corporation

GE Healthcare

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klare Chance entsteht durch die engere Verknüpfung von schnellerer Akquisition, reduzierter Kontrastmittelabhängigkeit und Workflow-Automatisierung, wobei Hardware-Roadmaps zunehmend an Software-Upgrades statt an vollständige Systemersetzungen gekoppelt sind. Mehrere US-FDA-510(k)-Zulassungen im Jahr 2026 bei GE HealthCare, Siemens Healthineers, Philips und Fujifilm deuten auf einen anhaltenden Ersatz- und Aufrüstungszyklus bei 1,5T- und 3T-Plattformen sowie auf eine höhere Attach-Rate für Deep-Learning-Rekonstruktion und Workflow-Funktionen als abrechenbare Leistungsdifferenzierer hin. Philips Titanion, auf der ISMRM 2026 mit ultrahoher Gradientenleistung (150 mT/m) vorgestellt, weist ebenfalls auf eine Nachfrage nach quantitativer und Ganzkörper-Biomarker-Bildgebung hin, bei der sich Zentren durch fortschrittliche Protokolle differenzieren.

Kontrastmittelsparende kardiale MRT ist ein weiterer praktischer Adoptionshebel für neue Protokollpakete und KI-Erweiterungen. Im Juli 2026 berichtete eine prospektive multizentrische Studie der University of Oxford, dass Virtual Native Enhancement (VNE)-KI bei zwei Drittel der Herzinfarktpatienten eine kontrastmittelverstärkte kardiale MRT ohne Farbstoffinjektion nachbilden könne, was einen skalierbareren Weg für den ambulanten Einsatz und für Patienten mit Kontrastmittelbeschränkungen schafft. Auf der Angebotsseite unterstützen Nachhaltigkeit und vereinfachte Infrastruktur zusätzliche Installationsumgebungen. Siemens Healthineers plant eine 56.000 Quadratmeter große MRT-Produktionsanlage in Oxfordshire, die sich auf die DryCool-Technologie konzentriert (Heliumreduktion von 1.500 Litern auf unter einen Liter), was mit Beschaffungsprogrammen übereinstimmt, die eine geringere Standortvorbereitungsbelastung und Widerstandsfähigkeit gegenüber Schwankungen der Heliumversorgung priorisieren, insbesondere für mobile und verteilte Bildgebungsnetzwerke.

Aktuelle Branchenentwicklungen

- Juli 2026: Canon Medical Systems erhielt die US-FDA-510(k)-Zulassung für eine Vantage Fortian/Orian 1,5T-MRT-Systemkonfiguration mit AiCE-Rekonstruktion, was den Vorstoß zur Nutzung von Deep Learning zur Verbesserung von Bildqualität und Durchsatz bei Mid-Field-Installationen unterstreicht. Die Zulassung unterstützt Krankenhäuser und ambulante Bildgebungszentren dabei, 1,5T-Plattformen als aufrüstbare, softwaredefinierte Anlagen neu zu positionieren, während gleichzeitig Kapitalbeschränkungen berücksichtigt werden.

- Juli 2025: Philips erhielt die US-FDA-510(k)-Zulassung für SmartSpeed Precise, eine Dual-KI-Deep-Learning-Rekonstruktionssoftware für 1,5T- und 3T-MRT-Systeme. Dieser Meilenstein stärkt die Software-Attach-Möglichkeiten über gemischte installierte Basen hinweg und beschleunigt den Übergang zu abonnementähnlichen Upgrades, die die Produktivität verbessern, ohne dass ein Magnetaustausch erforderlich ist.

- Dezember 2024: Philips stellte ein heliumfreies MRT-System der nächsten Generation namens BlueSeal vor, integriert mit KI-gestütztem Smart Reading, das die Roadmap zur Heliumminimierung auf die routinemäßige klinische Bildgebung ausweitet. Diese Richtung unterstützt Käufer, die eine geringere Kühlmittelabhängigkeit und einfachere Standortanforderungen suchen, und entspricht gleichzeitig dem betrieblichen Druck, Untersuchungszeiten zu verkürzen und Wiederholungsscans zu reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus MRT-Systemen, die für die klinische Bildgebung beim Menschen eingesetzt werden, einschließlich fester, mobiler, geschlossener, offener und patientennaher Scanner, sowie damit verbundene MRT-Software und -Dienstleistungen, die als Teil der MRT-Lösung verkauft werden.

Ausgeschlossen aus dem Geltungsbereich: Wir erfassen keine veterinärmedizinische MRT, keine aufgearbeiteten oder gemieteten Geräte, keine separat verkauften Serviceverträge und keine als eigenständiges Zubehör verkauften Spulen.

Übersicht der Segmentierung

- Nach Architektur

- Geschlossene MRT-Systeme

- Offene MRT-Systeme

- Portable/Point-of-Care-MRT-Systeme

- Nach Feldstärke

- Niedrigfeld-MRT-Systeme (≤0,5 T)

- Mittelfeld-MRT-Systeme (1,0 T – 1,5 T)

- Hochfeld-MRT-Systeme (3 T)

- Ultrahochfeld- und Sehr-Hochfeld-MRT-Systeme (>3 T)

- Nach Mobilität

- Stationäre Raumsysteme

- Mobile anhängerbasierte Systeme

- Nach Anwendung

- Neurologie

- Onkologie

- Kardiologie

- Muskel-Skelett-System

- Gastroenterologie und Hepatologie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Ambulante chirurgische Zentren

- Akademische und Forschungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

Um die Ausgangsbasis festzulegen, sammelten wir zunächst öffentliche Daten, die zur Erklärung der MRT-Nachfrage, der Kapazitäten im Gesundheitswesen und der regionalen Adoptionsmuster von Geräten beitragen. Wir nutzten Quellen wie die Weltgesundheitsorganisation, die Weltbank, OECD-Gesundheitsstatistiken und nationale Gesundheitsministerien für Signale zur Bildgebungskapazität und zum Ausgabenkontext. Zudem prüften wir Veröffentlichungen radiologischer Fachgesellschaften und Fachzeitschriften mit Peer-Review, um Nutzungstrends, Scan-Arten und technologische Verschiebungen zu verstehen, die Ersatzzyklen beeinflussen können.

Auf der Angebotsseite prüften wir Geschäftsberichte von Unternehmen, regulatorische und normative Referenzen sowie vertrauenswürdige Presseberichte, um Produkteinführungen, die Entwicklung der installierten Basis und Preisbewegungen abzubilden. Wo erforderlich, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Nachrichten und Finanzdaten, Patentdatenbanken sowie eine Datenbank auf Sendungsebene für Import-Export, um Versandrichtung und Währungseffekte in den ausgewiesenen Umsätzen zu überprüfen. Diese Quellen sind beispielhaft, und weitere öffentliche Dokumente wurden ebenfalls zur Erhebung, Überprüfung und Klärung der endgültigen Annahmen herangezogen.

Primärinterviews und Umfragen

Die Erkenntnisse aus der Desk-Research wurden anschließend durch Experteninterviews und strukturierte Umfragen mit MRT-Stakeholdern aus OEM- und anbieterseitigen Rollen einer Belastungsprüfung unterzogen, sodass sich Preis- und Volumenannahmen nicht ausschließlich auf veröffentlichte Aussagen stützten. Die Antworten der Befragten halfen zu bestätigen, wie Software und Dienstleistungen in Geschäften gebündelt werden und wo Wechselkursbewegungen den ausgewiesenen USD-Wert von Geräteaufträgen schnell verändern können. Die Eingaben wurden über APAC, EMEA und Amerika hinweg validiert, mit besonderem Augenmerk auf Märkte, in denen der Beschaffungszeitpunkt variiert und sich Wechselkurseffekte in der Umsatzberichterstattung niederschlagen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 15% | APAC: 41% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 38% | EMEA: 33% |

| Kleinere Akteure: 16% | Manager: 47% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, der den MRT-Umsatz rekonstruiert, indem Signale zur Kapazität der Gesundheitsbildgebung mit dem regionalen Adoptions- und Ersatzverhalten kombiniert werden, und der diesen Nachfragepool dann anhand realistischer Preisstufen in System- und Lösungsumsatz übersetzt. In der Praxis verfolgen wir Variablen wie die Erweiterung der installierten MRT-Basis, die Länge des Ersatzzyklus, die Verschiebung des Anteils zugunsten von 1,5T- und 3T-Plattformen, die Durchdringung von patientennahen und tragbaren Systemen, die typische Service-Anbindung innerhalb gebündelter Geschäfte sowie die Nutzungsintensität in Krankenhäusern und Bildgebungszentren.

Diese Gesamtsummen werden dann durch selektive Bottom-up-Näherungen bestätigt, etwa durch stichprobenbasierte ASPs multipliziert mit geschätzten Stückvolumina in den wichtigsten Ländern, Distributoren- und Vertriebskanalprüfungen sowie die Versandrichtung auf Lieferantenseite, was hilft, Lücken bei dünner öffentlicher Informationslage auszugleichen. Für die Prognose wird eine Szenarioanalyse rund um Erstattungsdruck, Beschaffungszeitpunkt und Tempo der Technologieerneuerung eingesetzt, und die endgültige Entwicklung wird schließlich an das angepasst, was die Primärbefragten als wahrscheinlichsten Nachfragepfad einschätzen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, etwa der gemeldeten Auftragsdynamik, der Import-Export-Richtung, soweit zutreffend, sowie regionaler Indikatoren zu Gesundheitsausgaben und Bildgebungskapazität. Wenn ein Ergebnis auf Länderebene ungewöhnlich erscheint, überprüfen wir die zugrunde liegenden Annahmen zu Preisgestaltung, Ersatz und Volumen und nehmen erneut Kontakt zu den Befragten auf, falls die Abweichung nicht durch öffentliche Nachweise erklärt werden kann.

Die Berichte werden jährlich aktualisiert, und wesentliche Ereignisse wie große Wechselkursschwankungen, politische Änderungen mit Auswirkungen auf die Bildgebungserstattung oder bedeutende Produktverschiebungen können zwischenzeitliche Aktualisierungen auslösen. Vor der Auslieferung wird eine erneute Analystenprüfung durchgeführt, damit der Kunde die aktuellste Sichtweise erhält, die weiterhin auf klare, wiederholbare Eingaben zurückgeführt werden kann.

Vergleich der Marktgröße des globalen MRT-Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den MRT-Markt unterscheiden sich häufig, da Unternehmen unterschiedliche Zeitpunkte für Wechselkurse, unterschiedliche Regeln für die Bündelung von Software und Dienstleistungen sowie unterschiedliche Ansätze bei der Behandlung von Preisverfall gegenüber Mixverschiebungen zwischen Niedrig- und Hochfeldsystemen anwenden. Wenn sich diese Faktoren in entgegengesetzte Richtungen entwickeln, kann die endgültige USD-Gesamtsumme deutlich abweichen, selbst wenn die zugrunde liegende Stückzahlentwicklung ähnlich ist.

In dieser Studie ist die Währungsumrechnung auf das Dimensionierungsjahr abgestimmt, und die ASP-Stufen werden anhand aktueller Deal-Rückmeldungen und Validierungsprüfungen für Lösungsbündel aktualisiert, weshalb die Zahl für 2026 bei Mordor Intelligence an dieser Stelle liegt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,92 Mrd. USD (2026) | |

| Branchenverlag A | 8,00 Mrd. USD (2026) | Diese Schätzung scheint näher an reinen Geräteumsätzen zu liegen und schließt möglicherweise gebündelte MRT-Software und -Dienstleistungen aus, was die Gesamtsummen in Jahren mit steigender Service-Anbindung verringert. |

| Branchenverlag B | 7,00 Mrd. USD (2026) | Diese Zahl wendet wahrscheinlich eine engere Definition an, die mehrere Lösungselemente ausschließt, und verwendet möglicherweise eine andere Zeitwahl für die USD-Umrechnung, was den Umsatz in Phasen hoher Wechselkursvolatilität unterbewerten kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was rund um den Scannerverkauf gezählt wird und wie die Preisgestaltung bei Verschiebungen des Mix über verschiedene Feldstärken hinweg aktualisiert wird. Indem wir die Eingaben an praktische Nachfrageindikatoren koppeln und Preis- und Bündelungsannahmen mit Marktteilnehmern erneut überprüfen, erhalten wir eine Zahl, die sich leichter nachvollziehen und Jahr für Jahr erneut berechnen lässt.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Magnetresonanztomographie im Jahr 2031 haben?

Die Marktgröße für Magnetresonanztomographie soll bis 2031 14,66 Milliarden USD erreichen und mit einem CAGR von 6,07 % wachsen.

Welches Produktsegment wächst bei der MRT-Einführung am schnellsten?

Software ist das am schnellsten wachsende Segment mit einer prognostizierten Expansion von 10,55 % CAGR, da KI-Rekonstruktion und Cloud-PACS an Bedeutung gewinnen.

Warum sind ambulante chirurgische Zentren für MRT-Anbieter wichtig?

Standortneutrale Medicare-Zahlungen verlagern Bildgebungsvolumina in ambulante Zentren, die bis 2031 voraussichtlich mit einem CAGR von 9,03 % wachsen werden.

Wie wirken sich heliumfreie Magnete auf die Betriebskosten von Scannern aus?

Technologien wie Siemens DryCool und Philips BlueSeal eliminieren oder minimieren Helium und senken die jährlichen Betriebskosten um bis zu 50.000 USD.

Welche Region wird bis 2031 die höchste MRT-Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum ist mit einem CAGR von 8,91 % auf die schnellste Expansion ausgerichtet, angetrieben durch die inländische Fertigung in China und Infrastrukturprogramme in Indien.

Was treibt den Aufstieg portabler MRT-Systeme an?

FDA-Zulassungen, standortneutrale Erstattung und der Bedarf an Bettseitenbildgebung in Notaufnahmen und Intensivstationen fördern die Einführung portabler MRT.

Seite zuletzt aktualisiert am: