Multimodale KI-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.85 Milliarden US-Dollar |

| Marktgröße (2031) | 13.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Multimodalen KI-Marktes von Mordor Intelligence

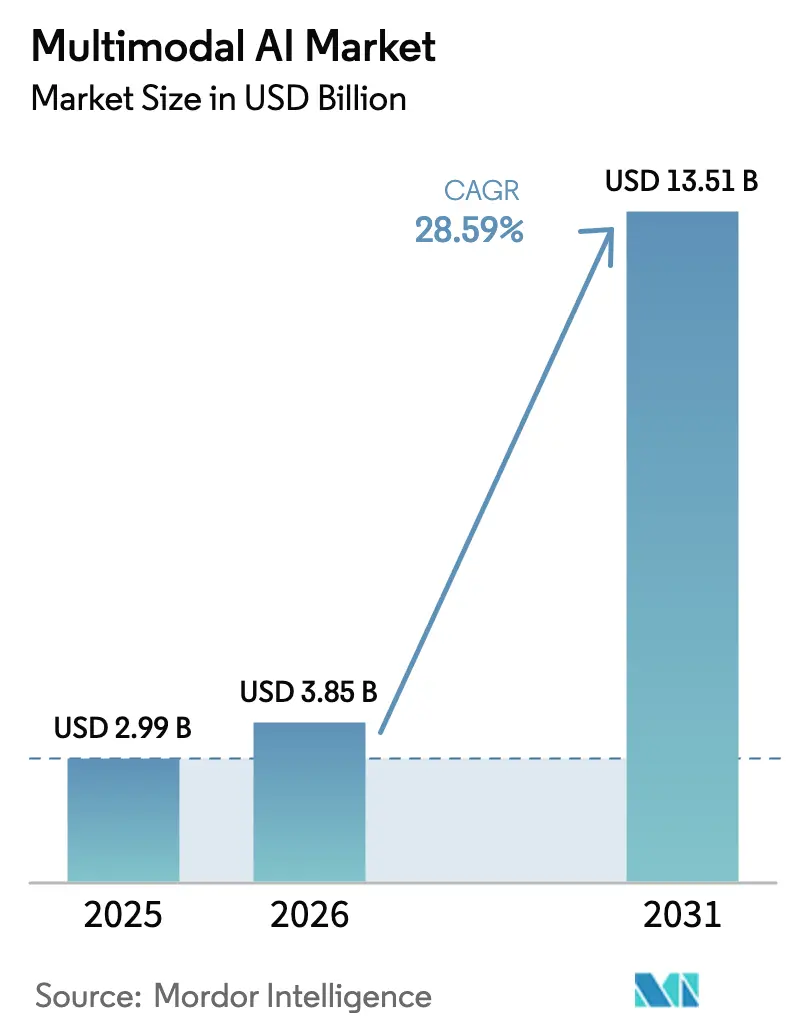

Die Größe des Multimodalen KI-Marktes wird im Jahr 2026 auf USD 3,85 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,99 Milliarden, mit Projektionen für 2031 von USD 13,51 Milliarden, wachsend mit einem CAGR von 28,59 % über den Zeitraum 2026–2031. Anhaltende Fortschritte bei Transformer-Diffusions-Architekturen, ein deutlicher Rückgang der Cloud-GPU-Preise und ein Anstieg der Risikokapitalfinanzierung haben zusammen die Unternehmensadoption in den Bereichen Fertigung, Gesundheitswesen und Finanzdienstleistungen beschleunigt. Nordamerika behält die Führungsposition dank hoher Infrastrukturausgaben, während der asiatisch-pazifische Raum die schnellste Akzeptanz verzeichnet, da nationale KI-Programme die Bereitstellung von Basismodellen ausweiten. Softwareplattformen dominieren weiterhin den Umsatz, obwohl Serviceleistungen schnell zunehmen, da Unternehmen Integrations-Know-how suchen. Regulatorische Meilensteine wie der KI-Akt der Europäischen Union werden Compliance-Investitionen prägen, während Durchbrüche beim modalitätsübergreifenden Schlussfolgern neue Wege zur Produktdifferenzierung im Multimodalen KI-Markt eröffnen.

Wichtigste Erkenntnisse des Berichts

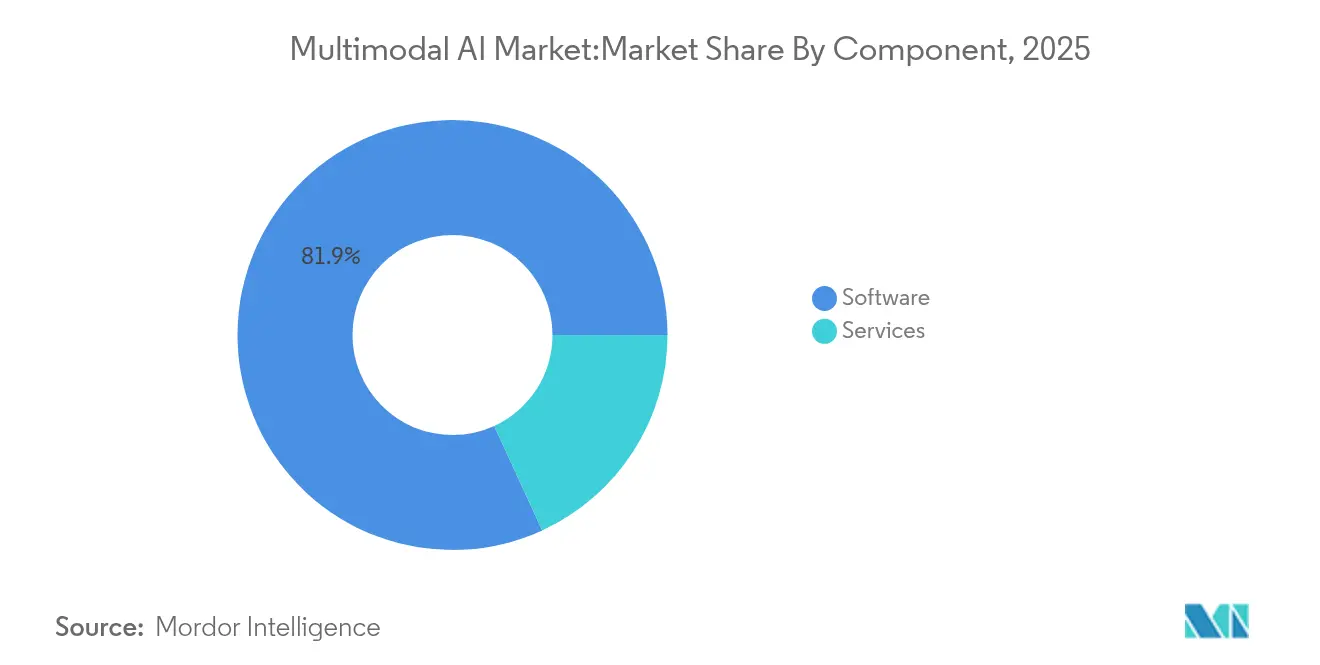

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 81,85 %; Services werden voraussichtlich bis 2031 mit einem CAGR von 32,10 % wachsen.

- Nach Datenmodalität führte Text mit 44,20 % des Multimodalen KI-Marktanteils im Jahr 2025, während die Videoverarbeitung bis 2031 mit einem CAGR von 39,80 % expandieren soll.

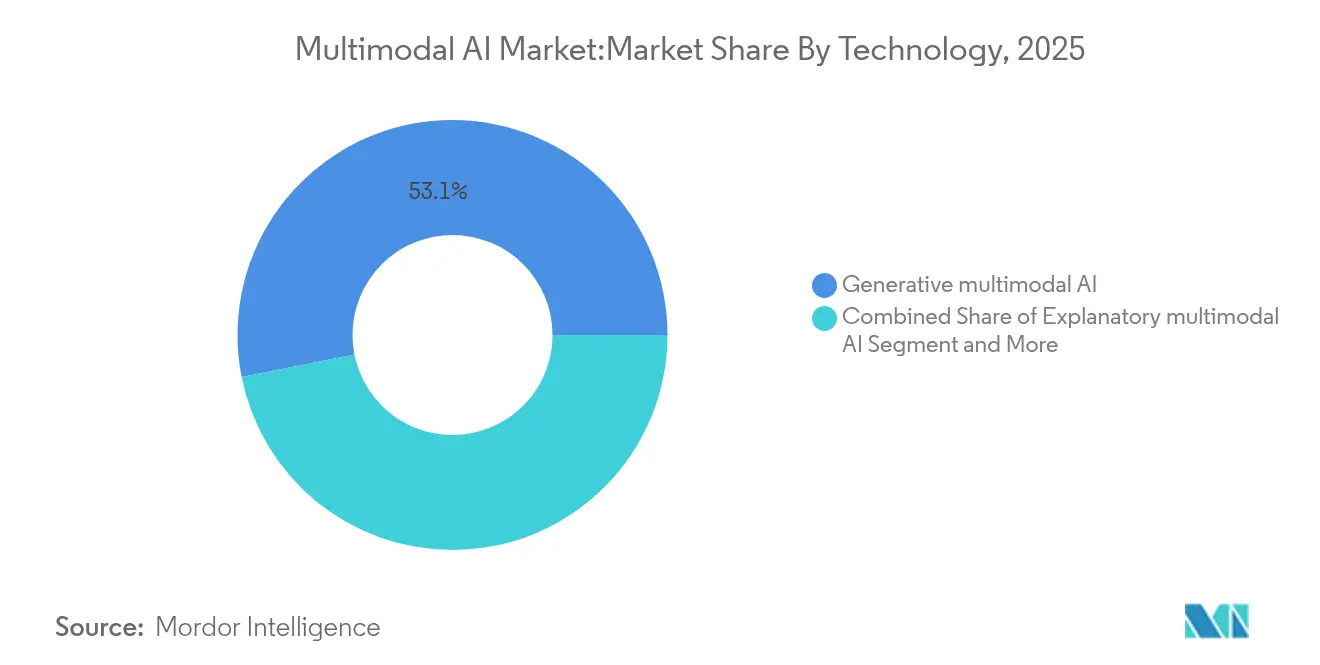

- Nach Technologie entfiel auf generative multimodale KI im Jahr 2025 ein Anteil von 53,12 %; interaktive multimodale KI wird voraussichtlich bis 2031 einen CAGR von 35,90 % erzielen.

- Nach Branchenvertikale entfiel auf Gesundheitswesen und Biowissenschaften im Jahr 2025 ein Anteil von 25,80 % an der Multimodalen KI-Marktgröße; Einzelhandel und E-Commerce werden voraussichtlich bis 2031 mit einem CAGR von 33,20 % wachsen.

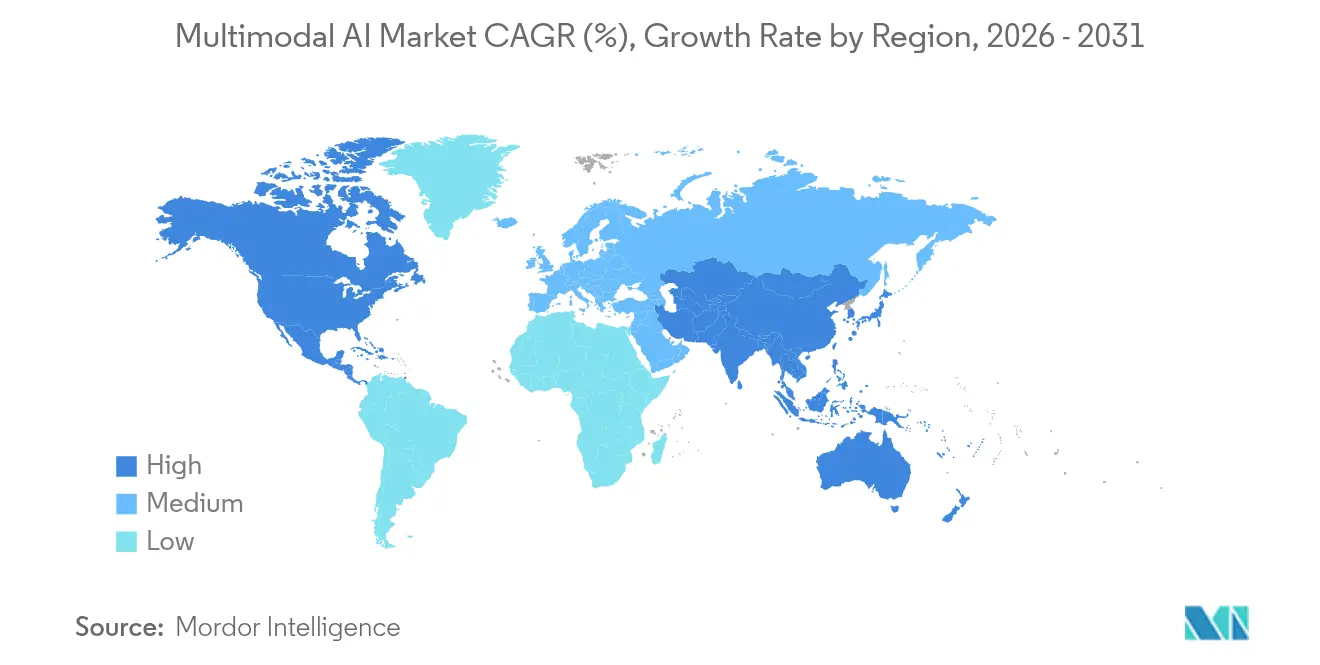

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 40,70 %, während der asiatisch-pazifische Raum bis 2031 den höchsten CAGR von 40,90 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Multimodalen KI-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Akzeptanz von KI in allen Branchen | +8.5% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Transformer- und Diffusionsarchitekturen | +6.2% | Global, angeführt von US-amerikanischen Forschungseinrichtungen und chinesischen Technologiekonzernen | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Risikokapitalfinanzierung für Basismodell-Start-ups | +4.8% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rückgang der Cloud-GPU-Kosten durch nutzungsbasierte Abrechnung | +3.9% | Global, mit früher Akzeptanz in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach multimodalen Agenten in industriellen digitalen Zwillingen | +3.2% | Fertigungszentren in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Barrierefreiheitsvorschriften, die multimodale Ausgaben vorschreiben | +2.4% | EU und Nordamerika, mit schrittweiser Akzeptanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Akzeptanz von KI in allen Branchen

Unternehmen skalieren multimodale Projekte, da 87 % der Hersteller generative KI-Pilotprojekte starten und dabei die visuelle Inspektion und vorausschauende Wartung in Automobilproduktionslinien verbessern. Gesundheitsdienstleister setzen Diagnosesysteme ein, die Radiologiescans, elektronische Patientenakten und Genomdaten für eine höhere Genauigkeit bei der onkologischen Entscheidungsunterstützung vereinen. Bankinstitute korrelieren Verhaltensbiometrie mit Transaktionsströmen, um die Präzision der Betrugserkennung zu erhöhen. Ähnliche Fortschritte entstehen in professionellen Dienstleistungen und kreativen Branchen, was ein stetiges Nachfragewachstum im Multimodalen KI-Markt antreibt.

Fortschritte bei Transformer- und Diffusionsarchitekturen

Einheitliche Modelle wie Gemini 2.5 Pro erreichen eine Genauigkeit von 92 % bei mathematischen Schlussfolgerungs-Benchmarks und verarbeiten dabei Text, Bilder und Audio in einem einzigen Netzwerk[1]Google, "Einführung von Gemini 2.5 Pro," ai.google. Multi-Query-Attention und hardwarebewusste Optimierungen reduzieren den Trainingsrechenaufwand um 40 %, verkürzen die Markteinführungszeit für mittelgroße Unternehmen und erweitern den Multimodalen KI-Markt. Leistungsgewinne führen zu sichereren Wahrnehmungssystemen für autonomes Fahren und schnellerer Triage medizinischer Bilder, was den Adoptionsschwung stärkt.

Anstieg der Risikokapitalfinanzierung für Basismodell-Start-ups

Von SoftBank unterstützte Bewertungsgespräche rund um OpenAI und Finanzierungsrunden im EUR-Maßstab für Unternehmen wie Mistral AI unterstreichen den Risikokapitalhunger nach multimodaler Innovation. Die Mittel beschleunigen spezialisierte Ansätze im Bereich Videoverständnis, digitale Agenten und biologiespezifische Modelle, vertiefen den Lösungspool und intensivieren den Wettbewerb im gesamten Multimodalen KI-Markt.

Rückgang der Cloud-GPU-Kosten durch nutzungsbasierte Abrechnung.

Elastische Preisgestaltung auf NVIDIA GB300 NVL72-Clustern innerhalb von Google Cloud reduziert die Inferenzkosten um bis zu 70 % und ermöglicht es Start-ups, große multimodale Modelle ohne Vorabkapital zu trainieren. Microsoft fügt GPT-4o Realtime Preview Audio-Chat hinzu und zeigt damit, wie Infrastruktur-Upgrades neue Produktkategorien erschließen. Niedrigere Gesamtbetriebskosten beschleunigen Unternehmenspilotprojekte, insbesondere bei mittelständischen Unternehmen, die nun früher in den Multimodalen KI-Markt eintreten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität bei heterogenen Datenströmen | -4.2% | Global, mit besonderer Auswirkung auf Unternehmensbereitstellungen | Mittelfristig (2–4 Jahre) |

| Hohe Rechen- und Energiekosten großer Modelle | -3.8% | Global, mit akuten Auswirkungen in Regionen mit hohen Energiekosten | Kurzfristig (≤ 2 Jahre) |

| Knappheit modalitätsübergreifender Benchmark-Datensätze | -2.9% | Globale Forschungsgemeinschaft, mit Auswirkungen auf die Modellvalidierung | Langfristig (≥ 4 Jahre) |

| Speicher- und Latenzeinschränkungen bei Edge-Geräten | -2.1% | Fertigungs- und IoT-Bereitstellungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität bei heterogenen Datenströmen

Projekte verbrauchen bis zu 80 % der Zeitpläne für die Vorverarbeitung, da Daten in inkonsistenten Formaten und Zeitstempeln eintreffen. Gesundheitsbereitstellungen haben Schwierigkeiten, Bildarchive mit Patientenakten unter strengen Datenschutzbestimmungen zusammenzuführen, was die Einführung um 12–18 Monate verzögert. Hersteller stehen vor ähnlichen Hürden bei der Synchronisierung von Sensortelemetrie mit Kamera-Feeds innerhalb von Plattformen für digitale Zwillinge, was die Skalierung im Multimodalen KI-Markt einschränkt.

Hohe Rechen- und Energiekosten großer Modelle

Das Training eines Modells der GPT-4o-Klasse kann 25.000 H100-GPUs erfordern, die monatelang laufen, mit Einzelzykluskosten von über USD 50 Millionen[2]NVIDIA, "Nachhaltigkeitsbericht 2025," nvidia.com. Der steigende Strombedarf von Rechenzentren erhöht die Nachhaltigkeitsbedenken; Prognosen zeigen, dass KI bis 2030 9 % des Stroms der Vereinigten Staaten verbrauchen wird, was Budget- und CO₂-Compliance-Druck erzeugt, der die Beschaffung im Multimodalen KI-Markt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Services beschleunigen sich trotz Softwaredominanz

Softwareplattformen machten 81,85 % des Umsatzes im Jahr 2025 aus, da ausgereifte Entwicklungsframeworks die meisten Produktionsbereitstellungen im Multimodalen KI-Markt unterstützen. Käufer schätzen schlüsselfertige Modell-Hubs und automatische Pipeline-Orchestrierung, die den Codierungsaufwand reduzieren und kontinuierliche Integration unterstützen. Dennoch verzeichnen Services bis 2031 einen CAGR von 32,10 %, da erfolgreiche Bereitstellungen von Domänenwissen, regulatorischem Mapping und benutzerdefinierter Abstimmung abhängen – Aktivitäten, die nur spezialisierte Integratoren liefern. Finanzinstitute arbeiten mit Cloud-Hyperscalern für compliance-fähige Beratungs-Bots zusammen, während Hersteller den Aufbau digitaler Zwillinge auslagern, die Bildverarbeitungssysteme mit Wartungsprotokollen verknüpfen. Der Wechsel von lizenzbasierter zu ergebnisbasierter Vertragsgestaltung stimmt die Anreize der Anbieter mit den Renditezielen ab und stärkt das Servicewachstum im Multimodalen KI-Markt. Die Nachfrage nach Architekturprüfungen, Bias-Tests und Datenschutz-Engineering steigt, da die Vorschriften strenger werden.

Beratungsteams entwickeln Datenherkunfts-Frameworks und energieeffiziente Fine-Tuning-Abläufe, die internen IT-Gruppen fehlen. Da immer mehr Unternehmen multimodale Agenten für die Betriebsunterstützung einsetzen, sichern wiederkehrende Optimierungen Umsatzströme über die anfängliche Einführung hinaus. Diese Bindungswirkung treibt den Serviceanteil zu einem größeren Anteil an der zukünftigen Multimodalen KI-Marktgröße, während Softwareanbieter Trainingsguthaben und Referenz-Toolchains bündeln, um Margen zu schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Datenmodalität: Videoverarbeitung entwickelt sich zum Wachstumsführer

Text behielt im Jahr 2025 einen Anteil von 44,20 %, da die Verarbeitung natürlicher Sprache der Einstiegspunkt für viele Unternehmen bleibt, die den Multimodalen KI-Markt erkunden. Die Echtzeit-Videoanalyse wächst mit einem CAGR von 39,80 %, da Durchbrüche beim zeitlichen Schlussfolgern autonome Fahrwahrnehmung, Sportanalysen und Sicherheitsüberwachung ermöglichen. Die Bilderkennung unterstützt weiterhin die Pathologieprüfung und die Inspektion gedruckter Schaltkreise, obwohl das Wachstum nachlässt, da diese Anwendungsfälle reifen.

Live-Stream-Handel und soziale Plattformen injizieren Terabytes an Video pro Sekunde in Unternehmensabläufe und fördern die Nachfrage nach skalierbaren Untertitelungs-, Moderations- und Generierungsfähigkeiten. Einzelhändler führen intelligente Regalüberwachung ein, die Video mit Bestandsdaten kombiniert, um Fehlbestände zu begrenzen. Energieproduzenten kombinieren Drohnenaufnahmen mit Sensortelemetrie für die Ferninspektion von Anlagen und zeigen damit die Vorteile der modalitätsübergreifenden Fusion. Edge-optimierte Codecs reduzieren den Bandbreitenaufwand und ermöglichen den Einsatz an bandbreitenbeschränkten Standorten. Solche Fortschritte halten Video zum am schnellsten wachsenden Beitrag zur Multimodalen KI-Marktgröße und fördern Ökosysteminvestitionen in spezialisierte Beschleuniger.

Nach Technologie: Interaktive Systeme treiben Innovation voran

Generative Systeme hielten 53,12 % des Umsatzes im Jahr 2025, indem sie Marketingtexte, Bildsynthese und Designiterationen im gesamten Multimodalen KI-Markt automatisierten. Interaktive multimodale KI, die mehrere Eingabetypen in Echtzeit verarbeitet und darauf reagiert, wächst mit einem CAGR von 35,90 % auf der Grundlage von Konversationsagenten, die komplexe Arbeitsabläufe verwalten. Krankenhäuser erproben Bettseitenassistenten, die Kliniker-Sprache, Vitalzeichensensoren und Radiologiebilder innerhalb einer einzigen Abfragesitzung interpretieren und so die Genauigkeit von Behandlungsplänen erhöhen.

Erklärende multimodale KI gewinnt an Bedeutung, wo transparentes Schlussfolgern obligatorisch ist, beispielsweise bei der Kreditvergabe und der Überprüfung der Arzneimittelsicherheit. Prädiktive Systeme integrieren tabellarische, textuelle und visuelle Daten, um die Bedarfsplanung und Betrugsbewertung zu schärfen. Translative Engines konvertieren gesprochene Anweisungen in Bildschirmdiagramme und verbessern so die Barrierefreiheit und die grenzüberschreitende Zusammenarbeit. Die Vermischung von Generierung, Interaktion und Erklärung innerhalb kohärenter Orchestrierungs-Hubs deutet auf eine zukünftige Konvergenz im Multimodalen KI-Markt hin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Führungsposition des Gesundheitswesens mit Dynamik im Einzelhandel

Gesundheitswesen und Biowissenschaften machten 25,80 % der Ausgaben im Jahr 2025 aus und nutzten die multimodale Bild-Datensatz-Fusion, um die diagnostische Präzision in der Onkologie und Herz-Kreislauf-Versorgung zu erhöhen. Genomlabore kombinieren Sequenzierungsdaten mit phänotypischen Notizen, um die Zielentdeckung zu beschleunigen. Krankenhäuser erproben KI-Schreiber, die Spracherkennung mit der Zusammenfassung klinischer Notizen verbinden und so die Zeit der Kliniker freisetzen. Diese unternehmenskritischen Erfolge sichern die Führungsposition des Gesundheitswesens im Multimodalen KI-Markt.

Einzelhandel und E-Commerce expandieren mit einem CAGR von 33,20 % durch personalisierte Styling-Tools und Augmented-Reality-Anproben, die Kamera-Feeds, Textaufforderungen und Kaufhistorien integrieren. Großflächige Einzelhandelsketten führen Gangbegleiter ein, die mit Käufern kommunizieren und gleichzeitig Regalanordnungen scannen, um den Personalaufwand zu reduzieren. Der Produktivitätsvorteil treibt Investitionen auch bei mittelständischen Händlern voran. Fertigung, BFSI und Transport runden die Akzeptanz ab, wobei jeder domänenspezifische Erweiterungen der Multimodalen KI-Branche nutzt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 40,70 %, gestützt durch USD 80 Milliarden in neuen Microsoft-Rechenzentren und Amazons USD 30 Milliarden Ausbau in Pennsylvania und North Carolina. Ein dichtes Forschungscluster, tiefe Risikokapitalpools und eine permissive Regulierungshaltung sichern den Erstmover-Vorteil. Kanada fördert Nachhaltigkeitsanwendungsfälle im Bergbau und in der Forstwirtschaft, während Mexiko multimodale Inspektion in Exportmontagewerken einsetzt. Trotz der Führungsposition steht die Region im Talentwettbewerb, da der asiatisch-pazifische Raum öffentliche KI-Programme skaliert, die Forscher von etablierten Unternehmen abwerben.

Der asiatisch-pazifische Raum verzeichnet bis 2031 den schnellsten CAGR von 40,90 %, da China, Japan und Indien nationale Roadmaps mit grundlegender KI abstimmen. Peking finanziert GPU-Cluster und Open-Source-Modell-Benchmarks und beschleunigt so inländische Alternativen zu westlichen Angeboten. Japan integriert multimodale Robotik in Smart-Factory-Modernisierungen, während Indien Konversationsagenten in landwirtschaftlichen Beratungsprogrammen einsetzt. ASEAN-Märkte stellen Cloud-Guthaben für kleine und mittlere Unternehmen bereit, senken Einstiegshürden und erweitern den Multimodalen KI-Markt.

Europa erzielt unter dem KI-Akt stetige Fortschritte, der Innovation und Risikokontrolle ausbalanciert. Die Europäische Kommission reserviert EUR 200 Milliarden für KI-Fabriken, die Rechenkapazität und Compliance-Werkzeuge bereitstellen. Deutschland integriert multimodale Inspektion in Industrie-4.0-Linien, Frankreich treibt die Triage von Radiologiebildern voran, und die nordischen Länder wenden KI auf die maritime Routenplanung an. Harmonisierte Datensouveränitätsregeln unterstützen grenzüberschreitende Gesundheitsdatenprojekte und verstärken die regionale Zusammenarbeit. Anderswo verfolgen Golfstaaten und Südamerika Greenfield-Infrastrukturen und schaffen zukünftige Schlachtfelder für Anbieter, die den Multimodalen KI-Markt anvisieren.

Wettbewerbslandschaft

Der Multimodale KI-Markt weist eine moderate Konzentration auf. Google, Microsoft, Meta und OpenAI investieren stark in Frontier-Rechenkapazität und Talente, aber spezialisierte Neueinsteiger verringern Leistungslücken in Nischenkontexten. Meta erwarb 49 % von Scale AI für USD 14,3 Milliarden, um Annotierungs-Werkzeuge zu beschleunigen, was einen Wettlauf um Datenpipelines signalisiert[3]Meta, "Meta investiert in Scale AI," about.meta.com. NVIDIA gab im Jahr 2024 USD 1 Milliarde in fünfzig Deals aus, um die Ökosystemausrichtung rund um seine Chips zu sichern. Cloud-Hyperscaler bewegen sich in Richtung vertikaler Integration und kombinieren benutzerdefiniertes Silizium mit proprietären Orchestrierungsschichten, was die Wechselkosten erhöht.

Vertikale Spezialisten differenzieren sich durch Domänengenauigkeit und Compliance-Bereitschaft. Twelve Labs verfeinert APIs für zeitliches Videoverständnis, während Openstream.ai Konversationsmakros für regulierte Arbeitsabläufe standardisiert. Edge-fokussierte Anbieter komprimieren Modelle für Kamera-Gateways und autonome Drohnen, wo Latenzbudgets streng sind.

Ergebnisbasierte Preisgestaltung nimmt zu, wobei Anbieter Umsatzbeteiligungs- oder Leistungsgarantiebedingungen akzeptieren, um Mehrwert zu beweisen. Diese Entwicklung belohnt Akteure, die messbare Gewinne statt Parameteranzahlen im Multimodalen KI-Markt liefern.

Marktführer der Multimodalen KI-Branche

Open AI

Alphabet Inc. (Google LLC)

Microsoft Corporation

Amazon Web Services Inc.

Meta Platforms Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Microsoft kündigt eine Investition von USD 80 Milliarden in KI-Rechenzentren an, wobei mehr als die Hälfte für Kapazitäten in den Vereinigten Staaten zur Deckung der Nachfrage nach multimodaler KI vorgesehen ist.

- Juni 2025: Meta schließt eine Investition von USD 14,3 Milliarden in Scale AI ab und gründet ein internes Labor für Superintelligenz.

- März 2025: NVIDIA, Google und Alphabet skizzieren die gemeinsame Entwicklung von Robotik-Beschleunigern, einschließlich der Einführung von NVIDIA GB300 NVL72-GPUs in Google Cloud.

- März 2025: CoreWeave übernimmt Weights and Biases, um Hyperscale-Infrastruktur mit MLOps-Pipelines zu kombinieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für multimodale künstliche Intelligenz (KI) als den gesamten weltweiten Umsatz, der durch Paketsoftware, Entwicklerplattformen und verwaltete Dienste generiert wird, die Modelle erstellen, trainieren und betreiben, die mindestens zwei Datenströme (Text, Bild, Video, Audio oder Sensor) verarbeiten und integrierte Ausgaben liefern können. Die Basislinie 2025 umfasst Cloud-, On-Premise- und Edge-Bereitstellungen, die kommerziell an Unternehmen und öffentliche Behörden verkauft werden. Laut Mordor Intelligence generierten diese Angebote im Jahr 2025 USD 2,99 Milliarden.

Ausschluss aus dem Umfang. Wir lassen bewusst Hardware-Beschleuniger, Einzelmodal-Punktlösungen und streng interne Entwicklungen außen vor.

Segmentierungsübersicht

- Nach Komponente

- Software / Lösungen

- Services

- Nach Datenmodalität

- Text

- Bild

- Audio

- Video

- Sensor / Multispektral

- Nach Technologie

- Generative multimodale KI

- Erklärende multimodale KI

- Interaktive multimodale KI

- Translative multimodale KI

- Prädiktive / Analytische multimodale KI

- Nach Branchenvertikale

- BFSI

- Regierung und öffentlicher Sektor

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- Fertigung

- Medien und Unterhaltung

- Einzelhandel und E-Commerce

- Transport und Logistik

- Sonstige (Energie, Bildung usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Rest Europas

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Rest Afrikas

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Rest Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprechen mit Plattformingenieuren, Cloud-Integratoren, KI-Chip-Anbietern und Unternehmenskäufern in Nordamerika, Europa und dem asiatisch-pazifischen Raum, während kurze Umfragen durchschnittliche API-Volumina und Sitzpreise erfassen, die Service-Mix-Verhältnisse verfeinern. Diese Interaktionen validieren Desk-Findings und decken aktuelle Treiber wie die Inflation der Parameteranzahl und die Nutzung von Inferenzstunden auf.

Desk-Recherche

Mordor-Analysten beginnen mit öffentlichen Datensätzen des US Bureau of Economic Analysis, Eurostat-Umfragen zur digitalen Wirtschaft, den IKT-Statistiken des japanischen Ministeriums für innere Angelegenheiten und Kommunikation, WIPO-Patentanmeldungen und IEEE Xplore-Artikeln, die multimodale Modelle benchmarken und makroökonomische Ausgaben sowie Adoptionssignale verankern.

Anschließend prüfen wir Unternehmens-10-K-Berichte, Investorenunterlagen, Branchenverbands-Whitepapers und Abonnementeingaben von D&B Hoovers und Dow Jones Factiva, um Anbieterumsatzaufteilungen, Preisbewegungen und Partnerschaftsflüsse zu kartieren. Die Liste ist illustrativ. Viele weitere Referenzen fließen in Datenprüfungen und Klärungen ein.

Marktgrößenbestimmung und Prognose

Wir weisen zunächst globale KI-Softwareausgaben multimodalen Arbeitsabläufen zu, indem wir Produktionsdatenanteile, Patentprävalenz und Risikokapitalfinanzierungsquoten verwenden, und gleichen dann die Gesamtsummen mit stichprobenartigen API-Aufrufvolumina mal durchschnittlichen Preisaufrollungen ab. Zu den Kerneingaben gehören Beschleuniger-Lieferungen, Cloud-Inferenzstunden, Token-Preisgestaltung, multimodale Patentanmeldungen und regulatorische Leitlinien zu synthetischen Medien. Fünfjahresprognosen entstehen aus ARIMA-Modellen, die unter drei Makroszenarien einem Stresstest unterzogen werden, und Skalierungsfaktoren aus Umfrage-Feedback schließen Lücken, die von privaten Anbietern hinterlassen werden.

Datenvalidierung und Aktualisierungszyklus

Unsere Analysten führen Varianzprüfungen gegen GPU-Spotpreise, Open-Source-Modell-Downloads und Quartalsmitteilungen durch, bevor eine Senior-Überprüfung stattfindet. Berichte werden jährlich aktualisiert, mit außerplanmäßigen Überarbeitungen nach wesentlichen Ereignissen, bevor ein Analyst die Zahlen vor der Lieferung erneut prüft.

Warum unsere Multimodale KI-Basislinie Zuverlässigkeit verdient

Wir stellen fest, dass veröffentlichte Werte abweichen, weil Unternehmen die Chance nach unterschiedlichen Modalitätsmischungen, Produktbündeln und Ausgangsjahren aufteilen. Viele lassen Services aus, frieren Währungen zu historischen Kursen ein oder projizieren die Akzeptanz von Nur-Bild-Lösungen auf jeden Anwendungsfall, was die Gesamtsummen verzerrt.

Externe Veröffentlichungen setzen den Markt auf USD 1,73 Milliarden im Jahr 2024 bzw. USD 1,0 Milliarden im Jahr 2023 an.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,99 Mrd. (2025) | Nicht zutreffend | |

| USD 1,73 Mrd. (2024) | Regionale Beratung A | Schließt Services und KMU aus, konzentriert sich nur auf Software in Nordamerika |

| USD 1,00 Mrd. (2023) | Globale Beratung B | Älteres Basisjahr und konstante Wechselkurse von 2022; Hardware und Services ausgeschlossen |

Der Vergleich zeigt, dass unsere Zahl zwischen frühen konservativen Schätzungen und engen Modalitätsextrapolationen liegt, da jede Annahme mit beobachtbaren Kennzahlen verknüpft und mit Praktikern erneut verifiziert wird. Entscheidungsträger erhalten eine ausgewogene, transparente Basislinie.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Multimodale KI-Markt derzeit?

Die Multimodale KI-Marktgröße beträgt im Jahr 2026 USD 3,85 Milliarden und wird voraussichtlich bis 2031 USD 13,51 Milliarden erreichen.

Welche Region wächst im Multimodalen KI-Markt am schnellsten?

Der asiatisch-pazifische Raum verzeichnet bis 2031 den höchsten CAGR von 40,90 %, angetrieben durch nationale KI-Initiativen und private Investitionen.

Welches Komponentensegment wird am schnellsten expandieren?

Services werden voraussichtlich mit einem CAGR von 32,10 % wachsen, da Unternehmen Integrations-Know-how für komplexe multimodale Bereitstellungen suchen.

Warum gewinnt die Videoverarbeitung an Dynamik?

Fortschritte bei der Echtzeit-Videoanalyse und steigende Live-Stream-Inhaltsvolumina treiben die Videoverarbeitung auf den höchsten CAGR von 39,80 %.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Integrationskomplexität bei heterogenen Datenquellen und die hohen Rechen- und Energiekosten großer Modelle sind die führenden Barrieren.

Wie konzentriert ist der Wettbewerb im Multimodalen KI-Markt?

Der Markt erzielt einen Wert von 6 auf einer Skala von 1–10, was eine moderate Konzentration anzeigt, bei der führende Hyperscaler neben agilen Spezialisten koexistieren.

Seite zuletzt aktualisiert am: