Marktgröße und Marktanteil für persönliche Serviceroboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

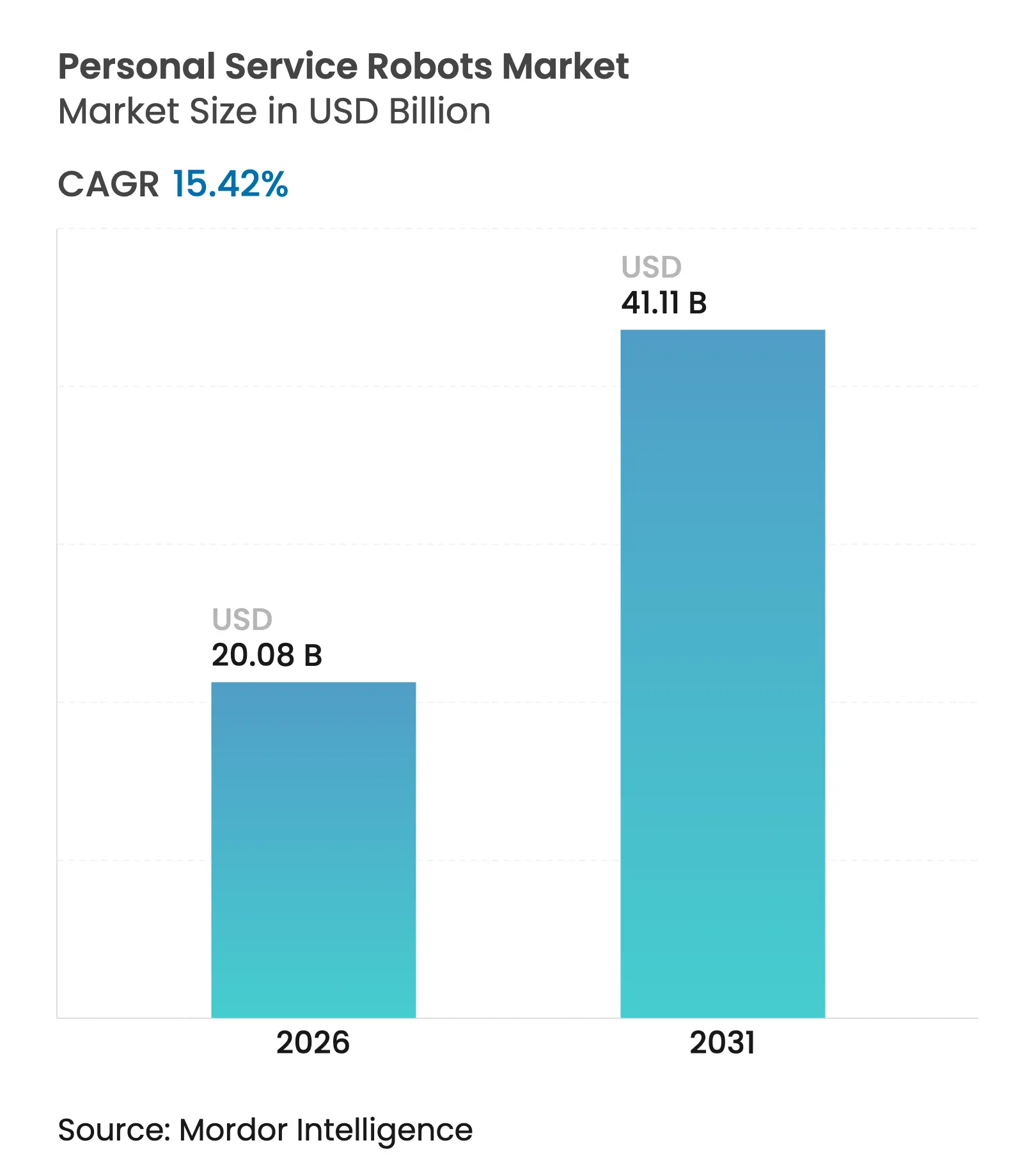

| Marktgröße (2026) | 20.08 Milliarden US-Dollar |

| Marktgröße (2031) | 41.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.42% CAGR |

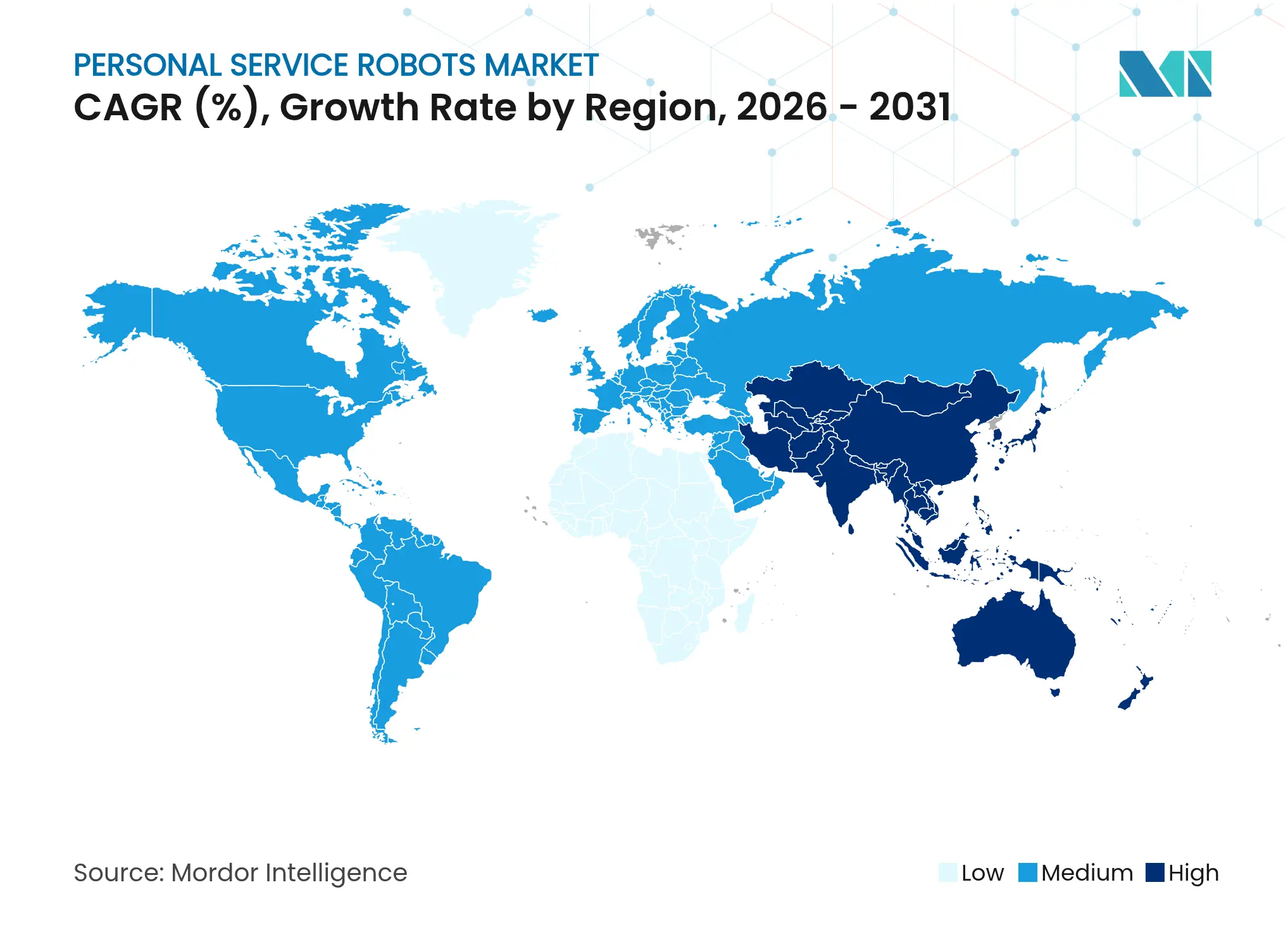

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

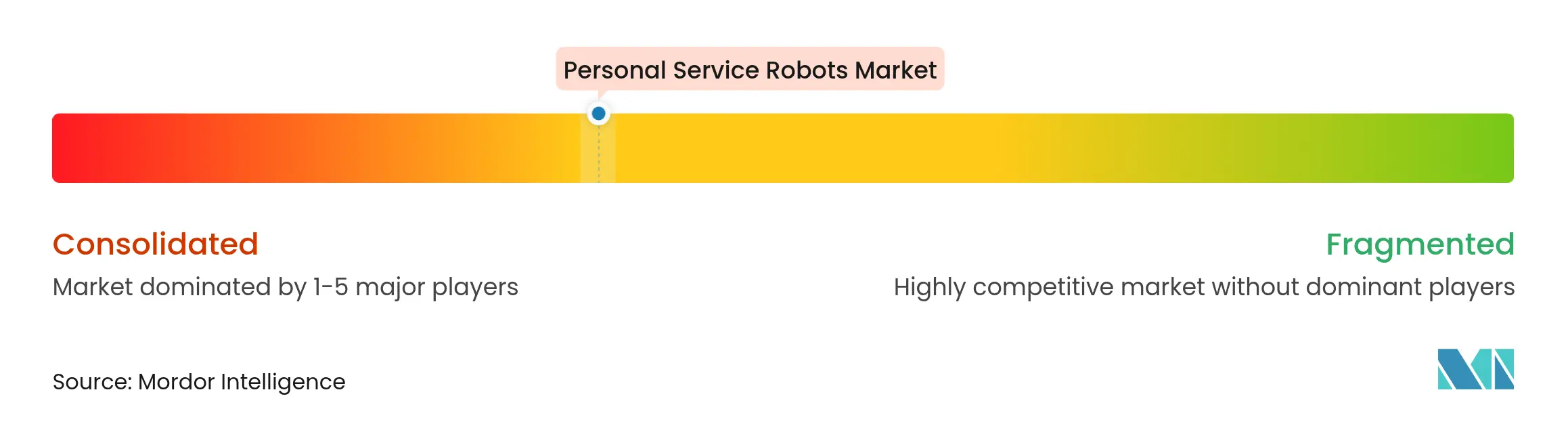

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für persönliche Serviceroboter von Mordor Intelligence

Die Marktgröße für persönliche Serviceroboter wird voraussichtlich von USD 17,4 Milliarden im Jahr 2025 auf USD 20,08 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,42 % über den Zeitraum 2026–2031 USD 41,11 Milliarden erreichen. Wachsende ältere Bevölkerungen, sinkende Komponentenpreise und die Konvergenz von KI und IoT positionieren den Markt für Haushaltsserviceroboter für ein anhaltendes zweistelliges Wachstum. Staatliche Förderung für die Altenpflege, eine robuste E-Commerce-Infrastruktur und Abonnementmodelle, die anfängliche Kapitalausgaben in Betriebsausgaben umwandeln, stärken die Nachfrage. Der Wettbewerbsdruck chinesischer Hersteller zwingt etablierte Anbieter, Innovationszyklen zu beschleunigen, während Ökosystemakteure wie Amazon, Samsung und LG plattformzentrierte Strategien verfolgen, die Software und Daten statt allein Hardware monetarisieren. Die Anfälligkeit der Lieferkette bei wichtigen Halbleiter-Vorprodukten und die Datenschutzregulierung bleiben die wichtigsten kurzfristigen Wachstumsbremsen.

Wichtigste Erkenntnisse des Berichts

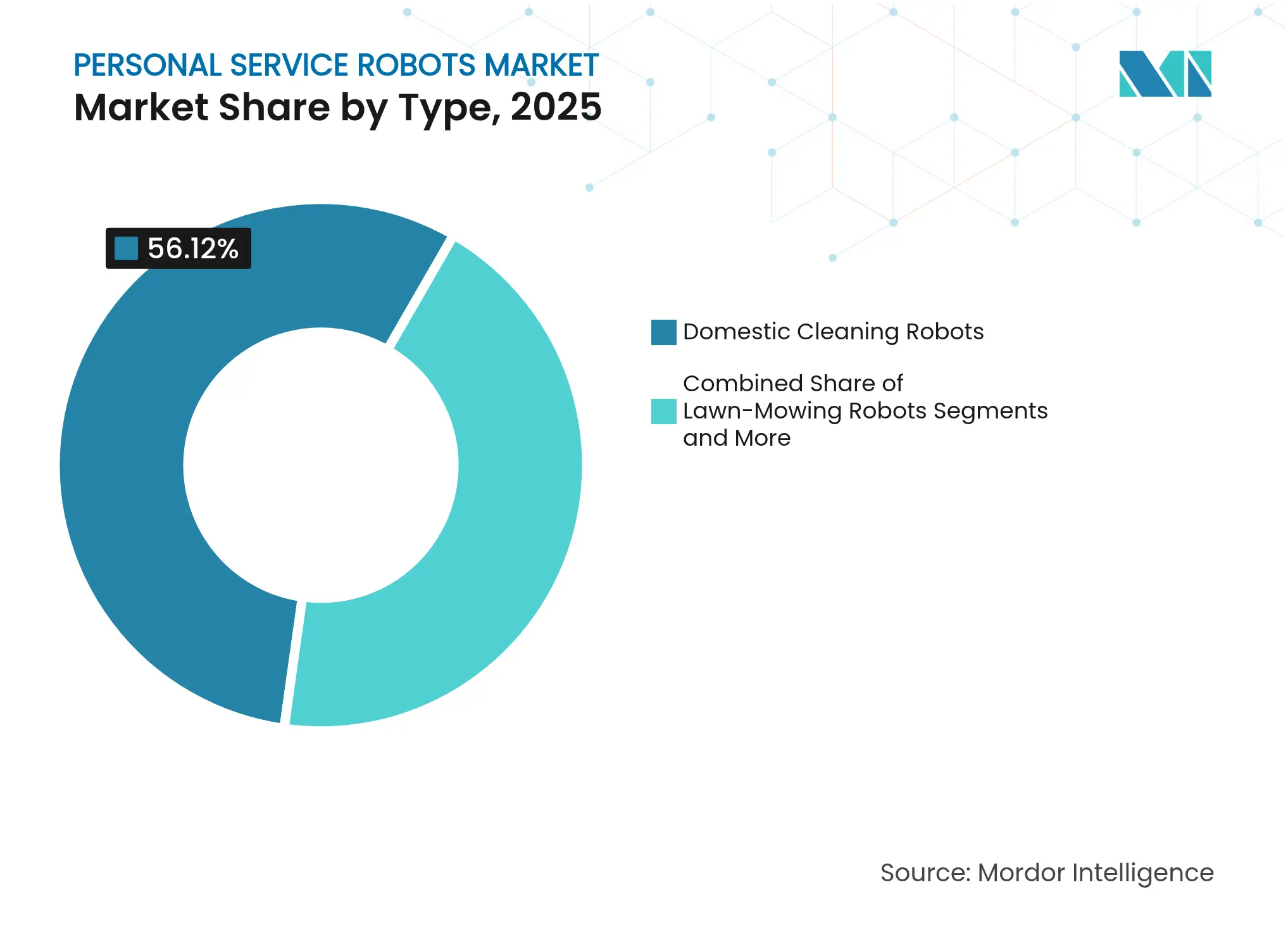

- Nach Produkttyp führten Haushaltsreinigungsroboter im Jahr 2025 mit einem Umsatzanteil von 56,12 %; Roboter für ältere Menschen und Menschen mit Behinderungen werden bis 2031 voraussichtlich mit einer CAGR von 19,55 % wachsen.

- Nach Technologie erfassten vision- bzw. kamerabasierte Systeme im Jahr 2025 einen Marktanteil von 46,58 % am Markt für persönliche Serviceroboter, während cloudgesteuerte Systeme mit einer CAGR von 22,45 % expandierten.

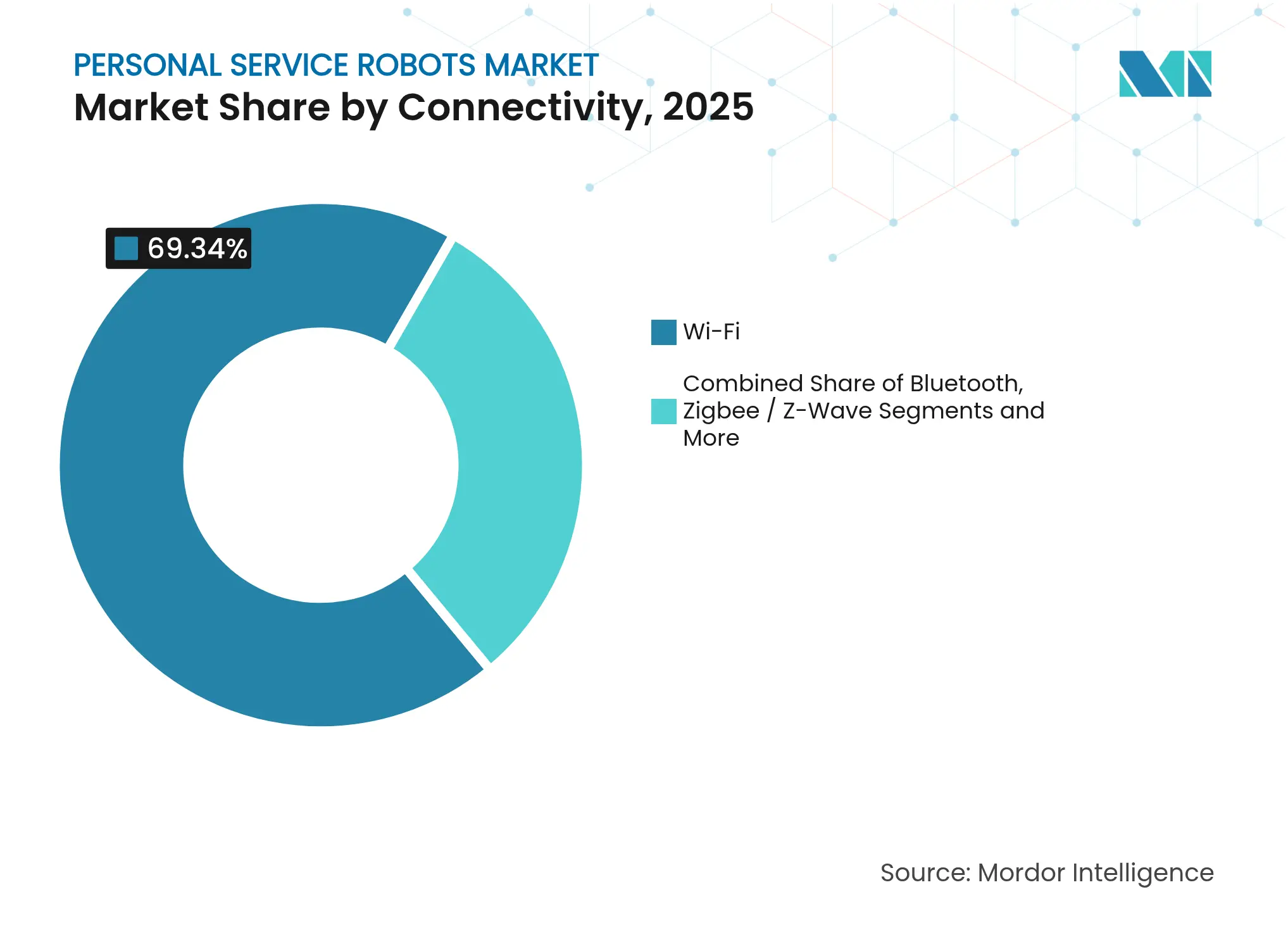

- Nach Konnektivität dominierten WLAN-fähige Geräte im Jahr 2025 mit einem Anteil von 69,34 % an der Marktgröße für persönliche Serviceroboter; 5G-integrierte Modelle verzeichnen die schnellste CAGR von 23,92 %.

- Nach Vertriebskanal entfielen im Jahr 2025 63,12 % des Umsatzes auf den Online-Einzelhandel, während Direktvertriebsmodelle an Verbraucher mit einer CAGR von 18,68 % zulegten.

- Nach Geografie trug Nordamerika 33,45 % des Umsatzes im Jahr 2025 bei, doch Asien-Pazifik führt das Wachstum mit einer CAGR von 16,02 % an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für persönliche Serviceroboter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasant steigende Akzeptanz von Roboterstaubsaugern | +3.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasch alternde Bevölkerung erhöht die Nachfrage nach Assistenzrobotern | +4.1% | Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Sinkende Sensor- und Hardwarepreise | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-IoT-Integration verbessert Funktionalität und wahrgenommenen Wert | +3.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Abonnementmodelle senken die anfänglichen Eigentumskosten | +3.6% | Nordamerika, Westeuropa, Japan | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für „Wohnen im Alter" bei häuslicher Pflegetechnologie | +4.0% | Japan, Singapur, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasant steigende Akzeptanz von Roboterstaubsaugern

Die weltweiten Lieferungen von Roboterstaubsaugern erreichten im dritten Quartal 2024 5,014 Millionen Einheiten, was die Akzeptanz im Massenmarkt bestätigt und Verbraucher auf höherwertige Aufgaben vorbereitet. Roborock's Saros Z70 verfügt über einen mechanischen Arm zur Objektmanipulation und verdeutlicht damit den Wandel der Kategorie über die Bodenreinigung hinaus. Kostengünstige chinesische Marken halten mittlerweile mehr als 80 % des koreanischen Marktes und verdrängen damit preisgetrieben etablierte Anbieter.[1]The Korea Herald. „Samsung, LG wollen chinesische Konkurrenten mit ‚All-in-One'-Roboterstaubsaugern herausfordern. Der Erfolg des Segments hat die psychologischen Hürden gegenüber häuslicher Autonomie gesenkt und Nutzer dazu ermutigt, auf multifunktionale Systeme umzusteigen. Hersteller nutzen diese installierte Basis für das Upselling von erweiterten Serviceplänen und KI-Funktionsfreischaltungen.

Rasch alternde Bevölkerung erhöht die Nachfrage nach Assistenzrobotern

Japan hat bis 2018 mehr als USD 300 Millionen für Pflegeroboter bereitgestellt – ein Präzedenzfall, dem Horizont Europa mit einer Zuweisung von EUR 1,3 Milliarden für Altenpflegeroboter folgte.[2]MIT Technology Review. „Japans langes Experiment mit der Automatisierung der Altenpflege. Ein Viertel der allein lebenden älteren Japaner könnte bis 2030 auf Roboter angewiesen sein. Südkorea setzt bereits KI-Pflegekräfte in Senioreneinrichtungen ein, was einen Wendepunkt für die institutionelle Akzeptanz signalisiert. Die Akzeptanztreiber unterscheiden sich kulturell – in Japan dominiert Bequemlichkeit, in Finnland Ästhetik –, was eine lokalisierte Produktgestaltung erfordert. Diese demografischen Verschiebungen schaffen eine strukturelle Nachfrage, die gegenüber Konjunkturzyklen widerstandsfähig ist.

Sinkende Sensor- und Hardwarepreise

Galliumnitrid-Leistungschips und kostengünstige Mikrocontroller verlagern Funktionsumfänge, die einst Modellen ab USD 2.000 vorbehalten waren, in Preissegmente unter USD 1.500.[3]Semicon Electronics. „Humanoide Roboter auf dem Vormarsch: Ein neuer Katalysator für den Halbleitersektor." Der Nachfrageanstieg hat die Fertigungskapazitäten übertroffen und verleiht Komponentenlieferanten neue Preissetzungsmacht. Teslas Optimus sieht sich mit Engpässen bei Seltenerdmagneten konfrontiert, was verdeutlicht, wie Lieferbeschränkungen den Markteintritt im Massenmarkt trotz technologischer Reife verzögern können. Die Preisdeflation spiegelt die Entwicklung bei Smartphones wider: Mit sinkenden Materialkosten kaskadieren Premium-Funktionen in Mainstream-Produktvarianten. Analysten erwarten, dass die durchschnittlichen Einzelhandelspreise bis 2030 auf USD 500–1.500 sinken und damit die nächste Verbrauchsschicht erschließen werden.

KI-IoT-Integration verbessert Funktionalität und wahrgenommenen Wert

Samsungs Ballie integriert nun Googles Gemini-KI und ermöglicht damit Sprachbefehle anstelle von App-gesteuerter Kontrolle. Amazon hat eine agentenbasierte KI-Gruppe gegründet, um natürlichsprachliche Robotikanwendungen in Heim- und Lagerumgebungen auszuweiten. NVIDIAs ReMEmbR erweitert das räumliche Gedächtnis und ermöglicht es Robotern, Objektpositionen auch nach menschlichen Störungen zu erinnern. NYU und Metas OK-Robot erzielte in unaufgeräumten Räumen eine Aufgabenerfolgsquote von 58,5 %, die nach dem Aufräumen auf 82 % stieg, was datengetriebene Verfeinerungsschleifen belegt. Integrierte KI-Plattformen treiben Ersatzzyklen an, da Verbraucher eine einheitliche Verwaltung von Beleuchtung, Sicherheit und persönlicher Assistenz über einen einzigen Roboter-Hub anstreben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Anschaffungskosten | -2.1% | Global, mit den stärksten Auswirkungen auf preissensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Datenschutzbedenken bei Kameras im Heimbereich | -1.8% | Nordamerika und EU, wo Regulierungsbehörden strengere Kontrollen anwenden | Mittelfristig (2–4 Jahre) |

| Geräte verschiedener Marken arbeiten nicht zusammen | -1.3% | Global, da fragmentierte Ökosysteme nahtlose Smart-Home-Einrichtungen verlangsamen | Mittelfristig (2–4 Jahre) |

| Engpässe bei Mikrocontroller- und Motortreiberkomponenten | -1.6% | Global, mit auf die Asien-Pazifik-Produktion konzentrierten Lieferkettenrisiken | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Anschaffungskosten

Teslas humanoider Prototyp ist zu einem Preis von USD 20.000–30.000 angesetzt, weit jenseits des Massenmarktbudgets. Roboter-als-Service-Optionen wie Formics Monatsverträge zielen darauf ab, Investitionsausgaben in Betriebsausgaben umzuwandeln, riskieren jedoch Abonnementmüdigkeit. Der chinesische Herausforderer Seauto hat die Stückkosten für Poolreiniger unter USD 90 gesenkt und dabei die Funktionalität erhalten, was beweist, dass aggressive Preisgestaltung unerschlossene Nachfrage freisetzen kann. Die Kostensensibilität unterscheidet sich stark nach Region; nordamerikanische Haushalte tolerieren Premiumpreise, während die Akzeptanz in Schwellenmärkten von Einstiegspreisen unter USD 400 abhängt. Hersteller experimentieren mit modularen Hardware-Upgrades, um die anfänglichen Ausgaben aufzuschieben.

Sicherheits- und Datenschutzbedenken bei Kameras im Heimbereich

Visionsbasierte Navigation weckt Überwachungsängste zu einem Zeitpunkt, an dem die DSGVO und ähnliche Regelungen eine explizite Datenverwaltung verlangen. EU-Projekte wie SHAPES erfordern ethisch-by-Design-Rahmenwerke vor der Inbetriebnahme. Studien unter Pflegefachkräften stufen den Datenschutz trotz klarer funktionaler Vorteile zu den wichtigsten Akzeptanzhindernissen ein. Kontinuierliche Datenuploads, die für das KI-Lernen unerlässlich sind, verstärken die Skepsis der Nutzer. Anbieter reagieren mit Edge-Processing-Optionen und verschlüsseltem lokalem Speicher, doch regulatorische Verzögerungen lassen Käufer im Ungewissen. Gesundheitseinrichtungen setzen strenge Prüfprozesse durch, was die Verkaufszyklen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Reinigungsdominanz steht vor einer Pflegeumwälzung

Haushaltsreinigungsroboter erwirtschafteten 56,12 % des Umsatzes im Jahr 2025 und festigten damit das Fundament des Marktes für Haushaltsserviceroboter. Der Wachstumsimpuls verlagert sich nun auf Geräte für ältere Menschen und Menschen mit Behinderungen, die mit einer CAGR von 19,55 % prognostiziert werden. Rasenmähmodelle mit RTK-Positionierung wurden auf der CES 2025 vorgestellt und richten sich an Hausbesitzer mit großen Grundstücken in Europa und Nordamerika. Poolreiniger-Neueinsteiger wie Seauto übertrafen USD 100 Millionen Umsatz, indem sie Geräte zu USD 199–399 anboten und preissensible Segmente erschlossen. Unterhaltungsbegleiter, wie Samsungs projektorausgestatteter Ballie, verbinden Nützlichkeit und Freizeitgestaltung, um die adressierbaren Haushalte zu erweitern. ADAM, ein modularer Altenpflegeroboter, zeigt, wie Imitationslernen komplexe Unterstützungsaufgaben wie Essenslieferung und Sturzerkennung ermöglicht.

Die CAGR von 19,55 % der Pflegekategorie wird ihren Anteil an der Marktgröße für Haushaltsserviceroboter von einstelligen Werten bis 2031 in Richtung Parität mit der Reinigung anheben. Die Integration von Vitalzeichenüberwachung und Telemedizin-Gateways positioniert diese Roboter als Erweiterungen der Gesundheitsinfrastruktur. Anbieter kooperieren mit Versicherungsunternehmen, um Erstattungsmodelle zu erproben und die Akzeptanz bei einkommensschwachen Senioren zu beschleunigen. Gleichzeitig werden anhaltende Preissenkungen in den Staubsauger- und Rasenmähsegmenten die Volumenführerschaft sichern, aber die Margen komprimieren. Die strategische Differenzierung verlagert sich daher auf KI-Software-Updates und Serviceabonnements statt auf einmalige Hardware-Margen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Visionssysteme führen die Cloud-Migration an

Visionssysteme hielten im Jahr 2025 einen Anteil von 46,58 % am Markt für Haushaltsserviceroboter und bildeten die Grundlage für die Objekterkennung, die für fortgeschrittene Aufgaben erforderlich ist. Cloudgesteuerte Modelle, die bis 2031 mit einer CAGR von 22,45 % wachsen, nutzen zentralisierte Verarbeitung, um häufige KI-Updates ohne bordeigenen Rechenaufwand bereitzustellen. Dreames X50 veranschaulicht diesen Wandel mit einem motorisierten Arm und einer cloudgestützten Objektdatenbank, die 200 Objekte erkennt. Sprachgesteuerte Schnittstellen wandern vom Premium- in den Basisbereich, während sensorbasierte Navigation ohne Bildverarbeitung in Budgetsegmente zurückweicht.

Die Cloud-Abhängigkeit wirft Latenz- und Datensouveränitätsfragen auf und veranlasst hybride Architekturen, die Edge-Inferenz mit Remote-Lernen kombinieren. Googles Patent zur AR-basierten Robotertraining deutet auf virtuelle-physische Rückkopplungsschleifen hin, die Entwicklungszyklen verkürzen. Der Wettbewerbsfokus verlagert sich damit auf algorithmische Genauigkeit und Datensatzbreite statt auf mechanische Innovation. Mit der Reifung von Cloud-Ökosystemen werden Anbieter Softwarelizenzen monetarisieren und so wiederkehrende Einnahmen erzielen, auch wenn die durchschnittlichen Verkaufspreise für Hardware sinken.

Nach Konnektivität: WLAN-Dominanz durch 5G herausgefordert

WLAN macht 69,34 % der Lieferungen im Jahr 2025 aus, dank allgegenwärtiger Heimrouter. Dennoch ermöglichen 5G-Module, die bis 2031 mit einer CAGR von 23,92 % wachsen, latenzarme Teleoperationen und kontinuierliches Cloud-Mapping. Das bevorstehende WLAN 7 verspricht deterministische Latenz und Multi-Link-Betrieb, was KI-Arbeitslasten zugute kommt. Bluetooth bleibt für energiearme Peripheriegeräte relevant, während Zigbee/Z-Wave-Mesh-Protokolle Beleuchtungs- und Sensornetzwerke integrieren.

Samsungs Patent zur verbesserten Assistenzplanung über 5G verdeutlicht Investitionen in ultrazuverlässige Verbindungen für Mixed-Reality-Aufgaben. Metas Patent zur Optimierung der Aktivierungszeit reduziert den Akkuverbrauch bei inaktiver Kommunikation und verlängert die Betriebszyklen für Patrouillier- und Überwachungsroboter. Zukünftige Designs werden voraussichtlich Doppelradios einsetzen, um Kosten und Leistung auszubalancieren. Konnektivitätsresilienz wird in Haushalten mit überlasteten WLAN-Netzen oder lückenhafter 5G-Abdeckung entscheidend sein.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce führt den Direktvertrieb an Verbraucher an

Der Online-Einzelhandel erwirtschaftete 63,12 % des Umsatzes im Jahr 2025, da Käufer bei sperrigen Waren auf Bewertungen und Haustürlieferung setzen. Direktvertriebswebsites, die bis 2031 mit einer CAGR von 18,68 % wachsen, ermöglichen es Anbietern, erweiterte Garantien und Software-Abonnements zu bündeln und dabei Daten für die Produktiteration zu erfassen. Seautos Amazon-Ranking – Vierter in seiner Klasse mit RMB 50 Millionen Umsatz im ersten Quartal 2025 – unterstreicht die Plattformstärke für schnelles Wachstum.

Stationäre Elektronikhändler bleiben für hochwertige Vorführungen unverzichtbar, insbesondere für Pflegeroboter ab USD 1.500. Großflächige Einzelhändler bedienen preisbewusste Käufer, sehen sich jedoch mit sinkendem Marktanteil konfrontiert, da die Funktionskomplexität spezialisiertes Verkaufspersonal erfordert. Roboter-als-Service-Modelle bevorzugen direkte Kanäle, bei denen monatliche Gebühren und Ferndiagnosen nahtlos in die CRM-Systeme der Anbieter integriert werden. Amazons eigene humanoide Logistikprojekte deuten auf vertikal integrierte Lieferketten hin, die Haushaltsroboter mit Prime-Mitgliedschaften bündeln könnten.

Geografische Analyse

Nordamerika erwirtschaftete 33,45 % des Umsatzes im Jahr 2025, was die Early-Adopter-Kultur und das hohe verfügbare Einkommen widerspiegelt. Eine ausgereifte Smart-Home-Infrastruktur vereinfacht die Roboterintegration, und Verbraucher zeigen Bereitschaft, Aufpreise für KI-Funktionen zu zahlen. Die Vereinigten Staaten führen die regionale Nachfrage nach Staubsauger- und Rasenmährobotern an, während Kanada eine schnellere Akzeptanz von Altenpflegeanwendungen im Rahmen öffentlicher Gesundheitspilotprogramme verzeichnet.

Asien-Pazifik verzeichnet mit einer CAGR von 16,02 % bis 2031 das schnellste Wachstum. Chinas OEM-Ökosystem verschafft lokalen Marken Kostenvorteile; Dreames Auslandsverkäufe stiegen 2024 um 120 % und unterstreichen die Fertigungskapazitäten. Japanische Ministerien finanzieren Altenpflegepiloten und machen das Land zu einem lebenden Labor für altersbezogene Robotik. Südkoreas Einsatz von KI-Assistenten in Senioreneinrichtungen beschleunigt die öffentliche Akzeptanz.

Europas regulatorische Strenge betont CE-Kennzeichnung, Sicherheit und DSGVO-Konformität. Das Horizont-Europa-Robotikprogramm mit EUR 1,3 Milliarden zielt auf die Sozialfürsorge ab und sichert eine Pipeline von Hochschul-Industrie-Kooperationen. Deutschland und Frankreich bevorzugen Premium-Modelle mit fortschrittlichen Datenschutzfunktionen. Die nordischen Länder priorisieren Designästhetik, was mit Forschungsergebnissen übereinstimmt, die den Formfaktor hoch in Kaufentscheidungen einordnen.

Wettbewerbslandschaft

Der Markt für Haushaltsserviceroboter weist eine moderate Fragmentierung auf. iRobots Umsatzrückgang von 45 % im Jahr 2024 setzt etablierte Anbieter dem Wettbewerb durch kostengünstige Konkurrenten und Plattformverschiebungen aus. Ecovacs erzielte einen Umsatz von RMB 16,54 Milliarden (USD 2,3 Milliarden) und nutzte dabei die chinesische Fertigung und aggressives Auslandsmarketing. Roborock folgte mit RMB 11,95 Milliarden (USD 1,67 Milliarden) und erwägt eine Hongkonger Börsennotierung über USD 500 Millionen zur Finanzierung von Forschung und Entwicklung.

Strategische Deals definieren die Grenzen zwischen Unterhaltungselektronik und Robotik neu. Samsung investierte USD 180 Millionen in Rainbow Robotics und stellte Bot Fit-Wearables sowie Boli-Heimroboter vor, was einen Multi-Formfaktor-Ansatz signalisiert. LG sicherte sich einen 51-%-Anteil an Bear Robotics, um kommerzielles Know-how in Verbraucherprojekte wie den selbstfahrenden KI-Heimhub zu integrieren. Das Patentrennen intensiviert sich, da Google, Meta und Samsung Ansprüche in den Bereichen drahtlose Optimierung und KI-Training anmelden und dabei die Kommoditisierung von Hardware und einen Schwenk zur IP-Lizenzierung antizipieren.

Kleinere Akteure nutzen Nischenlücken. Seauto nutzt Skaleneffizienz, um Poolreiniger unter USD 400 zu dominieren, während Formics Abonnementmodell auf kleine und mittlere Unternehmen abzielt, die Einstiegsautomatisierung suchen. Start-ups, die auf ältere Menschen spezialisierte Roboter entwickeln, sichern sich Fördermittel im Rahmen von Initiativen im Bereich öffentliche Gesundheit und schaffen damit eine Pipeline potenzieller Akquisitionsziele für Konzerne, die End-to-End-Heimplattformen aufbauen.

Marktführer im Bereich persönliche Serviceroboter

iRobot Corporation

Ecovacs Robotics

Neato Robotics Inc

Roborock

Bobsweep

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Amazon gründete innerhalb von Lab126 eine agentenbasierte KI-Gruppe zur Entwicklung natürlichsprachlicher Robotikrahmenwerke.

- April 2025: Samsung integrierte Google Gemini-KI in Ballie für die Sprachsteuerung

- Januar 2025: Samsung investierte USD 180 Millionen, um größter Aktionär von Rainbow Robotics zu werden

- Januar 2025: Samsung kündigte Bot Fit und Boli Verbraucherroboter für den Marktstart 2025 an

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für persönliche Serviceroboter als Umsatz aus autonomen oder halbautonomen Einheiten, die für den privaten Gebrauch erworben werden, einschließlich Staubsauger und Bodenreiniger, Rasenmäh- und Poolroboter, Begleit- oder Sozialroboter sowie Geräte für ältere Menschen und Menschen mit Behinderungen, gemessen am ersten Hardware-Verkauf.

Ausschlüsse aus dem Umfang: Roboter für professionelle oder kommerzielle Umgebungen, Ersatzteile und Wartungsverträge liegen außerhalb unserer Abdeckung.

Segmentierungsübersicht

- Nach Typ

- Haushaltsreinigungsroboter

- Rasenmähroboter

- Poolreinigungsroboter

- Unterhaltungs- und Begleitroboter

- Roboter für ältere Menschen und Menschen mit Behinderungen

- Haustierpflegeroboter

- Nach Technologie

- KI-gestützt

- Visions- und kamerabasiert

- Spracherkennungsfähig

- Sensorbasiert (ohne Bildverarbeitung)

- Cloudgesteuerte Roboter

- Nach Konnektivität

- WLAN

- Bluetooth

- Zigbee / Z-Wave

- Mobilfunk / 5G

- Nach Vertriebskanal

- Online-Einzelhandel

- Fachelektronikgeschäfte

- Großflächige Einzelhändler

- Direktvertrieb an Verbraucher (Marken-Website)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- Südostasien

- Rest von Asien-Pazifik

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Roboterhersteller, Komponentenlieferanten, E-Commerce-Einzelhändler und Pflegeanbieter in Nordamerika, Europa, China, Japan und Südkorea. Erkenntnisse zu Ersatzzyklen, Kanalmargen und Akzeptanzhindernissen verfeinerten wichtige Annahmen.

Sekundärforschung

Wir begannen mit offenen Daten der Internationalen Vereinigung für Robotik, UN-Haushalts- und Alterungsdatenbanken sowie Briefings der Consumer Technology Association, um die installierte Basis und demografische Nachfragetreiber zu bemessen. Patentanalysen über Questel und IEEE-Fachzeitschriften verfolgten Sensor-, Visions- und SLAM-Fortschritte, die die Stückpreise beeinflussen. Unternehmensunterlagen und D&B Hoovers setzten Lieferungs- und Durchschnittsverkaufspreis-Leitplanken, während Factiva-Nachrichten und Volza-Zolldaten Exportströme bestätigten. Diese Referenzen sind illustrativ; viele weitere Quellen leiteten unsere Sekundärvalidierung.

Marktbemessung und Prognose

In unserem Modell werden regionale Haushaltszahlen mit verifizierten Roboterdurchdringungsraten und Mehrgerätefaktoren multipliziert und dann mit aktuellen Durchschnittsverkaufspreisen aus IFR-Liefertabellen kombiniert. Lieferanten-Rollups und stichprobenartige Online-Verkaufsdaten liefern Bottom-up-Überprüfungen, wobei Lücken durch in Interviews geprüfte regionale Analogien überbrückt werden.

Wir prognostizieren bis 2030 mithilfe multivariater Regression, die fünf Hebel kombiniert: Anteil der älteren Bevölkerung, verfügbares Einkommen, Smart-Home-Dichte, Kostentrends für Lithiumbatterien und durchschnittliche Roboter-Verkaufspreise, ergänzt durch Szenarioanalysen für Angebots- oder Preisschocks.

Datenvalidierung und Aktualisierungszyklus

Vor der Veröffentlichung gleichen wir Ergebnisse mit IFR-Einheitsdaten und Zolltrends ab; zwei Analysten-Reviews lösen Anomalien auf, und Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei Zollbewegungen, Währungsschwankungen oder Komponentenengpässen.

Warum Mordors Ausgangsbasis für persönliche Serviceroboter Vertrauen verdient

Veröffentlichte Schätzungen weichen oft ab, weil viele Studien professionelle und persönliche Roboter vermischen, unterschiedliche Durchschnittsverkaufspreisstrukturen anwenden oder Modelle auf nicht übereinstimmenden Zeitplänen aktualisieren.

Unsere Sichtweise berichtet ausschließlich über Hardware für den persönlichen Gebrauch in konstanten USD von 2024 und wird jedes Jahr neu erstellt; andere Verlage können Serviceumsätze hinzufügen oder breite Serviceroboter-Dachbegriffe verwenden, was die Gesamtsummen aufbläht.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 17,40 Mrd. (2025) | ||

| USD 65,48 Mrd. (2024) | Regionale Beratung A | Kombiniert professionelle Roboter und Servicegebühren |

| USD 62,85 Mrd. (2025) | Globale Beratung B | Aggregiert den gesamten Serviceroboter-Dachbereich |

| USD 26,35 Mrd. (2025) | Fachzeitschrift C | Lässt kostengünstige Haushaltsmodelle aus |

Die Tabelle zeigt, dass Umfang und Aktualisierungsrhythmus zu großen Abweichungen führen. Verankert in reinen Hardware-Umsätzen und jährlichen Querprüfungen liefert Mordor Intelligence die Marktbasis, die Entscheidungsträger am einfachsten replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Haushaltsserviceroboter?

Der Markt für Haushaltsserviceroboter wird im Jahr 2026 auf USD 20,08 Milliarden geschätzt und soll bis 2031 USD 41,11 Milliarden erreichen.

Welche Region wächst am schnellsten im Bereich Haushaltsserviceroboter?

Asien-Pazifik verzeichnet mit einer CAGR von 16,02 % bis 2031 das höchste Wachstum, angetrieben durch alternde Bevölkerungen und wettbewerbsfähige Fertigungskosten.

Welches Produktsegment führt den Markt an?

Haushaltsreinigungsroboter halten einen Umsatzanteil von 56,12 %, obwohl Assistenzpflegeroboter mit einer CAGR von 19,55 % bis 2031 das am schnellsten wachsende Segment sind.

Warum sind Datenschutzbedenken ein Hemmnis für die Akzeptanz?

Für die Navigation benötigte Visionskameras wecken Überwachungsängste, und sich entwickelnde Vorschriften wie die DSGVO erfordern eine strenge Datenverarbeitung, was Kaufentscheidungen verlangsamt.

Wie reduzieren Unternehmen die hohen Anschaffungskosten von Robotern?

Anbieter bieten Roboter-als-Service-Abonnements an und verfolgen aggressive Materialkostensenkungen, um die Durchschnittspreise bis 2030 in den Bereich von USD 500–1.500 zu drücken.

Welche Technologien werden die nächste Generation von Haushaltsservicerobotern prägen?

Cloudgesteuerte KI, 5G-Konnektivität und fortschrittliche Visionssysteme werden Multitask-Fähigkeiten und kontinuierliche Lernaktualisierungen ermöglichen.

Seite zuletzt aktualisiert am: