Marktgröße und Marktanteil für generative KI

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

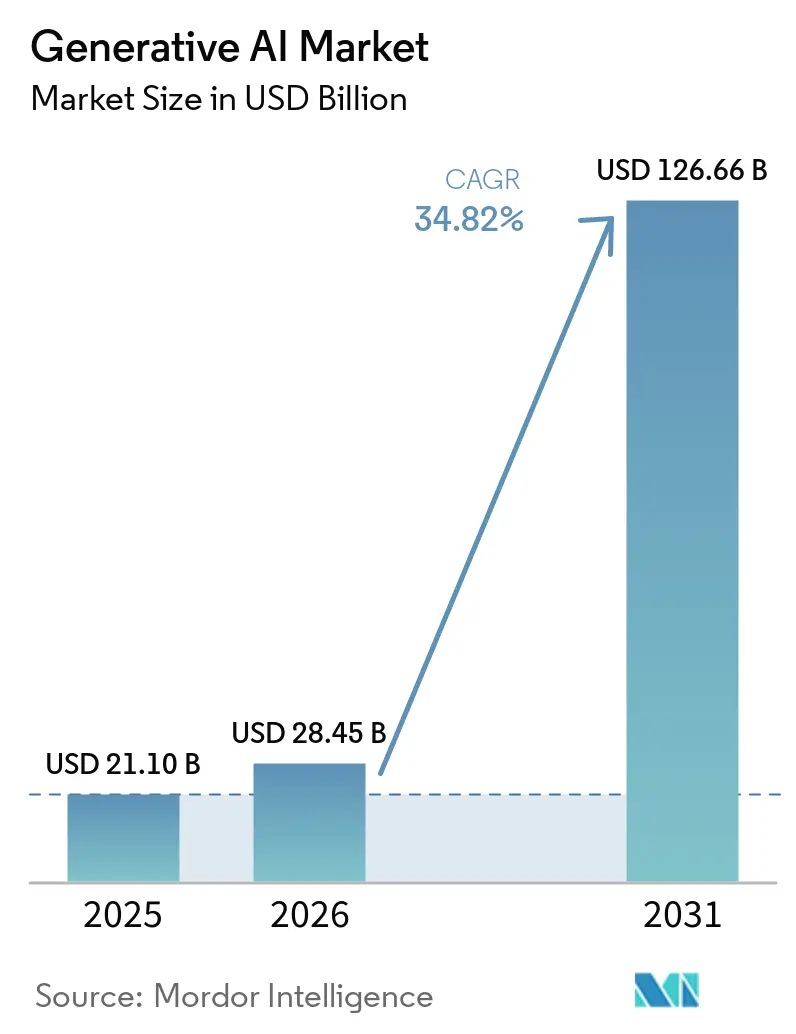

| Marktgröße (2026) | 28.45 Milliarden US-Dollar |

| Marktgröße (2031) | 126.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für generative KI von Mordor Intelligence

Die Marktgröße für generative KI wird voraussichtlich von 21,1 Milliarden USD im Jahr 2025 auf 28,45 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 34,82 % über den Zeitraum 2026–2031 126,66 Milliarden USD erreichen. Die rasche Migration von Unternehmen von anweisungsgesteuerter Software zu absichtsgesteuerten Systemen verändert die Produktivitätserwartungen in allen Funktionsbereichen, und 20 %–40 % der Arbeitnehmer nutzen KI-Tools bereits in ihren täglichen Arbeitsabläufen. Nordamerika führt die Einführung weiterhin an, begünstigt durch Kapitalverfügbarkeit und eine ausgereifte Cloud-Infrastruktur, während große Initiativen des öffentlichen Sektors wie Indiens IndiaAI-Mission im Wert von 1,25 Milliarden USD Asien für ein überproportionales langfristiges Wachstum positionieren. Sinkende Modelltrainingskosten, ein breiterer Zugang zu Foundation-Modell-APIs und anhaltende Risikokapitalfinanzierung verstärken zusätzlich ein Schwungrad, das Markteintrittsbarrieren senkt und die Erprobung von Anwendungsfällen beschleunigt. Gleichzeitig führt der EU-KI-Act strenge Governance-Verpflichtungen ein, die Compliance-Budgets erhöhen, aber auch neue Servicemöglichkeiten im Risikomanagement und in der Prüfungsbereitschaft schaffen. Der steigende Strombedarf großer Inferenz-Cluster ist ein wachsendes Problem, und Durchbrüche bei der Energieeffizienz sind zu einem entscheidenden Differenzierungsmerkmal für Chiphersteller wie NVIDIA geworden, das bereits 76 % seines Stromverbrauchs mit erneuerbaren Energien deckt.

Wichtigste Erkenntnisse des Berichts

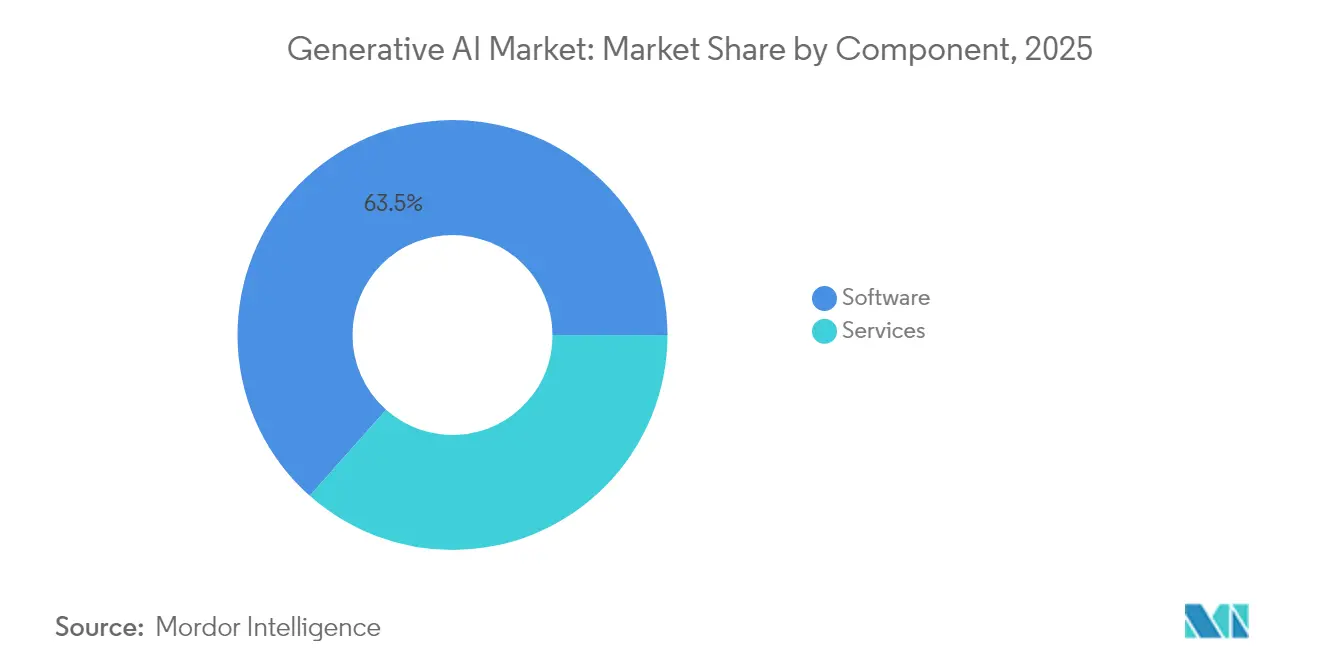

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 63,45 % am Markt für generative KI, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 43,36 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 71,80 % der Marktgröße für generative KI auf die Cloud-Infrastruktur, während Edge- und On-Device-Lösungen bis 2031 mit einem CAGR von 49,88 % voranschreiten.

- Nach Anwendung führte die Inhaltserstellung im Jahr 2025 mit einem Umsatzanteil von 35,10 %; die Code-Generierung soll bis 2031 mit einem CAGR von 49,4 % wachsen.

- Nach Endnutzerbranche entfielen im Jahr 2025 22,15 % der Marktgröße für generative KI auf BFSI, während das Gesundheitswesen zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 36,36 % wachsen wird.

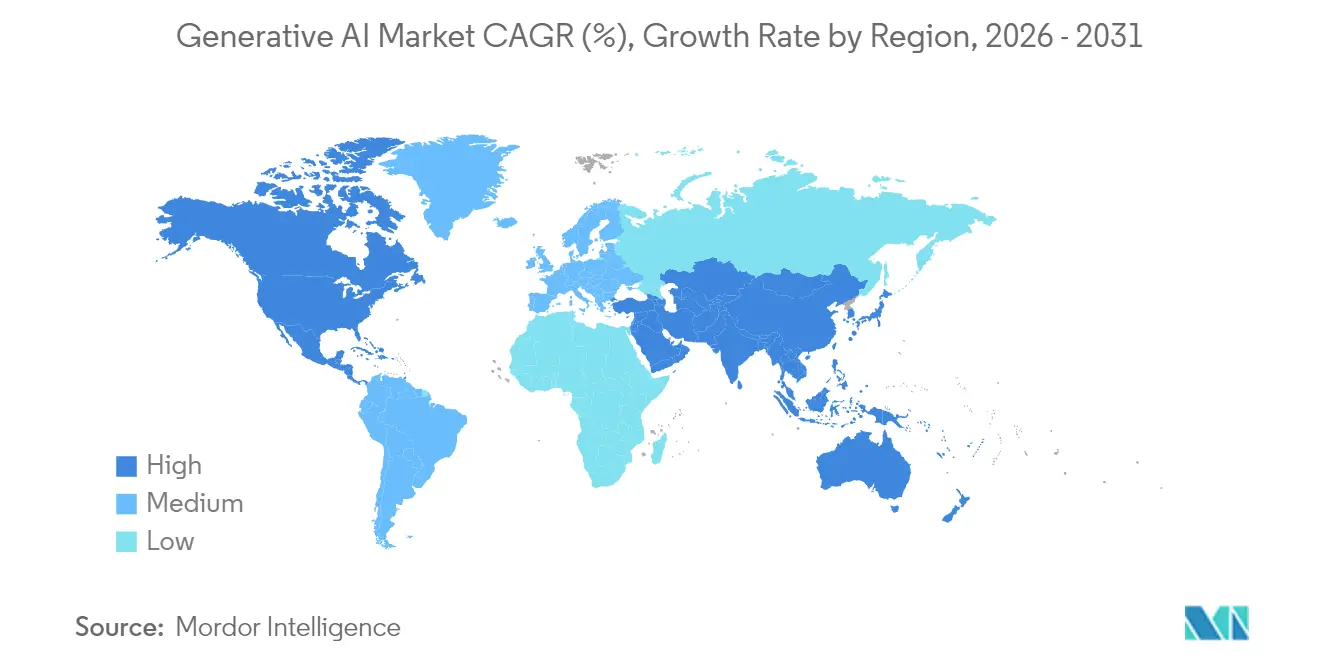

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 40,60 % am Markt für generative KI, doch die Region Asien-Pazifik ist mit einem CAGR von 36,88 % bis 2031 auf die schnellste Expansion ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des generativen KI-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unternehmensweiter Produktivitätsschub | +8.5% | Global mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Groß-Finanzierungsrunden von Risikokapitalgebern und Unternehmen | +7.8% | Nordamerika und China, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sinkende Modelltrainingskosten durch Foundation-Modelle | +6.2% | Global, stärkste Wirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| On-Device-Aktivierung von generativer KI in Consumer-Hardware | +5.3% | Fertigungszentren in Asien-Pazifik, globaler Rollout | Mittelfristig (2–4 Jahre) |

| Nachfragespitze bei KI-gestützter Code-Generierung | +4.6% | Global, technologiezentrierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Marktplätzen für synthetische Daten | +4.1% | Global, frühe Nutzung in regulierten Branchen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmensweiter Produktivitätsschub

Die weitverbreitete Einführung von KI-Copiloten und chatbasierten Arbeitsassistenten beginnt sich in messbaren operativen Gewinnen niederzuschlagen, insbesondere bei frühen Anwendern in Nordamerika und Europa. Fortune-Unternehmen, die KI in die Dokumentenerstellung, Meeting-Zusammenfassung und Kundenservice-Workflows integrieren, berichten von spürbaren Reduzierungen der Durchlaufzeiten und Fehlerquoten. UK Finance prognostiziert, dass Finanzdienstleistungsunternehmen den Anteil der Technologiebudgets, der für generative KI vorgesehen ist, von 12 % im Jahr 2024 auf 16 % im Jahr 2025 erhöhen werden. Trotz klarer Vorteile erfüllen derzeit nur ein Viertel der Projekte die Ziele für den Return on Investment, was die Bedeutung von Change-Management-Expertise und robusten Governance-Rahmenwerken unterstreicht. Diese Kompetenzlücke hält die starke Nachfrage nach Implementierungsdienstleistungen aufrecht und schafft dauerhafte Wettbewerbsvorteile für Unternehmen, die Domänenwissen mit KI-Kompetenz verbinden.

Sinkende Modelltrainingskosten durch Foundation-Modelle

Foundation-Modell-Anbieter haben die Rechenanforderungen für fortgeschrittene Fähigkeiten drastisch gesenkt, indem sie Unternehmen ermöglichen, Modelle zu verfeinern, anstatt sie von Grund auf neu zu erstellen, was die Zeit bis zur Wertschöpfung verkürzt und den Kapitalverbrauch senkt. NVIDIAs Blackwell-Architektur, die für energieeffizientes Training und Inferenz konzipiert ist, veranschaulicht diese Entwicklung und treibt das Unternehmen gleichzeitig seinem Ziel entgegen, bis zum Geschäftsjahr 2025 100 % erneuerbaren Strom zu nutzen. Der Aufstieg von GPU-Marktplätzen hat transparente Spotpreise geschaffen, die kleineren Unternehmen helfen, den Ressourcenbedarf an den Projektumfang anzupassen. Niedrigere Schwellen für Experimente beschleunigen die globale Verbreitung, mit besonderem Nutzen für Innovatoren in Schwellenmärkten, denen bisher der Zugang zu großem Rechenaufwand fehlte.

Groß-Finanzierungsrunden von Risikokapitalgebern und Unternehmen

Startups im Bereich generative KI ziehen Milliarden-Dollar-Runden von Risikokapitalfonds sowie strategischen Investoren an, die proprietäre Modelle tief in bestehende Cloud-Ökosysteme einbetten wollen. Einzelne Finanzierungsrunden übersteigen bereits die kombinierte KI-Finanzierung ganzer Branchenzyklen vor einem Jahrzehnt. Große Kapitalzuflüsse ermöglichen eine schnelle Skalierung von Talenten und Infrastruktur, verstärken aber auch Gewinner-nehmen-alles-Dynamiken, indem sie die Mindestgröße für glaubwürdige neue Marktteilnehmer erhöhen. Eine Konsolidierung auf der Modellebene ist daher wahrscheinlich, was die nachgelagerte Spezialisierung und Differenzierung von Dienstleistungen für Herausforderer entscheidend macht.

Aufstieg von Marktplätzen für synthetische Daten

Hochwertige synthetische Datensätze helfen Organisationen, Datenschutz- und Urheberrechtsregeln einzuhalten und gleichzeitig Modelle mit repräsentativen Beispielen zu trainieren. Das US-amerikanische Urheberrechtsamt betont, dass rein KI-generiertes Material keinen Urheberrechtsschutz genießt, was Unternehmen dazu veranlasst, transparente Lösungen zur Datenprovenienz zu suchen. Regulierungsbehörden wie das Europäische Patentamt verlangen nun eine umfassendere Offenlegung der Merkmale von Trainingsdaten, was den Markt in Richtung standardisierter Validierungsrahmen für synthetische Daten drängt. Die erste Dynamik ist am stärksten in der pharmazeutischen Forschung und Entwicklung sowie in der Finanzrisikomodellierung, wo Datenschutzbeschränkungen und Datenmangel KI-Experimente seit langem behindert haben.

Hemmfaktorauswirkungsanalyse des generativen KI-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und ethisches KI-Compliance-Risiko | -4.8% | EU und Kalifornien führend, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Steigende GPU- und Energiekosten sowie CO₂-Fußabdruck | -3.2% | Global, akut in energiebeschränkten Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und ethisches KI-Compliance-Risiko

Der EU-KI-Act sieht Bußgelder von bis zu 35 Millionen EUR (40,44 Millionen USD) oder 7 % des weltweiten Umsatzes bei Nichteinhaltung vor und verpflichtet Anbieter, vor der Modellveröffentlichung detaillierte technische Dokumentationen und Urheberrechtsprüfungen vorzulegen. Japans neue KI-Geschäftsrichtlinien erweitern die Governance-Standards auf ausländische Anbieter, die inländische Nutzerdaten verarbeiten. In den Vereinigten Staaten prüft die Bundeshandelskommission Exklusivitätsklauseln in Cloud-KI-Allianzen, was auf eine verstärkte kartellrechtliche Kontrolle hindeutet. Multinationale Anbieter jonglieren nun mit überlappenden Regeln, die lokale Datenverarbeitung, algorithmische Transparenz und menschliche Aufsicht vorschreiben, was die Kosten für den Markteintritt erhöht und Amtsinhaber mit robusten Rechtsressourcen begünstigt.

Steigende GPU- und Energiekosten sowie CO₂-Fußabdruck

Der Internationale Währungsfonds prognostiziert, dass KI-Workloads bis 2030 jährlich 1.500 TWh verbrauchen könnten, was in etwa dem aktuellen Stromverbrauch Indiens entspricht. Rechenzentren in den Vereinigten Staaten beziehen bereits 4,4 % des nationalen Stroms, und politische Prognosen sehen einen Anstieg auf 12 % bis 2028. Von CSIS zusammengestellte Kapitalausgabenmodelle zeigen, dass physische Infrastrukturerweiterungen innerhalb dieses Jahrzehnts 83,7 GW zum US-Stromnetz hinzufügen könnten. Während Chiphersteller sich auf energieeffiziente Designs konzentrieren, könnte die Verzögerung zwischen dem Ausbau erneuerbarer Energien und der Rechennachfrage CO₂-Steuern auslösen, die die Gewinnmargen für rechenintensive Trainingsläufe schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des generativen KI-Markts

Nach Komponente:

Beschleunigung der Dienstleistungen übertrifft die Dominanz der SoftwareSoftware hielt im Jahr 2025 weiterhin 63,45 % des Marktes für generative KI und spiegelt damit ihre Rolle als zentraler Enabler für Modellentwicklung, Orchestrierung und Anwendungsbereitstellung wider. Das Dienstleistungssegment skaliert schneller mit einem CAGR von 43,36 %, da vielen Organisationen interne Data-Science-Fähigkeiten fehlen und sie auf Beratungsunternehmen für Integration, Anpassung und Governance angewiesen sind. Die Einführung schlüsselfertiger KI-Plattformen senkt die Einstiegshürden, dennoch kämpfen Unternehmen weiterhin mit dem Change Management, das maßgeschneiderte Schulungen und Prozessumgestaltungen erfordert. Die Marktgröße für generative KI im Bereich Dienstleistungen wird voraussichtlich stetig wachsen, da Compliance-Mandate zusätzliche Beratungsnachfrage erzeugen.

Der Dienstleistungsanstieg spiegelt auch die strategische Bedeutung von Domänenexpertise bei der Anpassung von Modellen an regulierte Sektoren wie Gesundheitswesen und Bankwesen wider. Beratungsunternehmen bündeln Risikobewertungen und Ethikprüfungen mit Implementierungsarbeiten und schaffen mehrjährige Umsatzströme, die auf die laufende Modellüberwachung ausgerichtet sind. Da Softwareanbieter ihre Ökosysteme für Drittanbieter-Plug-ins öffnen, gewinnen Integratoren neue Cross-Selling-Möglichkeiten. Mit der Zeit könnten abonnementbasierte Support-Pakete die Grenze zwischen Software- und Dienstleistungsangeboten verwischen, aber die aktuelle Umsatzaufteilung deutet auf ausreichende Differenzierung hin, um separate Wachstumsnarrative aufrechtzuerhalten.

Nach Bereitstellungsmodus:

Edge Computing stört die Cloud-HegemonieCloud-Anbieter entfielen im Jahr 2025 auf 71,80 % des Marktes für generative KI und nutzten dabei globale Rechenzentrumskapazitäten und Managed-Service-Modelle, die Vorabinvestitionen in Hardware überflüssig machen. Verbrauchsbasierte Preisgestaltung richtet Kosten an Nutzungsspitzen aus, ein Merkmal, das für experimentelle Workloads attraktiv bleibt. Latenzempfindliche Aufgaben in der Fertigung, Mobilität und öffentlichen Sicherheit verdeutlichen jedoch die Grenzen der Remote-Inferenz. Die dem Markt für generative KI zugeordnete Marktgröße für Edge-Lösungen soll mit einem CAGR von 49,88 % wachsen, da Organisationen Beschleuniger in Gateways, Appliances und Handheld-Geräte einbetten.

Edge-Bereitstellung spricht Unternehmen an, die Resilienz suchen, wenn die Konnektivität unzuverlässig ist oder Datensouveränitätsregeln externe Übertragungen verbieten. Im Edge AI Technology Report 2025 dokumentierte Fortschritte zeigen, dass Quantisierung, Pruning und On-Chip-Caching Modell-Footprints drastisch reduzieren können, ohne die Genauigkeit zu beeinträchtigen. Hybride Architekturen, die dynamisch entscheiden, wo die Berechnung ausgeführt wird, werden wahrscheinlich dominieren, da Kunden Latenz, Kosten und regulatorische Einschränkungen abwägen. Im Prognosezeitraum werden Cloud-Anbieter voraussichtlich verwaltete Edge-Stacks einführen, die ihre Entwickler-Toolchains näher an lokale Siliziumlösungen bringen.

Nach Endnutzerbranche:

Transformation des Gesundheitswesens beschleunigt sich über die BFSI-Führung hinausBanken, Finanzdienstleistungen und Versicherungen trugen im Jahr 2025 22,15 % des Umsatzes des Marktes für generative KI bei und nutzten dabei Konversations-Bots für die Kundenbindung und fortschrittliche Analysen zur Betrugserkennung. Starke regulatorische Aufsicht im Finanzbereich treibt eine hohe Nachfrage nach prüfungsfähigen Modellen an, was wiederum spezialisierte Software- und Compliance-Service-Möglichkeiten fördert. Das Gesundheitswesen soll jedoch mit einem CAGR von 36,36 % wachsen, da Krankenhäuser KI für die Bildanalyse, das Design klinischer Studien und die administrative Automatisierung einsetzen. Der Anstieg folgt der regulatorischen Offenheit, die durch die wachsende Liste KI-fähiger Medizinprodukte der US-amerikanischen Behörde für Lebens- und Arzneimittel veranschaulicht wird.

Klinische Entscheidungsunterstützungstools versprechen greifbare Verbesserungen der Patientenergebnisse, was Investitionen trotz strenger Datenschutzregeln rechtfertigt. Pharmaunternehmen nutzen generative Modelle, um den chemischen Raum zu erkunden und Studien-Kohorten zu simulieren, was Entdeckungszyklen verkürzt. Gleichzeitig erwarten öffentliche Kostenträger, dass KI Personalengpässe und Budgetdruck abmildern wird. Da sich Erstattungsrahmen weiterentwickeln, werden Referenzimplementierungen auf Anbieter der zweiten Ebene ausgeweitet und stärken den langfristigen Status des Gesundheitswesens als am schnellsten wachsendes Segment im Markt für generative KI.

Nach Anwendung:

Anstieg der Code-Generierung fordert die Dominanz der Inhaltserstellung herausDie Inhaltserstellung hielt im Jahr 2025 35,10 % des Anwendungsumsatzes, wobei Marketing-, Medien- und Bildungssektoren schnell Text-, Bild- und Videogenerierung einführten. Die Code-Generierung soll jedoch mit einem CAGR von 49,4 % steigen, angetrieben durch Produktivitätsgewinne, die sich über iterative Softwareentwicklungslebenszyklen hinweg kumulieren. Die dem Markt für generative KI zugeordnete Marktgröße für Entwickler-Tooling wird daher voraussichtlich bis zum Ende des Prognosezeitraums mit den Ausgaben für kreative Inhalte konkurrieren. Frühe Anwender berichten von starken Rückgängen bei der Zeit für Boilerplate-Coding, was Ingenieure freisetzt, sich auf Architektur- und Sicherheitsüberprüfungen zu konzentrieren.

Da große Unternehmen auf private Modelle standardisieren, die auf proprietären Repositories trainiert wurden, wächst die Nachfrage nach sicheren Supply-Chain-Integrationen. Automatisierte Dokumentation, Testfall-Synthese und Refactoring-Fähigkeiten erweitern den Fußabdruck von KI über die anfängliche Code-Vorschlagsfunktion hinaus. Auch Abteilungen für geistiges Eigentum nutzen generative Unterstützung für die Erstellung von Patentansprüchen, ein Trend, der durch die jüngste Leitlinie der Amerikanischen Anwaltsvereinigung bestätigt wird. In den nächsten fünf Jahren könnten verpackte KI-Agenten zu vollständigen Lebenszyklusorchestrierungsmaschinen weiterentwickelt werden, die Planung, Design und Bereitstellung umfassen.

Nach Modellarchitektur:

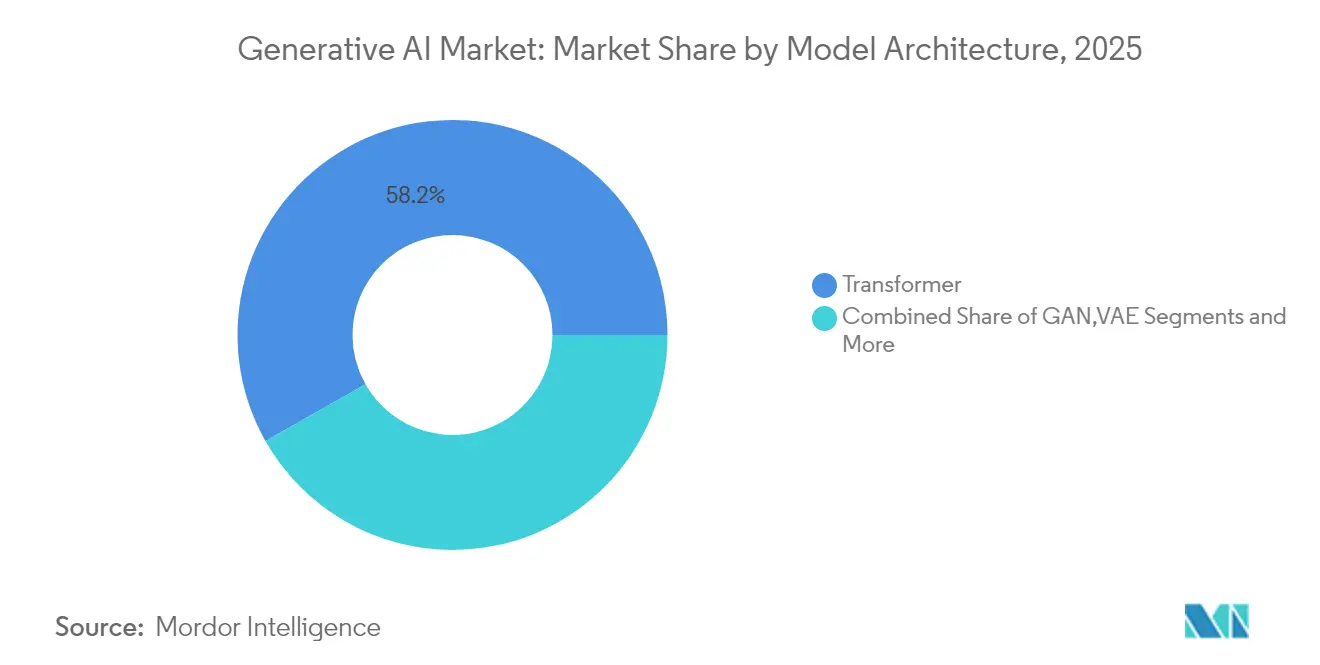

Diffusionsmodelle fordern die Transformer-Vorherrschaft herausTransformer behielten 2025 mit einem Anteil von 58,20 % die führende Position in der Architekturlandschaft, dank ihrer Vielseitigkeit bei Sprach-, Audio- und multimodalen Aufgaben. Generative Adversarial Networks und Variational Autoencoder bedienen Nischenanforderungen, doch Diffusionsmodelle verzeichnen mit einer CAGR von 45,12 % das stärkste Wachstum, bedingt durch ihre überlegene Stichprobenqualität bei der Bild- und Videosynthese. Von IFI CLAIMS verfolgte Patentanmeldetrends bestätigen einen Anstieg diffusionsbezogener Erfindungen, insbesondere von großen Cloud- und Halbleiterunternehmen. Kontinuierliche Verbesserungen bei Entrauschungsalgorithmen und Scheduler-Effizienz haben die Inferenzlatenz gesenkt und damit die Tür zu Echtzeitanwendungen geöffnet.

Unternehmen, die sich für die Generierung visueller Inhalte interessieren, prüfen nun, ob sie textbasierte Transformer mit Diffusions-Backends kombinieren sollten, um einheitliche multimodale Arbeitsabläufe innerhalb des sich entwickelnden multimodalen KI-Ökosystems zu erreichen. Die Flexibilität der Toolchain wird die Architekturentscheidungen voraussichtlich maßgeblich beeinflussen, da Teams eine Balance zwischen Leistung, Lizenzbedingungen und Hardwarekompatibilität anstreben. Im Laufe der Zeit könnten neue hybride Ansätze die Interpretierbarkeit autoregressiver Modelle mit der Ausdrucksstärke von Diffusionsausgaben verbinden und die Landschaft weiter fragmentieren.

Nach Unternehmensgröße:

KMU-Einführung beschleunigt sich trotz Dominanz der GroßunternehmenGroßunternehmen absorbierten im Jahr 2025 66,10 % der Ausgaben für generative KI, was größere Budgets und eine höhere Risikobereitschaft für Produktionseinführungen widerspiegelt. Viele Fortune-500-Unternehmen haben KI-Assistenten in Wissensmanagement-Systeme integriert, unterstützt durch dedizierte Governance-Boards, die die Modellnutzung überwachen. Kleine und mittlere Unternehmen sollen ihre Ausgaben jedoch mit einem CAGR von 37,04 % steigern, da Pay-as-you-go-APIs hohe Kapitalanforderungen beseitigen. Indiens nationale GPU-Sharing-Initiative, die 18.693 Chips für den öffentlichen Zugang bereitstellt, veranschaulicht, wie Politik Hochleistungsrechnen demokratisieren kann.

KMU konzentrieren sich typischerweise auf enge, wirkungsstarke Aufgaben wie chatbot-gestützte Vertriebsunterstützung oder automatisierte Rechnungsverarbeitung, was schnelle Erfolge erzielt, die Ressourcen für weitere KI-Pilotprojekte freisetzt. Anbieter-Ökosysteme vermarkten nun domänenspezifische Vorlagen, die die Konfigurationszeit verkürzen und kleineren Teams ermöglichen, langwierige Data-Science-Zyklen zu überspringen. Infolgedessen intensiviert sich der Wettbewerbsdruck auf Amtsinhaber, da agile KMU KI-gestützte Dienstleistungen anbieten können, ohne die Mitarbeiterzahl oder Infrastrukturskala größerer Konkurrenten zu erreichen.

Geografische Analyse

Generativer KI-Markt in Nordamerika

Nordamerika erzielte 2025 einen Anteil von 40,60 % am Umsatz des generativen KI-Markts, gestützt durch reichlich Risikokapital, einen tiefen Pool an technischen Fachkräften und eine robuste Cloud-Anbieter-Landschaft. Laufende Programme des öffentlichen Sektors zur Förderung vertrauenswürdiger KI-Forschung ergänzen private Initiativen und erhalten den Innovationsschwung der Region. Die enge Verzahnung zwischen Modellentwicklern und Infrastrukturanbietern beschleunigt die Kommerzialisierung zusätzlich, wenngleich kartellrechtliche Untersuchungen auf ein wachsendes regulatorisches Interesse an der Machtdynamik von Plattformen hinweisen.

Generativer KI-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 36,88 % bis 2031, angetrieben durch staatliche Konjunkturprogramme, eine florierende Elektronik-Lieferkette und eine rasche Expansion der digitalen Arbeitskräfte. Indiens aggressive Investitionen in öffentliche Rechenkapazitäten verdeutlichen die Entschlossenheit der Region, Kompetenzlücken zu schließen und wichtige KI-Ressourcen zu lokalisieren. Australien, Singapur und Südkorea verleihen dem Wachstum zusätzlichen Schwung, indem sie nationale Sicherheits- und Gesundheitsherausforderungen in Innovationslabore für KI verwandeln, während grenzüberschreitende Risikokapitalfonds Kapital in wachstumsstarke Start-ups lenken.

Generativer KI-Markt in EMEA und Südamerika

Europa verfolgt einen ausgewogenen Fortschritt, indem es industriepolitische Anreize mit dem umfassendsten KI-Governance-Regime des Kontinents verbindet. Die Transparenzregeln des EU-KI-Gesetzes dürften die Compliance-Ausgaben erhöhen, gleichzeitig aber auch einen Markt für Prüfwerkzeuge und zertifizierte Datensätze schaffen. Nordeuropäische Versorgungsunternehmen beschleunigen den Ausbau erneuerbarer Energiekapazitäten, um die Nachfrage der Rechenzentren zu decken, und positionieren den Block als potenziellen Vorreiter beim CO₂-armen KI-Hosting. Aufstrebende Regionen in Südamerika, dem Nahen Osten und Afrika erkunden sektorspezifische Anwendungen in den Bereichen natürliche Ressourcen und finanzielle Inklusion und bereichern damit die globale Adoptionskarte.

Wettbewerbslandschaft

Die Wettbewerbsarena konsolidiert sich, da Kapitalanforderungen und Datennetzwerkeffekte Skalenvorteile in den Vordergrund rücken. Patentanalysen zeigen, dass vier Unternehmen – Google, Microsoft, IBM und NVIDIA – im Jahr 2024 einen erheblichen Anteil neuer Erfindungen im Bereich generative KI angemeldet haben. Cloud-Anbieter vertiefen die vertikale Integration, indem sie proprietäres Silizium, Foundation-Modelle und Managed-Service-Schichten bündeln und so klebrige Ökosysteme schaffen, die die Kundenabwanderung verringern, aber die Wechselkosten erhöhen.

Regulierungsbehörden reagieren, indem sie Exklusivitätsklauseln und bevorzugten Zugang zu Rechenkapazitäten prüfen. Die Untersuchung der US-amerikanischen Bundeshandelskommission zu Cloud-KI-Partnerschaften unterstreicht Bedenken, dass Infrastruktur-Gatekeeper den Wettbewerb ausschließen könnten. Parallel dazu entwickeln Hardware-Herausforderer spezialisierte Beschleuniger, um GPU-Engpässe zu umgehen, während Open-Source-Modell-Communities versuchen, proprietäre Vorsprünge zu untergraben. Dienstleister erschließen Nischen in Compliance, Lokalisierung und sektorspezifischer Feinabstimmung – Bereiche, die weniger den Skaleneffekten ausgesetzt sind.

Etablierte Anbieter verfolgen globale Expansion durch Joint Ventures und Sovereign-Cloud-Angebote, die Datensouveränitätsregeln erfüllen. Der strategische Fokus verlagert sich von bahnbrechenden Modellveröffentlichungen hin zur operativen Härtung, bei der Zuverlässigkeit, Fehlertoleranz und Energieeffizienz zu Beschaffungskriterien werden. Der mittelfristige Ausblick begünstigt daher Akteure, die in der Lage sind, ausgewogen in Forschung, Infrastruktur und regulatorisches Engagement zu investieren, was die Bedeutung tiefer, diversifizierter Kapitalpools unterstreicht.

Marktführer im Bereich generative KI

Google LLC

IBM Corporation

Microsoft Corporation

Adobe Inc

Amazon Web Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des generativen KI-Markts

- Google LLC

- Microsoft Corporation

- OpenAI LP

- IBM Corporation

- Amazon Web Services Inc.

- Nvidia Corporation

- Adobe Inc.

- SAP SE

- Cohere Inc.

- Anthropic PBC

- Stability AI

- Midjourney Inc.

- Hugging Face Inc.

- Salesforce Inc.

- Databricks – MosaicML

- Oracle Corporation

- ServiceNow Inc.

- Arm Holdings plc

- Jasper AI

- Synthesia Ltd.

- Rephrase AI

- Konverge AI

Jüngste Branchenentwicklungen im generativen KI-Markt

- Juni 2025: OpenAI meldete einen jährlich wiederkehrenden Umsatz von 10 Milliarden USD und schloss eine Finanzierungsrunde von 40 Milliarden USD ab, die von SoftBank angeführt wurde.

- Juni 2025: Die US-amerikanische Behörde für Lebens- und Arzneimittel stellte „Elsa” vor, ein System für generative KI, das die Überprüfung klinischer Protokolle und Sicherheitsberichte rationalisiert.

- Mai 2025: Google Cloud stellte die Agentspace-Plattform vor und positionierte agentische KI als zentrales Differenzierungsmerkmal für Unternehmenslösungen.

- April 2025: Japan veröffentlichte das Halbzeit-Update seiner KI-Strategie 2025 und skizzierte Pläne für sektorspezifische Gesetzgebung, die Innovation und Risiko in Einklang bringt.

Generativer KI-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für generative künstliche Intelligenz als den weltweiten Umsatz aus proprietären GenAI-Softwarelizenzen, Foundation-Modell-API-Abonnements und bezahlten Integrations- oder Aktivierungsdienstleistungen, die es Algorithmen ermöglichen, neue Texte, Code, Bilder, Audio oder Videos aus erlernten Mustern zu erstellen.

Umfangsausschluss: Hardware-Verkäufe, generische Analyse-Suiten und nachgelagerte Lizenzgebühren, die nur GenAI-Ausgaben einbetten, bleiben außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Hybrid

- Edge / On-Device

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen

- IT und Telekommunikation

- Regierung

- Einzelhandel und Konsumgüter

- Fertigung

- Medien und Unterhaltung

- Sonstige

- Nach Anwendung

- Inhaltserstellung

- Code-Generierung

- Datenanreicherung

- Design und Prototyping

- Sicherheits- und Risikoanalyse

- Sonstige

- Nach Modellarchitektur

- GAN

- Transformer

- VAE

- Diffusion

- Autoregressiv / Flussbasiert

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Cloud-Architekten, GenAI-Produktleitern, Risikoberatern und Unternehmenskäufern in Nordamerika, Europa und Asien-Pazifik. Die Gespräche bestätigten Ausgabenabsichten, Vertragsgrößen und GPU-Kapazitätsengpässe und ermöglichten es uns, kritische Annahmen zu präzisieren.

Desk Research

Wir begannen damit, die Nachfrage durch offene Quellen wie die ICT-Tabellen des US-amerikanischen Wirtschaftsanalysebüros, Eurostat-Umfragen zur digitalen Wirtschaft, den OECD-KI-Rechenindex, NIST-Risikomanagementleitlinien, Questel-Patentaufzeichnungen und Volza-Versandspuren zu kartieren. Unternehmens-10-Ks, Investorenpräsentationen und führende Branchenverbandspapiere verfeinerten Preisspannen und Einführungskurven. Diese Referenzen sind illustrativ; zahlreiche weitere Materialien unterstützten die Datenerhebung, Bestätigung und Klärungen.

Marktgrößenbestimmung und Prognose

Wir wandeln zunächst sektorale Softwareausgaben in einen adressierbaren Pool um und filtern ihn dann durch GenAI-Penetration, Nutzungsintensität und durchschnittliche Abonnementpreise. Selektive Lieferanten-Rollups und Kanalprüfungen liefern eine Bottom-up-Querprüfung, die Gesamtwerte validiert. Zu den Kernvariablen gehören Cloud-KI-Abrechnungen, monatlich aktive Foundation-Modell-Nutzer, Rechenzentrum-GPU-Stunden, regulatorische Aufschlagsfaktoren und regionales KI-Talentangebot. Eine multivariate Regression, kombiniert mit Szenarioanalysen, projiziert Werte bis 2030 und kennzeichnet Varianzauslöser.

Datenvalidierung und Aktualisierungszyklus

Ausgaben werden Varianzprüfungen gegen unabhängige Metriken unterzogen; Anomalien veranlassen eine Überprüfung durch leitende Analysten und neue Rückrufe bei Befragten vor der Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wegweisenden Regulierungen oder wichtigen Modellveröffentlichungen.

Warum Mordors Baseline für generative KI Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil andere Unternehmen unterschiedliche Umsatzschichten, Geografien und Aktualisierungsrhythmen wählen.

Einige vergrößern Gesamtwerte durch die Bündelung von Infrastruktur, während andere bei Pilotausgaben aufhören.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückenverursacher |

|---|---|---|

| 21,10 Mrd. USD (2025) | ||

| 22,20 Mrd. USD (2025) | Regionale Beratung A | Enge regionale Stichprobenerhebung und keine Anpassung der Nutzungsintensität |

| 71,36 Mrd. USD (2025) | Globale Beratung B | Umfasst Hardware-Umsatz und stützt sich auf Anbieter-Buchungen ohne Penetrationsprüfungen |

Der Vergleich zeigt, wie Mordors klarer Umfang, disziplinierte Variablen und wiederholbare Schritte Entscheidungsträgern eine ausgewogene, nachvollziehbare Baseline liefern, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für generative KI?

Die Marktgröße für generative KI beläuft sich im Jahr 2026 auf 28,45 Milliarden USD und soll bis 2031 126,66 Milliarden USD erreichen.

Welche Region führt bei der Einführung von generativer KI?

Nordamerika hält mit 40,60 % des Umsatzes im Jahr 2025 die größte regionale Position, unterstützt durch tiefe Risikokapitalpools und eine ausgereifte Cloud-Infrastruktur.

Warum wachsen Dienstleistungen in diesem Bereich schneller als Software?

Unternehmen benötigen externe Expertise für Integration und Governance, was dazu führt, dass das Dienstleistungssegment mit einem CAGR von 43,36 % wächst, obwohl Software den größten Umsatzanteil behält.

Welche Rolle wird die Edge-Bereitstellung in den nächsten fünf Jahren spielen?

Edge- und On-Device-Lösungen sollen mit einem CAGR von 49,88 % wachsen, da Organisationen eine geringere Latenz anstreben.

Seite zuletzt aktualisiert am: