Marktgröße und Marktanteil für industrielle KI-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.52 Milliarden US-Dollar |

| Marktgröße (2031) | 52.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

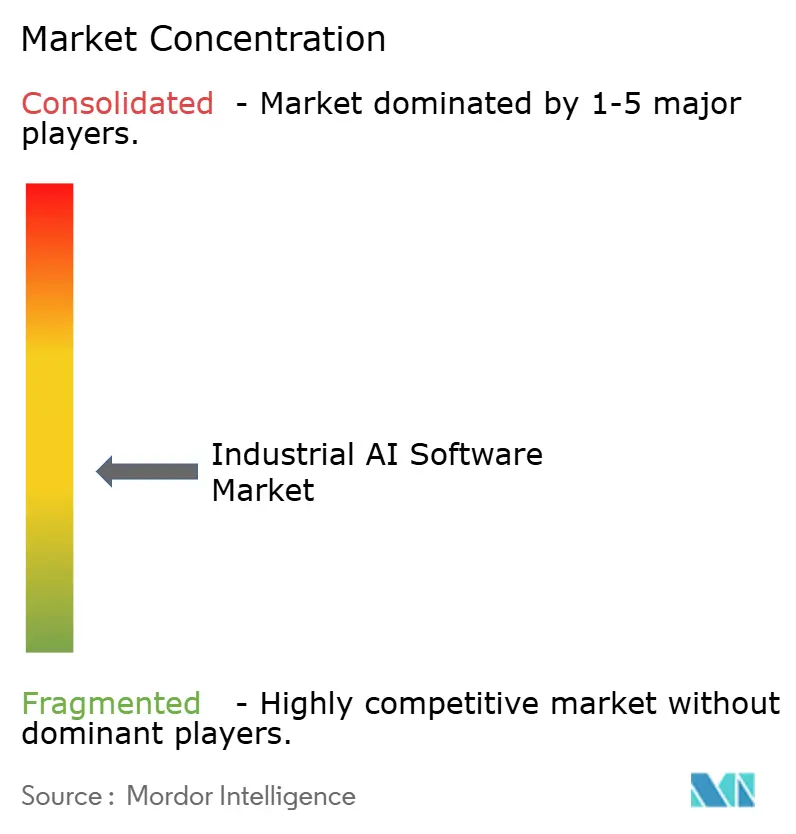

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle KI-Software durch Mordor Intelligence

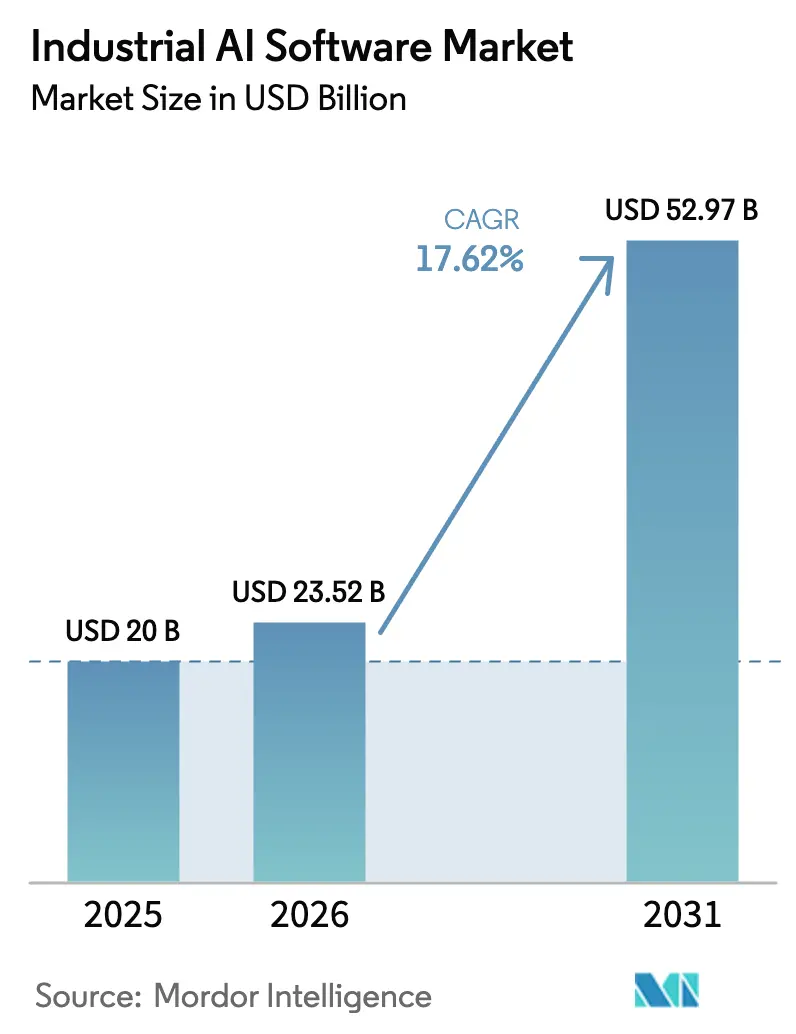

Die Marktgröße für industrielle KI-Software wird im Jahr 2026 auf 23,52 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 20 Milliarden USD, mit Prognosen für 2031 von 52,97 Milliarden USD, was einer CAGR von 17,62 % im Zeitraum 2026–2031 entspricht.

Diese Entwicklung spiegelt die rasche Verschmelzung von operativer Fertigungstechnologie mit fortschrittlicher künstlicher Intelligenz wider, die heute alles von der Prozessoptimierung bis hin zur berührungslosen Dokumentation steuert. Generative-KI-Bereitstellungen führen diesen Wandel an: Siemens verzeichnete innerhalb weniger Wochen nach dem Go-live eine 90-prozentige berührungslose Verarbeitung von Lieferscheinen, was die Fähigkeit der KI unterstreicht, manuelle Arbeitslasten zu reduzieren.[1]Roland Busch, "Industrielle KI treibt die berührungslose Verarbeitung auf neue Höhen," siemens.com Weitreichende Investitionen in hybride Cloud-Infrastrukturen stärken die Skalierbarkeit, während Sovereign-Cloud-Zonen Bedenken hinsichtlich der Datenlokalisierung abschwächen und globale Einführungen beschleunigen. Nordamerika behält seine Führungsposition, doch die Fertigungskorridore im Asien-Pazifik-Raum liefern die höchste Dynamik, vor allem dank Japans Robotik-Ökosystem und Chinas Ausgaben für Automatisierung. Gleichzeitig steigern regulatorische Reformen wie der EU-KI-Act die Nachfrage nach erklärbaren Lösungen und veranlassen Anbieter, Transparenzebenen auf Prüfungsqualität hinzuzufügen. Der Wettbewerb im Markt bleibt moderat, da Hyperscaler, Automatisierungsakteure und Nischen-Startups um frühe Erfolge in prädiktiver Analytik und Computer Vision wetteifern.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungstyp führten cloudbasierte Lösungen mit einem Marktanteil von 60,58 % im Markt für industrielle KI-Software im Jahr 2025 und werden voraussichtlich mit einer CAGR von 19,65 % bis 2031 expandieren.

- Nach Endbenutzerbranche hielt Automotive und Transport 22,48 % der Marktgröße für industrielle KI-Software im Jahr 2025, während Energie und Versorgungswirtschaft voraussichtlich mit einer CAGR von 21,95 % zwischen 2026 und 2031 wachsen wird.

- Nach Anwendung entfiel auf Predictive Maintenance ein Anteil von 20,12 % an der Marktgröße für industrielle KI-Software im Jahr 2025, während der Bereich Predictive Maintenance voraussichtlich mit einer CAGR von 25,75 % zwischen 2026 und 2031 wachsen wird.

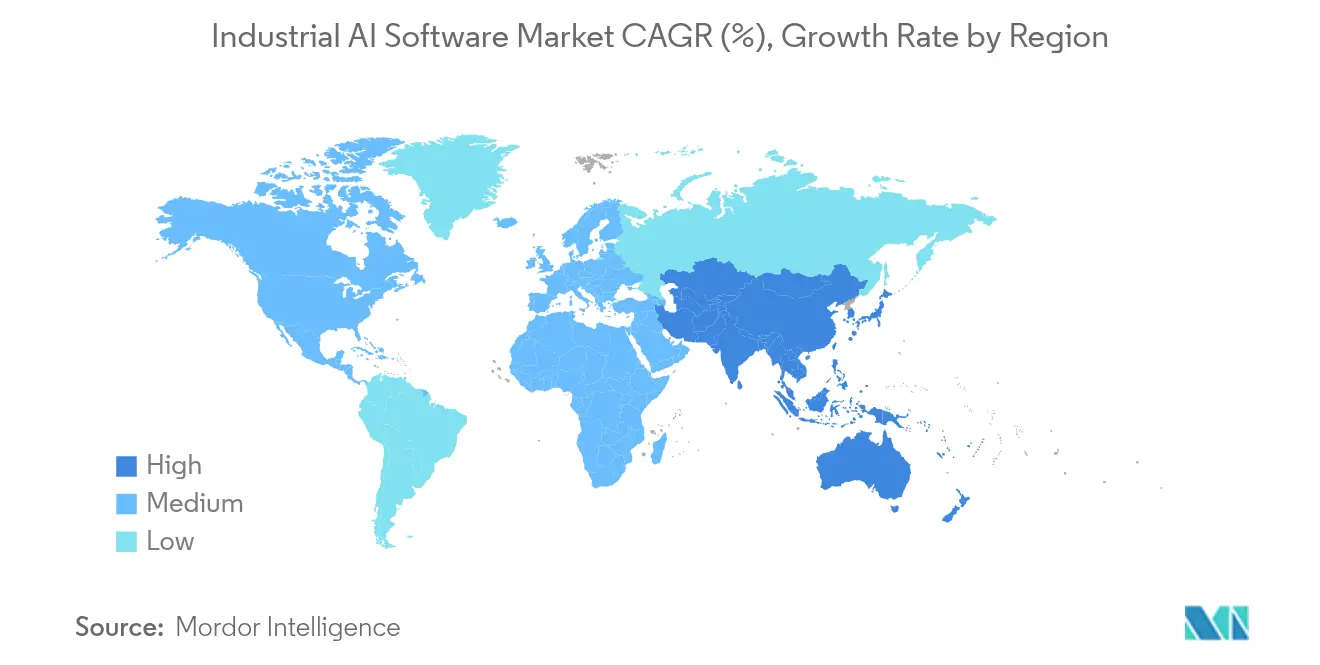

- Nach Geografie entfiel auf Nordamerika ein Anteil von 36,45 % an der Marktgröße für industrielle KI-Software im Jahr 2025; der Asien-Pazifik-Raum wächst bis 2031 mit einer CAGR von 20,55 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für industrielle KI-Software

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Predictive Maintenance reduziert Ausfallzeiten | +4.2% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Mengen industrieller Big-Data-Ströme | +3.8% | Global, Fertigungszentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Nationale Förderprogramme für Industrie 4.0 | +3.1% | Europa und Asien-Pazifik, Übertragungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Generative-KI-Copiloten lindern Arbeitskräftemangel | +4.5% | Global, akute Auswirkungen in entwickelten Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| CO₂-Bilanzierungspflichten (Scope 3) | +2.4% | Europa und Nordamerika, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Edge-KI-Bereitstellung für Echtzeit-Entscheidungen | +2.7% | Global, anlagenintensive Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Predictive Maintenance reduziert ungeplante Ausfallzeiten

Anlagen reduzieren Wartungsbudgets inzwischen um 25–30 % und Störungen um 70–75 %, nachdem sie von kalenderbasierter auf KI-gesteuerte Wartung umgestellt haben. Die Tennessee Valley Authority verhinderte in zwei Monaten 40.000 Kundenausfälle durch den Einsatz KI-gesteuerter Netzsteuerung und bewies damit, dass Kostenvermeidung im kapitalintensiven Versorgungsbereich gut skaliert. Der Standort Ansbach von Bosch verlagerte die Fehlerkennung auf edge-basierte Vision-KI, hielt die Latenz niedrig und ermöglichte es den Prüfern, sich auf wertschöpfendere Aufgaben zu konzentrieren.[2]Bosch Group, "KI-Vision-Systeme verbessern die Fehlererkennung in Ansbach," bosch.com Zukunftsorientierte Betreiber betrachten diese Gewinne als entscheidend, da jede Stunde ungeplanter Stillstand 50.000 USD oder mehr kosten kann.

Wachsende Mengen industrieller Big-Data-Ströme

Einzelne Fabriken erzeugen inzwischen täglich Terabytes an Sensorausgaben und schaffen damit fruchtbaren Boden für maschinelle Lernmodelle. Ndustrial verarbeitet täglich 100 Millionen Datenpunkte aus 122 Werken und verdeutlicht damit, warum sich die Dateninfrastruktur zunehmend hin zu cloudnativen Data Lakes entwickelt, die KI-Pipelines speisen. Dennoch bleiben inkonsistente Benennungskonventionen und isolierte Historian-Systeme Engpässe, was CIOs veranlasst, in semantische Ebenen zu investieren, die die Modellgenauigkeit verbessern und Trainingszyklen verkürzen.

Nationale Förderprogramme für Industrie 4.0

Der deutsche Innovationspark Künstliche Intelligenz und Japans regionale KI-Sandboxen subventionieren Pilotprojekte und senken das Risiko für kleine und mittelständische Hersteller. Solche gemeinsamen Testumgebungen beschleunigen Lernkurven, standardisieren Datenaustauschregeln und erzeugen positive Netzwerkeffekte über Lieferantenstufen hinweg.

Generative-KI-Copiloten lindern den Fachkräftemangel in der Ingenieurtechnik

Ausscheidende Experten nehmen implizites Wissen mit sich, doch generative KI schließt die Lücke, indem sie jahrzehntelange Leiterlogik-Skripte innerhalb von Sekunden in modernen Code übersetzt. Der Siemens Industrial Copilot ist jetzt in das TIA Portal integriert und halbiert die SPS-Programmierzeit. Ebenso diagnostiziert ein KI-Agent von Daikin und Hitachi HLK-Störungen mit 90 % Genauigkeit in 10 Sekunden und steigert die Produktivität jüngerer Techniker.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Datensouveränität und Schutz geistigen Eigentums | -2.8% | Europa und Asien-Pazifik, regulatorische Ausstrahlungseffekte weltweit | Mittelfristig (2–4 Jahre) |

| Mangel an OT-KI-Integrationsfachkräften | -2.1% | Global, akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Bindung an veraltete Automatisierungsinfrastruktur | -1.9% | Nordamerika und Europa, alternde Anlagenbasis | Langfristig (≥ 4 Jahre) |

| Versorgungsvolatilität bei GPU-Hardware | -1.4% | Global, konzentrierte Auswirkungen auf Edge-Standorte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Datensouveränität und Schutz geistigen Eigentums

Der EU-KI-Act klassifiziert viele Algorithmen auf Fabrikebene als hochriskant und schreibt lokale Datenspeicherung sowie Prüfpfade vor. Multinationale Hersteller richten daher souveräne Clouds ein – Amazon Web Services reservierte 7,8 Milliarden EUR für solche europäischen Zonen –, um Lokalisierungsvorschriften zu erfüllen und dennoch hyperscale KI-Dienste nutzen zu können. Separate Bereitstellungen treiben die Kosten in die Höhe, doch Unternehmen wägen diese gegen die Konsequenzen der Nichteinhaltung ab.

Mangel an OT-KI-Integrationsfachkräften

Industrielle KI erfordert seltene Hybridspezialisten, die sowohl veraltete SPS-Netzwerke als auch moderne ML-Frameworks beherrschen. Hitachi plant die Weiterbildung von 50.000 Mitarbeitern in KI-Disziplinen und verdeutlicht damit die dringende Qualifikationslücke. Ohne diese bereichsübergreifenden Fachkräfte riskieren KI-Pilotprojekte, auf der Proof-of-Concept-Stufe zu verharren und die Adoptionskurven zu verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz beschleunigt sich

Cloudbasierte Lösungen machten 60,58 % des Marktanteils für industrielle KI-Software im Jahr 2025 aus und verzeichneten die stärkste Entwicklung mit einer CAGR von 19,65 % bis 2031, da Unternehmen Arbeitslasten auf skalierbaren, nutzungsabhängig wachsenden Plattformen konsolidieren. Die Marktgröße für industrielle KI-Software bei Cloud-Bereitstellungen wird bis 2031 voraussichtlich 35,54 Milliarden USD erreichen, was das wachsende Vertrauen in mandantenfähige Sicherheitsmodelle widerspiegelt. Hybride Architekturen mindern darüber hinaus Bedenken hinsichtlich der Datensouveränität, indem sie sensible Datensätze auf regionalen Knoten isolieren und gleichzeitig anonymisierte Merkmale an zentrale Modelltraining-Hubs übermitteln.

Vor-Ort-Installationen bleiben in regulierten Branchen entscheidend, die deterministische Latenz und strikte Anlagenkontrolle erfordern. Fortune-2000-Hersteller behalten häufig lokale Cluster, um unberechenbare Egress-Gebühren durch Cloud-Aktivitätsspitzen zu vermeiden, orchestrieren diese Cluster jedoch zunehmend über dieselben containerisierten Stacks wie in der Cloud. Folglich ergänzen sich beide Bereitstellungstypen nun gegenseitig, anstatt sich zu kannibalisieren, und fördern kontinuierliche Ausgaben im Markt für industrielle KI-Software.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Energiewende führt das Wachstum an

Energie und Versorgungswirtschaft ist der herausragende Wachstumstreiber mit einer CAGR von 21,95 %, da autonome Raffinerie-Züge und selbstheilende Netze vom Pilotbetrieb in den Produktionsbetrieb übergehen. ENEOS und Preferred Networks stellten vollständig KI-betriebene Rohöl-Destillationsanlagen vor und bewiesen damit, dass industrielle KI mehrvariablige Prozesse ohne menschliche Eingriffe bewältigen kann. Automotive und Transport führt weiterhin beim Umsatz mit 22,48 % der Marktgröße für industrielle KI-Software, bedingt durch tief verwurzelte Investitionen in autonomes Fahren und Fließbandfertigung.

Elektrizitätsversorgungsunternehmen investieren Budgets in netzoptimierte Reinforcement-Learning-Modelle, die Lastspitzen reduzieren und die Wärmenutzungseffizienz optimieren. Demgegenüber diversifizieren Luft- und Raumfahrt, Gesundheitswesen und Einzelhandel die Nachfrage mit domänenspezifischen Computer-Vision- und Lieferkettentools und gewährleisten damit, dass der Markt für industrielle KI-Software von mehreren Branchensegmenten statt von einer einzigen Abhängigkeit profitiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Predictive Maintenance treibt die Akzeptanz voran

Predictive Maintenance sichert sich den größten Umsatzanteil, da Anlagen greifbare Einsparungen realisieren: Kostensenkungen von 30 % und ein Rückgang der Störungen um 70 % nach der KI-Implementierung. Der Markt profitiert davon, weil diese Einsparungen direkt weitere KI-Einführungen in den Bereichen Inspektion, Logistik und Sicherheit finanzieren. Qualitätsprüfung und maschinelles Sehen folgen, angetrieben durch GPU-beschleunigte Kameras, die Oberflächenanomalien jenseits menschlicher Wahrnehmung erkennen.

Prozessoptimierungsanwendungen stützen sich auf unüberwachte Lernmodelle, die verborgene Korrelationen zwischen Temperaturkurven, Vibrationssignaturen und Ausbeute aufdecken und inkrementelle, aber kumulative Effizienzgewinne erzielen. Lieferketten- und Asset-Tracking gewinnt an Bedeutung, wo KI Indoor-RTLS-Signale mit ERP-Daten für eine durchgängige Materialsichtbarkeit verknüpft. Aufkommende Sicherheits- und Compliance-Analytik schafft eine weitere wachstumsstarke Nische, indem sie Videostreams in proaktive Gefahrenwarnungen umwandelt, die Arbeitsunfälle reduzieren.

Geografische Analyse

Nordamerika trug 2025 36,45 % zur Marktgröße für industrielle KI-Software bei, dank starker Anbieter-Kunden-Ökosysteme und tiefer Cloud-Durchdringung. IBM allein verbuchte im Jahr 2025 Aufträge für generative KI im Wert von 6 Milliarden USD, da Hersteller kognitive Upgrades gegenüber traditionellen IT-Erneuerungszyklen priorisierten. Microsoft überschritt einen Umsatz von 245 Milliarden USD durch die Integration von KI-Copiloten in seinen Software-Stack und unterstützt Industrieentwickler mit vortrainierten Modellen.

Der Asien-Pazifik-Raum ist der Wachstumsführer mit einer CAGR von 20,55 % bis 2031. Japans Fabriken erproben KI-erweiterte Robotik mit nahezu null Ausfallzeiten, während chinesische staatliche Programme Subventionen in intelligente Fertigungscluster leiten. Die regionalen KI-Investitionen sollen 2025 3,4 Milliarden USD erreichen, fast das Dreifache der Ausgaben von 2024, und ein Anstieg von 160 % allein in China verdeutlicht die politisch getriebene Dringlichkeit.

Europa folgt dicht dahinter, geprägt von strengen Anforderungen an die Datensouveränität. Der Markt für industrielle KI-Software richtet sich hier auf sichere Datenräume wie GAIA-X aus, die es Lieferanten ermöglichen, Telemetriedaten zu teilen, ohne die Kontrolle an Plattformbetreiber abzugeben. Naher Osten, Afrika und Südamerika zeigen ein gemischtes, aber wachsendes Adoptionsmuster. Ölreiche Golfstaaten setzen KI zur Optimierung des Raffineriedurchsatzes ein, während lateinamerikanische Produzenten veraltete MES-Schichten überspringen und direkt cloudnative KI-Suiten einführen, um den technischen Schulden reifer Volkswirtschaften zu entgehen.

Wettbewerbslandschaft

Der Markt für industrielle KI-Software ist mäßig konzentriert, da Automatisierungskonzerne, Cloud-Hyperscaler und Deep-Tech-Startups um frühe Standardsetzungspositionen konkurrieren. Siemens schloss eine Übernahme von Altair Engineering für 10,6 Milliarden USD ab, um Simulation mit KI-gesteuerten Design-Workflows zu verknüpfen, und zeigt damit, wie etablierte Unternehmen Nischen-IP erwerben, um mit dem rasanten algorithmischen Fortschritt Schritt zu halten. IBM investierte 7,1 Milliarden USD in HashiCorp, um hybride Cloud-Tools zu stärken, die industrielle KI-Bereitstellungen unterstützen.

Startups differenzieren sich durch enge Fokussierung auf Schmerzpunkte: Computer-Vision-Unternehmen betten Fehlererkennungsmodelle in intelligente Kameras ein, die sich in bestehende Förderbänder integrieren lassen, während Predictive-Analytics-Anbieter Abonnementmodelle anbieten, die Gebühren an greifbare Ausfallzeitreduktionen knüpfen. Partnerschaften prägen die Landschaft weiter: Honeywell kooperierte mit Chevron, um jahrzehntelanges Raffinerie-Know-how in KI-gestützte Alarme zu kodieren, die Betreiber in Echtzeit leiten. Patentanmeldungen häufen sich rund um Edge-Inferenz und kontinuierliches Lernen, was auf ein Rennen hindeutet, verteidigungsfähige Mikronischen zu sichern, bevor sich der Markt konsolidiert.

Trotz des verschärften Wettbewerbs bestehen weiterhin Markteintrittsbarrieren: Erfolg erfordert sowohl Domänenwissen als auch industrielle Zuverlässigkeitsstandards wie die Sicherheitskonformität nach IEC 62443. Anbieter, die KI-Engines mit etablierten SCADA-Konnektoren oder SPS-Bibliotheken verbinden, erlangen leichter Akzeptanz, was darauf hindeutet, dass Plattformintegration ebenso entscheidend ist wie algorithmische Raffinesse.

Marktführer für industrielle KI-Software

IBM Corporation

Intel Corporation

Nvidia Corporation

Microsoft Corporation

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Daikin Industries und Hitachi begannen den Probebetrieb eines KI-Agenten zur Diagnose von Geräteausfällen im Werk Sakai von Daikin und erzielten dabei eine Genauigkeit von über 90 % in 10 Sekunden.

- Mai 2025: ENEOS und Preferred Networks starteten den weltweit ersten KI-basierten autonomen Betrieb einer Rohöl-Verarbeitungsanlage.

- April 2025: IBM meldete für das erste Quartal 2025 einen Umsatz von 14,5 Milliarden USD, wobei die KI-gebundenen Buchungen 1 Milliarde USD überstiegen.

- März 2025: Siemens schloss die Übernahme von Altair Engineering für 10,6 Milliarden USD ab, um die KI-gesteuerte Simulation zu vertiefen.

Berichtsumfang des globalen Markts für industrielle KI-Software

KI-Software ist ein Computerprogramm, das in der Lage ist, hochkomplexe Aufgaben wie Lernen, Entscheidungsfindung und Problemlösung zu bewältigen. KI-Software nutzt maschinelles Lernen, um menschliche Intelligenz zu simulieren, was es der Software ermöglicht, Aufgaben mit zunehmender Nuanciertheit und Sensibilität zu erfüllen. Unternehmen setzen KI-Software ein, um ihre Geschäftsprozesse effizienter zu gestalten und neue Verbesserungsbereiche zu identifizieren. Dies kann zu einer besseren Zuweisung menschlicher Ressourcen führen und Einzelpersonen ermöglichen, sich auf strategischere und erfüllendere Aufgaben zu konzentrieren.

Der Markt für industrielle KI-Software ist segmentiert nach Typ (cloudbasiert und vor Ort), nach Endbenutzerbranche (Automotive & Transport, Gesundheitswesen und Biowissenschaften, Luft- und Raumfahrt sowie Verteidigung, Energie und Versorgungswirtschaft, Einzelhandel und Konsumgüter sowie andere Endbenutzerindustrien) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Werten in USD angegeben.

| Cloudbasiert |

| Vor Ort |

| Automotive und Transport |

| Einzelhandel und Konsumgüter |

| Gesundheitswesen und Biowissenschaften |

| Luft- und Raumfahrt sowie Verteidigung |

| Energie und Versorgungswirtschaft |

| Andere Industrien |

| Predictive Maintenance |

| Qualitätsprüfung und maschinelles Sehen |

| Prozessoptimierung |

| Lieferketten- und Asset-Tracking |

| Sicherheits- und Compliance-Analytik |

| Nordamerika |

| Südamerika |

| Europa |

| Asien-Pazifik |

| Naher Osten und Afrika |

| Nach Bereitstellungstyp | Cloudbasiert |

| Vor Ort | |

| Nach Endbenutzerbranche | Automotive und Transport |

| Einzelhandel und Konsumgüter | |

| Gesundheitswesen und Biowissenschaften | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Energie und Versorgungswirtschaft | |

| Andere Industrien | |

| Nach Anwendung | Predictive Maintenance |

| Qualitätsprüfung und maschinelles Sehen | |

| Prozessoptimierung | |

| Lieferketten- und Asset-Tracking | |

| Sicherheits- und Compliance-Analytik | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asien-Pazifik | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für industrielle KI-Software?

Der Markt für industrielle KI-Software wird im Jahr 2026 auf 23,52 Milliarden USD geschätzt.

Wie schnell wird der Markt für industrielle KI-Software wachsen?

Der Markt wird voraussichtlich eine CAGR von 17,62 % verzeichnen und bis 2031 52,97 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die cloudbasierte Bereitstellung führt sowohl beim Umsatz als auch beim Wachstum und expandiert bis 2031 mit einer CAGR von 19,65 %.

Welches Branchensegment wird der größte Wachstumstreiber sein?

Energie und Versorgungswirtschaft wird voraussichtlich mit einer CAGR von 21,95 % führen, da Versorgungsunternehmen Netze und Raffinerien automatisieren.

Welche Region zeigt die höchste Wachstumsdynamik?

Der Asien-Pazifik-Raum verzeichnet das stärkste Tempo mit einer CAGR von 20,55 %, angetrieben durch Fertigungsinvestitionen in Japan und China.

Wie wirkt sich die Regulierung auf die Einführung in Europa aus?

Der EU-KI-Act klassifiziert viele Fabrikationsanwendungen als hochriskant und treibt die Nachfrage nach Sovereign-Cloud- und erklärbaren KI-Lösungen an.

Seite zuletzt aktualisiert am: