Marktgröße und Marktanteil für Künstliche Intelligenz in der Robotik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

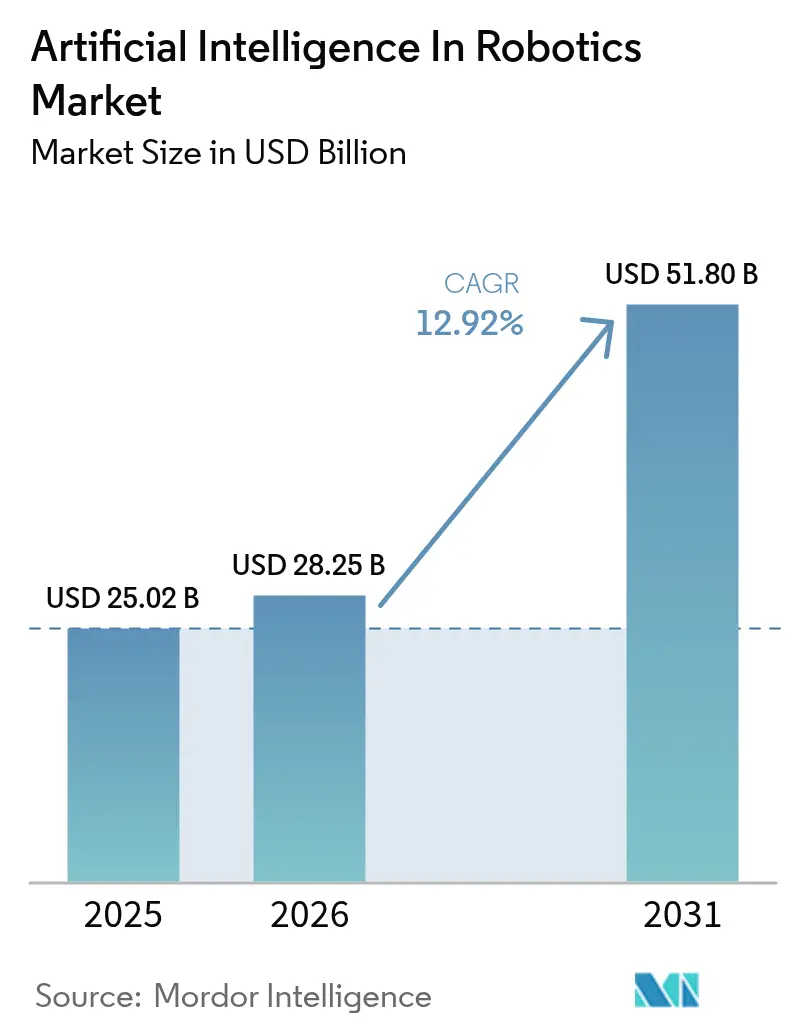

| Marktgröße (2026) | 28.25 Milliarden US-Dollar |

| Marktgröße (2031) | 51.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.92% CAGR |

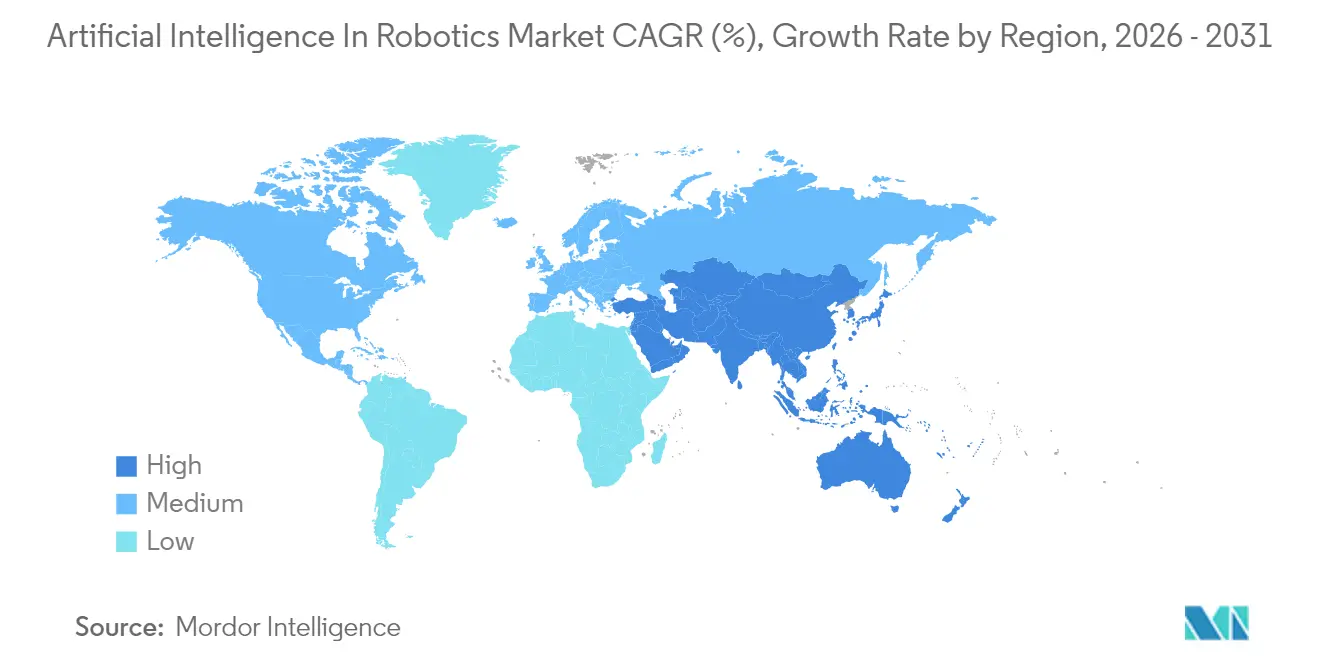

| Schnellstwachsender Markt | Asien |

| Größter Markt | Asien |

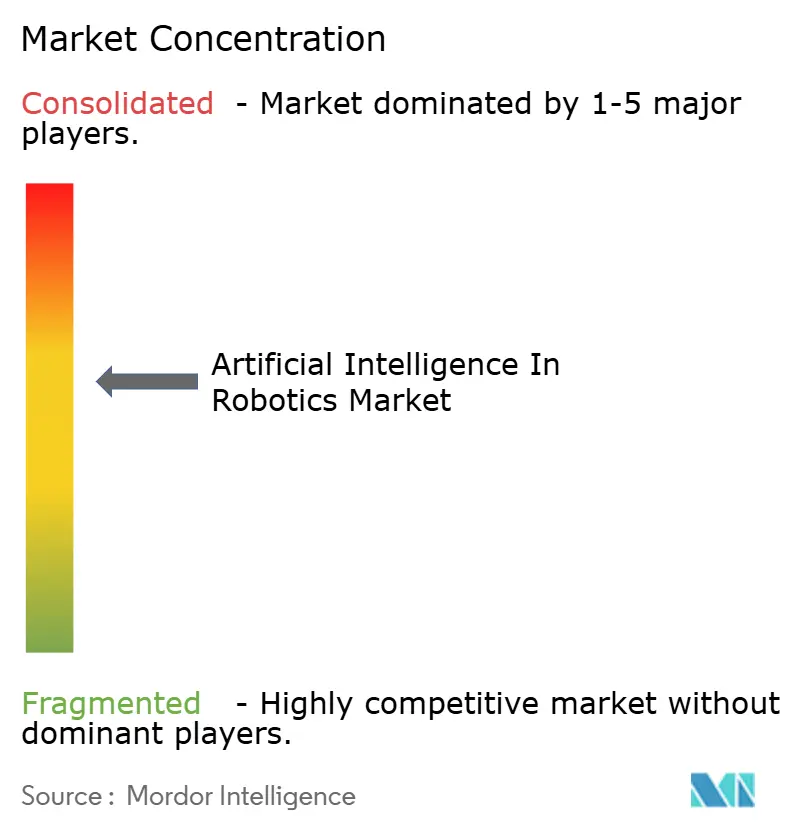

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Künstliche Intelligenz in der Robotik von Mordor Intelligence

Die Marktgröße für Künstliche Intelligenz in der Robotik wurde im Jahr 2025 auf 25,02 Milliarden USD geschätzt und wird voraussichtlich von 28,25 Milliarden USD im Jahr 2026 auf 51,8 Milliarden USD bis 2031 wachsen, mit einer CAGR von 12,92 % während des Prognosezeitraums (2026–2031).

Der Schwung wird durch rasante Fortschritte bei Edge-Computing, Algorithmen des maschinellen Lernens und hochauflösenden Sensorsystemen untermauert, die es Robotern ermöglichen, ihre Umgebung in Millisekunden zu interpretieren und autonom zu handeln. Hersteller wechseln von rein mechanischen Aufrüstungen zu intelligenzorientierten Verbesserungen und integrieren benutzerdefinierte KI-Prozessormodule, die die Entscheidungslatenz in Produktionslinien und Serviceumgebungen verkürzen. Asiens Fertigungsinvestitionen, der E-Commerce-Boom in Nordamerika und Europas koordinierte Forschungsprogramme konvergieren, um Einsatzszenarien zu erweitern und die Zeit bis zur Wertschöpfung zu beschleunigen. Hardware bleibt ein großer Kostentreiber, doch steigende Software-Attach-Raten verdeutlichen, wie die Wertschöpfung in Richtung Wahrnehmungs-, Reasoning- und adaptiver Steuerungs-Stacks migriert und Roboter in kontinuierlich lernende Anlagen innerhalb vernetzter Fabrik- und Logistik-Ökosysteme verwandelt. Der kombinierte Effekt dieser Trends schafft eine immer größere installierte Basis intelligenter Maschinen, die menschliche Bediener ergänzen, anstatt sie zu ersetzen, und die adressierbare Nachfrage für den KI-in-der-Robotik-Markt ausweiten.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie führte Asien mit einem Umsatzanteil von 46,55 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 17,45 % wachsen.

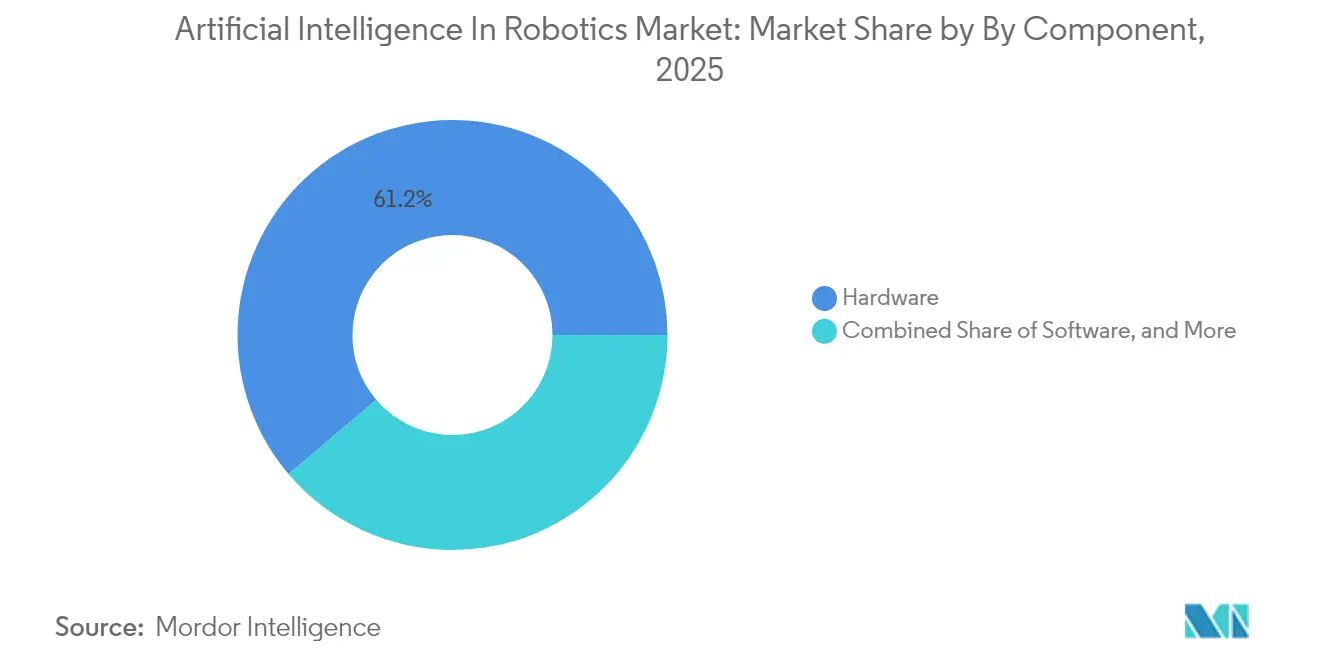

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Marktanteil von 61,20 % am Markt für KI in der Robotik, während Software für maschinelles Lernen & Deep Learning bis 2031 mit einer CAGR von 23,10 % expandiert.

- Nach Robotertyp entfielen auf Industrieroboter im Jahr 2025 67,30 % der Marktgröße für KI in der Robotik; Medizin- und Gesundheitsroboter werden voraussichtlich bis 2031 mit einer CAGR von 24,85 % wachsen.

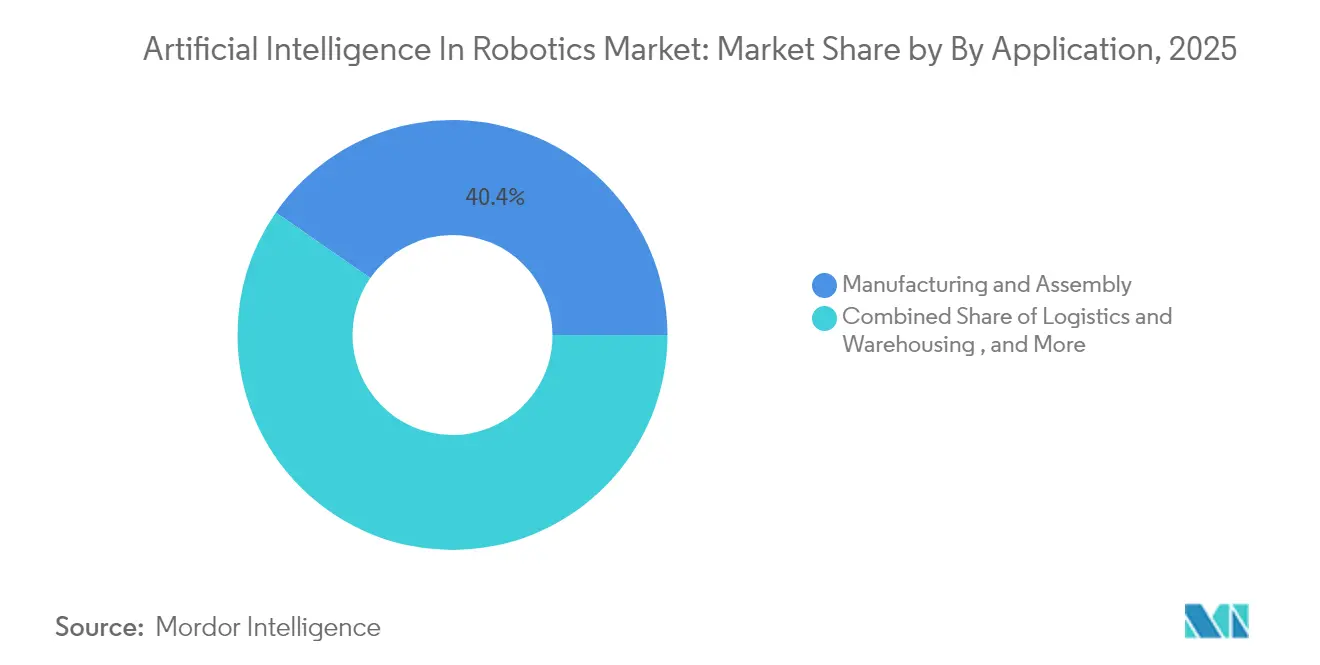

- Nach Anwendung entfielen auf Fertigung und Montage im Jahr 2025 40,35 % des Marktanteils an der Marktgröße für KI in der Robotik, und Logistik und Lagerhaltung wachsen bis 2031 mit einer CAGR von 23,95 %.

- Nach Endverbraucher hielt die Automobilbranche im Jahr 2025 einen Anteil von 27,40 %, während das Gesundheitswesen mit einer CAGR von 24,60 % von 2026 bis 2031 der am schnellsten wachsende Endverbraucher ist.

- Die vier größten Anbieter von Industrierobotern (Fanuc, ABB, KUKA, Yaskawa) hielten im Jahr 2025 gemeinsam einen Marktanteil von 56,75 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Künstliche Intelligenz in der Robotik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von Edge-KI-Chips zur Ermöglichung von Echtzeit-Roboter-Entscheidungsfindung | +2.10% | Asien, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasch alternde Bevölkerung beschleunigt die Nachfrage nach Pflegerobotern | +1.80% | Japan, Südkorea, Ausstrahlungseffekte auf Europa | Langfristig (≥ 4 Jahre) |

| EU-Förderung durch Horizont Europa rationalisiert kollaborative KI-Robotik-Forschung | +1.50% | Europa, globale Implikationen | Mittelfristig (2–4 Jahre) |

| E-Commerce-Fulfillment-Boom treibt KI-gestützte Lagerautomatisierung voran | +2.40% | Nordamerika, Ausstrahlungseffekte auf Europa und Asien | Kurzfristig (≤ 2 Jahre) |

| Zunahme autonomer mobiler Roboter in deutschen Automobil-Endmontagelinien | +1.20% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Bildgebungssensoren ermöglichen KI-Nachrüstsätze für kleine und mittlere Unternehmen für ältere Roboter weltweit | +1.70% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von Edge-KI-Chips zur Ermöglichung von Echtzeit-Roboter-Entscheidungsfindung

Edge-KI-Prozessoren reduzieren die Entscheidungslatenz von Sekunden auf Millisekunden und ermöglichen es autonomen mobilen Robotern (AMR), dynamische Produktionsflächen ohne Cloud-Abhängigkeit zu navigieren. Die Präsentation von Advantech im Jahr 2025 hob 75 % schnellere Reaktionszeiten nach der Integration von NVIDIA Jetson Thor-Modulen in AMR-Flotten hervor. Elektronikhersteller in Shenzhen und Suwon berichten von messbaren Verbesserungen bei der Erstdurchlaufquote und der Taktzeit-Reduzierung, wenn Bild- und Bewegungsdaten lokal verarbeitet werden. Geringere Latenz strafft auch Rückkopplungsschleifen für die vorausschauende Wartung und verringert ungeplante Ausfallzeiten in Präzisionsmontagelinien. Da edge-optimierte KI-Modelle reifen, sinken die Prozessorkosten, was mittelständische Zulieferer dazu ermutigt, bestehende Roboter nachzurüsten, anstatt neue Einheiten zu kaufen. Der Treiber weitet daher die Akzeptanz über verschiedene Fabrikstandorte aus und trägt positiv zum KI-in-der-Robotik-Markt bei.[1]NVIDIA, "Jetson ThNVIDIA, "Jetson Thor Produktübersicht," nvidia.comor Produktübersicht," nvidia.com

Rasch alternde Bevölkerung beschleunigt die Nachfrage nach Pflegerobotern

Japans Anteil der Einwohner ab 65 Jahren überstieg im Jahr 2025 29 %, was einen prognostizierten Mangel von 377.000 Pflegekräften verstärkt.[2]Statistikbüro Japan, "Bevölkerungsschätzungen 2025," stat.go.jpPanasonic, SoftBank und vom japanischen Staat geförderte Start-ups führen Mobilitäts- und Sozialbegleitroboter ein, die tiefe neuronale Netze nutzen, um Stürze zu erkennen, an Medikamentenpläne zu erinnern und durch natürliche Sprache zu interagieren. Klinische Pilotprojekte zeigen, dass Roboter die Effizienz des Personals steigern, indem sie repetitive Hebe- oder Überwachungsaufgaben übernehmen und Pflegekräften ermöglichen, sich auf die direkte Patientenbetreuung zu konzentrieren. Südkorea steht vor ähnlichen demografischen Herausforderungen und investiert über seinen Plan „Robot Industry Vision 2030” in KI-gestützte Pflegeroboter, der Krankenhauseinsätze und Heimversorgungsversuche subventioniert. Der Erfolg in diesen beiden kulturellen Frühanwendern setzt Maßstäbe für Gesundheitsdienstleister in Europa, da deren Bevölkerungen altern, und weitet die künftig adressierbare Nachfrage nach KI im Robotikmarkt aus.

EU-Förderung durch Horizont Europa rationalisiert kollaborative KI-Robotik-Forschung

Die Europäische Kommission hat innerhalb von Horizont Europa 550 Millionen Euro für digitale Forschung bereitgestellt und davon 50 Millionen Euro speziell für KI-Robotik-Testumgebungen vorgesehen. Projekte wie EUROBIN und IntelliMan verbinden Universitäten, kleine und mittlere Unternehmen sowie Konzerne in einem gemeinsamen Lernrahmen, der Doppelarbeit reduziert und Prototyp-zu-Markt-Zyklen beschleunigt. Konsortiumsteilnehmer erhalten Zugang zu gesamteuropäischen Roboterdaten-Repositorien und gemeinsamen Referenzarchitekturen, die die Interoperabilität verbessern und Zertifizierungszeiträume verkürzen. Erste Ergebnisse umfassen modulare Greifer und Weichroboter-Manipulatoren, die verschiedene Objekte ohne Neuprogrammierung handhaben können. Das Fördermodell belohnt auch den Wissensaustausch und verschiebt den Wettbewerb subtil von isolierter Forschung und Entwicklung hin zu kollaborativen Gewinnen, was dem KI-in-der-Robotik-Markt durch schnellere Kommerzialisierung zugute kommt.

E-Commerce-Fulfillment-Boom treibt KI-gestützte Lagerautomatisierung voran

Die E-Commerce-Pakete in Nordamerika stiegen im Jahr 2024 um 17 % im Jahresvergleich und belasteten traditionelle arbeitsintensive Fulfillment-Center. FedEx' Minderheitsbeteiligung an Nimble Robotics veranschaulicht, wie Logistikkonzerne nun KI-Roboter für autonome Kommissionier-Pack-Versand-Workflows einsetzen. Algorithmen des bestärkenden Lernens ermöglichen es jedem Roboter, Greifstrategien und Fahrwege im laufenden Betrieb zu verfeinern und den Durchsatz ohne Änderungen am Hallenlayout zu verbessern. Lagerbetreiber berichten von zweistelligen Verbesserungen bei der Positionsgenauigkeit und den Metriken für den Versand am selben Tag. Wichtig ist, dass KI-Roboter neben Menschen arbeiten, mit sicherheitszertifizierten Wahrnehmungsschichten, die pausieren oder umleiten, wenn Mitarbeiter gemeinsame Gänge betreten, und dabei ergonomische Standards wahren. Es wird erwartet, dass der Treiber seinen Schwung beibehält, da Einzelhändler Micro-Fulfillment-Center näher an städtischen Kunden einrichten, was die nachhaltige Expansion des KI-in-der-Robotik-Marktes unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an hochwertigen Domänendaten für spezialisierte Roboter-Wahrnehmungsaufgaben | −1.3% | Global, stärkere Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Sicherheitsstandards behindern den grenzüberschreitenden Einsatz von kollaborativen Robotern | −1.5% | Vor allem Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Vorabkosten für KI-Prozessormodule für margenarme Lebensmittelhersteller | −0.8% | Global, stärkere Auswirkungen in Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der cyber-physischen Sicherheit schränken cloud-verbundene Serviceroboter in Krankenhäusern ein | −1.1% | Vor allem Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an hochwertigen Domänendaten für spezialisierte Roboter-Wahrnehmungsaufgaben

Frontiers in Robotics and AI hebt hervor, dass inkonsistente, unvollständige Datensätze die Zuverlässigkeit der Mensch-Roboter-Kollaboration verringern, insbesondere wenn Roboter ungewöhnliche Objekte erkennen müssen. Beispielsweise haben Schwierigkeiten bei der Beurteilung des Reifegrades über verschiedene Erntesorten hinaus landwirtschaftliche Erntemaschinen daran gehindert, über Pilotbetriebe hinaus kommerziell eingesetzt zu werden. Datenlücken behindern auch die Sicherheitsvalidierung und zwingen Anbieter dazu, Wahrnehmungs-Stacks überzuentwickeln und die Markteinführungszeit zu verlängern. Proprietäre Datensätze verschaffen großen etablierten Unternehmen einen Wettbewerbsvorteil und erschweren es kleineren Innovatoren, Leistungsmaßstäbe zu erreichen. Während die Generierung synthetischer Daten und Transfer-Lernen die Barriere abmildern, bleibt der Mangel ein Hemmnis für die allgemeine Expansion des KI-in-der-Robotik-Marktes.

Fragmentierte Sicherheitsstandards behindern den grenzüberschreitenden Einsatz von kollaborativen Robotern

Kollaborative Roboter müssen die mechanischen Sicherheitsregeln der ISO 10218 und aufkommende KI-Governance-Prinzipien erfüllen, doch regionale Interpretationen variieren stark. Eine Analyse im European Journal of Risk Regulation plädiert für einen einheitlichen „SmaCob”-Rahmen, der Robotersicherheit mit KI-Transparenzanforderungen verbindet. Heute müssen identische Modelle kollaborativer Roboter möglicherweise separate Bewertungen für die CE-Kennzeichnung, die OSHA-Konformität und die kanadischen CSA-Standards durchlaufen, was Einsatzpläne um Monate verzögert. Kleine und mittelständische Integratoren verfügen nicht über das Compliance-Personal, um überlappende Vorschriften zu navigieren, was ihre Exportambitionen einschränkt. Harmonisierungsgespräche innerhalb der EU und zwischen IEC- und IEEE-Ausschüssen sind im Gange, aber der Fortschritt ist schrittweise, sodass das Hemmnis die kurzfristige Akzeptanz im KI-in-der-Robotik-Markt belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz verdeckt Software-Wertschöpfung

Hardware entfiel im Jahr 2025 auf 61,20 % des Marktanteils für KI in der Robotik, was die Sensoren, Aktuatoren, Antriebe und Strukturrahmen widerspiegelt, die Robotern ihre physische Präsenz verleihen. Kapitalintensive Industriearme mit integrierten Kraft-Drehmoment-Sensoren bleiben für Schweißen, Lackieren und präzise Materialhandhabung unverzichtbar. Anbieter liefern nun modulare Designs, die es Herstellern ermöglichen, Greifer, Kameras oder KI-Edge-Module ohne vollständige Systemüberholungen auszutauschen, was die Gesamtbetriebskosten senkt und die Gerätelebenszyklen verlängert. Hardware-Roadmaps betonen energieeffiziente Servosteuerungen und leichte Verbundgelenke, die höhere Nutzlast-Gewichts-Verhältnisse ermöglichen, die für mobile Roboter in engen Fabrikgängen entscheidend sind. Software für maschinelles Lernen und Deep Learning expandiert mit einer CAGR von 23,10 % und wird zunehmend als vortrainierte Wahrnehmungs- und Bewegungsplanungsbibliotheken gebündelt. Diese Stacks extrahieren mehr Wert aus bestehenden Maschinen, indem sie Fehlererkennung, vorausschauende Wartung und adaptives Greifen ohne externe Programmierung ermöglichen. Frühe Anwender berichten, dass Software-Upgrades allein die Gesamtanlageneffektivität um zweistellige Werte steigern können, was verdeutlicht, warum Software trotz ihrer kleineren Ausgangsbasis die physischen Ausgaben übertrifft. Dienstleistungen, die Integration, Fernüberwachung und kontinuierliches Modell-Retraining abdecken, bilden einen wachsenden Annuitätsstrom für Anbieter, da Kunden Lebenszyklusunterstützung suchen. Die Verschiebung unterstreicht, wie Intelligenz statt Mechanik nun Wettbewerber im KI-in-der-Robotik-Markt differenziert.

Notiz: Marktanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Robotertyp: Industrieroboter behalten die Führung, während Serviceroboter beschleunigen

Industrieroboter entfielen im Jahr 2025 auf 67,30 % der Marktgröße für KI in der Robotik, angeführt von Gelenkarmrobotern, die in der Automobil- und Elektronikproduktion eingesetzt werden. Ihre installierte Basis überstieg 4,28 Millionen Einheiten in Fabriken weltweit, ein jährlicher Zuwachs von 10 %, der die fest verankerte Nachfrage unterstreicht. KI-Upgrades ermöglichen es diesen Systemen, variable Teilegeometrien ohne Ausfallzeiten für Neuprogrammierungen zu handhaben und die Anlagenauslastung zu steigern. Kollaborative Roboter, noch eine Minderheit der Lieferungen, verzeichnen überproportionales Wachstum, da flexible Automatisierung für Umgebungen mit hoher Variantenvielfalt und geringen Stückzahlen unverzichtbar wird. Medizin- und Gesundheitsroboter stellen die am schnellsten wachsende Klasse mit einer CAGR von 24,85 % für 2026–2031 dar. Chirurgische Systeme, die Computer Vision und Kraftrückkopplung integrieren, unterstützen Kliniker bei minimal-invasiven Eingriffen und reduzieren postoperative Komplikationen und Verweildauer. Krankenhauslogistikroboter transportieren autonom Wäsche und Medikamente durch belebte Korridore mithilfe von simultaner Lokalisierung und Kartierung (SLAM), kombiniert mit KI-Entscheidungsmaschinen. Die Akzeptanz bei Verbrauchern wächst, wie Heimversorgungsroboter belegen, die ältere Menschen bei täglichen Lebensaufgaben unterstützen. Insgesamt diversifizieren diese Trends die Umsatzpools und mildern die Zyklizität, die der automobilzentrierten Nachfrage innewohnt, zum Vorteil des KI-in-der-Robotik-Marktes.

Nach Anwendung: Fertigungsdominanz durch Logistikwachstum herausgefordert

Fertigungs- und Montageanwendungen erzielten im Jahr 2025 40,35 % des Umsatzes, da Werke KI für die inline-Qualitätsprüfung, Prozessoptimierung und selbstdiagnostizierende Wartungszyklen einsetzen. Eingebettete Bildgebungs-Stacks erkennen Mikrorisse, die für menschliche Prüfer unsichtbar sind, und lösen sofortige Werkzeugpfadanpassungen aus, um Ausschussansammlungen zu verhindern. Edge-Analysen werden auch mit Vibrationssensoren kombiniert, um Lagerschäden Stunden vor katastrophalen Ausfällen vorherzusagen und Produktionsverluste zu minimieren. Diese Gewinne rechtfertigen anhaltende Investitionen trotz kürzerer Produktlebenszyklen und höherer Individualisierungsanforderungen. Logistik und Lagerhaltung zeichnet sich mit einer CAGR von 23,95 % bis 2031 aus, angetrieben durch die Nachfrage des E-Commerce nach präziser, taggleicher Auftragserfüllung. Autonome mobile Roboter navigieren dynamische Ganglayouts mithilfe von LIDAR, Ultraschallsensoren und KI-gestützten Routing-Algorithmen, die sich in Echtzeit an wechselnde Lagerpositionen anpassen. Aus Tag-Lese- und Bildgebungssystemen gesammelte Daten speisen Modelle des maschinellen Lernens, die die Kommissioniersequenz und Zonenbalancierung in jeder Schicht verfeinern. Gesundheitswesen und Chirurgie, Einzelhandelsbetrieb und Vor-Ort-Inspektionsdienste skalieren ebenfalls schnell, aber Logistik zeigt den klarsten Weg vom Pilotprojekt zum unternehmensweiten Rollout. Diese Entwicklungen verbreitern den kommerziellen Schwung für den KI-in-der-Robotik-Markt.

Notiz: Marktanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucher: Automobilführerschaft steht vor Herausforderung durch das Gesundheitswesen

Automobilhersteller behielten im Jahr 2025 einen Umsatzanteil von 27,40 %, da sie KI-Roboter für Karosserie-Schweißen, Lackierkabinen und Endmontageprüfung einsetzen. Die Integration von generativer KI beschleunigt nun die Programmierung neuer Modellvarianten, verkürzt Markteinführungszeiten und reduziert Ingenieurstunden. Das Wachstum bei Elektrofahrzeugen steigert den Automatisierungsbedarf weiter, da die Batteriepackmontage Geschwindigkeit, Sauberkeit und Präzision erfordert, die über konventionelle Antriebsstränge hinausgehen. Folglich stieg die Roboterdichte in führenden deutschen Montagewerken auf 1.500 Einheiten pro 10.000 Mitarbeiter, die höchste weltweit. Das Gesundheitswesen wächst am schnellsten mit einer CAGR von 24,60 %, angetrieben durch demografische Verschiebungen und Fortschritte bei minimal-invasiven Instrumenten. KI-gestützte Chirurgieroboter ermöglichen Submillimeter-Genauigkeit und haptisches Feedback, das die Ergebnisse in der Orthopädie, Kardiologie und Onkologie verbessert. Krankenhausverwaltungen setzen Roboterflotten ein, um Räume mit UV-C-Licht zu sterilisieren, und reduzieren so krankenhausassoziierte Infektionen ohne zusätzliches Personal. Elektronikhersteller, Einzelhändler und Lebensmittelhersteller folgen dicht dahinter und setzen Roboter jeweils für spezifische Herausforderungen ein, wie die Platzierung von Mikrokomponenten, die Bestandserfassung im Regal und hygienische Verpackung. Insgesamt verteilt die vielfältige Endverbraucherakzeptanz das Risiko und unterstützt die langfristige Expansion des KI-in-der-Robotik-Marktes.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 46,55 % des globalen Umsatzes, angetrieben durch umfangreiche Automatisierungsprogramme in China, Japan und Südkorea. China allein installierte im Jahr 2023 276.288 Industrieroboter, was 51 % der weltweiten Lieferungen entspricht, da lokale Behörden Steueranreize und zinsgünstige Darlehen zur Steigerung der Fertigungswettbewerbsfähigkeit bereitstellen (ifr.org). Koreanische Elektronikunternehmen fügen Edge-KI-Bildgebung zu Bestückungszellen hinzu, um Toleranzen auf Wafer-Ebene im Mikrometerbereich zu handhaben, während japanische Automobilhersteller KI-gestützte kollaborative Roboter für abschließende Ausstattungsarbeiten einsetzen, die menschliche Geschicklichkeit erfordern. Die prognostizierte CAGR von 17,45 % der Region spiegelt nicht nur die Fertigungsdominanz wider, sondern auch schnell aufkommende Pilotprojekte im Gesundheitswesen und in der Serviceroborik. Nordamerika belegt den zweiten Platz, verankert durch die Vereinigten Staaten, wo KI-Software-Expertise eine robuste Start-up-Bildung und Risikokapitalfinanzierung begünstigt. Logistikgiganten rüsten bestehende Förderbandnetze mit KI-gestützten mobilen Robotern nach, um Zwei-Stunden-Lieferfenster zu erfüllen. Automobilhersteller beschleunigen die Einführung, da Fabriken für batterieelektrische Fahrzeuge umgerüstet werden und KI zur Überwachung der Schweißqualität bei neuen Leichtbaumaterialien eingesetzt wird. Kanadas Bergbausektor erprobt autonome Transportfahrzeuge, die KI-Wahrnehmungs-Stacks nutzen, um Tagebaustandorte unter schlechten GPS-Bedingungen zu navigieren, und weitet die Marktdurchdringung von KI in der Robotik über Fabrikmauern hinaus aus. Mexikos Industriekorridore setzen ebenfalls auf KI-Nachrüstungen, um nach den USMCA-Inhaltsregeln wettbewerbsfähig zu bleiben. Europa betont ethische, sichere und vertrauenswürdige KI und prägt sowohl die Technologieentwicklung als auch die regulatorischen Rahmenbedingungen. Deutschland führt bei der Roboterdichte mit 28.355 neuen Installationen im Jahr 2023, unterstützt durch staatliche Subventionen für Mittelstand-Automatisierungsprojekte. Horizont-Europa-Zuschüsse fördern akademisch-industrielle Cluster in der Robotik für Agrartechnologie, Gesundheitswesen und grüne Fertigung. Dennoch verzögern unterschiedliche Interpretationen der CE-Kennzeichnung und der KI-Haftung grenzüberschreitende Einsätze, insbesondere für kollaborative Roboter. Das Wachstumspotenzial in Mittel- und Osteuropa bleibt hoch, da Arbeitskräftemangel Fabriken zu Investitionen treibt. Kleinere Märkte in Südamerika, dem Nahen Osten und Afrika sind noch im Entstehen, profitieren jedoch von schlüsselfertigen Roboter-als-Dienstleistung-Verträgen, die die Vorabkapitalbarrieren senken und die globale Akzeptanz des KI-in-der-Robotik-Marktes fördern.

Regulatorisches Umfeld

KI-gestützte Robotik wird zunehmend sowohl durch die KI-Governance als auch durch etablierte Maschinen- und Arbeitsschutzregelungen geprägt. In der Europäischen Union schafft das Gesetz über künstliche Intelligenz (Verordnung (EU) 2024/1689) harmonisierte Regeln, die für autonome Roboter und für KI als Sicherheitskomponente gelten können, und erhöht die Anforderungen an Risikomanagement, Transparenz und Dokumentation für Systeme, die in sicherheitsrelevanten Umgebungen eingesetzt werden.

In der Industrierobotik bleibt die Sicherheitskonformität weiterhin in internationalen Normen verankert. Die Aktualisierungen ISO 10218-1:2025 und ISO 10218-2:2025 (veröffentlicht im Februar 2025) liefern grundlegende Anforderungen für die Sicherheit von Industrierobotern und die Systemintegration und beeinflussen Designentscheidungen für KI-gestützte Wahrnehmung, Bewegungsplanung und Mensch-Roboter-Kollaboration. In den Vereinigten Staaten unterstützen NIST-Leitlinien, einschließlich des AI Risk Management Framework und der Arbeit des Center for AI Standards and Innovation (CAISI), freiwillige, risikobasierte Praktiken, die viele Anbieter und Integratoren nutzen, um die Beschaffungsbereitschaft zu verbessern und Multi-Markt-Einsätze zu ermöglichen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für KI in der Robotik beginnt mit Inputs wie Sensoren (Bildverarbeitung, Tiefensensorik und LIDAR), Rechenleistung (Edge-KI-Beschleuniger und Industriecontroller) und Software-Bausteinen (Modelltraining, Inferenz-Laufzeiten und Orchestrierung). Diese Komponenten fließen zu Roboter-OEMs und Subsystemlieferanten, die Wahrnehmung, Navigation und Steuerung in Industrieroboter, Cobots und AMRs verpacken, welche dann über Systemintegratoren und Plattformanbieter laufen, die Roboter mit Anlagensystemen (einschließlich OPC-UA-basierter Datenebenen) und mit Hybrid-Cloud- oder On-Premise-Infrastruktur für Überwachung, Simulation und kontinuierliche Verbesserung verbinden. Nachgelagert betreiben Endnutzer in Fertigung, Logistik, Gesundheitswesen und Feldeinsätzen Flotten und erzeugen operative Daten, die die laufende Modellanpassung unterstützen und die Nachfrage nach Dienstleistungen wie Integration, Fernsupport, Cybersicherheitshärtung und Lebenszyklus-Modellmanagement aufrechterhalten.

Engpässe und Wertschöpfung konzentrieren sich zunehmend auf Interoperabilität und Echtzeit-Rechenleistung. Der installierte Bestand und die Auslieferungsdynamik bei Industrierobotern unterstützen KI-Nachrüstchancen, wobei die IFR meldet, dass 2024 weltweit 542.000 Industrieroboter installiert wurden und ein Betriebsbestand von 4.664.000 Einheiten besteht, was die adressierbare Basis für Edge-Upgrades und Software-Anbindung erweitert. Partnerschaften verbinden auch Robotik und angrenzende Infrastruktur: Reuters berichtete, dass Foxconn mit NVIDIA über den Einsatz humanoider Roboter für eine KI-Server-Anlage in Houston (mit angestrebtem Betriebsstart Anfang 2026) verhandelt, was auf gemeinsame Entwicklung über Chip-Ökosysteme, Digital-Twin-Tools und Partner der Fabrikautomatisierung hinweist. Netzwerk-Edge-Konzepte, einschließlich AI-RAN und von Betreibern genannter Telco-Edge-Cloud-Ansätze, fügen eine weitere Ebene hinzu, in der Rechenleistung und Konnektivität näher an Roboter herangeführt werden können, um Latenz zu reduzieren und größere koordinierte Flotten zu unterstützen.

Wettbewerbslandschaft

Der KI-in-der-Robotik-Markt tendiert zu moderater Konzentration, wobei die vier größten Industrieroboterhersteller einen Anteil von 57 % halten, aber agilen KI-Software-Neueinsteigern gegenüberstehen. Fanuc und ABB integrieren proprietäre Edge-Controller, um Bild- und Kraftsteuerungsfunktionen hinzuzufügen, ohne bestehende Leiterlogik neu schreiben zu müssen, und schützen so ihre installierten Basen. NVIDIAs Jetson-Ökosystem zieht einen breiten Entwicklerpool an und macht es zum De-facto-Standard für KI-Beschleunigerkarten in kollaborativen Robotern und autonomen mobilen Robotern. IBM und Microsoft schwenken von Cloud-First-Strategien auf hybride Architekturen um und verbinden digitale Zwillingssimulationen mit lokaler Inferenz, um Latenz- und Souveränitätsanforderungen zu erfüllen.

Strategische Allianzen nehmen zu. Siemens kooperierte mit IBM, um OPC-UA-basierte Anlagendaten mit KI-Analysen zu verknüpfen und prädiktive Qualitätsmodule bereitzustellen. KUKA kooperiert mit Orange Business für private 5G-Netzwerke, die Schwarmroboter an Automobilstationen verbinden. Disruptoren wie Boston Dynamics präsentieren Vierbeinroboter für die industrielle Inspektion, während Hanson Robotics ausdrucksstarke humanoide Empfangsroboter im Gastgewerbe testet. Spezialisierte Vertikalanbieter, darunter Blue River Technology in der Landwirtschaft und Veo Robotics bei sicherheitszertifizierter Koüberwachung, erschließen Nischen durch Domänenwissen. Roboter-als-Dienstleistung-Abonnementmodelle, die von Universal Robots und Brain Corporation übernommen wurden, verlagern Budgetgespräche von Kapital- zu Betriebsausgaben und weiten die Durchdringung bei kleinen und mittleren Unternehmen aus. Die Integration generativer KI ist das nächste Schlachtfeld, wobei Unternehmen darum wetteifern, große Sprachmodelle und multimodale Wahrnehmung zu kombinieren, um Roboter zu produzieren, die verbal beschriebene Aufgaben ausführen können – ein Innovationszyklus, der den KI-in-der-Robotik-Markt weiter ausweiten wird.

Branchenführer im Bereich Künstliche Intelligenz in der Robotik

Vicarious AI

Neurala, Inc.

Veo Robotics, Inc.

NVIDIA Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Freiräume entstehen rund um anbieterunabhängige Orchestrierungs- und Simulationsebenen, die heterogene Flotten (Industriearme, AMRs/AGVs und aufkommende humanoide Plattformen) mit einheitlicher Sicherheit, Aufgabenverteilung und Leistungsüberwachung betreiben können. Diese Richtung zeigt sich in Logistik- und Industrieprogrammen, die den Fokus auf Flottenebene statt auf Einzelroboter-Erfolge legen: Colruyt Group und KION Group kündigten einen dedizierten F&E-Hub in Belgien (Juli 2026) an, der sich auf die nächste Generation der Lagerrobotik und autonome Lieferkettentechnologien konzentriert und weiterhin auf Investitionen in skalierbare Software und Systemintegration für Distributionsumgebungen hindeutet. Gleichzeitig werden Rechen- und Digital-Twin-Ökosysteme in tiefere industrielle Anwendungsfälle eingebunden, was Chancen für KI-gestützte Inbetriebnahme, virtuelle Validierung und prädiktive Betriebsabläufe erweitert, wie bei der Zusammenarbeit von Kawasaki Heavy Industries und NVIDIA an einem KI-gestützten Werftkonzept in Japan unter Nutzung von Digital-Twin-Technologie (Juli 2026) zu sehen ist.

Compliance-getriebenes Design und Security-by-Design-Praktiken schaffen zudem Raum für Anbieter, die die Zertifizierungskomplexität und operative Absicherung über Märkte hinweg reduzieren. Da das EU-KI-Gesetz einen harmonisierten Rahmen bietet und die ISO 10218:2025-Aktualisierungen die Anforderungen an die Sicherheit von Industrierobotern und deren Integration verschärfen, haben OEMs und Integratoren Anreize, Dokumentation, Validierungsabläufe und Änderungskontrolle für KI-Modellaktualisierungen zu standardisieren. Angebote, die Edge-Inferenz, Überwachung und auditfähige Tools für sicherheitsrelevante Einsätze bündeln, einschließlich Krankenhaus- und gemeinsam genutzten Arbeitsumgebungen, in denen cyber-physische Sicherheit eine ausdrückliche Anforderung ist, können Anbieter differenzieren, während Einsätze von Early-Adopter-Standorten zu Multi-Site-Rollouts übergehen.

Aktuelle Branchenentwicklungen

- Juli 2026: Der Vorstand von Vicarious Surgical schlug die Auflösung des Unternehmens vor, was die Kapitalintensität und die langen Kommerzialisierungszeiträume in der spezialisierten medizinischen Robotik unterstreicht. Der Schritt zeigt, wie Finanzierungsdisziplin und regulatorische Meilensteine die Überlebensfähigkeit von KI-gesteuerten Roboterentwicklern beeinflussen können, was sich auf Partnerschafts- und Lieferantenauswahlrisiken für Gesundheitseinsätze auswirkt.

- November 2025: Vicarious Surgical kündigte eine Restrukturierung an, die das Outsourcing von Teilen der Roboterentwicklung umfasste, um Liquidität zu erhalten. Die Entscheidung spiegelt eine breitere Bemühung unter Robotikunternehmen wider, fixe F&E-Kosten neu auszubalancieren und sich stärker auf externe Ingenieur- und Fertigungspartner zu verlassen, um Produkt-Roadmaps aufrechtzuerhalten.

- Februar 2024: Neurala ging eine Partnerschaft mit Lattice Semiconductor ein, um Neurala VIA zur visuellen Inspektionsautomatisierung mit Lattice sensAI und FPGA-Hardware für Edge-KI-Einsätze zu integrieren. Diese Zusammenarbeit zielt auf niedrigere Latenz und geringeren Stromverbrauch bei der Inferenz am Maschinen-Edge ab und unterstützt die breitere Einführung von KI-Inspektions- und Qualitätskontrollrobotik dort, wo die Cloud-Abhängigkeit eingeschränkt ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze im Zusammenhang mit der Nutzung von KI-Fähigkeiten innerhalb von Robotiksystemen, bei denen Software und Rechenleistung Robotern helfen, Wahrnehmung, Entscheidungen und Handlungen in industriellen und dienstleistungsorientierten Umgebungen zu verbessern.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind Allzweck-KI-Software, die nicht innerhalb eines Robotik-Workflows eingesetzt wird, sowie nicht verwandte Fabrikautomatisierungsgeräte, die ohne robotische Autonomie funktionieren.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Sensoren

- Aktuatoren

- Energiesysteme

- Steuerungssysteme

- Software

- Maschinelles Lernen und Deep Learning

- Computer Vision

- Verarbeitung natürlicher Sprache

- Kontextbewusstsein und Entscheidungsfindung

- Dienstleistungen

- Integration und Bereitstellung

- Support und Wartung

- Hardware

- Nach Robotertyp

- Industrieroboter

- Gelenkarmroboter

- SCARA-Roboter

- Kartesische Roboter

- Kollaborative Roboter

- Serviceroboter

- Professionelle Serviceroboter

- Logistikroboter

- Medizin- und Gesundheitsroboter

- Verteidigungs- und Sicherheitsroboter

- Feldroboter (Landwirtschaft und Bergbau)

- Persönliche und Haushaltsroboter

- Haushaltsroboter

- Unterhaltungs- und Begleitroboter

- Professionelle Serviceroboter

- Industrieroboter

- Nach Anwendung

- Fertigung und Montage

- Logistik und Lagerhaltung

- Gesundheitswesen und Chirurgie

- Einzel- und E-Commerce-Betrieb

- Lebensmittel- und Getränkeverarbeitung

- Inspektion und Wartung

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Automobil

- Elektronik und Halbleiter

- Einzel- und E-Commerce

- Gesundheitswesen

- Lebensmittel und Getränke

- Luft- und Raumfahrt sowie Verteidigung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Rest von Europa

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- ASEAN

- Rest von Asien-Pazifik

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um einen klaren Ausgangspunkt für die Wertschöpfungskette von KI in der Robotik zu schaffen und zu identifizieren, wo Ausgaben typischerweise über Software, Hardware und Dienstleistungen hinweg erfasst werden. Wir haben öffentliche Quellen wie Veröffentlichungen der International Federation of Robotics, Daten des U.S. Bureau of Labor Statistics, Eurostat-Reihen zu Industrieproduktion und Automatisierung, UN-Comtrade-Handelsströme für robotikbezogene Kategorien sowie von Fachgutachtern geprüfte Fachzeitschriften zur Nutzung von Computer Vision und maschinellem Lernen in der Robotik ausgewertet.

Um diese Signale in ein praktisches Modell umzusetzen, haben wir zudem Unternehmensberichte und Investorenpräsentationen genutzt, um zu erfassen, wie Umsätze beschrieben werden, wie Lösungen positioniert sind und welche Endmärkte abgedeckt werden. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten wurde zur Überprüfung gemeldeter Umsatzspannen und wichtiger Vertragsankündigungen genutzt, und eine Patentdatenbank wurde eingesetzt, um zu erkennen, wo die Innovationsintensität nach Anwendung anstieg. Diese Quellen der Sekundärforschung sind nur beispielhaft, und es wurden auch viele weitere öffentliche Dokumente und Datensätze für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und -umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, welcher Anteil der Roboter-Einsätze KI-Funktionen nutzt, die messbare Ausgaben erzeugen, und wie sich die Preisgestaltung nach Robotertyp und Anwendungsfall verhält. Wir sprachen mit Interessenvertretern aus Roboter-OEM-Kanälen, Systemintegratoren, Komponentenlieferanten und großen Endnutzern in Fertigung, Logistik und Gesundheitswesen und glichen anschließend regionale Unterschiede aus, sodass die Adoptionsannahmen nicht übermäßig von einer Region geprägt wurden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 17% | APAC: 41% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 38% | EMEA: 36% |

| Kleinere Akteure: 22% | Manager: 45% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Kerndimensionierung beginnt mit einem Top-down-Aufbau, bei dem Robotik-Einsatz- und Ausgabenpools nach Robotertyp und Endnutzung rekonstruiert werden, anschließend gefiltert nach der Durchdringung von KI-Funktionen und den in Interviews validierten Anbindungsraten. Das Modell nutzt Inputs wie jährliche Roboterinstallationen, den Anteil bildverarbeitungsfähiger und sensorreicher Konfigurationen, typische KI-Softwarelizenz- oder Abonnementraten, die Dienstleistungsintensität für Integration und Feinabstimmung sowie Ersatz- oder Aufrüstungszyklen, die Ausgaben in spätere Jahre verschieben.

Nach der Bildung dieser Gesamtwerte überprüften wir sie mit selektiven Bottom-up-Näherungen, etwa durch Stichproben von Umsatzangaben von Lieferanten und Integratoren, sowie durch Preis-pro-Roboter-Spannen multipliziert mit adressierbaren Volumina für einige stark sichtbare Anwendungen wie Lagerhaltung und Automobillinien. Für die Prognose wurde eine Szenarioanalyse mit einem Basisszenario verwendet, das sich auf Expertenkonsens zu Adoptionsgeschwindigkeit, Trends bei Rechenkosten sowie Sicherheits- und Regulierungsanforderungen für autonomen Betrieb stützt. Wo die Bottom-up-Sichtbarkeit begrenzt war, wurden Lücken mit konservativen Anbindungsraten-Bandbreiten behandelt und anschließend nach Folgegesprächen und Konsistenzprüfungen über Regionen hinweg verfeinert.

Datenvalidierung & Aktualisierungszyklus

Die Gesamtwerte wurden durch Triangulation über unabhängige Signale validiert, einschließlich der Trends bei Robotik-Auslieferungen, der Richtung der Fertigungsleistung und des Tempos der von Praktikern gemeldeten KI-Fähigkeitsaufrüstungen. Wenn eine Region oder Endnutzung einen Sprung zeigte, der durch diese Treiber nicht erklärt werden konnte, wurden Annahmen erneut überprüft, und Befragte wurden erneut kontaktiert, um zu bestätigen, ob ein einmaliges Projekt oder eine buchhalterische Verschiebung die Veränderung verursachte.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der Preis-, Durchdringungs- und Wachstumsannahmen anhand beobachteter Muster und aktueller öffentlicher Ankündigungen hinterfragt werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Adoption oder Preisgestaltung verändern können. Kurz vor der Lieferung wird ein abschließender Durchlauf abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für künstliche Intelligenz in der Robotik mit anderen veröffentlichten Schätzungen

Verschiedene Gruppen veröffentlichen unterschiedliche Marktwerte für KI in der Robotik, da sie nicht alle die gleichen Umsatzebenen zählen und oft unterschiedliche Basisjahre und Adoptionsannahmen verwenden. Die Abweichung zeigt sich typischerweise, wenn sich eine Schätzung nur auf Roboterauslieferungen konzentriert, während eine andere breitere KI-Softwareausgaben einschließt, die nicht eng mit Robotern verbunden sind.

Roboter-Hardware ohne die KI-Software- und Dienstleistungsebene liegt außerhalb des Anwendungsbereichs von Mordor Intelligence, weshalb unser Wert stärker mit messbaren Umsätzen aus KI-gestützter Robotik übereinstimmt als mit den gesamten Roboterverkäufen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 28,25 Mrd. USD (2026) | |

| Branchenverlag A | 26,13 Mrd. USD (2026) | Verwendet eine engere Monetarisierungssicht, bei der der KI-Wert hauptsächlich über Software erfasst wird, während Dienstleistungs- und Integrationsumsätze nur leicht berücksichtigt werden, was den Gesamtwert für dasselbe Jahr nach unten ziehen kann. |

| Fachverlag B | 29,78 Mrd. USD (2026) | Wendet eine schnellere Adoptionskurve und eine breitere Einbeziehung von KI-bezogenen Umsätzen im Zusammenhang mit Robotik an, und die höhere Wachstumsannahme kann die Zahl des laufenden Jahres aufblähen, wenn sie aus Vorwärtsprojektionen zurückgerechnet wird. |

Die Tabelle zeigt hauptsächlich, dass Anwendungsbereich und Adoptionstempo den größten Teil der Abweichung verursachen, selbst wenn das Jahr dasselbe ist. Wenn Einschlussregeln für Software, Dienstleistungen und die Definition von KI-gestütztem Einsatz klar festgelegt sind, wird die resultierende Zahl leichter überprüfbar und in der Planung wiederverwendbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für KI in der Robotik und wie schnell wächst er?

Der Markt steht im Jahr 2026 bei 28,25 Milliarden USD und wird voraussichtlich bis 2031 auf 51,8 Milliarden USD expandieren, was einer CAGR von 12,92 % entspricht.

Welche Region führt den KI-in-der-Robotik-Markt heute an?

Asien hält im Jahr 2025 46,55 % des globalen Umsatzes und wird voraussichtlich mit einer CAGR von 17,45 % wachsen, angetrieben durch großangelegte Fertigungsautomatisierung und unterstützende staatliche Maßnahmen.

Welches Anwendungssegment expandiert am schnellsten?

Logistik und Lagerhaltung ist die am schnellsten wachsende Anwendung mit einer CAGR von 23,95 %, da E-Commerce-Betreiber KI-gestützte autonome mobile Roboter für die schnelle Auftragserfüllung einsetzen.

Wie beeinflussen Edge-KI-Chips die industrielle Akzeptanz?

Edge-KI-Prozessoren reduzieren die Entscheidungslatenz von Sekunden auf Millisekunden, ermöglichen es Robotern, ohne Cloud-Verbindungen zu arbeiten, und steigern die Erstdurchlaufquoten und den Durchsatz in Produktionslinien.

Wer sind die wichtigsten Anbieter, die die Wettbewerbsdynamik prägen?

Industrieführer wie Fanuc, ABB, KUKA und Yaskawa halten einen Marktanteil von 56,75 %, während KI-Spezialisten wie NVIDIA und IBM Partnerschaften mit Hardwareherstellern eingehen, um End-to-End-Lösungen bereitzustellen.

Ist der Markt stark konzentriert oder fragmentiert?

Da die fünf größten Anbieter knapp über 60 % des Umsatzes kontrollieren, erzielt der Sektor einen Wert von 6 auf einer Konzentrationsskala von 1 bis 10, was auf eine moderate Konzentration und Raum für aufstrebende Akteure zur Gewinnung von Marktanteilen hinweist.

Seite zuletzt aktualisiert am: