KI-Plattform-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

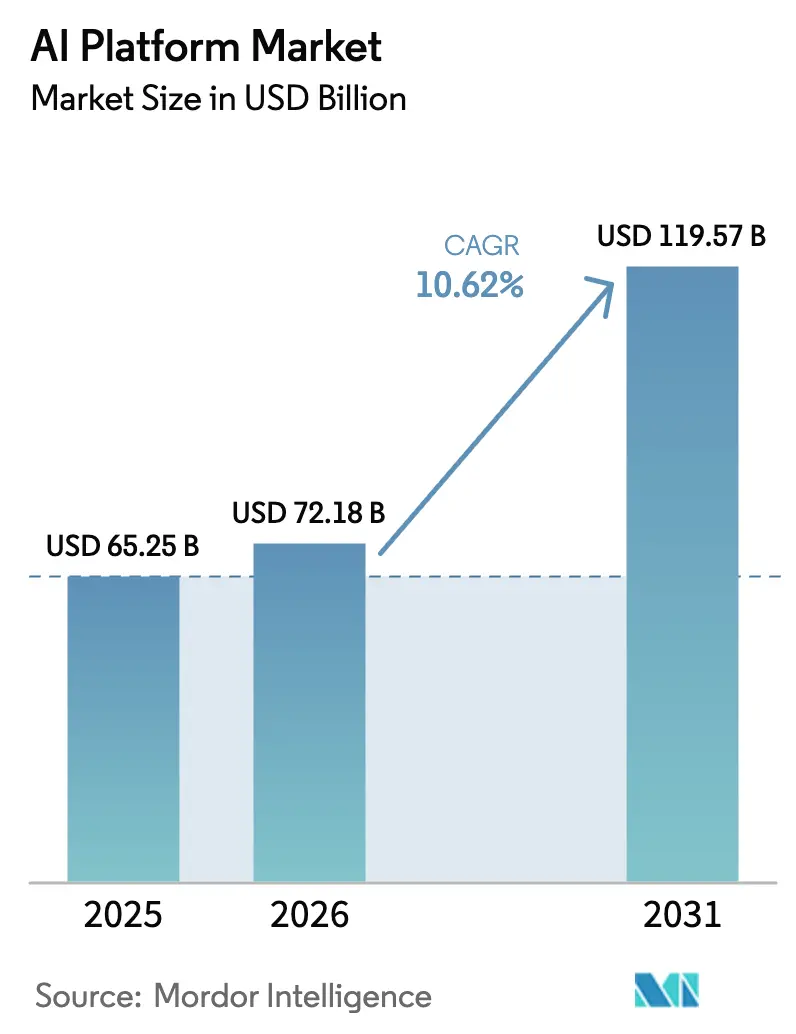

| Marktgröße (2026) | 72.18 Milliarden US-Dollar |

| Marktgröße (2031) | 119.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI-Plattform-Marktanalyse von Mordor Intelligence

Die KI-Plattform-Marktgröße wird im Jahr 2026 auf USD 72,18 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 65,25 Milliarden, mit Projektionen für 2031 von USD 119,57 Milliarden, wachsend mit einem CAGR von 10,62 % über den Zeitraum 2026–2031. Die stetige Migration von Proof-of-Concept-Pilotprojekten hin zu unternehmensweiten Produktionsworkloads beschleunigt den Umsatzschwung für cloudnative KI-Dienste. Investitionsausgabenverpflichtungen, die von führenden Hyperscalern offengelegt wurden, halten die Rechenkapazität der kurzfristigen Nachfrage voraus, während regulatorische Leitlinien, die Modelltransparenz vorschreiben, Nachzügler dazu drängen, KI-Governance zu formalisieren. Von Microsoft und Amazon gemeldete Plattformumsätze bestätigen, dass KI-Einheiten der Hyperscaler zu selbstfinanzierten Gewinnmaschinen geworden sind. Die horizontale Integration intensiviert sich, da Anbieter End-to-End-Toolchains anstreben, die Modellentwicklung, Orchestrierung und domänenspezifische Beschleuniger kombinieren, und dabei neue Cross-Selling-Möglichkeiten branchenübergreifend schaffen.

Wichtigste Erkenntnisse des Berichts

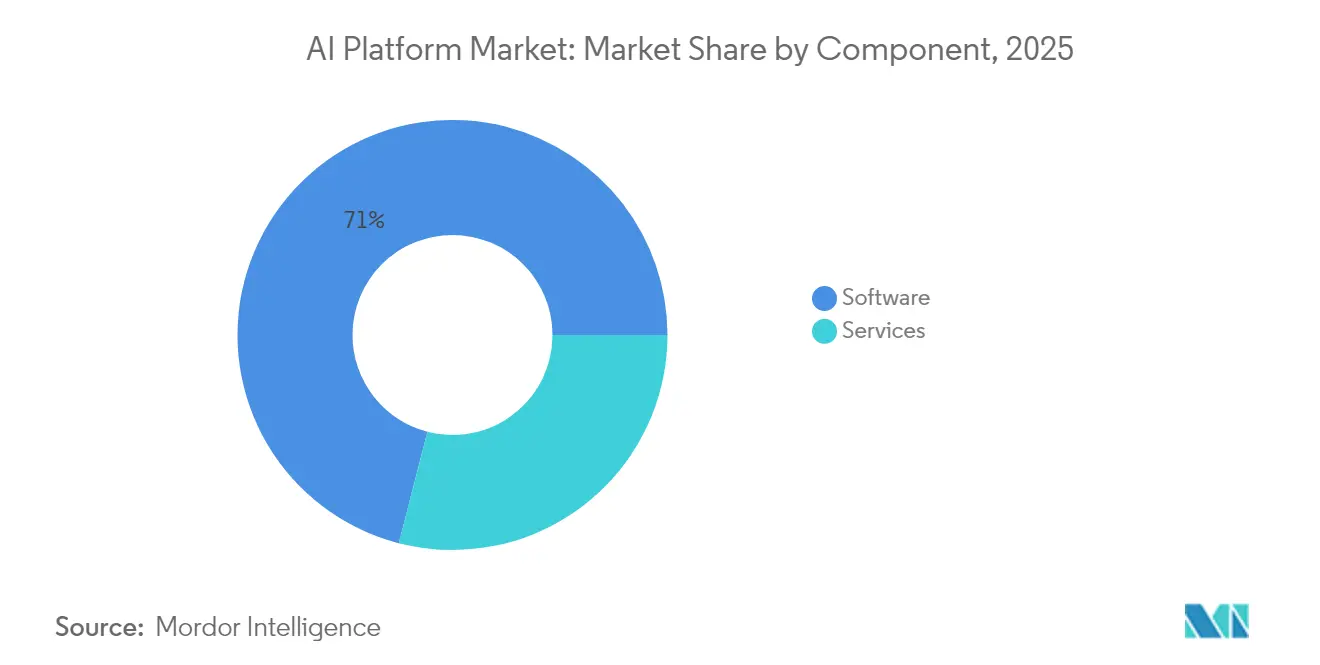

- Nach Komponente erfasste Software im Jahr 2025 einen Umsatzanteil von 70,98 % am KI-Plattform-Markt; Dienstleistungen werden bis 2031 voraussichtlich einen CAGR von 14,74 % verzeichnen.

- Nach Bereitstellung hielt die Cloud-Bereitstellung im Jahr 2025 einen Anteil von 64,05 % am KI-Plattform-Markt, und dasselbe Segment entwickelt sich mit einem CAGR von 14,88 % bis 2031.

- Nach Unternehmensgröße entfielen im Jahr 2025 58,92 % des KI-Plattform-Marktes auf Großunternehmen, während kleine und mittlere Unternehmen für einen CAGR von 17,62 % bis 2031 positioniert sind.

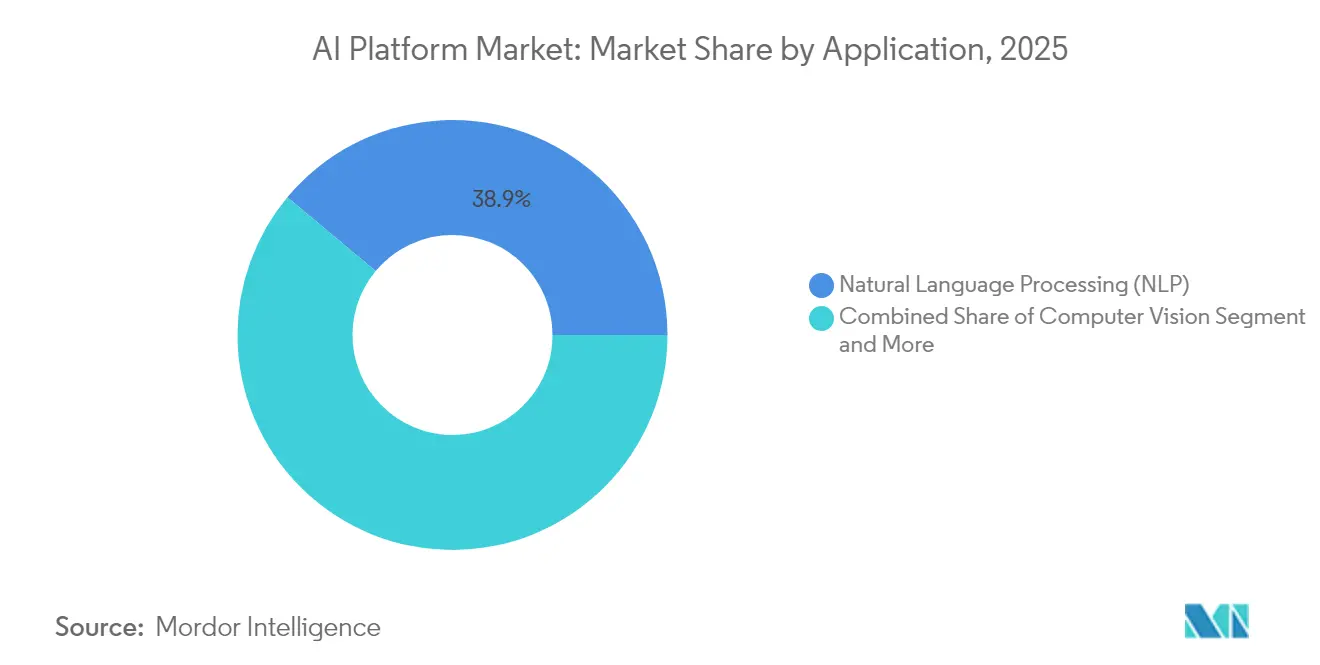

- Nach Anwendung führte die Verarbeitung natürlicher Sprache mit 38,94 % des KI-Plattform-Marktvolumens im Jahr 2025; Generative KI wird voraussichtlich bis 2031 mit einem CAGR von 20,43 % wachsen.

- Nach Endnutzerbranche dominierte IT und Telekommunikation mit 31,78 % des KI-Plattform-Marktvolumens im Jahr 2025, während das Gesundheitswesen zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 16,22 % expandieren wird.

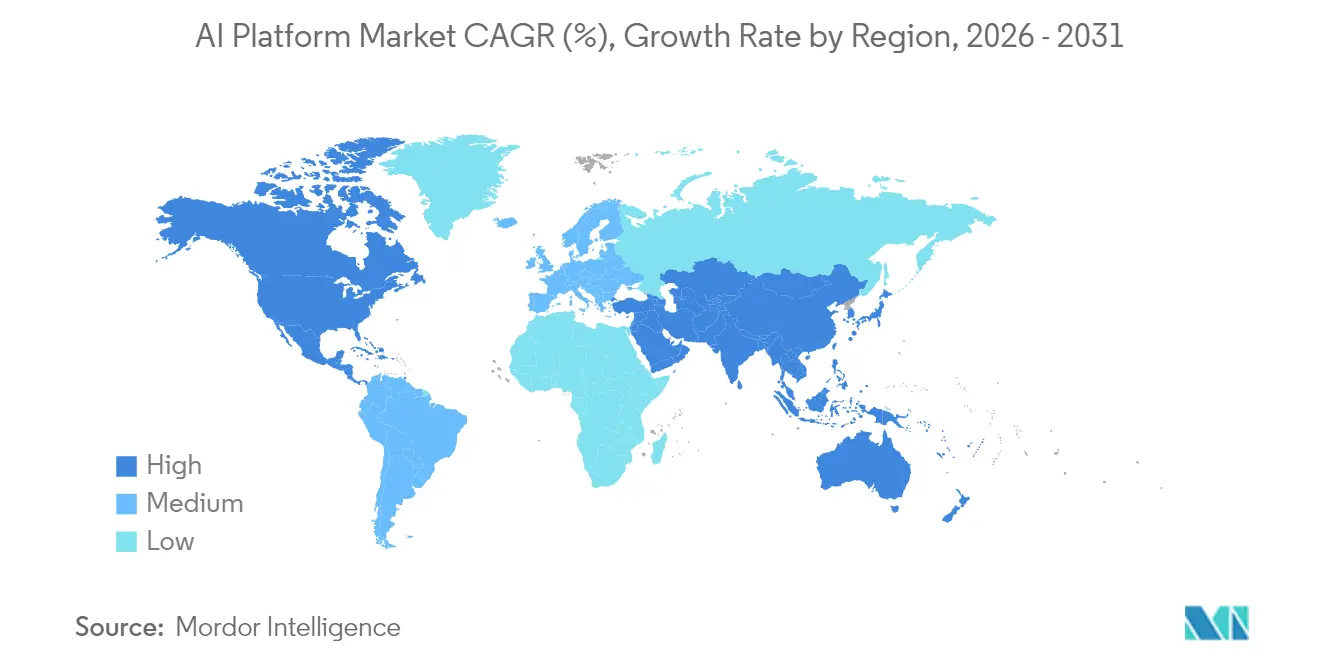

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Marktanteil von 39,03 %, während der asiatisch-pazifische Raum bis 2031 mit einem CAGR von 17,95 % zulegen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den KI-Plattform-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende unternehmensweite Automatisierungsnachfrage | +2.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anreize der Cloud- Hyperscaler und Einstiegssperren durch kostenlose Kontingente | +2.1% | Global, angeführt von Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu privater/Edge-KI für Datensouveränität | +1.7% | EU-getrieben, Ausbreitung auf den asiatisch-pazifischen Raum und regulierte US-Sektoren | Langfristig (≥ 4 Jahre) |

| Wettbewerb um die Entwickler-Aufmerksamkeit im Bereich Generative KI | +1.4% | Global, mit führenden Hubs in Silicon Valley und London | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Modellprüfbarkeit | +1.2% | EU-geführt, mit ausstehender Übernahme durch die US-Bundesbehörden | Langfristig (≥ 4 Jahre) |

| Branchenspezifische KI-Beschleuniger (Gesundheit, Einzelhandel) | +0.9% | Nordamerika und EU für das Gesundheitswesen, global für den Einzelhandel | Mittelfristig (2–4 Jahre) |

| Stark steigende unternehmensweite Automatisierungsnachfrage | +2.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende unternehmensweite Automatisierungsnachfrage

Unternehmen verlagern sich von abteilungsbezogenen Pilotprojekten hin zu organisationsweiten Einführungen, da Automatisierung ihre Fähigkeit beweist, Durchlaufzeiten zu verkürzen und die Entscheidungsgenauigkeit zu verbessern. Salesforce berichtete, dass 91 % der kleinen und mittelständischen Unternehmen, die KI einsetzen, einen Umsatzanstieg verzeichneten, was verdeutlicht, wie ausgereifte Toolchains die Einstiegshürden senken.[1]Salesforce Research, "2025 Small Business Trends," Salesforce.com Inc., salesforce.com Interne Produktivitätskennzahlen zeigen, dass die Zeit zur Inhaltserstellung um mehr als die Hälfte sinkt, wenn generative Agenten die Erstellung von Erstentwürfen und das Workflow-Routing übernehmen. Diese Anwendungsfälle bestätigen, dass KI-Plattformen nun zentrale Enabler der digitalen Transformation sind und keine isolierten Analyse-Ergänzungen mehr darstellen. Anbieter, die wiederverwendbare Agenten und Integrationsvorlagen bündeln können, sind gut positioniert, um von der funktionsübergreifenden Expansion zu profitieren.

Anreize der Cloud-Hyperscaler und Einstiegssperren durch kostenlose Kontingente

Microsofts KI-Umsatz-Run-Rate überstieg USD 13 Milliarden, während Amazon Web Services im ersten Quartal 2025 einen Umsatz von USD 29,3 Milliarden verbuchte, was den Vorteil der Bündelung von KI-Diensten mit bestehenden Cloud-Verträgen unterstreicht. Großzügige Rechengutschriften und Modell-Hosting-Kontingente verleiten Entwickler dazu, Workloads frühzeitig zu migrieren; Datengravitation und proprietäre APIs erhöhen anschließend die Wechselkosten. Diese Anreizstruktur beschleunigt sowohl die anfängliche Akzeptanz als auch die langfristige Kundenbindung, sodass Hyperscaler Subventionen durch wachsende Verbrauchsstufen wieder hereinholen können.

Verlagerung zu privater/Edge-KI für Datensouveränität

Rund 47 % der IT-Entscheidungsträger trainieren Modelle nun innerhalb von Unternehmens-Firewalls, um Datenhaltungsvorschriften zu erfüllen.[2]TechTarget Editorial, "Generative AI Adoption Survey," techtarget.com Europäische Institutionen verweisen auf den EU-KI-Act als Katalysator für die Verlagerung sensibler Workloads von öffentlichen Clouds auf lokale Cluster, wo die Zugriffsprüfung streng kontrolliert werden kann. Edge-optimierte Chips und Frameworks für föderiertes Lernen ermöglichen es Herstellern und Gesundheitsdienstleistern, Rohdaten vor Ort zu halten und gleichzeitig von globalen Modellaktualisierungen zu profitieren. Anbieter, die Orchestratoren anbieten, die Cloud und Edge nahtlos überbrücken können, werden profitieren, wenn die Compliance-Anforderungen strenger werden.

Wettbewerb um die Entwickler-Aufmerksamkeit im Bereich Generative KI

OpenAIs rasanter Aufstieg zu einer annualisierten Umsatz-Run-Rate von USD 10 Milliarden verdeutlicht, wie eine lebendige Entwicklergemeinschaft einen einzelnen Anbieter von Basismodellen auf eine hyperscalerähnliche Größe bringen kann.[3]Cognizant, "Cognizant and Google Cloud Launch Healthcare LLM Solutions," cognizant.com Konkurrierende Ökosysteme von Anthropic und Databricks umwerben Programmierer mit framework-agnostischen Werkzeugen, schlüsselfertigen Pipelines für retrieval-augmented generation und umsatzbeteiligten Marktplätzen. Eine frühe Kundenbindung ist wichtig, da Modelle, die auf einer Plattform feinabgestimmt wurden, selten ohne kostspielige Neutrainierung migriert werden können. Der Wettbewerb intensiviert sich durch Kapitalbeteiligungspartnerschaften, die Rechenrabatte mit SDK-Exklusivität bündeln und so Netzwerkeffekte rund um die größten Hubs verstärken.

Analyse der Hemmnisse-Auswirkungen auf den KI-Plattform-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpass in der GPU-Lieferkette | -1.0% | Global, akut in dichten Rechenzentrumskorridoren | Kurzfristig (≤ 2 Jahre) |

| Engpässe im Stromnetz | -0.9% | Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Open-Source-Lizenzierung und IP-Risiko | -1.1% | Global, mit uneinheitlicher regulatorischer Durchsetzung | Mittelfristig (2–4 Jahre) |

| Regulatorische Compliance-Last unter dem EU-KI-Act | -0.8% | EU, mit Ausstrahlungseffekten auf multinationale Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpass in der GPU-Lieferkette und Engpässe im Stromnetz

NVIDIA kontrolliert über 70 % des globalen Marktes für KI-Beschleuniger, und wiederkehrende Chip-Engpässe haben die Lieferzeiten für neue Cluster verlängert. Gleichzeitig wird der Strombedarf von US-Rechenzentren bis 2030 voraussichtlich 9 % des nationalen Gesamtbedarfs erreichen, was Versorgungsunternehmen dazu veranlasst, neue Anschlüsse zu rationieren. Diese miteinander verflochtenen Einschränkungen begünstigen etablierte Anbieter, die mehrjährige Mengenverträge und Ausgleiche durch erneuerbare Energien gesichert haben, und erhöhen die Einstiegskosten für Nachzügler.

Fragmentierte Open-Source-Lizenzierung und IP-Risiko

Die Verbreitung von Open-Source-Modellen hat zu Lizenzinkompatibilitäten geführt, die die kommerzielle Bereitstellung erschweren. Rechtsberater prüfen nun Herkunftsdokumentationen, um sicherzustellen, dass Trainingsdaten und abgeleitete Gewichte den unternehmensinternen Nutzungsrichtlinien entsprechen. Die Transparenzklausel des EU-KI-Acts könnte Anbieter dazu zwingen, Vortrainings-Datensätze offenzulegen, was die Auffindbarkeit potenzieller Verstöße intensiviert. Unternehmen ohne klare Governance-Frameworks könnten Projektstopps erleben, bis Due-Diligence-Prüfungen abgeschlossen sind, was die Implementierungszeitpläne verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des KI-Plattform-Marktes

Nach Komponente:

Softwarekonsolidierung vertieft die PlattformbindungSoftware dominierte im Jahr 2025 mit einem Marktanteil von 70,98 % am KI-Plattform-Markt, was die starke Nachfrage nach integrierten Modellentwicklungsumgebungen widerspiegelt, die Datenaufnahme, Orchestrierung und Überwachung vereinen. Dienstleistungen werden, obwohl kleiner, voraussichtlich mit einem CAGR von 14,74 % wachsen, da Unternehmen Design-und-Betrieb-Unterstützung suchen, um ROI-Zyklen zu verkürzen. Implementierungspartner bündeln nun branchenspezifische Vorlagen, die in wenigen Wochen bereitgestellt werden können, und beschleunigen so die Zeit bis zur Wertschöpfung für Nachzügler.

Dienstleistungsgetriebenes Wachstum signalisiert auch ein reifes Ökosystem, in dem Anbieter wiederkehrende Optimierungsarbeit lange nach dem Lizenzverkauf monetarisieren. Anbieter, die Low-Code-Werkzeuge mit zertifizierten Beratungsleistungen kombinieren, reduzieren die Abhängigkeit von knappen Data-Science-Talenten. Der KI-Plattform-Markt belohnt weiterhin Lieferanten, die robuste Software mit ergebnisbasierten Dienstleistungspaketen koppeln und so gemischte Umsatzströme schaffen, die gegen Preiserosion resistent sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung:

Cloud-native Dominanz mit hybriden NuancenCloud-Konfigurationen machten im Jahr 2025 64,05 % des KI-Plattform-Marktvolumens aus und werden voraussichtlich mit dem schnellsten CAGR von 14,88 % wachsen, da Hyperscaler zweckgebundene Beschleuniger und verwaltete Abrufschichten einsetzen. Verbrauchsbasierte Preisgestaltung stimmt die Betriebsausgaben mit der Nutzungsvolatilität ab und ermutigt Geschäftsbereichsleiter, frei zu prototypisieren, bevor sie skalieren.

On-Premise- und Edge-Knoten bleiben im Gesundheitswesen, im Finanzwesen und in Workloads des öffentlichen Sektors unverzichtbar, wo Datensouveränitätsregeln gelten. Hybride Orchestratoren, die den Standort abstrahieren, ermöglichen es Unternehmen, zentral zu trainieren und am Edge zu inferieren, wobei Latenz und Compliance ausbalanciert werden. Anbieter, die Workloads zwischen Umgebungen ohne Code-Umschreibungen weiterleiten können, stärken ihren strategischen Wert in Multi-Cloud-Beschaffungsfahrplänen.

Nach Endnutzer-Unternehmensgröße:

Zugängliche Werkzeuge fördern die Akzeptanz bei KMUGroßunternehmen generierten 58,92 % des Umsatzes im Jahr 2025, doch das KMU-Segment wird voraussichtlich einen CAGR von 17,62 % verzeichnen, den schnellsten innerhalb des KI-Plattform-Marktes. Funktionsreiche Freemium-Stufen, stufenweise elastische Preisgestaltung und assistentenbasierte Modell-Builder senken die Akzeptanzhürden für ressourcenbeschränkte Unternehmen.

Umfragedaten von Salesforce zeigen, dass 89 % der KMU beabsichtigen, bis 2025 KI einzusetzen, was den aufgestauten Bedarf unterstreicht, sobald die Benutzerfreundlichkeitshürden sinken. Für Anbieter bietet das Segment Skalierung durch Volumen; kleine Verträge aggregieren sich zu bedeutenden Annuitäten mit minimalem Aufwand für die Kontoverwaltung. Anbieter, die Compliance-Leitplanken und Ein-Klick-Bereitstellungsverbindungen bündeln, stechen in Beschaffungszyklen hervor, die von nicht-technischen Käufern dominiert werden.

Nach Anwendung:

Generative KI katalysiert die PlattformerweiterungDie Verarbeitung natürlicher Sprache repräsentiert im Jahr 2025 noch immer 38,94 % des Umsatzes, angetrieben durch Konversationsagenten und Dokumentenintelligenz-Makros, die in Helpdesk- und Back-Office-Workflows eingebettet sind. Generative KI wird jedoch voraussichtlich mit einem CAGR von 20,43 % wachsen und Plattformen von aufgabenspezifischen Engines zu breiten kreativen Suiten transformieren.

Domänenübergreifende Modelle, die Text, Code und Bilder synthetisieren können, definieren Feature-Roadmaps neu. Plattform-Roadmaps umfassen zunehmend Prompt-Engineering-Konsolen, Generatoren für synthetische Daten und RAG-Pipelines. Das KI-Plattform-Marktvolumen für generative Toolkits wird sich voraussichtlich ausweiten, da urheberrechtssichere Inhaltsbibliotheken Marketing-, Design- und Produktentwicklungsanwendungsfälle erschließen, die einst als zu komplex für die Automatisierung galten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche:

Das Gesundheitswesen wird zur WachstumslokomotiveIT und Telekommunikation behielten im Jahr 2025 einen Umsatzanteil von 31,78 % und nutzten bereits vorhandene Datenpipelines, um KI für Netzwerkoptimierung und Abonnentenanalysen einzusetzen. Das Gesundheitswesen, das voraussichtlich mit einem CAGR von 16,22 % wachsen wird, profitiert von regulatorischer Klarheit bei klinischen Entscheidungsunterstützungswerkzeugen und der Validierung von KI für die Radiologie-Triage.

Krankenhausgruppen budgetieren nun Konversations-Triage-Bots und Kodierungsautomatisierungsmaschinen als Standardposten. Partnerschaften wie die Einführung von Gesundheitswesen-Sprachmodellen durch Cognizant auf Google Cloud verdeutlichen den Appetit auf domänenabgestimmte Plattformen. Anbieter, die Prüfbarkeit mit klinischer Wirksamkeit verbinden können, werden Marktanteile gewinnen, wenn Kostenträger und Leistungserbringer digitale Zugangspunkte ausbauen.

Geografische Analyse

KI-Plattform-Markt in Nordamerika

Nordamerika erwirtschaftete 39,03 % des globalen Umsatzes im Jahr 2025, gestützt durch Unternehmen mit Erstmover-Vorteilen und einer unübertroffenen Risikokapitalfinanzierung, die Plattform-Innovationscluster verankert. Jährliche Offenlegungen von Microsoft, Amazon und Google bestätigen milliardenschwere KI-Kapitalprogramme, die Kunden langfristige Kapazitätssicherheit bieten. Kanadas Talenteinwanderungspolitik und Mexikos Nearshore-Rechenzentrumskorridore ergänzen die US-amerikanische Führungsposition und stärken gemeinsam die regionale Dominanz.

KI-Plattform-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 17,95 %, angetrieben durch staatlich geförderte Sovereign-AI-Rahmenwerke und Digitalisierungsagenden in der Fertigung in China, Indien, Japan und Südkorea. Nationale Datenschutzgesetze fördern eine Präferenz für lokalisierte Bereitstellungen und schaffen Möglichkeiten für Anbieter, die eine inländische Datenhaltung zertifizieren können, während sie globale Funktionsparität aufrechterhalten. Wachsende regionale Colocation-Kapazitäten und strategische Joint Ventures zwischen lokalen Telekommunikationsunternehmen und US-amerikanischen Plattformanbietern deuten auf eine steigende Nachfrage nach zweisprachigen Benutzeroberflächen und kultureller Feinabstimmung hin.

KI-Plattform-Markt in Südeuropa

Europa verzeichnet ein stetiges Wachstum, da das EU-KI-Gesetz auf seine endgültige Umsetzung zusteuert. Compliance-Zeitpläne veranlassen Banken und Unternehmen der Biowissenschaften, in prüfungstaugliche Modellregister und Erklärungsschichten zu investieren. Obwohl das Gesetz neue Verpflichtungen auferlegt, klärt es auch die Erwartungen und ermutigt zögerliche Anwender, Projekte zu genehmigen, die zuvor durch regulatorische Unsicherheit ins Stocken geraten waren. In Südeuropa lenken Wiederaufbaufonds-Zuschüsse, die an Meilensteine der digitalen Transformation geknüpft sind, Budgets in KI-gestützte Arbeitsabläufe im öffentlichen Sektor und erweitern so die adressierbare Marktchance selbst in traditionell konservativen Segmenten.

Wettbewerbslandschaft

Die Wettbewerbsintensität im KI-Plattform-Markt steigt, da Hyperscaler, etablierte Unternehmenssoftwareanbieter und venture-finanzierte Spezialisten darum wetteifern, Full-Stack-Angebote zusammenzustellen. Microsoft Azure AI, AWS Bedrock und Google Vertex AI nutzen integrierte Infrastruktur, Identitäts- und Abrechnungssysteme, um Konten vor Verdrängung zu schützen. Reine Marktführer wie OpenAI, Anthropic und Databricks treiben die Grenzen bei Modellgröße, Open-Weight-Releases und Ökosystem-Erweiterbarkeit voran und zwingen etablierte Anbieter, die Veröffentlichungszyklen zu beschleunigen.

Fusions- und Übernahmeaktivitäten überstiegen im Jahr 2024 USD 50 Milliarden, wobei Metas USD 15 Milliarden-Investition in Scale AI und Databricks' USD 15,25 Milliarden-Finanzierungsrunde die Bereitschaft verdeutlichen, Prämienbewerungen für differenzierte Vermögenswerte zu zahlen. Hardware-Co-Design entwickelt sich als nächste Verteidigungslinie: Googles TPU v5p und Amazons Trainium2-Chips versprechen Kostensenkungen pro Token, die Kunden an proprietäre Laufzeitumgebungen binden. Unterdessen signalisieren IBMs Übernahme von Seek AI und Salesforces multimodale Agentenerweiterung, dass etablierte Anbieter die interne Forschung und Entwicklung weiterhin durch Zukäufe ergänzen werden, um vertikale Fähigkeiten zu beschleunigen.

Chancen in weißen Flecken bestehen für regionale Anbieter, die lokale Compliance-Feinheiten navigieren, und für Domänenspezialisten, die KI in branchenspezifische Workflows wie klinische Diagnostik und industrielle Automatisierung einbetten. Edge-fokussierte Orchestratoren, die Offline-Inferenz und synchronisierte föderierte Updates ermöglichen, werden ebenfalls profitieren, wenn Datensouveränitäts- und Latenzanforderungen konvergieren. Der Markt bleibt dynamisch, wobei sich die Differenzierung von roher Modellgenauigkeit hin zu ganzheitlicher Plattformökonomie, Governance-Toolkits und der Tiefe der Entwicklererfahrung verlagert.

KI-Plattform-Branchenführer

Amazon Web Services Inc.

Google LLC

IBM Corporation

NVIDIA

Microsoft Azure AI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im KI-Plattform-Marktbericht erfasste Unternehmen

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC

- IBM Corporation

- Salesforce, Inc.

- Oracle Corporation

- SAP SE

- NVIDIA Corporation

- Intel Corporation

- Baidu, Inc.

- OpenAI, L.P.

- Snowflake Inc.

- Databricks, Inc.

- H2O.ai, Inc.

- DataRobot, Inc.

- Cohere Technologies Inc.

- Anthropic PBC

- C3.ai, Inc.

- Palantir Technologies Inc.

- Huawei Technologies Co., Ltd.

- SAS Institute Inc.

- ServiceNow, Inc.

Aktuelle Branchenentwicklungen im KI-Plattform-Markt

- Mai 2025: AWS meldete einen Umsatz von USD 29,3 Milliarden im ersten Quartal 2025 und kündigte Investitionsausgaben von USD 105 Milliarden für 2025 an, hauptsächlich für Rechenzentrumsinfrastruktur.

- April 2025: IBM gab bekannt, dass sein Umsatz mit Generativer KI im ersten Quartal 2025 USD 6 Milliarden erreichte, und bestätigte die Jahresumsatzwachstumsprognose von mindestens 5 % zu konstanten Wechselkursen.

- März 2025: Adobe stellte den Adobe Experience Platform Agent Orchestrator vor und gab eine strategische Partnerschaft mit Microsoft bekannt, um KI-Agenten in Microsoft 365 Copilot zu integrieren.

- Februar 2025: Anthropic erhielt zusätzliche USD 2 Milliarden von Amazon, wodurch Amazons Gesamtinvestition auf USD 4 Milliarden stieg, mit einer prognostizierten Umsatzerwartung von USD 34,5 Milliarden bis 2027.

KI-Plattform-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den KI-Plattform-Markt als den aggregierten Wert von Software und verwalteten Laufzeitdiensten, die es Organisationen ermöglichen, Modelle des maschinellen Lernens, der natürlichen Sprachverarbeitung, des Computer Vision und verwandter KI-Bereiche über Cloud-, Edge- und On-Premise-Umgebungen hinweg zu entwerfen, zu trainieren, bereitzustellen, zu überwachen und zu aktualisieren. Die Zahl erfasst Lizenz- und Abonnementumsätze, die mit zentralen Workbench-Werkzeugen, automatisierten MLOps-Pipelines, Modellmarktplätzen und integrierten Governance-Dashboards verbunden sind.

Umfangsausschluss: Chipsätze, diskrete Beschleunigerhardware und reine Beratungsprojekte bleiben außerhalb der Größenbestimmung.

Segmentierungsübersicht

- Nach Komponente

- Software

- Dienstleistungen (Implementierung, Managed)

- Nach Bereitstellung

- Cloud

- On-Premise

- Nach Endnutzer-Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Anwendung

- Verarbeitung natürlicher Sprache (NLP)

- Computer Vision

- Prädiktive Analyse

- Robotergestützte Prozessautomatisierung (RPA)

- Empfehlungssysteme

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Fertigung

- IT und Telekommunikation

- Automobil

- Regierung und öffentlicher Sektor

- Energie und Versorgungsunternehmen

- Weitere Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Produktleiter bei Plattformanbietern, Cloud-Architekten in Fortune-500-Unternehmen und KI-Praxisleiter bei regionalen Systemintegratoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten Akzeptanzraten, klärten typische Vertragswerte und deckten regionale Präferenzverschiebungen auf, die die Schreibtischforschung allein nicht hätte aufzeigen können.

Schreibtischforschung

Wir begannen mit öffentlichen Datensätzen, die Angebot, Nachfrage und Preisgestaltung verankern. Statistische Portale wie die US-Volkszählung IKT-Erhebung, die Eurostat-Datenbank für die digitale Wirtschaft und Japans METI-IKT-Indizes quantifizieren Unternehmensausgaben für Software, während UN-Comtrade-Importcodes grenzüberschreitende Software-Lizenzgebühren nachverfolgen. Analystenteams werteten Politikbriefings des OECD-KI-Observatoriums, begutachtete Arbeiten in der IEEE-Digitalbibliothek und über Questel abgerufene Patente aus, um aufkommende Plattformfähigkeiten zu kartieren. Unternehmens-10-K-Berichte, Investorenpräsentationen und Nutzungsoffenlegungen großer Cloud-Anbieter bereicherten Umsatz-Benchmarks. D&B Hoovers, Dow Jones Factiva und andere kostenpflichtige Repositories lieferten granulare unternehmensspezifische Aufschlüsselungen. Die aufgeführten Quellen veranschaulichen unsere Evidenzbasis und sind nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Wir wenden eine Kombination aus Top-down- und Bottom-up-Ansatz an. Die globalen Unternehmensausgaben für Software werden zunächst nach KI-Workload-Durchdringung und durchschnittlichen Plattformausgaben pro Nutzergruppe aufgeteilt, die dann anhand von Stichproben aus Lieferantenrechnungen und Kanalprüfungen verifiziert werden. Wichtige Modelleingaben umfassen Cloud-Infrastrukturausgaben, GPU-Server-Lieferungen, aktive KI-Entwickleranzahl, durchschnittliche Abonnementpreisstufen, regulierungsgetriebene Compliance-Nachfrage und Abwanderungsquoten. Multivariate Regression verknüpft diese Variablen mit historischen Plattformumsätzen vor Vorwärtsprojektionen, während Szenarioanalysen Währungsschwankungen und politische Schocks belasten. Datenlücken in Bottom-up-Zusammenfassungen werden durch moderiertes Expertenkonsens überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ausgaben werden Varianzprüfungen gegen unabhängige Kennzahlen unterzogen, und Anomalien lösen eine erneute Kontaktaufnahme mit Quellen aus. Leitende Analysten überprüfen jeden Berechnungsschritt, wonach das Modell für die Veröffentlichung gesperrt wird. Aktualisierungen erfolgen jährlich, mit Zwischenaktualisierungen bei bedeutenden Finanzierungs-, Regulierungs- oder Makroschocks; eine abschließende Plausibilitätsprüfung geht der Kundenlieferung voraus.

Warum Mordors KI-Plattform-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen unterscheiden sich oft, weil Forschungshäuser unterschiedliche Dienstleistungsumfänge, Preisverfolgungsmethoden und Aktualisierungsrhythmen wählen.

Wichtige Ursachen für Abweichungen umfassen engere funktionale Abdeckung, die nur No-Code-Werkzeuge oder nur Cloud-PaaS zählt, die Abhängigkeit von unverifizierten Anbieterangaben und weniger häufige Modellaktualisierungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 65,25 Mrd. (2025) | ||

| USD 18,22 Mrd. (2025) | Globales Beratungsunternehmen A | Schließt Bereitstellungsmanagement und Governance-Module aus, was zu unterbewerteten Gesamtsummen führt |

| USD 14,21 Mrd. (2024) | Fachzeitschrift B | Verfolgt nur No-Code-Plattformen und lässt entwicklerorientierte Suiten außer Acht |

| USD 60,35 Mrd. (2023) | Branchenverband C | Zählt Cloud-PaaS-Umsätze, ignoriert jedoch On-Premise- und Hybrid-Abonnements |

Der Vergleich zeigt, dass Mordors ausgewogener Ansatz, sobald konsistenter Umfang, konsistente Preisgestaltung und konsistenter Aktualisierungsrhythmus angewendet werden, eine verlässliche Basislinie liefert, die Entscheidungsträger auf transparente Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der KI-Plattform-Markt derzeit?

Der KI-Plattform-Markt wird im Jahr 2026 auf USD 72,18 Milliarden geschätzt und wird voraussichtlich bis 2031 mit einem CAGR von 10,62 % USD 119,57 Milliarden erreichen.

Welche Komponente führt den KI-Plattform-Markt an und warum?

Software führt mit einem Umsatzanteil von 70,98 %, da Unternehmen integrierte Entwicklungsumgebungen bevorzugen, die Daten-, Modell- und Orchestrierungsfähigkeiten bündeln.

Wie schnell wächst das Cloud-Bereitstellungssegment?

Cloud-Bereitstellungen halten einen Marktanteil von 64,05 % und expandieren mit einem CAGR von 14,88 %, da Hyperscaler KI-optimierte Hardware und Anreizgutschriften hinzufügen.

Warum ist das Gesundheitswesen das am schnellsten wachsende vertikale Segment?

Regulatorische Klarheit und validierte klinische Anwendungsfälle wie Radiologie-Triage und Automatisierung der medizinischen Kodierung treiben einen CAGR von 16,22 % für das Gesundheitswesen an.

Seite zuletzt aktualisiert am: