Marktgröße und Marktanteil für Halbleiter in der Unterhaltungselektronik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

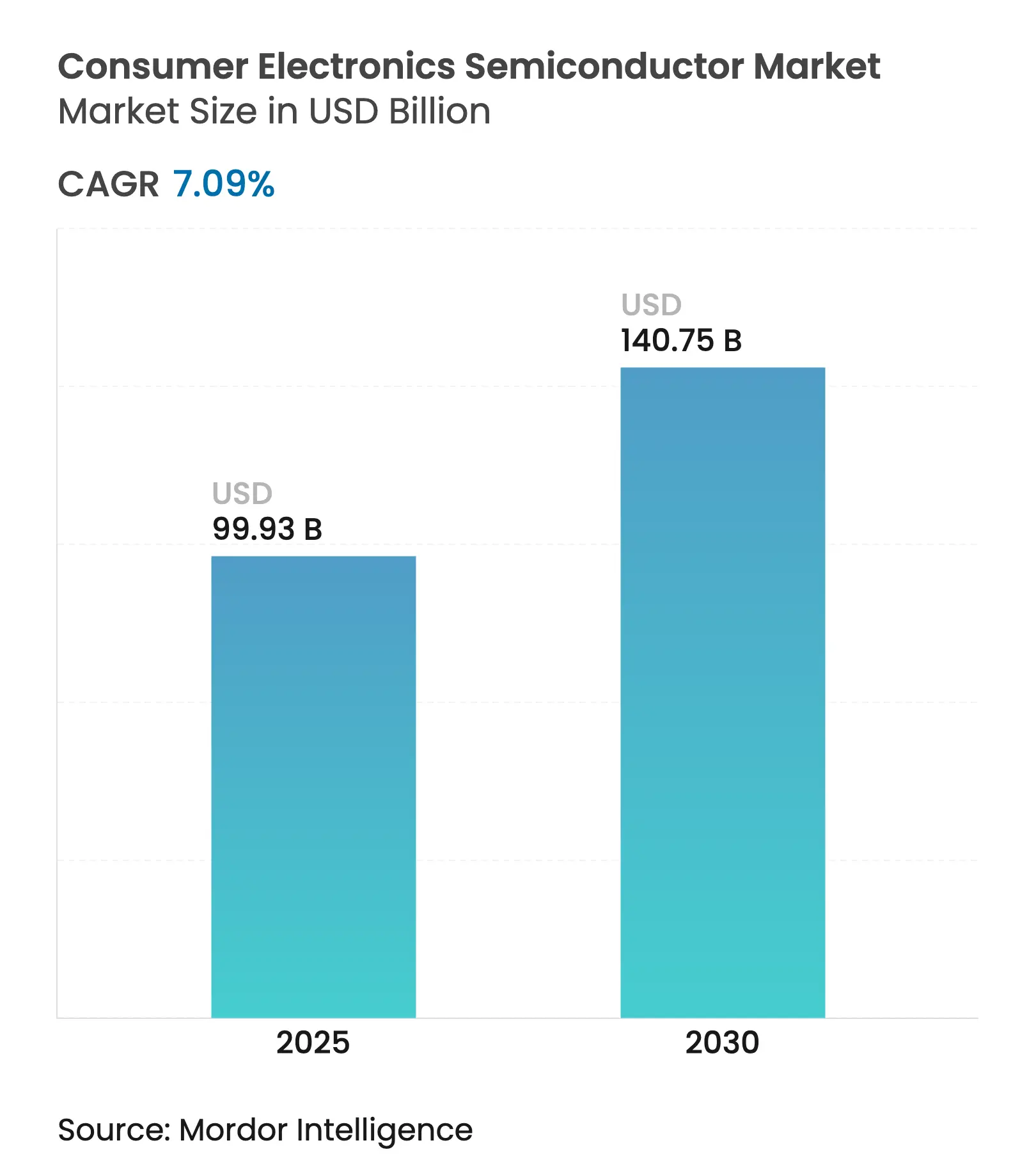

| Marktgröße (2025) | 99.93 Milliarden US-Dollar |

| Marktgröße (2030) | 140.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.09% CAGR |

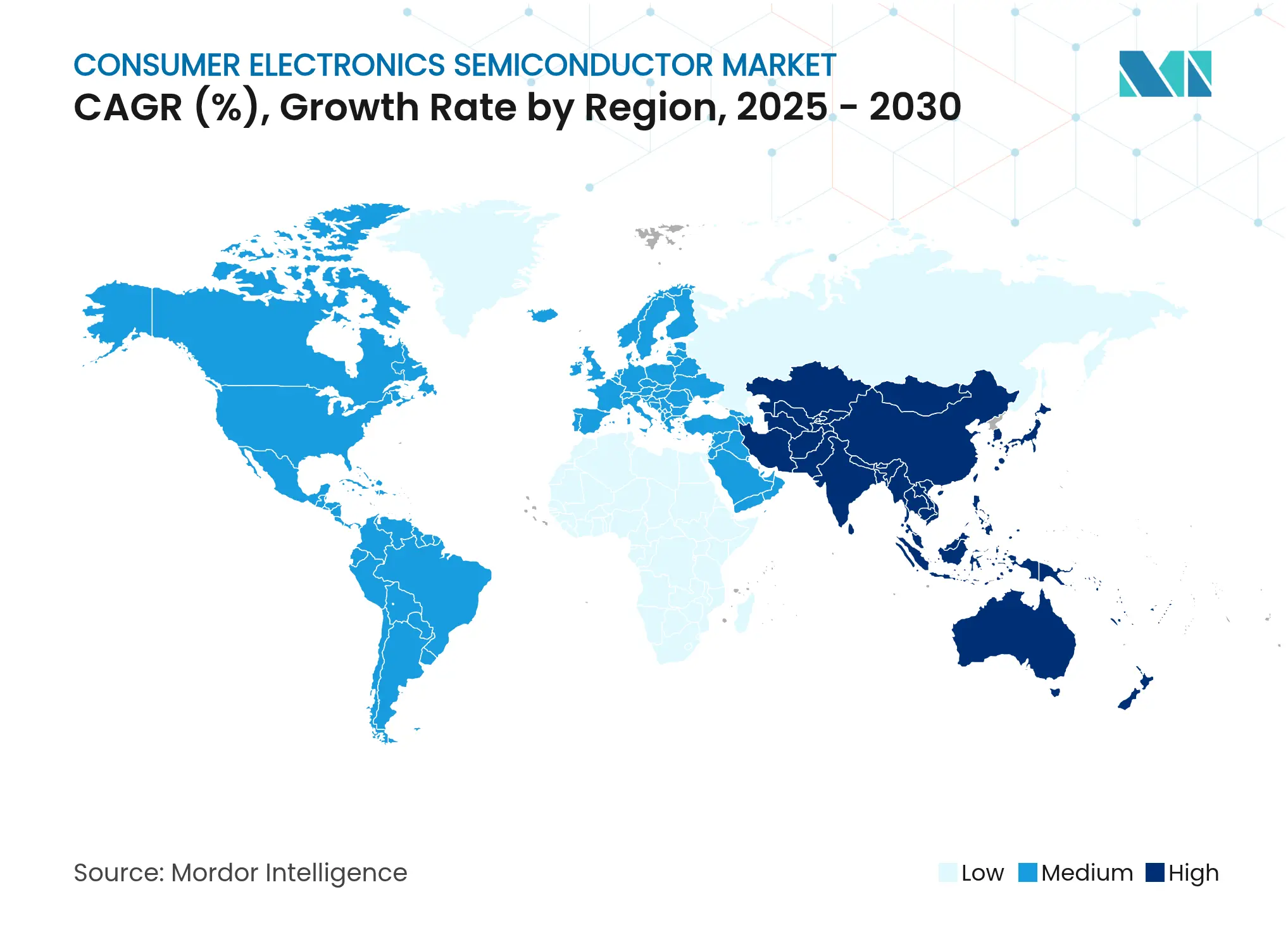

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Halbleiter in der Unterhaltungselektronik von Mordor Intelligence

Die Marktgröße für Halbleiter in der Unterhaltungselektronik beläuft sich im Jahr 2025 auf 99,93 Milliarden USD und wird bis 2030 voraussichtlich 140,75 Milliarden USD erreichen, was einer CAGR von 7,09 % entspricht. Die Expansion spiegelt eine robuste Endverbrauchernachfrage, eine beschleunigte Integration von künstlicher Intelligenz und eine rasche 5G-Durchdringung wider, die zusammen einen hohen Siliziumgehalt pro Gerät aufrechterhalten. Anhaltende Angebots-Nachfrage-Ungleichgewichte bei führenden Knoten unterhalb von 7 nm, kombiniert mit staatlich finanzierten Kapazitätserweiterungen in den Vereinigten Staaten und Europa, haben das strategische Interesse an geografischer Diversifizierung erhöht. Edge-KI-Inferenz in vernetzten Haushaltsgeräten, die Verbreitung von OLED- und Mini-LED-Displays sowie ein gesetzlicher Wandel hin zum Recht auf Reparatur erweitern das Anwendungsfeld und fördern modulares Chip-Design. Gleichzeitig zwingen Inflationsdruck auf Stücklisten sowie verschärfte Nachhaltigkeitsvorschriften die Hersteller dazu, Kostenstrukturen und Energieverbrauch zu optimieren und gleichzeitig ihre Marktposition zu verteidigen. [1]Supply Chain 247, "Auswirkungen der Inflation auf Elektronikkomponenten," supplychain247.com

Wichtigste Erkenntnisse des Berichts

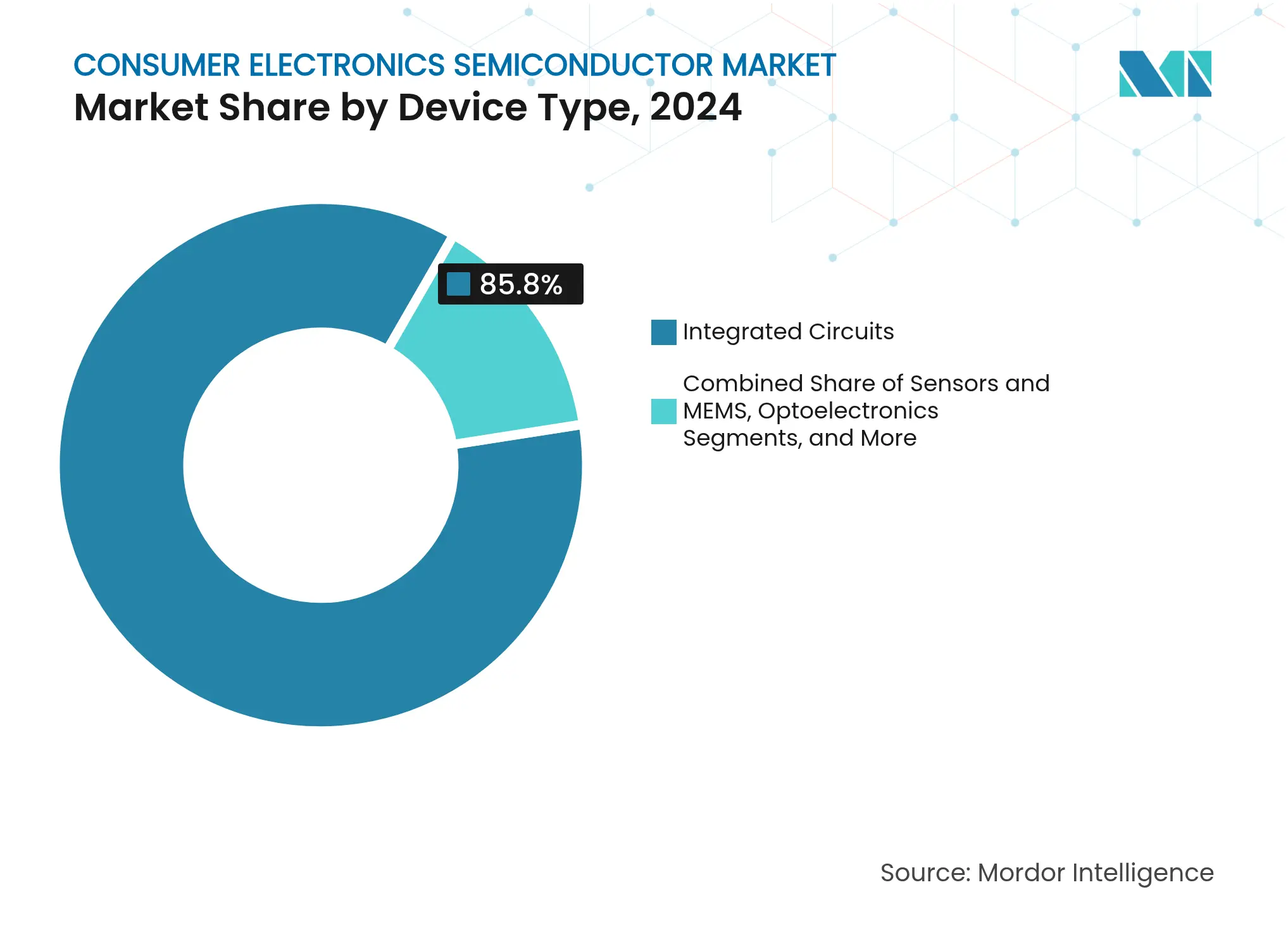

- Nach Gerätetyp entfielen im Jahr 2024 85,8 % des Marktanteils für Halbleiter in der Unterhaltungselektronik auf integrierte Schaltkreise, während Sensoren und MEMS bis 2030 voraussichtlich mit einer CAGR von 8,6 % wachsen werden.

- Nach Geschäftsmodell hielten IDM-Akteure im Jahr 2024 einen Umsatzanteil von 66,8 % an der Marktgröße für Halbleiter in der Unterhaltungselektronik, während Design-/Fabless-Anbieter bis 2030 voraussichtlich mit einer CAGR von 8,2 % wachsen werden.

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 51,2 % des Marktes für Halbleiter in der Unterhaltungselektronik auf den asiatisch-pazifischen Raum, der bis 2030 mit einer CAGR von 8,1 % das schnellste regionale Wachstum erzielen soll.

Globale Trends und Erkenntnisse im Markt für Halbleiter in der Unterhaltungselektronik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach intelligenten vernetzten Geräten und IoT-Wearables | +1.8% | Global; früh in Nordamerika, Kernregion asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Rasche 5G-Smartphone-Durchdringung treibt fortschrittliche SoC-Volumina an | +2.1% | Global; Ausweitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Fortschreitende Miniaturisierung ermöglicht höhere Funktionalität pro Gerät | +1.5% | Global; angeführt von Taiwan und Südkorea | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung von OLED-/Mini-LED-Displays, die spezialisierte Treiber und Bildsensoren erfordern | +1.2% | Kernregion asiatisch-pazifischer Raum; Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ausweitung der Edge-KI-Inferenz in Haushaltsgeräten treibt die Nachfrage nach dedizierten NPUs an | +1.9% | Nordamerika und EU früh; Fertigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Gesetzgebung zum Recht auf Reparatur fördert die Nachfrage nach modularen Halbleiter-Unterbaugruppen | +0.8% | EU-Führerschaft; Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche 5G-Smartphone-Durchdringung treibt fortschrittliche SoC-Volumina an

Bis Mitte 2025 werden mehr als die Hälfte der neu ausgelieferten Smartphones 5G-Modems integrieren, was die Wafernachfrage für 3-nm- und 4-nm-System-on-Chips steigert, insbesondere für solche mit integrierten KI-Beschleunigern auf dem Die. Qualcomms Umsatz mit Handset-Chips erreichte im zweiten Quartal 2025 6,93 Milliarden USD, ein Anstieg von 12 % im Jahresvergleich, da chinesische Marken ihre Flaggschiff-Modelle aufrüsteten. [2]CNBC Staff, "Qualcomm übertrifft Schätzungen, gibt aber niedrigere Prognose aus," cnbc.com MediaTeks Umsatz im ersten Quartal 2025 stieg um 14,9 % im Jahresvergleich, was den Schwung für leistungsstarke Dimensity-Prozessoren mit integriertem Wi-Fi 7 und On-Device-KI-Engines widerspiegelt. Apples gemeldete Roadmap für ein hauseigenes Basisband verstärkt Trends zur vertikalen Integration und signalisiert künftige Verschiebungen im Lieferantenmix, die die Auftragsfertiger-Allokationen über den Prognosezeitraum hinweg neu gestalten könnten. Die Beschleunigung von Chiplet-basierten SoC-Architekturen erhöht die Designkomplexität weiter und verkürzt gleichzeitig die Markteinführungszeit, was spezialisierte EDA- und Substratlieferanten begünstigt.

Ausweitung der Edge-KI-Inferenz in Haushaltsgeräten treibt die Nachfrage nach dedizierten NPUs an

Der Edge-KI-Umsatz für Haushaltsgeräte entwickelt sich von der Pilotphase zur Serienproduktion, da eingebettete neuronale Verarbeitungseinheiten von mobilen Geräten auf Geräte mit großem Formfaktor migrieren. Samsung vergrößerte sein NPU-Designteam im Jahr 2025 um 200 Ingenieure, während der NPU-Markt bis 2030 voraussichtlich 117 Milliarden USD erreichen wird. [3]KED Global Reporters, "Samsung verstärkt NPU-Forschung und -Entwicklung," kedglobal.com Der Exynos 2400 zeigt einen 14,7-fachen Leistungssprung gegenüber der Vorgängergeneration und verdeutlicht iterative Fortschritte bei Tera-Operationen pro Watt, die für dauerhaft aktive Sprach- und Bildverarbeitungs-Workloads entscheidend sind. Qualcomms Snapdragon 8 Gen 3 liefert eine 98-prozentige Steigerung des NPU-Durchsatzes und ermöglicht Echtzeit-Bildverbesserung ohne Cloud-Latenz. Mikrocontroller mit energieeffizienten NPU-Kernen von Anbietern wie Alif Semiconductor machen KI für Hersteller von Haushaltsgeräten kosteneffektiv. Hybride Edge-Cloud-Frameworks, die im Edge-KI-Technologiebericht 2025 beschrieben werden, betonen die Workload-Orchestrierung, die Datenschutz mit Recheneffizienz in Einklang bringt.

Wachsende Verbreitung von OLED-/Mini-LED-Displays, die spezialisierte Treiber und Bildsensoren erfordern

Die Auslieferungen von Mini-LED-Fernsehern werden für 2024 auf 6,42 Millionen Einheiten prognostiziert, ein Anstieg von 59 % gegenüber dem Vorjahr, womit OLED-Volumina erstmals übertroffen werden. Die Digitalisierung von Fahrzeugcockpits beschleunigt die Akzeptanz; die Auslieferungen von Display-Panels für Fahrzeuge werden bis 2028 auf 257 Millionen Einheiten prognostiziert, was Treiber-ICs erfordert, die hochkontrastreiche lokale Dimmzonen verwalten. OLED-on-Silicon-Mikrodisplays, die für Augmented-Reality-Linsen geschätzt werden, benötigen präzise spannungsgesteuerte Pixelschaltungen, die Programmierbereiche um mehr als das Fünffache gegenüber herkömmlichen Methoden erweitern. Bildsensoranbieter profitieren vom Wandel hin zu High-Dynamic-Range-Kameras, die den Kontrast hinter transparenten OLED-Panels optimieren. Asiatische Auftragsfertiger mit älterer 28-nm-Kapazität, die für die Treiber-IC-Produktion umgewidmet wurde, erschließen neue Auslastungspfade und verringern die Abhängigkeit von Smartphone-Siliziumzyklen.

Zunehmende Gesetzgebung zum Recht auf Reparatur fördert die Nachfrage nach modularen Halbleiter-Unterbaugruppen

Die EU-Richtlinie zum Recht auf Reparatur, die im Juli 2024 in Kraft trat, verpflichtet Lieferanten, Ersatzteile und Reparaturdokumentation für Displays und Smartphones für mindestens sieben Jahre bereitzustellen, wodurch Materialabfälle reduziert und Verbrauchern über 15 Jahre hinweg geschätzte 176 Millionen EUR eingespart werden. Halbleiteranbieter reagieren mit sockelfreundlichen Platinendesigns und Chiplet-basierten Unterbaugruppen, die Teilaufrüstungen ohne vollständigen Produktaustausch ermöglichen. Frameworks modulares Laptop-Konzept und Apples wachsendes Inzahlungnahme-Ökosystem veranschaulichen kommerzielle Wege zur Compliance. Analysten schätzen, dass 30 % der im Jahr 2025 verkauften Smartphones und 15 % der Laptops modulare Komponenten aufweisen werden, die die Aufbereitung erleichtern, aber die Komplexität der Rückwärtslogistik erhöhen. Anreize für die Kreislaufwirtschaft fördern tiefere Partnerschaften zwischen Chipherstellern, Recyclingunternehmen und Einzelhändlern, wobei Blockchain-Pilotprojekte kritische Mineralien verfolgen, um Sekundärnutzungskreisläufe zu validieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Angebots-Nachfrage-Ungleichgewichte und Kapazitätsengpässe bei führenden Knoten | −1.4% | Global; konzentriert in Taiwan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Handelsbeschränkungen für Halbleitertechnologieflüsse | −1.1% | Spannungen zwischen den USA und China; globale Auswirkungen auf die Lieferkette | Mittelfristig (2–4 Jahre) |

| Steigende Stücklisteninflation veranlasst OEMs zur SKU-Konsolidierung | −0.9% | Global; ausgeprägt in kostensensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Energieintensität fortschrittlicher Fertigungsanlagen im Widerspruch zu unternehmenseigenen Netto-Null-Zielen | −0.7% | Global; EU-Vorschriften und freiwillige Verpflichtungen andernorts | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Angebots-Nachfrage-Ungleichgewichte und Kapazitätsengpässe bei führenden Knoten

Die Auftragsfertiger-Planung bleibt trotz zyklischer Korrekturen angespannt. Ende 2024 sank TSMCs 5-nm-Auslastung während Smartphone-Auftragspausen, doch 3-nm- und Pilot-2-nm-Allokationen waren schnell überzeichnet, als KI-Beschleuniger-Aufträge anstiegen. Samsung plant, die 2-nm-Risikoserienproduktion Ende 2025 aufzunehmen, während Intel bis 2027 eine Kapazität von 100.000 Wafern pro Monat unterhalb von 5 nm anstrebt, unterstützt durch geplante TSMC-Joint-Venture-Aktivitäten. Analysten sehen nach 2026 eine strukturelle Lücke im Angebot unterhalb von 11 nm, selbst wenn sich die Kapazität bei reifen Knoten lockert, was OEMs dazu zwingt, Vorauszahlungen und längere verbindliche Lieferverträge auszuhandeln. Diese Engpässe bremsen das kurzfristige Wachstumspotenzial des Marktes für Halbleiter in der Unterhaltungselektronik, treiben aber auch multiregionale Fertigungsinvestitionen voran, die das Risiko diversifizieren.

Steigende Stücklisteninflation veranlasst OEMs zur SKU-Konsolidierung

Eine Komponentenpreisinflation von 20–30 % seit 2024, angetrieben durch Energiekosten und anhaltende Logistikunterbrechungen, veranlasst Gerätemarken zur Straffung ihrer Produktportfolios. DRAM veranschaulicht den Druck: DDR4-16-GB-Chips erreichten im Juli 2025 12 USD, nachdem Micron die Produktion zugunsten von DDR5 eingeschränkt hatte, was den Kostendruck für Mittelklasse-Smartphones erhöht. Auftragsfertiger geben Energiepreisaufschläge und Lohninflation weiter und erhöhen die durchschnittlichen Die-Kosten; eine Fertigungsanlage der nächsten Generation kann nun Investitionskosten von über 30 Milliarden USD überschreiten, was die Prüfung der Preistransparenz intensiviert. Um Margen zu verteidigen, rationalisieren OEMs SKUs, beziehen kritische Komponenten von mehreren Quellen und gestalten Platinen für plattformübergreifende Kompatibilität um – Taktiken, die Wafernachfragemuster im Markt für Halbleiter in der Unterhaltungselektronik modulieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise verankern den Markt, während Sensoren Innovationen vorantreiben

Integrierte Schaltkreise machen im Jahr 2024 einen Umsatzanteil von 85,8 % am Markt für Halbleiter in der Unterhaltungselektronik aus. Diese Dominanz resultiert aus dem hohen Siliziumgehalt von Flaggschiff-Smartphones, Tablets, Wearables und Smart-TV-SoCs, die Chiplet-Architekturen einsetzen, um CPU-Cluster mit KI-Engines und Modemblöcken zu verbinden. Die Marktgröße für Halbleiter in der Unterhaltungselektronik bei integrierten Schaltkreisen wird bis 2030 voraussichtlich stetig wachsen, da Anbieter hochvolumige Teile von 7 nm auf 4 nm migrieren, um Energieeffizienzziele zu erreichen, ohne vollständig auf ausgereifte Back-End-Schutzrechte zu verzichten. Das Wachstum wird durch steigende Fotomaskenkosten und den Bedarf an EUV-Lithografie-Werkzeugen gedämpft, die sich nur eine Handvoll Auftragsfertiger leisten können. Dennoch ermöglichen architektonische Durchbrüche wie heterogenes In-Package-Stacking Leistungsgewinne ohne Knotenverkleinerungen, was es Mittelklassegeräten ermöglicht, Premium-Funktionen zu übernehmen und die Relevanz von ICs über alle Preisklassen hinweg zu verlängern.

Sensor- und MEMS-Auslieferungen liefern zwar eine kleinere absolute Wertbasis, aber das schnellste Segmentwachstum mit einer CAGR von 8,6 %. Die Nachfrage steigt durch Druck- und Trägheitseinheiten in der Automobilindustrie, Umweltsensoren in gesundheitsorientierten Wearables und Periskop-Kameramodule in Smartphones. Der Marktanteil für Halbleiter in der Unterhaltungselektronik bei Sensoren steigt parallel zu Ultra-Breitband-Positionierungs- und Radar-on-a-Chip-Lösungen, die räumliche Computing-Headsets ermöglichen. MEMS-Mikrospiegel-Arrays für Laserstrahl-Scanning stärken AR-Brillen, während barometrische Drucksensoren Smartphones helfen, zentimetergenaue Innenraumpositionierung zu liefern und neue App-Ökosysteme zu erschließen. Auftragsfertiger mit 8-Zoll-MEMS-Kapazität profitieren von diesem Aufschwung, gleichen die schwächere Nachfrage nach älteren Analoggeräten aus und diversifizieren Einnahmequellen jenseits volatiler Handset-Zyklen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Designhäuser fordern IDM-Dominanz durch Spezialisierung heraus

IDM-Unternehmen halten im Jahr 2024 66,8 % des Umsatzes im Markt für Halbleiter in der Unterhaltungselektronik. Ihr vertikal integriertes Modell verleiht ihnen Kontrolle über die Prozessoptimierung, die Zuweisung eigener Kapazitäten und eine enge Co-Design-Zusammenarbeit mit OEMs. Doch diese Größe bringt auch höhere Fixkosten und eine langsamere Anpassungsgeschwindigkeit mit sich, wenn sich Endverbrauchertrends verschieben. Über den Prognosehorizont hinweg lenken führende IDMs Investitionsausgaben vorrangig in energieeffiziente Logik und fortschrittliche Verpackung, um die Wettbewerbsfähigkeit gegenüber anlagenleichten Konkurrenten aufrechtzuerhalten. Partnerschaften mit Design-Tool-Anbietern beschleunigen die interne IP-Wiederverwendung und senken die effektiven Kosten pro Tape-out.

Die Fabless-Gruppe, die die verbleibenden 33,2 % des Anteils hält, aber mit einer CAGR von 8,2 % wächst, verkörpert Agilität. Qualcomms Strategie, das Smartphone-Modem-Know-how in vernetzte Fahrzeugtelematik und Mixed-Reality-Chips umzuwidmen, unterstreicht den Hebel, den designzentrierte Unternehmen genießen. Apples Ausbau von hauseigenem Silizium und Googles Tensor-Roadmap bestätigen die Prämisse, dass softwarebasierte Differenzierung auf kundenspezifischem Silizium beruht und die Nachfrage nach Drittanbieter-Auftragsfertiger-Diensten beschleunigt. Die Marktgröße für Halbleiter in der Unterhaltungselektronik, die Fabless-Akteuren zugeschrieben wird, wird bis 2030 voraussichtlich 60 Milliarden USD überschreiten, sofern der Kapazitätszugang stabil bleibt. Die Abhängigkeit von einer kleinen Anzahl führender Fertigungsanlagen setzt diese Anbieter jedoch einem Allokationsrisiko aus und treibt die Erkundung von Multi-Chiplet-Partitionierungen voran, die Dies über reife Knoten verteilen können, um Engpässe abzusichern.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2024 51,2 % des globalen Umsatzes im Markt für Halbleiter in der Unterhaltungselektronik, unterstützt durch Taiwans 66-prozentigen Anteil an der fortschrittlichen Auftragsfertiger-Kapazität und Chinas aggressive inländische Subventionsprogramme. Das regionale Wachstum wird bis 2030 auf eine CAGR von 8,1 % prognostiziert, da lokale Marken Kamera-, Display- und KI-Funktionen aufrüsten, um sich in intensiv wettbewerbsintensiven Handset- und TV-Segmenten abzuheben. Chinas Anteil könnte bis 2027 auf 31 % steigen, da Auftragsfertiger in Shenzhen und Shanghai 28-nm- und 14-nm-Linien hinzufügen und die Abhängigkeit von importierten Chips verringern. Südkorea bleibt das Epizentrum des Speicherbereichs, doch die Umleitung von Kapital in US-amerikanische Fertigungsanlagen zur Sicherung von CHIPS-Act-Anreizen könnte lokale Investitionen verwässern und Raum für japanische und taiwanesische Spezialwerkstofflieferanten schaffen, um Wert zu generieren.

Nordamerika hält 19 % des Marktes für Halbleiter in der Unterhaltungselektronik und ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,5 % bis 2030. Das Förderpaket des CHIPS Act in Höhe von 52 Milliarden USD, ergänzt durch steuerliche Vergünstigungen auf Staatsebene, finanziert Fertigungsanlagen in Arizona, Ohio und New York, die für die Produktion unterhalb von 4 nm ausgelegt sind. TSMCs Phoenix-Campus im Wert von 40 Milliarden USD zielt bis 2026 auf 20.000 Wafer pro Monat ab, während Intels Neuorganisation der Auftragsfertigung darauf abzielt, die Technologieführerschaft durch Joint-Venture-Modelle zurückzugewinnen, die externes Kundenvolumen mit internem CPU-Output verbinden. Diese Anlagen priorisieren KI-Beschleuniger und hochgeschwindige Verbindungs-Dies, diversifizieren regionale Produktmixe über ältere Automobilknoten hinaus und steigern die Marktgröße für Halbleiter in der Unterhaltungselektronik in der Region.

Europa hält 9 % des Marktes für Halbleiter in der Unterhaltungselektronik. Obwohl sein Anteil hinter dem asiatisch-pazifischen Raum und Nordamerika zurückbleibt, strebt die EU an, die Kapazität bis 2030 über einen Anreizpool von mehr als 43 Milliarden EUR zu verdoppeln. Deutschlands Genehmigung von Subventionen für eine 3-nm-Fertigungsanlage und Frankreichs Initiative für souveräne Verpackungskompetenz veranschaulichen den politischen Eifer. Doch Talentknappheit und längere Umweltgenehmigungszyklen verlangsamen den Baubeginn und dämpfen das kurzfristige Produktionswachstum. Dennoch glänzt Europa bei Wafer-Ausrüstung, analogen Leistungsgeräten und Galliumnitrid-HF-Lösungen – Sektoren mit hohen Margen und strategischem Wert. Kollaborative Plattformen wie die Europäische Halbleiterregionen-Allianz erleichtern grenzüberschreitende Forschung und Entwicklung und stärken die Ambitionen zur Technologiesouveränität, ohne bestehende Lieferketten zu verlagern.

Wettbewerbslandschaft

Die globale Konzentration der Auftragsfertiger bleibt hoch: TSMC hält einen Anteil von 61,7 %, Samsung folgt mit 17 %, und GlobalFoundries, UMC sowie SMIC machen einen Großteil des Rests aus. [4]Macrowise Brief, "Globaler Auftragsfertiger-Anteil 2024," macrowise.substack.com TSMCs Vorteil als Erstmover bei 3-nm-Ausbeuten zieht KI-Chip-Anbieter an, die Transistordichtegewinne für Transformer-Modelle benötigen, die Bandbreitengrenzen ausreizen. Samsung nutzt hauseigene EUV-Cluster, um Speicher- und Logik-Roadmaps zu synchronisieren, während Intel über Prozessknoten-Beschleunigung und die Gewinnung externer Kunden eine Trendwende anstrebt. Im Markt für Halbleiter in der Unterhaltungselektronik intensiviert sich die vertikale Integration, da Apple, Amazon und Google maßgeschneiderte SoCs entwickeln, die proprietäre KI-Engines einbetten und Rückkopplungsschleifen zwischen Softwarefunktionen und Siliziumfähigkeiten verkürzen.

Strategische Allianzen rund um fortschrittliche Verpackung sind zu einem Differenzierungsmerkmal geworden, da die Verlangsamung des Mooreschen Gesetzes die Bedeutung des Substratdesigns erhöht. TSMC erweitert seine CoWoS-Kapazität zwischen 2024 und 2026 um 80 %, speziell um KI-GPUs zu beherbergen, die eine Paketbandbreite von mehr als 1 TB/s erfordern. Samsung und Amkor investieren in Fan-out-Panel-Level-Packaging, das die Kosten pro Quadratmillimeter für großflächige Die-Stacks für Tablets und Faltgeräte senken kann. Materiallieferanten wie 3M, das 2025 dem US-JOINT-Konsortium beitrat, führen thermisch leitfähige Klebstoffe ein, die Wärme von vertikal gestapelten Dielets ableiten und einen chronischen thermischen Engpass in dünnen Verbrauchergeräten lösen.

Aufstrebende Disruptoren verfolgen geopolitische Marktlücken. Das in Shanghai ansässige SMIC entwickelt eine 5-nm-Linie ausschließlich mit Deep-UV-Technologie und zielt darauf ab, Exportlizenzbeschränkungen zu umgehen. Will Semiconductor, ein führender CMOS-Sensoranbieter, profitiert von robusten inländischen Smartphone-Ersatzzyklen und verzeichnet zweistelliges Wachstum trotz globaler Handset-Schwäche. In den Vereinigten Staaten erschließt SkyWaters Übernahme von Infineons Austin-Fertigungsanlage reife Knotenversorgung für Automobil- und Verteidigungskunden und unterstützt regulatorische Forderungen nach vertrauenswürdiger lokaler Produktion. Der Wettbewerbsdialog legt nun gleiches Gewicht auf Kohlenstoffreduzierungs-Roadmaps; führende Akteure verpflichten sich zu 100 % erneuerbarem Strom bis 2030, was Fertigungsanlagen in der Nähe kohlenstoffarmer Stromnetze begünstigt und neue Partnerschaften mit Versorgungsunternehmen katalysiert.

Marktführer im Bereich Halbleiter in der Unterhaltungselektronik

Qualcomm Incorporated

MediaTek Inc.

Samsung Electronics Co., Ltd.

Intel Corporation

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Intel und TSMC einigten sich auf die Gründung eines Auftragsfertiger-Joint-Ventures, bei dem TSMC einen Anteil von 20 % an Intel-Anlagen übernimmt, und stimmten damit US-amerikanische politische Anreize mit Volumenfertigungs-Roadmaps ab.

- Februar 2025: SkyWater Technology übernahm Infineons 200-mm-Fertigungsanlage in Austin und stärkte damit die US-amerikanische Produktionskapazität für Chips für Industrie- und Verteidigungsanwendungen und sicherte nahezu 1.000 Arbeitsplätze.

- Februar 2025: 3M trat dem US-JOINT-Konsortium bei und eröffnete ein Forschungs- und Entwicklungszentrum im Silicon Valley, um fortschrittliche Verpackungsmaterialien für KI und Hochleistungsrechnen zu beschleunigen.

- Januar 2025: onsemi schloss die Übernahme des Siliziumkarbid-JFET-Technologiegeschäfts von Qorvo für 115 Millionen USD ab und erweiterte damit das EliteSiC-Portfolio, das auf hocheffiziente KI-Rechenzentren und Elektrofahrzeuge abzielt.

- Januar 2025: Femtosense und ABOV Semiconductor stellten ein System-in-Package vor, das einen ultra-energieeffizienten KI-Beschleuniger mit einem Cortex-M0+-MCU koppelt und auf dauerhaft aktive Audioschnittstellen in Haushaltsgeräten abzielt.

Umfang des globalen Berichts über den Markt für Halbleiter in der Unterhaltungselektronik

Ein Halbleiterbauelement ist ein elektronisches Bauteil, das aus Halbleitermaterialien wie Silizium hergestellt wird. Es weist eine variable elektrische Leitfähigkeit auf, die die Steuerung und Manipulation elektrischer Ströme ermöglicht. Gängige Halbleiterbauelemente umfassen Transistoren, Dioden und integrierte Schaltkreise. Diese Bauelemente sind grundlegend in der modernen Elektronik und erfüllen Funktionen wie Signalverstärkung, Schalten und Signalverarbeitung. Sie bilden den Kern von Mikrochips und ermöglichen den Betrieb von Computern, Smartphones und unzähligen anderen elektronischen Geräten, was sie zu einem integralen Bestandteil unserer technologiegetriebenen Welt macht.

Der Markt für Halbleiterbauelemente in der Unterhaltungsindustrie ist in verschiedene Segmente unterteilt, darunter diskrete Halbleiter, Optoelektronik, Sensoren und integrierte Schaltkreise (analog, Logik, Speicher und Mikro (Mikroprozessoren, Mikrocontroller und digitale Signalprozessoren)). Diese Marktanalyse umfasst Regionen wie die Vereinigten Staaten, Europa, Japan, China, Korea, Taiwan und den Rest der Welt.

Marktgrößen und Zukunftsprognosen werden in monetären Werten (USD) für jedes dieser Segmente ausgedrückt.

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Bauelementtypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und Sonstiges | |||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Design-/Fabless-Anbieter |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Singapur | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Bauelementtypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und Sonstiges | ||||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Nach Geschäftsmodell | IDM | |||

| Design-/Fabless-Anbieter | ||||

| Nach Geografie | Nordamerika | Vereinigte Staaten | ||

| Kanada | ||||

| Mexiko | ||||

| Südamerika | Brasilien | |||

| Argentinien | ||||

| Übriges Südamerika | ||||

| Europa | Deutschland | |||

| Vereinigtes Königreich | ||||

| Frankreich | ||||

| Italien | ||||

| Spanien | ||||

| Übriges Europa | ||||

| Asiatisch-pazifischer Raum | China | |||

| Japan | ||||

| Südkorea | ||||

| Indien | ||||

| Singapur | ||||

| Australien | ||||

| Übriger asiatisch-pazifischer Raum | ||||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||||

| Türkei | ||||

| Übriger Naher Osten | ||||

| Afrika | Südafrika | |||

| Nigeria | ||||

| Ägypten | ||||

| Übriges Afrika | ||||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Halbleiter in der Unterhaltungselektronik?

Der Markt wird im Jahr 2025 auf 99,93 Milliarden USD geschätzt und soll bis 2030 140,75 Milliarden USD erreichen.

Welche Region führt beim Umsatz im Bereich Halbleiter in der Unterhaltungselektronik?

Der asiatisch-pazifische Raum führt mit einem Anteil von 51,2 %, unterstützt durch Taiwans dominante Auftragsfertiger-Kapazität.

Welche Gerätekategorie wächst am schnellsten?

Sensoren und MEMS erzielen die schnellsten Zuwächse mit einer CAGR von 8,6 % bis 2030.

Wie werden Recht-auf-Reparatur-Vorschriften die Chip-Nachfrage beeinflussen?

Neue EU-Vorschriften begünstigen modulare Unterbaugruppen und fördern die Nachfrage nach sockelfreundlichen Logik- und Speicherchips, die Reparaturen vor Ort vereinfachen.

Wie ist der Ausblick für Fabless-Halbleiterunternehmen?

Fabless-Anbieter werden bis 2030 voraussichtlich mit einer CAGR von 8,2 % wachsen, indem sie ausgelagerte Fertigung nutzen und Ressourcen auf maßgeschneiderte KI- und Konnektivitätsdesigns konzentrieren.

Wie beeinflusst die 5G-Akzeptanz den Halbleiterumsatz?

5G-Smartphones treiben einen Anstieg der fortschrittlichen SoC-Volumina an, steigern die Nachfrage nach 3-nm- und 4-nm-Waferkapazität und fördern die Marktexpansion.

Seite zuletzt aktualisiert am: