China-Halbleiterbauelemente-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

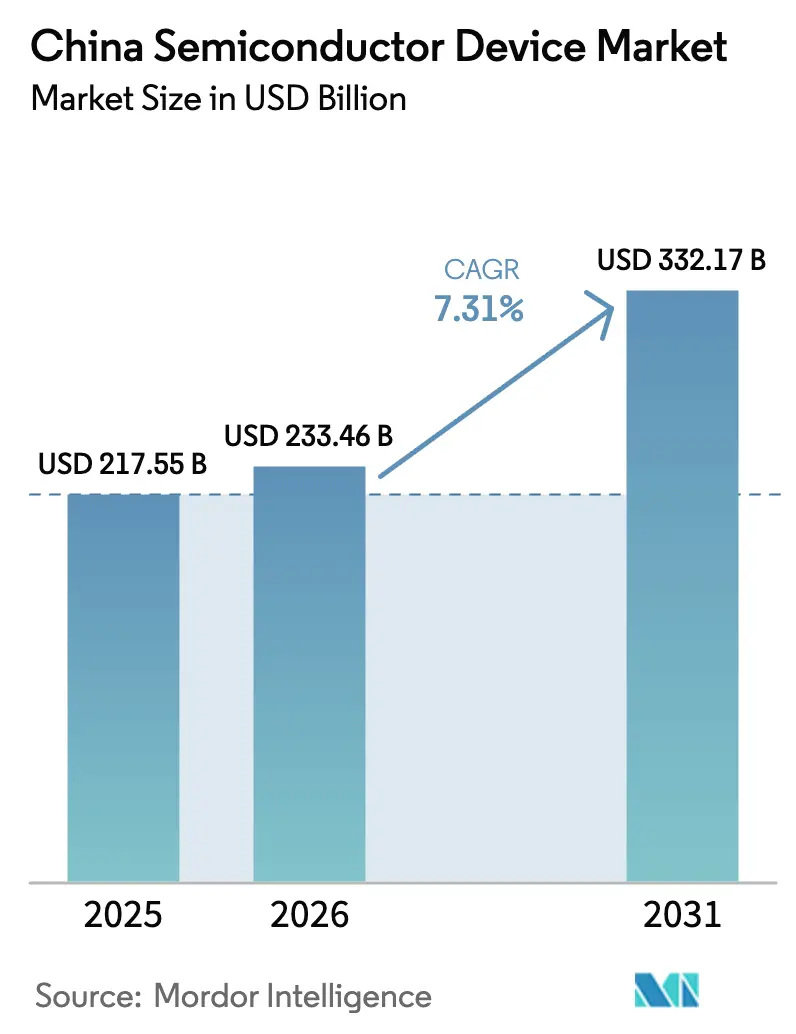

| Marktgröße im Basisjahr (2025) | 217.55 Milliarden US-Dollar |

| Marktgröße (2026) | 233.46 Milliarden US-Dollar |

| Marktgröße (2031) | 332.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China-Halbleiterbauelemente-Marktanalyse von Mordor Intelligence

Die Marktgröße des China-Halbleiterbauelemente-Markts wurde im Jahr 2025 auf USD 217,55 Milliarden geschätzt und wird voraussichtlich von USD 233,46 Milliarden im Jahr 2026 auf USD 332,17 Milliarden bis 2031 wachsen, bei einer CAGR von 7,31% während des Prognosezeitraums (2026–2031). Staatsgelenktes Funding, intensive Privatinvestitionen und ein politisches Mandat zur technologischen Selbstversorgung haben die Branche zu einer strategischen Priorität gemacht. Rasche Kapazitätserweiterungen bei inländischen Gießereien, Durchbrüche bei 3D-NAND und fortschrittlicher Verpackung sowie steigende Nachfrage aus den Bereichen 5G, KI und Fahrzeuge mit alternativen Antrieben untermauern das Wachstum. Strenge Exportkontrollen für Extrem-Ultraviolett- (EUV) Anlagen haben die Migration zu Sub-10-nm-Knoten verlangsamt; dennoch haben Unternehmen ihre Bemühungen auf die Verbesserung der Effizienz bei ausgereiften Knoten, Verbindungshalbleiter und neuartige Architekturen umgeleitet, die EUV umgehen. Der Wettbewerbsdruck hat zu einer verstärkten Konsolidierung geführt, wie die Empyrean-Xpeedic-Transaktion im Bereich EDA und die Finanzierungsrunde von YMTC veranschaulichen – ein Trend zu Skalierung, vertikaler Integration und IP-Akkumulation.

Wichtigste Erkenntnisse des Berichts

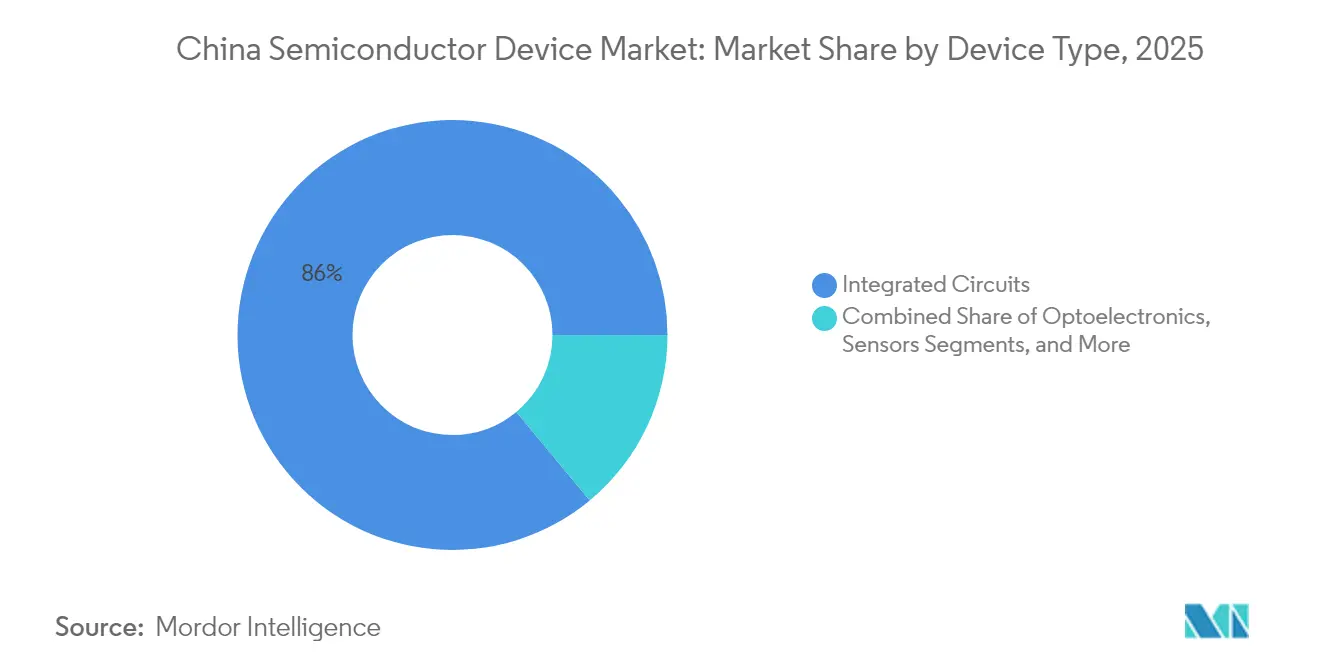

- Nach Bauelementtyp führten integrierte Schaltkreise mit einem Umsatzanteil von 86,02% im Jahr 2025; Sensoren und MEMS verzeichneten mit 8,06% CAGR bis 2031 das stärkste Wachstum.

- Nach Geschäftsmodell hielt das Design-/Fabless-Segment im Jahr 2025 einen Marktanteil von 67,35% am China-Halbleiterbauelemente-Markt, während integrierte Bauelementehersteller voraussichtlich mit einer CAGR von 7,86% bis 2031 wachsen werden.

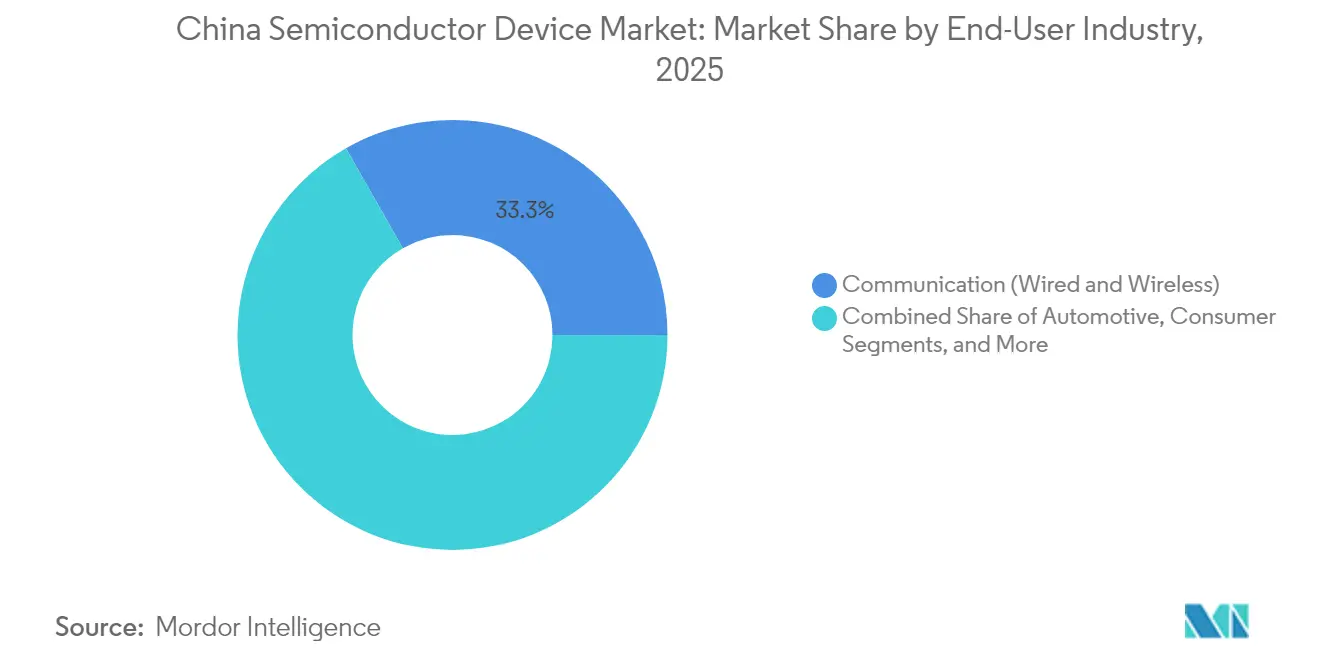

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 33,25% der China-Halbleiterbauelemente-Marktgröße auf die Kommunikation, und KI-Anwendungen werden voraussichtlich mit einer CAGR von 9,28% bis 2031 expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

China-Halbleiterbauelemente-Markttrends und -erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigte IC-Kapazitätserweiterungsprogramme „Made in China 2025” | +1.9% | National, konzentriert in Peking, Shanghai und Shenzhen | Langfristig (≥ 4 Jahre) |

| KI-zentrierte Edge-Computing-Nachfrage von chinesischen Tier-1-Cloud-Anbietern | +1.6% | National, mit Clustern in Peking, Hangzhou und Shenzhen | Mittelfristig (2–4 Jahre) |

| Fahrzeuggerechte SiC/GaN-Einführung in Antriebssträngen von Fahrzeugen mit elektrischem Antrieb | +1.3% | National, angeführt von Guangdong, Jiangsu und Shanghai | Mittelfristig (2–4 Jahre) |

| Nationaler 5G-Basisstationsausbau als Treiber für RF-Front-End-IC-Nutzung | +1.1% | Nationale Infrastrukturbereitstellung | Kurzfristig (≤ 2 Jahre) |

| Industrielle Modernisierung zu „Industrie 4.0” Smart-Fabriken | +0.8% | Fertigungszentren in Jiangsu, Zhejiang und Guangdong | Langfristig (≥ 4 Jahre) |

| Post-pandemischer Aufschwung von AIoT-fähigen Verbrauchergeräten (intelligente Wearables, AR/VR) | +0.7% | National, konzentriert in Guangdong, Zhejiang, Konsumgüterelektronik-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte IC-Kapazitätserweiterungsprogramme „Made in China 2025”

China hat die Gießereikapazität im Jahr 2024 um 15% erweitert und plant für 2025 eine weitere Steigerung um 14%, während SMIC, Huahong und Nexchip ihre Linien für ausgereifte Knoten hochfahren.[1]SEMI, „Globale Halbleiter-Gießereikapazität soll 2024 um 6% und 2025 um 7% wachsen”, semi.org Die Lokalisierung erstreckt sich inzwischen über die Fertigung hinaus auf Photolack-Stripping- und Nassreinigungsanlagen, bei denen inländische Lieferanten hohe Nutzungsraten erzielt haben. Bis 2027 wird China voraussichtlich 31% der globalen 28-nm-Kapazität halten, was die Preisgestaltung bei ausgereiften Knoten neu gestaltet. Der Erfolg des Programms hängt von stabiler Stromversorgung, prozesstechnischem Fachpersonal und Zweitlieferanten-Ausrüstungslinien ab, die das Risiko durch Exportkontrollen mindern. Insgesamt festigt der Rollout die inländische Versorgung für Konsumgüter-, Industrie- und Automobilelektronik und steigert Auslastungsraten und Margen im gesamten Ökosystem.

KI-zentrierte Edge-Computing-Nachfrage von chinesischen Tier-1-Cloud-Anbietern

Alibaba sagte CNY 380 Milliarden (USD 52,9 Milliarden) für 2025–2027 für KI-fähige Cloud-Infrastruktur zu, während Tencent und Baidu vergleichbare Investitionen ankündigten. Die Nachfrage umfasst GPUs, Hochbandbreitenspeicher und Netzwerk-Switch-ASICs und lenkt Aufträge an lokale Gießereien und Speicherhersteller. Das Basismodell von DeepSeek zeigt Chinas Fähigkeit, Software und Hardware aufeinander abzustimmen, und verringert die Abhängigkeit von ausländischen Beschleunigern. Edge-KI-Workloads begünstigen latenzarmes On-Premise-Computing und lenken Käufer zu inländisch konzipierten SoCs, die nationale Datensouveränitätsregeln einhalten. Der Kreislauf zwischen Hyperscaler-Investitionsausgaben und Chip-Innovation ist daher ein zentraler mittelfristiger Wachstumskatalysator.

Fahrzeuggerechte SiC/GaN-Einführung in Antriebssträngen von Fahrzeugen mit elektrischem Antrieb

SiC-Bauelemente steigern die Effizienz in 800-V-Antriebssträngen und Hochleistungs-Ladeanwendungen. China ist auf Kurs, bis 2030 40% der globalen SiC-Wafer zu verbrauchen, gegenüber 15% im Jahr 2023, da die lokale Beschaffung voraussichtlich 60% erreichen wird. BYD Semiconductor kontrolliert bereits 28,9% des inländischen Leistungsmodul-Umsatzes und skaliert vertikal von der Wafer-Herstellung bis zur Verpackung. Subventionierte Wafer-Hersteller haben die Preise für 6-Zoll-SiC-Substrate auf USD 500 gesenkt, was einem Drittel der internationalen Angebote entspricht und damit das Design-in bei inländischen Erstausrüstern beschleunigt.[2]KrASIA, „Globale Technologiebranche rüstet sich für ‚China-Schock' bei ausgereiften Chips”, kr-asia.com Eine robuste Prognose für die Durchdringung von Fahrzeugen mit elektrischem Antrieb von 60% der Pkw-Verkäufe im Jahr 2025 sichert eine anhaltende Nachfrage nach SiC-MOSFETs, GaN-Ladegeräten und Leistungsmodulen.

Nationaler 5G-Basisstationsausbau als Treiber für RF-Front-End-IC-Nutzung

Mehr als 5 Millionen 5G-Makrostandorte sind erforderlich, um die Abdeckungsziele zu erfüllen, wobei jede Basisstation dreimal so viel RF-Front-End-Inhalt wie 4G-Systeme enthält. Inländische Filter-, PA- und Antennen-Abstimmungsanbieter erzielen frühe Design-Wins, unterstützt durch Vorzugsbeschaffungsklauseln in Ausrüstungsausschreibungen. Spillover-Nachfrage aus Massive-MIMO-Radios, Smallcells und Fest-Wireless-CPE vervielfacht das Siliziumvolumen für Treiber, rauscharme Verstärker und Timing-Chips. Die anhaltende Verdichtung bis 2028 garantiert einen stetigen Auftragsbestand für Lieferanten von RF-CMOS-, GaAs- und SiGe-Bauelementen.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| US-Exportkontroll-Entitätslisten-Beschränkungen für EUV- und EDA- Werkzeuge | -1.6% | National, betrifft Gießereien für fortschrittliche Knoten | Langfristig (≥ 4 Jahre) |

| Abwanderung von Talenten zu ausländischen Design-Unternehmen | -0.8% | Wichtige Technologiezentren: Peking, Shanghai, Shenzhen | Mittelfristig (2–4 Jahre) |

| Stromintensive Gießereien, die mit provinzialen CO₂-Kontingentgrenzen konfrontiert sind | -0.5% | Fertigungsprovinzen mit CO₂-Beschränkungen | Langfristig (≥ 4 Jahre) |

| Anhaltende Preisvolatilität bei 300-mm-Prime-Wafern | -0.4% | Die globale Lieferkette betrifft alle Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

US-Exportkontroll-Entitätslisten-Beschränkungen für EUV- und EDA-Werkzeuge

Die US-Vorschriften vom Oktober 2024 und Dezember 2024 verbieten die Lieferung von EUV-Scannern, fortschrittlichen Abscheidungsanlagen und hochwertigen EDA-Lizenzen an chinesische Gießereien. Inländische Hersteller sind bei der Massenproduktion auf 28 nm beschränkt und müssen bei 7-nm-Proof-of-Concept-Wafern ohne ASML EUV innovieren. Umgehungslösungen umfassen 2D-Material-Transistoren, die bei einer Gate-Länge von 1 nm erprobt werden, sowie fortschrittliches DUV-Mehrfach-Patterning, aber kommerzielle Ausbeuten sind noch Jahre entfernt. Längere Vorlaufzeiten bei Ausrüstungen, Unsicherheiten bei Software-Lizenzen und Compliance-Prüfungen bremsen das Tempo der Knoten-Migration.

Abwanderung von Talenten zu ausländischen Design-Unternehmen

China benötigte im Jahr 2022 199.300 Halbleiterfachleute, hatte jedoch nur 164.300 auf der Gehaltsliste – eine Lücke, die sich ausweitet, da ausländische Unternehmen Prämienpakete und Umzugshilfen anbieten. Taiwanesische Staatsanwälte leiteten Verfahren gegen 11 chinesische Unternehmen wegen mutmaßlicher Talentabwerbung ein, was zu Spannungen und grenzübergreifender Kontrolle führt.[3]Taipei Times, „LEITARTIKEL: Technologietalente halten, Abwerber fernhalten”, taipeitimes.com Peking hat mit 25 IC-Doktorandenprogrammen und Anreizen zur „Rückkehr von Gehirnen” gegengesteuert; hochkarätige Rückkehrer wie der ehemalige Apple-RF-Ingenieur Kong Long signalisieren einen Teilerfolg. Dennoch bleiben Engpässe bei EDA-Algorithmusdesign, Gerätephysik und Prozessintegrations-Führung akut und schränken Projekt-Hochläufe ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bauelementtyp: Integrierte Schaltkreise sichern Marktdominanz

Integrierte Schaltkreise machten 2025 einen Umsatzanteil von 86,02% aus, und ihr Anteil wird voraussichtlich weiter steigen, da KI-, 5G- und Server-Nachfrage größere Die-Größen und gestapelte V-Cache-Lösungen erfordern. Innerhalb des chinesischen Halbleitermarkts werden integrierte Schaltkreise voraussichtlich mit einer CAGR von 8,02% wachsen und bis 2031 mehr als USD 69,2 Milliarden an neuer Produktion hinzufügen. YMTCs 232-lagiges 3D-NAND und CXMTs 80%-DDR5-Ausbeute unterstreichen die Dynamik im Speicherbereich, während SMICs 12-Zoll-Linien bei 89,6% Auslastung aufgrund robuster Verbraucher- und Industrienachfrage betrieben werden.

Diskrete Leistungsbauelemente, Optoelektronik und Sensoren nehmen zusammen die verbleibenden 13,98% ein, profitieren jedoch von der Elektrifizierung durch Fahrzeuge mit elektrischem Antrieb und der Nachfrage nach optischen 5G-Komponenten. Die inländische SiC-Diodenkapazität verdoppelt sich alle 18 Monate, und VCSEL-Lieferungen für 3D-Sensing in Smartphones verlagern sich zu lokalen Gießereien. Obwohl diese Kategorien in ihrem Wert kleiner sind, leisten sie kritische Differenzierung bei der Fahrzeugsicherheit, der Einführung in Smart-Fabriken und AR/VR-Hardware und sorgen für Multi-Segment-Widerstandsfähigkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Geschäftsmodell: Fabless-Design-Unternehmen übertreffen IDMs

Fabless-Unternehmen erzielten im Jahr 2025 einen Marktanteil von 67,35% am chinesischen Halbleitermarkt, da Design-IP, Systemarchitektur und Softwareintegration an strategischer Bedeutung gewannen. Die Gruppe wird voraussichtlich mit einer CAGR von 7,78% bis 2031 wachsen, ausgerichtet auf tiefgreifende KI-Inferenz-, Computing-, Netzwerk- und ASIC-Anpassungstrends.

IDMs bleiben unverzichtbar für Leistungs-, Automobil- und Sensorbauelemente, bei denen Prozesskontrolle und Qualitätsverfolgbarkeit von größter Bedeutung sind. Das vertikale Modell von BYD Semiconductor sichert mehr als 70% des In-House-Chip-Anteils für seine Elektrofahrzeuge und demonstriert die Relevanz von IDMs in sicherheitskritischen Systemen. Dennoch bieten die Kapitalintensität und das Risiko durch Exportlizenzen dem Fabless-Ansatz Flexibilität und Kapitaleffizienz, insbesondere da 28-nm-Knoten und darüber hinaus den größten Teil des inländischen Volumenbedarfs decken.

Nach Endverbraucherbranche: Kommunikation führt, während KI aufsteigt

Der Kommunikationssektor hielt 2025 einen Umsatzanteil von 33,25%, dank des Rollouts von 5G-Makrostandorten und Glasfaser-Backhaul-Upgrades, die RF-, optisches und Netzwerk-Switch-Silizium verbrauchen. KI-Workloads stellen das am schnellsten wachsende Segment dar und expandieren mit einer CAGR von 9,28% aufgrund von Hyperscaler-Ausbauten und Unternehmens-Edge-Anwendungen.

Die Automobilnachfrage steigt, da Fahrzeuge mit elektrischem Antrieb durchschnittlich USD 1.200 an Halbleiterinhalt pro Fahrzeug aufweisen – das Dreifache des Niveaus von 2020. Industrienutzer führen Industrie-4.0-SPSen und Maschinenvisions-Module ein, während Unterhaltungselektronik durch Smart-Home- und AR-Geräte stabil bleibt. Diese Mischung diversifiziert den Umsatz und puffert zyklische Schwankungen, die mit Smartphone-Erneuerungszyklen verbunden sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Geografische Analyse

Cluster an der östlichen Küste generieren einen bedeutenden Anteil der nationalen Produktion, wobei Peking auf F&E, Shanghai auf die Hochvolumenfertigung und Shenzhen-Dongguan auf designintensive Unterhaltungselektronik spezialisiert ist. Das Jangtse-Flussdelta beansprucht den größten Anteil an Chinas Halbleiterbauelemente-Marktgröße durch gemeinsam angesiedelte Gießereien, OSAT-Unternehmen und Logistikkorridore, die die Vorlaufzeiten zu OEM-Montagelinien verkürzen.

Staatliche Investitionsanreize vergeben Land, Steuervergünstigungen und unter dem Marktpreis liegende Versorgungstarife, um Mega-Gießereien anzusiedeln. SMICs Standorte in Peking, Shanghai und Shenzhen bieten zusammen über 1,2 Millionen 12-Zoll-Wafer-Starts pro Monat Kapazität und planen eine weitere Erhöhung um 250.000 Wafer-Starts pro Monat bis 2027. Shenzhens Fokus auf SoC-Design nutzt die Nähe zu Huawei HiSilicon, Oppo und Drohnenhersteller DJI und fördert enge Feedback-Schleifen.

Binnenprovinzen wie Anhui und Sichuan werben nun um Backend- und Verbindungshalbleiter-Linien, um küstennahe Überlastung und Energieengpässe auszugleichen. Die Nationale Entwicklungs- und Reformkommission (NDRC) hat CNY 3,33 Billionen (USD 470 Milliarden) für nationale F&E im Jahr 2024 bereitgestellt, von denen ein Teil Universitätsforschungszentren und innerstädtische Hochgeschwindigkeits-Schienenverbindungen finanziert, die die Mobilitätshürden für Talente reduzieren.

Wettbewerbslandschaft

SMIC und Huahong halten gemeinsam weniger als 20% des inländischen Gießereiumsatzes, was auf eine moderate Konzentration unter den mehr als 40 unabhängigen Gießereien hindeutet. Der Speicherspezialist YMTC und der DRAM-Akteur CXMT machen zusammen einen relativ kleinen Anteil der China-Halbleiterbauelemente-Marktgröße aus, während EDA-Anbieter Empyrean mit seiner Xpeedic-Beteiligung Größe gewonnen hat.

Zu den strategischen Schwerpunkten gehören die vertikale Integration des Modul-bis-Fahrzeug-Stacks von BYD und Ökosystem-Allianzen wie die Partnerschaft von STMicroelectronics mit Huahong für die 40-nm-MCU-Versorgung chinesischer Automobil-OEMs. Unterdessen erweitern die Plattformriesen Alibaba, Tencent und Huawei ihre internen Chip-F&E-Aktivitäten, um die Versorgung zu sichern, die Systemoptimierung zu verbessern und sich gegen potenzielle Sanktionen abzusichern.

Neuartige Architekturen (2D-Material-Transistoren, RISC-V-Kerne) und fortschrittliche Verpackung (Chiplets, Hybrid-Bonding) bieten Herausforderern Weißraum. Es wird erwartet, dass die Konsolidierung sich beschleunigt, da Big Fund III USD 47,5 Milliarden in Lithografie, EDA und Talententwicklung investiert. Der Markt bleibt daher fragmentiert, befindet sich jedoch auf einem klaren Weg zu einer engeren oligopolistischen Struktur.

Führende Unternehmen der China-Halbleiterbauelemente-Branche

Semiconductor Manufacturing International Corp (SMIC)

Taiwan Semiconductor Manufacturing Co (TSMC)

Hua Hong Group

Samsung Electronics Co Ltd

Yangtze Memory Technologies Co (YMTC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Big Fund III leitete frisches Kapital in Richtung Lithografie und EDA um und suchte nach inländischen Ersatzlösungen für ASML- und Synopsys-Angebote.

- Mai 2025: SMIC meldete einen Q1-Umsatz von USD 2,247 Milliarden bei 89,6% Auslastung und erweiterte 28-nm-Linien in drei Städten.

- April 2025: YMTC sammelte CNY 1,6 Milliarden (USD 220 Millionen) ein, um den Hochlauf von 232-lagigem NAND zu beschleunigen.

- April 2025: Chinesische Forscher tapedon einen 1-nm-RISC-V-Demo-Chip unter Verwendung von 2D-Materialien und DUV-Mehrfach-Patterning aus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der chinesische Markt für Halbleiterbauelemente als Jahresumsatz definiert, der im Land mit diskreten Halbleitern, Optoelektronik, Sensoren und MEMS sowie allen Klassen integrierter Schaltungen (Analog-, Logik-, Speicher- und Mikrobauelemente) erzielt wird, die von IDMs und Fabless-Anbietern verkauft werden. Der Geltungsbereich erfasst den Wert auf der Ebene der Herstellerlieferungen und schließt daher ausgelagerte Montage, Testdienstleistungen, Ausrüstung, Materialien und Design-Software aus.

Ausschluss des Geltungsbereichs: Geräte, EDA-Werkzeuge und Halbleitermaterialien bleiben vom modellierten Markt ausgeschlossen.

Überblick über die Segmentierung

- Nach Bauelementtyp (Liefermenge nach Bauelementtyp ist ergänzend)

- Diskrete Halbleiter

- Dioden

- Transistoren

- Leistungstransistoren

- Gleichrichter und Thyristor

- Andere diskrete Bauelemente

- Optoelektronik

- Leuchtdioden (LEDs)

- Laserdioden

- Bildsensoren

- Optokoppler

- Andere Bauelementtypen

- Sensoren und MEMS

- Druck

- Magnetfeld

- Aktoren

- Beschleunigung und Gierrate

- Temperatur und weitere

- Integrierte Schaltkreise

- Nach integriertem Schaltkreistyp

- Analog

- Mikro

- Mikroprozessoren (MPU)

- Mikrocontroller (MCU)

- Digitale Signalprozessoren

- Logik

- Speicher

- Nach Technologieknoten (Liefermenge nicht anwendbar)

- < 3 nm

- 3 nm

- 5 nm

- 7 nm

- 16 nm

- 28 nm

- > 28 nm

- Nach integriertem Schaltkreistyp

- Diskrete Halbleiter

- Nach Geschäftsmodell

- IDM

- Design-/Fabless-Anbieter

- Nach Endverbraucherbranche

- Automobil

- Kommunikation (kabelgebunden und drahtlos)

- Konsumgüter

- Industrie

- Computing/Datenspeicherung

- Rechenzentrum

- KI

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews und Impulsbefragungen mit inländischen Fabless-Gründern, Foundry-Planern, Ausrüstungshändlern und leitenden Analysten in Shenzhen, Shanghai und Peking halfen uns bei der Verfeinerung von Stückerträgen, Wafer-Startplänen und durchschnittlichen Verkaufspreisen. Sie testeten auch vorläufige Elastizitätsannahmen vor der endgültigen Modellierung.

Desk Research

Wir begannen mit öffentlichen Datensätzen der chinesischen Zollverwaltung, des National Bureau of Statistics und des World Semiconductor Trade Statistics Program. Dann fügten wir Material von Handelsgremien der China Semiconductor Industry Association sowie Fachzeitschriften wie IEEE Xplore hinzu, um Benchmarks für die Migration von Knotenpunkten zu erhalten. Unternehmensberichte, Prospekte und Quartalsergebnisse lieferten Preis- und Mischungsnuancen, die durch kostenpflichtige Bibliotheken, auf die wir Zugriff haben (D&B Hoovers für Unternehmensfinanzen und Dow Jones Factiva für den Nachrichtenfluss), bestätigt wurden. Diese Referenzen dienen der Veranschaulichung und sind nicht erschöpfend; viele andere offene Quellen wurden geprüft, um Informationslücken zu schließen und Trends zu überprüfen.

Marktgrößenbestimmung und -prognose

Unser Modell beginnt mit einer Top-Down-Rekonstruktion der chinesischen Halbleiternachfrage unter Verwendung von 5G-Handset-Lieferungen, NEV-Produktion, Rechenzentrumsserver-Installationen, Drei-Jahres-Trajektorien für den Wafer-Start und vorherrschenden gemischten ASPs. Die Ergebnisse werden dann durch selektive Bottom-up-Prüfungen unter Druck gesetzt, wie z. B. durch Stichproben von 28-nm- und 14-nm-Waferpreisen und Lieferanten-Roll-ups für Tier-1-IC-Anbieter. Eine multivariate Regression wird auf die wichtigsten Einflussfaktoren angewandt, darunter die Anzahl der 5G-Basisstationen, die Waferkapazität (Mio. Wafer/Monat) und die SiC-Einführungsrate in der Automobilindustrie, um den Pfad für 2025-2030 zu prognostizieren. In Fällen, in denen die Bottom-up-Beweise dünn sind, werden Varianzobergrenzen verwendet, die auf historischen ASP-Kompressionsbereichen beruhen, um Ausreißer einzugrenzen.

Zyklus der Datenvalidierung und -aktualisierung

Die modellierten Ergebnisse werden einer dreistufigen Prüfung unterzogen: Überprüfung durch Analysten, Freigabe durch leitende Mitarbeiter des Bereichs und Überprüfung von Anomalien im Jahresvergleich anhand von Makro- und Handelsindikatoren. Unsere Berichte werden jährlich aktualisiert und in der Mitte des Zyklus erneut überprüft, wenn sich die Aussichten durch Exportkontrollvorschriften, Subventionspolitik oder große Ankündigungen von Wafer-Fabriken wesentlich ändern.

Warum Mordors China Semiconductor Device Baseline Zuverlässigkeit befiehlt

Die von den Unternehmen veröffentlichten Schätzungen variieren, da jede Gruppe unterschiedliche Erfassungsbereiche, Umrechnungsmethoden und Aktualisierungsrhythmen wählt. Einige zählen die Einnahmen aus dem Verpackungs- und Ausrüstungsgeschäft, während andere reife Knotenpunkte auslassen oder Verkäufe von Gießereien als Importe behandeln.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 217,55 B (2025) | Mordor Intelligence | - |

| USD 265,20 B (2024) | Globale Unternehmensberatung A | Einschließlich Front-End-Ausrüstung und OSAT-Einnahmen, die den Wert aufblähen |

| USD 190,00 B (2024) | Industriezeitschrift B | Schließt diskrete Geräte aus und zählt nur im Inland ansässige Anbieter |

Der Vergleich zeigt, dass Mordor Intelligence zwischen den optimistischen und den konservativen Extremen liegt, wenn die Service Lines harmonisiert und die Einnahmen aus gemischten Knotenpunkten mit den realen ASP-Trends gewichtet werden. Diese ausgewogene Haltung, verankert in transparenten Variablen und wiederholbaren Schritten, bietet Entscheidungsträgern eine verlässliche Basis für die Strategieplanung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des chinesischen Halbleitersektors im Jahr 2031?

Der Markt wird voraussichtlich bis 2031 USD 332,17 Milliarden bei einer CAGR von 7,31% erreichen.

Welche Bauelementkategorie dominiert den chinesischen Chip-Umsatz?

Integrierte Schaltkreise hielten 86,02% des Umsatzes im Jahr 2025 und führen weiterhin.

Wie wirken sich Exportkontrollen auf chinesische Gießereien aus?

Kontrollen, die EUV-Scanner und fortschrittliche EDA blockieren, verlangsamen die Sub-10-nm-Migration und reduzieren die prognostizierte CAGR um geschätzte 1,6%.

Warum ist SiC wichtig für Chinas Elektrofahrzeugpläne?

Siliziumkarbid-Bauelemente erhöhen die Antriebsstrangeffizienz, und China wird bis 2030 voraussichtlich 40% der globalen SiC-Wafer verbrauchen.

Welche Provinz führt bei Design- und Fabless-Aktivitäten?

Guangdong, verankert durch Shenzhen, beherbergt den größten Cluster von Fabless-Unternehmen, die Verbraucher- und Telekommunikations-OEMs bedienen.

Wie sieht die Wettbewerbslandschaft aus?

Der Sektor bleibt fragmentiert, konsolidiert sich jedoch um SMIC, Huahong, YMTC, BYD Semiconductor und aufstrebende Fabless-Marktführer.

Seite zuletzt aktualisiert am: