Größe und Marktanteil des Korea-Halbleiterbauelemente-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

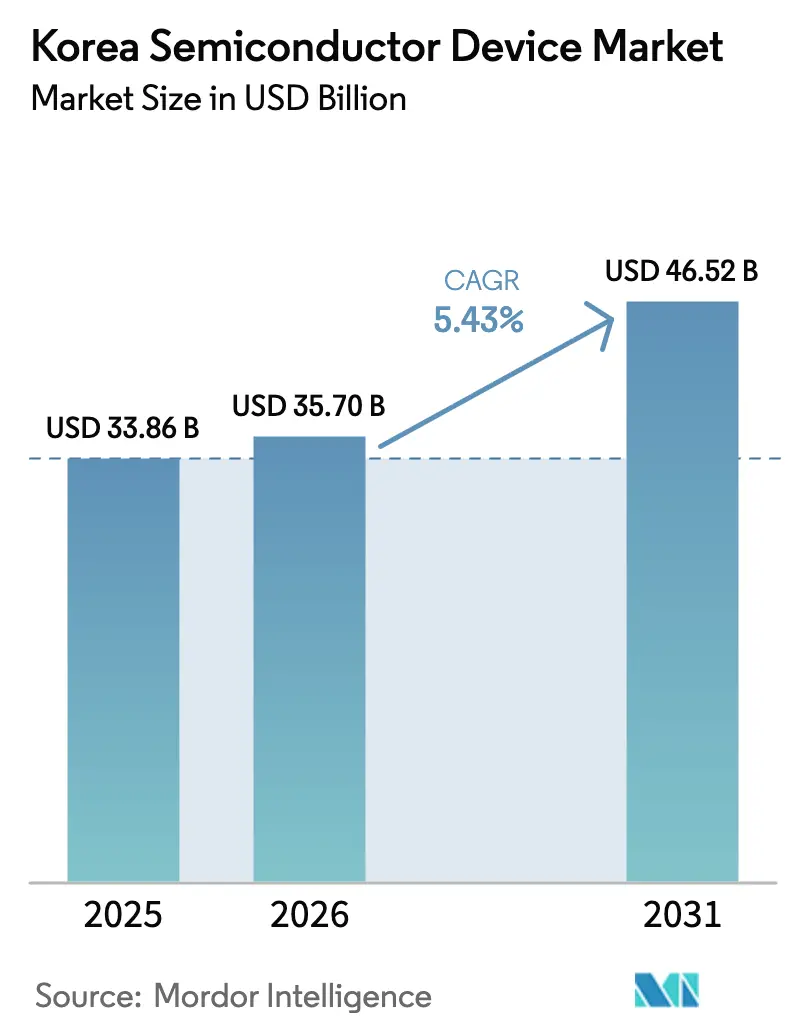

| Marktgröße im Basisjahr (2025) | 33.86 Milliarden US-Dollar |

| Marktgröße (2026) | 35.7 Milliarden US-Dollar |

| Marktgröße (2031) | 46.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Korea-Halbleiterbauelemente-Marktes durch Mordor Intelligence

Die Größe des koreanischen Halbleiterbauelemente-Marktes wird voraussichtlich von USD 33,86 Milliarden im Jahr 2025 auf USD 35,7 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,43 % über 2026–2031 USD 46,52 Milliarden erreichen. Diese Expansion unterstreicht den südkoreanischen Halbleiterbauelemente-Markt als Eckpfeiler der exportorientierten Wirtschaft des Landes, wobei das Wachstum durch das USD 471 Milliarden umfassende „K-Semiconductor Belt”-Programm der Regierung verankert ist.[1]Korea.net, "Die Nation baut bis 2047 den weltweit größten Halbleitercluster," korea.net Die gestiegene Nachfrage nach Hochbandbreitenspeicher (HBM) im Bereich der KI-gestützten Datenverarbeitung, Samsungs Fahrplan für die 2-nm-Produktion und der Vorstoß von Hyundai–Kia nach Siliziumkarbid-Leistungsbauelementen verstärken gemeinsam die Widerstandsfähigkeit und den Aufwärtstrend des südkoreanischen Halbleiterbauelemente-Marktes. Premium-KI-Speicher verändert die globale Preisgestaltungsmacht, während design-orientierte Fabless-Startups Risikokapital anziehen und die Zusammenarbeit mit inländischen Gießereien vertiefen. Gleichzeitig führen steigende industrielle Stromtarife, Fachkräftemangel in Bereichen der elektronischen Entwurfsautomatisierung (EDA) und CHIPS-Act-Auflagen für chinesische Vermögenswerte zu Kosten- und Compliance-Belastungen, mit denen die Marktteilnehmer umgehen müssen.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp entfielen 85,72 % des Marktanteils des Korea-Halbleiterbauelemente-Marktes im Jahr 2025 auf integrierte Schaltkreise; diskrete Bauelemente verzeichneten bis 2031 den schnellsten CAGR von 6,74 %.

- Nach Geschäftsmodell entfielen 67,05 % der Marktgröße des Korea-Halbleiterbauelemente-Marktes im Jahr 2025 auf Design- und Fabless-Anbieter, wobei dieselbe Gruppe bis 2031 den höchsten CAGR von 7,1 % erzielen soll.

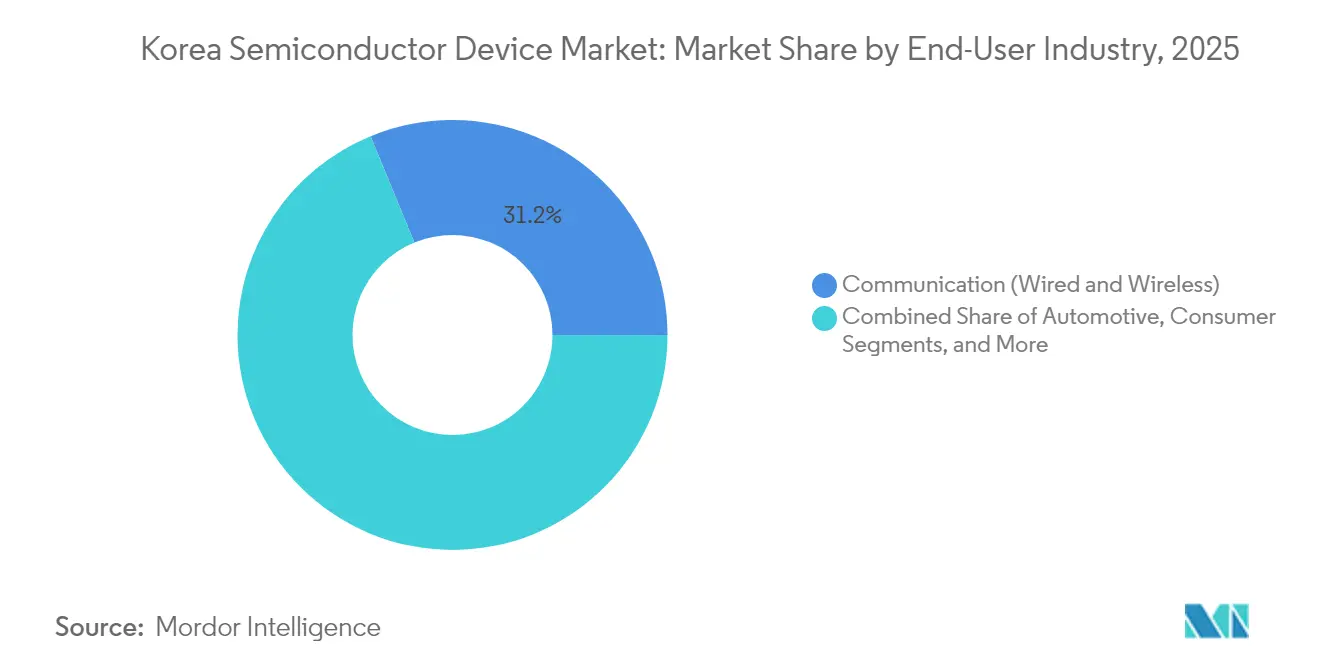

- Nach Endverbraucherbranche hielt die Kommunikation im Jahr 2025 einen Marktanteil von 31,22 % am Korea-Halbleiterbauelemente-Markt; KI-Anwendungen sollen im Prognosezeitraum mit einem CAGR von 7,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Korea-Halbleiterbauelemente-Marktes

Wirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| K-Semiconductor Belt Megacluster-Investition | +1.2% | National, konzentriert in der Provinz Gyeonggi | Langfristig (≥ 4 Jahre) |

| Hyperscaler-Nachfrage nach HBM3-Speicher treibt inländische Kapazität an | +0.9% | Global, mit Produktion konzentriert in Korea | Mittelfristig (2–4 Jahre) |

| Samsung 3-nm/2-nm-Fahrplan zieht fortschrittliche EUV-Tools nach Korea | +0.7% | National, mit Ausstrahlungseffekten auf regionale Lieferketten | Mittelfristig (2–4 Jahre) |

| EV-Strategie von Hyundai–Kia steigert die Nachfrage nach SiC-Leistungsbauelementen | +0.4% | National, mit Exportimplikationen | Mittelfristig (2–4 Jahre) |

| Reshoring-Anreize inmitten der US-chinesischen Technologiebifurkation kommen koreanischen IDM-Fabriken zugute | +0.6% | Global, insbesondere dem US-Korea-Korridor | Kurzfristig (≤ 2 Jahre) |

| Entstehung von KI-Edge-Geräten in Koreas Smart-Factory- Initiativen | +0.3% | National, mit Fokus auf Industriecluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

K-Semiconductor Belt Megacluster-Investition

Der K-Semiconductor Belt im Wert von USD 471 Milliarden lenkt Kapital in 16 neue Fabriken, die bis 2047 in Betrieb gehen sollen, wobei Samsung KRW 360 Billionen (USD 260 Milliarden) für sechs Yongin-Standorte und SK Hynix KRW 122 Billionen (USD 87 Milliarden) für vier fortschrittliche Anlagen reserviert. Die kombinierte monatliche Kapazität ist darauf ausgelegt, bis 2030 7,7 Millionen Wafer zu erreichen, was dichtebedingte Kosteneffizienzen schafft und den Technologietransfer zwischen benachbarten Anlagen beschleunigt. Die einheitliche Infrastruktur des Megaclusters für Strom, Wasser und Logistik erleichtert den Einstieg für kleinere Fabless-Unternehmen und fördert ein Ökosystem, in dem Innovationen schnell über den Korea-Halbleiterbauelemente-Markt hinausstrahlen. Reshoring-Anreize von westlichen Kunden, die geografische Diversifizierung von Taiwan anstreben, stärken zusätzlich die Auslastungsaussichten und positionieren Korea als erstklassigen alternativen Produktionsstandort. Staatliche Steuergutschriften von bis zu 50 % auf Forschungs- und Entwicklungsausgaben für strategische Technologien senken die effektiven Kapitalkosten und verbessern die Renditeprofile für hochmoderne Werkzeuge.

Hyperscaler-Nachfrage nach HBM3-Speicher treibt inländische Kapazität an

SK Hynix nutzte die HBM3E-Kommerzialisierung, um Samsung beim globalen DRAM-Marktanteil zu überholen, und erreichte im ersten Quartal 2025 36 %, da Hyperscaler Bandbreite gegenüber Kosten priorisierten. HBM-Bauelemente erzielen das Drei- bis Vierfache des durchschnittlichen Verkaufspreises von konventionellem DRAM, was lokalen Anbietern Umsatzzuwächse beschert, die unverhältnismäßig groß gegenüber dem Bit-Wachstum sind. Die frühe Bereitstellung von Mustern des HBM4 an Nvidia im März 2025 unterstreicht die enge Fahrplan-Abstimmung mit den Lebenszyklen von KI-Beschleunigern. Ein gemeinsames Entwicklungsabkommen mit TSMC über fortschrittliche Stack-Architekturen sichert Koreas Position im Herzen der KI-Speicherkette weiter ab. Da Hyperscaler mehrjährige Verträge abschließen, um die Versorgung zu sichern, werden inländische Investitionspläne zunehmend durch konkrete Nachfragesignale unterstützt, was den Aufwärtstrend des Korea-Halbleiterbauelemente-Marktes verstärkt.

Samsung 3-nm/2-nm-Fahrplan zieht fortschrittliche EUV-Tools nach Korea

Samsung begann Ende 2024 mit der Installation eines High-NA EUV-Lithografiewerkzeugs und markierte damit Asiens erste Inbetriebnahme des Scanners der nächsten Generation. Der Schritt beschleunigt die Einführung von rückseitigen Stromversorgungsstrukturen, die für den SF2Z 2-nm-Knoten im Jahr 2027 geplant sind und eine Verkleinerung der Zellfläche um 17 % gegenüber herkömmlichen Layouts versprechen. Die Anzahl der EUV-Schichten wird um 30 % steigen, was eine Folgenachfrage nach Pellicles, Fotoresists und lokal hergestellten Präzisionsoptiken erzeugt.[2]The Elec, "Samsungs 2-nm-Knoten wird 30 % mehr EUV-Schichten haben," thelec.net Samsungs Fahrplan zielt darauf ab, die Kundenbindungen im Bereich KI und Hochleistungsrechnen bis 2028 zu vervierfachen, was ein positives Signal entlang der inländischen Ausrüstungs- und Materiallieferkette sendet. Diese technologische Schwerkraft festigt Koreas Relevanz für vorgelagerte Zulieferer und vertieft die Widerstandsfähigkeit des Korea-Halbleiterbauelemente-Marktes.

EV-Strategie von Hyundai–Kia steigert die Nachfrage nach SiC-Leistungsbauelementen

Hyundai Mobis stellte Pläne vor, die Halbleiterproduktion für Traktionswechselrichter und Lampensteuermodule zu internalisieren, mit einem Schwerpunkt auf Siliziumkarbid-MOSFETs. Der Halbleiterinhalt in koreanischen Elektrofahrzeugen wird bis 2030 voraussichtlich auf das Dreifache steigen, was mit dem Regierungsziel von 4,5 Millionen Nullemissionsfahrzeugen übereinstimmt. Die vertikale Integration ermöglicht es Hyundai–Kia, Bauelemente auf plattformspezifische Effizienzanforderungen zuzuschneiden, Designzyklen zu verkürzen und die Versorgungssicherheit zu verbessern. Fabless-Akteure, die auf automotive-grade ASICs spezialisiert sind, profitieren nun von bevorzugter Beschaffung und gemeinsamen Entwicklungsvereinbarungen, was die Beteiligung am koreanischen Halbleiterbauelemente-Markt ausweitet. Die Exportaussichten verbessern sich, da koreanisch gebrandete Elektrofahrzeuge weiterhin Marktanteile in Europa und Südostasien gewinnen, was den Auslandsbedarf für inländische Leistungsbauelemente-Fabriken erhöht.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inländischer Fachkräftemangel bei EDA- und Designverifikationsingenieuren | -0.8% | National, mit Ausstrahlungseffekten auf regionale Tätigkeiten | Mittelfristig (2–4 Jahre) |

| Hohe LNG-gebundene Stromtarife erhöhen die OPEX der Fabriken | -0.6% | National, betrifft alle Fertigungsoperationen | Kurzfristig (≤ 2 Jahre) |

| US-CHIPS-Act-Auflagen für koreanische Fabriken in China | -0.4% | Global, betrifft insbesondere den Betrieb in China | Mittelfristig (2–4 Jahre) |

| Wasserknappheits-Genehmigungsrisiko für neue Mega-Fabriken | -0.3% | National, konzentriert in Halbleiterclustern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inländischer Fachkräftemangel bei EDA- und Verifikationsingenieuren

Koreas Design-Ökosystem hat Schwierigkeiten, Stellen in den Bereichen EDA und Formalverifikation zu besetzen, wobei die Korea International Trade Association warnt, dass die Designwettbewerbsfähigkeit ohne schnelles Startup-Wachstum erodieren könnte. Die Lohninflation hält an, da KI-Chip-Einhörner um knappes Fachwissen konkurrieren; Rebellions erhielt mehr als 500 Bewerbungen für 30 offene Stellen, berichtet jedoch weiterhin von Pipeline-Engpässen. Die politischen Entscheidungsträger haben die Forschungs- und Entwicklungssteuergutschriften auf 50 % erhöht und KRW 9 Billionen (USD 6,5 Milliarden) für die Halbleiterausbildung bereitgestellt, doch Branchenführer warnen, dass die unmittelbare Entlastung begrenzt ist, da die Verifikation fortschrittlicher Knoten jahrelange praktische Erfahrung erfordert. Ausnahmen von Koreas 52-Stunden-Arbeitswoche bleiben umstritten und unterstreichen die Spannung zwischen Arbeitsmarktreform und globaler Wettbewerbsfähigkeit. Wenn die Fachkräftezuflüsse nicht beschleunigt werden, riskieren Tape-out-Zeitpläne für Spitzendesigns Verzögerungen, was das kurzfristige Aufwärtspotenzial des Korea-Halbleiterbauelemente-Marktes dämpft.

Hohe LNG-gebundene Stromtarife erhöhen die Fabrik-OPEX

Die industriellen Stromtarife stiegen zwischen 2022 und 2024 um rund 70 %, was jahrzehntelange Subventionierungen umkehrte und koreanische Hersteller dazu brachte, mehr als Privatverbraucher zu zahlen. Eine hochmoderne Fabrik verbraucht 50–100 MW Dauerleistung, sodass jede schrittweise Erhöhung um USD 0,01 pro kWh die Margen in Standard-Knoten spürbar komprimiert. Einige Hersteller verfolgen direkte Bezugsverträge für erneuerbare Energien, doch die Netzinstabilität wirft Zuverlässigkeitsbedenken auf. Analysten warnen, dass anhaltende Kostensteigerungen die Produktion von Standard-Logik und reifem Knoten-Speicher ins Ausland verlagern könnten, was die Auslastung in inländischen Fabriken mindert. Segmente mit niedrigeren Margen könnten im Vergleich zu Wettbewerbern in Niedrigtarif-Gerichtsbarkeiten an Kostenwettbewerbsfähigkeit verlieren und den aggregierten CAGR des Korea-Halbleiterbauelemente-Marktes bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz integrierter Schaltkreise verankert Wachstum

Integrierte Schaltkreise repräsentierten 85,72 % des Marktanteils des Korea-Halbleiterbauelemente-Marktes im Jahr 2025 und sollen bis 2031 mit einem CAGR von 6,32 % zulegen, gestützt durch die Führungsposition von SK Hynix und Samsung bei DRAM und HBM. Der Speicherumsatz übertrifft weiterhin das Volumenwachstum, da HBM-Bauelemente Premium-Preise erzielen, die mit KI-Workloads verbunden sind. Die Logikproduktion profitiert von Samsungs 3-nm-Hochlauf, der neue Design-Gewinne bei KI-Beschleunigern und Hochleistungsrechnern erzielt. Die Nachfrage nach Mikrocontrollern und DSPs steigt stetig, da sich Smart-Factory-Installationen verbreiten. Diskrete, optoelektronische und Sensorkategorien nehmen eine kleinere Umsatzbasis ein, gewinnen jedoch strategische Bedeutung, da die EV-Einführung die Nachfrage nach Siliziumkarbid-MOSFETs und Laserdioden in Lidar-Qualität antreibt.

Der Schwung bei fortschrittlicher Verpackung verstärkt den Wert integrierter Schaltkreise, wobei inländische Zulieferer darum wetteifern, Hybrid-Bonding für HBM4 und 2,5D-Interposer zu kommerzialisieren. Die Gerätegröße des Korea-Halbleiterbauelemente-Marktes für sensor-reiche KI-Edge-Geräte soll im Einklang mit Smart-City-Einsätzen wachsen und Startups dazu ermutigen, MEMS gemeinsam mit etablierten Gießereien für ein schnelles Prototyping zu entwerfen. Leistungsbauelemente-Investitionen erhalten politische Unterstützung durch Grüne-Mobilität-Konjunkturmaßnahmen, was eine Rückkopplungsschleife schafft, bei der die Elektrifizierung des Automobilsektors diversifizierte Halbleitereinnnahmeströme antreibt.

Nach Geschäftsmodell: Design-orientierte Wertschöpfung beschleunigt sich

Design- und Fabless-Anbieter hatten 2025 einen Anteil von 67,05 % an der Marktgröße des Korea-Halbleiterbauelemente-Marktes und sollen bis 2031 mit dem stärksten CAGR des Segments von 7,1 % wachsen, da Risikokapital von der Hardware-Fertigung zur Nutzung von geistigem Eigentum abwandert. Die Rebellions–Sapeon-Fusion, bewertet mit KRW 2 Billionen, unterstreicht die Begeisterung der Investoren für lokale KI-Chip-Plattformen. Öffentliche Mittel in Höhe von KRW 24 Billionen an zinsgünstigen Darlehen beschleunigen Tape-outs, während bevorzugte Beschaffungsmandate darauf abzielen, bis 2030 80 % der inländisch entworfenen KI-Beschleuniger in koreanischen Rechenzentren zu erreichen.

IDM-Giganten Samsung und SK Hynix integrieren weiterhin Design, Fertigung und Verpackung, werben aber auch über Gießerei- und Verpackungsdienste um externe Kunden. Hybride Betriebsmodelle entstehen, bei denen interne Designteams mit externen EDA-Anbietern und lokalen Startups zusammenarbeiten, um vertikale Lösungen anzupassen. Diese Arbeitsteilung verbessert die Markteinführungszeit und verteilt Risiken über die Korea-Halbleiterbauelemente-Branche, was eine schnelle Iteration ohne vollständige Overhead-Duplizierung ermöglicht.

Nach Endverbraucherbranche: KI-Workloads führen den Nachfragewandel an

Kommunikationsgeräte hielten im Jahr 2025 einen Marktanteil von 31,22 % am koreanischen Halbleiterbauelemente-Markt, gestützt durch den Einsatz von 5G-Basisstationen und privaten Netzwerken in Industriegebieten. Dennoch liefern KI-Workloads den schnellsten CAGR von 7,86 %, da Hyperscaler GPU-Cluster-Bestände vervierfachen und Edge-Inferenz-Geräte in Smart Factories eindringen. Die Elektrifizierung des Automobilsektors katalysiert die Nachfrage nach Siliziumkarbid-Leistungsbauelementen und ADAS-Videoprozessoren und ergänzt die nationalen Ziele von 4,5 Millionen Nullemissionsfahrzeugen bis 2030.

Rechen- und Datenspeicheranwendungen reiten auf der HBM-Welle, was koreanischen Speicherlieferanten ermöglicht, unverhältnismäßig viel Wert im Vergleich zu den versendeten Bit-Volumina zu erfassen. Industrieautomatisierung treibt Sensorfusions- und Mikrocontroller-Lieferungen an, während Unterhaltungselektronik trotz Reife ein stabiles Basisvolumen für Bildsensoren und NAND-basierten Speicher liefert. Regierungsverträge für Verteidigungs-KI-Beschleuniger führen neue Hochzuverlässigkeits-Designanforderungen ein, die in kommerzielle Sektoren überschwappen und den Korea-Halbleiterbauelemente-Markt weiter ausweiten.

Geografische Analyse

Die inländische Produktion ist nach wie vor stark in der Provinz Gyeonggi konzentriert, wo der K-Semiconductor Belt mehr als 10 neue Greenfield-Fabriken einrichtet und Skaleneffekte bei Versorgungsleistungen und Logistik erzeugt. Die Exporteinnahmen erreichten 2024 USD 141,9 Milliarden, ein Sprung von 43,9 %, der hauptsächlich durch Premium-KI-Speicherlieferungen angetrieben wurde. China bleibt das größte Bestimmungsland, obwohl CHIPS-Act-Auflagen und US-Exportkontrollregime koreanische Unternehmen dazu ermutigen, den Absatz zu diversifizieren.

Die Vereinigten Staaten verzeichnen das schnellste Importwachstum für koreanische Chips, unterstützt durch Samsungs USD 6,4 Milliarden CHIPS-Act-Förderung für seine Gießerei in Texas, die Lieferkettenbindungen für fortschrittliche Knoten festigt. Europa bietet eine stetige Nachfrage nach Leistungsbauelementen, die auf EV-Vorschriften ausgerichtet sind. Südostasien und Indien eröffnen neue Kanäle für Unterhaltungselektronik und Industrieautomatisierung, in denen koreanische Anbieter von Markenwert und schlüsselfertigen Designdienstleistungen profitieren.

Japan unterhält einen symbiotischen Handels- und Ausrüstungsaustausch für Materialien und Ausrüstung, trotz Überschneidungen bei Speicherportfolios. Langfristige Prognosen des Korea-Halbleiterbauelemente-Markt-Branchenverbands sehen vor, dass das Land bis 2032 einen globalen Produktionsanteil von 20 % erreicht und damit Taiwan bei fortschreitenden Investitionen in den K-Semiconductor Belt überholt.

Wettbewerbslandschaft

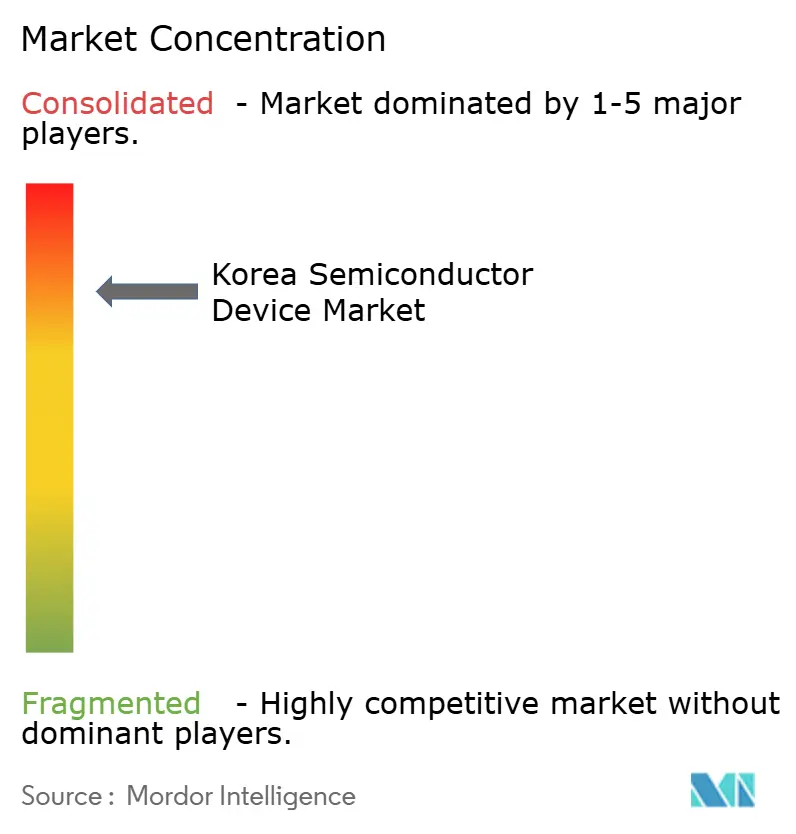

Der Korea-Halbleiterbauelemente-Markt weist eine hohe Konzentration im Speicherbereich auf, wo SK Hynix und Samsung gemeinsam rund 70 % des globalen DRAM- und mehr als 70 % des HBM-Anteils halten. SK Hynix' HBM-Vorsprung beruht auf schnelleren wärmeableitenden Stack-Designs, die Nvidias Spezifikationen vor Wettbewerbern erfüllen. Samsung verfolgt unterdessen fortschrittliche 2-nm-Logik, um sein Gießerei-Angebot bei KI-Beschleunigern zu differenzieren, und gewann im Juli 2025 Siliziumaufträge im Wert von USD 16,5 Milliarden von Tesla.[4]Korea Herald, "Musk unterstützt Samsung-KI-Chip-Deal," koreaherald.com

Der Gießerei-Wettbewerb bleibt global; Samsungs Anteil von 13 % liegt hinter TSMCs 62 %, doch die Austin-Erweiterung und Apples Vertrag für Bildsensoren der nächsten Generation positionieren Samsung als glaubwürdige zweite Quelle für 3-nm- und 2-nm-Chips. Aufkommende Fabless-Startups Rebellions, DeepX und FuriosaAI haben seit 2024 zusammen mehr als USD 249 Millionen eingesammelt und kanalisieren Mittel in KI-spezifische Architekturen, die Verarbeitung-im-Speicher und Transformer-Beschleunigung integrieren.

Fortschrittliche Verpackung bildet das nächste Schlachtfeld: SK Hynix beprobt 2025 12-stufiges HBM4, während Samsung in rückseitige Stromversorgung und Hybrid-Bonding investiert. Lokale Ausrüstungshersteller profitieren von der neuen Nachfrage nach Pellicles, Fotoresists und Wärmespreizern auf Wafer-Ebene und runden ein vertikal integriertes Ökosystem ab. Da die beiden führenden Akteure mehr als 80 % Anteil im Speicherbereich, aber unter 15 % in der Gießerei halten, rangiert der Gesamtmarkt auf der Konzentrationsskala bei 8, was die Dominanz in bestimmten Segmenten und gleichzeitig die Fragmentierung an anderer Stelle widerspiegelt.

Führende Unternehmen der Korea-Halbleiterbauelemente-Branche

Intel Corporation

Toshiba Corporation

Samsung Electronics Co. Ltd

NXP Semiconductors NV

SK Hynix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: SK Hynix und SanDisk unterzeichneten ein Memorandum of Understanding zur Standardisierung von High Bandwidth Flash-Speicher für KI-GPUs.

- August 2025: Samsung begann mit der Produktion von Apples Bildsensor-Chips der nächsten Generation in seiner Gießerei in Austin.

- Juli 2025: Tesla bestätigte einen KI-Chip-Liefervertrag mit Samsung Electronics im Wert von USD 16,5 Milliarden.

- Juli 2025: Der Vorsitzende der SK Group traf sich mit dem CEO von OpenAI, um die HBM-Zusammenarbeit zu vertiefen.

Berichtsumfang des Korea-Halbleiterbauelemente-Marktes

Ein Halbleiterbauelement ist ein elektronisches Bauteil, das für seine Funktion auf die elektronischen Eigenschaften von Halbleitermaterial angewiesen ist.

Der koreanische Halbleiterbauelemente-Markt ist nach Gerätetyp segmentiert (diskrete Halbleiter, Optoelektronik, Sensoren, integrierte Schaltkreise (analog, Logik, Speicher, Mikro (Mikroprozessoren, Mikrocontroller, digitale Signalprozessoren)), nach Endverbraucher-Vertikale (Automobil, Kommunikation (kabelgebunden und kabellos), Verbraucher, Industrie, Datenverarbeitung/Datenspeicherung).

Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Halbleiter | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Optoelektronik | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und sonstige Sensoren und MEMS | |||

| Integrierte Schaltkreise | Nach integriertem Schaltkreistyp | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten | Weniger als 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| Über 28 nm | |||

| IDM |

| Design-/Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Verbraucher |

| Industrie |

| Datenverarbeitung/Datenspeicherung |

| Rechenzentrum |

| Künstliche Intelligenz |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Nach Gerätetyp | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Halbleiter | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Optoelektronik | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und sonstige Sensoren und MEMS | ||||

| Integrierte Schaltkreise | Nach integriertem Schaltkreistyp | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten | Weniger als 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| Über 28 nm | ||||

| Nach Geschäftsmodell | IDM | |||

| Design-/Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Verbraucher | ||||

| Industrie | ||||

| Datenverarbeitung/Datenspeicherung | ||||

| Rechenzentrum | ||||

| Künstliche Intelligenz | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der südkoreanische Halbleitermarkt im Jahr 2031?

Der Markt wird bis 2031 voraussichtlich USD 46,52 Milliarden erreichen, was einem CAGR von 5,43 % über 2026–2031 entspricht.

Welche Gerätekategorie dominiert den Umsatz?

Integrierte Schaltkreise generierten 2025 85,72 % des Umsatzes und führen bis 2031 weiter an.

Warum ist HBM für koreanische Zulieferer wichtig?

Hochbandbreitenspeicher erzielt Premium-Preise und treibt KI-Beschleuniger an, was SK Hynix und Samsung hilft, langfristige Verträge zu sichern.

Welche politischen Maßnahmen unterstützen design-orientierte Startups?

Seouls K-Semiconductor Belt bietet Steuergutschriften von bis zu 50 % auf Forschung und Entwicklung und ein KRW 9 Billionen umfassendes Bildungsprogramm, das die Design-Talentpipeline speist.

Wie wirken sich die Strompreise auf die Fabriken aus?

Die industriellen Tarife stiegen von 2022 bis 2024 um rund 70 %, was die Betriebskosten erhöhte und Unternehmen dazu veranlasste, direkte Bezugsverträge für erneuerbare Energien zu erkunden.

Seite zuletzt aktualisiert am: