Marktgröße und Marktanteil für Halbleiterbauelemente im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

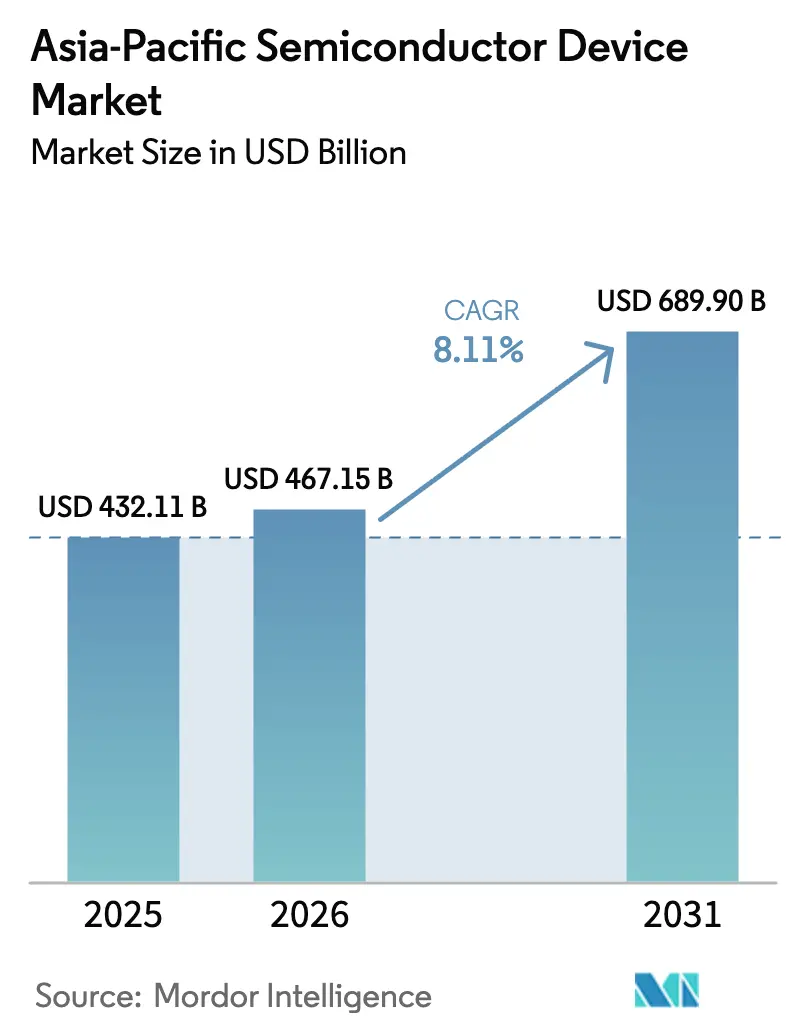

| Marktgröße im Basisjahr (2025) | 432.11 Milliarden US-Dollar |

| Marktgröße (2026) | 467.15 Milliarden US-Dollar |

| Marktgröße (2031) | 689.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Halbleiterbauelemente im asiatisch pazifischen Raum durch Mordor Intelligence

Die Marktgröße für Halbleiterbauelemente im asiatisch pazifischen Raum wird im Jahr 2026 auf USD 467,15 Milliarden geschätzt, wachsend vom Wert des Jahres 2025 in Höhe von USD 432,11 Milliarden, mit Projektionen für 2031, die USD 689,9 Milliarden zeigen, und wachsend mit einer CAGR von 8,11 % über den Zeitraum 2026–2031. Eine robuste Nachfrage nach fortschrittlichen Logik-, Speicher- und Leistungsbauelementen, kombiniert mit der Ausweitung der regionalen Kapazitäten, unterstützt diese Entwicklung. Der Schwung wird durch staatliche Subventionen für die Fertigung unter 7 nm, den Rollout von 5G und aufkommenden 6G-Netzwerken sowie die zunehmende Elektrifizierung im Transportwesen und bei erneuerbaren Energiesystemen verstärkt. Straffe Knotenmigrationszeiten bei führenden Foundries und anhaltende Kapitalausgaben der Speicherhersteller halten die Auslastungsraten hoch, selbst wenn makroökonomische Volatilität anhält. Der zunehmende Wettbewerb um qualifizierte Fachkräfte und Versorgungsleistungen legt zusätzlichen Schwerpunkt auf Produktivitätsverbesserungen, fortschrittliche Verpackungstechnologien und nachhaltigkeitsorientierte Prozessverbesserungen. Dennoch bleibt der Markt für Halbleiterbauelemente im asiatisch pazifischen Raum das wichtigste Zentrum für den weltweiten Wafer-Output, die Ökosystemtiefe und die Technologieführerschaft.

Wichtigste Erkenntnisse des Berichts

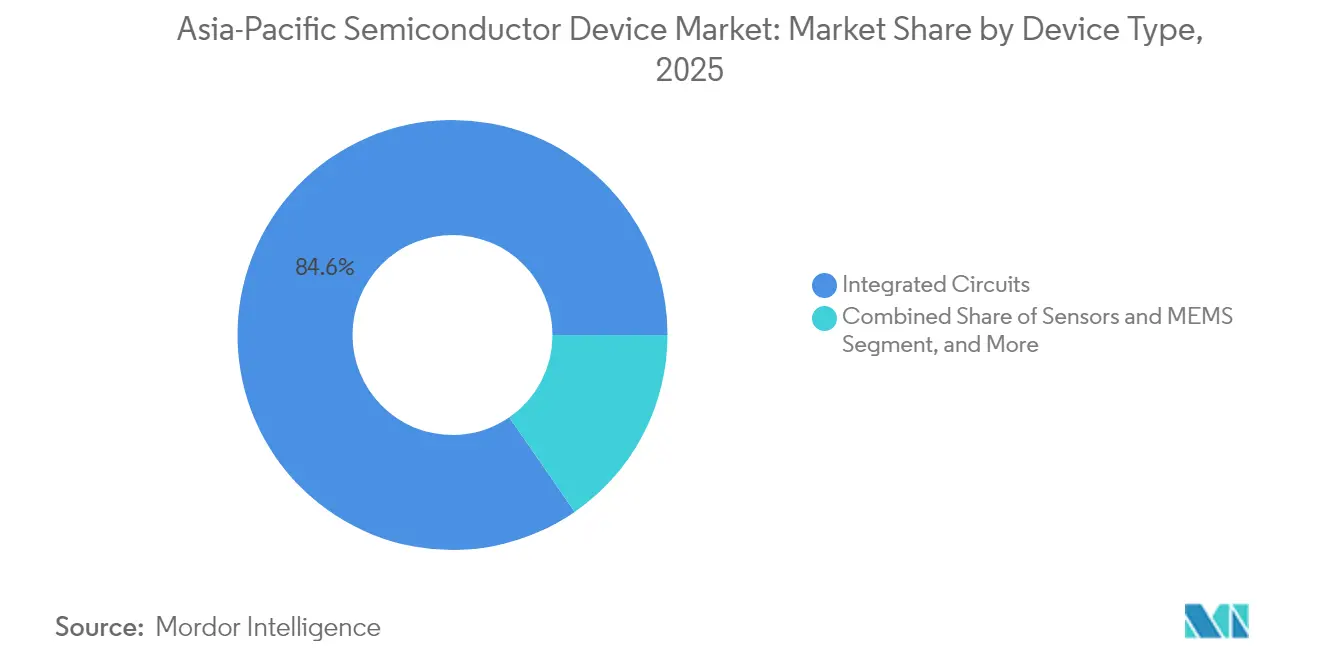

- Nach Gerätetyp erfassten Integrierte Schaltkreise im Jahr 2025 einen Marktanteil von 84,62 % am Markt für Halbleiterbauelemente im asiatisch pazifischen Raum, während Sensoren und MEMS voraussichtlich bis 2031 mit einer CAGR von 9,54 % wachsen werden.

- Nach Geschäftsmodell hielt das IDM-Segment im Jahr 2025 einen Marktanteil von 67,05 % am Markt für Halbleiterbauelemente im asiatisch pazifischen Raum; Fabless-Design-Anbieter verzeichnen die höchste prognostizierte CAGR von 8,76 % im Zeitraum 2026–2031.

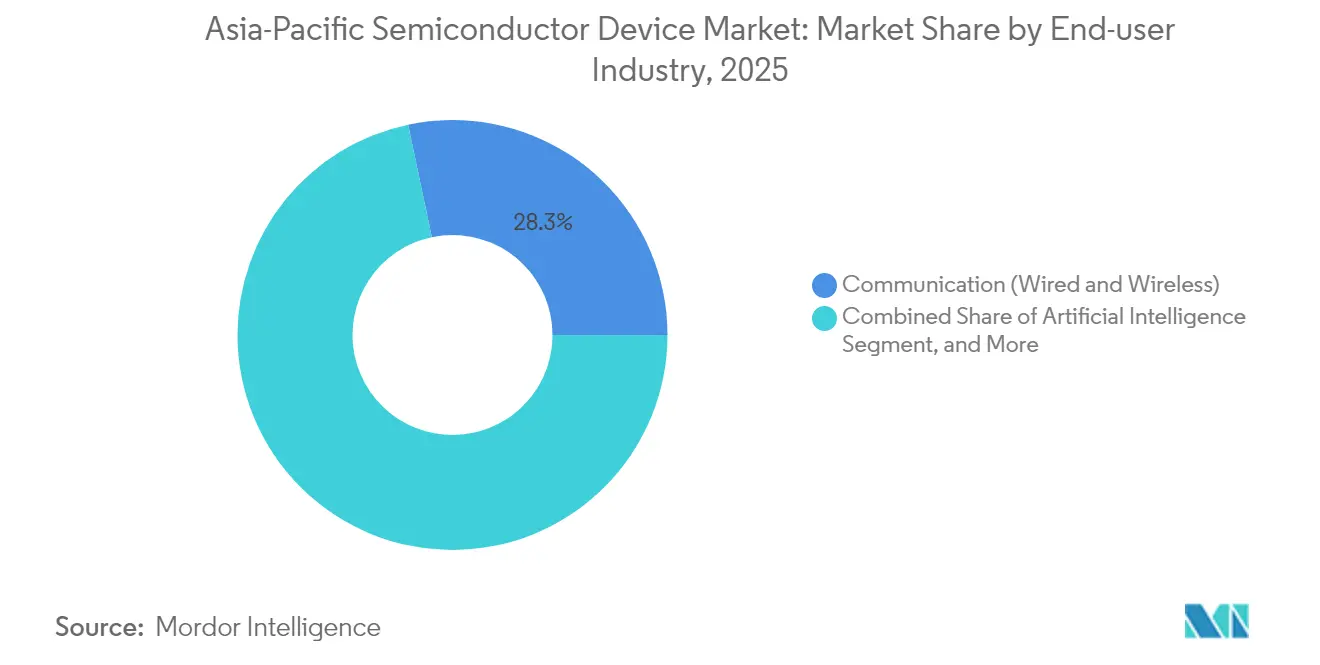

- Nach Endbenutzerbranche entfielen im Jahr 2025 Kommunikationsanwendungen auf einen Marktanteil von 28,31 % am Markt für Halbleiterbauelemente im asiatisch pazifischen Raum, während Arbeitslasten der Künstlichen Intelligenz mit einer CAGR von 9,72 % bis 2031 voranschreiten.

- Nach Land führte China mit einem Marktanteil von 51,62 % am Markt für Halbleiterbauelemente im asiatisch pazifischen Raum im Jahr 2025, wobei Indien voraussichtlich das schnellste Wachstum mit einer CAGR von 9,29 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zu Halbleiterbauelementen im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der KI-zentrierten Rechennachfrage | +2.8% | Taiwan, Südkorea, China | Mittelfristig (2–4 Jahre) |

| Elektrifizierung und ADAS in Fahrzeugen | +1.9% | China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| 5G/6G-Netzwerkausbau | +1.5% | China, Südkorea, Japan, ASEAN | Mittelfristig (2–4 Jahre) |

| Regionale Subventionen für Fertigungsanlagen unter 7 nm | +1.2% | Japan, Südkorea, Taiwan, Indien | Langfristig (≥ 4 Jahre) |

| PV/ESS-Boom, der Breitbandlücken-Leistungsbauelemente antreibt | +0.8% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Unternehmenseigenes Silizium durch hypergroße Cloud-Anbieter | +0.6% | Globale Nachfrage, asiatisch-pazifische Produktion | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der KI-zentrierten Rechennachfrage

KI-Beschleuniger für generative und Edge-Inferenz-Arbeitslasten belasten weiterhin die Foundry-Kapazitäten, wobei die fortschrittlichen Knoten von TSMC (7 nm und feiner) im Jahr 2024 74 % des Wafer-Umsatzes des Unternehmens ausmachten. SK hynix steigerte den vierteljährlichen Betriebsgewinn auf einen Rekordwert von KRW 8,08 Billionen dank des Umsatzes mit Hochbandbreitenspeicher (HBM), der sich im Jahresvergleich vervierfachte.[1]„SK hynix gibt Q1 25-Finanzergebnisse bekannt,” SKHYNIX.COM Samsung hat KRW 47,5 Billionen für die Speichererweiterung reserviert, die auf HBM3E und 3-nm-Gate-all-around-Logik ausgerichtet ist, um die Nachfrage nach KI-Servern zu decken. Foundries skalieren 2,5-D- und 3-D-Chiplet-Verpackungslinien, doch Substratengpässe halten die Lieferzeiten bis 2026 auf hohem Niveau. Die kontinuierliche Optimierung neuronaler Netzwerkarchitekturen, einschließlich spärlicher Berechnung und In-Memory-Verarbeitung, soll die Die-Größe pro TOPS reduzieren, aber die Gesamtzahl der Wafer-Starts erhöhen, da KI in PCs, Smartphones und industriellen Edge-Knoten Einzug hält.

Elektrifizierung und ADAS in Fahrzeugen

China hat bis 2025 Inlandsstandards für mehr als 30 kritische Automobil-Halbleiter etabliert, um die Importabhängigkeit zu reduzieren und die lokale Beschaffung von SiC und MCU zu beschleunigen. Die regionale Elektrofahrzeugakzeptanz treibt den inkrementellen Siliziumgehalt an, wobei die Fahrzeugproduktion in Südostasien auf batterieelektrische Plattformen umgestellt wird, die bis zu 2,5-mal mehr Leistungsbauelemente pro Einheit erfordern als Äquivalente mit Verbrennungsmotor. Samsung Electro-Mechanics prognostiziert ein jährliches Wachstum von 11 % bei den Lieferungen von Automobil-MLCC und plant für 2025 die Produktion der ersten LiDAR-geeigneten Kondensatoren. STMicroelectronics hält einen Anteil von 32,6 % am globalen SiC-Leistungsmarkt und erweitert die Kapazitäten in Catania und Wuxi, um eine zweistellige CAGR bis 2030 zu unterstützen. Obligatorische Funktionssicherheitsstandards wie ISO 26262 treiben weiterhin die Nachfrage nach hochzuverlässigen Automobil-ICs in den Bereichen Antrieb, Sensorik und zonale Steuerung an.

5G/6G-Netzwerkausbau

China schloss das Jahr 2023 mit einer 5G-Durchdringung von 90 % ab, betrieb 1,7 Millionen Basisstationen und strebt bis 2030 1,6 Milliarden 5G-Abonnenten an. Südkorea war Vorreiter bei 5G-Standalone-Bereitstellungen und führt nun erste 6G-Versuche durch, die die Funktionen von 3GPP Release 20 nutzen. Die Spektrumauktionen und der Infrastrukturausbau Indiens unterstützen eine Vision einer digitalen Wirtschaft im Wert von USD 1 Billion bis 2025, wobei die Turm- und Kleinzellen-Installationen im Jahresvergleich um 5,1 % auf 5,79 Millionen Standorte im asiatisch pazifischen Raum gestiegen sind. Höherbandige Trägeraggregation, integrierte Sensorik und sub-THz-Verbindungen für 6G werden die Komplexität des HF-Frontends erhöhen und die Die-Nachfrage nach Galliumnitrid-auf-Silizium-Schaltern und Leistungsverstärkern steigern. Die Netzwerkverdichtung unterstützt die laufenden Investitionen in Fronthaul-Glasfasertransceiver, Basisband-ASICs und Takt-ICs, die hauptsächlich in Taiwan und Japan produziert werden.

Regionale Subventionen für Fertigungsanlagen unter 7 nm

Japan hat Rapidus zusätzliche JPY 590 Milliarden (USD 3,9 Milliarden) bewilligt und damit die öffentliche Finanzierung auf JPY 920 Milliarden für einen 2-nm-Prozessanlauf in Hokkaido angehoben. Der KRW 471 Billionen umfassende Halbleiter-Supercluster-Plan Südkoreas sieht 16 neue Fertigungsanlagen und 7,7 Millionen Wafer-Starts pro Monat bis 2030 vor. Indiens Halbleitermission bietet 50 % Kapitalunterstützung für Greenfield-Fertigungsanlagen, ergänzt durch staatliche Anreize, die die Gesamtsubventionen auf 75 % der förderfähigen Ausgaben anheben. Taiwan hält einen Vorzugssteuersatz von 5 % auf reinvestierte Gewinne für Halbleiter-F&E und Gerätekäufe aufrecht, was die inländische Foundry-Dominanz stützt. Derartige Maßnahmen stärken die regionale Wettbewerbsfähigkeit, bergen jedoch das Risiko eines Überangebots, wenn die globale Nachfrage gegen Ende des Jahrzehnts nachlässt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Exportkontrollen für fortschrittliche Lithografie und EDA | −1.8% | China, Taiwan, Südkorea | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an Design-Ingenieuren | −1.4% | Taiwan, Japan, Südkorea, Indien | Langfristig (≥ 4 Jahre) |

| Wasser-Energie-Nachhaltigkeitsbeschränkungen für Fertigungsanlagen | −0.9% | Taiwan, Japan, China | Mittelfristig (2–4 Jahre) |

| Speicher-Abschwungzyklen, die CAPEX drosseln | −0.7% | Südkorea, Taiwan, China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollen für fortschrittliche Lithografie und EDA

Aufeinanderfolgende Entscheidungen des US-amerikanischen Büros für Industrie und Sicherheit seit 2022 beschränken den Verkauf von EUV-Scannern, direktschreibenden Elektronenstrahlwerkzeugen und fortschrittlicher EDA-Software an chinesische Fertigungsanlagen. Die Niederlande und Japan haben ihre Richtlinien im Jahr 2024 angeglichen und die Lizenzierung auf tiefe UV-Mehrfachmusterung und PECVD-Ausrüstung ausgedehnt.[2]Willie Shih, „Exportkontrollen für Chipfertigungsausrüstung,” CSIS.ORG China reagierte, indem es bestimmte US-Prozessoren von der staatlichen Beschaffung ausschloss und inländische Fertigungsanlagen-Genehmigungen im Wert von USD 46 Milliarden förderte. Multinationale IDMs müssen sich durch divergierende Compliance-Rahmenbedingungen navigieren, was Rechts- und Logistikkosten erhöht. Dennoch unterstützen Provinzsubventionen und Tier-2-EDA-Anbieter die laufenden Erweiterungen bei 28 nm und reifen Knoten, was den kurzfristigen Gegenwind für den breiteren Markt für Halbleiterbauelemente im asiatisch pazifischen Raum mildert.

Akuter Mangel an Design-Ingenieuren

Der asiatisch-pazifische Raum benötigt bis 2030 bis zu 1 Million zusätzlicher qualifizierter Arbeitskräfte, da die Wafer-Volumina steigen und die Design-Zyklen kürzer werden. Taiwan allein prognostiziert eine Lücke von 34.000 Personen, was Universitäten veranlasst, die Aufnahme in Graduiertenprogramme zu verdoppeln, und die Industrie dazu bringt, Schnellzertifizierungskurse zu finanzieren. Indien wirbt mit Steuerbefreiungen und beschleunigten Visa um Ingenieure aus dem Ausland, während Japan die Sprachanforderungen für ausländische Doktoranden lockert. Steigende Gehaltsanforderungen, die für FinFET-Design-Rollen Aufschläge von 20 % erreichen, und gedrückte Margen, insbesondere bei kleineren Fabless-Unternehmen. Unternehmen reagieren durch Automatisierung der Verifikation, Einführung KI-gestützter Layout-Werkzeuge und Erweiterung von Remote-Design-Zentren in Vietnam und Malaysia.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Anhaltende Dominanz der integrierten Schaltkreise mit Aufwärtspotenzial bei Sensoren

Integrierte Schaltkreise erwirtschafteten im Jahr 2025 84,62 % des Umsatzes des Marktes für Halbleiterbauelemente im asiatisch pazifischen Raum und werden voraussichtlich bis 2031 die Führungsposition behalten, da sich die Volumina der führenden Logik-, HBM- und LPDDR6-Technologien ausweiten. Knotenübergänge zu 3 nm und die geplante 2-nm-Pilotlinie bei Rapidus verstärken die hohe Wertdichte der in der Region produzierten Logik-Dies. Die zyklische Erholung des Speichers, verankert durch die KI-Server-Nachfrage, hebt die gemischten Wafer-Durchschnittsverkaufspreise an, während Automobil-MCUs eingebettete MRAM-Funktionen auf 28-nm-Prozessen in Japan und China erfordern.

Die Kategorie Sensoren und MEMS wird voraussichtlich den breiteren Markt für Halbleiterbauelemente im asiatisch pazifischen Raum mit einer CAGR von 9,54 % übertreffen, aufgrund der steigenden Akzeptanz von Automobil-Radar, Lidar und Umweltsensorik in intelligenten Fabriken. Die Marktgröße für Halbleiterbauelemente im asiatisch pazifischen Raum für MEMS-Bewegungssensoren in AR/VR-Headsets könnte bis 2031 USD 4,32 Milliarden überschreiten. Optische und diskrete Leistungsbauelemente verzeichnen ein mittleres einstelliges Wachstum, angetrieben durch die Nachfrage nach LED-Mikrodisplays und SiC-Antriebssystem-Rollouts.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Geschäftsmodell: IDM-Skalierung trifft auf Fabless-Agilität

IDMs hielten im Jahr 2025 einen Marktanteil von 67,05 % am Markt für Halbleiterbauelemente im asiatisch pazifischen Raum und profitierten von Kapitaltiefe, enger Prozesskontrolle und Co-Optimierung von Design und Fertigung. Der doppelte Fokus von Samsung auf Speicher und Foundry verstärkt Skalenverbundvorteile, während SK hynix die vertikale Integration nutzt, um die HBM-Versorgung zu dominieren. Automobil-Kunden bevorzugen IDMs wegen Langzeitgarantien von bis zu 15 Jahren.

Fabless-Unternehmen wachsen jedoch schneller mit einer CAGR von 8,76 %, aufgrund der Spezialisierung auf KI-Inferenz, kundenspezifisches Netzwerksilizium und HF-Frontend-Designs. Die Dimensity-Serie von MediaTek, RISC-V-Server-SOCs von chinesischen Start-ups und Indiens neue Edge-KI-MCU-Akteure verdeutlichen diese Dynamik. Die Widerstandsfähigkeit der Lieferkette bleibt ein Problem, da sich die führenden Kapazitäten verknappen, was Multi-Foundry-Tape-out-Strategien und kollaborative Design-Technologie-Co-Optimierungs-Programme (DTCO) mit TSMC und UMC fördert.

Nach Endbenutzerbranche: Kommunikationsmaßstab gegenüber KI-Geschwindigkeit

Die Kommunikationsinfrastruktur absorbierte im Jahr 2025 28,31 % des Umsatzes des Marktes für Halbleiterbauelemente im asiatisch pazifischen Raum, angeführt von China Mobiles 1,7 Millionen 5G-Basisstationen und Japans ersten 5G-Advanced-Demonstrationen. Massive MIMO-Radios und Fronthaul-Glasfasermodule sind abhängig von leistungsstarken FPGAs und Netzwerkprozessoren, die auf 5-nm-Plattformen aufgebaut sind.

Arbeitslasten der Künstlichen Intelligenz stellen die am schnellsten wachsende Anwendung dar, die mit einer CAGR von 9,72 % voranschreitet, da Hyperscale-, Automobil- und industrielle Inferenz zunehmen. Die Marktgröße für Halbleiterbauelemente im asiatisch pazifischen Raum für KI-Rechenzentrum-Silizium wird voraussichtlich bis 2031 USD 86,37 Milliarden überschreiten, unterstützt durch mehrschichtige HBM-Stapel mit mehr als 12 GB pro Gehäuse. Automobil-Elektrifizierung, industrielle Automatisierung und Unterhaltungselektronik mit On-Device-KI erhalten diversifizierte Nachfrageprofile in der gesamten Region aufrecht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

China dominierte im Jahr 2025 mit einem Marktanteil von 51,62 % am Umsatz des Marktes für Halbleiterbauelemente im asiatisch pazifischen Raum, versendete 245,99 Milliarden Einheiten trotz Exportkontrollen und erweiterte die Kapazität im Jahr 2025 auf 10,1 Millionen Wafer pro Monat. Staatliche Unterstützung, tiefe Lieferketten und endemischer Elektronikabruf unterstützen die Expansion in den Bereichen Logik, Speicher und diskrete Sektoren. Chinas unübertroffene inländische Größe sichert Investitionen in reifen und fortschrittlichen Knoten, auch wenn Exportbeschränkungen die Gerätebeschaffung erschweren. Inländische Marktführer SMIC und YMTC passen sich an, indem sie die 28-nm-Kapazität vertiefen und 3D-NAND-Architekturen innovieren. Taiwans Status als „Siliziumschild” wird durch TSMCs globalen Foundry-Anteil von 68,8 % und die laufende 1,4-nm-Pilotlinie des Unternehmens in Taichung, die für 2028 zur Volumenproduktion vorgesehen ist, gestärkt.

Indien, mit einer CAGR von 9,29 %, entwickelt sich zur Wachstumslokomotive der Region. Die USD 11 Milliarden umfassende Tata-Powerchip-Fertigungsanlage und Microns USD 2,7 Milliarden umfassendes ATMP in Gujarat verankern das aufstrebende Ökosystem, während das Produktionsgekoppelte Anreizprogramm bis zu 50 % der Investitionskosten ausgleicht. Südkorea verdoppelt seine Speicherführerschaft durch den Yongin-Megacluster, der auf erste Wafer-Starts im Jahr 2027 abzielt und KI-gesteuerte Fertigungsautomatisierung zur Ertragsverbesserung integriert. Japan nutzt Materialexpertise und staatliche Subventionen, um mit dem 2-nm-Vorhaben von Rapidus und einer TSMC-Konsortium-Fertigungsanlage in Kumamoto in die Logikführerschaft zurückzukehren. Indiens Ambition, bis 2030 eine Halbleiterproduktion im Wert von USD 100 Milliarden zu erreichen, hängt von rationalisieren Umweltgenehmigungen und einer vertieften lokalen Designbasis ab.

Südostasiatische Nationen, insbesondere Singapur und Malaysia, erweitern Backend- und Spezial-Analog-Cluster. Singapurs 300-mm-NXP-VIS-Gemeinschaftsunternehmen zielt auf 55.000 Wafer pro Monat bis 2029 ab und stärkt die Rolle des Stadtstaates als fortschrittliches Mixed-Signal-Zentrum. Regionale Freihandelsabkommen und günstige Steuerregelungen ziehen weiterhin Investitionen in ausgelagerte Montage- und Testdienste (OSAT) an.

Wettbewerbslandschaft

Der Markt für Halbleiterbauelemente im asiatisch pazifischen Raum weist eine moderate Konzentration auf: Die fünf größten Akteure beherrschen zusammen etwa 55–60 % des Umsatzes, angeführt von TSMC, Samsung, SK hynix, Micron und SMIC. TSMCs globale Expansion im Wert von USD 165 Milliarden umfasst drei US-amerikanische Fertigungsanlagen und zusätzliche fortschrittliche Verpackungstechnologien, um den Zugang für Fabless-Kunden zu sichern und geopolitische Lieferkettenspannungen zu mindern.[4]„TSMC investiert USD 165 Milliarden in den USA,” PR.TSMC.COM Samsung balanciert Foundry-Anteilsgewinne gegen Speicherprofitabilität, indem es die Gate-all-around-Einführung bei 3 nm beschleunigt. SK hynix stärkt seinen KI-Speichervorsprung durch 12-lagige HBM3E-Volumina, die an Nvidia geliefert werden.

Aufstrebende Herausforderer sind Rapidus, unterstützt durch JPY 920 Milliarden an Subventionen, und Tata Electronics aus Indien. Chinesische IDMs, gestützt durch die inländische Nachfrage, konzentrieren sich auf spezifische Nischen wie diskrete Leistungsbauelemente und NOR-Flash. Strategische Schritte betonen vertikale Integration, Nachhaltigkeitsverpflichtungen und Co-Entwicklungsvereinbarungen: Denso-Rohm richtet sich auf Automobil-SiC aus, Tenstorrent kooperiert mit Japans LSTC an 2-nm-RISC-V-Beschleunigern, und 3M tritt dem US-JOINT-Materialkonsortium bei, um Verpackungsinnovationen zu beschleunigen.

Angebotsseitige Risiken bleiben in der fortschrittlichen Lithografie, Spezialgasen und ABF-Substraten konzentriert; Unternehmen mildern die Exposition durch Multi-Sourcing und langfristige Abnahmeverträge. Die Nachhaltigkeitsdifferenzierung wächst, da TSMC, Samsung und UMC Ziele für erneuerbare Energien von mehr als 60 % bis 2030 pledgen, die den ESG-Scorecards der Kunden entsprechen.

Marktführer für Halbleiterbauelemente im asiatisch pazifischen Raum

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Samsung Electronics Co., Ltd.

SK hynix Inc.

Semiconductor Manufacturing International Corporation

United Microelectronics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: GlobalWafers America und Apple schlossen eine Partnerschaft, um die fortschrittliche Waferversorgung für US-amerikanische Fertigungsanlagen zu steigern und die robuste lokale Beschaffung zu stärken.

- Juli 2025: TSMC begann mit dem Bau von vier 1,4-nm-Anlagen im Central Taiwan Science Park, mit einer Erstphasenproduktion von 50.000 Wafern pro Monat.

- Juli 2025: Samsung erhöhte die HBM-Investitionen um das 2,5-Fache und legte einen KRW 47,5 Billionen umfassenden Chip-CAPEX-Plan für 2025 fest.

- Mai 2025: TSMC bestätigte neun neue Fertigungsanlagen und eine Verpackungsanlage als Reaktion auf die KI-Nachfrage und prognostizierte einen 12-fachen Anstieg der KI-Chip-Lieferungen gegenüber 2021.

- April 2025: SK hynix erzielte im ersten Quartal 2025 einen Umsatz von KRW 17,64 Billionen und eine Betriebsmarge von 42 % aufgrund des stark gestiegenen HBM3E-Umsatzes.

- März 2025: Tata Electronics, Himax und Powerchip verbündeten sich, um Indiens Display- und ultraenergiearme KI-Sensorik-Lieferkette zu stärken.

- Februar 2025: 3M trat dem US-JOINT-Konsortium bei, um die fortschrittliche Verpackungs-F&E mit einer neuen Pilotlinie im Silicon Valley zu beschleunigen.

Berichtsumfang des Marktes für Halbleiterbauelemente im asiatisch pazifischen Raum

Ein Halbleiterbauelement ist ein elektronisches Bauteil, das für seine Funktion auf die elektronischen Eigenschaften von Halbleitermaterial angewiesen ist.

Der Markt für Halbleiterbauelemente im asiatisch pazifischen Raum ist nach Gerätetyp segmentiert (diskrete Halbleiter, Optoelektronik, Sensoren, integrierte Schaltkreise [analog, Logik, Speicher, Mikro (Mikroprozessoren, Mikrocontroller und digitale Signalprozessoren)]), nach Endbenutzer-Branche (Automobil, Kommunikation [kabelgebunden und kabellos], Verbraucher, Industrie und Computing/Datenspeicherung) und nach Land (Japan, China, Korea, Taiwan und Rest des asiatisch pazifischen Raums). Der Bericht bietet Marktprognosen und Marktgröße in Werten (USD) für alle oben genannten Segmente.

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristor | |||

| Sonstige Gerätetypen | |||

| Optoelektronik | Licht emittierende Dioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Optoelektronik | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und sonstige Sensoren und MEMS | |||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten | Weniger als 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| Über 28 nm | |||

| IDM |

| Design-/Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Verbraucher |

| Industrie |

| Computing/Datenspeicherung |

| Rechenzentrum |

| Künstliche Intelligenz |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Sonstige Endbenutzerbranche |

| China |

| Japan |

| Südkorea |

| Taiwan |

| Indien |

| Singapur |

| Malaysia |

| Australien |

| Indonesien |

| Rest des asiatisch pazifischen Raums |

| Nach Gerätetyp | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristor | ||||

| Sonstige Gerätetypen | ||||

| Optoelektronik | Licht emittierende Dioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Optoelektronik | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und sonstige Sensoren und MEMS | ||||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten | Weniger als 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| Über 28 nm | ||||

| Nach Geschäftsmodell | IDM | |||

| Design-/Fabless-Anbieter | ||||

| Nach Endbenutzerbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Verbraucher | ||||

| Industrie | ||||

| Computing/Datenspeicherung | ||||

| Rechenzentrum | ||||

| Künstliche Intelligenz | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

| Sonstige Endbenutzerbranche | ||||

| Nach Land | China | |||

| Japan | ||||

| Südkorea | ||||

| Taiwan | ||||

| Indien | ||||

| Singapur | ||||

| Malaysia | ||||

| Australien | ||||

| Indonesien | ||||

| Rest des asiatisch pazifischen Raums | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Halbleiterbauelementemarkt im asiatisch pazifischen Raum im Jahr 2026?

Die Marktgröße für Halbleiterbauelemente im asiatisch pazifischen Raum erreichte im Jahr 2026 USD 467,15 Milliarden und wird voraussichtlich mit einer CAGR von 8,11 % auf USD 689,9 Milliarden bis 2031 wachsen.

Welcher Gerätetyp hat den größten Umsatzanteil?

Integrierte Schaltkreise führten im Jahr 2025 mit einem Marktanteil von 84,62 % am Halbleiterbauelementemarkt im asiatisch pazifischen Raum, was ihre zentrale Rolle in Verbraucher-, Industrie- und KI-Anwendungen widerspiegelt.

Was treibt das schnellste Wachstum in der Endkundennachfrage an?

Arbeitslasten der Künstlichen Intelligenz stellen das am schnellsten wachsende Segment dar und schreiten mit einer CAGR von 9,72 % voran, da sich Rechenzentrum- und Edge-Inferenz ausweiten.

Welches Land wächst am schnellsten in der Region?

Indien verzeichnet die höchste länderspezifische CAGR von 9,29 % bis 2031, unterstützt durch bedeutende staatliche Anreize und Greenfield-Fertigungsanlagen-Investitionen.

Wie unterstützen Regierungen die fortschrittliche Fertigung?

Japan, Südkorea, Taiwan und Indien bieten Subventionen, die bis zu 75 % der förderfähigen Fertigungsanlagenkosten abdecken, sowie Steuergutschriften und langfristige Stromverträge, um Kapazitäten unter 7 nm anzuziehen.

Welche Risiken könnten das Wachstum der Halbleiterbauelemente im asiatisch pazifischen Raum dämpfen?

Exportkontrollbeschränkungen, Fachkräftemangel und Wasser-Energie-Beschränkungen stellen die größten Gegenwindfaktoren dar und reduzieren die prognostizierte CAGR zusammen um schätzungsweise 4,8 Prozentpunkte.

Seite zuletzt aktualisiert am: