Mobille PC Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 162.20 Milliarden US-Dollar |

| Marktgröße (2031) | 248.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.94% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

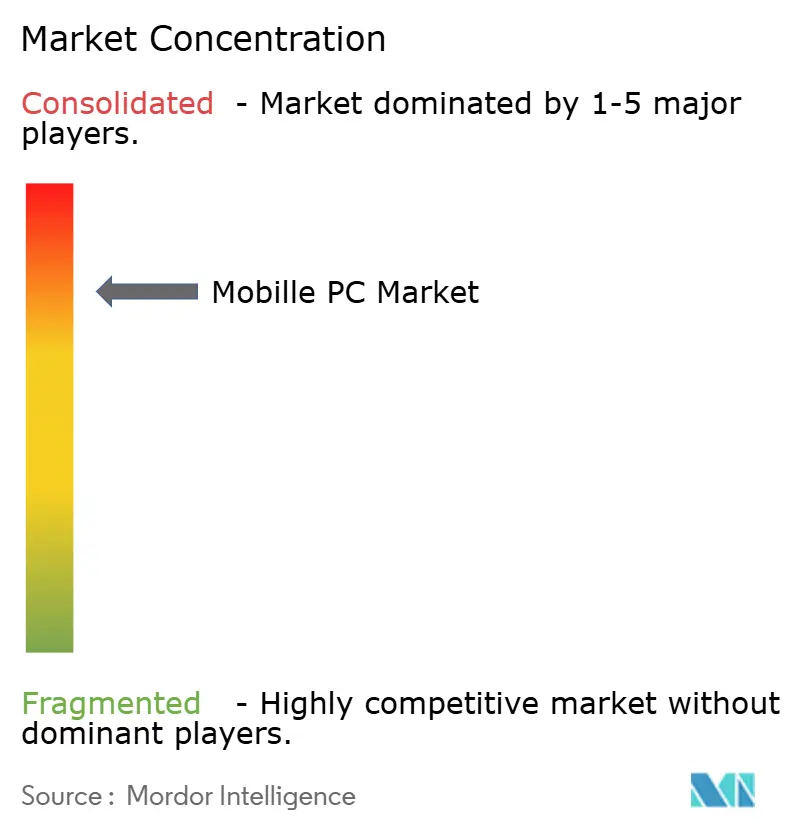

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Mobille PC Marktanalyse von Mordor Intelligence

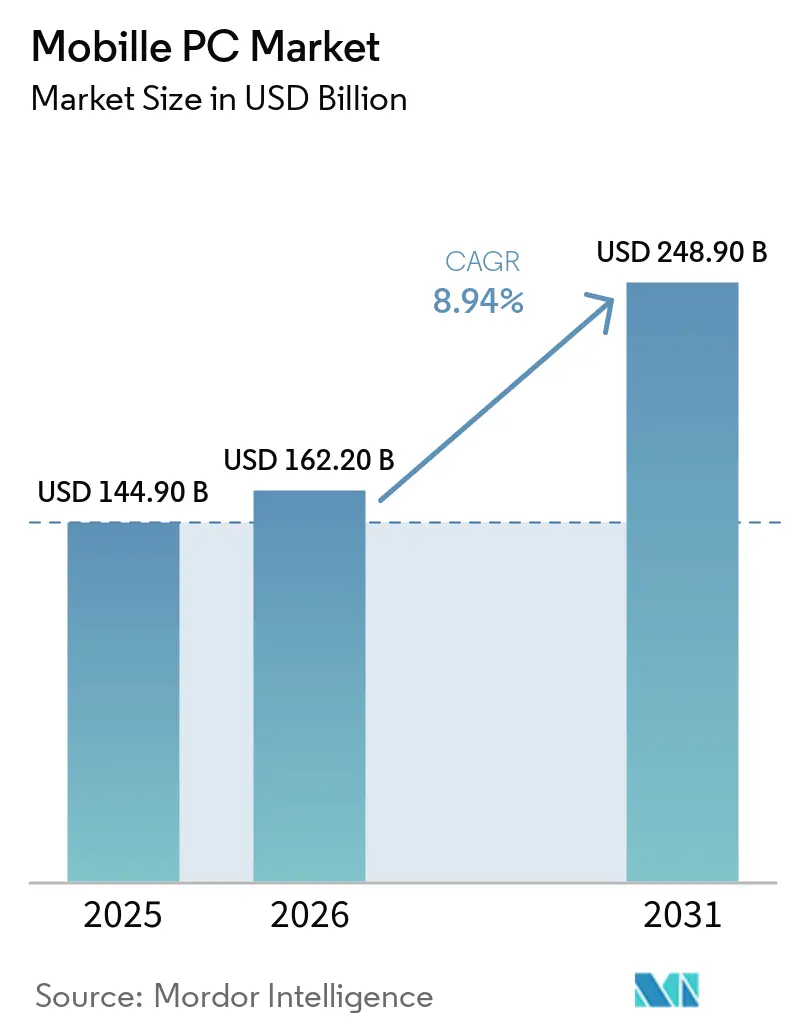

Die Marktgröße des Mobille PC Marktes wird voraussichtlich von USD 144,9 Milliarden im Jahr 2025 und USD 162,2 Milliarden im Jahr 2026 auf USD 248,9 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 8,94 % verzeichnen. Erzwungene Erneuerungszyklen im Zusammenhang mit dem Ende des Supports für Windows 10, die Etablierung von künstlicher Intelligenz auf dem Gerät als Standard sowie eine angespannte Arbeitsspeicherversorgung beschleunigen Upgrade-Entscheidungen sowohl in Großunternehmen als auch in kleinen Unternehmen. Gewerbliche Käufer ziehen Bestellungen vor, bevor die DRAM-Preise weiter steigen, während die Verbrauchernachfrage nachlässt, da Haushalte die Austauschzyklen auf über fünf Jahre ausdehnen. Anbieter mit frühem Zugang zu neuronalen Verarbeitungseinheiten mit 40 TOPS haben einen Preisaufschlag erzielt, und Nachhaltigkeitsanforderungen in öffentlichen Ausschreibungen treiben das Interesse an modularen, reparierbaren Designs voran, die die wirtschaftliche Lebensdauer verlängern. Clamshell-Notebooks bilden weiterhin das Fundament des Umsatzes, doch Detachables und Convertibles verzeichnen das schnellste Wachstum, da hybrides Arbeiten Stift- und Touch-Workflows normalisiert.

Wichtigste Erkenntnisse des Berichts

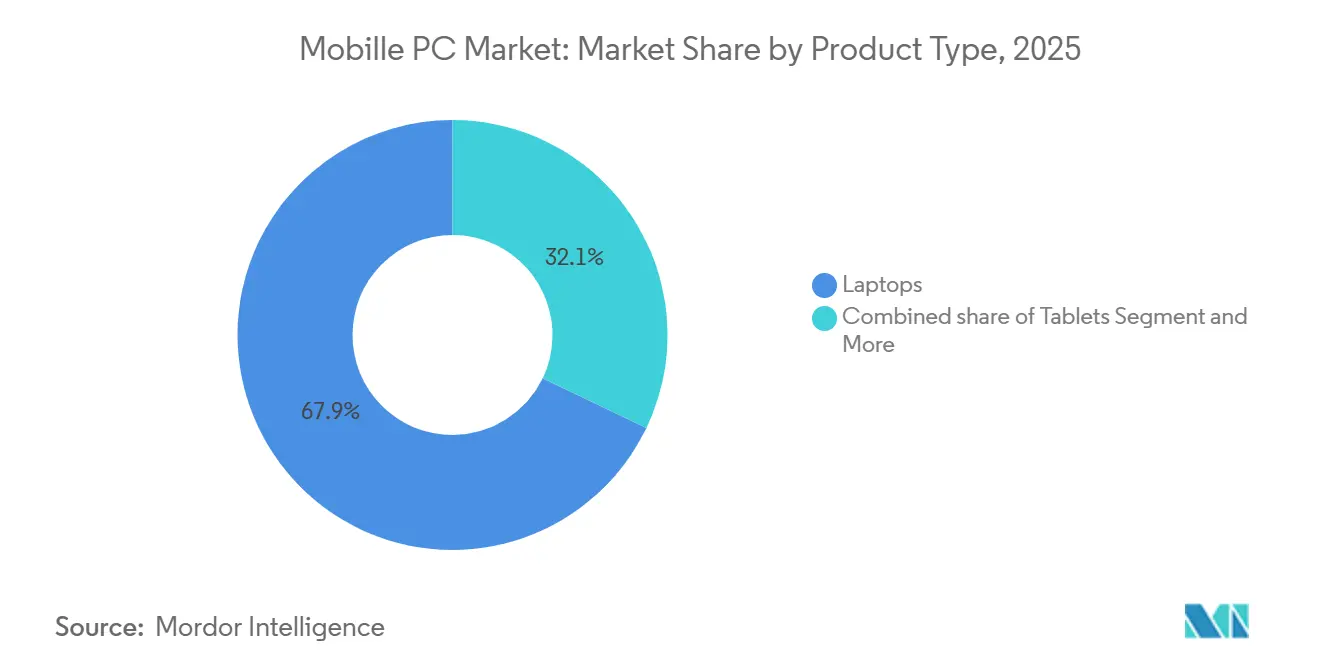

- Nach Produkttyp führten Laptops mit 67,89 % des Umsatzes im Jahr 2025, während 2-in-1-Detachables bis 2031 voraussichtlich mit einem CAGR von 9,8 % wachsen werden.

- Nach Betriebssystem hielt Windows 73,24 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einem CAGR von 9,3 % wachsen.

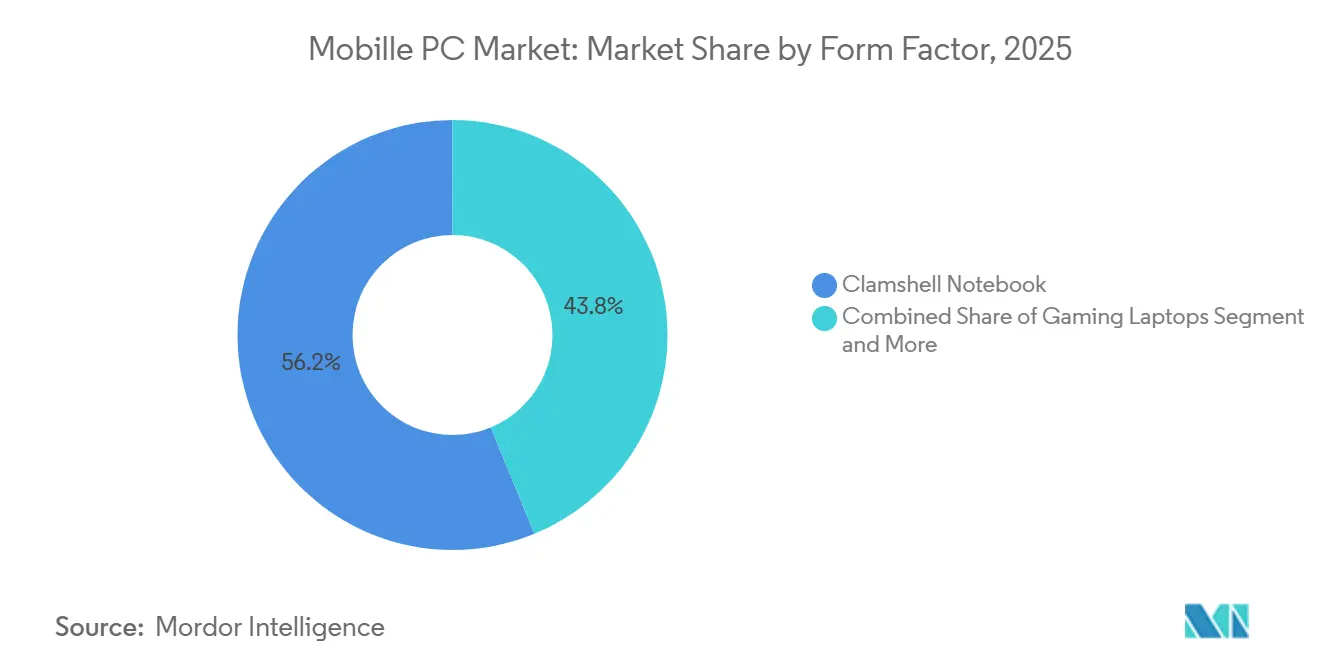

- Nach Formfaktor erzielten Clamshell-Notebooks 56,23 % des Umsatzes im Jahr 2025; abnehmbare Tablets entwickeln sich bis 2031 mit einem CAGR von 9,8 %.

- Nach Endnutzer verzeichneten kleine und mittlere Unternehmen Wachstumsaussichten von 9,26 % CAGR bis 2031 und übertrafen damit das Verbrauchersegment mit 47,59 % der Nachfrage im Jahr 2025.

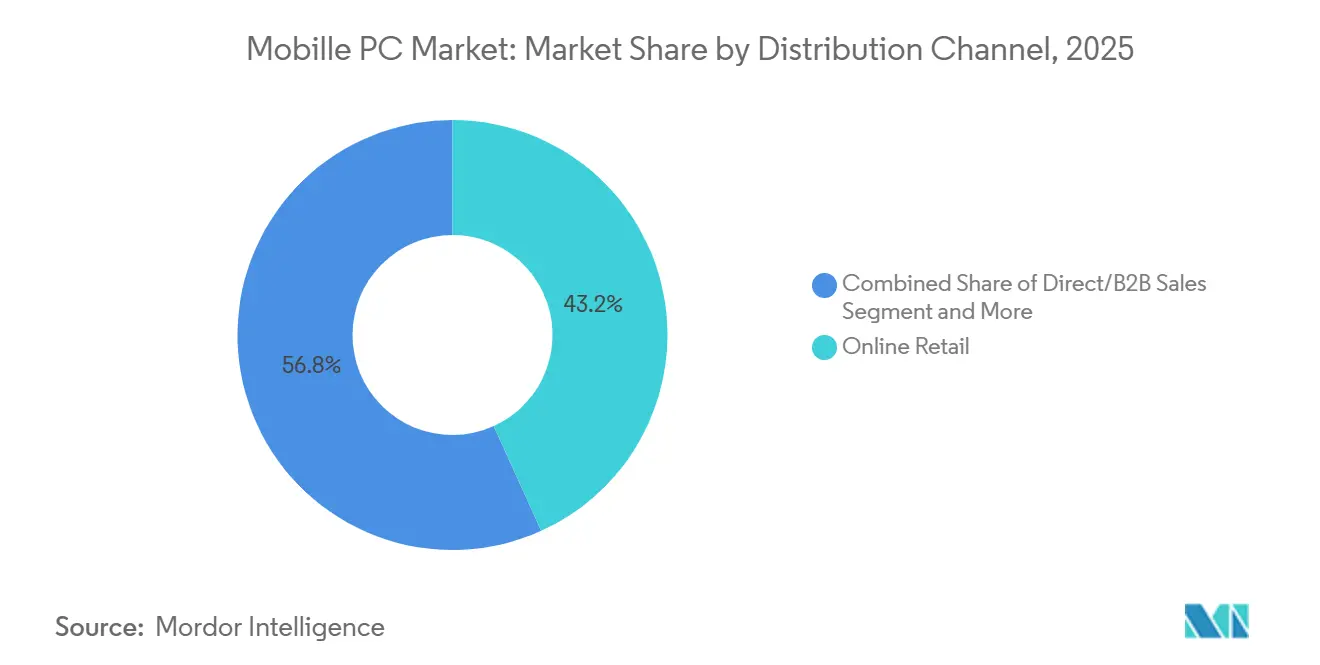

- Nach Vertriebskanal wird der Direkt- und Business-to-Business-Vertrieb voraussichtlich bis 2031 mit einem CAGR von 9,8 % wachsen und damit den Online-Einzelhandelsanteil von 43,23 % im Jahr 2025 übertreffen.

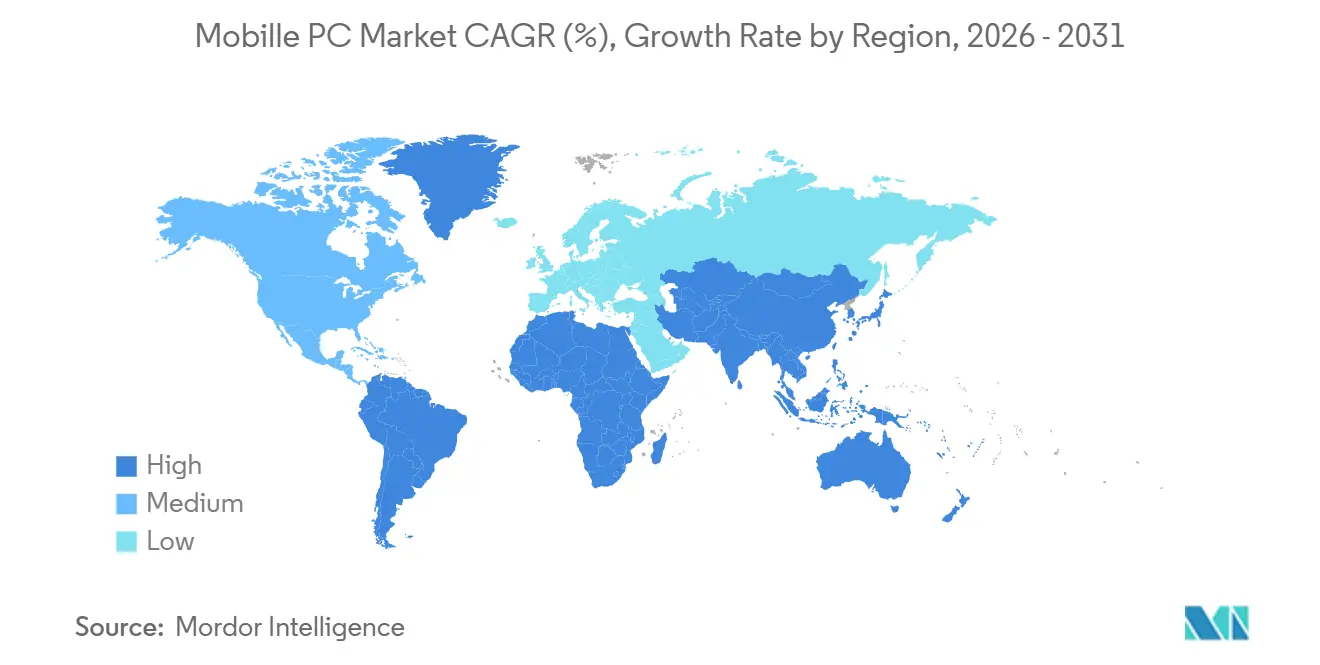

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum 36,48 % des Umsatzes im Jahr 2025; der Nahe Osten wird bis 2031 voraussichtlich mit einem CAGR von 10,46 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Mobille PC Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch das Ende des Supports für Windows 10 getriebener Erneuerungszyklus | +2.80% | Global, konzentriert auf Unternehmen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-fähige PCs werden zum De-facto-Kaufkriterium | +2.30% | Global, frühe Einführung in gewerblichen Bereichen des asiatisch-pazifischen Raums und Nordamerikas | Mittelfristig (2–4 Jahre) |

| Chromebook-Durchdringung bei kostensensitiven Bildungsausschreibungen | +1.10% | Nordamerika K-12, aufkommend in Südamerika und im Bildungsbereich des Nahen Ostens | Mittelfristig (2–4 Jahre) |

| Vorgezogene Beschaffung aufgrund von Arbeitsspeicherpreisen | +1.40% | Global, ausgeprägt in der Fertigung des asiatisch-pazifischen Raums und in nordamerikanischen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| 5G-Laptop-Einführungen erweitern stets verbundene Anwendungsfälle | +0.90% | Nordamerika und Europa im Außendienst, städtische Berufstätige im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Vorgaben für CO₂-neutrale Geräte in Unternehmensausschreibungen | +0.70% | Öffentlicher Sektor in Europa und Nordamerika, Ausweitung auf multinationale Unternehmen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch das Ende des Supports für Windows 10 getriebener Erneuerungszyklus

Microsoft beendete am 14. Oktober 2025 die Sicherheitsupdates für Windows 10 und ließ damit über 400 Millionen Unternehmens-Endpunkte ungeschützt. Erweiterte Sicherheitsupdates beginnen im ersten Jahr bei USD 61 pro Gerät und verdoppeln sich jährlich, was sie im Vergleich zur Neuanschaffung wirtschaftlich unattraktiv macht. Infolgedessen wechselten die meisten Organisationen zu vollständigen Hardware-Erneuerungszyklen. Beschaffungsrückstände Anfang 2026 verlängerten die Lieferzeiten von 4 auf 12 Wochen, was Anbieter mit etablierten Unternehmenslieferverträgen begünstigte. Darüber hinaus erfüllen ältere Geräte die TPM 2.0-Anforderungen von Windows 11 nicht, was die Austauschkosten um bis zu 30 % erhöht.[1] Michael Dell, "KI-PCs in der Adoptionsstudie für den asiatisch-pazifischen Raum," Dell Technologies, delltechnologies.com

KI-fähige PCs werden zum De-facto-Kaufkriterium

Neuronale Verarbeitungseinheiten mit mehr als 40 TOPS haben künstliche Intelligenz im Jahr 2025 von einem Premium-Merkmal zu einer Basisspezifikation gemacht, wobei Qualcomm, Intel und AMD diesen Schwellenwert alle überschritten haben. Dies ermöglicht Echtzeit-Transkription, Zusammenfassung und Hintergrundunschärfe direkt auf dem Gerät ohne Cloud-Abhängigkeit. Eine regionale Umfrage zeigt, dass 48 % der Organisationen im asiatisch-pazifischen Raum bis Ende 2025 KI-PCs eingesetzt hatten. Unternehmen erzielen Kosteneinsparungen von bis zu 80 % bei Inferenz-Workloads und vermeiden gleichzeitig grenzüberschreitende Datenhaltungs-Compliance-Kosten, da die Verarbeitung lokal bleibt und so Latenz, Sicherheit und betriebliche Effizienz in Unternehmensumgebungen verbessert werden.[2]TrendForce Team, "DRAM- und NAND-Marktausblick 2025–2027," TrendForce, trendforce.com

Chromebook-Durchdringung bei kostensensitiven Bildungsausschreibungen

K-12-Schulbezirke beschleunigten die Chromebook-Einführung in den Jahren 2025 und 2026 aufgrund des geringen IT-Aufwands und automatischer Updates, was die Gesamtbetriebskosten senkte. Allerdings stiegen die Straßenpreise von USD 299 auf USD 459, nachdem Anfang 2026 Laptop-Zölle von 54 % wieder eingeführt wurden, was die 5-Jahres-Schulbudgets in den USA um rund USD 4,2 Milliarden erhöhte. Dieser Kostendruck veranlasst Institutionen in Südamerika und dem Nahen Osten, Cloud-zentrierte Bildungsmodelle zu evaluieren und dabei den nordamerikanischen Ansatz zur zentralisierten Geräteverwaltung, Skalierbarkeit und geringerer langfristiger Betriebskomplexität zu replizieren.[3]Ana Swanson, "Zölle treiben Laptop-Preise in die Höhe," Reuters, reuters.com

Vorgezogene Beschaffung aufgrund von Arbeitsspeicherpreisen

DRAM- und NAND-Preise stiegen 2025 um 40 % bis 70 %, da Rechenzentren und KI-Beschleuniger rund 70 % des globalen Angebots absorbierten. Arbeitsspeicher macht nun etwa 35 % der Materialkosten eines Notebooks aus und komprimiert die Bruttomargen um rund 3 Prozentpunkte. Unternehmen reagierten darauf, indem sie Mehrquartalsbeschaffungsvereinbarungen abschlossen, um die Versorgungskontinuität zu sichern. Das Risiko des Überkaufs stieg jedoch, was zu einem potenziellen Lagerüberhang und einer Belastung des Betriebskapitals führen kann, wenn die Nachfrage nachlässt oder sich die Komponentenpreise in den Folgequartalen normalisieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DRAM- und NAND-Zuteilung an KI und Rechenzentren drückt das Angebot | -1.80% | Global, ausgeprägt in Fertigungszentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Zollvolatilität verzerrt vierteljährliche Lieferungen | -1.20% | Importe in Nordamerika, Ausweitung auf Südamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Software-Kompatibilitätslücken zwischen Arm und x86 verlangsamen die Einführung | -0.90% | Globale Unternehmen, konzentriert in IT-Abteilungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlängerte Geräteerneuerungszyklen in reifen Märkten | -1.40% | Unternehmen in Nordamerika und Europa, aufkommend im gewerblichen Bereich des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

DRAM- und NAND-Zuteilung an KI und Rechenzentren drückt das Angebot

Arbeitsspeicherhersteller priorisierten Hochbandbreitenprodukte für Server und ließen Client-Geräten nur rund 60 % des benötigten Angebots. Dieses Ungleichgewicht trieb die durchschnittlichen Verkaufspreise von Laptops um 15 % bis 30 % in die Höhe und traf Bildungs- und Einsteiger-Verbrauchersegmente überproportional. Unternehmen, die keine ausreichenden Zuteilungen sichern konnten, verlängern die Nutzung von Windows 10 über das Ende des Supports hinaus, was das Cybersicherheitsrisiko und das Compliance-Risiko erhöht. Es wird erwartet, dass die Engpasssituation anhält, bis zusätzliche Fertigungskapazitäten in Betrieb gehen, wobei eine spürbare Angebotsverbesserung erst Ende 2027 erwartet wird.

Zollvolatilität verzerrt vierteljährliche Lieferungen

Ein Zoll von 54 % auf in China montierte Laptops und eine Halbleiterabgabe von 25 %, die Anfang 2026 eingeführt wurden, lösten Lieferspitzen vor der Umsetzung aus, gefolgt von Lagerbestandskorrekturen, die die Jahresvergleiche verzerrten. Anbieter verlagern aktiv die Endmontage nach Vietnam, Mexiko und Indien, um die Zollbelastung zu mindern und die Lieferketten zu diversifizieren. Der Hochlauf der Produktionsqualität an neuen Standorten kann jedoch bis zu 18 Monate dauern, was ein Ausführungsrisiko schafft. Die anhaltende politische Unsicherheit verzögert auch Kapitalinvestitionsentscheidungen, da Hersteller vorsichtig bleiben, sich auf eine langfristige Kapazitätserweiterung festzulegen.[4]Monica Chen, "Arbeitsspeicherhersteller verlagern Produktion auf KI-Server," Bloomberg, bloomberg.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Detachables untergraben die Vorherrschaft von Laptops

Laptops machten 67,89 % des Umsatzes im Jahr 2025 aus und festigten damit ihre zentrale Rolle in Unternehmens-Workflows und standardisierten IT-Umgebungen. Das Mobille PC Segment für 2-in-1-Detachables wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 9,8 % wachsen, etwa 1 Prozentpunkt über dem Gesamtmarktwachstum. Tablets bleiben im Gesundheitswesen und im Außendienst bevorzugt, während Chromebooks weiterhin die Bildungsnachfrage aufgrund des geringen Verwaltungsaufwands bedienen. Von Qualcomm Snapdragon betriebene Detachables liefern nun bis zu 23 Stunden Akkulaufzeit in Designs unter 1 kg und beseitigen frühere Leistungs- und Mobilitätskompromisse.

Dieser Wandel spiegelt sich in den Produktstrategien der Anbieter wider, wobei Microsoft Surface Pro, Dell Latitude 7350 und HP EliteBook X zunehmend auf abnehmbare Formfaktoren mit abnehmbaren Tastaturen und aktiver Stiftunterstützung ausgerichtet sind. Tablets sind durch Substitutionsrisiken durch Smartphones mit großem Bildschirm gefährdet, und die Preisvorteile von Chromebooks haben sich nach den Zollerhöhungen verringert. Detachables gewinnen jedoch weiterhin an Unternehmenstauglichkeit, da Fachleute stiftfähige Workflows für Whiteboarding, Notizen und Zusammenarbeit in hybriden Arbeitsumgebungen einsetzen und so Produktivität und Gerätenutzung verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebssystem: Windows behält die Ökosystem-Bindung

Windows erfasste 73,24 % des Umsatzanteils im Jahr 2025, und sein Mobille PC Fußabdruck wird sich voraussichtlich ausweiten, da Unternehmen bis 2031 mit einem CAGR von 9,3 % auf NPU-fähige Windows 11-Systeme umsteigen. macOS behält seine Stärke bei Entwicklern und kreativen Fachleuten, während Chrome OS weiterhin kostensensitive Bildungssegmente bedient. Linux bleibt unter 5 % Marktanteil und ist weitgehend auf spezialisierte technische Umgebungen beschränkt. KI-Workloads, Sicherheitsanforderungen und die Unternehmens-Standardisierung rund um Windows-Ökosysteme treiben den Upgrade-Zyklus voran.

Die Copilot+-Zertifizierung, die 40 TOPS NPUs erfordert, verstärkt die Windows-Ökosystem-Bindung, indem sie eine frühe Hardware-Einführung fördert und Microsoft einen geschätzten Vorsprung von 18 Monaten gegenüber Wettbewerbern verschafft, bevor diese eine vergleichbare Leistung erreichen. Der Chrome OS-Schwung schwächte sich ab, da durch Zölle bedingte Kostensteigerungen die Chromebook-Erschwinglichkeit reduzierten, während macOS von den Effizienzgewinnen des Apple M-Series-Siliziums profitiert, aber durch Einschränkungen bei der Verwaltung im Unternehmensmaßstab und Kompatibilitätsüberlegungen begrenzt bleibt.

Nach Formfaktor: Clamshells verankern den Umsatz, Detachables führen das Wachstum an

Clamshell-Notebooks erzielten 56,23 % des Formfaktor-Umsatzes im Jahr 2025, unterstützt durch etablierte Ergonomie, Tastaturkomfort und thermischen Spielraum, der für anhaltende Unternehmens-Workloads wie Entwicklung, Analyse und Multitasking erforderlich ist. Ihr standardisiertes Design passt gut zu den IT-Beschaffungs- und Lebenszyklusmanagementpraktiken von Unternehmen. Abnehmbare Tablets werden jedoch bis 2031 voraussichtlich mit einem CAGR von 9,8 % wachsen, dem schnellsten unter den Formfaktoren, angetrieben durch die steigende Nachfrage nach Portabilität, Touch-Oberflächen und stiftfähiger Zusammenarbeit. Hybride Arbeitsumgebungen beschleunigen die Einführung, da Nutzer Flexibilität priorisieren, ohne die grundlegende Produktivitätsleistung zu beeinträchtigen.

Gaming-Laptops und robuste Geräte bleiben spezialisierte Segmente mit klar definierten Wertversprechen. Gaming-Systeme priorisieren Hochleistungsrechnen mit diskreten GPUs, fortschrittlicher Kühlung und Displays mit hoher Bildwiederholrate, wobei typischerweise Portabilität und Akkueffizienz geopfert werden. Robuste Geräte entsprechen den MIL STD 810H-Standards und erfüllen Haltbarkeitsanforderungen in Sektoren wie Verteidigung, Versorgungsunternehmen und Außendienst. Unterdessen stehen Clamshell-Margen unter Druck aufgrund steigender Arbeitsspeicherkosten und Komponenteninflation. Anbieter reagieren darauf, indem sie ihre Portfolios in Richtung Premium-Ultraportables und abnehmbare Formate verlagern, wo Differenzierung, Preissetzungsmacht und funktionsgetriebene Wertversprechen besser verteidigbar bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: KMU beschleunigen, Verbraucher stagnieren

Verbraucher repräsentierten 47,59 % der Nachfrage im Jahr 2025, was ein starkes Basisvolumen widerspiegelt, das durch persönliche Produktivität, Unterhaltung und Remote-Arbeitsbedürfnisse angetrieben wird. Kleine und mittlere Unternehmen werden jedoch bis 2031 voraussichtlich mit einem CAGR von 9,26 % wachsen, da sie zunehmend Gerät-als-Service-Modelle einsetzen, die Investitionsausgaben in vorhersehbare Betriebskosten umwandeln. Großunternehmen verlassen sich weiterhin auf mehrjährige Beschaffungsverträge, während Bildungseinrichtungen Chromebook-Flotten aus Kostengründen bevorzugen. Staatliche Käufer priorisieren Nachhaltigkeit und betten CO₂-neutrale und energieeffiziente Kriterien in groß angelegte Beschaffungsrahmen und Anbieterauswahlprozesse ein.

KI-fähige Notebooks gewinnen bei KMU an Bedeutung, da geräteseitige Inferenz die Abhängigkeit von Cloud-Infrastruktur reduziert, Compliance-Kosten vermeidet und Einsparungen von bis zu USD 13.000 über 3 Jahre liefert. Das Wachstum im Verbrauchersegment bleibt durch längere Austauschzyklen und Substitution durch High-End-Smartphones begrenzt. Die Bildungsnachfrage zeigt Variabilität aufgrund von Finanzierungszyklen und zollbedingten Preisschwankungen, was Beschaffungsunsicherheit schafft. Anbieter müssen Preisstrategien, Finanzierungsmodelle und Funktionsdifferenzierung ausbalancieren, um Wachstum in Segmenten mit unterschiedlichem Kaufverhalten und Budgetsensitivitäten zu erfassen.

Nach Vertriebskanal: Direktvertrieb sichert Margen

Der Online-Einzelhandel machte 43,23 % des Umsatzes im Jahr 2025 aus, angetrieben durch Preistransparenz, breites Sortiment und Bequemlichkeit. Direkt- und B2B-Kanäle werden jedoch bis 2031 voraussichtlich mit einem CAGR von 9,8 % wachsen, da Anbieter Zwischenhändler umgehen, um Margen zu schützen und Gerät-als-Service-Angebote zu bündeln. Der Offline-Einzelhandel bleibt für Kunden relevant, die eine praktische Bewertung benötigen, insbesondere bei höherwertigen Käufen. Mehrwert-Wiederverkäufer spielen weiterhin eine Rolle bei Unternehmensbereitstellungen und bieten Integrations-, Konfigurations- und Lebenszyklusmanagementdienste für komplexe, groß angelegte Rollouts an.

Der Anteil der Direktkanäle steigt, da Unternehmensbeschaffungsportale IT-Teams ermöglichen, Konfigurationen, Preise und Servicepakete ohne Zwischenhändler-Aufschläge anzupassen. Während Online-Kanäle unter Margendruck durch kostenlosen Versand, Retouren und Preiswettbewerb leiden, bieten direkte Leasing- und Abonnementmodelle vorhersehbare, wiederkehrende Einnahmequellen. Diese mehrjährigen Verträge verbessern auch die Kundenbindung und die Lebenszyklusübersicht. Anbieter verlagern sich strategisch auf direkte Engagement-Modelle, um die Kontrolle über Preisgestaltung, Kundenbeziehungen und langfristige Umsatzstabilität zu verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum generierte 36,48 % des Umsatzes im Jahr 2025, unterstützt durch starke Volumenbeiträge aus China mit 42,1 Millionen Einheiten und Indien mit 15,9 Millionen Einheiten, wobei Indien trotz anhaltender Arbeitsspeicher-Versorgungsengpässe um 10,2 % im Jahresvergleich wuchs. Die Region lieferte 2025 106,6 Millionen Einheiten, wird jedoch voraussichtlich 2026 auf 92,0 Millionen sinken, aufgrund von Zeiteffekten durch Zölle, die frühere Nachfragezyklen verzerrten. Normalisierung der Beschaffung, Preisvolatilität und verzögerte Unternehmens-Erneuerungszyklen werden voraussichtlich die kurzfristige Lieferleistung in wichtigen regionalen Märkten belasten.

Der Nahe Osten hat die schnellste Wachstumsdynamik mit einem prognostizierten CAGR von 10,46 % bis 2031, angetrieben durch staatliche KI-Initiativen und groß angelegte digitale Infrastrukturinvestitionen. Staatlich geförderte Megaprojekte priorisieren lokal montierte Geräte, die geräteseitige Inferenz unterstützen können, um Anforderungen an die Datensouveränität zu erfüllen. Lenovos Expansion in Riad stärkt seine Position für Aufträge im öffentlichen Sektor. Beschaffungskriterien in Golfmärkten betonen zunehmend arabischsprachige Verarbeitung natürlicher Sprache und CO₂-neutrale Zertifizierungen, was sowohl Lokalisierungsbedürfnisse als auch Nachhaltigkeitsmandate widerspiegelt, die Anbieterauswahlstrategien prägen.

Nordamerika und Europa verzeichnen langsameres Wachstum, da Unternehmen die Gerätelebenszyklen mithilfe telemetriegesteuerter Asset-Management-Tools über die traditionellen 3-Jahres-Austauschzyklen hinaus verlängern. Zollunsicherheit treibt weiterhin die Beschaffungskosten in die Höhe, während regulatorische Rahmenbedingungen wie die UK Procurement Policy Note 006 modulare Gerätedesigns mit transparenter Lebenszyklusemissionsberichterstattung bevorzugen. Südamerika und Afrika bleiben in absoluten Volumina kleiner, zeigen jedoch Wachstumspotenzial durch Bildungsdigitalisierungsprogramme, die kostengünstige Chromebooks und Windows-Einstiegsgeräte priorisieren, um den digitalen Zugang zu erweitern und Initiativen zur Personalentwicklung zu unterstützen.

Wettbewerbslandschaft

Die fünf größten Anbieter, Lenovo, HP, Dell, Apple und ASUS, machen zusammen rund 65 % bis 70 % des globalen Umsatzes aus, was auf eine moderate Marktkonzentration mit Skalenvorteilen bei Beschaffung, Vertrieb und Unternehmensbeziehungen hinweist. Anhaltende Arbeitsspeicherengpässe zwingen OEMs dazu, DRAM und NAND mit Aufschlägen von 40 % bis 70 % gegenüber dem Niveau von 2024 vorzubezahlen, was die Margen komprimiert und die Eintrittsbarrieren für kleinere Wettbewerber erhöht. Größere Anbieter sind besser positioniert, um Kostenvolatilität zu absorbieren, während kleinere Akteure unter Betriebskapitalbelastung, reduzierter Preisflexibilität und erhöhter Anfälligkeit für Lieferkettenunterbrechungen leiden.

Strategische Reaktionen konzentrieren sich auf die Erweiterung von Gerät-als-Service-Portfolios, die Verlagerung der Endmontage an zollneutrale Standorte und die Sicherung von Silizium der 40 TOPS-Klasse zur Erfüllung der Copilot+-Bereitschaftsanforderungen. Framework Computer zielt auf eine modulare Nische ab, die auf Nachhaltigkeitsmandate ausgerichtet ist, während Arm-basierte Windows-Geräte eine Akkulaufzeit von über 20 Stunden bieten, aber weiterhin mit Kompatibilitätsproblemen bei älterer Unternehmenssoftware und Treibern konfrontiert sind. Diese Einschränkungen begrenzen die kurzfristige Einführung im Unternehmensmaßstab trotz klarer Effizienzgewinne und schaffen eine Übergangsphase bei der Architekturstandardisierung im gesamten Mobille PC Ökosystem.

HP und Dell betten CO₂-Bilanzierung in ihre Serviceangebote ein, um sich an den ESG-Anforderungen von Unternehmen auszurichten, während Lenovo die lokalisierte Montage in Golfmärkten ausbaut, um die Nachfrage des öffentlichen Sektors zu erfassen. Apple behält einen Leistungs-pro-Watt-Vorteil mit seinem M-Series-Silizium, insbesondere bei kreativen und professionellen Workloads. Regionale Herausforderer wie Xiaomi und Huawei nutzen vertikal integrierte Lieferketten, um kostenwettbewerbsfähige Alternativen anzubieten. Gaming-fokussierte Anbieter wie MSI und Razer passen sich an, indem sie KI-Frame-Generierung über NPUs integrieren und so die Abhängigkeit von leistungsintensiven diskreten GPUs reduzieren.

Mobille PC Branchenführer

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Microsoft veröffentlichte Windows 11 24H2 und aktivierte Copilot+ APIs, die 40 TOPS NPUs erfordern.

- Januar 2026: Dell brachte das Latitude 7350 2-in-1 mit Intel Core Ultra-Chips und 45 TOPS NPUs für hybride Arbeitnehmer auf den Markt.

- Februar 2026: HP erweiterte die CO₂-neutralen Computing-Dienste, um Lebenszyklusausgleiche mit Gerät-als-Service-Abonnements zu bündeln.

- März 2026: Qualcomm begann mit der Auslieferung des Snapdragon X2 Elite mit 80 TOPS NPU und 25 Stunden Akkulaufzeit in lüfterlosen Designs.

Globaler Mobille PC Markt Berichtsumfang

Der Mobille PC Markt umfasst tragbare persönliche Computergeräte, die für den kabellosen Einsatz unterwegs konzipiert sind, mit integrierten wiederaufladbaren Akkus betrieben werden und in der Lage sind, vollwertige Desktop-Betriebssysteme auszuführen, einschließlich Windows, macOS, ChromeOS und Linux. Der Markt wird nach Umsatz (USD) gemessen und umfasst Geräte, die über alle Vertriebskanäle verkauft werden, einschließlich Offline-Einzelhandel, E-Commerce, direkte Unternehmensbeschaffung und staatliche Ausschreibungen.

Der Mobille PC Marktbericht ist segmentiert nach Produkttyp (Laptops, Tablets, 2-in-1-Detachables und Chromebooks), Betriebssystem (Windows, macOS, Chrome OS, Linux und weitere), Formfaktor (Clamshell-Notebook, Convertible 2-in-1, abnehmbares Tablet, robuster/industrieller Laptop und Gaming-Laptop), Endnutzer (Verbraucher, kleine und mittlere Unternehmen, Großunternehmen, Bildung sowie Regierung und öffentlicher Sektor), Vertriebskanal (Online-Einzelhandel, Offline-Einzelhandel, Direkt-/B2B-Vertrieb und Mehrwert-Wiederverkäufer) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Laptops |

| Tablets |

| 2-in-1-Detachables |

| Chromebooks |

| Windows |

| macOS |

| Chrome OS |

| Linux und weitere |

| Clamshell-Notebook |

| Convertible 2-in-1 |

| Abnehmbares Tablet |

| Robuster/industrieller Laptop |

| Gaming-Laptop |

| Verbraucher |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Bildung |

| Regierung und öffentlicher Sektor |

| Online-Einzelhandel |

| Offline-Einzelhandel |

| Direkt-/B2B-Vertrieb |

| Mehrwert-Wiederverkäufer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Laptops | |

| Tablets | ||

| 2-in-1-Detachables | ||

| Chromebooks | ||

| Nach Betriebssystem | Windows | |

| macOS | ||

| Chrome OS | ||

| Linux und weitere | ||

| Nach Formfaktor | Clamshell-Notebook | |

| Convertible 2-in-1 | ||

| Abnehmbares Tablet | ||

| Robuster/industrieller Laptop | ||

| Gaming-Laptop | ||

| Nach Endnutzer | Verbraucher | |

| Kleine und mittlere Unternehmen | ||

| Großunternehmen | ||

| Bildung | ||

| Regierung und öffentlicher Sektor | ||

| Nach Vertriebskanal | Online-Einzelhandel | |

| Offline-Einzelhandel | ||

| Direkt-/B2B-Vertrieb | ||

| Mehrwert-Wiederverkäufer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Mobille PC Markt bis 2031 sein?

Die Marktgröße des Mobille PC Marktes wird laut Mordor Intelligence voraussichtlich bis 2031 USD 248,9 Milliarden erreichen und von 2026 bis 2031 mit einem CAGR von 8,94 % wachsen.

Welches Betriebssystem hat den höchsten Umsatzanteil?

Windows erfasste 73,24 % des globalen Umsatzes im Jahr 2025 und wird voraussichtlich seinen Vorsprung bis 2031 ausbauen, da Unternehmen auf Windows 11-Geräte mit 40 TOPS NPUs migrieren.

Welches Segment wächst innerhalb der Formfaktoren am schnellsten?

Abnehmbare Tablets werden bis 2031 voraussichtlich mit einem CAGR von 9,8 % wachsen, dem schnellsten unter den Formfaktoren, da hybrides Arbeiten stiftfähige Zusammenarbeit populär macht.

Warum rüsten KMU PCs schneller auf als Verbraucher?

Kleine und mittlere Unternehmen setzen Gerät-als-Service und KI-fähige Notebooks ein, um Investitionsausgaben in vorhersehbare Leasingverträge umzuwandeln und Cloud-Inferenzkosten zu senken, was einen CAGR von 9,26 % bis 2031 antreibt.

Welche Region wird das schnellste Wachstum verzeichnen?

Der Nahe Osten führt mit einem prognostizierten CAGR von 10,46 % bis 2031, angetrieben durch staatliche KI-Mandate, die lokal montierte, vor-Ort-Inferenzlösungen erfordern.

Wie wirken sich Arbeitsspeicherengpässe auf die Preise von Mobille PCs aus?

Die DRAM- und NAND-Zuteilung an Rechenzentrum-Hardware erhöhte die Arbeitsspeicherkosten für Client-Geräte im Jahr 2025 um 40 % bis 70 %, was die durchschnittlichen Verkaufspreise von Laptops um bis zu 30 % in die Höhe trieb und Unternehmen zwang, langfristige Lieferverträge abzuschließen.

Seite zuletzt aktualisiert am: