PC-Zubehör-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

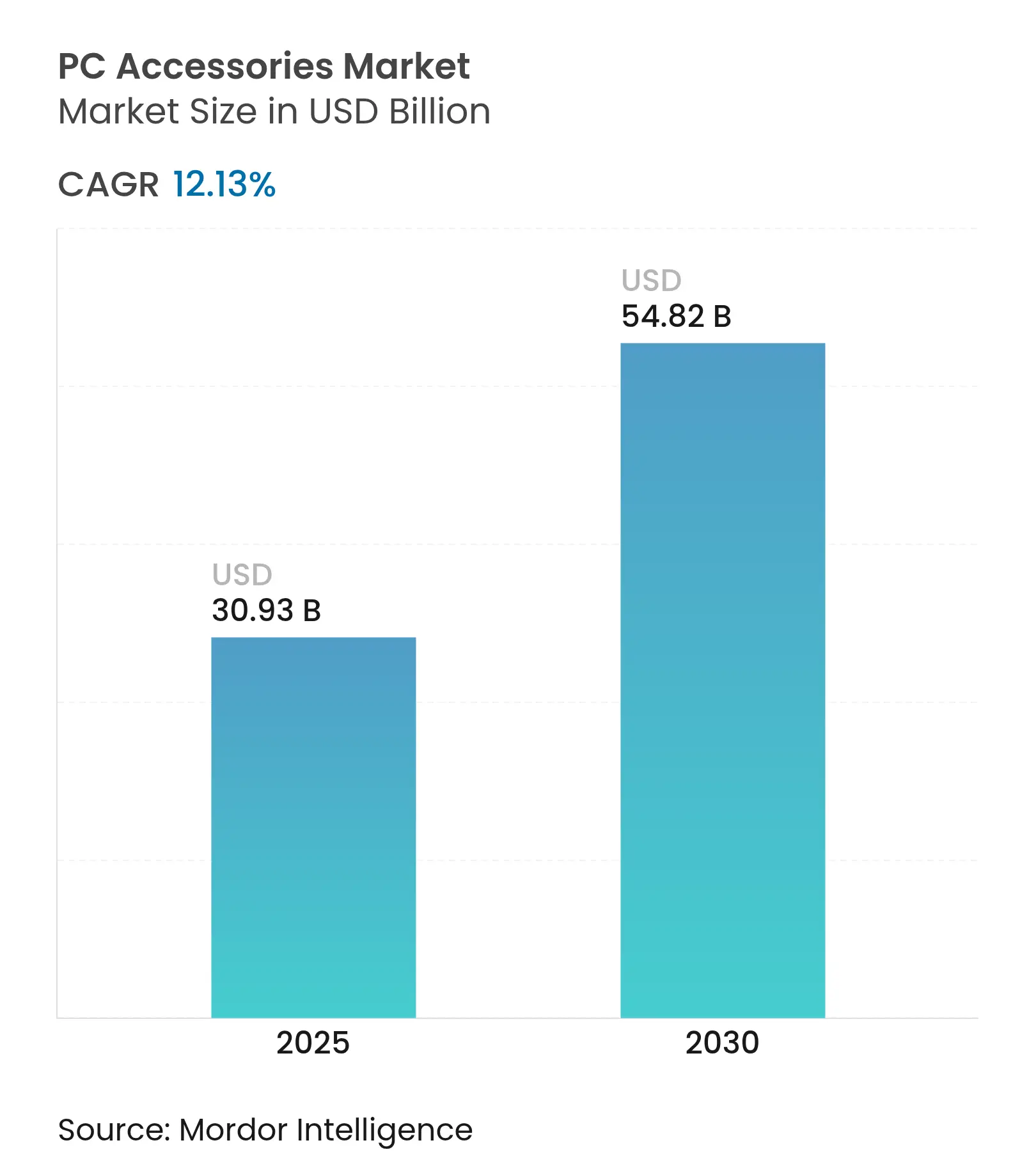

| Marktgröße (2025) | 30.93 Milliarden US-Dollar |

| Marktgröße (2030) | 54.82 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.13% CAGR |

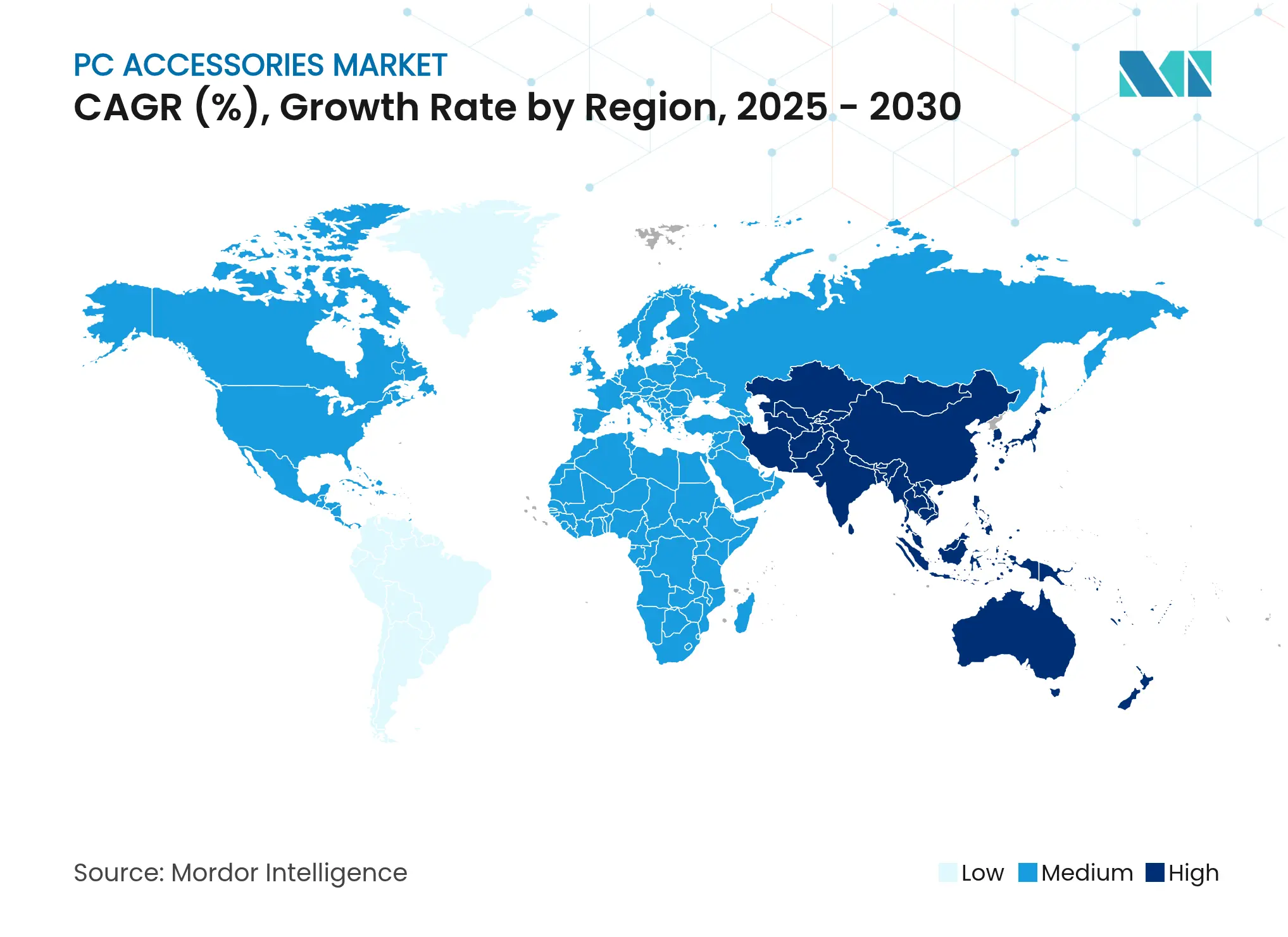

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

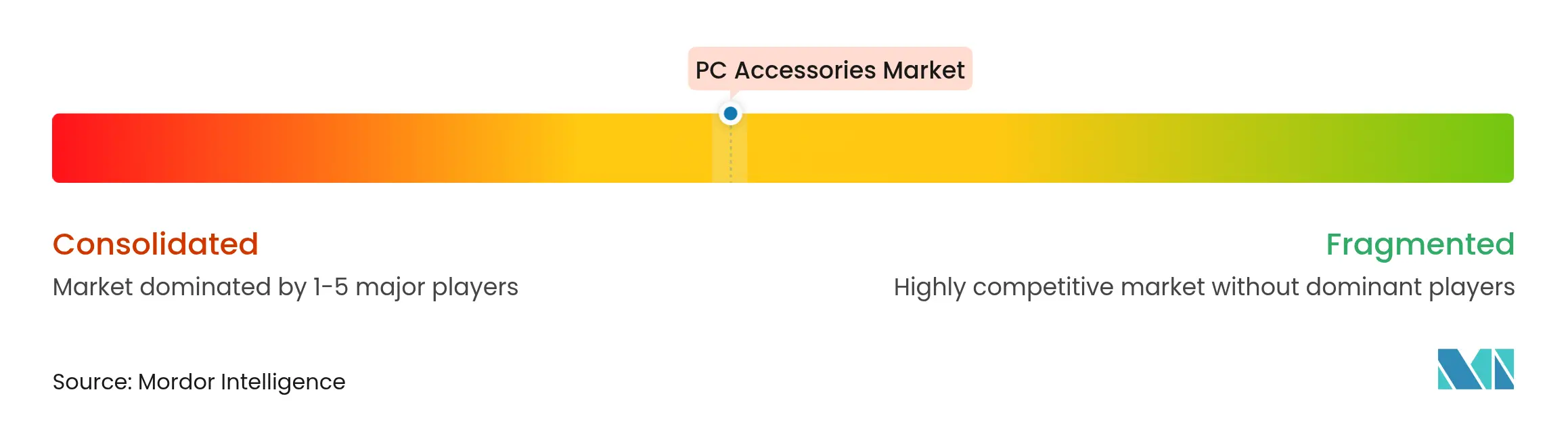

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

PC-Zubehör-Marktanalyse von Mordor Intelligence

Die Größe des PC-Zubehör-Marktes belief sich im Jahr 2025 auf 30,93 Milliarden USD und wird bis 2030 voraussichtlich 54,82 Milliarden USD erreichen, was einer CAGR von 12,13 % über den Prognosezeitraum entspricht. Der Aufwärtstrend wird durch die Reifung globaler Gaming-Ökosysteme, anhaltende Investitionen in die digitale Transformation von Unternehmen sowie rasche Fortschritte bei drahtlosen Konnektivitätsstandards getragen. Innovationen im Bereich Bluetooth Low Energy verkürzen die Upgrade-Zyklen, während Ergonomie-Anforderungen im Homeoffice und Nachhaltigkeitsvorgaben die Wachstumspfade in reifen und aufstrebenden Volkswirtschaften diversifizieren. Die Wettbewerbsintensität steigt, da etablierte Anbieter ihre Margen gegenüber Direktverbrauchermarken verteidigen und strategische Übernahmen die Technologiekonvergenz beschleunigen, die Premium-Angebote differenziert. Gleichzeitig erhöhen Lieferkettenvolatilität, Komponentenkostensteigerungen und strengere Cybersicherheitsvorschriften die betriebliche Komplexität, was Anbieter dazu veranlasst, vertikale Integration, Multi-Sourcing und KI-gestützte Produkt-Roadmaps zu verfolgen, um die Rentabilität zu schützen.

Wichtigste Erkenntnisse des Berichts

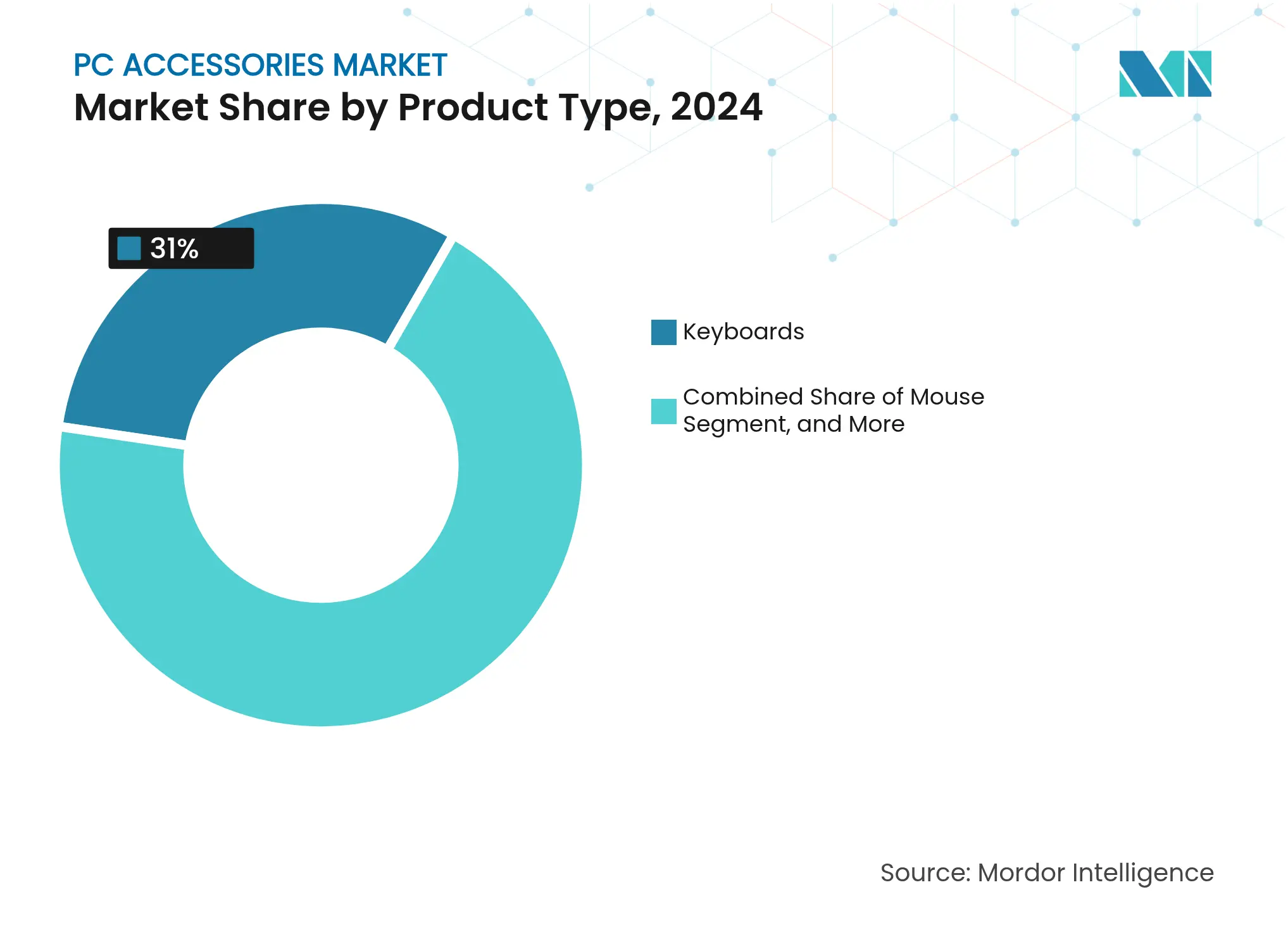

- Nach Produkttyp entfielen im Jahr 2024 31,0 % des PC-Zubehör-Marktanteils auf Tastaturen, und Gaming-Stühle sind bis 2030 für ein CAGR-Wachstum von 6,2 % positioniert.

- Nach Konnektivität repräsentierten kabellose (RF/Bluetooth) Lösungen im Jahr 2024 52,0 % des Tastatur-Segments, während Gaming-Stühle bis 2030 voraussichtlich mit einer CAGR von 4,8 % wachsen werden.

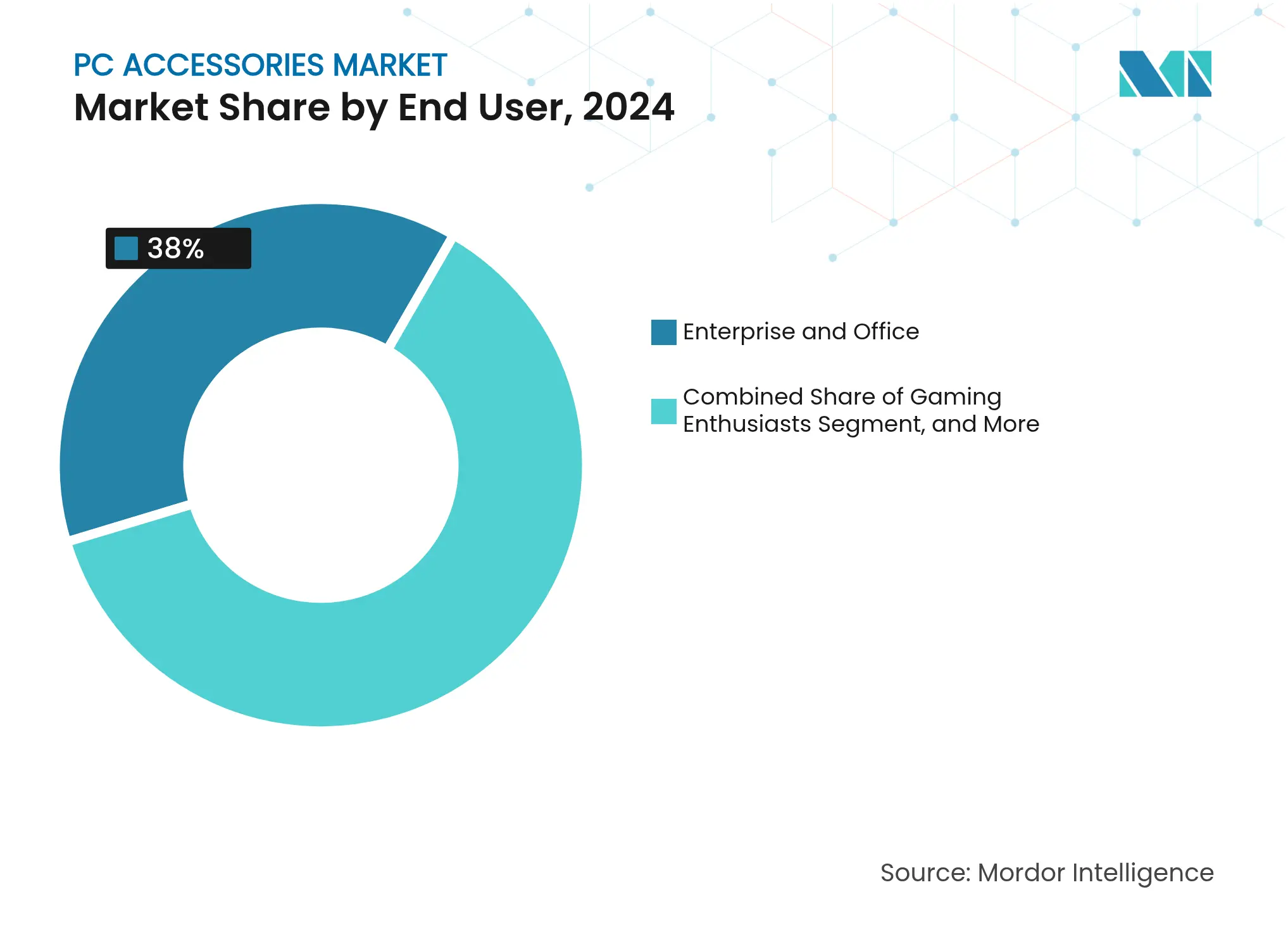

- Nach Endnutzer entfielen im Jahr 2024 38,0 % der Tastaturnachfrage auf Unternehmens- und Büroinstallationen, und Gaming-Enthusiasten werden bis 2030 voraussichtlich mit einer CAGR von 6,9 % wachsen.

- Nach Vertriebskanal trieb der Online-Einzelhandel im Jahr 2024 61,0 % der Tastaturverkäufe an, während Gaming-Stühle über diesen Kanal bis 2030 voraussichtlich mit einer CAGR von 5,7 % wachsen werden.

- Nach Geografie trug der asiatisch-pazifische Raum im Jahr 2024 48,0 % zur Größe des Tastaturmarktes bei, und das Gaming-Stuhl-Segment in dieser Region wird bis 2030 voraussichtlich mit einer CAGR von 5,4 % wachsen.

Globale PC-Zubehör-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum in E-Sports- und kompetitiven Gaming-Ökosystemen | +2,8 | Global – am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von kabellosen und Bluetooth-Verbindungen | +3,2 | Global – angeführt von Unternehmen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Remote- und Hybridarbeit mit Nachfrage nach ergonomischen Peripheriegeräten | +2,1 | Nordamerika und Europa als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kontinuierlicher Rückgang der Komponentenkosten ermöglicht Erschwinglichkeit | +1,4 | Global – am größten in preissensiblen Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Personalisierung verbessert das Nutzererlebnis | +1,8 | Frühe Verbreitung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Unternehmensnachhaltigkeitsvorgaben begünstigen Peripheriegeräte aus recycelten Materialien | +0,9 | Europa und Nordamerika regulierungsgetrieben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum in E-Sports- und kompetitiven Gaming-Ökosystemen

Die Standardisierung von Turnieren und professionelle Empfehlungen transformieren die Nachfrage nach Peripheriegeräten, indem sie „turniertaugliche” Ausrüstung für Mainstream-Verbraucher zu einem Statussymbol machen. Saudi-Arabiens Gaming-Umsatz stieg im Jahr 2023 auf 1,13 Milliarden USD und steuert bis 2026 auf 1,36 Milliarden USD zu, was die Kaufkraft demonstriert, die groß angelegte E-Sports-Investitionen freisetzen. [1]Albatul Alharthi, „Saudi Arabia Gaming Industry Report 2025”, tascoutsourcing.sa Der Esports World Cup zog 500 Millionen Zuschauer an und steigerte die Markensichtbarkeit für Headsets, Mäuse und Gaming-Stühle. China exportierte im Jahr 2023 5 Millionen Gaming-Stühle, ein Anstieg von 20 % gegenüber dem Vorjahr, wobei 40 % nach Nordamerika verschifft wurden – ein Indikator für den Peripherie-Übertragungseffekt über die Kernhardware hinaus. Profiteams erproben KI-gestützte Geräte, die Empfindlichkeit und Makros automatisch anpassen, was die Verbreitung von Premium-Innovationen in den Einzelhandelskanälen beschleunigt. Insgesamt verstärken diese Kräfte eine sich selbst verstärkende Schleife, in der Inhalte, Wettbewerb und Peripheriegeräte gemeinsam weiterentwickelt werden und den PC-Zubehör-Markt vergrößern.

Zunehmende Verbreitung von kabellosen und Bluetooth-Verbindungen

Die Lieferungen Bluetooth-fähiger Geräte werden bis 2028 voraussichtlich 7,5 Milliarden Einheiten jährlich erreichen, wobei PC-Peripheriegeräte einen beträchtlichen Anteil ausmachen. IT-Teams in Unternehmen, die früher Latenz und Sicherheitslücken scheuten, schreiben nun die Konformität mit Sicherheitsmodus 1, Stufe 4 vor, was Upgrades von kabelgebundenen auf verschlüsselte kabellose Mäuse, Tastaturen und Headsets vorantreibt. [2]Logitech, „Workspace Setups for Hybrid Work”, logitech.com Premium-Gaming-Tastaturen mit 4.000-Hz-Kabellos-Polling haben die Leistungslücke zu kabelgebundenen Optionen geschlossen und die Akzeptanz bei Enthusiasten gefördert. Da Peripheriegeräte schneller erneuert werden als PCs, erweitert jeder Sicherheits- oder Technologiesprung die installierte Basis unabhängig von Desktop- oder Notebook-Ersatzzyklen. Derselbe Trend erweitert den adressierbaren Pool des PC-Zubehör-Marktes über traditionelle OEM-Kanäle hinaus und positioniert kabellose Upgrades als rentenähnlichen Umsatzstrom.

Verbreitung von Remote- und Hybridarbeit mit Nachfrage nach ergonomischen Peripheriegeräten

Dauerhafte Hybridrichtlinien zwingen Unternehmen, die Arbeitsplatzergonomie im Homeoffice und in Satellitenbüros neu zu bewerten. Logitech-Umfragen zeigen, dass Unternehmen Peripheriebudgets anhand individualisierter Kennzahlen wie Handgröße und Anwendungsmix zuweisen, um das Wohlbefinden der Mitarbeiter zu maximieren, und Microsofts Entscheidung, seine Zubehörlinie über Incase neu zu lancieren, unterstreicht den Unternehmenshunger nach Marken-Ökosystemen, die das Gerätemanagement vereinfachen. Versicherungsprämien, die mit Verletzungen durch wiederholte Belastung verknüpft sind, veranlassen Beschaffungsteams, zertifizierte ergonomische Designs zu wählen, was die Nachfrage nach Split-Layout-Tastaturen, vertikalen Mäusen und Lendenstützstühlen ankurbelt. Mehrgerätekonnektivität erhöht die Attach-Raten weiter, da Mitarbeiter zwischen Laptops, Tablets und gemeinsam genutzten Hot-Desks wechseln. Diese Kräfte verankern eine vorhersehbare Unternehmensnachfrage im PC-Zubehör-Markt, selbst wenn makroökonomische Hardware-Zyklen nachlassen.

KI-gestützte Personalisierung verbessert das Nutzererlebnis

Peripheriegeräte entwickeln sich von statischen Eingabewerkzeugen zu adaptiven Assistenten. Logitechs Signature AI M750-Maus für 49,99 USD integriert eine ChatGPT-Verknüpfung, mit der Benutzer E-Mails zusammenfassen oder Absätze umschreiben können, ohne Anwendungen zu wechseln. Akkos DeepSeek-fähige Tastaturen übersetzen die Aktivierung einer einzelnen Taste in Codegenerierung, Berichtserstellung und Datenanalyse. Frühe Feldtests zeigen, dass der Sprache-zu-Text-Durchsatz 400 Wörter pro Minute bei 98 % Genauigkeit erreicht, was adressierbare Arbeitsabläufe weit über das Gaming hinaus erweitert. KI lernt auch Bewegungsmuster, um Cursortrajektorien vorherzusagen und Mikroverzögerungen zu reduzieren, die im professionellen E-Sports eine Rolle spielen. Indem der Wert von Commodity-Hardware auf Software-Intelligenz verlagert wird, sichern sich Anbieter höhere Margen und wiederkehrende Umsätze, was das langfristige Wachstumsprofil des PC-Zubehör-Marktes stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensibilität und intensiver Niedrigkostwettbewerb | -1,8 | Global – am ausgeprägtesten in Schwellenmärkten und KMU-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der Halbleiter- und Sensor-Lieferkette | -2,3 | Weltweit – Produktionsrisiken konzentriert im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Cybersicherheits- und Nachhaltigkeitskonformität | -1,2 | Führend in Europa und Nordamerika, Ausbreitung auf alle wichtigen Regionen | Mittelfristig (2–4 Jahre) |

| Verbreitung von gefälschten und Graumarkt-Peripheriegeräten | -0,9 | Global – akut in Online-Marktplätzen in Entwicklungsländern | |

| Quelle: Mordor Intelligence | |||

Preissensibilität und intensiver Niedrigkostwettbewerb

Komponentenpreisanstiege treffen auf die Vorliebe der Verbraucher für günstige Peripheriegeräte, insbesondere bei Mäusen und Tastaturen im Massenmarkt. Chinesische ODMs nutzen ihre Skalierung, um vollständige RGB-mechanische Tastaturen zum Einzelhandelspreis von 25 USD anzubieten, was Markenmodelle um 30 % bis 40 % unterbietet. Die Währungsabwertung in Indien erhöht die Einfuhrkosten und belastet kleine Unternehmen, die einen Anstieg der PC-Lieferungen um 3,8 % im Jahr 2024 befeuert haben. Einzelhändler führen Eigenmarkenalternativen ein, die das Markenkapital verwässern, das etablierte Anbieter durch Premium-Positionierung monetarisieren. Um den Marktanteil zu halten, führen führende Unternehmen abgestufte Produktlinien und Loyalitätssoftware ein, die Geräte mit Cloud-Profilen verknüpft, obwohl die Margenspanne gegenüber Weißmarken-Importen bestehen bleibt. Dieses Tauziehen begrenzt die kurzfristige Expansion des durchschnittlichen Verkaufspreises im PC-Zubehör-Markt.

Volatilität in der Halbleiter- und Sensor-Lieferkette

Die von China im Jahr 2024 eingeführten Gallium- und Germanium-Exportbeschränkungen verknappten das Angebot an Hochfrequenzchips, die für kabellose Peripheriegeräte unerlässlich sind. Die Lieferzeiten für MLCCs verlängerten sich auf bis zu 50 Wochen, was Anbieter dazu zwang, nicht stornierbare Bestellungen aufzugeben, die Kapital binden. Das Erdbeben in Taiwan im April 2024 trieb die DDR5-Spotpreise um 17 % in die Höhe und offenbarte eine starke geografische Abhängigkeit. Die US-amerikanische Semiconductor Industry Association prognostiziert bis 2030 eine Talentlücke von 67.000 Personen, was westliche Fabrikausbauvorhaben möglicherweise verlangsamt. Zusammen erhöhen diese Schocks den Bedarf an Pufferbeständen und veranlassen zu Leiterplattenredesigns, was Kosten- und Terminrisiken einbringt, die neue Produkteinführungen verzögern können. Für den PC-Zubehör-Markt können anhaltende Engpässe das Aufwärtspotenzial in Premium-Segmenten begrenzen, die auf modernste Sensoren angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gaming-Stühle treiben die Expansion der Premium-Kategorie voran

Gaming-Stühle trugen im Jahr 2023 1 Milliarde USD zu Chinas Exporterlösen bei und wachsen mit einer CAGR von 12,54 %, was traditionelle Eingabegeräte übertrifft. Tastaturverkäufe repräsentieren nach wie vor 31 % des Wertes von 2024 und verankern die PC-Zubehör-Marktgröße für Massenkategorien. ThunderX3s FLEX Pro-Stuhl verbindet bürotaugliche Ergonomie mit Gamer-Styling und signalisiert eine Konvergenz, die die Attraktivität verbreitert. Mäuse, Headsets und Monitorarme profitieren vom Multitasking im Homeoffice, während Webcams nach den Pandemie-Hochs abkühlen, aber strukturelle Notwendigkeiten für Videokonferenzen bleiben. Smart-Stuhl-Integrationen – Bluetooth-Lautsprecher, Vibrationsmotoren und Herzfrequenzsensoren – erschließen neue Monetarisierungsvektoren und stärken Premium-Durchschnittsverkaufspreischancen. Der PC-Zubehör-Markt gewinnt sowohl an Tiefe als auch an Vielfalt, da Möbelperipheriegeräte in der Wertschöpfungskette aufsteigen.

Der Aufstieg modularer Erweiterungen, wie HPs 3D-druckbare Pulsefire Saga-Maus-Seitenplatten, zeigt, wie Individualisierung reife Kategorien belebt. [3]Dominic Bayley, „HyperX 3D-Printable Mice”, pcworld.com Marken setzen limitierte Keycap-Sets und Handballenauflagen mit Magnetbefestigung ein, um Produktlebenszyklen ohne vollständige Neugestaltungen aufzufrischen. Diese Zubehör-für-Zubehör-Schleife hält Enthusiasten engagiert und treibt die Attach-Raten in die Höhe. Folglich dienen Gaming-Stühle und maßgeschneiderte Peripheriegeräte als Wachstumsmultiplikatoren, die dazu beitragen, zyklische Schwankungen bei Commodity-Tastaturen und Mäusen abzufedern.

Nach Konnektivität: Kabellose Dominanz beschleunigt die Unternehmenseinführung

Kabellose Geräte hielten im Jahr 2024 52 % des Umsatzes und verzeichneten mit einer CAGR von 12,87 % das höchste Wachstumstempo, was einen entscheidenden Schwenk hin zu kabellosen Arbeitsplätzen unterstreicht. Hybride Konnektivitätsmodelle – Tri-Mode-Empfänger plus Bluetooth-Multipoint – ermöglichen es Benutzern, zwischen Laptop, Tablet und Smartphone zu wechseln, ohne erneut zu koppeln. Auf der Sicherheitsseite verpflichtet der bevorstehende EN-18031-Standard in Europa Anbieter, Verschlüsselung und selbstheilende Firmware zu stärken, was Konformität zu einem Verkaufsargument macht. Obwohl Elite-Gamer nach wie vor kabelgebundene Verbindungen für eine Latenz unter 1 ms bevorzugen, hat das neue 4.000-Hz-Kabellos-Polling die Lücke so weit geschlossen, dass sich Empfehlungen verschieben.

Die zunehmende Dominanz von Notebooks fördert auch die Nachfrage nach USB-C-Docks und Thunderbolt-Hubs und erschließt damit angrenzende Umsatzpools im PC-Zubehör-Markt. Unternehmen, die Docks mit Mäusen und Tastaturen bündeln, schaffen Paketangebote, die die Beschaffung vereinfachen und den durchschnittlichen Bestellwert erhöhen. Gleichzeitig spiegeln rückläufige Lieferungen proprietärer Dongles die Anziehungskraft von nativem Bluetooth über Betriebssysteme hinweg wider, was die Bestandsverwaltung für Einzelhändler und IT-Abteilungen vereinfacht.

Nach Endnutzer: Gaming-Enthusiasten übertreffen das Unternehmenswachstum

Unternehmenskäufer lieferten im Jahr 2024 38 % des Umsatzes dank vorhersehbarer Hardware-Erneuerungszyklen und Ergonomievorgaben. Dennoch werden Gaming-Enthusiasten voraussichtlich jährlich um 13,12 % wachsen und ihren Anteil ausweiten, da das verfügbare Einkommen in Schwellenmärkten steigt. Corsairs Gaming- und Creator-Gruppe verzeichnete im Jahr 2024 einen Umsatz von 472,7 Millionen USD mit einer Marge von 37,7 %, dem Doppelten seiner Komponenteneinheit – was die Rentabilität der Enthusiasten-Ausrichtung widerspiegelt. Apples Entscheidung, Corsair-Peripheriegeräte im Einzelhandel zu vertreiben, bestätigt Premium-Gamer-Ästhetik für Mainstream-Verbraucher. In professionellen Creator-Kreisen überbrücken KI-gestützte Bearbeitungsverknüpfungen und Niedriglatenz-Audio-Headsets die Lücke zwischen Unterhaltung und Produktivität.

Der Bildungssektor bleibt ein kleineres Segment, verzeichnet aber Dynamik durch hybride Klassenzimmer, die Headsets und Webcams benötigen. Die institutionelle Beschaffung bevorzugt langlebige, einfach zu verwaltende Modelle, oft über Mehrwerthändler, die Klassenzimmerverwaltungssoftware vorinstallieren. Insgesamt stabilisiert die Vielfalt der Segmente den PC-Zubehör-Markt gegen Schocks in einzelnen Kanälen.

Nach Vertriebskanal: Online-Einzelhandel behauptet seine Dominanz

Der E-Commerce erfasste im Jahr 2024 61 % der Verkäufe und wird voraussichtlich jährlich um 13,01 % wachsen, da Verbraucher ein breiteres Sortiment und schnellere Aktionen suchen. Flash-Sales, Influencer-Rezensionen und algorithmische Empfehlungen machen Käufer auf Nischenmarken aufmerksam, die im stationären Handel Schwierigkeiten hätten. Hersteller, die direkt über Amazon oder Shopee verkaufen, umgehen Zwischenhändler und gewinnen Daten sowie höhere Margen. Stationäre Geschäfte bleiben relevant für hochpreisige ergonomische Stühle und farblich abgestimmte Setups, bei denen die haptische Bewertung wichtig ist. Distributoren wie Redington und Ingram Micro nutzen Indiens Netzwerk für Technologiegüter im Wert von 21,6 Milliarden USD (INR 1,80 Lakh Crore), um in Städte der Klasse 2 und 3 vorzudringen.

OEM-Webshops sind ein schnell wachsender Unterkanal, der Peripheriegeräte mit System-Kauf-Konfiguratoren kombiniert, um die Attach-Quoten zu erhöhen. Mehrwerthändler bedienen Unternehmen, die Asset-Tagging, Sicherheitszertifizierung und mehrjährige Serviceverträge benötigen. Der Online-Anteil wird bis 2030 voraussichtlich über 65 % stabilisieren und das Digitale als primäres Schlachtfeld für die Differenzierung im PC-Zubehör-Markt zementieren.

Geografische Analyse

Der 48-%-Anteil des asiatisch-pazifischen Raums am Umsatz von 2024 unterstreicht seine Vorrangstellung sowohl auf der Angebots- als auch auf der Nachfrageseite. Die CAGR von 12,09 % der Region resultiert aus der Verbreitung von Gaming-Cafés, staatlichen E-Sports-Förderungen und OEM-Produktionssynergien. Grenzüberschreitende E-Commerce-Plattformen ermöglichen es vietnamesischen Verbrauchern, auf den Philippinen montierte Webcams zu kaufen, was innerregionale Ströme veranschaulicht, die den PC-Zubehör-Markt vertiefen. Exportrückvergütungen in China dämpfen die Versandkosten und halten die FOB-Preise wettbewerbsfähig, selbst bei Frachtvolatilität. Politische Entscheidungsträger in Indien und Indonesien erlassen Einfuhrzölle auf Komponenten, die in lokal montierten Peripheriegeräten verwendet werden, und unterstützen so die einheimische Wertschöpfung und Arbeitsplatzbeschaffung.

Nordamerika profitiert von der Dauerhaftigkeit der Hybridarbeit. Arbeitgeber subventionieren Homeoffice-Bundles mit höhenverstellbaren Monitorarmen und ANC-Headsets und sichern sich so wiederkehrende Umsätze. Die Region führt auch bei KI-zentrierten Peripheriegeräte-Launches; die frühe Einführung von ChatGPT-fähigen Mäusen bestätigt den Aufpreis, den Verbraucher für Produktivitätsgewinne zahlen. Regionale Logistiknetzwerke und Same-Day-Delivery-Versprechen großer Einzelhändler verstärken die Online-Konversionsraten und erhalten die Kanalvorherrschaft im PC-Zubehör-Markt.

Europas regulatorische Haltung liefert einen Entwurf für Nachhaltigkeit und Sicherheit. Anbieter, die die EN-18031-Konformität vor der Frist im August 2025 erreichen, gewinnen einen First-Mover-Vorteil bei Ausschreibungen. Kreislaufwirtschaftsanreize fördern Aufarbeitungsprogramme, die aufgearbeitete Headsets in Bildungsmärkte leiten und die Produktlebenszyklen verlängern. Strengere Verpackungssteuern erhöhen jedoch die Einfuhrkosten und veranlassen Marken, mit minimalistischen, plastikfreien Verpackungen zu experimentieren, die gleichzeitig als Ladenauslagen dienen. Diese Maßnahmen bringen die Betriebsausgaben mit ökologischer Verantwortung in Einklang und stärken den Einfluss der Region auf globale Designphilosophien.

Wettbewerbslandschaft

Der PC-Zubehör-Markt ist nach wie vor mäßig fragmentiert. Logitech, Corsair und Turtle Beach halten zusammen etwa ein Drittel des globalen Umsatzes, doch Dutzende von Herausforderermarken erodieren die Preissetzungsmacht. Corsairs Fanatec-Kauf für 110 Millionen USD verschafft Zugang zur Sim-Racing-Nische im Wert von 1 Milliarde USD, die jährlich um 20 % wächst. Turtle Beachs PDP-Akquisition für 118 Millionen USD konsolidiert Konsolen-Controller und plattformübergreifende Headsets und sucht Skalierung, um dem Preisdruck standzuhalten. Logitech nutzt ein Portfolio von 137 Patenten, um modulare Mäuse und KI-fähige Tastaturen auf den Markt zu bringen, die Premium-Preise erzielen.

Der Wettbewerb durch Eigenmarken intensiviert sich, da E-Commerce-Giganten Hausmarken mit nahezu null Marketingausgaben vorantreiben. Um dem entgegenzuwirken, bündeln etablierte Anbieter Cloud-Software, die den Akkustand verfolgt, Tasten neu belegt und Produktivitätsanalysen integriert – Dienste, die Weißmarken-Konkurrenten nur schwer replizieren können. EU-Cybersicherheitsregeln könnten diesen Burggraben verbreitern, indem sie Compliance-Audits für kleinere Unternehmen teuer machen. Nachhaltigkeit entwickelt sich ebenfalls zu einem Wettbewerbshebel; Marken, die 85 % recycelte Kunststoffe vorweisen, sichern sich Amazons „Climate Pledge Friendly”-Kennzeichnung und steigern ihre Sichtbarkeit.

Partnerschafts-Ökosysteme gedeihen: HP/HyperX veröffentlicht 3D-druckbare Mausgehäuse, die Community-Designs einladen, während MSI hot-swappbare Schalter mit offenen Spezifikationssockeln ermöglicht. Diese Offenheit zieht Enthusiasten an und verlängert die Produktlebensdauer. In Zukunft werden Marktanteilskämpfe auf KI-gestützte Differenzierung, Sicherheitszertifizierungen und Kreislaufwirtschaftsnachweise ausgerichtet sein, anstatt auf rohe Sensor-DPI oder RGB-Effekte.

Branchenführer im PC-Zubehör-Markt

Logitech International S.A.

Dell Technologies Inc.

Microsoft Corporation

HP Inc.

ASUSTeK Computer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: ASUS kündigte die Fragrance Mouse an, die Aromatherapieöl für wellnessorientierte Nutzer integriert.

- Januar 2025: Cherry stellte seine Produktlinie für 2025 vor – MX 8.3 TKL Wireless-Tastatur, H3 Wireless-Headset und grapheninfundiertes GP7-Mauspad – mit Schwerpunkt auf 4.000-Hz-Polling und Premium-Materialien.

- Januar 2025: HP/HyperX brachte die Pulsefire Saga Gaming-Mäuse mit 3D-druckbaren Teilen auf den Markt und förderte damit ein nutzergeneriertes Zubehör-Ökosystem.

- Januar 2025: MSI debütierte die Force GK600 TKL Wireless-Tastatur mit 4.000-mAh-Akku und Tri-Mode-Konnektivität.

Globaler PC-Zubehör-Markt – Berichtsumfang

PC-Zubehör umfasst alle Geräte, die an den Computer angeschlossen werden und in der Lage sind, zusätzliche Fähigkeiten oder Funktionen bereitzustellen, ohne dass dies erforderlich ist. Der Computerdrucker verleiht dem Computer Druckfähigkeit und ist ein gutes Beispiel für solches Zubehör.

Der PC-Zubehör-Markt ist nach Produkten (Mäuse (Gaming und Nicht-Gaming (Unternehmen und Verbraucher)), Tastaturen (Gaming und Nicht-Gaming (Unternehmen und Verbraucher)), Headsets (Gaming und persönlich sowie Nicht-Gaming (kommerziell)), Monitorarme, Gaming-Stühle und Webcams) und Geografie (Nordamerika (Vereinigte Staaten und Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Russland, Schweiz und übriges Europa), asiatisch-pazifischer Raum (China, Japan, Südkorea und übriger asiatisch-pazifischer Raum), Lateinamerika (Brasilien, Mexiko und übriges Lateinamerika) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika)) segmentiert.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Maus |

| Tastaturen |

| Headsets |

| Monitorarme |

| Gaming-Stühle |

| Webcams |

| Kabelgebunden |

| Kabellos RF/Bluetooth |

| USB-C / Thunderbolt-Docks |

| Hybrid-Mehrgerät (Unifying/Slipstream usw.) |

| Gaming-Enthusiasten |

| Unternehmen und Büro |

| Kreativprofis |

| Bildung und E-Learning |

| Online-Einzelhandel |

| Offline-Einzelhandel |

| OEM-Direktvertrieb |

| Mehrwerthändler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Mexiko | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Maus | |

| Tastaturen | ||

| Headsets | ||

| Monitorarme | ||

| Gaming-Stühle | ||

| Webcams | ||

| Nach Konnektivität | Kabelgebunden | |

| Kabellos RF/Bluetooth | ||

| USB-C / Thunderbolt-Docks | ||

| Hybrid-Mehrgerät (Unifying/Slipstream usw.) | ||

| Nach Endnutzer | Gaming-Enthusiasten | |

| Unternehmen und Büro | ||

| Kreativprofis | ||

| Bildung und E-Learning | ||

| Nach Vertriebskanal | Online-Einzelhandel | |

| Offline-Einzelhandel | ||

| OEM-Direktvertrieb | ||

| Mehrwerthändler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der PC-Zubehör-Markt zwischen 2025 und 2030 voraussichtlich wachsen?

Der PC-Zubehör-Markt wird voraussichtlich mit einer CAGR von 12,13 % wachsen und von 30,93 Milliarden USD im Jahr 2025 auf 54,82 Milliarden USD bis 2030 steigen.

Welcher Konnektivitätstyp führt heute die Peripheriegeräteverkäufe an?

Kabellose Geräte erfassten im Jahr 2024 52 % des Umsatzes und übertreffen weiterhin kabelgebundene Alternativen, angetrieben durch Sicherheits-Upgrades in Unternehmen und Niedriglatenz-Innovationen.

Warum ziehen Gaming-Stühle das Interesse von Investoren auf sich?

Gaming-Stühle verbinden ergonomisches Design mit Premium-Preisgestaltung, wachsen mit einer CAGR von 12,54 % und profitieren sowohl von der E-Sports-Sichtbarkeit als auch von der Einführung im Hybridbüro.

Welche Rolle spielt der asiatisch-pazifische Raum in der globalen Peripheriegerätenachfrage?

Der asiatisch-pazifische Raum beherrscht 48 % des globalen Umsatzes und wächst mit einer CAGR von 12,09 %, dank Fertigungskapazitäten und einer rasch wachsenden Gamer-Bevölkerung.

Wie bedeutsam ist die KI-Integration in neuen Peripheriegeräten? KI-fähige Geräte wie ChatGPT-Verknüpfungs-Mäuse und DeepSeek-Tastaturen heben Peripheriegeräte in der Wertschöpfungskette nach oben und bieten adaptive Funktionen, die Premium-Preise rechtfertigen.

KI-fähige Geräte wie ChatGPT-Verknüpfungs-Mäuse und DeepSeek-Tastaturen heben Peripheriegeräte in der Wertschöpfungskette nach oben und bieten adaptive Funktionen, die Premium-Preise rechtfertigen.

Seite zuletzt aktualisiert am: