Marktgröße und Marktanteil für Gaming-Desktop-PCs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

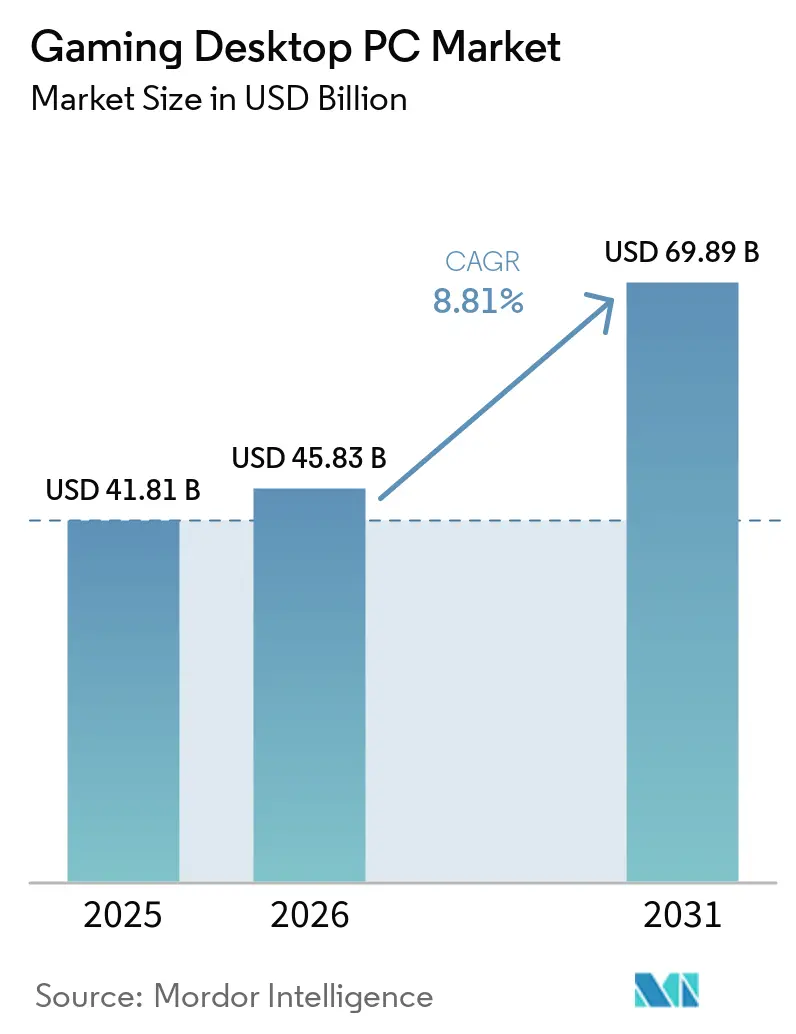

| Marktgröße (2026) | 45.83 Milliarden US-Dollar |

| Marktgröße (2031) | 69.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.81% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Gaming-Desktop-PCs von Mordor Intelligence

Die Marktgröße für Gaming-Desktop-PCs wird voraussichtlich von 41,81 Milliarden USD im Jahr 2025 auf 45,83 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 69,89 Milliarden USD erreichen, mit einer CAGR von 8,81 % über den Zeitraum 2026–2031. Komponentenaufrüstungen beschleunigen sich, da KI-gestützte Grafik-Pipelines GPUs statt CPUs zum Systemengpass machen. Architektonische Sprünge von NVIDIA, AMD und Intel haben die Austauschzyklen auf etwa 24 Monate verkürzt, während Esports-Organisationen weiterhin 360-Hz-Displays spezifizieren, die extreme Bildrate-Reserven erfordern. E-Commerce-Konfiguratoren ermöglichen es Käufern nun, jeden Teil eines Systems individuell anzupassen, was die Dominanz dieses Kanals trotz steigender Arbeitsspeicherpreise aufrechterhält. Geografisch gesehen wird die wachsende Mittelschicht im asiatisch-pazifischen Raum und die Turnierinfrastruktur die Umsatzführerschaft Nordamerikas vor Ende des Jahrzehnts überholen.

Wichtigste Erkenntnisse des Berichts

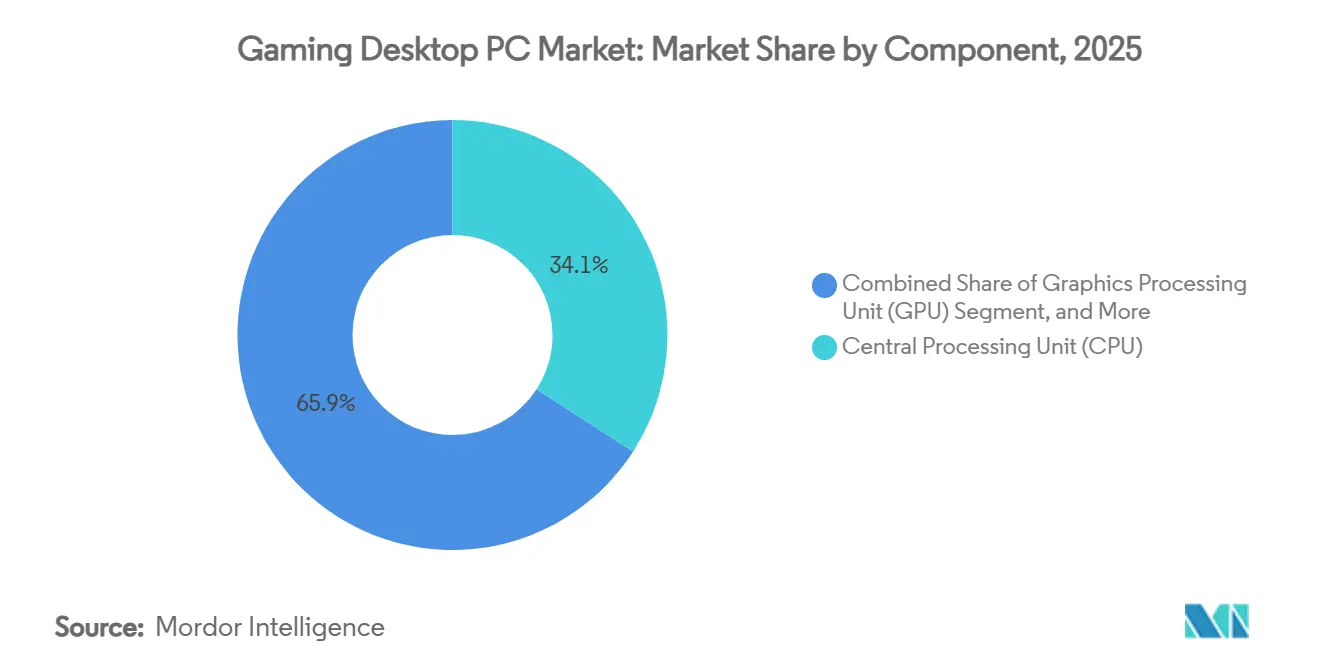

- Nach Komponente führten Zentralprozessoren mit einem Umsatzanteil von 34,13 % im Jahr 2025, während Grafikprozessoren voraussichtlich bis 2031 mit einer CAGR von 10,61 % wachsen werden.

- Nach Preisklasse entfielen Mittelklassesysteme (1.000–1.999 USD) auf 41,74 % des Umsatzes im Jahr 2025, wobei Enthusiasten- und Extreme-Konfigurationen über 3.000 USD bis 2031 mit einer CAGR von 9,41 % wachsen.

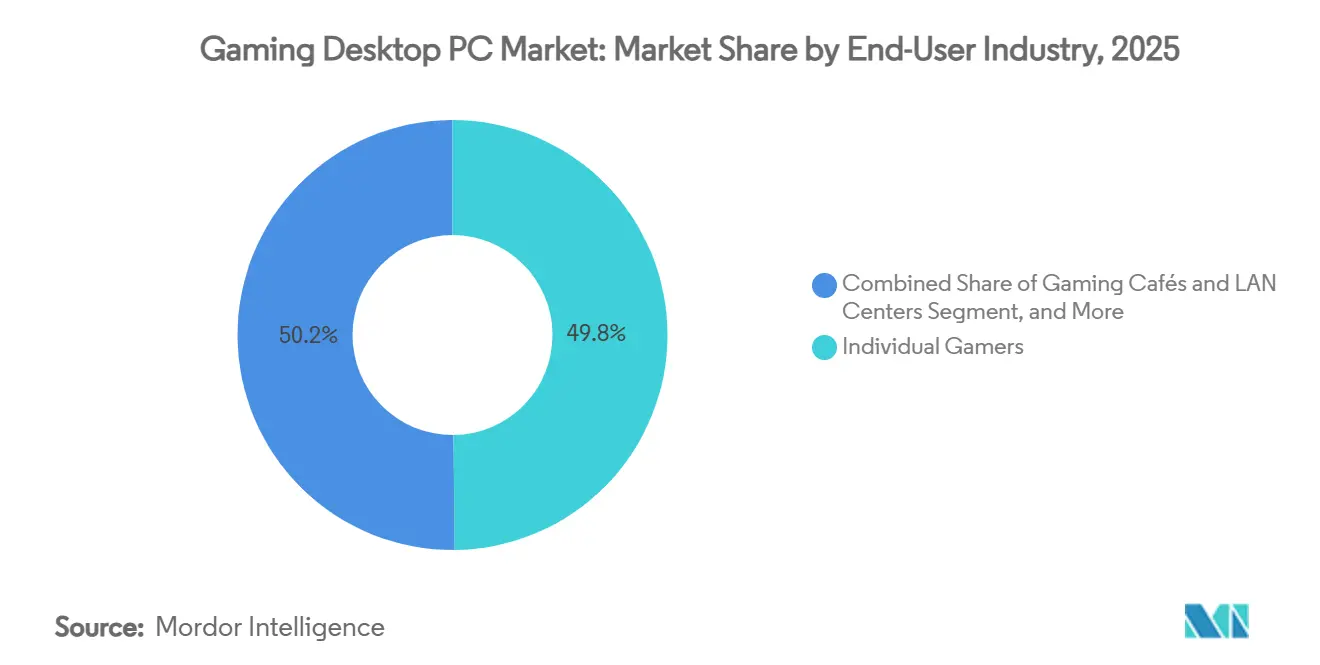

- Nach Endnutzer entfielen auf Einzelspieler 49,84 % der Verkäufe im Jahr 2025; professionelle Esports-Teams und -Spieler verzeichnen die höchste prognostizierte CAGR von 9,61 % bis 2031.

- Nach Vertriebskanal hielt der Online-Einzelhandel im Jahr 2025 einen Anteil von 57,28 % und wird voraussichtlich bis 2031 mit einer CAGR von 9,79 % wachsen.

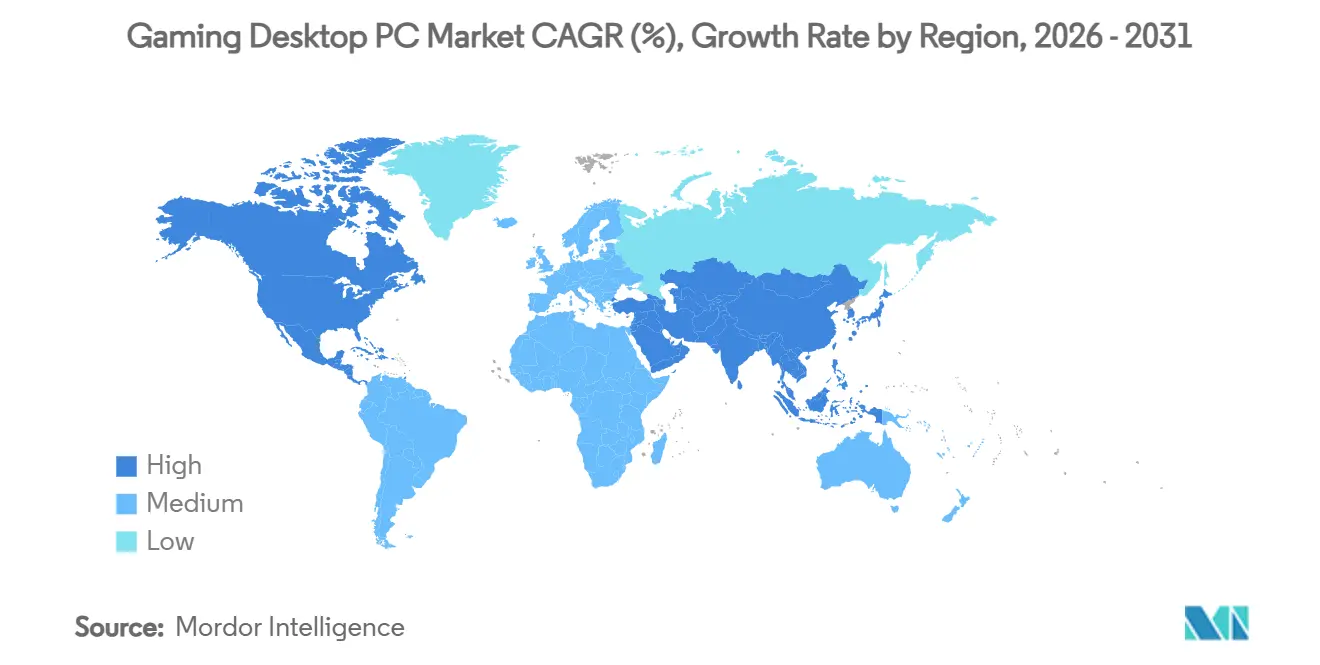

- Nach Geografie entfielen auf Nordamerika 46,13 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum die am schnellsten wachsende Region mit einer CAGR von 9,81 % zwischen 2026 und 2031 ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gaming-Desktop-PCs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Anzahl von AAA-Spieltiteln mit Anforderungen an High-End-Hardware | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit von kompetitivem Esports als Treiber für Desktop-Präferenz | +1.8% | Global, am stärksten im asiatisch-pazifischen Raum (China, Südkorea), Nordamerika | Langfristig (≥ 4 Jahre) |

| Verbesserungen in CPU- und GPU-Architekturen beschleunigen Aufrüstungszyklen | +1.6% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Spiele-Streamings beeinflusst die Einführung von Hochleistungs-Desktops | +1.2% | Nordamerika, Europa, städtische Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufkommen von KI-basierter Hochskalierungstechnologie zur Ermöglichung höherer Bildraten | +1.0% | Global, Fokus auf das Premium-Segment in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Integration von immersiver 3D-Audio-Hardware in Gaming-Desktops | +0.5% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Anzahl von AAA-Spieltiteln mit Anforderungen an High-End-Hardware

Blockbuster-Veröffentlichungen haben die Mindestanforderungen angehoben. Black Myth Wukong allein verkaufte in den ersten sechs Monaten 18 Millionen Exemplare und listet eine NVIDIA GeForce RTX 4060 oder eine AMD Radeon RX 7600 als Mindest-GPU-Anforderung auf – ein Beweis dafür, dass Entwickler Assets nun für aktuelle Hardware statt für ältere Hardware optimieren.[1]Valve Corporation, "Black Myth: Wukong Systemanforderungen," store.steampowered.com Nachfolgetitel wie Alan Wake 2 erfordern Mittelklasse-Zen-4- oder Raptor-Lake-CPUs in Kombination mit 16 GB DDR5, was den Wandel hin zu Arbeitsspeicher unterstreicht. Mit Blick auf die Zukunft zielt Ghost of Yotei auf eine RTX-5070-Basis ab, was noch höhere Hardware-Mindestanforderungen signalisiert. Jede Anhebung der Spezifikationen verkürzt die Aufrüstungsfenster und erweitert direkt den Umsatz im Markt für Gaming-Desktop-PCs. Komponentenanbieter profitieren daher jedes Mal, wenn ein Headline-Titel die Erwartungen der Verbraucher neu setzt.

Steigende Beliebtheit von kompetitivem Esports als Treiber für Desktop-Präferenz

Esports-Organisationen haben sich auf Tower-Systeme standardisiert, um thermisches Drosseln zu vermeiden und eine Eingabelatenz von unter 10 ms sicherzustellen. Der 50-Millionen-USD-Komplex von Team Liquid in Los Angeles betreibt Desktops, die auf RTX-5090-GPUs und 360-Hz-Monitoren basieren. Wolves Esports eröffnete eine 23-Millionen-EUR (25-Millionen-USD) Arena in Chongqing und integrierte ähnliche Hardware sowohl für Wettkämpfer als auch für Augmented-Reality-Übertragungen. China lieferte 2026 trotz eines allgemeinen PC-Rückgangs 15,13 Millionen Gaming-PCs aus, und Indien verzeichnete ein Wachstum von 24,2 % bei Workstation-Klasse-Systemen – Ergebnisse, die eng mit regionalen Turnierökosystemen verbunden sind. Da die Preisgelder steigen, erneuern professionelle Teams ihre Desktops etwa alle 18 Monate, was Amateuren als Orientierungsmaßstab dient und damit den Markt für Gaming-Desktop-PCs verbreitert.

Verbesserungen in CPU- und GPU-Architekturen beschleunigen Aufrüstungszyklen

NVIDIAs Blackwell-basierte RTX 5090 beherbergt 92 Milliarden Transistoren auf einem 4-nm-Prozess und liefert bis zu 2,5-fachen Raytracing-Durchsatz im Vergleich zum Vorgänger.[2]NVIDIA Corporation, "GeForce RTX 50 Series Grafikkarten," NVIDIA.com AMD antwortete mit der RDNA-4-Radeon-RX-9070-XT und erzielte einen Rasterisierungsgewinn von 20 %, während die Leistungsaufnahme pro Frame um 15 % gesenkt wurde. Intels Arrow-Lake-Desktop-CPUs, gefertigt auf 3 nm, steigerten die Single-Thread-Leistung zweistellig. Zusammen rechtfertigen diese Sprünge einen Zwei-Jahres-Erneuerungszyklus für High-End-Käufer, was die Ausgaben in Richtung der neuesten Hardware verlagert und die durchschnittlichen Verkaufspreise im Markt für Gaming-Desktop-PCs erhöht.

Wachstum des Spiele-Streamings beeinflusst die Einführung von Hochleistungs-Desktops

Inhaltsersteller verlassen sich auf Dual-PC- oder Hochkern-Einzel-PC-Setups, um 1080p-Video zu streamen und gleichzeitig Esports-Titel mit dreistelligen Bildraten zu rendern. Analysen von Twitch und YouTube zeigen einen Anstieg von 37 % im Jahresvergleich bei Kanälen, die von Desktop-Towers mit diskreten GPUs und Hardware-Encodern übertragen. Hardware-Anbieter bündeln nun Capture-Cards und 10-Gigabit-Netzwerke als Standard in streaming-fokussierten Produktvarianten. Da Streaming zu einem Mainstream-Ziel wird, wechseln mehr Mittelklasse-Nutzer zu Desktops, die gleichzeitiges Kodieren und Wiedergeben bewältigen können, was die adressierbare Basis des Marktes für Gaming-Desktop-PCs erweitert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Lieferkette für fortschrittliche Halbleiterknoten | -1.4% | Global, akut in Nordamerika und Europa aufgrund von Zuteilungsprioritäten | Kurzfristig (≤ 2 Jahre) |

| Inflationsbedingte Anstiege bei Komponentenpreisen beeinträchtigen die Erschwinglichkeit | -1.2% | Global, am ausgeprägtesten in preissensiblen Märkten wie Südamerika und Südostasien | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des Energieverbrauchs führen zu regulatorischer Überprüfung | -0.6% | Europa, Kalifornien, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nischenverschiebung hin zum Cloud-Gaming reduziert die Hardware-Nachfrage | -0.4% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum mit Hochgeschwindigkeits-Breitband | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lieferkette für fortschrittliche Halbleiterknoten

TSMCs 3-nm- und 5-nm-Produktionslinien waren während des gesamten Jahres 2025 vollständig ausgebucht, was zu Wafer-Preiserhöhungen von bis zu 10 % führte und die CoWoS-Paketvorlaufzeiten auf etwa 78 Wochen verlängerte. Infolgedessen war der Start der NVIDIA RTX 5090 mit erheblichen Lieferengpässen konfrontiert, wobei nur 15–20 % des geplanten Volumens ausgeliefert wurden. Diese begrenzte Verfügbarkeit ließ die Straßenpreise um 30 % in die Höhe schnellen und schuf ein herausforderndes Marktumfeld. Während die Knappheit Enthusiasten dazu veranlasste, höhere Aufpreise zu zahlen, um das Produkt zu sichern, entschieden sich Mittelklasse-Käufer dafür, ihre Aufrüstungen zu verschieben. Dieser Trend dämpfte letztendlich das Einheitenwachstum im Markt für Gaming-Desktop-PCs in Zeiten von Komponentenengpässen.

Inflationsbedingte Anstiege bei Komponentenpreisen beeinträchtigen die Erschwinglichkeit

DDR5-Module stiegen von 5,50 USD pro GB Anfang 2024 auf mehr als 20 USD Ende 2025 und machen nun über 80 % der GPU-Stücklistenkosten aus. Die GPU-Einführungspreise stiegen parallel dazu; RTX-50-Serie-Karten sind 15–32 % teurer als ihre Vorgänger. In Südamerika trieben Zölle und schwache Währungen die durchschnittlichen Verkaufspreise für Desktops um 22 % in die Höhe, was die Nachfrage bei Erstkäufern dämpfte. Systemintegratoren begegnen dem mit Finanzierungsplänen, aber die Erschwinglichkeit bleibt ein Hemmnis für den Markt für Gaming-Desktop-PCs, wo das verfügbare Einkommen hinter der Komponenteninflation zurückbleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: GPUs übertreffen CPUs in der Wachstumsdynamik

Grafikkarten werden voraussichtlich bis 2031 jährlich um 10,61 % wachsen und damit jede andere Hardware-Klasse übertreffen, da KI-gestützte Frame-Generierung und Raytracing die Leistungsobergrenzen anheben. Zentralprozessoren machten im Jahr 2025 noch 34,13 % des Umsatzes aus, doch das Ausgabenverhältnis nähert sich nun einem 70-30-Verhältnis zugunsten von GPUs im Enthusiasten-Segment. Arbeitsspeicher-Anbieter profitieren, da DDR5 zur Basis wird, während PCIe-Gen5-NVMe-Laufwerke die Ladezeiten auf Sekunden reduzieren und die Erwartungen der Spieler an Open-World-Latenz neu gestalten.

Der Markt für Gaming-Desktop-PCs belohnt weiterhin Anbieter, die Premium-Kühlung, Netzteil-Effizienzklassen und RGB-Ökosysteme bündeln. Corsairs Vengeance-i8200-Linie, ab 2.499 USD erhältlich, kombiniert RTX-50-Serie-GPUs mit Gehäusen aus gehärtetem Glas und war innerhalb von Wochen nach dem Start ausverkauft. Solche schlüsselfertigen Systeme veranschaulichen, wie ästhetische und thermische Merkmale die Margen über das reine Siliziumgeschäft hinaus steigern – eine Dynamik, die wahrscheinlich anhalten wird, da Spieler optische Attraktivität mit wahrgenommenem Wert gleichsetzen.

Nach Preisklasse: Enthusiasten-Segment gewinnt an Dynamik

Mittelklassesysteme zwischen 1.000 und 1.999 USD machten 41,74 % des Umsatzes im Jahr 2025 aus und kombinieren Ryzen-7- oder Core-i7-Chips mit RTX-4060-Ti-Klasse-GPUs für 1440p bei 120 fps. Dennoch werden Systeme über 3.000 USD voraussichtlich mit einer CAGR von 9,41 % wachsen – dem schnellsten aller Preisklassen –, da Inhaltsersteller und Esports-Athleten RTX-5090-Leistung und 64 GB schnelles DDR5 benötigen. Hardware-Knappheit hat die Ausgabebereitschaft dieser Gruppe kaum gedämpft, wie der Ausverkauf von ASUS' ROG-Strix-SCAR-18-Desktop für 4.999 USD innerhalb von 48 Stunden belegt.

Umgekehrt werden Einstiegs-Tower unter 1.000 USD zunehmend durch Gaming-Laptops und aufgerüstete Gaming-Konsolen ersetzt, die wettbewerbsfähige Leistung und Mobilität bieten. Dieser Trend verdeutlicht die wachsende Einkommensdisparität unter den Verbrauchern. Wohlhabende Enthusiasten betrachten Desktops weiterhin als langfristige Investitionen und behandeln sie oft als Investitionsgüter mit einer Lebensdauer von fünf Jahren. Budgetbewusste Käufer hingegen wechseln zu Cloud-Gaming-Sitzungen als vorübergehende Lösung, bis sich die Desktop-Preise stabilisieren. Diese Verschiebung im Verbraucherverhalten verlangsamt das Einheitenwachstum im unteren Segment des Marktes für Gaming-Desktop-PCs.

Nach Endnutzer: Esports-Profis treiben Premium-Nachfrage an

Einzelspieler machten 49,84 % der Gesamtausgaben im Jahr 2025 aus und unterstreichen damit ihren bedeutenden Beitrag zum Markt für Gaming-Desktop-PCs. Professionelle Esports-Teams und -Spieler werden jedoch voraussichtlich eine robuste jährliche Wachstumsrate von 9,61 % bis 2031 verzeichnen und sind damit das am schnellsten wachsende Segment unter allen Nutzergruppen. Einrichtungen wie das Trainingszentrum von Team Liquid in Los Angeles betonen Hardware-Aufrüstungen als strategische Notwendigkeiten, mit Spezifikationen einschließlich RTX-5090-GPUs und 360-Hz-Monitoren für jeden Arbeitsplatz. Dieser Trend unterstreicht die wachsende Nachfrage nach Hochleistungs-Gaming-Desktops in der Esports-Branche. Darüber hinaus rüsteten Gaming-Cafés in Regionen wie China und Südkorea im Jahr 2025 fast ein Drittel ihrer Systeme auf, mit Fokus auf Langlebigkeit zur Unterstützung ausgedehnter 16-Stunden-Betriebszyklen, die in diesen Einrichtungen üblich sind.

Obwohl Universitäten und Berufsschulen das kleinste Segment des Marktes darstellen, erzielten sie im Jahr 2025 dennoch eine bemerkenswerte Wachstumsrate von 7,8 %. Dieses Wachstum wird durch die zunehmende Einführung von Design- und Simulationsprogrammen angetrieben, die GPU-Beschleunigung erfordern, was die Relevanz von Hochleistungs-Desktops in akademischen Umgebungen weiter bestätigt. Die steigende Nachfrage von Bildungseinrichtungen fügt dem Markt für Gaming-Desktop-PCs eine weitere Ebene nachhaltiger Umsatzmöglichkeiten hinzu und stärkt sein langfristiges Wachstumspotenzial.

Nach Vertriebskanal: Online-Einzelhandel behauptet Dominanz

Der E-Commerce machte 57,28 % des Gesamtumsatzes im Jahr 2025 aus und wird voraussichtlich über den Prognosezeitraum eine CAGR von 9,79 % aufrechterhalten. Dieses Wachstum wird in erster Linie durch die Verfügbarkeit fortschrittlicher Konfiguratoren angetrieben, die es Kunden ermöglichen, jede Komponente – einschließlich Motherboards, Kühler und Beleuchtungsoptionen – nach ihren spezifischen Bedürfnissen anzupassen. Darüber hinaus sind Affiliate-Links von Inhaltserstellern zu einem bedeutenden Umsatztreiber geworden und tragen zu etwa 45 % der Transaktionen für Marken wie CyberPowerPC und NZXT bei. Dieser Trend unterstreicht den wachsenden Einfluss von Social-Media-Plattformen auf das Kaufverhalten der Verbraucher. Stationäre Geschäfte hingegen, die typischerweise eine begrenzte Auswahl an vorkonfigurierten Produktvarianten anbieten, sind bei Upselling-Möglichkeiten eingeschränkt, was ihren Marktanteil auf 22 % begrenzt.

OEM-Direktvertrieb und Mehrwert-Reseller-Integratoren spielen weiterhin eine wichtige Rolle bei der Betreuung von Großkäufern wie Bildungseinrichtungen und Esports-Arenen. Diese Kanäle bieten durch gebündelte Dienstleistungen, einschließlich erweiterter Garantien und Asset-Tagging-Lösungen, einen Mehrwert, der besonders für Großkäufer attraktiv ist. Für Einzelverbraucher im Markt für Gaming-Desktop-PCs bleibt der Komfort von Online-Kanälen jedoch unübertroffen. Die Möglichkeit, individuell konfigurierte Systeme mit wenigen Klicks zu bestellen, kombiniert mit flexiblen Finanzierungsoptionen, hat die Einstiegshürden für Verbraucher erheblich gesenkt, auch wenn die durchschnittlichen Verkaufspreise weiter steigen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 46,13 % im Markt für Gaming-Desktop-PCs, angetrieben durch die bedeutende installierte Basis von 38 Millionen Einheiten in den Vereinigten Staaten und Kanadas laufende Investitionen in die Aufrüstung von LAN-Centern zur Deckung der wachsenden Verbrauchernachfrage. Mexiko verzeichnete eine bemerkenswerte Wachstumsrate von 9,3 %, unterstützt durch die wirtschaftlichen Vorteile des Nearshoring, das die Einkommen in wichtigen Fertigungszentren steigerte und die Ausgaben für Gaming-Hardware erhöhte. Die prognostizierte CAGR der Region von 7,9 % unterstreicht den Übergang des Marktes in Richtung Reife, was darauf hindeutet, dass das langsamere Wachstum auf Marktsättigung zurückzuführen ist und nicht auf ein nachlassendes Verbraucherinteresse oder Begeisterung für Gaming-Desktop-PCs.

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 jährlich um 9,81 % wachsen – das schnellste Tempo weltweit. Chinas Einheitenzuwachs von 3,1 % im Jahresvergleich im Jahr 2026 steht im Kontrast zu einem allgemeinen PC-Rückgang, während Indiens Desktop-Expansion von 10,2 % eine Verlagerung hin zu Creator-Klasse-Systemen hervorhebt. Südkoreas 3.200 PC-Bangs, Japans Nischen-Wiederbelebung von Full-Tower-Systemen und Südostasiens zweistellige Zuwächse unterstreichen einen breit angelegten Aufstieg, der die globale Marktgrößenlandschaft für Gaming-Desktop-PCs neu gestalten wird.

Europa trug 28 % der Verkäufe im Jahr 2025 bei, aber neue Effizienzgrenzen, die die Leerlaufleistung auf 50 W und die aktive Leistungsaufnahme auf 200 W begrenzen, bedrohen Ultra-High-End-Systeme, insbesondere RTX-5090-Konfigurationen.[3]Europäische Kommission, "Ökodesign-Richtlinie für Computer," ec.europa.eu Deutschland blieb der regionale Leitmarkt, das Vereinigte Königreich kämpfte mit post-Brexit-Importkosten, und Südeuropa verzeichnete überdurchschnittliches Wachstum, da jüngere Bevölkerungsgruppen erstmals Tower-Systeme kauften. Südamerikas Entwicklung blieb durch Währungsschwankungen gedämpft, während der Nahe Osten und Afrika dank esports-zentrierter öffentlicher Investitionen ein robustes Wachstum von 8,1 % verzeichneten.

Wettbewerbslandschaft

Der Markt für Gaming-Desktop-PCs ist mäßig fragmentiert. Die fünf größten Anbieter – ASUS, MSI, Dell, HP und Lenovo – erfassten etwa 52 % der Auslieferungen im Jahr 2025. ASUS allein erzielte im Jahr 2024 einen Umsatz von 1,86 Billionen TWD (60,3 Milliarden USD), wobei die Republic-of-Gamers-Linie 22 % des Umsatzes beisteuerte. Corsair, NZXT und CyberPowerPC erschließen profitable Nischen durch maßgeschneiderte Ästhetik, Flüssigkeitskühlung und lebenslangen Support, obwohl ihr kombinierter Volumenanteil unter 12 % liegt.

Vorgelagert üben NVIDIA und AMD Verhandlungsmacht aus, indem sie Flaggschiff-Hardware nur an Partner vergeben, die Marketing- und Volumenschwellen erfüllen. Diese Zugangskontrolle begünstigte Anbieter wie ASUS während des eingeschränkten RTX-5090-Rollouts und verdrängte kleinere Integratoren, die auf offene Zuteilungen angewiesen sind. Aufstrebende Herausforderer wie Skytech Gaming nutzen Influencer-Partnerschaften, um Marktführer im Preisband von 1.500–2.500 USD um 12–15 % zu unterbieten, während NZXTs BLD-Konfigurator die Entscheidungsabläufe so weit vereinfachte, dass er im Jahr 2025 18 % dieses Segments sicherte.

Technologisch dominieren Wärmemanagement und KI-gestützte Frame-Generierung die Differenzierung. ASUS' ROG NUC 2025 packt eine RTX 5080 in ein 2,5-Liter-Gehäuse mit Dampfkammer-Kühlung, die nach IEEE-Testprotokollen validiert wurde.[4]IEEE, "Thermische Testmethoden für Desktop-Computer," ieee.org Dells Alienware-Linie bietet nun werkzeuglose GPU-Wechsel, was eine Verlagerung hin zu Nachhaltigkeit und Modularität signalisiert, die die Gehäuselebensdauer verlängern könnte, auch wenn die Hardware-Erneuerungen aggressiv bleiben. Insgesamt bestimmen Preis-Leistungs-Verhältnis, Versorgungszugang und Service-Ökosysteme die Marktanteilsverschiebungen mehr als die grundlegende Komponentenparität.

Marktführer in der Gaming-Desktop-PC-Branche

-

ASUSTeK Computer Inc.

-

Micro-Star International Co., Ltd.

-

Dell Technologies Inc.

-

HP Inc.

-

Lenovo Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Ryuku Studios bestätigte, dass Ghost of Yotei im zweiten Quartal 2026 erscheinen wird, und veröffentlichte PC-Anforderungen, die eine NVIDIA RTX 5070 als Mindest-GPU auflisten.

- Januar 2026: Die Ökodesign-Richtlinie der Europäischen Union für Computer und Displays trat in Kraft und begrenzt die Leerlaufleistung auf 50 W und die aktive Leistungsaufnahme auf 200 W für Desktops mit diskreten GPUs.

- Dezember 2025: Wolves Esports eröffnete eine 23-Millionen-EUR (25-Millionen-USD) Arena in Chongqing, ausgestattet mit RTX-5090-Desktop-Systemen und Broadcast-Infrastruktur in Sendequalität.

- März 2025: AMD stellte die Radeon-RX-9070-XT- und RX-9070-GPUs auf RDNA-4-Architektur vor und lieferte eine um 20 % höhere Rastereffizienz im Vergleich zur Vorgängergeneration.

Globaler Berichtsumfang des Marktes für Gaming-Desktop-PCs

Der Markt für Gaming-Desktop-PCs bezieht sich auf die globale Branche, die sich auf Design, Herstellung, Montage und Vertrieb von Hochleistungs-Desktop-Computern und zugehörigen Hardware-Komponenten konzentriert, die speziell für Gaming-Anwendungen optimiert sind. Diese Systeme sind darauf ausgelegt, überlegenes Grafik-Rendering, hohe Bildraten, niedrige Latenz und immersive Erlebnisse zu liefern und moderne Gaming-Anforderungen zu unterstützen, einschließlich AAA-Titel, Esports-Wettbewerbe, virtuelle Realität und Spiele-Streaming.

Der Bericht über den Markt für Gaming-Desktop-PCs ist segmentiert nach Komponente (CPU, GPU, Arbeitsspeicher, Speicher, Motherboards, Netzteile, Kühllösungen, PC-Gehäuse und Peripheriegeräte), Preisklasse (Mittelklasse, High-End und Enthusiasten/Extreme), Endnutzerbranche (Einzelspieler, professioneller Esports, Gaming-Cafés und Bildungseinrichtungen), Vertriebskanal (Online-Einzelhandel, stationärer Einzelhandel, OEM/Direktvertrieb und Systemintegratoren) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Zentralprozessor (CPU) |

| Grafikprozessor (GPU) |

| Arbeitsspeicher (RAM) |

| Speicher (SSD und HDD) |

| Motherboards |

| Netzteile (PSU) |

| Kühllösungen |

| PC-Gehäuse |

| Peripheriegeräte und Zubehör |

| Mittelklasse (1.000–1.999 USD) |

| High-End (2.000–2.999 USD) |

| Enthusiasten / Extreme (ab 3.000 USD) |

| Einzelspieler |

| Professionelle Esports-Teams und -Spieler |

| Gaming-Cafés und LAN-Center |

| Bildungs- und Ausbildungseinrichtungen |

| Online-Einzelhandel und E-Commerce |

| Stationäre Einzelhandelsgeschäfte |

| OEM / Direktvertrieb |

| Systemintegratoren und Mehrwert-Reseller |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Zentralprozessor (CPU) | ||

| Grafikprozessor (GPU) | |||

| Arbeitsspeicher (RAM) | |||

| Speicher (SSD und HDD) | |||

| Motherboards | |||

| Netzteile (PSU) | |||

| Kühllösungen | |||

| PC-Gehäuse | |||

| Peripheriegeräte und Zubehör | |||

| Nach Preisklasse | Mittelklasse (1.000–1.999 USD) | ||

| High-End (2.000–2.999 USD) | |||

| Enthusiasten / Extreme (ab 3.000 USD) | |||

| Nach Endnutzerbranche | Einzelspieler | ||

| Professionelle Esports-Teams und -Spieler | |||

| Gaming-Cafés und LAN-Center | |||

| Bildungs- und Ausbildungseinrichtungen | |||

| Nach Vertriebskanal | Online-Einzelhandel und E-Commerce | ||

| Stationäre Einzelhandelsgeschäfte | |||

| OEM / Direktvertrieb | |||

| Systemintegratoren und Mehrwert-Reseller | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Gaming-Desktop-PCs bis 2031 voraussichtlich wachsen?

Der Wert wird voraussichtlich von 45,83 Milliarden USD im Jahr 2026 auf 69,89 Milliarden USD bis 2031 steigen, mit einer CAGR von 8,81 %.

Welche Komponente wird am meisten zum inkrementellen Umsatz beitragen?

Grafikprozessoren werden voraussichtlich jährlich um 10,61 % wachsen und damit CPUs übertreffen und den Großteil der neuen Ausgaben antreiben.

Warum wachsen Enthusiasten-PCs schneller als Mittelklasse-Systeme?

Esports-Profis und Inhaltsersteller benötigen RTX-5090-Leistung und 64 GB DDR5-Arbeitsspeicher, was das Segment über 3.000 USD auf eine CAGR von 9,41 % treibt.

Welcher Anteil der Verkäufe fließt bereits über Online-Kanäle?

Der E-Commerce erfasste 57,28 % des Umsatzes im Jahr 2025 und sollte dank Konfiguratoren und Influencer-Empfehlungen die Dominanz aufrechterhalten.

Welche Region wird die höchste Wachstumsrate erzielen?

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 mit 9,81 % wachsen, angetrieben durch Chinas Auslieferungszuwächse und Indiens Creator-Wirtschaft.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Marken halten einen Anteil von 52 %, was eine moderate Konzentration widerspiegelt, die noch Raum für Boutique-Integratoren lässt.

Seite zuletzt aktualisiert am: