Mini PC Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.14 Milliarden US-Dollar |

| Marktgröße (2031) | 29.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.70% CAGR |

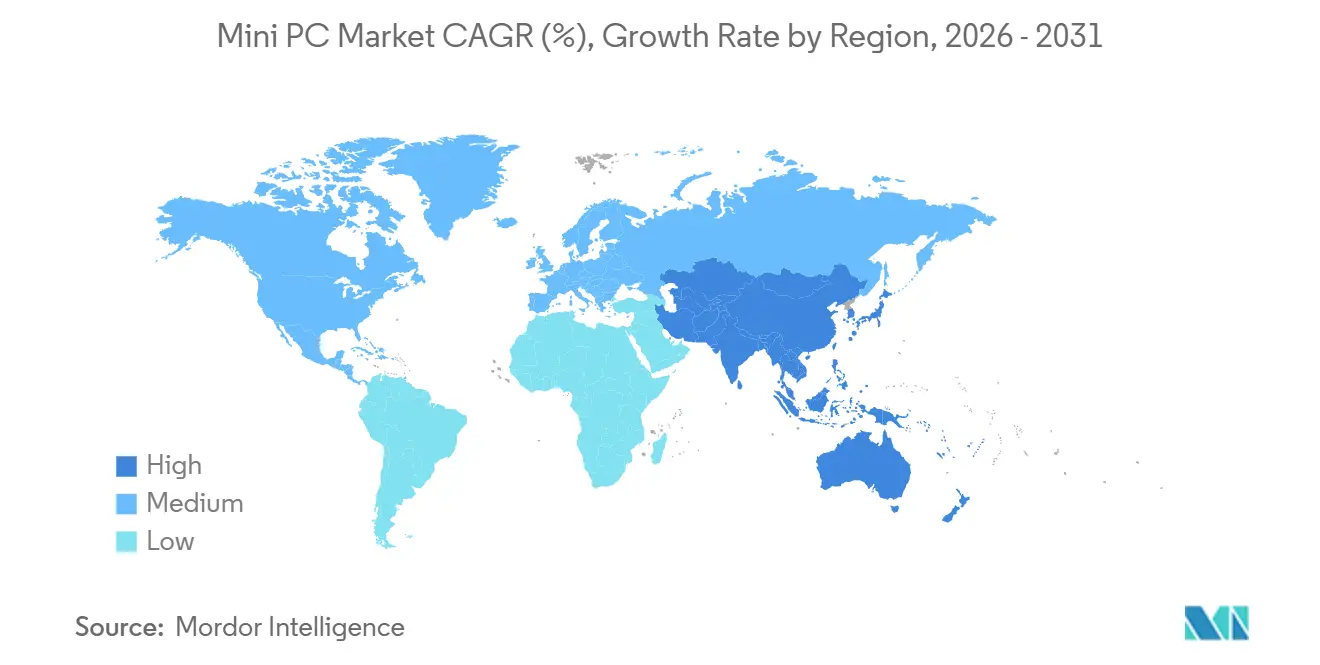

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Mini PC Marktanalyse von Mordor Intelligence

Die Marktgröße des Mini PC Marktes wird voraussichtlich von 22,1 Milliarden USD im Jahr 2025 und 23,14 Milliarden USD im Jahr 2026 auf 29,11 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,7 % zwischen 2026 und 2031 entspricht. Das gemessene Gesamtwachstum verbirgt eine Realität mit zwei Geschwindigkeiten, bei der Mainstream-Desktop-Ersatzmodelle stagnieren, während zweckgebundene Konfigurationen für Gaming, Edge-Inferenz und digitale Beschilderung überproportionale Werte erzielen. Da Unternehmen ihre Netzwerke rund um Edge-Computing-Knoten neu gestalten, ersetzen kompakte Geräte mit dedizierten neuronalen Verarbeitungseinheiten latenzanfällige Cloud-Verbindungen, insbesondere in Fabrikhallen und im Einzelhandelsanalytik-Bereich. Energieeffizienzvorschriften des US-amerikanischen Umweltschutzbehörde Energy Star 9.0-Programms und der EU-Ökodesign-Richtlinie begünstigen Geräte, die im Leerlauf unter 50 Watt verbrauchen, was Budgets zugunsten des Mini PC Marktes verschiebt. Inzwischen haben sich die Halbleiterengpässe, die 2024 ihren Höhepunkt erreichten, entspannt, doch anhaltende Risikoaufschläge drücken weiterhin die Margen der Anbieter, die Einstiegsmodelle liefern. Über den gesamten Prognosezeitraum hinweg wird erwartet, dass Innovationen in der Prozessorarchitektur, insbesondere hybride x86- und ARM-Designs mit integrierten KI-Engines, den Leistungs-pro-Watt-Vorsprung gegenüber Tablets und Ultrabooks vergrößern und den Mini PC Markt vor einer vollständigen Erosion in den Verbrauchersegmenten schützen.

Wichtigste Erkenntnisse des Berichts

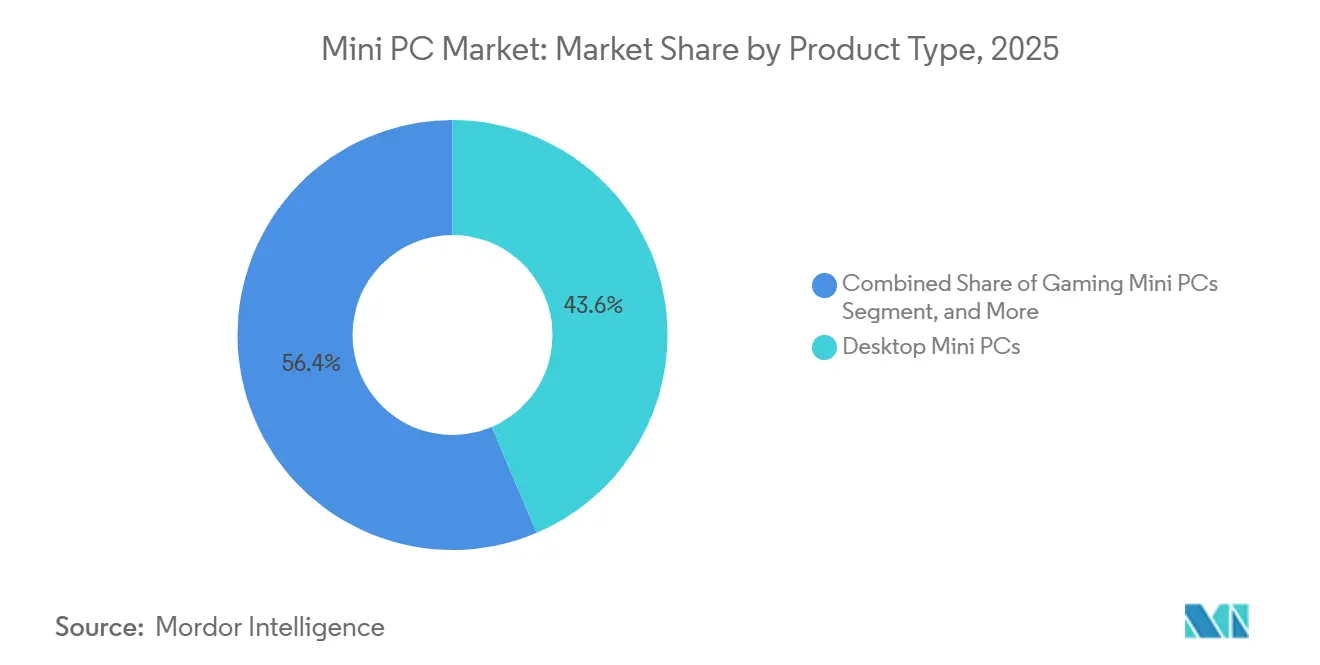

- Nach Produkttyp führten Desktop-Modelle mit einem Marktanteil von 43,60 % im Mini PC Markt im Jahr 2025, während Gaming-Konfigurationen bis 2031 voraussichtlich mit einer CAGR von 10,20 % wachsen werden.

- Nach Endnutzer hielt das Verbrauchersegment im Jahr 2025 einen Marktanteil von 38,10 % im Mini PC Markt, während das Gesundheitswesen-Segment bis 2031 voraussichtlich mit einer CAGR von 9,80 % wachsen wird.

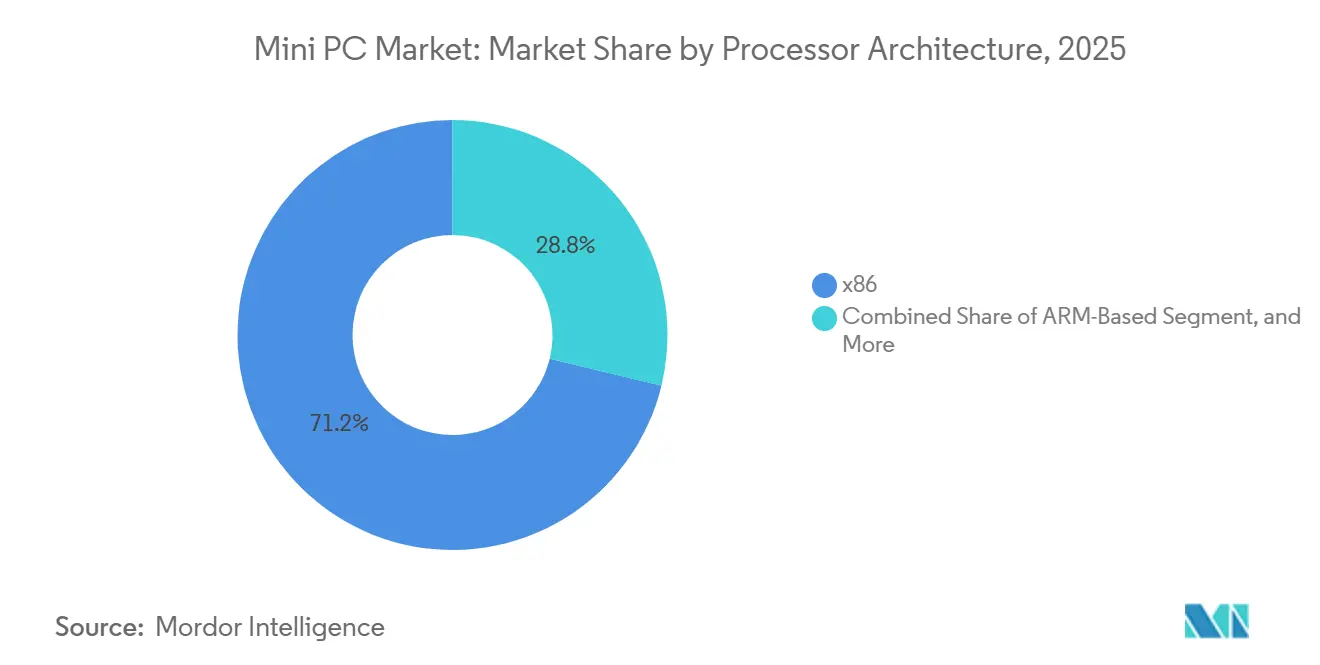

- Nach Prozessorarchitektur hielten x86-Geräte im Jahr 2025 einen Anteil von 71,20 % der Mini PC Marktgröße; ARM-basierte Systeme expandieren bis 2031 mit einer CAGR von 8,90 %.

- Nach Vertriebskanal repräsentierte der Online-Einzelhandel im Jahr 2025 52,20 % des Mini PC Marktes, und dieser Bereich wächst mit einer CAGR von 7,60 %, da Direktvertriebsmodelle an Umfang gewinnen.

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Marktanteil von 28,60 % im Mini PC Markt, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 7,80 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Mini PC Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Edge Computing in Unternehmenssektoren | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach platzsparenden Computerlösungen in Smart Homes und Büros | +0.9% | Global, angeführt von städtischen Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Preis-Leistungs-Verbesserungen bei x86- und ARM-Prozessoren | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Verbreitung digitaler Beschilderungsnetzwerke in Entwicklungsmärkten | +0.6% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für energieeffiziente IT-Hardware | +0.5% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufkommende DIY-Gaming-Communitys, die Barebone Mini PCs einsetzen | +0.4% | Global, konzentriert in Nordamerika, Europa und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Edge Computing in Unternehmenssektoren

Fabrikautomatisierungslinien, autonome mobile Roboter und Point-of-Sale-Analysen verlassen sich zunehmend auf lokale Inferenz, um die typischen 100–200 Millisekunden Verzögerung bei Cloud-Verbindungen zu umgehen. Mini PCs mit Intel Xeon 6- oder AMD Ryzen AI-Prozessoren liefern jetzt 10–15 TOPS an neuronaler Verarbeitungsleistung auf dem Gerät und erfüllen Echtzeit-Qualitätsprüfungsanforderungen ohne externe Konnektivität.[1]Intel Corporation, "Intel Xeon 6 Prozessorfamilie Produktübersicht," intel.com Datensouveränitätsvorschriften in der Europäischen Union und China verpflichten Hersteller, sensible Telemetriedaten vor Ort zu verarbeiten, was die Rechenleistung weiter am Netzwerkrand verankert. Leistungsdichteobergrenzen in Hyperscale-Einrichtungen verstärken den Wandel, da jede verlagerte Inferenz-Arbeitslast Megawatt an begrenzter Rechenzentrumkapazität freisetzt. Der daraus resultierende architektonische Wandel unterstützt eine anhaltende Nachfrage nach robusten, lüfterlosen Gehäusen, die in der Nähe von Sensoren in Fertigungszellen montiert werden. Bis 2031 wird erwartet, dass Unternehmen verteilte Flotten von edge-optimierten Mini PCs einsetzen und damit einen mehrjährigen Ersatzzyklus für hochzuverlässige Geräte einleiten.

Wachsende Nachfrage nach platzsparenden Computerlösungen in Smart Homes und Büros

Städtische Immobilienkosten von über 100 USD pro Quadratfuß veranlassen IT-Teams in Unternehmen, Schreibtischfläche mit Systemen unter einem Liter Volumen zurückzugewinnen. Apples Mac mini M4 misst 12,7 cm im Quadrat, verbraucht im Leerlauf fünf Watt und setzt den Designmaßstab für lautlose Leistungsdesktops. Ähnliche Abmessungen ermöglichen es Remote-Arbeitern, Geräte hinter Monitoren zu verstauen und Kabelgewirr sowie Lüftergeräusche in gemeinsam genutzten Wohnräumen zu eliminieren. Auch Energiekosten sinken: Der Austausch eines 150-Watt-Towers gegen eine 25-Watt-Mini-Workstation kann pro Endpunkt und Jahr etwa 70 USD einsparen, was für kleine Unternehmen mit Hunderten von Knoten erheblich ist. Ästhetischer Minimalismus trifft den Nerv moderner Bürolayouts, die kollaborative Arbeitsbereiche gegenüber Cubicle-Reihen betonen, und festigt den Mini PC Markt als logischen Nachfolger klobiger Tower. Die Vorliebe für aufgeräumte Umgebungen beschleunigt Erneuerungszyklen in professionellen Studios, Callcentern und Co-Working-Einrichtungen gleichermaßen.

Preis-Leistungs-Verbesserungen bei x86- und ARM-Prozessoren

Intel-Chips der 14. Generation und AMD Ryzen 7000-Komponenten bringen Desktop-Leistung in Ein-Liter-Gehäuse, während die Materialkosten stabil bleiben und die einst mit kleinen Formfaktoren verbundenen Aufpreise entfallen.[2]Advanced Micro Devices, "AMD Ryzen 7000 Serie Desktop-Prozessoren," amd.com Auf der RISC-Seite führt Qualcomms Snapdragon X Elite Oryon-CPU-Kerne ein, die den x86-Single-Thread-Durchsatz bei 40 % geringerem Stromverbrauch erreichen und lüfterlose Mini PCs ermöglichen, die gleichzeitig als portable Entwicklungsstationen dienen.[3]Qualcomm Technologies, "Snapdragon X Elite Plattformübersicht," qualcomm.com Schrumpfende Transistorknoten bei 5 nm und 3 nm, geringere Leckströme und verstärkte generationsübergreifende Gewinne mit minimalem thermischen Overhead. Da Kühlkörper mit der Wattzahl skalieren, gibt jeder Effizienzgewinn Gehäusevolumen für zusätzlichen NVMe-Speicher oder verbesserte Luftzirkulation frei. Das Ergebnis ist eine neue Preisklasse von 500 bis 700 USD, in der 4K-Videobearbeitung, CAD-Modellierung und leichte KI-Inferenz alle erreichbar sind, was fortschrittliche Rechenleistung für Designstudios und Ingenieurteams demokratisiert.

Verbreitung digitaler Beschilderungsnetzwerke in Entwicklungsmärkten

Verkehrsbehörden und Großflächenhändler in Indien, Indonesien und den Golfstaaten ersetzen statische Plakate durch zentral verwaltete 4K-Displays, die jeweils von einem Stick-PC oder einem lüfterlosen Kompaktgerät betrieben werden, das Umgebungstemperaturen über 40 °C standhält. Robuste Aluminiumwärmeverteiler und mit Schutzlack beschichtete Platinen ermöglichen einen 24/7-Betrieb ohne Luftzirkulation und gewährleisten eine Einsatzdauer von bis zu sieben Jahren. Da Inhaltsaktualisierungen die Druckkosten um 70 % senken und dynamische Preisgestaltung ermöglichen, amortisiert sich das Kapital innerhalb von 18 Monaten, was eine lange Pipeline von Projekten aufrechterhält, die aus Werbebudgets finanziert werden. Aufkommende Smart-City-Programme bündeln die Gerätebeschaffung mit Glasfaser-Backhaul und schaffen Großbestellungen, die ODMs begünstigen, die bei hohen Stückzahlen Preispunkte unter 150 USD erreichen können. Da diese Netzwerke entlang von Eisenbahnkorridoren und Convenience-Store-Ketten skalieren, wird die installierte Basis spezialisierter Beschilderungs-Mini-PCs voraussichtlich anschwellen und den gesamten Mini PC Markt gegen Verlangsamungen bei Verbraucherauffrischungen abfedern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Tablets und Laptops mit kleinem Formfaktor | -0.7% | Global, am stärksten in Verbrauchersegmenten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erweiterbarkeit und thermische Einschränkungen | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiter-Lieferkette | -0.4% | Global, gravierend für kleinere Anbieter | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Kundendienst-Netzwerke in Schwellenländern | -0.3% | Asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Tablets und Laptops mit kleinem Formfaktor

Abnehmbare Tablets mit ARM-Silizium liefern jetzt Laptop-ähnliche Leistung sowie 5G-Funkmodule und ganztägige Akkus und verdrängen Einstiegs-Desktops in Haushalten und Klassenzimmern. IDC-Versandtracker zeigen, dass die Tablet-Stückzahlen im Jahr 2025 über 130 Millionen Einheiten liegen, was auf eine dauerhafte Nachfrage trotz verlangsamter PC-Erneuerungen hindeutet. Verbraucher, die ein 400-USD-Convertible gegen einen Mini PC plus Monitor, Tastatur und Webcam abwägen, entscheiden sich oft für die integrierte Lösung, was die adressierbare Basis für kostengünstige Geräte verkleinert. Hybridarbeiter verstärken den Druck, da ein einziges ultraportables Gerät sowohl Büro- als auch Reisebedürfnisse erfüllt, während ein stationäres Kompaktgerät einen sekundären Laptop für die Mobilität erfordert. Das Substitutionsrisiko ist in preissensiblen Regionen am ausgeprägtesten, wo Haushalte nur ein einziges Computerprodukt besitzen, was das Wachstum im breiteren Mini PC Markt bis 2027 einschränkt.

Begrenzte Erweiterbarkeit und thermische Einschränkungen

Verlötete CPUs, fest verbaute GPUs und spärliche PCIe-Lanes beschränken Upgrades auf Arbeitsspeicher und Speicher und erzwingen vollständige Gerätewechsel statt schrittweiser Auffrischungen. In Gehäusen unter einem Liter sättigt ein 65-Watt-Prozessor schnell die Wärmerohre, was Lüfter auf über 40 Dezibel hochregelt und dennoch eine 15-prozentige Taktdrosselung bei mehrstündigen Rendervorgängen auslöst. Enthusiasten, die Übertaktung oder Multi-Laufwerk-RAID schätzen, zögern, Offenheit gegen Platzeinsparungen einzutauschen, was die Obergrenze für High-End-Konfigurationen begrenzt. Lüfterlose Industriemodelle stehen vor der Kehrseite: TDP-Obergrenzen von 15–25 Watt schließen die Teilnahme an GPU-beschleunigten Arbeitslasten aus. Unternehmen, die versuchen, SKUs abteilungsübergreifend zu standardisieren, sehen sich mit SKU-Proliferation konfrontiert, da keine einzelne Kompaktkonfiguration sowohl kreative als auch administrative Arbeitslasten erfüllt. Diese physischen Realitäten dämpfen die Entwicklung des Mini PC Marktes, insbesondere in Segmenten, bei denen Langlebigkeit und Modularität Beschaffungsprioritäten sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Desktop-Dominanz trifft auf Gaming-Disruption

Desktop-Varianten trugen im Jahr 2025 einen Marktanteil von 43,60 % im Mini PC Markt bei und versorgen Unternehmens-Erneuerungszyklen mit kompakten Geräten, die sich nahtlos in bestehende Geräteverwaltungssysteme einfügen. Ihr geringerer Leerlaufverbrauch und ihr um 80 % kleineres Volumen im Vergleich zu Towers reduzieren Betriebsausgaben und schaffen Schreibtischfläche – Vorteile, die in Finanz- und Callcenter-Rollouts Anklang finden. Der Schwung flacht jedoch ab, da Thin Clients und Cloud-Desktops Arbeitslasten übernehmen, die einst lokale Rechenleistung erforderten. Gaming-orientierte Einheiten sind der Wachstumskatalysator und steigen mit einer CAGR von 10,20 % auf dem Rücken von DIY-Communitys, die diskrete GPUs in Zwei-Liter-Gehäuse einbauen, ohne auf 144-Hz-Gameplay zu verzichten. ODMs wie Minisforum iterieren alle neun Monate und bündeln USB4-eGPU-Docks zur Zukunftssicherung, wodurch Marktanteile von älteren Tower-Rigs abgezogen werden.

Die Mini PC Marktgröße für Industrie-SKUs wächst stetig, wenn auch unauffällig, da Hersteller lüfterlose Platten an Förderbänder und Inspektionskameras montieren. Robuste lüfterlose Modelle, oft mit M12-Steckverbindern und MIL-STD-810-Stoßzertifizierung, verankern Einsätze in Ölfeldern und Bergbaulagern, wo Vibrationen rotierende Laufwerke zerstören würden. Barebone-Kits sprechen Systemintegratoren an, die Linux, zusätzliche COM-Ports oder Feldbussysteme für CNC-Maschinen vorinstallieren. Schließlich besetzen Stick-PCs die kleinste Nische und betreiben Hotel-TVs und schlanke digitale Kioske, wo Budgets unter 150 USD die Leistung übertrumpfen. Über das gesamte Spektrum hinweg treibt die Kommoditisierung im Desktop-Bereich Anbieter zu differenzierten Thermallösungen, Robustheit oder Gaming-Ästhetik, um Margen zu erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gesundheitswesen übertrifft Verbrauchersegmente

Arbeitslasten im Gesundheitswesen eilen mit einer CAGR von 9,80 % voran und machen Telemedizin-Wagen und Bildarchivierungs- und Kommunikationssystem-Stationen zu primären Wachstumsvektoren im Mini PC Markt. Lüfterlose Aluminiumgehäuse mindern das Infektionsrisiko, indem sie staubbeladene Lüftungsöffnungen eliminieren – ein Merkmal, das für Krankenhausbeschaffungsteams attraktiv ist. Die HIPAA-Prüfprotokollierung ist einfacher, wenn Geräte auf Standardbetriebssystemen laufen, die IT-Abteilungen bereits patchen, was die Einführung weiter fördert. In diagnostischen Bildgebungszentren sitzen kompakte Geräte direkt hinter 8-Megapixel-Radiologiemonitoren, was Kabelwege verkürzt und die Ergonomie bei langen Befundungssitzungen verbessert. Während der Verbraucheranteil mit 38,10 % erheblich bleibt, erlitt er 2025 Verluste, da Tablets die Einstiegsnachfrage aufzehrten.

Gewerbliche Büroflotten bilden eine stetige Mitte und ersetzen Towers durch schlanke Gehäuse, die unter höhenverstellbaren Schreibtischen montiert werden. Industrie- und Fertigungskäufer setzen auf Weittemperaturkomponenten und redundantes Gigabit-Ethernet, um Montagelinien am Laufen zu halten. Bildungstrends sind gedämpfter, da Chromebooks einen wachsenden Anteil der Schüler-Computing-Budgets beanspruchen. Einzelhandels- und Gastgewerbeinstallationen nutzen Mini PCs für Menüboards und Self-Service-Kassen, aber tabletbasierte mobile Point-of-Sale-Systeme erhöhen den Wettbewerbsdruck. Regierungs- und Verteidigungsaufträge erfordern FIPS-validierte Verschlüsselungsmodule und manipulationssichere Schrauben, was spezialisierte Anbieter in diesen regulierten, aber berechenbaren Einnahmestrom drängt.

Nach Prozessorarchitektur: ARM fordert die x86-Hegemonie heraus

x86-Silizium beherrschte im Jahr 2025 71,20 % der Mini PC Marktgröße, verankert durch Jahrzehnte des Windows- und Linux-Software-Erbes. Dennoch verzeichnet ARM eine CAGR von 8,90 %, da Qualcomm und Apple Arbeitslasten präsentieren, die Core-i7-Klasse-Ergebnisse erreichen oder übertreffen und dabei bei halber Wattzahl betrieben werden. Microsofts erweiterter Katalog ARM-nativer Office-, Teams- und Adobe-Apps deutet darauf hin, dass die Software-Trägheit schwindet – eine Voraussetzung für breitere Unternehmenspiloten. Energiesparende Chips ermöglichen lautlose Systeme für Handelsräume und Aufnahmestudios, wo Lüftergeräusche unerwünscht sind. Im Laufe der Zeit verwischen hybride Rechenstrategien – Effizienz-Kerne, Leistungs-Kerne und dedizierte NPUs auf demselben Die – die frühere Architekturgrenze.

Andere Architekturen, hauptsächlich RISC-V, liegen weit zurück, gewinnen aber Design-Ins für ultra-sichere Gateways und kostengünstige IoT-Endpunkte. Die künftige Neuausrichtung des Mini PC Marktanteils wird weniger von Befehlssatz-Politik als vielmehr von aufgabenoptimierten Siliziumblöcken abhängen, ob KI-Tensor-Engines oder Medien-Kodierer. Intels Einbeziehung von energiesparenden E-Kernen in Desktop-Pakete deutet auf Konvergenz hin und beweist, dass beide Lager heterogenes Design als den Weg zu ausgewogenen thermischen Hüllen in miniaturisierten Gehäusen akzeptiert haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce gestaltet Wertschöpfungsketten um

Online-Shops erzielten im Jahr 2025 52,20 % des Umsatzes und wachsen mit einer CAGR von 7,60 %, angetrieben durch Vergleichsmaschinen, Influencer-Rezensionen und Direktversand-Logistik, die traditionelle Großhändler umgeht. Mini PC Marktteilnehmer aus Shenzhen können etablierte OEMs um 30–40 % unterbieten, da Einzelstandort-Megafabriken Platinenbestückung, Gehäusestanzung und Endmontage in vertikale Abläufe integrieren. Für Verbraucher replizieren Lieferung am nächsten Tag und großzügige Rückgaberichtlinien die Unmittelbarkeit des stationären Handels ohne Flächenkosten. Auf der anderen Seite dämpfen Retourenmanagement und Garantieversand die Rentabilität, was Premiummarken dazu veranlasst, eigene Direktwebsites zu starten, die optionalen Vor-Ort-Service für Unternehmenskäufer bündeln.

Stationäre Handelsketten bleiben für Unternehmen relevant, die Same-Day-Austausch und mengenpreislich kalkulierte Peripheriegeräte benötigen. Mehrwert-Wiederverkäufer gedeihen bei komplexen Rollouts wie einkaufszentrumweiter Beschilderung oder Fabrik-Supervisory-Control-Schichten, bei denen maßgeschneiderte Abbildung, Rack-Montage und Service-Level-Vereinbarungen Beratungsgebühren rechtfertigen. Selbst wenn der reine Online-Anteil steigt, entstehen hybride Click-and-Collect-Modelle, die Käufern ermöglichen, Geräte persönlich zu inspizieren, bevor sie sich festlegen. Das Vertriebsschachbrett ist daher fließend, aber die Schwerkraft niedrigerer Kanalmargen verlagert Volumina weiterhin in Richtung E-Commerce.

Geografische Analyse

Der asiatisch-pazifische Raum ist der Geschwindigkeitsmotor des Mini PC Marktes und verzeichnet bis 2031 eine CAGR von 7,80 % auf dem Rücken von Fertigungsclustern in China, Taiwan und Südkorea, die die Landekosten um 40 % senken. Staatliche Smart-City-Initiativen in Indien und Indonesien bestellen Flotten von Beschilderungsplayern und Edge-Gateways und schreiben dabei oft Preisobergrenzen unter 300 USD vor, die nur mit lokaler Lieferkettendichte erreichbar sind. Shenzhens integriertes Ökosystem ermöglicht es Anbietern, aktualisierte Platinen innerhalb von 30 Tagen zu entwickeln, was westliche Entwicklungszeitpläne übertrifft und den First-Mover-Vorteil in globale Online-Listings kanalisiert. Die Verbraucherakzeptanz in Japan und Südkorea ist ähnlich robust, da Platzbeschränkungen in städtischen Wohnungen den Schreibtisch-Fußabdruck zu einem Kaufkriterium machen.

Nordamerika hielt im Jahr 2025 einen reifen Marktanteil von 28,60 % im Mini PC Markt, flacht jedoch ab, da die Gerätedurchdringung 80 % übersteigt. Wachstumsnischen bestehen in Edge-Inferenz-Pilotprojekten bei Einzelhandelsketten und in der boomenden E-Sport-Subkultur, die LAN-Party-freundliche Systeme schätzt. Energieeffizienz-Rabatte im Rahmen staatlicher Anreizprogramme beschleunigen den Ersatz von Tower-Desktops durch 35-Watt-Kleinform-PCs in kommunalen Büros. Dennoch verlangsamt die Substitution durch Laptops in Bildung und Unternehmensmobilität die Einheitenzuwächse, insbesondere jenseits des Unternehmens-Erneuerungsfensters.

Europas Ausblick ist moderat und wird durch strenge Energievorschriften geprägt, die einen Leerlaufverbrauch unter 50 Watt zur Compliance-Pflicht machen. Die EU-Ökodesign-Richtlinie, die 2024 vollstreckbar wurde, veranlasst Unternehmen, ältere Towers auszumustern, was Low-TDP-Kompaktgeräten zugute kommt.[4]Europäische Kommission, "Ökodesign-Anforderungen für Computer und Server," europa.eu Osteuropäische Auftragshersteller steigen ebenfalls die Wertschöpfungsleiter hinauf und montieren Barebone-Geräte unter westlichen Eigenmarken, um hohe Versandkosten aus Asien zu vermeiden. Der Nahe Osten und Afrika, in absoluten Zahlen klein, profitieren von Bauboomzeiten und Gastgewerbe-Megaprojekten, die intelligente Kioske und Raumsteuerungshubs einbetten, die von Stick-PCs betrieben werden. Südamerikas Dynamik konzentriert sich auf Brasiliens Verbrauchersegment und chilenische Fintech-Korridore, obwohl hohe Importzölle die Straßenpreise weiterhin um bis zu 35 % aufblähen und das Aufwärtspotenzial begrenzen.

Wettbewerbslandschaft

Die fünf gröten Anbieter kommen zusammen auf unter 35 % Marktanteil, was dem Mini PC Markt einen Konzentrationsgrad von 6 von 10 verleiht. Apple behauptet seine Dominanz im Premiumsegment durch die vertikale Integration von Silizium, Betriebssystemen und Einzelhandelskanälen. Diese Strategie ermöglicht es Apple, selbst bei Desktops unter einem Liter Margen von 40–50 % zu erzielen. ASUS und MSI hingegen zielen auf die Gaming-Community ab, indem sie NVIDIA RTX 4070-Grafikkarten in 2,5-Liter-Gehäuse integrieren, ergänzt durch RGB-beleuchtete Aluminiumdesigns. Lenovo, HP und Dell nutzen unterdessen ihre Unternehmenskundenkontrolle, indem sie Intel vPro- und TPM 2.0-Sicherheitsfunktionen mit globalem Next-Business-Day-Service bündeln und damit den Preiswettbewerb von ODMs wirksam kontern.

Shenzhen-basierte Assembler wie Beelink und Trigkey verfolgen einen schnellen Erneuerungszyklus und aktualisieren SKUs alle sechs Monate. Diese Unternehmen liefern oft BIOS-Betas, die Technik-Enthusiasten zu Hause einspielen können, und priorisieren frühen Zugang zu neuen Prozessoren gegenüber ausgefeilten Benutzererfahrungen. Konsolidierung im Markt bleibt selektiv. So übernahm ASUS beispielsweise 2023 Intels NUC-Linie, während Minisforum sich im Workstation-Segment eine Nische erarbeitete, indem es Hochkapazitäts-DDR5-Unterstützung anbot. Compliance hat sich als kritischer Wettbewerbsfaktor herausgestellt, wobei Energy Star 9.0-Standards und erweiterte EU-Reparaturrechtsvorschriften Designs begünstigen, die leicht austauschbare SSDs und zugängliche Gehäuseschrauben aufweisen.

Strategische Chancen im Mini PC Markt liegen in robusten Edge-Inferenz-Geräten. Diese Produkte, ausgestattet mit militärspezifikationskonformen Gehäusen und Schutzlackierungen, sind für den Einsatz in anspruchsvollen Umgebungen wie Bohrplattformen oder Gefrierlagern konzipiert. Ein weiteres Wachstumsfeld sind KI-Appliances für die Verlustprävention im Einzelhandel. Diese Geräte werden mit vorinstallierten Computer-Vision-Stacks geliefert und ermöglichen es Lebensmittelhändlern, Schwund zu reduzieren, ohne Backend-Software überarbeiten zu müssen. Mit der Weiterentwicklung des Marktes wird erwartet, dass diese spezialisierten Anwendungen Innovationen vorantreiben und neue Einnahmequellen für Anbieter erschließen.

Marktführer im Mini PC Bereich

-

Shenzhen New Experience Technology Co., Ltd.

-

ZOTAC Technology Limited

-

Shuttle Inc.

-

Azulle Tech Inc.

-

ECS Elitegroup Computer Systems Co Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: GMKtec brachte den NucBox K17 AI Mini PC mit Intel Core Ultra-Prozessor und bis zu ~97 TOPS KI-Leistung auf den Markt, der mehrere 8K-Displays und Edge-KI-Arbeitslasten unterstützt.

- März 2026: NZXT brachte die H2 Mini PC-Reihe mit High-End-AMD/Intel-Prozessoren und RTX-GPUs auf den Markt, die auf kompakte Gaming- und Creator-Märkte abzielt.

- Januar 2026: Qualcomm veröffentlichte ein Firmware-Update, das NPU-basierte Echtzeit-Sprachübersetzung auf Snapdragon X Elite Mini PCs freischaltet und die On-Device-KI-Fähigkeiten für Kundenservice-Kioske verbessert.

- Oktober 2025: ASUS stellte eine neue KI-integrierte Mini PC-Serie vor, die Benutzerinteraktion und Leistung durch KI-Fähigkeiten verbessert.

Umfang des globalen Mini PC Marktberichts

Der Mini PC Markt bezieht sich auf kompakte Desktop-Computergeräte mit kleinem Formfaktor, die wesentliche Hardwarekomponenten wie Prozessoren, Arbeitsspeicher, Speicher und Konnektivität in ein platzsparendes Gehäuse integrieren. Diese Systeme sind darauf ausgelegt, Standard-Desktop-Leistung zu liefern und dabei Größe, Stromverbrauch und physischen Platzbedarf zu minimieren. Mini PCs werden in Verbraucher-, Unternehmens- und Industrieanwendungen weit verbreitet eingesetzt, darunter Heimcomputing, Büroworkstations, digitale Beschilderung und Edge-Computing-Umgebungen. Der Markt umfasst eigenständige Mini-Desktops, Thin Clients und eingebettete Kompaktsysteme.

Der Mini PC Marktbericht ist segmentiert nach Produkttyp (Desktop Mini PCs, Industrie Mini PCs, Gaming Mini PCs, Barebone Mini PCs, robuste lüfterlose Mini PCs, Stick-PCs), Endnutzer (Verbraucher, Gewerbebüros, Industrie und Fertigung, Gesundheitswesen, Bildung, Einzelhandel und Gastgewerbe, Regierung und Verteidigung), Prozessorarchitektur (x86, ARM-basiert, andere Prozessorarchitekturen), Vertriebskanal (Online-E-Commerce, stationärer Einzelhandel, Direktvertrieb B2B oder VAR-Verkäufe) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Desktop Mini PCs |

| Industrie Mini PCs |

| Gaming Mini PCs |

| Barebone Mini PCs |

| Robuste lüfterlose Mini PCs |

| Stick-PCs |

| Verbraucher |

| Gewerbebüros |

| Industrie und Fertigung |

| Gesundheitswesen |

| Bildung |

| Einzelhandel und Gastgewerbe |

| Regierung und Verteidigung |

| x86 |

| ARM-basiert |

| Andere Prozessorarchitekturen |

| Online-E-Commerce |

| Stationärer Einzelhandel |

| Direktvertrieb B2B oder VAR-Verkäufe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Produkttyp | Desktop Mini PCs | |

| Industrie Mini PCs | ||

| Gaming Mini PCs | ||

| Barebone Mini PCs | ||

| Robuste lüfterlose Mini PCs | ||

| Stick-PCs | ||

| Nach Endnutzer | Verbraucher | |

| Gewerbebüros | ||

| Industrie und Fertigung | ||

| Gesundheitswesen | ||

| Bildung | ||

| Einzelhandel und Gastgewerbe | ||

| Regierung und Verteidigung | ||

| Nach Prozessorarchitektur | x86 | |

| ARM-basiert | ||

| Andere Prozessorarchitekturen | ||

| Nach Vertriebskanal | Online-E-Commerce | |

| Stationärer Einzelhandel | ||

| Direktvertrieb B2B oder VAR-Verkäufe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Mini PC Markt im Jahr 2031 sein?

Basierend auf der aktuellen CAGR von 4,7 % wird er bis 2031 voraussichtlich 29,11 Milliarden USD erreichen.

Welches Endnutzersegment wächst bei Mini PCs am schnellsten?

Das Gesundheitswesen führt mit einer CAGR von 9,80 % bis 2031, angetrieben durch Telemedizinstationen und Bildarchivierungs- und Kommunikationssystem-Upgrades.

Welchen Anteil halten Desktop Mini PCs heute?

Desktop-Varianten machten im Jahr 2025 43,60 % des Umsatzes im Mini PC Markt aus.

Warum expandiert der asiatisch-pazifische Raum schneller als Nordamerika?

Regionale Fertigungsskalierung, Preispunkte unter 300 USD und Smart-City-Beschilderungsprojekte treiben eine CAGR von 7,80 % im asiatisch-pazifischen Raum voran.

Gewinnen ARM-basierte Mini PCs gegenüber x86-Modellen an Boden?

Ja, ARM-Geräte wachsen mit einer CAGR von 8,90 %, da Qualcomm- und Apple-Chips ähnliche Leistung bei geringerem Stromverbrauch bieten.

Was ist das Haupthemmnis für eine weitere Mini PC Einführung?

Der Wettbewerb durch Tablets und Ultrabooks, die Mobilität und Displays in einzelnen Geräten bündeln, dämpft die kurzfristige Verbrauchernachfrage.

Seite zuletzt aktualisiert am: