Tamanho e Participação do Mercado de Mobile PC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 162.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 248.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.94% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Mobile PC por Mordor Intelligence

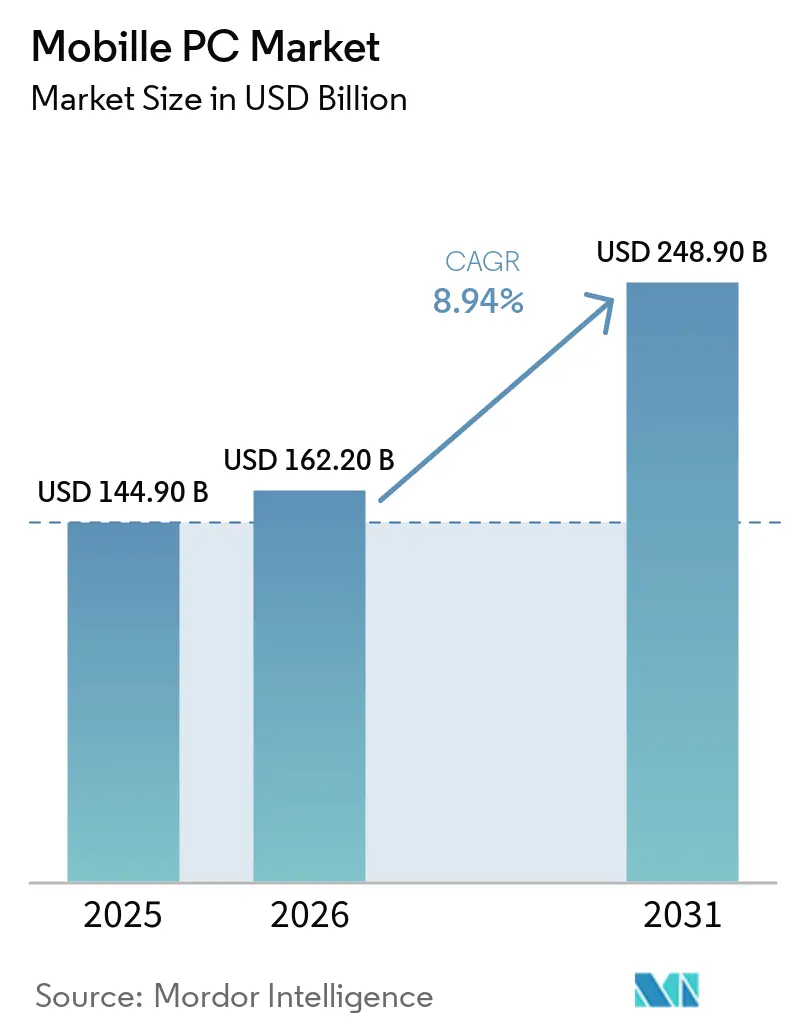

O tamanho do mercado de Mobile PC está projetado para expandir de USD 144,9 bilhões em 2025 e USD 162,2 bilhões em 2026 para USD 248,9 bilhões até 2031, registrando um CAGR de 8,94% entre 2026 e 2031. Os ciclos de atualização forçados vinculados ao fim do suporte ao Windows 10, a popularização da inteligência artificial no dispositivo e a escassez de memória estão acelerando as decisões de atualização em empresas e pequenos negócios. Os compradores corporativos estão antecipando pedidos antes que os preços de DRAM subam ainda mais, enquanto a demanda do consumidor está moderando à medida que as famílias estendem os ciclos de substituição além de cinco anos. Os fornecedores com acesso antecipado a unidades de processamento neural de 40 TOPS ganharam um prêmio de precificação, e os requisitos de sustentabilidade incorporados em licitações do setor público estão impulsionando o interesse em designs modulares e reparáveis que prolongam a vida econômica dos dispositivos. Os notebooks clamshell ainda ancoram a receita, mas os destacáveis e conversíveis registram o crescimento mais rápido à medida que o trabalho híbrido normaliza os fluxos de trabalho com caneta e toque.

Principais Conclusões do Relatório

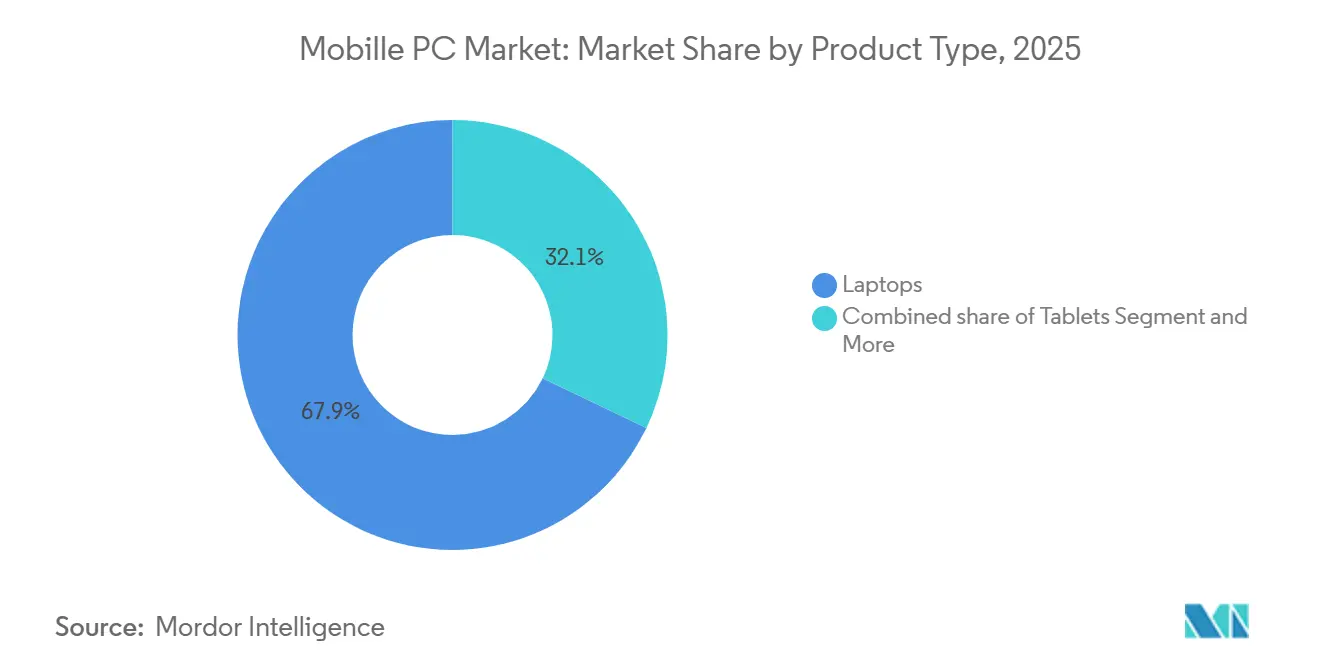

- Por tipo de produto, os laptops lideraram com 67,89% da receita de 2025, enquanto os destacáveis 2 em 1 têm previsão de crescer a um CAGR de 9,8% até 2031.

- Por sistema operacional, o Windows reteve 73,24% da receita de 2025 e está projetado para expandir a um CAGR de 9,3% até 2031.

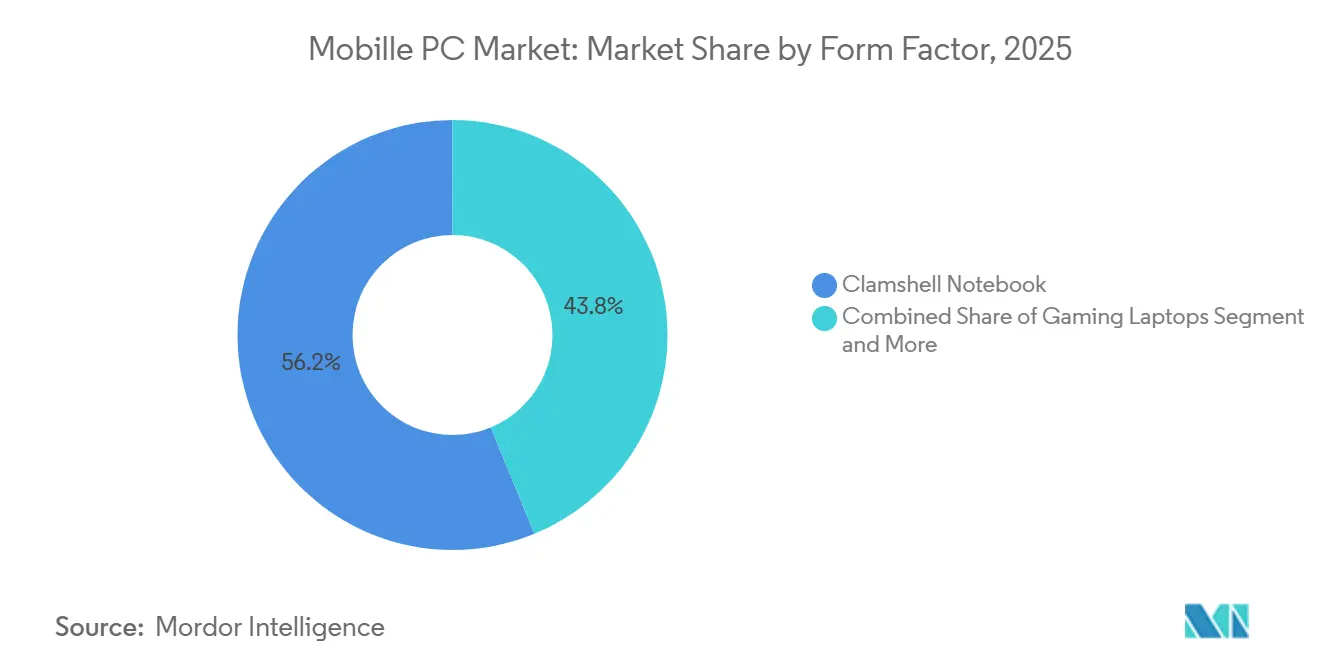

- Por fator de forma, os notebooks clamshell capturaram 56,23% da receita de 2025; os tablets destacáveis estão avançando a um CAGR de 9,8% até 2031.

- Por usuário final, as pequenas e médias empresas apresentaram perspectivas de crescimento de CAGR de 9,26% até 2031, superando o segmento de consumidores com 47,59% da demanda de 2025.

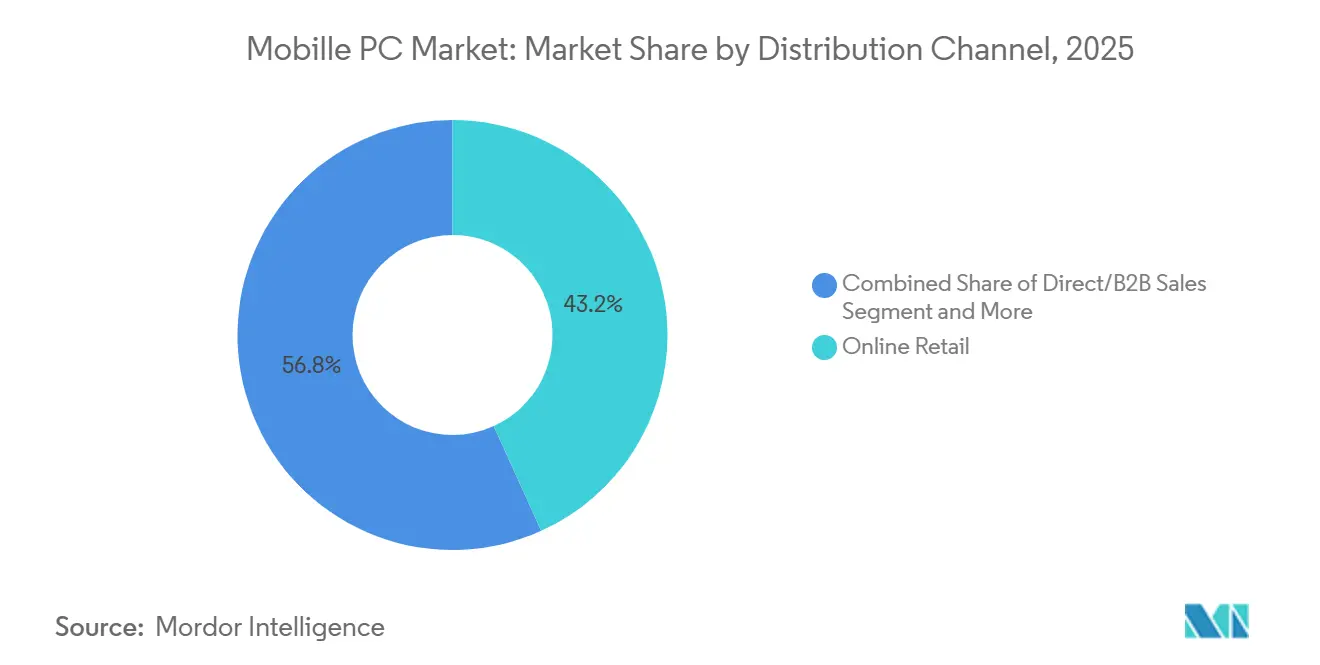

- Por canal de distribuição, as vendas diretas e entre empresas estão projetadas para expandir a um CAGR de 9,8% até 2031, superando a participação de 43,23% do varejo online em 2025.

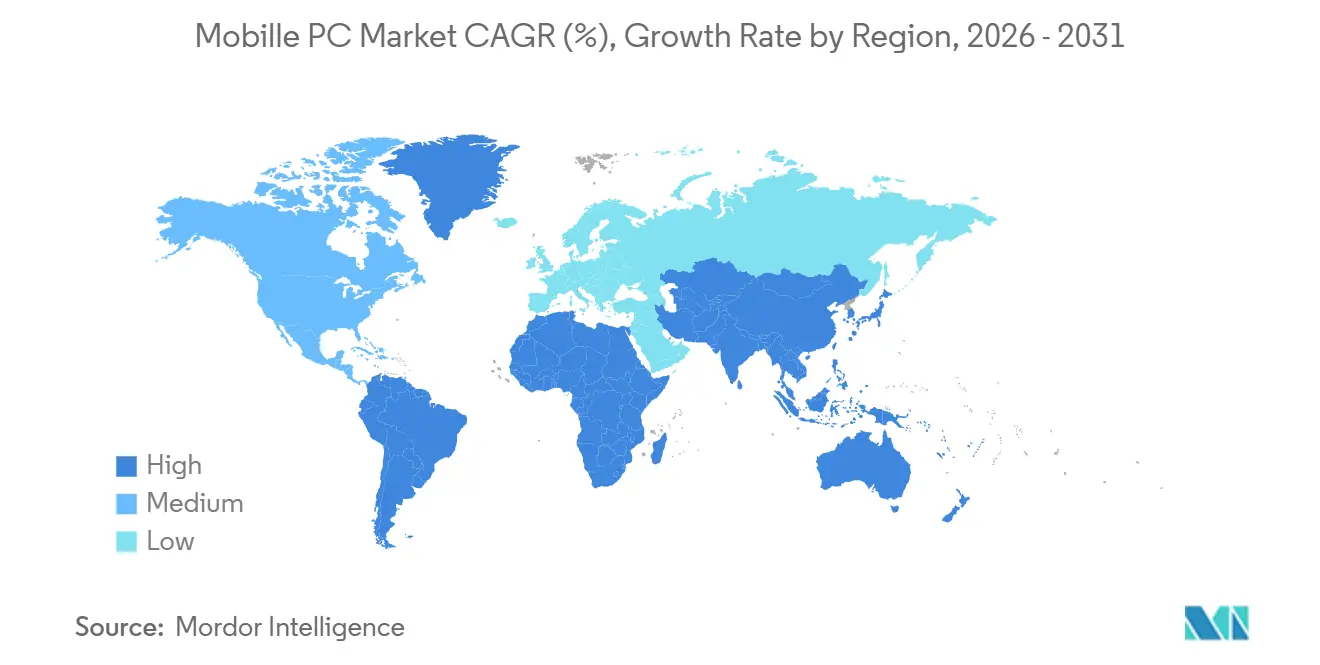

- Por geografia, a Ásia-Pacífico respondeu por 36,48% da receita de 2025; o Oriente Médio deve crescer a um CAGR de 10,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Mobile PC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo de atualização impulsionado pelo fim do suporte ao Windows 10 | +2.80% | Global, concentrado em empresas da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| PCs habilitados para IA tornando-se critério de compra padrão | +2.30% | Global, adoção antecipada em empresas da Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Penetração de Chromebook em licitações educacionais sensíveis ao custo | +1.10% | Ensino fundamental e médio na América do Norte, emergindo na América do Sul e no Oriente Médio | Médio prazo (2 a 4 anos) |

| Aquisição antecipada impulsionada pelo preço de memória | +1.40% | Global, agudo em manufatura da Ásia-Pacífico e empresas da América do Norte | Curto prazo (≤ 2 anos) |

| Lançamentos de laptops 5G expandindo casos de uso sempre conectados | +0.90% | Serviços de campo na América do Norte e Europa, profissionais urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de dispositivos com emissão neutra de carbono em RFPs corporativas | +0.70% | Setor público da Europa e América do Norte, com extensão a multinacionais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de Atualização Impulsionado pelo Fim do Suporte ao Windows 10

A Microsoft encerrou as atualizações de segurança para o Windows 10 em 14 de outubro de 2025, deixando mais de 400 milhões de endpoints corporativos expostos. As Atualizações de Segurança Estendidas começam em USD 61 por dispositivo no primeiro ano e dobram anualmente, tornando-as economicamente pouco atrativas em comparação com a substituição. Como resultado, a maioria das organizações migrou para ciclos completos de atualização de hardware. Os atrasos nas aquisições no início de 2026 estenderam os prazos de entrega de 4 para 12 semanas, favorecendo fornecedores com acordos de fornecimento corporativo estabelecidos. Além disso, os dispositivos legados não atendem aos requisitos de TPM 2.0 do Windows 11, aumentando os custos de substituição em até 30%.[1] Michael Dell, "Estudo de Adoção de PCs com IA na Ásia-Pacífico," Dell Technologies, delltechnologies.com

PCs Habilitados para IA Tornando-se Critério de Compra Padrão

As unidades de processamento neural superiores a 40 TOPS transformaram a inteligência artificial de um recurso premium em uma especificação básica em 2025, com Qualcomm, Intel e AMD cruzando esse limite. Isso permite transcrição em tempo real, resumo e desfoque de fundo diretamente no dispositivo, sem dependência da nuvem. Uma pesquisa regional indica que 48% das organizações da Ásia-Pacífico haviam implantado PCs com IA até o final de 2025. As empresas obtêm economias de até 80% em cargas de trabalho de inferência, evitando custos de conformidade com residência de dados transfronteiriços, pois o processamento permanece local, melhorando a latência, a segurança e a eficiência operacional em ambientes corporativos.[2]TrendForce Team, "Perspectivas do Mercado de DRAM e NAND 2025-2027," TrendForce, trendforce.com

Penetração de Chromebook em Licitações Educacionais Sensíveis ao Custo

Os distritos de ensino fundamental e médio aceleraram a adoção de Chromebooks em 2025 e 2026 devido ao baixo custo de TI e às atualizações automáticas, reduzindo o custo total de propriedade. No entanto, os preços de mercado aumentaram de USD 299 para USD 459 após a reintrodução de tarifas de 54% sobre laptops no início de 2026, adicionando aproximadamente USD 4,2 bilhões aos orçamentos escolares dos EUA por 5 anos. Essa pressão de custo está levando instituições na América do Sul e no Oriente Médio a avaliar modelos de educação centrados na nuvem, replicando a abordagem da América do Norte para gerenciamento centralizado de dispositivos, escalabilidade e menor complexidade operacional de longo prazo.[3]Ana Swanson, "Tarifas Elevam os Preços dos Laptops," Reuters, reuters.com

Aquisição Antecipada Impulsionada pelo Preço de Memória

Os preços de DRAM e NAND subiram de 40% a 70% durante 2025, à medida que data centers e aceleradores de IA absorveram aproximadamente 70% do fornecimento global. A memória agora representa cerca de 35% do custo dos materiais dos notebooks, comprimindo as margens brutas em cerca de 3 pontos percentuais. As empresas responderam firmando acordos de aquisição de múltiplos trimestres para garantir a continuidade do fornecimento. No entanto, o risco de compra excessiva aumentou, criando potencial excesso de estoque e pressão sobre o capital de giro caso a demanda diminua ou os preços dos componentes se normalizem nos trimestres subsequentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alocação de DRAM e NAND para IA e data centers deprimindo o fornecimento | -1.80% | Global, agudo em centros de manufatura da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Volatilidade tarifária distorcendo remessas trimestrais | -1.20% | Importações da América do Norte, com extensão à América do Sul e Europa | Curto prazo (≤ 2 anos) |

| Lacunas de compatibilidade de software Arm-x86 desacelerando a adoção | -0.90% | Empresas globais, concentradas em departamentos de TI da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Ciclos estendidos de substituição de dispositivos em mercados maduros | -1.40% | Empresas da América do Norte e Europa, emergindo em mercados comerciais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alocação de DRAM e NAND para IA e Data Centers Deprimindo o Fornecimento

Os fabricantes de memória priorizaram produtos de alta largura de banda para servidores, deixando os dispositivos clientes com aproximadamente 60% do fornecimento necessário. Esse desequilíbrio elevou os preços médios de venda de laptops em 15% a 30%, impactando desproporcionalmente os segmentos de educação e consumidores de nível básico. As empresas incapazes de garantir alocações suficientes estão estendendo o uso do Windows 10 além do fim do suporte, aumentando a exposição à segurança cibernética e o risco de conformidade. Espera-se que a restrição persista até que capacidade adicional de fabricação entre em operação, com alívio significativo no fornecimento previsto apenas para o final de 2027.

Volatilidade Tarifária Distorcendo Remessas Trimestrais

Uma tarifa de 54% sobre laptops montados na China e uma taxa de 25% sobre semicondutores introduzidas no início de 2026 desencadearam surtos de remessas antes da implementação, seguidos de correções de estoque que distorceram as comparações ano a ano. Os fornecedores estão ativamente relocando a montagem final para o Vietnã, México e Índia para mitigar a exposição tarifária e diversificar as cadeias de suprimentos. No entanto, a aceleração da qualidade de produção em novos locais pode levar até 18 meses, criando risco de execução. A incerteza política contínua também está atrasando as decisões de investimento de capital, pois os fabricantes permanecem cautelosos quanto ao comprometimento com a expansão de capacidade de longo prazo.[4]Monica Chen, "Fabricantes de Memória Redirecionam Produção para Servidores de IA," Bloomberg, bloomberg.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Destacáveis Corroem a Supremacia dos Laptops

Os laptops responderam por 67,89% da receita de 2025, reforçando seu papel central nos fluxos de trabalho corporativos e nos ambientes de TI padronizados. O segmento de Mobile PC para destacáveis 2 em 1 está projetado para crescer a um CAGR de 9,8% de 2026 a 2031, cerca de 1 ponto percentual acima do crescimento geral do mercado. Os tablets permanecem preferidos em saúde e operações de campo, enquanto os Chromebooks continuam a atender à demanda educacional devido ao baixo custo de gerenciamento. Os destacáveis com tecnologia Qualcomm Snapdragon agora oferecem até 23 horas de autonomia de bateria em designs com menos de 1 kg, eliminando as compensações anteriores de desempenho e mobilidade.

Essa mudança se reflete nas estratégias de produtos dos fornecedores, com o Microsoft Surface Pro, Dell Latitude 7350 e HP EliteBook X cada vez mais centrados em fatores de forma destacáveis com teclados removíveis e suporte a caneta ativa. Os tablets enfrentam risco de substituição por smartphones de tela grande, e as vantagens de preço dos Chromebooks diminuíram após os aumentos tarifários. No entanto, os destacáveis continuam a ganhar tração corporativa à medida que os profissionais adotam fluxos de trabalho habilitados para caneta para quadros brancos, anotações e colaboração em ambientes de trabalho híbrido, melhorando a produtividade e a utilização dos dispositivos.

Por Sistema Operacional: O Windows Mantém o Bloqueio do Ecossistema

O Windows capturou 73,24% da participação de receita em 2025, e sua presença em Mobile PC está definida para expandir à medida que as empresas fazem a transição para sistemas Windows 11 prontos para NPU a um CAGR de 9,3% até 2031. O macOS mantém força entre desenvolvedores e profissionais criativos, enquanto o Chrome OS continua a atender segmentos educacionais sensíveis ao custo. O Linux permanece abaixo de 5% de participação, amplamente confinado a ambientes técnicos especializados. As cargas de trabalho de IA, os requisitos de segurança e a padronização corporativa em torno dos ecossistemas Windows estão impulsionando o ciclo de atualização.

A certificação Copilot+, que exige NPUs de 40 TOPS, reforça o bloqueio do ecossistema Windows ao incentivar a adoção antecipada de hardware e dando à Microsoft uma vantagem estimada de 18 meses sobre os concorrentes antes que eles atinjam desempenho comparável. O impulso do Chrome OS enfraqueceu à medida que os aumentos de custo impulsionados por tarifas reduziram a acessibilidade dos Chromebooks, enquanto o macOS se beneficia dos ganhos de eficiência do silício Apple série M, mas permanece limitado por restrições de gerenciamento em escala corporativa e considerações de compatibilidade.

Por Fator de Forma: Os Clamshells Ancoram a Receita, os Destacáveis Lideram o Crescimento

Os notebooks clamshell entregaram 56,23% da receita de fator de forma em 2025, apoiados pela ergonomia estabelecida, conforto do teclado e espaço térmico necessário para cargas de trabalho corporativas sustentadas, como desenvolvimento, análise e multitarefa. Seu design padronizado se alinha bem com as práticas de aquisição de TI corporativa e gerenciamento de ciclo de vida. No entanto, os tablets destacáveis estão projetados para crescer a um CAGR de 9,8% até 2031, o mais rápido entre os fatores de forma, impulsionados pela crescente demanda por portabilidade, interfaces de toque e colaboração habilitada para caneta. Os ambientes de trabalho híbrido estão acelerando a adoção à medida que os usuários priorizam a flexibilidade sem comprometer o desempenho básico de produtividade.

Os laptops para jogos e os dispositivos robustos permanecem segmentos especializados com propostas de valor claramente definidas. Os sistemas de jogos priorizam computação de alto desempenho com GPUs discretas, resfriamento avançado e displays de alta taxa de atualização, tipicamente sacrificando portabilidade e eficiência de bateria. Os dispositivos robustos cumprem os padrões MIL STD 810H, atendendo às necessidades de durabilidade em setores como defesa, serviços públicos e serviços de campo. Enquanto isso, as margens dos clamshells estão sob pressão devido ao aumento dos custos de memória e à inflação de componentes. Os fornecedores estão respondendo deslocando portfólios para ultraportáteis premium e formatos destacáveis, onde a diferenciação, o poder de precificação e as propostas de valor orientadas por recursos permanecem mais defensáveis.

Por Usuário Final: PMEs Aceleram, Consumidores Estabilizam

Os compradores consumidores representaram 47,59% da demanda de 2025, refletindo um forte volume de base impulsionado por necessidades de produtividade pessoal, entretenimento e trabalho remoto. No entanto, as pequenas e médias empresas estão projetadas para crescer a um CAGR de 9,26% até 2031, à medida que adotam cada vez mais modelos de dispositivo como serviço que convertem despesas de capital em custos operacionais previsíveis. As grandes empresas continuam a depender de contratos de aquisição plurianuais, enquanto a educação favorece frotas de Chromebooks para eficiência de custos. Os compradores governamentais priorizam a sustentabilidade, incorporando critérios de neutralidade de carbono e eficiência energética em estruturas de aquisição em grande escala e processos de seleção de fornecedores.

Os notebooks habilitados para IA estão ganhando tração entre as PMEs, pois a inferência no dispositivo reduz a dependência de infraestrutura em nuvem, evitando custos de conformidade e proporcionando economias de até USD 13.000 ao longo de 3 anos. O crescimento do segmento de consumidores permanece limitado por ciclos de substituição mais longos e substituição por smartphones de alta qualidade. A demanda educacional mostra variabilidade devido a ciclos de financiamento e flutuações de preços impulsionadas por tarifas, criando incerteza nas aquisições. Os fornecedores devem equilibrar estratégias de precificação, modelos de financiamento e diferenciação de recursos para capturar crescimento em segmentos com comportamentos de compra e sensibilidades orçamentárias distintos.

Por Canal de Distribuição: As Vendas Diretas Capturam Margem

O varejo online respondeu por 43,23% da receita de 2025, impulsionado pela transparência de preços, ampla variedade e conveniência. No entanto, os canais diretos e B2B estão projetados para crescer a um CAGR de 9,8% até 2031, à medida que os fornecedores contornam intermediários para proteger margens e agregar ofertas de dispositivo como serviço. O varejo offline permanece relevante para clientes que exigem avaliação prática, particularmente para compras de maior valor. Os revendedores de valor agregado continuam a desempenhar um papel nas implantações corporativas, oferecendo integração, configuração e serviços de gerenciamento de ciclo de vida para implementações complexas e em grande escala.

A participação dos canais diretos está aumentando à medida que os portais de aquisição corporativa permitem que as equipes de TI personalizem configurações, preços e pacotes de serviços sem margens de intermediários. Embora os canais online enfrentem pressão de margem por frete grátis, devoluções e concorrência de preços, os modelos de arrendamento e assinatura diretos fornecem fluxos de receita recorrentes e previsíveis. Esses contratos plurianuais também melhoram a retenção de clientes e a visibilidade do ciclo de vida. Os fornecedores estão estrategicamente migrando para modelos de engajamento direto para aprimorar o controle sobre preços, relacionamentos com clientes e estabilidade de receita de longo prazo.

Análise Geográfica

A Ásia-Pacífico gerou 36,48% da receita de 2025, apoiada por fortes contribuições de volume da China com 42,1 milhões de unidades e da Índia com 15,9 milhões de unidades, com a Índia crescendo 10,2% ano a ano apesar das restrições contínuas de fornecimento de memória. A região enviou 106,6 milhões de unidades em 2025, mas está projetada para declinar para 92,0 milhões em 2026 devido a efeitos de timing de tarifas que distorceram os ciclos de demanda anteriores. A normalização das aquisições, a volatilidade de preços e os ciclos de atualização corporativa atrasados devem pesar no desempenho de remessas de curto prazo nos principais mercados regionais.

O Oriente Médio tem a trajetória de crescimento mais rápida, com um CAGR projetado de 10,46% até 2031, impulsionado por iniciativas soberanas de IA e investimentos em infraestrutura digital em grande escala. Os megaprojetos apoiados pelo governo priorizam dispositivos montados localmente capazes de suportar inferência no dispositivo para atender aos requisitos de soberania de dados. A expansão da Lenovo em Riade fortalece sua posição para contratos do setor público. Os critérios de aquisição nos mercados do Golfo enfatizam cada vez mais as capacidades de processamento de linguagem natural em árabe e as certificações de neutralidade de carbono, refletindo tanto as necessidades de localização quanto os mandatos de sustentabilidade que moldam as estratégias de seleção de fornecedores.

A América do Norte e a Europa estão experimentando crescimento mais lento à medida que as empresas estendem os ciclos de vida dos dispositivos além dos ciclos tradicionais de substituição de 3 anos usando ferramentas de gerenciamento de ativos baseadas em telemetria. A incerteza tarifária continua a inflar os custos de aquisição, enquanto estruturas regulatórias como a Nota de Política de Aquisição 006 do Reino Unido favorecem designs de dispositivos modulares com relatórios transparentes de emissões do ciclo de vida. A América do Sul e a África permanecem menores em volume absoluto, mas mostram potencial de crescimento por meio de programas de digitalização educacional que priorizam Chromebooks econômicos e dispositivos Windows de nível básico para expandir o acesso digital e apoiar iniciativas de desenvolvimento da força de trabalho.

Cenário Competitivo

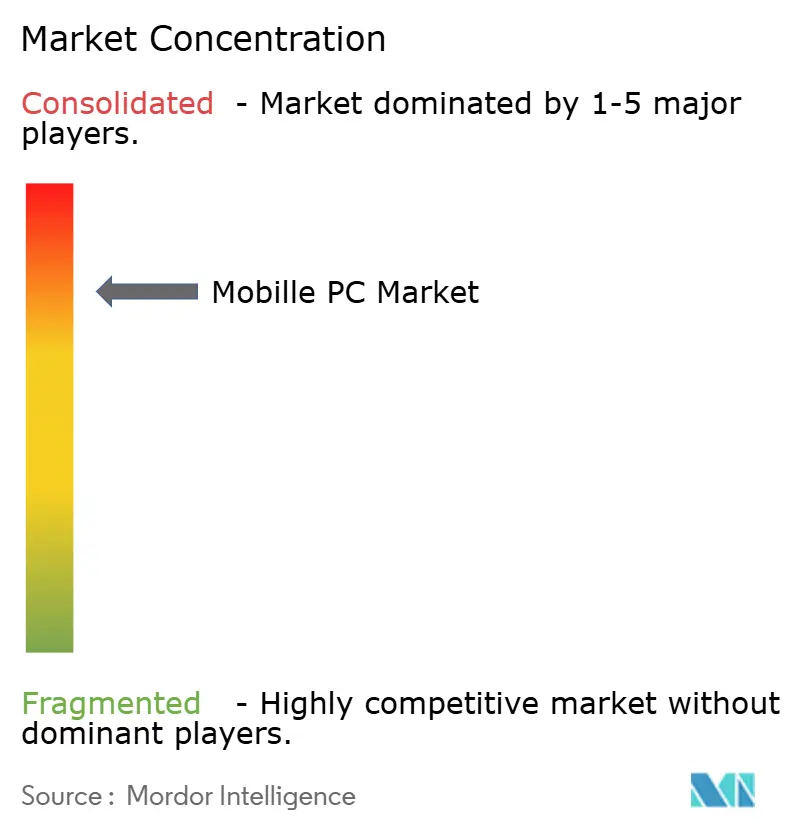

Os cinco principais fornecedores, Lenovo, HP, Dell, Apple e ASUS, respondem por aproximadamente 65% a 70% da receita global, indicando concentração de mercado moderada com vantagens de escala em aquisição, distribuição e relacionamentos corporativos. As escassezes contínuas de memória estão forçando os fabricantes de equipamentos originais a pré-pagar por DRAM e NAND com prêmios de 40% a 70% em comparação com os níveis de 2024, comprimindo margens e elevando as barreiras de entrada para concorrentes menores. Os fornecedores maiores estão melhor posicionados para absorver a volatilidade de custos, enquanto os players menores enfrentam pressão sobre o capital de giro, flexibilidade de precificação reduzida e maior exposição a interrupções na cadeia de suprimentos.

As respostas estratégicas se concentram na expansão de portfólios de dispositivo como serviço, na transferência da montagem final para locais neutros em termos tarifários e na garantia de silício de classe 40 TOPS para atender aos requisitos de prontidão Copilot+. A Framework Computer visa um nicho modular alinhado com mandatos de sustentabilidade, enquanto os dispositivos Windows baseados em Arm oferecem mais de 20 horas de autonomia de bateria, mas continuam a enfrentar desafios de compatibilidade com software corporativo legado e drivers. Essas restrições limitam a adoção em escala corporativa de curto prazo, apesar dos claros ganhos de eficiência, criando uma fase de transição na padronização de arquitetura em todo o ecossistema de Mobile PC.

HP e Dell estão incorporando contabilidade de carbono em suas ofertas de serviços para se alinhar com os requisitos de ESG corporativos, enquanto a Lenovo está expandindo a montagem localizada nos mercados do Golfo para capturar a demanda do setor público. A Apple mantém uma vantagem de desempenho por watt com seu silício série M, particularmente em cargas de trabalho criativas e profissionais. Desafiantes regionais como Xiaomi e Huawei aproveitam cadeias de suprimentos verticalmente integradas para oferecer alternativas competitivas em custo. Fornecedores focados em jogos como MSI e Razer estão se adaptando integrando geração de quadros de IA via NPUs, reduzindo a dependência de GPUs discretas de alto consumo de energia.

Líderes do Setor de Mobile PC

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Microsoft lançou o Windows 11 24H2, habilitando APIs Copilot+ que exigem NPUs de 40 TOPS.

- Janeiro de 2026: A Dell lançou o Latitude 7350 2 em 1 com chips Intel Core Ultra e NPUs de 45 TOPS para trabalhadores híbridos.

- Fevereiro de 2026: A HP expandiu os Serviços de Computação com Emissão Neutra de Carbono para agregar compensações de ciclo de vida com assinaturas de dispositivo como serviço.

- Março de 2026: A Qualcomm começou a enviar o Snapdragon X2 Elite com NPU de 80 TOPS e 25 horas de autonomia de bateria em designs sem ventilador.

Escopo do Relatório Global do Mercado de Mobile PC

O Mercado de Mobile PC compreende dispositivos de computação pessoal portáteis projetados para uso sem fio e em movimento, alimentados por baterias recarregáveis integradas e capazes de executar sistemas operacionais completos de classe desktop, incluindo Windows, macOS, ChromeOS e Linux. O mercado é medido por receita (USD), cobrindo dispositivos vendidos por todos os canais de distribuição, incluindo varejo offline, comércio eletrônico, aquisição corporativa direta e licitações governamentais.

O Relatório do Mercado de Mobile PC é Segmentado por Tipo de Produto (Laptops, Tablets, Destacáveis 2 em 1 e Chromebooks), Sistema Operacional (Windows, macOS, Chrome OS, Linux e Outros), Fator de Forma (Notebook Clamshell, Conversível 2 em 1, Tablet Destacável, Laptop Robusto/Industrial e Laptop para Jogos), Usuário Final (Consumidor, Pequenas e Médias Empresas, Grandes Empresas, Educação e Governo e Setor Público), Canal de Distribuição (Varejo Online, Varejo Offline, Vendas Diretas/B2B e Revendedores de Valor Agregado) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Laptops |

| Tablets |

| Destacáveis 2 em 1 |

| Chromebooks |

| Windows |

| macOS |

| Chrome OS |

| Linux e Outros |

| Notebook Clamshell |

| Conversível 2 em 1 |

| Tablet Destacável |

| Laptop Robusto/Industrial |

| Laptop para Jogos |

| Consumidor |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Educação |

| Governo e Setor Público |

| Varejo Online |

| Varejo Offline |

| Vendas Diretas/B2B |

| Revendedores de Valor Agregado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Produto | Laptops | |

| Tablets | ||

| Destacáveis 2 em 1 | ||

| Chromebooks | ||

| Por Sistema Operacional | Windows | |

| macOS | ||

| Chrome OS | ||

| Linux e Outros | ||

| Por Fator de Forma | Notebook Clamshell | |

| Conversível 2 em 1 | ||

| Tablet Destacável | ||

| Laptop Robusto/Industrial | ||

| Laptop para Jogos | ||

| Por Usuário Final | Consumidor | |

| Pequenas e Médias Empresas | ||

| Grandes Empresas | ||

| Educação | ||

| Governo e Setor Público | ||

| Por Canal de Distribuição | Varejo Online | |

| Varejo Offline | ||

| Vendas Diretas/B2B | ||

| Revendedores de Valor Agregado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de Mobile PC até 2031?

O tamanho do mercado de Mobile PC está previsto para atingir USD 248,9 bilhões até 2031, crescendo a um CAGR de 8,94% de 2026 a 2031, de acordo com a Mordor Intelligence.

Qual sistema operacional detém a maior participação de receita?

O Windows capturou 73,24% da receita global em 2025 e está projetado para ampliar sua liderança até 2031 à medida que as empresas migram para dispositivos Windows 11 com NPUs de 40 TOPS.

Qual segmento está crescendo mais rapidamente entre os fatores de forma?

Os tablets destacáveis estão projetados para crescer a um CAGR de 9,8% até 2031, o mais rápido entre os fatores de forma, à medida que o trabalho híbrido populariza a colaboração habilitada para caneta.

Por que as PMEs estão atualizando PCs mais rapidamente do que os consumidores?

As pequenas e médias empresas adotam dispositivo como serviço e notebooks prontos para IA para converter despesas de capital em arrendamentos previsíveis e reduzir os custos de inferência em nuvem, impulsionando um CAGR de 9,26% até 2031.

Qual região deve ver o crescimento mais rápido?

O Oriente Médio lidera com um CAGR previsto de 10,46% até 2031, impulsionado por mandatos de IA soberana que exigem soluções de inferência local montadas localmente.

Como as escassezes de memória estão afetando os preços de Mobile PC?

A alocação de DRAM e NAND para hardware de data center elevou os custos de memória de dispositivos clientes em 40% a 70% em 2025, inflacionando os preços médios de venda de laptops em até 30% e forçando as empresas a garantir contratos de fornecimento de longo prazo.

Página atualizada pela última vez em: