RAID-Controller-Karten-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

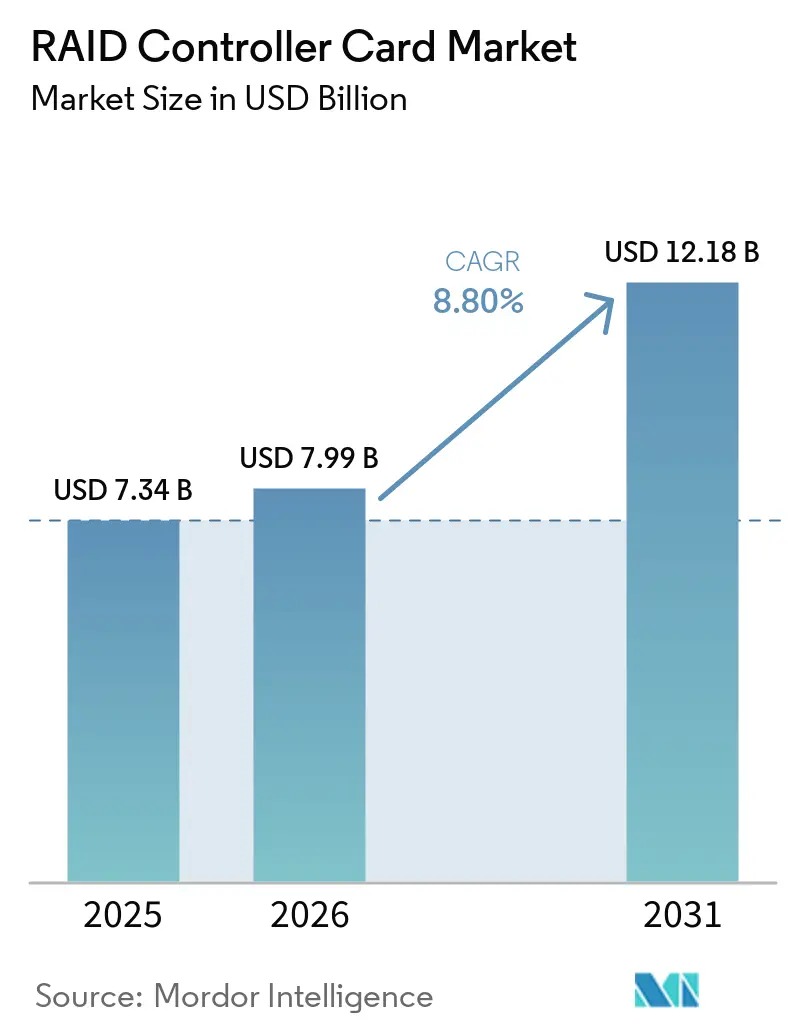

| Marktgröße (2026) | 7.99 Milliarden US-Dollar |

| Marktgröße (2031) | 12.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

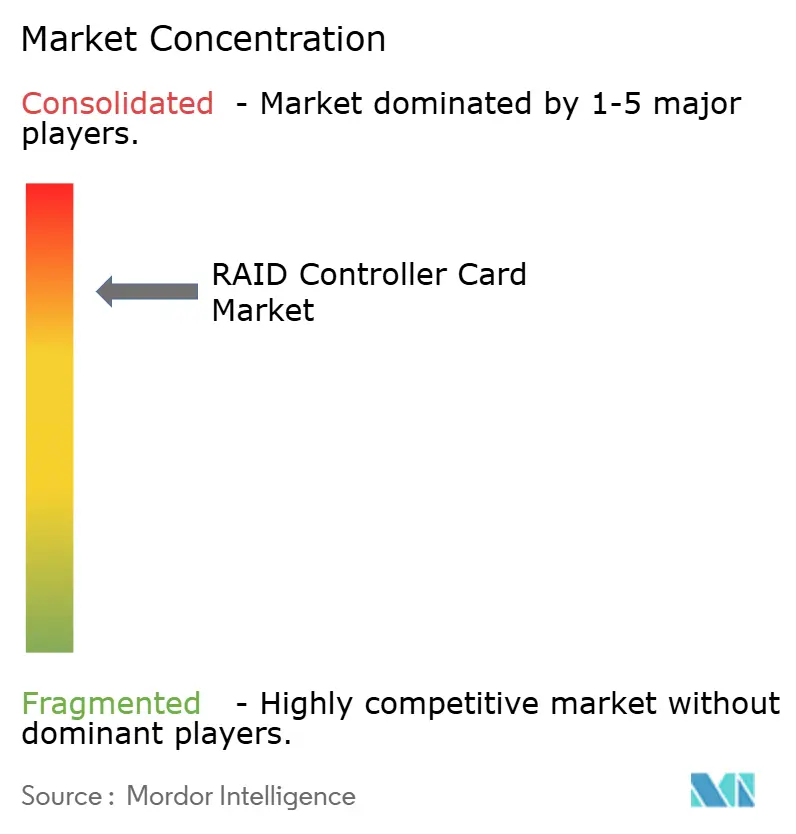

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

RAID-Controller-Karten-Markt Analyse von Mordor Intelligence

Die Größe des RAID-Controller-Karten-Marktes wird voraussichtlich von 7,34 Milliarden USD im Jahr 2025 und 7,99 Milliarden USD im Jahr 2026 auf 12,18 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,8 % zwischen 2026 und 2031 entspricht. Im Jahr 2026 erhält der RAID-Controller-Karten-Markt Unterstützung durch Hardware-Erneuerungszyklen im Zusammenhang mit PCIe-Gen5-Serverplattformen und dem anhaltenden Ausbau der KI-Infrastruktur. Der fortgesetzte Einsatz von Hardware-RAID in Unternehmens- und Hyperscale-Umgebungen zeigt, dass deterministische Latenz, cache-geschützte Schreibleistung und ausgelagerte Paritätsberechnung in Workloads, bei denen die Speicherzuverlässigkeit nicht allein der Software überlassen werden kann, nach wie vor von Bedeutung sind. Die Expansion von Rechenzentren hält die Beschaffung von Servern und Speichern aktiv, was eine stetige Nachfrage nach hochdichten und hochdurchsatzfähigen Controller-Plattformen im RAID-Controller-Karten-Markt unterstützt. Der Wettbewerb wird auf der Siliziumebene von Broadcom und Microchip geprägt, während neuere Anbieter NVMe-native Durchsatzleistung und KI-orientierte Designs im RAID-Controller-Karten-Markt vorantreiben. Software-definierter Speicher und Erasure Coding schränken einige Einsatzbereiche ein, aber strenge Latenzziele, verschlüsseltes Schreib-Caching und Schutz vor Stromausfällen sichern weiterhin eine dauerhafte Rolle für dedizierte Hardware im RAID-Controller-Karten-Markt.

Wichtigste Erkenntnisse des Berichts

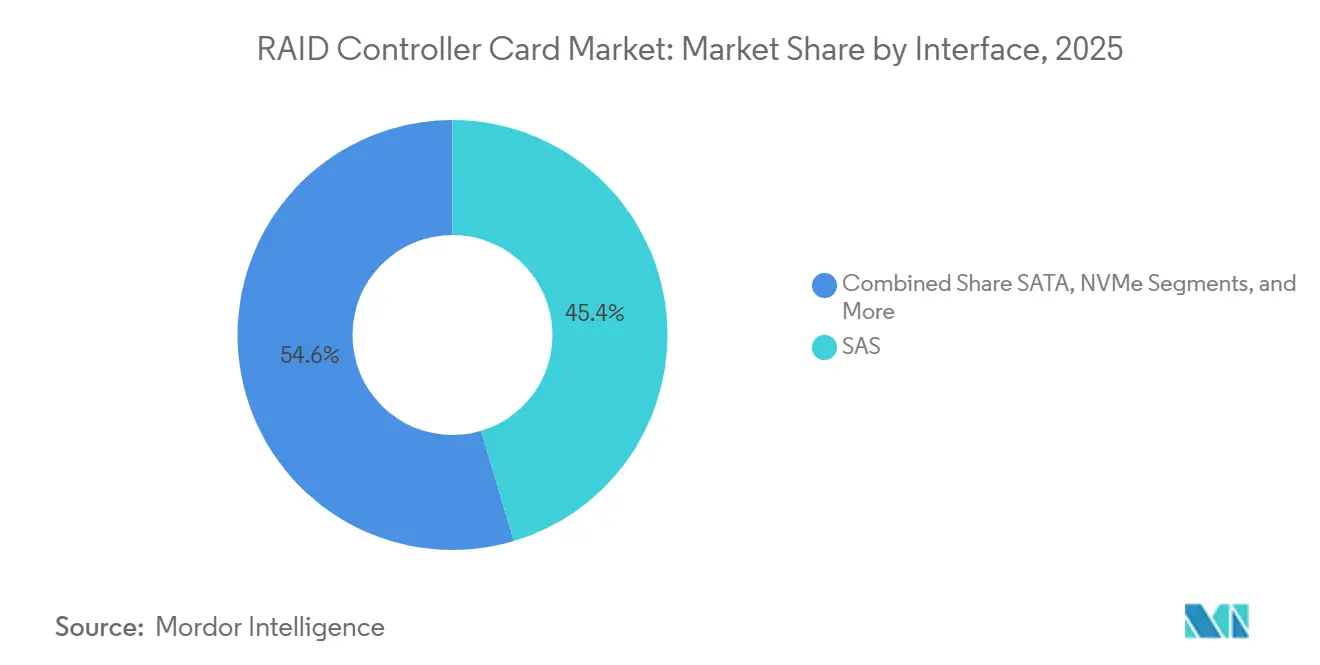

- Nach Schnittstelle führte SAS im Jahr 2025 mit einem Anteil von 45,38 %, während NVMe bis 2031 mit einer CAGR von 9,0 % die schnellste Wachstumsrate verzeichnen soll.

- Nach Formfaktor hielten PCIe-RAID-Controller-Karten im Jahr 2025 einen Anteil von 64,56 %, während OCP- und eingebettete RAID-Module bis 2031 mit einer CAGR von 9,12 % wachsen sollen.

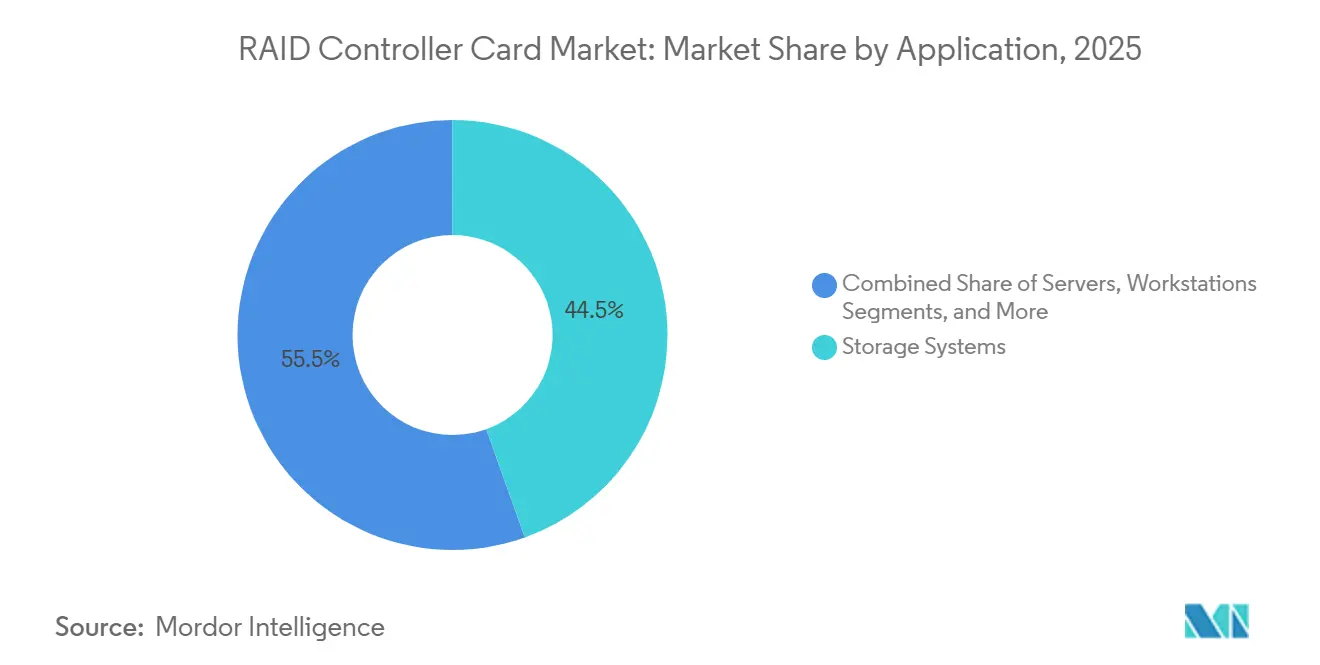

- Nach Anwendung entfielen auf Speichersysteme im Jahr 2025 44,53 % des Marktanteils, während Server mit einer CAGR von 9,23 % bis 2031 zulegen.

- Nach Endnutzer hielten Rechenzentren im Jahr 2025 einen Anteil von 36,75 % und verzeichneten mit 9,34 % bis 2031 auch die höchste prognostizierte CAGR.

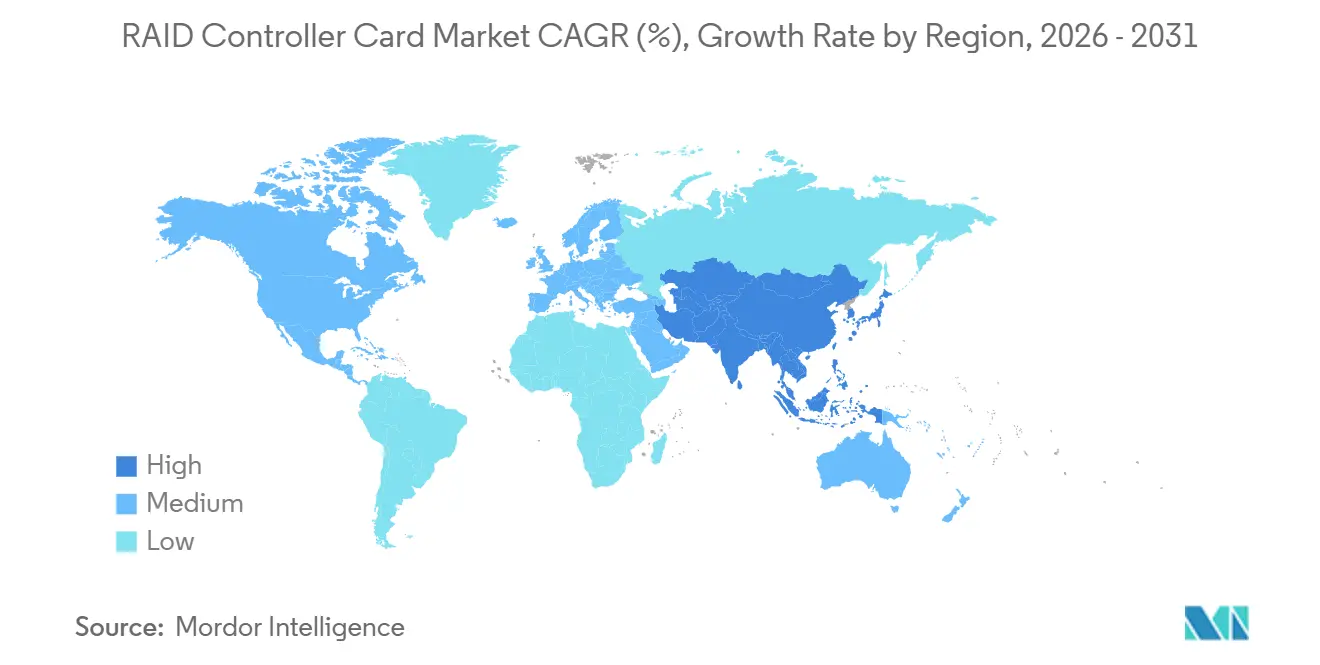

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 40,67 %, und er soll mit der schnellsten regionalen CAGR von 9,08 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale RAID-Controller-Karten-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Hyperscale- und Unternehmensrechenzentren | +3.1% | Global, mit Kerngewinnen in Nordamerika, dem asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| NVMe- und PCIe-Gen5-Übergang in Speicher-Backplanes | +2.3% | Global, mit frühem Schwung in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Anforderungen an Datenverfügbarkeit und Cyber-Resilienz | +1.4% | Europa, Nordamerika und der asiatisch-pazifische Raum | Mittelfristig (2–4 Jahre) |

| KI- und Analyse-Workloads mit Bedarf an deterministischem Niedriglatenz-Speicher | +1.0% | Nordamerika, der asiatisch-pazifische Raum und Europa | Mittelfristig (2–4 Jahre) |

| Tri-Mode-Controller zur Vereinfachung gemischter SAS-, SATA- und NVMe-Erneuerungszyklen | +0.4% | Global, vorwiegend in der installierten Basis von Unternehmen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Edge-Server mit Bedarf an kompaktem Boot und lokaler Resilienz-RAID | +0.2% | Asiatisch-pazifischer Raum, Nordamerika und industrielle Zentren in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Hyperscale- und Unternehmensrechenzentren

Die Hyperscale-Investitionsausgaben heben das Beschaffungsniveau im RAID-Controller-Karten-Markt (Redundant Array of Independent Disks) über einen normalen Server-Erneuerungszyklus hinaus. AWS verpflichtete sich zu 50 Milliarden USD, um die KI- und Hochleistungsrechenkapazität für US-Regierungs-Cloud-Regionen auszubauen, und das Programm trat mit einer hinzugefügten Kapazität von fast 1,3 GW im Jahr 2026 in die aktive Entwicklungsphase ein. Dies ist von Bedeutung, da höhere Rack-Dichteziele die Anzahl der Hochgeschwindigkeitsspeichergeräte erhöhen, die innerhalb jedes Servers Controller-Unterstützung benötigen. Unternehmenskäufer durchlaufen ebenfalls PCIe-Gen5-Übergänge, was bedeutet, dass neue Server-Baselines nun aktualisierte Controller-Generationen erfordern, die schnellere NVMe-Backplanes und 24-Gbps-SAS-Konnektivität unterstützen können. Die Überschneidung von Hyperscale-Expansion und Unternehmensplattform-Erneuerung schafft einen breiteren Nachfragesog für den RAID-Controller-Karten-Markt als der vorherige Wechsel von PCIe Gen3 zu Gen4.

NVMe- und PCIe-Gen5-Übergang in Speicher-Backplanes

Der PCIe-Gen5-Rollout treibt den RAID-Controller-Karten-Markt (Redundant Array of Independent Disks) durch einen der wichtigsten Plattformübergänge der letzten Jahre. Broadcoms 97xx-MegaRAID-Adapter sind zu einem aktuellen Unternehmensreferenzpunkt geworden, da sie PCIe-5.0-x16-Host-Schnittstellen mit 24-Gbps-SAS-Tri-Mode-Unterstützung für gemischte Laufwerksumgebungen kombinieren.[1]„Broadcom 97xx PCIe 5.0, 24G SAS MegaRAID Und HBA Speicheradapter, Übersicht,” Broadcom TechDocs, broadcom.com Dells PERC13 H975i zeigte beim Testen einen maximalen Durchsatz von 52,5 GB/s und 12,5 Millionen IOPS, und die Schreibbandbreite verbesserte sich gegenüber der Vorgängergeneration um 318 %, was den Leistungsunterschied zwischen neuem Hardware-RAID und hostbasierten Alternativen unterstrich. Da die Gen5-Geschwindigkeiten steigen, benötigt Software-RAID mehr CPU-Zyklen für Paritätsarbeit, sodass der Wert dedizierter Auslagerungsmaschinen im RAID-Controller-Karten-Markt klarer wird. Microchips Adaptec SmartRAID 4300 reagierte auf diese Verschiebung, indem er die XOR-Verarbeitung auf dediziertes Beschleuniger-Silizium verlagerte und gleichzeitig direkte CPU-zu-NVMe-Datenpfade beibehielt, wobei das Unternehmen Leistungssteigerungen von bis zu 7x gegenüber früheren Hardware-RAID-Generationen angab.

Zunehmende Anforderungen an Datenverfügbarkeit und Cyber-Resilienz

Regulatorische Änderungen, die 2024 und 2025 in Kraft traten, fügen dem RAID-Controller-Karten-Markt (Redundant Array of Independent Disks) eine Compliance-Ebene hinzu. DORA wurde am 17. Januar 2025 anwendbar, und NIS2 trat am 18. Oktober 2024 in Kraft, was Resilienz- und Vorfallspflichten auf Finanzdienstleistungen, digitale Infrastruktur, Gesundheitswesen und andere kritische Sektoren ausdehnte. Beschaffungsteams in diesen Sektoren tendieren zu hardware-validiertem Schutz, da Wiederherstellungszeit- und Wiederherstellungspunktziele gemessen, getestet und dokumentiert werden müssen. Controller mit SPDM-Geräteauthentifizierung und verwandten Sicherheitsfunktionen entwickeln sich in einigen regulierten Einsatzbereichen von einer technischen Präferenz zu einer Qualifikationsanforderung, insbesondere auf aktuellen Broadcom- und HPE-Plattformen.[2]„HPE Compute MR Controllers QuickSpecs,” Hewlett Packard Enterprise, hpe.com In Europa verlängert dies die Beschaffungszyklen, da Organisationen mehr Zeit damit verbringen, Controller-Firmware, Attestierung und Resilienzverhalten vor dem vollständigen Einsatz zu validieren. Das Ergebnis ist ein RAID-Controller-Karten-Markt, der zunehmend von Sicherheitsvalidierung und nicht nur vom reinen Speicherdurchsatz beeinflusst wird.

KI- und Analyse-Workloads mit Bedarf an deterministischem Niedriglatenz-Speicher

KI-Training- und Inferenz-Workloads stärken den Fall für dedizierte Beschleunigung im RAID-Controller-Karten-Markt (Redundant Array of Independent Disks), da diese Umgebungen kleine zufällige Lesevorgänge, große Checkpoint-Schreibvorgänge und enge Latenzbudgets kombinieren. Dell berichtete, dass PERC13 die Checkpoint-Speicherzeiten für KI-Modelle mit 1 Billion Parametern gegenüber der Vorgängergeneration um rund 50 % reduzierte, was zeigt, wie die Speicherarchitektur nun die Recheneffizienz auf Cluster-Ebene beeinflusst. Wenn speicherinduzierte Verzögerungen GPUs im Leerlauf halten, haben Betreiber einen starken Grund, den CPU-Overhead durch Paritätsarbeit zu reduzieren und mehr davon auf den Controller zu verlagern. Graid erweiterte dieses Argument durch den Einsatz von GPU-Silizium für die RAID-Verarbeitung, und das Unternehmen gab an, dass SupremeRAID bis zu 32 NVMe-Laufwerke in einen virtuellen Pool mit 280 GB/s aggregieren kann, während Key-Value-Cache-Lesevorgänge 77-mal schneller als Standard-NVMe bei 1,3 Millisekunden Latenz geliefert werden. Dieser Ansatz erweitert die Grenzen des RAID-Controller-Karten-Marktes, da er traditionelle Schutzfunktionen mit neueren KI-Infrastruktur-Designentscheidungen verbindet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu software-definiertem Speicher und Erasure Coding | -0.8% | Global, ausgeprägt in Hyperscale-Nordamerika und cloud-nativen Einsatzbereichen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Controller- und Cache-Schutz-Stücklistenkosten und Integrationskosten | -0.4% | Global, am stärksten in KMU- und Schwellenmarktsegmenten | Mittelfristig (2–4 Jahre) |

| Sichere Firmware- und Verschlüsselungsvalidierung verlängert Designzyklen | -0.2% | Nordamerika und Europa, insbesondere regulierte Branchen | Mittelfristig (2–4 Jahre) |

| Zölle und ASIC-Angebotskonzentration erhöhen die Gesamtkosten | -0.2% | Asiatisch-pazifischer Raum, Europa und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu software-definiertem Speicher und Erasure Coding

Die Verlagerung hin zu software-definiertem Speicher ist eine der deutlichsten strukturellen Grenzen des RAID-Controller-Karten-Marktes. Objektspeicher, horizontal skalierbare Dateisysteme und hyperkonvergente Umgebungen nutzen zunehmend verteilte Resilienz anstelle von knotenbasierter Controller-Logik, was den Bedarf an einer dedizierten Karte in einigen Einsatzbereichen reduziert. Dieser Druck ist am stärksten in Architekturen, die auf Ceph, Lustre, MinIO und ähnlichen Plattformen aufgebaut sind, bei denen Redundanz über den Cluster und nicht innerhalb eines einzelnen Servers verwaltet wird. Große NVMe-SSD-Kapazitäten machen das Rebuild-Verhalten auch zu einem sichtbareren Designproblem, sodass Käufer neu bewerten, wo klassisches Hardware-RAID noch den besten Kompromiss bietet. Dennoch bleibt der RAID-Controller-Karten-Markt in regulierten Datenbanken, Bare-Metal-Systemen und leistungsempfindlichen Umgebungen besser verteidigbar, wo deterministische Latenz, cache-geschützte Schreibvorgänge und Schutz vor Stromausfällen schwer allein durch Software zu ersetzen sind.

Hohe Controller- und Cache-Schutz-Stücklistenkosten und Integrationskosten

Die Stückliste für Unternehmens-Controller steigt, was die Akzeptanz im unteren Bereich des RAID-Controller-Karten-Marktes (Redundant Array of Independent Disks) einschränkt. PCIe-Gen5-Retimer, superkondensatorbasierter Cache-Schutz, SPDM-Sicherheitsunterstützung und dichte NVMe-Verkabelung erhöhen alle die Kosten, bevor der Controller das Produktionsvolumen erreicht. HPEs aktuelle Speicher-Controller-Spezifikationen zeigen, wie Funktionen wie validierte Energiepakete und sichere Plattformunterstützung nun Teil des standardmäßigen Unternehmensdesign-Rahmens sind. Diese Ergänzungen lassen sich in hochwertigen Unternehmens- und Rechenzentrumsworkloads leichter rechtfertigen als in mittelständischen Server-Konfigurationen, die auf einfacheres Software-RAID zurückgreifen können. Derselbe Kostenstapel verlängert auch die Qualifikationszeiträume, da Controller-Anbieter weiterhin Firmware-Validierung über Betriebssysteme, Laufwerksmodelle und Sicherheitsrichtlinien benötigen, bevor eine OEM-Plattform in den breiten Versand übergehen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schnittstelle: Installierte SAS-Basis verankert das Volumen, während NVMe die Wachstumstrajektorie neu gestaltet

SAS hielt im Jahr 2025 45,38 % des RAID-Controller-Karten-Marktanteils, was zeigt, wie groß die installierte Basis in Unternehmens-Arrays, unternehmenskritischen Clustern und bandverknüpften Speicherumgebungen nach wie vor ist. Diese installierte Basis ist wichtig, da Erneuerungszyklen in diesen Einsatzbereichen eher durch Server-Generationswechsel als durch schnelle Schnittstellenveralterung gesteuert werden. Käufer schätzen weiterhin Abwärtskompatibilität, vorhersehbares Firmware-Verhalten und lange Qualifikationshistorien, wenn sie Controller in zentralen Unternehmensumgebungen ersetzen. SATA bedient weiterhin kostenempfindliche Speicher- und Archivierungsanwendungsfälle, aber seine Rolle verengt sich, da die SSD-Dichte zunimmt und NVMe selbst für kapazitätsorientierte Designs attraktiver wird. Fibre-Channel-Controller bleiben eine spezialisierte Option in SAN-angebundenen Umgebungen, insbesondere in Finanzdienstleistungen und im Gesundheitswesen, wo Legacy-Infrastruktur und Zertifizierungsanforderungen noch Gewicht haben.

NVMe wird voraussichtlich die am schnellsten wachsende Schnittstelle mit einer CAGR von 9,0 % bis 2031 sein, was die Designprioritäten im gesamten RAID-Controller-Karten-Markt stetig verändert. Silicon Motions SM8008 zeigte, wie stark der Engineering-Fokus auf Gen5-NVMe-Infrastruktur verlagert wurde, wobei das Unternehmen einen sequenziellen Durchsatz von bis zu 14 GB/s und eine aktive Leistung unter 5 W auf seiner Unternehmens-Controller-Plattform hervorhob. Tri-Mode-Controller werden ebenfalls wichtiger, da viele Unternehmen Legacy-SAS-Laufwerke mit neueren NVMe-Ergänzungen während gestaffelter Erneuerungszyklen mischen müssen. Broadcoms aktuelle 97xx-Familie unterstützt diese Brücke mit kombinierter SAS-, SATA- und NVMe-Fähigkeit, was die Schnittstellenmigration zu einer Plattformdesignentscheidung anstelle eines vollständigen Speicheraustauschereignisses macht. In der RAID-Controller-Karten-Branche sind Anbieter mit starker Tri-Mode-Validierung besser positioniert, um gemischte Erneuerungsprojekte zu gewinnen, da sie den Zertifizierungsaufwand für OEMs und Unternehmenskäufer reduzieren.

Nach Formfaktor: PCIe-Karten dominieren, während OCP-Module im Hyperscale-Bereich beschleunigen

PCIe-RAID-Controller-Karten hielten im Jahr 2025 einen Anteil von 64,56 %, was sie als Standard-Formfaktor bei den meisten Unternehmensserver- und Speicherbeschaffungen beibehielt. Ihre Führungsposition ergibt sich aus breiter Kompatibilität, ausgereifter Verwaltungssoftware und langjähriger Qualifikation bei wichtigen OEM-Serverplattformen. Die standardmäßige Halbhöhen-, Halblängen-Karte passt immer noch dazu, wie viele Unternehmen Speicherhardware kaufen und warten, da sie einen vertrauten Austauschpfad und klare Feldsupportverfahren bietet. HPEs aktuelle Plattformdokumente zeigen auch, dass das Controller-Management zunehmend in systemweite Tools wie iLO und verwandte Server-Management-Frameworks integriert wird, was die Incumbentposition im RAID-Controller-Karten-Markt stärkt. Externe Controller bleiben für direkt angebundene und gehäusebasierte Anwendungsfälle relevant, sind aber nicht mehr das Zentrum des Wachstums, da mehr RAID-Logik näher an die Serverplatine oder den Gehäuse-Controller rückt.

OCP- und eingebettete RAID-Module werden bis 2031 mit einer CAGR von 9,12 % wachsen, was sie zum am schnellsten wachsenden Formfaktor im RAID-Controller-Karten-Markt macht. Hyperscale-Betreiber treiben diese Verschiebung voran, da OCP-konforme Hardware die Bereitstellung standardisieren und PCIe-Steckplätze für GPUs und Netzwerke freihalten kann. HPEs MR416i-o Gen11- und MR216i-o Gen11-Versionen zeigen, wie OEMs mehr Speicherschutz in OCP-orientierte Server-Designs integrieren. Eingebettete Module passen auch in die Boot-Resilienz-Rolle, bei der gespiegelte Betriebssystem-Volumes ohne Widmung einer vollständigen Erweiterungskarte für diese Aufgabe erforderlich sind. In der RAID-Controller-Karten-Branche bedeutet dies, dass die Formfaktorwahl zunehmend stärker mit der Serverarchitektur und der Workload-Dichte als mit der Controller-Funktion allein verbunden ist.

Nach Anwendung: Speicher-Arrays verankern den Marktanteil, während die KI-Server-Nachfrage am schnellsten wächst

Speichersysteme entfielen im Jahr 2025 auf 44,53 % des RAID-Controller-Karten-Marktvolumens und blieben damit die Kernanwendungsbasis für die dedizierte Controller-Nachfrage. All-Flash-Arrays, Hybridsysteme und viele NAS-Plattformen verlassen sich weiterhin auf controller-gestützten Schutz, da vorhersehbares Rebuild-Verhalten und Write-Cache-Schutz für die Plattformzuverlässigkeit zentral bleiben. Huaweis New-Gen OceanStor Dorado Converged All-Flash Storage unterstrich diesen Punkt mit einem SmartMatrix-4.0-Vollmaschennetz-Design und einer angegebenen Toleranz für den Ausfall von 7 von 8 Controller-Gehäusen ohne Serviceunterbrechung.[3]„Huawei veröffentlicht New-Gen OceanStor Dorado Converged All-Flash Storage zur Stärkung der KI-Ära,” Huawei, huawei.com Dieses Resilienzprofil hilft zu erklären, warum unternehmenskritische Speichersysteme den RAID-Controller-Karten-Markt auch dann noch verankern, wenn sich software-definierte Modelle anderswo ausbreiten. Workstations bleiben ein kleinerer, aber dauerhafter Anwendungsfall, da Medienproduktion, CAD und wissenschaftliche Workloads weiterhin hohen lokalen Durchsatz mit direktem Datenschutz benötigen.

Server werden bis 2031 mit einer CAGR von 9,23 % wachsen, was sie zur am schnellsten wachsenden Anwendung im RAID-Controller-Karten-Markt macht. KI-Server-Einsätze verändern das Speicherdesign, da Eingabe-Pipelines und Checkpoint-Verhalten nun die Auslastung teurer Beschleuniger beeinflussen können. Microchip gab an, dass der SmartRAID 4300 bis zu 32 CPU-angebundene x4-NVMe-Geräte unterstützen und auf Gen5-Plattformen unter Linux bis zu 27,2 Millionen 4K-Zufalls-Lese-IOPS erreichen kann, was zeigt, wie Anbieter Produkte für diese Umgebung abstimmen. Edge- und Industriesysteme fügen ebenfalls Nachfrage hinzu, wo lokale Resilienz wichtiger ist als Netzwerkabhängigkeit, insbesondere in der intelligenten Fertigung, Überwachung und im Transportwesen. Advantechs RAIDBOX-Plattform spiegelt dieses Muster wider, indem sie auf robuste Edge-Umgebungen abzielt, die lokale Datenintegrität und stabile Betriebszeit unter industriellen Bedingungen benötigen.

Nach Endnutzer: Rechenzentren führen sowohl in Größe als auch in Wachstumsrate

Rechenzentren hielten im Jahr 2025 einen Anteil von 36,75 % und werden bis 2031 auch mit der schnellsten CAGR von 9,34 % wachsen, was ihnen eine klare Führungsposition im RAID-Controller-Karten-Markt verschafft. Dieses Segment profitiert von kontinuierlichen Kapazitätserweiterungen, regelmäßigen Server-Erneuerungszyklen und einem höheren Anteil an Workloads, bei denen Speicherlatenz und Betriebszeit direkte finanzielle Auswirkungen haben. Der stärkste Nachfragesog kommt von Einrichtungen, die für KI-Training, KI-Inferenz und hochdichte Virtualisierung aktualisiert werden, wo Controller-Durchsatz und Schutzfunktionen für das Systemdesign weiterhin wesentlich sind. Cloud-Dienstleister teilen einige dieser Infrastrukturbedürfnisse, aber ihr Beitrag zum traditionellen RAID-Controller-Karten-Markt ist gemischter, da einige von ihnen benutzerdefinierte Architekturen bevorzugen, die Standard-Erweiterungskarten umgehen. Unternehmen bleiben eine stabile Volumenbasis, da mehrjährige Serververträge und interne Hardware-Standards eine vorhersehbare Beschaffung für Dell, HPE, Lenovo und ähnliche OEM-Ökosysteme schaffen.

Rechenzentren werden bis 2031 weiterhin das Tempo für den RAID-Controller-Karten-Markt vorgeben, aber der Funktionsmix wird auch von mehreren anderen Endnutzergruppen geprägt. Behörden- und Verteidigungskäufer ziehen die Nachfrage in Richtung Hardware-Root-of-Trust, attestierter Firmware-Integrität, verschlüsseltem Cache und Geräteauthentifizierung, da diese Fähigkeiten mit formalen Sicherheitsanforderungen übereinstimmen. Das Gesundheitswesen erweitert ebenfalls seinen Speicherschutzbedarf, da medizinische Bildarchive, elektronische Gesundheitsakten und KI-gestützte Diagnostik sowohl das Datenvolumen als auch die Wiederherstellungsempfindlichkeit erhöhen. Die Fertigungsnachfrage wird sichtbarer, wo industrielle IoT-Aggregation und Maschinenvisions-Inspektion lokale Speicherströme erzeugen, die keine langen Unterbrechungen tolerieren können. Medien und andere spezialisierte Nutzer bleiben kleiner im Umfang, unterstützen aber weiterhin den RAID-Controller-Karten-Markt, wo hoher lokaler Durchsatz und schnelle Rebuild-Leistung wichtiger sind als breite Cloud-Abstraktion.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 40,67 % des RAID-Controller-Karten-Marktanteils und wird bis 2031 mit einer CAGR von 9,08 % wachsen, was ihn sowohl als größten als auch als am schnellsten wachsenden regionalen Markt beibehält. Der regionale Vorteil ergibt sich aus einer Mischung aus Greenfield-Hyperscale-Bauten und einer großen installierten Basis von Unternehmens-, Telekommunikations- und Fertigungssystemen, die weiterhin auf SAS- und Tri-Mode-Controller-Erneuerung angewiesen sind. Indien ist eines der deutlichsten Beispiele, wobei der Rechenzentrums-Markt des Landes im Jahr 2025 auf 9 bis 10 Milliarden USD bewertet wurde und durch mehr als 67,5 Milliarden USD an Hyperscaler-Zusagen bis Ende 2025 gemäß der Data Center Association of India und der Renewable Energy Society of India unterstützt wird. China, Japan, Südkorea und Südostasien unterstützen den RAID-Controller-Karten-Markt ebenfalls durch eine Kombination aus neuer KI-Infrastruktur und fortgesetzter Unternehmensmodernisierung. Da viele neue Projekte in der Region direkt auf aktuellen Server-Generationen starten, ist der asiatisch-pazifische Raum gut positioniert, um PCIe-Gen5-konforme Controller-Plattformen früher als Regionen mit langsameren Erneuerungszyklen zu übernehmen.

Nordamerika ist der zweitgrößte regionale Markt für RAID-Controller-Karten und profitiert vom tiefsten Hyperscale-Fußabdruck und einem der fortschrittlichsten Unternehmens-Erneuerungszyklen. AWSs Verpflichtung von 50 Milliarden USD zum Ausbau der US-Regierungs-KI- und Hochleistungsrechenkapazität zeigt, wie öffentliche Cloud- und Sovereign-Cloud-Programme weiterhin in große Server- und Speicherbeschaffungswellen münden. Die Region ist auch dort, wo mehrere Designs der nächsten Generation zuerst in kommerziellen Serverplattformen validiert wurden, darunter Dells PERC13, HighPoints Gen5-NVMe-RAID-Adapter und Microchips SmartRAID 4300. Bundesweite Lieferkettensicherheitserwartungen und die Verwendung des NIST Cybersecurity Framework 2.0 halten auch die Aufmerksamkeit auf attestierter Firmware und validierten Controller-Sicherheits-Stacks im RAID-Controller-Karten-Markt aufrecht.

Der europäische RAID-Controller-Karten-Markt wird durch Datensouveränitätsregeln, DORA- und NIS2-Compliance sowie eine große installierte Unternehmensbasis in Finanzdienstleistungen, Fertigung und dem öffentlichen Sektor geprägt. Microsofts Erweiterung polnischer Rechenzentren um 2,8 Milliarden PLN und Amazons Investition von 33,7 Milliarden EUR (36,40 Milliarden USD) in Spanien für AWS-Infrastruktur zeigen, dass die Hyperscale-Expansion weiterhin neue Controller-Nachfrage in der gesamten Region schafft. Deutschland, das Vereinigte Königreich und Frankreich bleiben die wichtigsten Nachfragezentren, während Russlands Rolle aufgrund von Technologieexportbeschränkungen geschwächt ist. Südamerika ist kleiner, aber Brasilien, Argentinien und Chile schaffen eine aufkommende Nachfragenische, und die Region ist besonders empfindlich gegenüber importierten ASIC-Preisen, Zöllen und Währungsdruck gegenüber USD-denominierten Komponenten.

Wettbewerbslandschaft

Der RAID-Controller-Karten-Markt ist auf der Siliziumebene mäßig konsolidiert und auf der Ebene der fertigen Karten und der Systemintegration fragmentiert. Broadcom und Microchip liefern die dominante Basis von RAID-on-Chip- und Host-Bus-Adapter-Silizium, das von vielen OEM-Systemen verwendet wird, was diesen beiden Unternehmen starken Einfluss auf Produkt-Roadmaps, Firmware-Richtung und Qualifikationszeitplanung im gesamten RAID-Controller-Karten-Markt gibt. Gleichzeitig bleibt das sichtbare Karten-Ökosystem stärker verteilt, da Anbieter wie Dell Technologies, HPE, Lenovo, Fujitsu, NEC, Supermicro, HighPoint, ATTO Technology, PROMISE Technology, Infortrend und Areca in verschiedenen Server-, Kanal- und Spezialspeicherpositionen konkurrieren. Diese Aufteilung erklärt, warum der RAID-Controller-Karten-Markt für Käufer fragmentiert wirken kann, obwohl das Kern-Controller-Silizium vorgelagert konzentriert ist. Es bedeutet auch, dass der Produktwettbewerb oft durch Firmware-Reife, Betriebssystemunterstützung, Management-Integration und Zertifizierungstiefe stattfindet und nicht allein durch Siliziumbesitz.

Broadcom verankert weiterhin die Mainstream-Unternehmensseite des RAID-Controller-Karten-Marktes durch die 97xx-Familie und die MegaRAID-9760W-Serie, wobei aktuelle Speicherauswahlführer aktive Unterstützung für Tri-Mode-Unternehmenseinsätze zeigen. HPE hat seine Gen12-Abdeckung mit dem MR932i-p x32 Lanes PCIe Gen5 SPDM Plug-in Storage Controller erweitert, der Broadcom-basierte Gen5-Fähigkeit auf Flaggschiff-ProLiant-Systeme ausdehnt. Dell erhöhte auch die Leistungsanforderungen mit PERC13, wo ein großer Sprung im Durchsatz und KI-Checkpoint-Verhalten ihm eine starke Position in neueren PowerEdge-Plattformen verschaffte. Diese Schritte zeigen, dass etablierte OEMs ihren Marktanteil verteidigen, indem sie den Controller-Wert enger mit vollständigen Server-Management-Stacks, validierter Firmware und sicherer Plattformunterstützung verknüpfen.

Herausforderer verfolgen im RAID-Controller-Karten-Markt einen anderen Weg, indem sie sich auf NVMe-natives Design und KI-orientierte Speicherbeschleunigung konzentrieren. Graid ging über seine frühere Nische hinaus, indem es im April 2026 ein Agentic-AI-Speicher-Portfolio startete und im November 2025 durch eine Lizenzvereinbarung die Verwaltung von Intels Virtual RAID on CPU-Programm übernahm, was einen breiteren Versuch signalisiert, Hardware-Beschleunigung mit software-definierter RAID-Steuerung zu verbinden. Microchip zielt mit SmartRAID 4300 aus einer anderen Richtung auf denselben weißen Fleck ab, wobei der CPU-zu-NVMe-Pfad direkt gehalten wird, während die Paritätsarbeit auf dediziertes Beschleuniger-Silizium verlagert wird. Marvell fügt eine weitere spezialisierte Ebene mit NVMe-Boot-RAID-Beschleunigung in OCP-orientierten Designs hinzu, was zeigt, dass Wettbewerbslücken nun rund um Boot-Resilienz, KI-Server und dichte NVMe-Knoten ebenso wie rund um klassische SAS-Arrays bestehen.

RAID-Controller-Karten-Branchenführer

Broadcom Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

Microchip Technology Incorporated

Marvell Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Graid Technology lancierte sein Agentic-AI-Speicher-Portfolio, eine Familie von KV-Cache-Lösungen, die auf der SupremeRAID-Technologie aufgebaut sind und für „Always-on”-Produktions-KI-Anwendungen konzipiert wurden; das Portfolio umfasst einen KV-Cache-Server, ein KV-Cache-Rack und eine KV-Cache-Plattform, die auf NVIDIAs STX-Referenzarchitektur ausgerichtet ist, mit geplanter nativer BlueField-4-DPU-Ausführung für H2 2026.

- April 2026: HighPoint Technologies lancierte eine neue Linie von PCIe-Gen5-x16-NVMe-RAID- und Switch-Adaptern, die Rocket-7600A-Serie und die Rocket-1600-Serie, die KI-, maschinelles Lernen- und HPC-Umgebungen unterstützen; der Rocket 7604A erreicht eine reale Übertragungsgeschwindigkeit von bis zu 56 GB/s und unterstützt RAID 0, 1 und 10.

- März 2026: Silicon Motion lancierte den SM8008, seinen ersten speziell entwickelten PCIe-Gen5-x4-NVMe-Unternehmens-SSD-Controller, der auf Rechenzentrums-Boot-Laufwerke und energieempfindlichen Unternehmensspeicher abzielt; der auf TSMCs 6-nm-Prozess aufgebaute SM8008 liefert einen sequenziellen Durchsatz von bis zu 14 GB/s, über 2,3 Millionen zufällige IOPS, eine aktive Leistung unter 5 W und TCG-Opal-2.0-Verschlüsselung mit CNSA-2.0-Bereitschaft für die Compliance 2027.

- Februar 2026: HPE fügte den MR932i-p x32 Lanes PCIe Gen5 SPDM Plug-in Storage Controller, P75697-B21, zu seinem Gen12-Server-Portfolio hinzu, das auf dem Broadcom Avenger 2 ASIC aufgebaut ist; der Controller unterstützt 32-Gbps-NVMe und 24-Gbps-SAS, unterstützt bis zu 32 Laufwerke ohne Expander und ist für Windows-Server-2025-Einsätze validiert.

Globaler RAID-Controller-Karten-Markt Berichtsumfang

Der globale RAID-Controller-Karten-Markt bezieht sich auf Hardware- und Softwarelösungen, die zur Verwaltung von Redundant Array of Independent/Inexpensive Disks (RAID)-Konfigurationen entwickelt wurden. Diese Konfigurationen sind in Servern, Speichersystemen und Unternehmens-IT-Infrastrukturen unerlässlich. Durch die Koordination der Datenverteilung über mehrere Laufwerke spielen RAID-Controller-Karten eine entscheidende Rolle bei der Verbesserung der Datenspeicherleistung, Zuverlässigkeit und Redundanz. Die Expansion des Marktes wird durch die steigende Nachfrage nach hochkapazitivem Speicher, robustem Datenschutz und effizienter Verwaltung von Unternehmens-Workloads angetrieben, insbesondere in Sektoren wie Cloud-Computing, Rechenzentren und IT-Diensten. Darüber hinaus ist der Markt durch Fortschritte in der Controller-Technologie, Integration mit fortschrittlichen Speicherarchitekturen und wachsende Akzeptanz in Branchen gekennzeichnet, die sichere und skalierbare Datenlösungen suchen.

Der RAID-Controller-Karten-Markt ist segmentiert nach Schnittstelle (SATA, SAS, NVMe, Tri-Mode SAS, SATA und NVMe sowie Fibre Channel), Formfaktor (PCIe-RAID-Controller-Karten, externe RAID-Controller-Karten sowie OCP- und eingebettete RAID-Module), Anwendung (Server, Speichersysteme, Workstations sowie Edge- und Industriesysteme), Endnutzer (Rechenzentren, Cloud-Dienstleister, Unternehmen, Behörden und Verteidigung, Gesundheitswesen, IT und Telekommunikation, Fertigung, Medien und Unterhaltung sowie sonstige Endnutzer) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| SATA |

| SAS |

| NVMe |

| Tri-Mode SAS, SATA und NVMe |

| Fibre Channel |

| PCIe-RAID-Controller-Karten |

| Externe RAID-Controller-Karten |

| OCP- und eingebettete RAID-Module |

| Server |

| Speichersysteme |

| Workstations |

| Edge- und Industriesysteme |

| Rechenzentren |

| Cloud-Dienstleister |

| Unternehmen |

| Behörden und Verteidigung |

| Gesundheitswesen |

| IT und Telekommunikation |

| Fertigung |

| Medien und Unterhaltung |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Rest von Afrika |

| Nach Schnittstelle | SATA | |

| SAS | ||

| NVMe | ||

| Tri-Mode SAS, SATA und NVMe | ||

| Fibre Channel | ||

| Nach Formfaktor | PCIe-RAID-Controller-Karten | |

| Externe RAID-Controller-Karten | ||

| OCP- und eingebettete RAID-Module | ||

| Nach Anwendung | Server | |

| Speichersysteme | ||

| Workstations | ||

| Edge- und Industriesysteme | ||

| Nach Endnutzer | Rechenzentren | |

| Cloud-Dienstleister | ||

| Unternehmen | ||

| Behörden und Verteidigung | ||

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Schnittstelle führt beim Umsatz und welche wächst am schnellsten?

SAS führte im Jahr 2025 mit einem Anteil von 45,38 % aufgrund seiner großen installierten Unternehmensbasis, während NVMe die am schnellsten wachsende Schnittstelle mit einer prognostizierten CAGR von 9,0 % bis 2031 ist.

Warum sind Hardware-RAID-Controller noch relevant, wenn sich software-definierter Speicher ausbreitet?

Hardware-RAID ist weiterhin relevant in Workloads, die deterministische Latenz, cache-geschützte Schreibvorgänge, ausgelagerte Paritätsberechnung und Schutz vor Stromausfällen benötigen, insbesondere in regulierten und leistungsempfindlichen Einsatzbereichen.

Welches Endnutzersegment treibt die stärkste Nachfrage?

Rechenzentren sind der führende Endnutzer mit einem Anteil von 36,75 % im Jahr 2025 und dem schnellsten prognostizierten Wachstum von 9,34 % bis 2031, unterstützt durch anhaltende KI- und Server-Infrastrukturexpansion.

Welche Region bietet die stärkste Wachstumschance?

Der asiatisch-pazifische Raum ist der größte regionale Beitragszahler mit einem Anteil von 40,67 % im Jahr 2025 und dem schnellsten erwarteten Wachstum mit einer CAGR von 9,08 % bis 2031, unterstützt durch neue Rechenzentrums-Bauten und Unternehmens-Erneuerungsnachfrage.

Was sind die Hauptrisiken, die die Akzeptanz von RAID-Controller-Karten beeinflussen?

Die Hauptbeschränkungen kommen von software-definiertem Speicher, Erasure Coding, höheren Controller-Stücklistenkosten und längeren Validierungszyklen für sichere Firmware und Integration.

Wie verändert sich der Wettbewerb im Quick-Commerce-Bereich in Thailand?

Der Wettbewerb verschärft sich rund um Grab und LINE MAN Wongnai nach dem Rückzug von Foodpanda, und führende Unternehmen differenzieren sich nun durch Händler-Tools, Finanzdienstleistungen, filialbasierte Auftragserfüllung und bessere Bestandskontrolle anstatt allein über den Preis.

Seite zuletzt aktualisiert am: