Tamaño y Participación del Mercado de PC Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 162.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 248.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.94% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

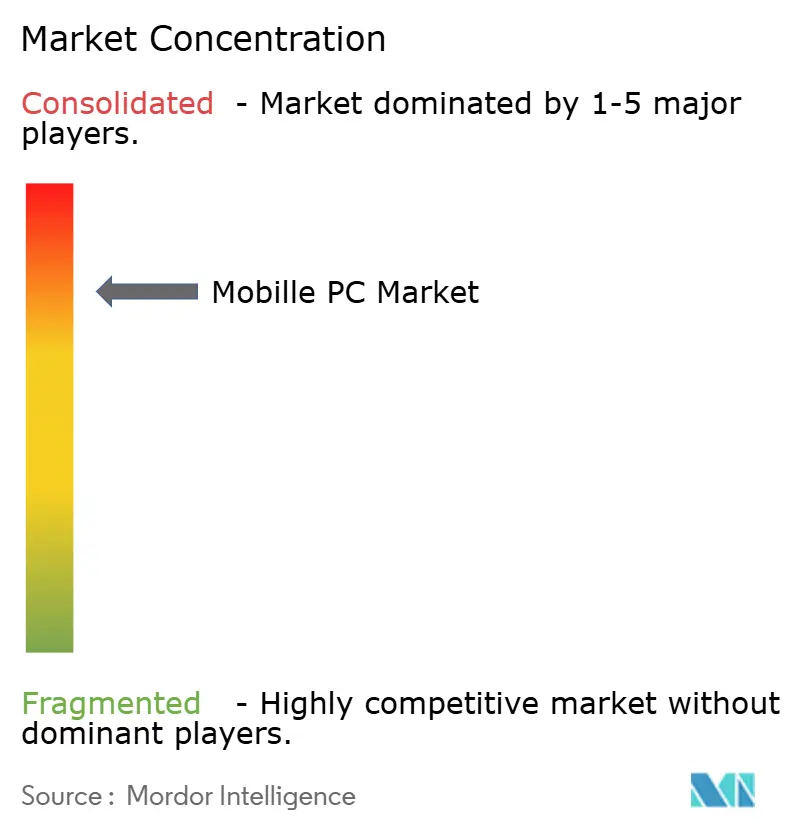

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de PC Móvil por Mordor Intelligence

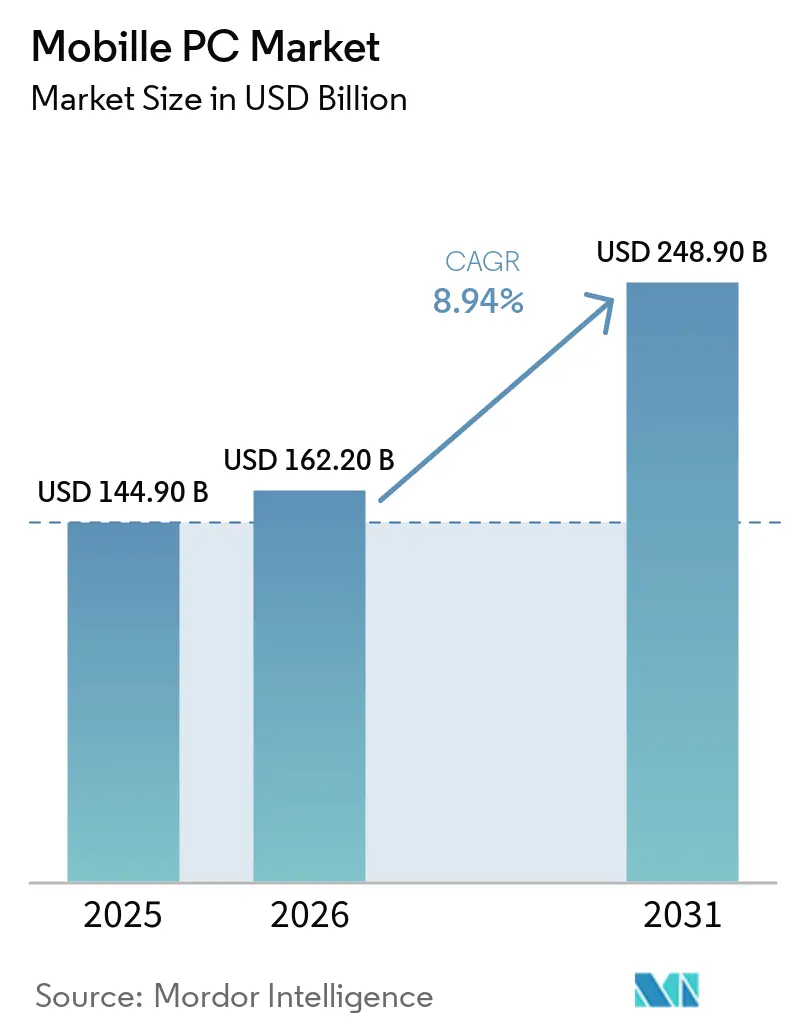

Se proyecta que el tamaño del mercado de PC Móvil se expanda desde USD 144,9 mil millones en 2025 y USD 162,2 mil millones en 2026 hasta USD 248,9 mil millones en 2031, registrando una CAGR del 8,94% entre 2026 y 2031. Los ciclos de actualización forzada vinculados al fin de soporte de Windows 10, la incorporación generalizada de la inteligencia artificial en el dispositivo y el ajustado suministro de memoria están acelerando las decisiones de actualización tanto en empresas grandes como en pequeñas y medianas empresas. Los compradores comerciales están adelantando pedidos antes de que los precios de la DRAM suban aún más, mientras que la demanda de los consumidores se modera a medida que los hogares extienden los ciclos de reemplazo más allá de cinco años. Los proveedores con acceso temprano a unidades de procesamiento neuronal de 40 TOPS han obtenido una prima de precio, y los requisitos de sostenibilidad incorporados en las licitaciones del sector público están impulsando el interés en diseños modulares y reparables que prolongan la vida económica. Los notebooks de concha siguen siendo el ancla de los ingresos, aunque los dispositivos desmontables y convertibles registran el crecimiento más rápido a medida que el trabajo híbrido normaliza los flujos de trabajo con lápiz y pantalla táctil.

Conclusiones Clave del Informe

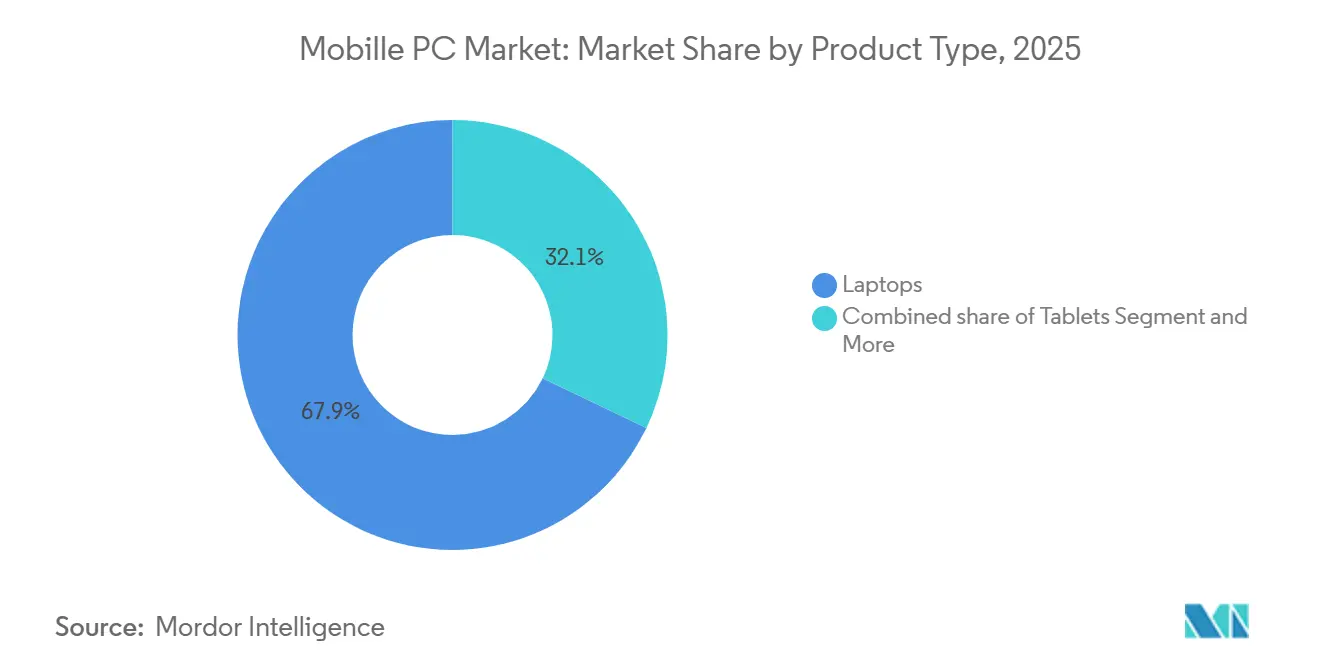

- Por tipo de producto, las laptops lideraron con el 67,89% de los ingresos de 2025, mientras que se prevé que los dispositivos desmontables 2 en 1 crezcan a una CAGR del 9,8% hasta 2031.

- Por sistema operativo, Windows retuvo el 73,24% de los ingresos de 2025 y se proyecta que se expanda a una CAGR del 9,3% hasta 2031.

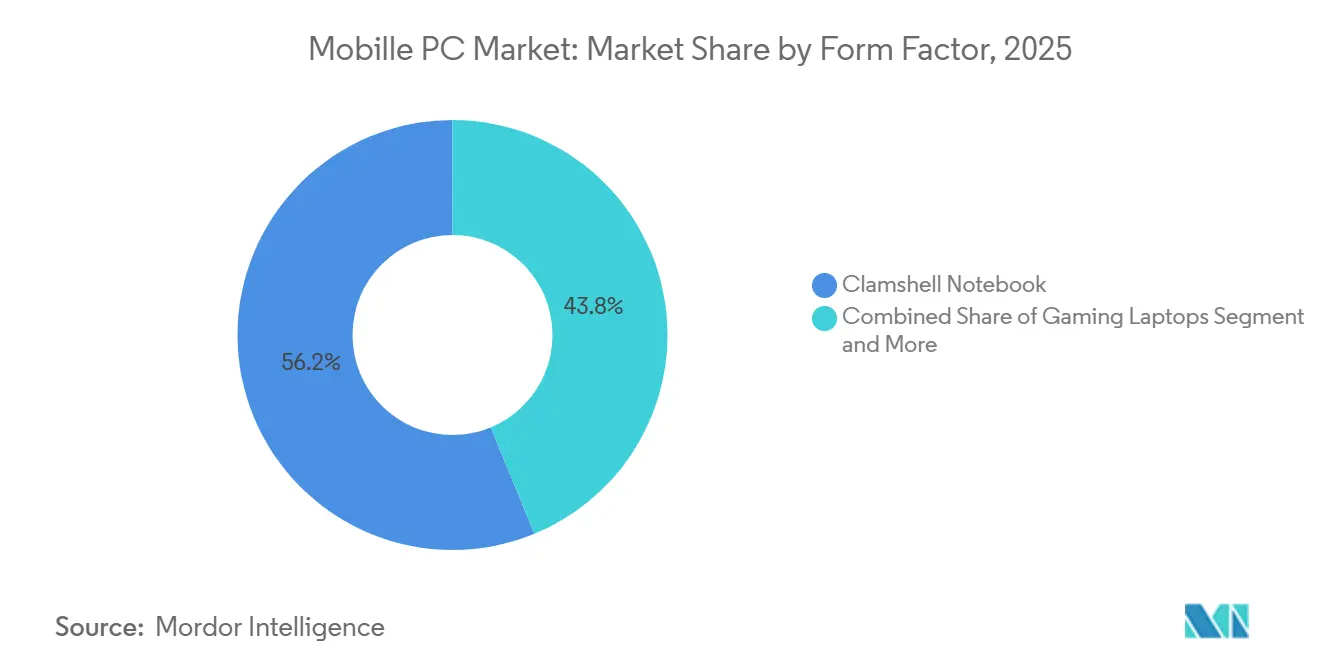

- Por factor de forma, los notebooks de concha capturaron el 56,23% de los ingresos de 2025; las tabletas desmontables avanzan a una CAGR del 9,8% hasta 2031.

- Por usuario final, las pequeñas y medianas empresas mantuvieron perspectivas de crecimiento de CAGR del 9,26% hasta 2031, superando al segmento de consumidores con el 47,59% de la demanda de 2025.

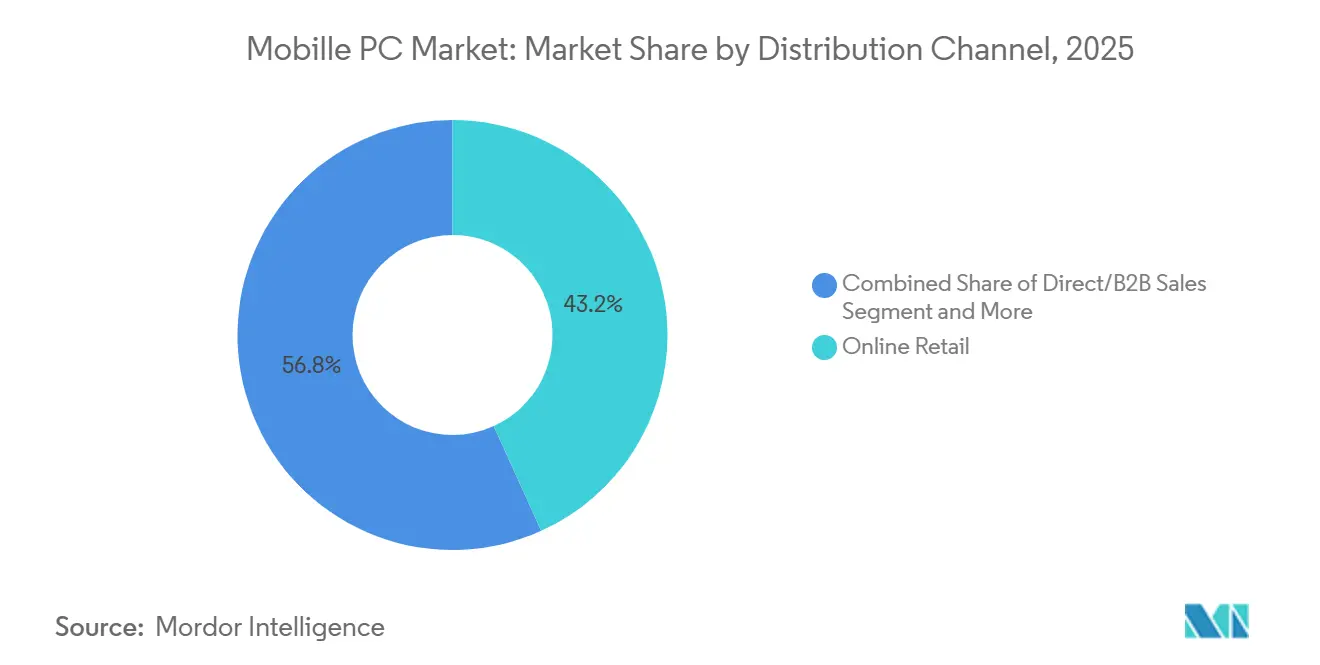

- Por canal de distribución, se proyecta que las ventas directas y de empresa a empresa se expandan a una CAGR del 9,8% hasta 2031, superando la participación del 43,23% de la venta minorista en línea en 2025.

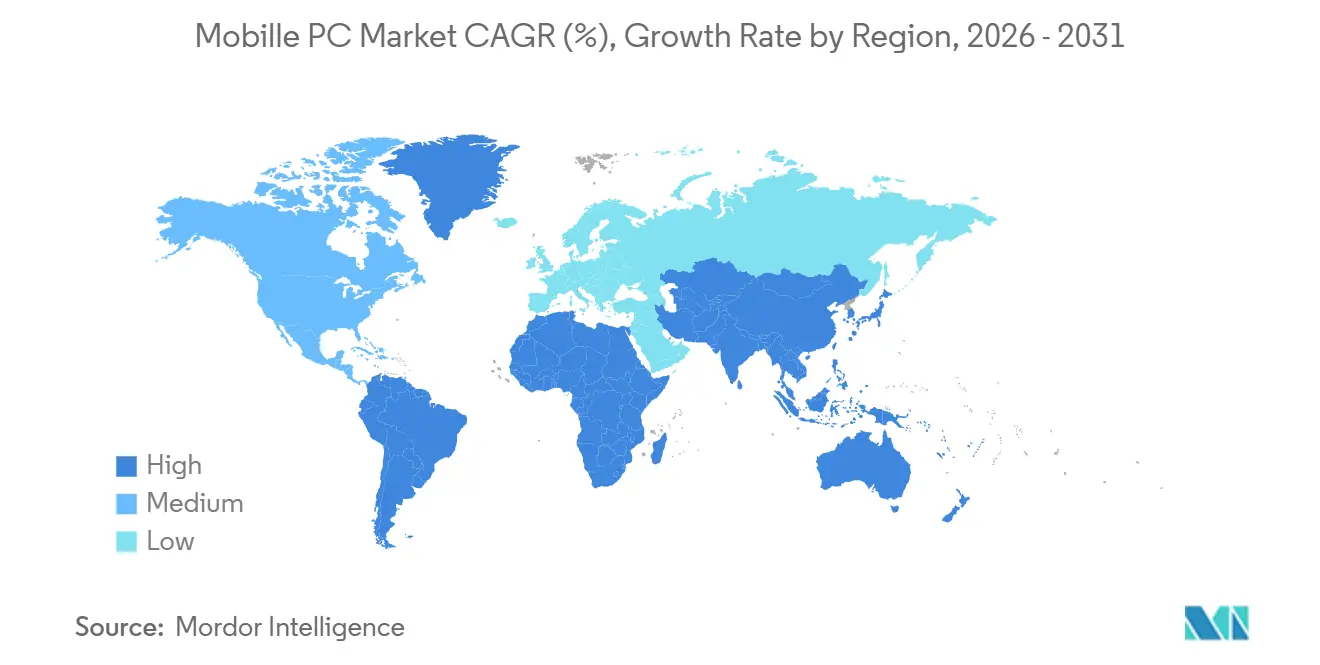

- Por geografía, Asia-Pacífico representó el 36,48% de los ingresos de 2025; se espera que Oriente Medio crezca a una CAGR del 10,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de PC Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo de actualización impulsado por el fin de soporte de Windows 10 | +2.80% | Global, concentrado en empresas de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Las PC con inteligencia artificial se convierten en criterio de compra de facto | +2.30% | Global, adopción temprana en Asia-Pacífico y sector comercial de América del Norte | Mediano plazo (2-4 años) |

| Penetración de Chromebook en licitaciones educativas sensibles al costo | +1.10% | K-12 en América del Norte, emergente en educación de América del Sur y Oriente Medio | Mediano plazo (2-4 años) |

| Adquisición anticipada por precios de memoria | +1.40% | Global, agudo en manufactura de Asia-Pacífico y empresas de América del Norte | Corto plazo (≤ 2 años) |

| Lanzamientos de laptops 5G que amplían casos de uso siempre conectados | +0.90% | Servicios de campo en América del Norte y Europa, profesionales urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de dispositivos neutros en carbono en solicitudes de propuesta empresariales | +0.70% | Sector público de Europa y América del Norte, extensión a multinacionales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo de Actualización Impulsado por el Fin de Soporte de Windows 10

Microsoft finalizó las actualizaciones de seguridad para Windows 10 el 14 de octubre de 2025, dejando expuestos más de 400 millones de puntos finales empresariales. Las Actualizaciones de Seguridad Extendidas comienzan en USD 61 por dispositivo en el primer año y se duplican anualmente, lo que las hace económicamente poco atractivas frente al reemplazo. Como resultado, la mayoría de las organizaciones optaron por ciclos completos de actualización de hardware. Los retrasos en adquisiciones a principios de 2026 extendieron los plazos de entrega de 4 a 12 semanas, favoreciendo a los proveedores con acuerdos de suministro empresarial establecidos. Además, los dispositivos heredados no cumplen con los requisitos de TPM 2.0 de Windows 11, lo que incrementa los costos de reemplazo hasta en un 30%.[1] Michael Dell, "Estudio de Adopción de PC con IA en Asia Pacífico", Dell Technologies, delltechnologies.com

Las PC con Inteligencia Artificial se Convierten en Criterio de Compra de Facto

Las unidades de procesamiento neuronal que superan los 40 TOPS trasladaron la inteligencia artificial de una característica premium a una especificación de referencia en 2025, con Qualcomm, Intel y AMD cruzando todos este umbral. Esto permite la transcripción en tiempo real, el resumen y el desenfoque de fondo directamente en el dispositivo sin dependencia de la nube. Una encuesta regional indica que el 48% de las organizaciones de Asia-Pacífico habían implementado PC con inteligencia artificial a finales de 2025. Las empresas logran ahorros de costos de hasta el 80% en cargas de trabajo de inferencia al tiempo que evitan los costos de cumplimiento de residencia de datos transfronterizos, ya que el procesamiento permanece local, mejorando la latencia, la seguridad y la eficiencia operativa en entornos empresariales.[2]TrendForce Team, "Perspectivas del Mercado de DRAM y NAND 2025-2027", TrendForce, trendforce.com

Penetración de Chromebook en Licitaciones Educativas Sensibles al Costo

Los distritos K-12 aceleraron la adopción de Chromebook en 2025 y 2026 debido a la baja carga de TI y las actualizaciones automáticas, reduciendo el costo total de propiedad. Sin embargo, los precios en el mercado aumentaron de USD 299 a USD 459 tras la reintroducción de aranceles del 54% sobre laptops a principios de 2026, añadiendo aproximadamente USD 4,2 mil millones a los presupuestos escolares de 5 años en Estados Unidos. Esta presión de costos está llevando a las instituciones de América del Sur y Oriente Medio a evaluar modelos educativos centrados en la nube, replicando el enfoque de América del Norte hacia la gestión centralizada de dispositivos, la escalabilidad y la menor complejidad operativa a largo plazo.[3]Ana Swanson, "Los Aranceles Elevan los Precios de las Laptops", Reuters, reuters.com

Adquisición Anticipada por Precios de Memoria

Los precios de DRAM y NAND aumentaron entre un 40% y un 70% durante 2025, ya que los centros de datos y los aceleradores de inteligencia artificial absorbieron aproximadamente el 70% del suministro global. La memoria representa ahora alrededor del 35% del costo de materiales de los notebooks, comprimiendo los márgenes brutos en aproximadamente 3 puntos porcentuales. Las empresas respondieron asegurando acuerdos de adquisición de varios trimestres para garantizar la continuidad del suministro. Sin embargo, el riesgo de sobrecompra aumentó, creando un potencial exceso de inventario y tensión en el capital de trabajo si la demanda se debilita o los precios de los componentes se normalizan en trimestres posteriores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Asignación de DRAM y NAND a inteligencia artificial y centros de datos que deprimen el suministro | -1.80% | Global, agudo en centros de manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad arancelaria que distorsiona los envíos trimestrales | -1.20% | Importaciones de América del Norte, extensión a América del Sur y Europa | Corto plazo (≤ 2 años) |

| Brechas de compatibilidad de software Arm-x86 que ralentizan la adopción | -0.90% | Empresas globales, concentradas en departamentos de TI de América del Norte y Europa | Mediano plazo (2-4 años) |

| Ciclos extendidos de reemplazo de dispositivos en mercados maduros | -1.40% | Empresas de América del Norte y Europa, emergente en sector comercial de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Asignación de DRAM y NAND a Inteligencia Artificial y Centros de Datos que Deprimen el Suministro

Los fabricantes de memoria priorizaron los productos de alto ancho de banda para servidores, dejando a los dispositivos cliente con aproximadamente el 60% del suministro requerido. Este desequilibrio elevó los precios de venta promedio de las laptops entre un 15% y un 30%, impactando desproporcionadamente a los segmentos de educación y consumidores de nivel básico. Las empresas que no pueden asegurar asignaciones suficientes están extendiendo el uso de Windows 10 más allá del fin de soporte, aumentando la exposición a la ciberseguridad y el riesgo de cumplimiento. Se espera que la restricción persista hasta que entre en operación capacidad de fabricación adicional, con un alivio significativo del suministro anticipado solo para finales de 2027.

Volatilidad Arancelaria que Distorsiona los Envíos Trimestrales

Un arancel del 54% sobre laptops ensambladas en China y un gravamen del 25% sobre semiconductores introducidos a principios de 2026 desencadenaron aumentos en los envíos antes de su implementación, seguidos de correcciones de inventario que distorsionaron las comparaciones interanuales. Los proveedores están reubicando activamente el ensamblaje final en Vietnam, México e India para mitigar la exposición arancelaria y diversificar las cadenas de suministro. Sin embargo, la puesta en marcha de la calidad de producción en nuevas ubicaciones puede tardar hasta 18 meses, creando riesgo de ejecución. La incertidumbre política continua también está retrasando las decisiones de inversión de capital, ya que los fabricantes se mantienen cautelosos ante el compromiso de expansión de capacidad a largo plazo.[4]Monica Chen, "Los Fabricantes de Memoria Trasladan la Producción a Servidores de IA", Bloomberg, bloomberg.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Desmontables Erosionan la Supremacía de las Laptops

Las laptops representaron el 67,89% de los ingresos de 2025, reforzando su papel central en los flujos de trabajo empresariales y los entornos de TI estandarizados. Se proyecta que el segmento de PC Móvil para dispositivos desmontables 2 en 1 crezca a una CAGR del 9,8% de 2026 a 2031, aproximadamente 1 punto porcentual por encima del crecimiento general del mercado. Las tabletas siguen siendo preferidas en el sector sanitario y las operaciones de campo, mientras que los Chromebooks continúan atendiendo la demanda educativa debido a la baja carga de gestión. Los dispositivos desmontables con tecnología Qualcomm Snapdragon ahora ofrecen hasta 23 horas de duración de batería en diseños de menos de 1 kg, eliminando las compensaciones previas de rendimiento y movilidad.

Este cambio se refleja en las estrategias de productos de los proveedores, con Microsoft Surface Pro, Dell Latitude 7350 y HP EliteBook X cada vez más centrados en factores de forma desmontables con teclados extraíbles y soporte de lápiz activo. Las tabletas enfrentan riesgo de sustitución por parte de los teléfonos inteligentes de pantalla grande, y las ventajas de precio de los Chromebooks se han reducido tras los aumentos arancelarios. Sin embargo, los dispositivos desmontables continúan ganando tracción empresarial a medida que los profesionales adoptan flujos de trabajo habilitados para lápiz para pizarras, toma de notas y colaboración en entornos de trabajo híbrido, mejorando la productividad y la utilización de dispositivos.

Por Sistema Operativo: Windows Mantiene el Bloqueo del Ecosistema

Windows capturó el 73,24% de la participación de ingresos en 2025, y se prevé que su presencia en PC Móvil se expanda a medida que las empresas transicionen a sistemas Windows 11 listos para NPU a una CAGR del 9,3% hasta 2031. macOS mantiene su fortaleza entre desarrolladores y profesionales creativos, mientras que Chrome OS continúa sirviendo a segmentos educativos sensibles al costo. Linux permanece por debajo del 5% de participación, en gran medida confinado a entornos técnicos especializados. Las cargas de trabajo de inteligencia artificial, los requisitos de seguridad y la estandarización empresarial en torno a los ecosistemas Windows están impulsando el ciclo de actualización.

La certificación Copilot+, que requiere NPU de 40 TOPS, refuerza el bloqueo del ecosistema Windows al incentivar la adopción temprana de hardware y otorgar a Microsoft una ventaja estimada de 18 meses sobre los competidores antes de que alcancen un rendimiento comparable. El impulso de Chrome OS se debilitó a medida que los aumentos de costos impulsados por aranceles redujeron la asequibilidad de los Chromebooks, mientras que macOS se beneficia de las ganancias de eficiencia del silicio Apple serie M pero sigue limitado por las limitaciones de gestión a escala empresarial y las consideraciones de compatibilidad.

Por Factor de Forma: Los Notebooks de Concha Anclan los Ingresos, los Dispositivos Desmontables Lideran el Crecimiento

Los notebooks de concha generaron el 56,23% de los ingresos por factor de forma en 2025, respaldados por la ergonomía establecida, la comodidad del teclado y el margen térmico requerido para cargas de trabajo empresariales sostenidas como el desarrollo, el análisis y la multitarea. Su diseño estandarizado se alinea bien con las prácticas de adquisición de TI corporativa y gestión del ciclo de vida. Sin embargo, se proyecta que las tabletas desmontables crezcan a una CAGR del 9,8% hasta 2031, la más rápida entre los factores de forma, impulsadas por la creciente demanda de portabilidad, interfaces táctiles y colaboración habilitada para lápiz. Los entornos de trabajo híbrido están acelerando la adopción a medida que los usuarios priorizan la flexibilidad sin comprometer el rendimiento de productividad de referencia.

Las laptops para juegos y los dispositivos robustos siguen siendo segmentos especializados con propuestas de valor claramente definidas. Los sistemas de juego priorizan la computación de alto rendimiento con GPU discretas, refrigeración avanzada y pantallas de alta frecuencia de actualización, sacrificando típicamente la portabilidad y la eficiencia de la batería. Los dispositivos robustos cumplen con los estándares MIL STD 810H, atendiendo las necesidades de durabilidad en sectores como defensa, servicios públicos y servicios de campo. Mientras tanto, los márgenes de los notebooks de concha están bajo presión debido al aumento de los costos de memoria y la inflación de componentes. Los proveedores están respondiendo desplazando sus carteras hacia ultraportátiles premium y formatos desmontables, donde la diferenciación, el poder de fijación de precios y las propuestas de valor impulsadas por características siguen siendo más defendibles.

Por Usuario Final: Las Pequeñas y Medianas Empresas se Aceleran, los Consumidores se Estabilizan

Los compradores de consumo representaron el 47,59% de la demanda de 2025, reflejando un sólido volumen de referencia impulsado por la productividad personal, el entretenimiento y las necesidades de trabajo remoto. Sin embargo, se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 9,26% hasta 2031 a medida que adoptan cada vez más modelos de dispositivo como servicio que convierten el gasto de capital en costos operativos predecibles. Las grandes empresas continúan dependiendo de contratos de adquisición plurianuales, mientras que la educación favorece las flotas de Chromebook por su eficiencia de costos. Los compradores gubernamentales priorizan la sostenibilidad, incorporando criterios de neutralidad de carbono y eficiencia energética en los marcos de adquisición a gran escala y los procesos de selección de proveedores.

Los notebooks habilitados para inteligencia artificial están ganando tracción entre las pequeñas y medianas empresas, ya que la inferencia en el dispositivo reduce la dependencia de la infraestructura en la nube, evitando costos de cumplimiento y generando ahorros de hasta USD 13.000 en 3 años. El crecimiento del segmento de consumidores sigue limitado por ciclos de reemplazo más largos y la sustitución por teléfonos inteligentes de gama alta. La demanda educativa muestra variabilidad debido a los ciclos de financiamiento y las fluctuaciones de precios impulsadas por aranceles, creando incertidumbre en las adquisiciones. Los proveedores deben equilibrar las estrategias de precios, los modelos de financiamiento y la diferenciación de características para capturar el crecimiento en segmentos con comportamientos de compra y sensibilidades presupuestarias distintos.

Por Canal de Distribución: Las Ventas Directas Capturan el Margen

La venta minorista en línea representó el 43,23% de los ingresos de 2025, impulsada por la transparencia de precios, la amplia variedad y la conveniencia. Sin embargo, se proyecta que los canales directos y B2B crezcan a una CAGR del 9,8% hasta 2031 a medida que los proveedores evitan intermediarios para proteger los márgenes y agrupar ofertas de dispositivo como servicio. La venta minorista fuera de línea sigue siendo relevante para los clientes que requieren evaluación práctica, particularmente para compras de mayor valor. Los revendedores de valor agregado continúan desempeñando un papel en las implementaciones empresariales, ofreciendo servicios de integración, configuración y gestión del ciclo de vida para implementaciones complejas a gran escala.

La participación de los canales directos está aumentando a medida que los portales de adquisición empresarial permiten a los equipos de TI personalizar configuraciones, precios y paquetes de servicios sin márgenes de intermediarios. Si bien los canales en línea enfrentan presión de márgenes por el envío gratuito, las devoluciones y la competencia de precios, los modelos de arrendamiento directo y suscripción proporcionan flujos de ingresos recurrentes y predecibles. Estos contratos plurianuales también mejoran la retención de clientes y la visibilidad del ciclo de vida. Los proveedores están desplazándose estratégicamente hacia modelos de participación directa para mejorar el control sobre los precios, las relaciones con los clientes y la estabilidad de los ingresos a largo plazo.

Análisis Geográfico

Asia-Pacífico generó el 36,48% de los ingresos de 2025, respaldado por fuertes contribuciones de volumen de China con 42,1 millones de unidades e India con 15,9 millones de unidades, con India creciendo un 10,2% interanual a pesar de las restricciones continuas de suministro de memoria. La región envió 106,6 millones de unidades en 2025, pero se proyecta que decline a 92,0 millones en 2026 debido a efectos de temporalidad de los aranceles que distorsionaron los ciclos de demanda anteriores. Se espera que la normalización de las adquisiciones, la volatilidad de precios y los ciclos de actualización empresarial retrasados pesen sobre el rendimiento de los envíos a corto plazo en los principales mercados regionales.

Oriente Medio tiene la trayectoria de crecimiento más rápida, con una CAGR proyectada del 10,46% hasta 2031, impulsada por iniciativas de inteligencia artificial soberana e inversiones a gran escala en infraestructura digital. Los megaproyectos respaldados por el gobierno priorizan dispositivos ensamblados localmente capaces de soportar inferencia en el dispositivo para cumplir con los requisitos de soberanía de datos. La expansión de Lenovo en Riad fortalece su posición para contratos del sector público. Los criterios de adquisición en los mercados del Golfo enfatizan cada vez más las capacidades de procesamiento de lenguaje natural en árabe y las certificaciones de neutralidad de carbono, reflejando tanto las necesidades de localización como los mandatos de sostenibilidad que dan forma a las estrategias de selección de proveedores.

América del Norte y Europa están experimentando un crecimiento más lento a medida que las empresas extienden los ciclos de vida de los dispositivos más allá de los ciclos de reemplazo tradicionales de 3 años utilizando herramientas de gestión de activos basadas en telemetría. La incertidumbre arancelaria continúa inflando los costos de adquisición, mientras que marcos regulatorios como la Nota de Política de Adquisición 006 del Reino Unido favorecen los diseños de dispositivos modulares con informes transparentes de emisiones del ciclo de vida. América del Sur y África siguen siendo más pequeños en volumen absoluto, pero muestran potencial de crecimiento a través de programas de digitalización educativa que priorizan Chromebooks rentables y dispositivos Windows de nivel básico para ampliar el acceso digital y apoyar las iniciativas de desarrollo de la fuerza laboral.

Panorama Competitivo

Los cinco principales proveedores, Lenovo, HP, Dell, Apple y ASUS, representan aproximadamente entre el 65% y el 70% de los ingresos globales, lo que indica una concentración de mercado moderada con ventajas de escala en adquisiciones, distribución y relaciones empresariales. Las continuas escaseces de memoria están obligando a los fabricantes de equipos originales a prepagar DRAM y NAND con primas del 40% al 70% en comparación con los niveles de 2024, comprimiendo los márgenes y elevando las barreras de entrada para los competidores más pequeños. Los proveedores más grandes están mejor posicionados para absorber la volatilidad de costos, mientras que los actores más pequeños enfrentan tensión en el capital de trabajo, menor flexibilidad de precios y mayor exposición a las interrupciones de la cadena de suministro.

Las respuestas estratégicas se centran en expandir las carteras de dispositivo como servicio, trasladar el ensamblaje final a ubicaciones neutrales en aranceles y asegurar silicio de clase 40 TOPS para cumplir con los requisitos de preparación para Copilot+. Framework Computer apunta a un nicho modular alineado con los mandatos de sostenibilidad, mientras que los dispositivos Windows basados en Arm ofrecen más de 20 horas de duración de batería pero continúan enfrentando desafíos de compatibilidad con el software empresarial heredado y los controladores. Estas restricciones limitan la adopción a escala empresarial a corto plazo a pesar de las claras ganancias de eficiencia, creando una fase de transición en la estandarización de arquitectura en todo el ecosistema de PC Móvil.

HP y Dell están incorporando la contabilidad de carbono en sus ofertas de servicios para alinearse con los requisitos de ESG empresariales, mientras que Lenovo está expandiendo el ensamblaje localizado en los mercados del Golfo para capturar la demanda del sector público. Apple mantiene una ventaja de rendimiento por vatio con su silicio serie M, particularmente en cargas de trabajo creativas y profesionales. Los competidores regionales como Xiaomi y Huawei aprovechan las cadenas de suministro verticalmente integradas para ofrecer alternativas competitivas en costos. Los proveedores enfocados en juegos como MSI y Razer se están adaptando integrando la generación de fotogramas mediante inteligencia artificial a través de NPU, reduciendo la dependencia de GPU discretas de alto consumo energético.

Líderes de la Industria de PC Móvil

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Microsoft lanzó Windows 11 24H2, habilitando las API de Copilot+ que requieren NPU de 40 TOPS.

- Enero de 2026: Dell lanzó el Latitude 7350 2 en 1 con chips Intel Core Ultra y NPU de 45 TOPS para trabajadores híbridos.

- Febrero de 2026: HP amplió los Servicios de Computación Neutra en Carbono para incluir compensaciones del ciclo de vida con suscripciones de dispositivo como servicio.

- Marzo de 2026: Qualcomm comenzó a enviar el Snapdragon X2 Elite con NPU de 80 TOPS y 25 horas de duración de batería en diseños sin ventilador.

Alcance del Informe Global del Mercado de PC Móvil

El Mercado de PC Móvil comprende dispositivos de computación personal portátiles diseñados para uso sin conexión y en movimiento, alimentados por baterías recargables integradas y capaces de ejecutar sistemas operativos de clase de escritorio completos, incluidos Windows, macOS, ChromeOS y Linux. El mercado se mide por ingresos (USD), cubriendo dispositivos vendidos a través de todos los canales de distribución, incluida la venta minorista fuera de línea, el comercio electrónico, la adquisición empresarial directa y las licitaciones gubernamentales.

El Informe del Mercado de PC Móvil está Segmentado por Tipo de Producto (Laptops, Tabletas, Dispositivos Desmontables 2 en 1 y Chromebooks), Sistema Operativo (Windows, macOS, Chrome OS, Linux y Otros), Factor de Forma (Notebook de Concha, Convertible 2 en 1, Tableta Desmontable, Laptop Robusta/Industrial y Laptop para Juegos), Usuario Final (Consumidor, Pequeñas y Medianas Empresas, Grandes Empresas, Educación y Gobierno y Sector Público), Canal de Distribución (Venta Minorista en Línea, Venta Minorista Fuera de Línea, Ventas Directas/B2B y Revendedores de Valor Agregado) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Laptops |

| Tabletas |

| Dispositivos Desmontables 2 en 1 |

| Chromebooks |

| Windows |

| macOS |

| Chrome OS |

| Linux y Otros |

| Notebook de Concha |

| Convertible 2 en 1 |

| Tableta Desmontable |

| Laptop Robusta/Industrial |

| Laptop para Juegos |

| Consumidor |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Educación |

| Gobierno y Sector Público |

| Venta Minorista en Línea |

| Venta Minorista Fuera de Línea |

| Ventas Directas/B2B |

| Revendedores de Valor Agregado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | Laptops | |

| Tabletas | ||

| Dispositivos Desmontables 2 en 1 | ||

| Chromebooks | ||

| Por Sistema Operativo | Windows | |

| macOS | ||

| Chrome OS | ||

| Linux y Otros | ||

| Por Factor de Forma | Notebook de Concha | |

| Convertible 2 en 1 | ||

| Tableta Desmontable | ||

| Laptop Robusta/Industrial | ||

| Laptop para Juegos | ||

| Por Usuario Final | Consumidor | |

| Pequeñas y Medianas Empresas | ||

| Grandes Empresas | ||

| Educación | ||

| Gobierno y Sector Público | ||

| Por Canal de Distribución | Venta Minorista en Línea | |

| Venta Minorista Fuera de Línea | ||

| Ventas Directas/B2B | ||

| Revendedores de Valor Agregado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de PC Móvil en 2031?

Se prevé que el tamaño del mercado de PC Móvil alcance USD 248,9 mil millones en 2031, creciendo a una CAGR del 8,94% de 2026 a 2031 según Mordor Intelligence.

¿Qué sistema operativo tiene la mayor participación de ingresos?

Windows capturó el 73,24% de los ingresos globales en 2025 y se proyecta que extienda su liderazgo hasta 2031 a medida que las empresas migran a dispositivos Windows 11 con NPU de 40 TOPS.

¿Qué segmento crece más rápido dentro de los factores de forma?

Se proyecta que las tabletas desmontables crezcan a una CAGR del 9,8% hasta 2031, la más rápida entre los factores de forma, a medida que el trabajo híbrido populariza la colaboración habilitada para lápiz.

¿Por qué las pequeñas y medianas empresas están actualizando sus PC ms rápido que los consumidores?

Las pequeñas y medianas empresas adoptan modelos de dispositivo como servicio y notebooks listos para inteligencia artificial para convertir el gasto de capital en arrendamientos predecibles y reducir los costos de inferencia en la nube, impulsando una CAGR del 9,26% hasta 2031.

¿Qué región se espera que experimente el crecimiento más rápido?

Oriente Medio lidera con una CAGR proyectada del 10,46% hasta 2031, impulsada por mandatos de inteligencia artificial soberana que exigen soluciones de inferencia ensambladas localmente y en las instalaciones.

¿Cómo están afectando las escaseces de memoria a los precios de las PC Móvil?

La asignación de DRAM y NAND al hardware de centros de datos elevó los costos de memoria de los dispositivos cliente entre un 40% y un 70% en 2025, inflando los precios de venta promedio de las laptops hasta en un 30% y obligando a las empresas a asegurar contratos de suministro a largo plazo.

Última actualización de la página el: