Micro PC und Stick PC Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 2.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.30% CAGR |

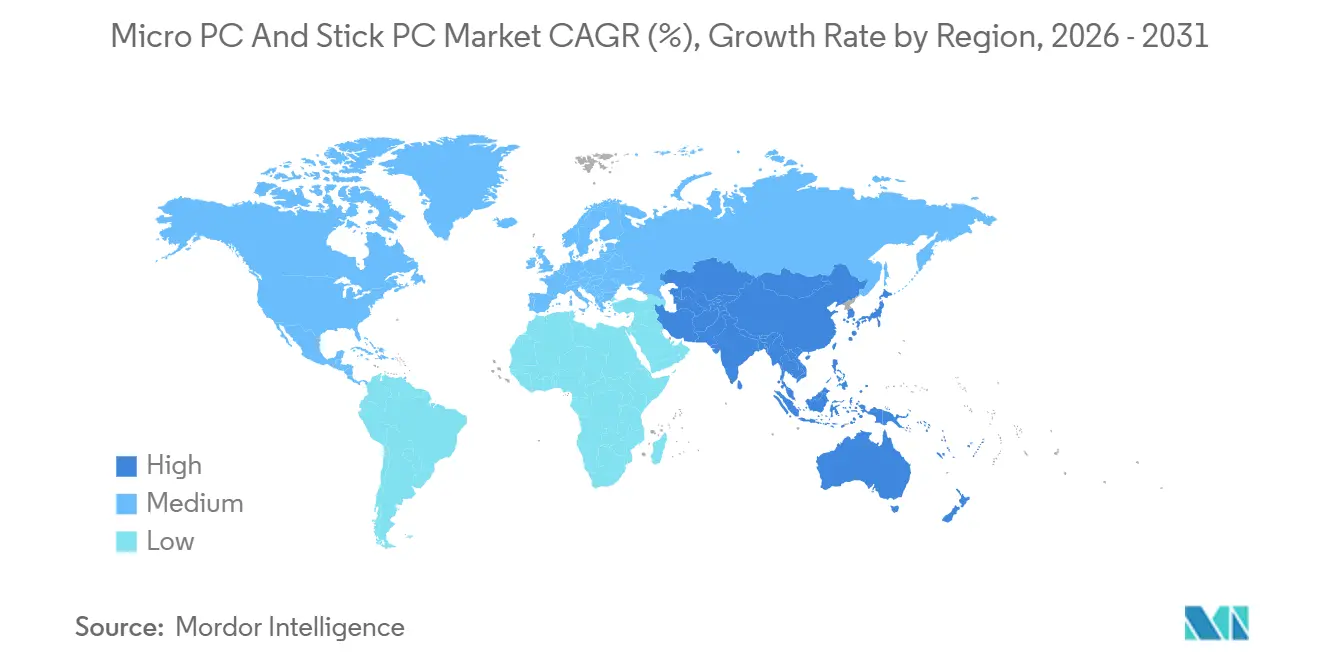

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Micro PC und Stick PC Marktanalyse von Mordor Intelligence

Die Marktgröße des Micro PC und Stick PC Marktes wird voraussichtlich von USD 1,42 Milliarden im Jahr 2025 und USD 1,58 Milliarden im Jahr 2026 auf USD 2,70 Milliarden bis 2031 anwachsen, was einer CAGR von 11,3 % zwischen 2026 und 2031 entspricht. Die Nachfrage beschleunigt sich, da Unternehmen Windows 10-Desktops ersetzen, Vorschriften zur souveränen KI einhalten, die geräteseitige Inferenz begünstigen, und Fabrikhallen-Knoten einführen, die in Steuerschränke passen. Organisationen schätzen auch den Formfaktor mit einem Stromverbrauch von 15–25 Watt, der Stromrechnungen senkt und Emissionsziele unterstützt, während Schreibtisch- und Rackfläche in teuren städtischen Büros freigesetzt wird. Chiphersteller haben reagiert, indem sie Prozessoren mit weniger als 15 Watt und integrierten neuronalen Engines eingeführt haben, die es kleinen Geräten ermöglichen, große Sprachmodelle ohne Cloud-Latenz auszuführen. Die Wettbewerbsintensität steigt, da agile chinesische Hersteller nun Parität bei Leistung, Wärmemanagement und Zertifizierungen liefern, was globale Marktführer zwingt, sich durch Firmware-Sicherheit, fortschrittliche Wärmeverteilung und Unternehmensservice-Pakete zu differenzieren, die Margen im Micro PC und Stick PC Markt aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

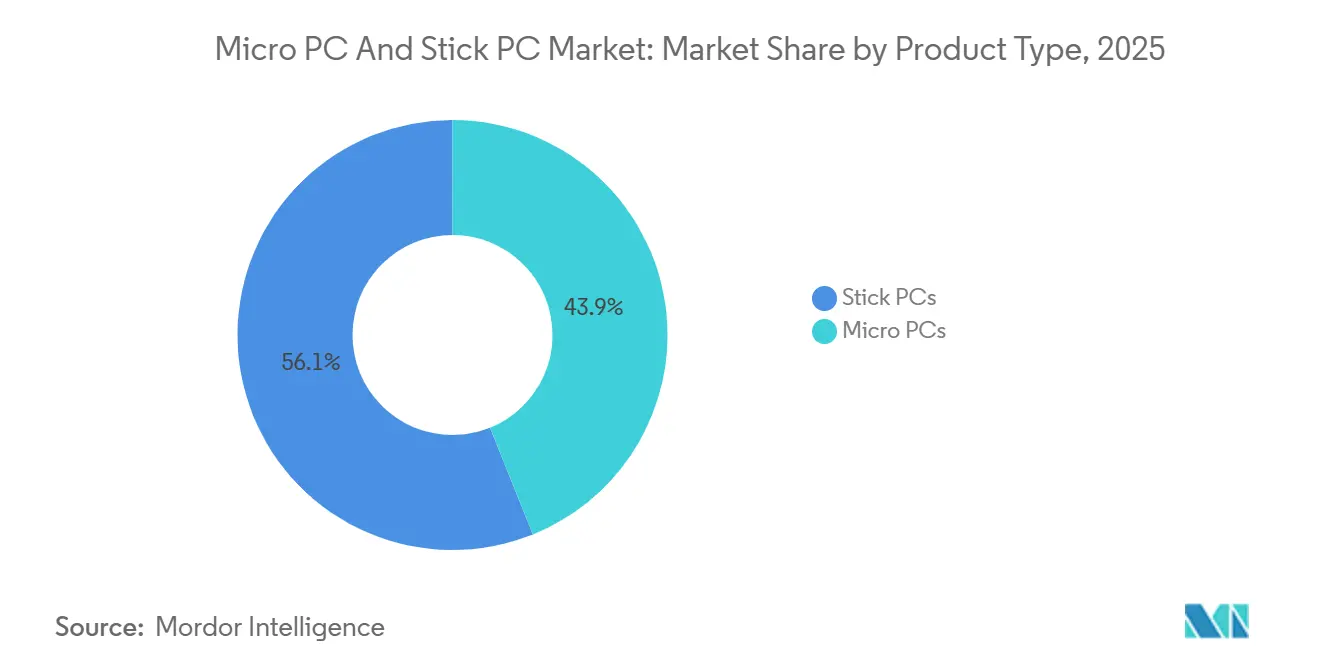

- Nach Produkttyp hielten Stick PCs im Jahr 2025 einen Marktanteil von 56,10 % am Micro PC und Stick PC Markt, während leistungsorientierte Micro PCs bis 2031 voraussichtlich mit einer CAGR von 14,60 % wachsen werden.

- Nach Prozessorarchitektur dominierten x86-Systeme im Jahr 2025 mit 63,20 % der Marktgröße des Micro PC und Stick PC Marktes, während ARM-Plattformen von 2026 bis 2031 voraussichtlich mit einer CAGR von 14,10 % wachsen werden.

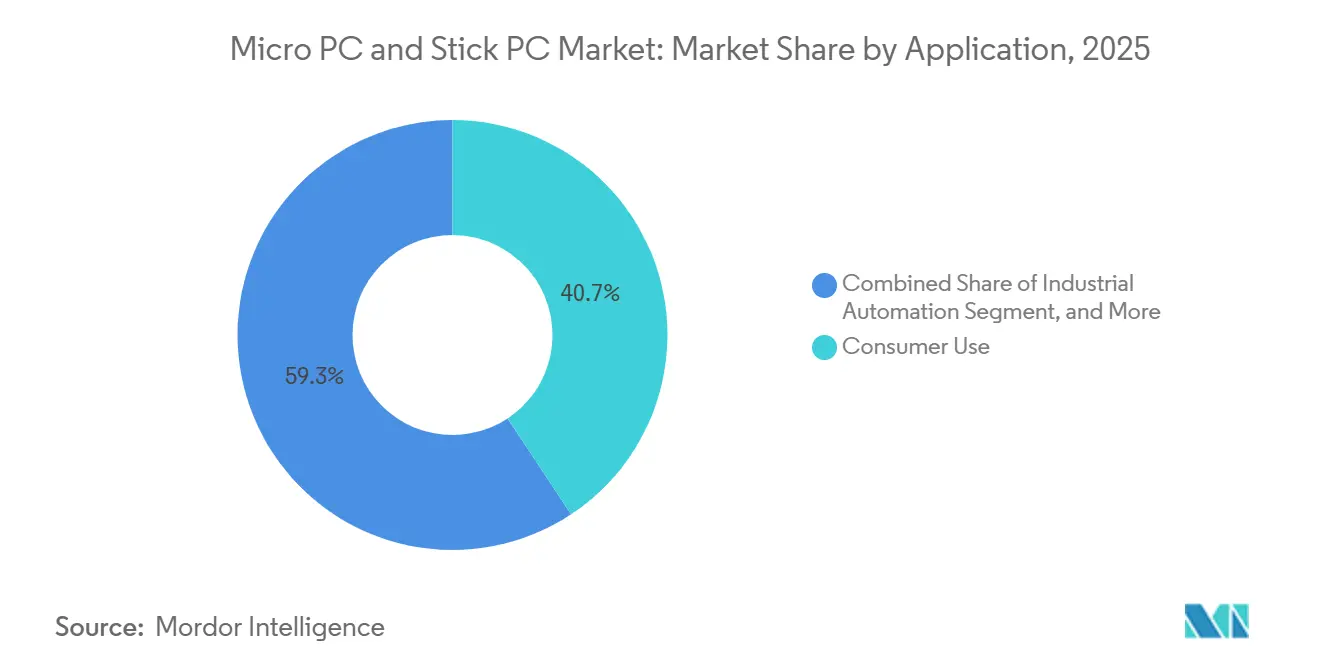

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 40,70 % der Marktgröße des Micro PC und Stick PC Marktes auf die Privatnutzung, und die Industrieautomatisierung schreitet bis 2031 mit einer CAGR von 14,90 % voran.

- Nach Vertriebskanal erfasste der Online-Verkauf im Jahr 2025 einen Marktanteil von 66,90 % am Micro PC und Stick PC Markt und wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 12,80 % steigen.

- Nach Geografie führte Asien-Pazifik mit 32,20 % der Marktgröße des Micro PC und Stick PC Marktes im Jahr 2025 und wird voraussichtlich bis 2031 eine CAGR von 14,50 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Micro PC und Stick PC Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kompakten und tragbaren Computerlösungen bei Remote-Arbeitnehmern | 2.80% | Global, Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der Einsätze digitaler Beschilderung im Einzel- und Gastgewerbe | 2.40% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei energieeffizienten Hochleistungsprozessoren, die lüfterlose Designs ermöglichen | 2.10% | Global | Langfristig (≥ 4 Jahre) |

| Verlagerung von Unternehmen hin zu platzsparender IT-Infrastruktur in intelligenten Büros | 1.90% | Nordamerika und Europa, aufkommend in Städten des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Micro PCs in der Industrieautomatisierung und im Edge Computing | 1.70% | Fabriken in Asien-Pazifik, Industriekorridore in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Aufkommen von Plug-and-Play-Stick PCs für erschwingliche Smart-TV-Aufrüstungen in Schwellenmärkten | 1.30% | Südamerika, Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kompakten und tragbaren Computerlösungen bei Remote-Arbeitnehmern

Hybride Mitarbeiter wünschen sich Desktop-Leistung, die sich problemlos zwischen Zuhause und Firmensitz transportieren lässt. Dells Pro 5 Micro integriert Panther Lake-Silizium in ein 0,7-Liter-Gehäuse und betreibt zwei 4K-Monitore ohne Dockingstation.[1]Dell Technologies Inc., „Pro 5 Micro Launch,” dell.com Lenovos Yoga Mini i Gen 11 fügt eine neuronale Engine mit 45 TOPS hinzu, sodass Analysten lokale Sprachmodelle ohne Cloud-Kosten ausführen können.[2]Lenovo Group Limited, „Yoga Mini i Gen 11 Announcement,” lenovo.com Beschaffungsteams standardisieren zunehmend auf Micro-Einheiten, um Serviceanrufe zu reduzieren, während Versorgungsmanager nach der Ablösung herkömmlicher Tower-PCs einen Rückgang des Energieverbrauchs an Endpunkten um 20 % melden. Diese Entwicklungen treiben das Wachstum des Micro PC und Stick PC Marktes voran, da Organisationen auf Arbeitsplatzlayouts umsteigen, die auf leichteren, leiseren und energieeffizienteren Clients ausgerichtet sind. Darüber hinaus machen die kompakte Größe und Vielseitigkeit von Micro PCs sie ideal für moderne Büroumgebungen, in denen Raumoptimierung und betriebliche Effizienz zentrale Prioritäten sind.

Wachstum der Einsätze digitaler Beschilderung im Einzel- und Gastgewerbe

Schnellrestaurants, Einkaufszentren und Hotels verlassen sich nun auf Bildschirme, die Speisekarten, Treueprogrammpreise und CO₂-Werte automatisch aktualisieren, was die Kundenbindung und betriebliche Effizienz verbessert. Giadas DN76 und DK310 Micro PCs betreiben rund um die Uhr Menütafeln im gesamten Asien-Pazifik-Raum und gewährleisten eine nahtlose Leistung und Zuverlässigkeit. AOPENs gebündelte Lösungen vereinfachen Kiosk-Rollouts in Kliniken, vereinfachen den Patienten-Check-in-Prozess und reduzieren gleichzeitig die Wartungskosten erheblich. Darüber hinaus setzen japanische Convenience-Store-Ketten Tausende von Micro PCs ein, um die Energiekennzeichnungsgesetze von 2025 einzuhalten, was die regionale Nachfrage ankurbelt und die wachsende Verbreitung dieser Geräte im Micro PC und Stick PC Markt unterstreicht. Diese Fortschritte verdeutlichen die zunehmende Abhängigkeit von Micro PCs in verschiedenen Branchen und festigen ihre Rolle bei der Erfüllung sich wandelnder geschäftlicher und regulatorischer Anforderungen.

Fortschritte bei energieeffizienten Hochleistungsprozessoren, die lüfterlose Designs ermöglichen

Intels 18A-Knoten bringt Quad-Core-Chips auf 12–15 Watt TDP, was geräuschlose passiv gekühlte Gehäuse ermöglicht. Qualcomms Snapdragon X Elite erreicht ähnliche Benchmarks bei 8–10 Watt und ermöglicht batteriebetriebene Micro PCs für den Feldeinsatz.[3]Qualcomm, „Snapdragon X Elite Platform Overview,” qualcomm.com Phoenix Contacts VL3 UPC 2440 EDGE arbeitet effizient bei einer Umgebungstemperatur von 60 °C, selbst in staubigen Schrankumgebungen, ohne Ausfälle zu erleiden. Diese robuste Leistung unterstreicht die Zuverlässigkeit und Langlebigkeit des Geräts und macht es für ein breites Spektrum industrieller und kommerzieller Anwendungen geeignet. Solche Fortschritte erweitern nicht nur die potenziellen Anwendungsfälle für diese Geräte, sondern stärken auch die Wachstumsaussichten für den Micro PC und Stick PC Markt. Die Fähigkeit, unter anspruchsvollen Bedingungen nahtlos zu funktionieren, positioniert diese Geräte als bevorzugte Wahl für Branchen, die kompakte und widerstandsfähige Computerlösungen benötigen.

Verlagerung von Unternehmen hin zu platzsparender IT-Infrastruktur in intelligenten Büros

Immobilienkosten veranlassen Unternehmen, den Platzbedarf an Schreibtischen zu reduzieren. ASUS' NUC 16 Pro lässt sich hinter Monitoren befestigen und reduziert so das Durcheinander an Hot-Desking-Hubs.[4]ASUSTeK Computer Inc., „NUC 16 Pro Product Page,” asus.com Anbieter von Shared-Workspace-Lösungen installieren zunehmend Micro PCs vor, um die vermietbare Schreibtischdichte zu optimieren. Laut HPs Daten für das Geschäftsjahr 2026 verfügen 35 % der Micro PC-Lieferungen nun über neuronale Engines, die in kompakte Gehäuse integriert sind. Diese Entwicklung unterstreicht die wachsende Nachfrage nach intelligenten Bürolösungen, die sich als bedeutender Treiber für den Micro PC und Stick PC Markt herausschält. Die Integration fortschrittlicher Technologien wie neuronaler Engines positioniert diese Geräte weiter als wesentliche Komponenten in modernen Büroumgebungen, die den sich wandelnden Anforderungen von Unternehmen und gemeinsam genutzten Arbeitsbereichen gerecht werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen beim Wärmemanagement, die die anhaltende Leistung einschränken | -1.60% | Global | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Smartphones und Tablets für den gelegentlichen Computereinsatz | -1.30% | Global, stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Aufrüstbarkeit und Anpassungsmöglichkeiten, die die Unternehmenseinführung hemmen | -0.90% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Sicherheitslücken aufgrund begrenzter Hardware-TPM in ultrakleinformatigen Geräten | -0.70% | Global, hoch in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen beim Wärmemanagement, die die anhaltende Leistung einschränken

Passive Gehäuse können nur 10–15 Watt frei abführen; Arbeitslasten darüber hinaus erzwingen eine Frequenzdrosselung, die den Durchsatz halbiert. Emersons PACSystems IPC fügt Wärmerohre hinzu, die Energie an einen externen Kühlkörper ableiten, was jedoch die Materialkosten um zweistellige Prozentsätze erhöht. Zuverlässigkeitsdaten zeigen, dass jede zusätzliche 10 °C die Kondensatorlebensdauer um fast 20 % verkürzt. Anbieter unterteilen ihre Kataloge nun in lautlose 15-Watt-Einheiten und lüfterunterstützte 35-Watt-Modelle, ein notwendiger Kompromiss, der den Micro PC und Stick PC Markt in rechenintensiven Nischen verlangsamt.

Wettbewerb durch Smartphones und Tablets für den gelegentlichen Computereinsatz

Im Jahr 2025 wurden 162 Millionen Tablets ausgeliefert, die Funktionen wie Touchdisplays, Akkus und 5G-Funkmodule zu Preisen bieten, die mit Einstiegs-Stick PCs vergleichbar sind. Diese Fortschritte haben Tablets als wettbewerbsfähige Alternative auf dem Markt positioniert. Führende Hersteller wie Apple und Samsung haben ihre Geräte durch die Einführung von Desktop-Modi weiter verbessert, die sich nahtlos in externe Monitore integrieren lassen. Diese Innovation hat die Vorteile, die Stick PCs einst bei Aktivitäten wie Surfen und Streaming hatten, erheblich verringert. In Regionen wie Afrika und Südamerika verlagern sich die Verbraucherpräferenzen hin zu All-in-One-Tablets, die den Bedarf an zusätzlichen Komponenten wie separaten Bildschirmen, die für Compute-Sticks erforderlich sind, eliminieren. Diese Präferenz unterstreicht die Bequemlichkeit und Kosteneffizienz von Tablets in diesen Märkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Leistungsanforderungen treiben den Schwung bei Micro PCs voran

Stick PCs kontrollierten 56,10 % des Volumens im Jahr 2025, gestützt durch Preisschilder von USD 200 und Plug-and-Play-HDMI-Einbindung. Thermische Obergrenzen von 6–10 Watt begrenzen jedoch KI-Inferenz und Mehrbildschirmausgabe, was Unternehmen zur Umstellung motiviert. Micro PCs, die voraussichtlich mit einer CAGR von 14,60 % wachsen werden, integrieren Dual-Channel-DDR5, NVMe-Steckplätze und 2,5-GbE-Netzwerke, die Edge-Analysen mit Shopfloor-Geschwindigkeiten ermöglichen. Winmates IRDRW500 bietet IP65-Schutz und MIL-STD-810H-Stoßfestigkeit und beweist, dass robuste Micro-Gehäuse in Busdepots und Außenkiosken bestehen können. Stick-Designs der zweiten Generation fügen Dampfkammern hinzu, aber Ingenieurbüros reservieren komplexe Arbeitslasten weiterhin für Micro-Gehäuse, was eine langfristige Marktanteilsverschiebung im Micro PC und Stick PC Markt festigt.

Im Verbraucherbereich streamt Lenovos Chromebox Micro für unter USD 250 4K-Inhalte für Wohnzimmer und bietet eine erschwingliche, aber leistungsstarke Lösung für die Heimunterhaltung. Ebenso bieten Dells VESA-montierte Micro PCs effizientes Computing durch den Betrieb von Windows 365 Thin Clients, die rechenintensive Rendering-Aufgaben an Azure auslagern und so eine nahtlose Leistung für Benutzer gewährleisten. Im Bildungsbereich setzen Ministerien in Ländern wie Brasilien und Indien in ersten Laborwellen zunächst Stick PCs aufgrund ihrer Kosteneffizienz und ihres kompakten Designs ein. Mit steigenden Budgets und komplexeren Softwareanforderungen wechseln diese Einrichtungen zu Micro-Einheiten, die erweiterte Funktionen und Skalierbarkeit bieten. Dieser Fortschritt stärkt beide Segmente des Micro PC und Stick PC Marktes, obwohl der Trend zunehmend zugunsten von Micro-Boxen mit höheren Margen tendiert, die besser für fortgeschrittene Anwendungen und langfristige Anwendungsfälle geeignet sind.

Nach Prozessorarchitektur: ARM-Effizienz fördert die Edge-Einführung

x86-Geräte hielten im Jahr 2025 einen Anteil von 63,20 %, angetrieben durch die fest verankerte Windows-Kompatibilität und Intel vPro-Verwaltbarkeit. Dennoch werden ARM-Lieferungen voraussichtlich jährlich um 14,10 % steigen, da energiesparendes Silizium die Kühlkosten unterbietet. Qualcomms Snapdragon X Elite mit 8–10 Watt erreicht die Werte von x86-Prozessoren mit 28 Watt, sodass Bahnbetreiber lüfterlose Micro PCs in Führerständen installieren können, ohne das Risiko von Staubeinschlüssen einzugehen. Raspberry Pi CM5-Module bilden die Grundlage für USD 150 Edge-Knoten, die in chinesischen Textilfabriken eingesetzt werden, und demonstrieren, dass ARM-Kerne mit niedrigen Lizenzkosten ultrabudgetäre Nischen bedienen.

RISC-V-Varianten sprechen Regierungsprogramme an, die lizenzgebührenfreie Chips suchen, obwohl begrenzte Toolchains die Einführung verlangsamen. Intels 18A und AMDs Zen 5 verringern die Effizienzlücke, liegen aber bei der Watt-pro-Leistung immer noch hinter ARM, was bedeutet, dass ARM weiterhin Sensor-Gateway- und Beschilderungs-Endpunkte im Micro PC und Stick PC Markt absorbieren wird. Die Micro PC und Stick PC Branche sieht, wie Software-Stacks vierteljährlich mehrarchitekturfreundlicher werden, was eine gesunde Koexistenz statt einer vollständigen Verdrängung gewährleistet.

Nach Anwendung: Industrieautomatisierung erzeugt das schnellste Wachstumspotenzial

Die Privatnutzung repräsentierte im Jahr 2025 40,70 %, wächst aber nun unterhalb des Gesamttempos, da Tablets und Streaming-Sticks gelegentliche Aufgaben abdecken. Die Fabrikautomatisierung verzeichnet eine CAGR von 14,90 % und ersetzt proprietäre SPSen durch nach IEC 62443-4-1 zertifizierte Micro PCs, die offene SCADA-Suiten ausführen. Robustels EG5120 bietet DIN-Schienen-Montage, doppeltes Ethernet und RS-485 für die Modbus-Kommunikation vor Ort und senkt die Nachrüstkosten. Digitale Beschilderung behält ihren Schwung bei und installiert Drei-Bildschirm-Menütafeln, die von Edge-Analysen verwaltet werden, die Werbeaktionen anhand von Fußgänger-Wärmekarten anpassen.

Das Gesundheitswesen folgt dank antimikrobieller, lüfterloser Micro PCs, die IEC 60601-1 für die Patientenzimmersicherheit erfüllen. Die HIMSS 2026 präsentierte Modelle, die Prüfpfade für die Aufzeichnung medizinischer Geräte protokollieren. Bildungsprogramme verwenden Stick PCs für grundlegende Labore und wechseln dann zu Micro PCs mit größeren SSDs für Programmierlehrpläne. Transport, Gebäudeautomatisierung und Point-of-Sale runden die Nachfrage ab und diversifizieren gemeinsam die Einnahmequellen im Micro PC und Stick PC Markt.

Nach Vertriebskanal: Online-Direktverkäufe sichern Margen

Online-Portale kontrollierten im Jahr 2025 66,90 % des Wertes und werden jährlich um 12,80 % wachsen, da Dell, HP und Lenovo Web-Konfiguratoren anbieten, die werkseitig konfigurierte Geräte innerhalb weniger Tage versenden. Chinesische Neueinsteiger nutzen Alibaba-Storefronts, um globale Hobbyisten mit übertaktbaren Micro-Boards zu erreichen, und erweitern so die Reichweite ohne Ladenmiete. Aufarbeitungsbroker sammeln abgelaufene Leasinggeräte, löschen Laufwerke und verkaufen sie an Schulen weiter, was dem Micro PC und Stick PC Markt eine schnell wachsende sekundäre Umlaufwirtschaft hinzufügt.

Der stationäre Einzelhandel, der noch 33,10 % ausmacht, überlebt durch Impulskäufe von HDMI-Stick PCs, die neben Streaming-Boxen angeboten werden. Elektronikhändler präsentieren Micro PCs neben Gaming-Monitoren, aber niedrige Stückmargen machen Großeinkäufer vorsichtig. Systemintegratoren, die kleine Unternehmen bedienen, beziehen weiterhin über den Vertrieb und bündeln Installationsarbeit und Garantieabwicklung. Da jedoch Firmware-Bereitstellung, BIOS-Updates und Compliance-Berichte in Cloud-Dashboards verlagert werden, bevorzugen Unternehmen zunehmend direkte Beziehungen, was die langfristige Kanalverschiebung im Micro PC und Stick PC Markt festigt.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 32,20 % des Wertes und sollte jährlich um 14,50 % wachsen, angetrieben durch Förderprogramme für Fabrikautomatisierung in China, Beschilderungsvorschriften in Japan und Rollouts für digitale Klassenzimmer im Rahmen von Digital India. Regionale OEMs kombinieren ARM-Gateways mit 4G-Modems, damit ländliche Fabriken Glasfaser umgehen können, was die Volumina steigert. Singapurs Grünes-Gebäude-Kodex bewertet Micro PCs als energiearme Edge-Controller und erweitert so die Einführung weiter. Der Micro PC und Stick PC Markt stützt sich damit stark auf asiatische Fertigung und Politik.

Nordamerika baut eine Premium-Nachfrage rund um KI-fähige Unternehmensdesktops auf, da Unternehmen den Ersatz von Windows 10 vor dem Ende des Supports (EOL) im Jahr 2025 vorantreiben. Der Übergang wird durch den Bedarf an verbesserter Sicherheit, gesteigerter Leistung und Kompatibilität mit modernen Anwendungen angetrieben. Hinter Monitoren montierte Micro PCs helfen Vermietern, Serverräume zu verkleinern, was HVAC-Lasten und Betriebskosten reduziert. Diese kompakten Geräte unterstützen auch Energieeffizienzziele und stehen im Einklang mit Nachhaltigkeitsinitiativen. Kommunen setzen lüfterlose Einheiten für die Analyse von Verkehrssignalen ein und ermöglichen so die Echtzeit-Datenverarbeitung und ein verbessertes Verkehrsmanagement. Dieser Einsatz verankert ein kommunales Segment, das den Micro PC und Stick PC Markt vor Verbraucherschwankungen schützt und eine stetige Nachfrage sicherstellt.

Europa spiegelt dies wider, legt jedoch strenge Energierichtlinien und DSGVO-Sicherheitsprüfungen übereinander, die diskrete TPM-Sockel erfordern – ein Upgrade, das mittelklassige Micro PCs mit Hardware-Attestierung begünstigt. Schulzuschüsse in Lateinamerika und Gemeinschaftszentren in Afrika kaufen zunächst Einstiegs-Sticks und wechseln dann zu Micro-Formaten, wenn die Lehrpläne Programmier- und KI-Lektionen hinzufügen. Blaupausen für Smart Cities im Nahen Osten spezifizieren Micro PCs für die Raumautomatisierung in neuen Hotels und erhöhen die Geräteanzahl pro Zimmer. Insgesamt stärken diese lokalisierten Vektoren das globale Gleichgewicht im Micro PC und Stick PC Markt.

Wettbewerbslandschaft

Der Micro PC und Stick PC Markt ist mäßig konzentriert, wobei die fünf größten Anbieter etwas mehr als 60 % des Marktanteils halten. Diese Konzentration bietet aufstrebenden Marktteilnehmern Möglichkeiten zur Skalierung und Marktanteilsgewinnung. Intel, das zuvor das Next-Unit-of-Compute (NUC)-Segment dominierte, sieht sich nun dem Wettbewerb durch Minisforums AI X1 Pro-470 ausgesetzt, der Ryzen AI-Silizium zu einem um 20 % niedrigeren Preis integriert. Etablierte Akteure wie Lenovo, Dell und HP nutzen ihre globalen Logistiknetzwerke, BIOS-Verwaltungsfunktionen und umfangreichen Garantieleistungen, um ihre Marktpositionen zu behaupten. Unterdessen hat ASUS eine Strategie der Bündelung von Windows 365-Zugangsdaten verfolgt, um Hybrid-Cloud-Käufer anzuziehen, was den Wettbewerb auf dem Markt weiter intensiviert.

Nischenanbieter haben spezifische Segmente erschlossen, in denen Zertifizierungen und spezialisierte Anforderungen größere Anbieter abschrecken. Beispielsweise dominieren Cybernet und Advantech das Segment der medizinischen Wagen, indem sie Produkte mit antimikrobiellen Kunststoffen anbieten, die auf Gesundheitsumgebungen zugeschnitten sind. Ebenso hat ASRock Industrial kürzlich die IEC 62443-4-1-Firmware-Zertifizierung erhalten und positioniert sich damit, um strenge Fabriksicherheitsprüfungsanforderungen zu erfüllen. Canonicals zertifiziertes Ubuntu-Betriebssystem hat auch die Softwarekompatibilitätsbarrieren für OEMs gesenkt und damit die Lieferantenbasis erweitert. Wichtige technologische Fortschritte wie Chiplet-Packaging für verbesserte Wärmeverteilung, 40-TOPS-neuronale Engines für KI-Arbeitslasten und diskrete TPM-Einschübe zur Behebung von Firmware-Schwachstellen im Jahr 2026 werden zu entscheidenden Differenzierungsmerkmalen auf dem Markt.

Während aggressive Preisstrategien im Einstiegs-Stick-PC-Segment weiterhin verbreitet sind, wird der Erfolg im Premium-Markt zunehmend durch fortschrittliche Wärmemanagementlösungen und Compliance-Fähigkeiten bestimmt. Anbieter konzentrieren sich auf die Integration anspruchsvoller Funktionen, um den Anforderungen von Unternehmens- und Industrieanwendungen gerecht zu werden. Beispielsweise gewährleisten Fortschritte im thermischen Design eine zuverlässige Leistung in kompakten Formfaktoren, während die Einhaltung von Branchenstandards die Produktattraktivität in regulierten Sektoren steigert. Infolgedessen entwickelt sich der Micro PC und Stick PC Markt weiter, mit einem klaren Schwerpunkt auf Innovation und Spezialisierung, um vielfältige Kundenbedürfnisse zu erfüllen und Wettbewerbsvorteile zu erhalten.

Marktführer im Micro PC und Stick PC Bereich

Intel Corporation

Lenovo Group Limited

Dell Technologies Inc.

HP Inc.

ASUSTeK Computer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Intel Corporation begann mit der Serienlieferung von Core Ultra Series 3-Prozessoren auf seinem 18A-Knoten, die lüfterlose Micro PC-Designs unter 15 Watt mit integrierten neuronalen Engines mit 40 TOPS ermöglichen.

- März 2026: Lenovo Group Limited stellte den Yoga Mini i Gen 11 vor, einen 0,8-Liter-Micro PC, der zwei 4K-Displays für Remote-Fachleute betreibt.

- Februar 2026: Dell Technologies Inc. brachte den Pro 5 Micro auf den Markt, einen 0,7-Liter-Desktop-Ersatz mit integrierter VESA-Halterung für platzbeschränkte städtische Büros.

- Januar 2026: ASUSTeK Computer Inc. veröffentlichte den NUC 16 Pro, der für Windows 365 Cloud PC zertifiziert und im Feld auf 64 GB DDR5 aufrüstbar ist.

Globaler Micro PC und Stick PC Markt – Berichtsumfang

Der Micro PC und Stick PC Markt umfasst ultrakompakte Computergeräte, die für platzbeschränkte Umgebungen und tragbare Anwendungen konzipiert sind. Micro PCs sind Desktop-Computer mit kleinem Formfaktor (typischerweise 1–2 Liter Volumen) mit vollwertigen Desktop-Prozessoren, aufrüstbarem RAM/Speicher und mehreren Anschlüssen für Produktivität, digitale Beschilderung und Edge Computing. Stick PCs sind Dongle-große Computer (HDMI-Stick-Formfaktor), die direkt in Monitore/Fernseher eingesteckt werden und grundlegendes Computing über integrierte SoC-Prozessoren, WLAN/Bluetooth-Konnektivität und Flash-Speicher für Medien-Streaming, Bildung und leichte Geschäftsanwendungen bieten.

Der Micro PC und Stick PC Marktbericht ist segmentiert nach Produkttyp (Stick PCs, Micro PCs), Prozessorarchitektur (x86-basiert, ARM-basiert, andere Prozessorarchitekturen), Anwendung (Privatnutzung, digitale Beschilderung, Industrieautomatisierung, Bildung, Gesundheitswesen, andere Anwendungen), Vertriebskanal (Online, Offline) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Stick PCs |

| Micro PCs |

| x86-basiert |

| ARM-basiert |

| Andere Prozessorarchitekturen |

| Privatnutzung |

| Digitale Beschilderung |

| Industrieautomatisierung |

| Bildung |

| Gesundheitswesen |

| Andere Anwendungen |

| Online |

| Offline (Einzelhandel) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Produkttyp | Stick PCs | |

| Micro PCs | ||

| Nach Prozessorarchitektur | x86-basiert | |

| ARM-basiert | ||

| Andere Prozessorarchitekturen | ||

| Nach Anwendung | Privatnutzung | |

| Digitale Beschilderung | ||

| Industrieautomatisierung | ||

| Bildung | ||

| Gesundheitswesen | ||

| Andere Anwendungen | ||

| Nach Vertriebskanal | Online | |

| Offline (Einzelhandel) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Micro PC und Stick PC Markt bis 2031 erreichen?

Prognosen sehen den Markt im Jahr 2031 bei USD 2,70 Milliarden, angetrieben durch eine CAGR von 11,3 %.

Welches Produktformat wächst am schnellsten?

Micro PCs werden voraussichtlich mit einer CAGR von 14,60 % wachsen und Stick PCs bei leistungsintensiven Anwendungen überholen.

Warum gewinnen ARM-Chips in diesem Markt Marktanteile?

ARM-Silizium liefert Desktop-Leistung bei etwa 10 Watt und ermöglicht so lautlose, lüfterlose Micro PCs für Edge- und mobile Einsätze.

Was begrenzt die Leistung in ultrakleinformatigen lüfterlosen Designs?

Passive Gehäuse können nur 10–15 Watt abführen, bevor eine Drosselung einsetzt, sodass Anbieter Wärmerohre, Dampfkammern oder externe Kühlkörper hinzufügen, um den Rechenspielraum zu erweitern.

Wie beeinflusst Asien-Pazifik das Marktwachstum?

Vorschriften zur Fabrikautomatisierung in China, Beschilderungsanforderungen in Japan und Masseneinkäufe für Bildungszwecke in Indien machen Asien-Pazifik zur am schnellsten wachsenden Region.

Welches Sicherheitsupgrade ist nach den Exploits von 2026 entscheidend geworden?

Unternehmen bestehen nun auf diskreten TPM-Modulen in Micro und Stick PCs, um Firmware-Angriffe abzuwehren und regulatorische Prüfungen zu bestehen.

Seite zuletzt aktualisiert am: