Taille et Part du Marché des PC Mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

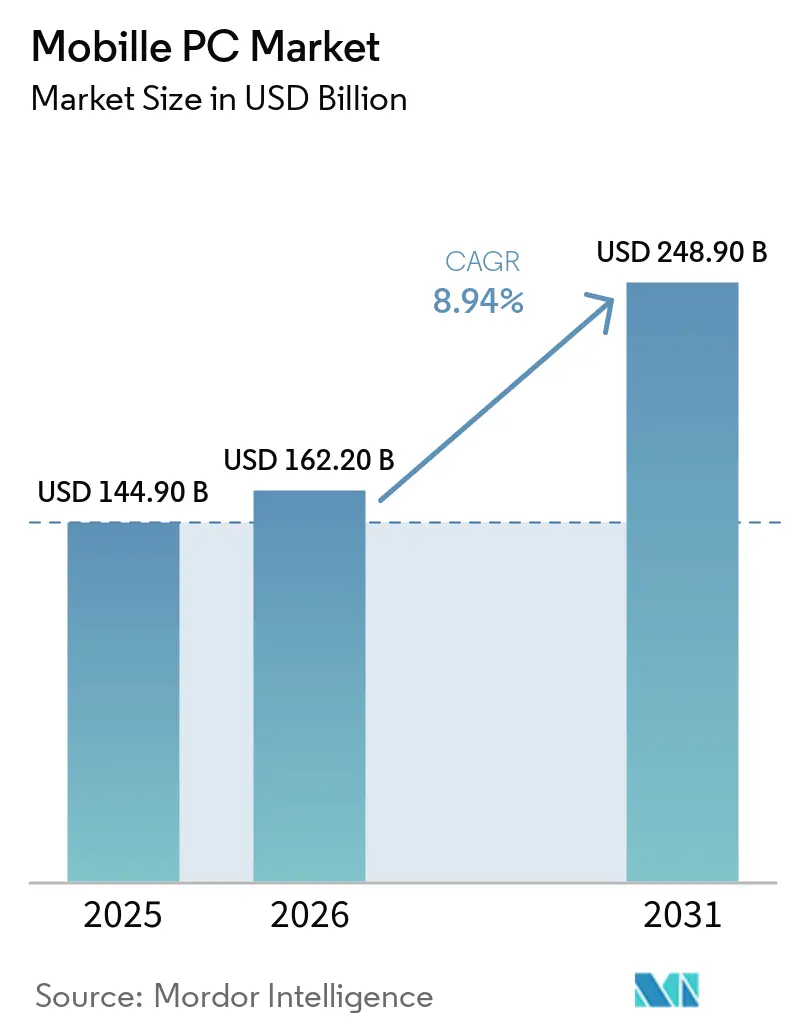

| Taille du Marché (2026) | 162.20 Milliards de dollars |

| Taille du Marché (2031) | 248.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.94% CAGR |

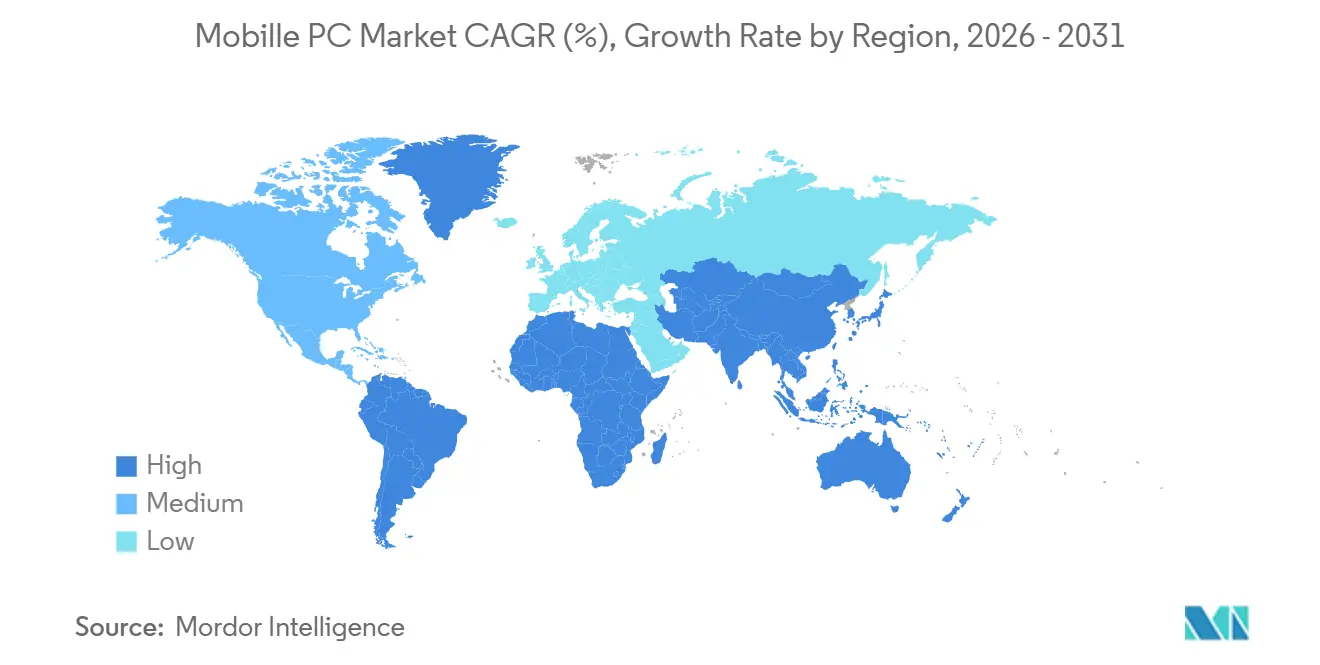

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des PC Mobiles par Mordor Intelligence

La taille du marché des PC mobiles devrait s'étendre de 144,9 milliards USD en 2025 et 162,2 milliards USD en 2026 à 248,9 milliards USD d'ici 2031, enregistrant un CAGR de 8,94 % entre 2026 et 2031. Les cycles de renouvellement forcés liés à la fin du support de Windows 10, la généralisation de l'intelligence artificielle embarquée et la tension sur l'approvisionnement en mémoire accélèrent les décisions de mise à niveau aussi bien dans les grandes entreprises que dans les petites et moyennes entreprises. Les acheteurs commerciaux anticipent leurs commandes avant une nouvelle hausse des prix des DRAM, tandis que la demande des consommateurs se modère à mesure que les ménages prolongent leurs cycles de remplacement au-delà de cinq ans. Les fournisseurs disposant d'un accès anticipé aux unités de traitement neuronal de 40 TOPS ont obtenu une prime de prix, et les exigences de durabilité intégrées dans les appels d'offres du secteur public suscitent un intérêt pour les conceptions modulaires et réparables qui prolongent la durée de vie économique. Les ordinateurs portables à clapet ancrent toujours les revenus, mais les détachables et les convertibles affichent la croissance la plus rapide à mesure que le travail hybride normalise les flux de travail avec stylet et écran tactile.

Points Clés du Rapport

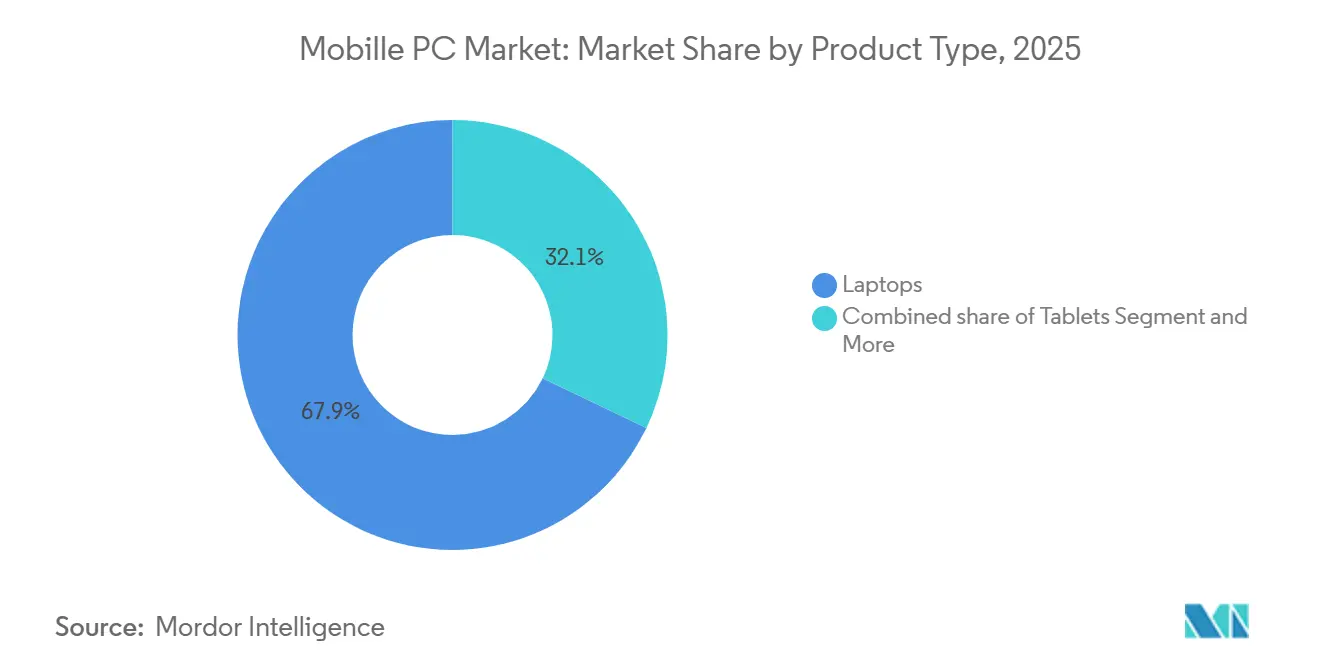

- Par type de produit, les ordinateurs portables ont représenté 67,89 % des revenus de 2025, tandis que les détachables 2-en-1 devraient croître à un CAGR de 9,8 % jusqu'en 2031.

- Par système d'exploitation, Windows a conservé 73,24 % des revenus de 2025 et devrait progresser à un CAGR de 9,3 % jusqu'en 2031.

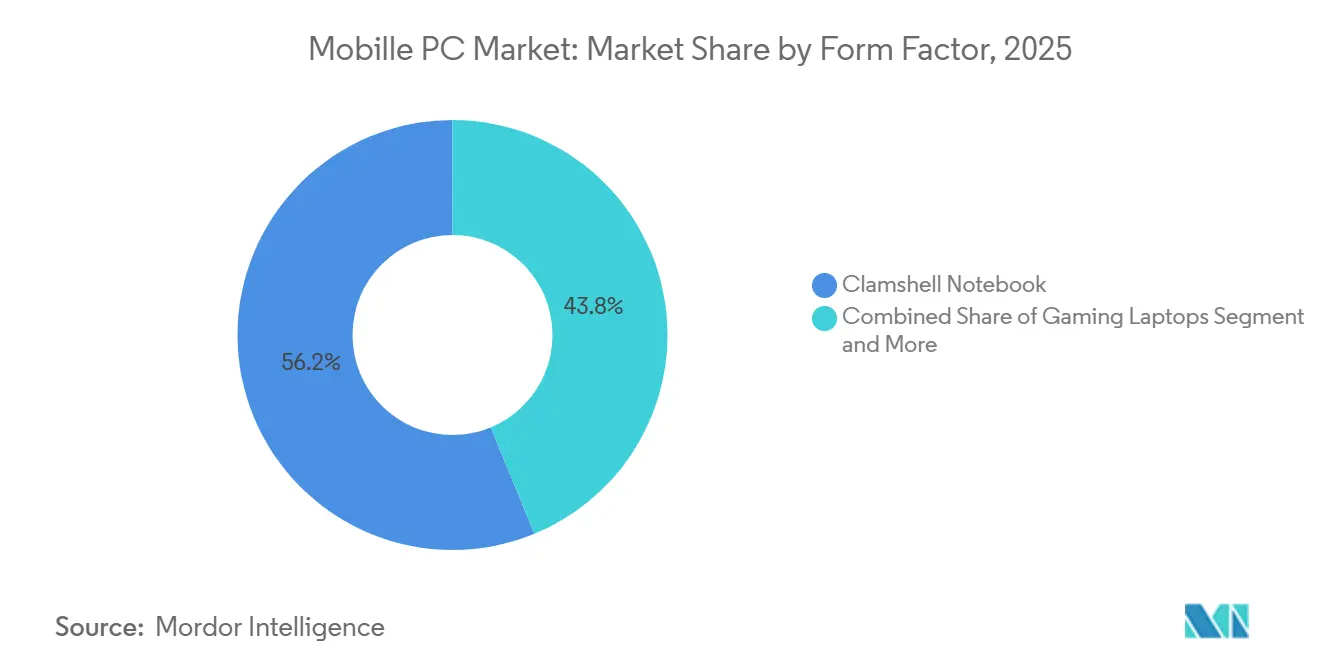

- Par facteur de forme, les ordinateurs portables à clapet ont capté 56,23 % des revenus de 2025 ; les tablettes détachables progressent à un CAGR de 9,8 % jusqu'en 2031.

- Par utilisateur final, les petites et moyennes entreprises affichent des perspectives de croissance de 9,26 % de CAGR jusqu'en 2031, dépassant le segment des consommateurs qui représentait 47,59 % de la demande de 2025.

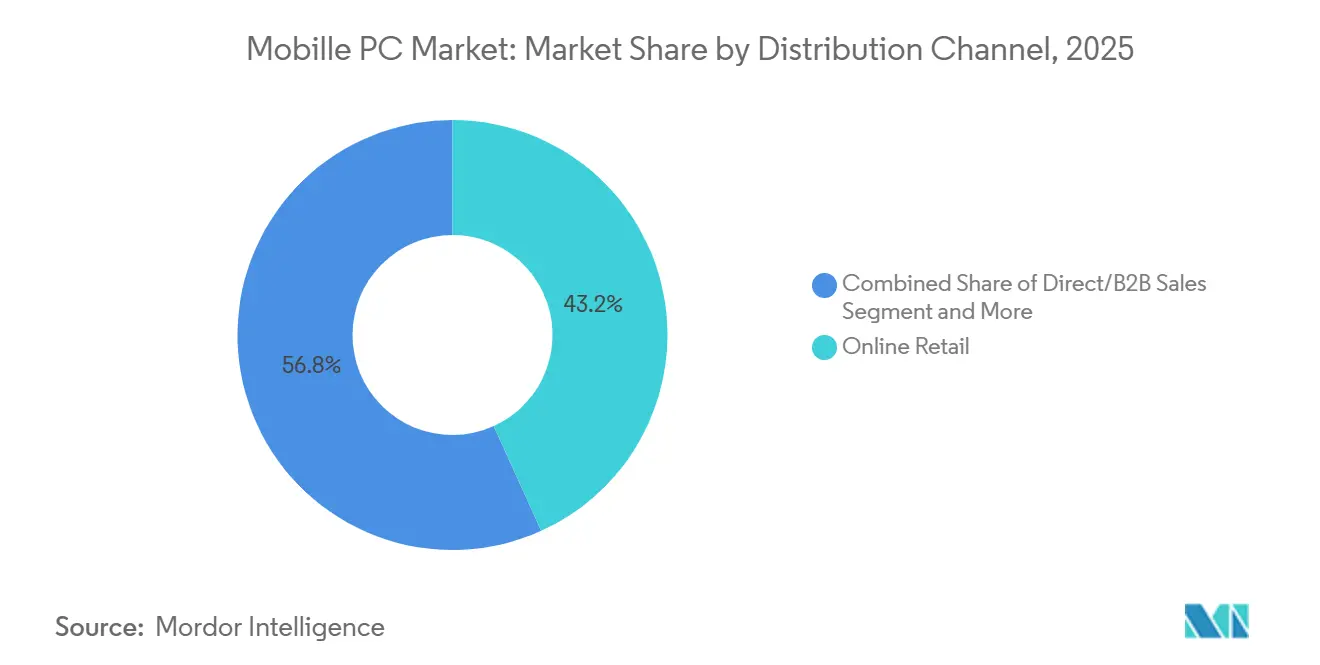

- Par canal de distribution, les ventes directes et interentreprises devraient progresser à un CAGR de 9,8 % jusqu'en 2031, dépassant la part de 43,23 % de la vente au détail en ligne en 2025.

- Par géographie, l'Asie-Pacifique a représenté 36,48 % des revenus de 2025 ; le Moyen-Orient devrait progresser à un CAGR de 10,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des PC Mobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Cycle de renouvellement lié à la fin du support de Windows 10 | +2.80% | Mondial, concentré dans les entreprises d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Les PC dotés d'IA devenant le critère d'achat de facto | +2.30% | Mondial, adoption précoce dans les secteurs commerciaux d'Asie-Pacifique et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Pénétration des Chromebooks dans les appels d'offres éducatifs sensibles aux coûts | +1.10% | Enseignement primaire et secondaire en Amérique du Nord, émergence en Amérique du Sud et au Moyen-Orient | Moyen terme (2-4 ans) |

| Approvisionnement anticipé lié aux prix de la mémoire | +1.40% | Mondial, aigu dans la fabrication en Asie-Pacifique et les entreprises d'Amérique du Nord | Court terme (≤ 2 ans) |

| Lancement d'ordinateurs portables 5G élargissant les cas d'usage toujours connectés | +0.90% | Services terrain en Amérique du Nord et en Europe, professionnels urbains en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de neutralité carbone des appareils dans les appels d'offres d'entreprise | +0.70% | Secteur public en Europe et en Amérique du Nord, extension aux multinationales d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycle de Renouvellement Lié à la Fin du Support de Windows 10

Microsoft a mis fin aux mises à jour de sécurité pour Windows 10 le 14 octobre 2025, laissant plus de 400 millions de terminaux d'entreprise exposés. Les mises à jour de sécurité étendues débutent à 61 USD par appareil la première année et doublent chaque année, les rendant économiquement peu attractives par rapport au remplacement. En conséquence, la plupart des organisations ont opté pour des cycles complets de renouvellement du matériel. Les retards de commandes au début de 2026 ont allongé les délais de livraison de 4 à 12 semaines, favorisant les fournisseurs disposant d'accords d'approvisionnement établis avec les entreprises. De plus, les appareils anciens ne satisfont pas aux exigences TPM 2.0 de Windows 11, augmentant les coûts de remplacement jusqu'à 30 %.[1] Michael Dell, "Étude sur l'adoption des PC IA en Asie-Pacifique," Dell Technologies, delltechnologies.com

Les PC Dotés d'IA Devenant le Critère d'Achat de Facto

Les unités de traitement neuronal dépassant 40 TOPS ont fait passer l'intelligence artificielle d'une fonctionnalité premium à une spécification de base en 2025, Qualcomm, Intel et AMD ayant tous franchi ce seuil. Cela permet la transcription en temps réel, la synthèse et le flou d'arrière-plan directement sur l'appareil, sans dépendance au cloud. Une enquête régionale indique que 48 % des organisations d'Asie-Pacifique avaient déployé des PC IA d'ici fin 2025. Les entreprises réalisent jusqu'à 80 % d'économies sur les charges de travail d'inférence tout en évitant les coûts de conformité liés à la résidence transfrontalière des données, le traitement restant local, améliorant la latence, la sécurité et l'efficacité opérationnelle dans les environnements d'entreprise.[2]TrendForce Team, "Perspectives du marché DRAM et NAND 2025-2027," TrendForce, trendforce.com

Pénétration des Chromebooks dans les Appels d'Offres Éducatifs Sensibles aux Coûts

Les districts d'enseignement primaire et secondaire ont accéléré l'adoption des Chromebooks en 2025 et 2026 en raison de la faible charge informatique et des mises à jour automatiques, réduisant le coût total de possession. Cependant, les prix de vente ont augmenté de 299 USD à 459 USD suite à la réintroduction de droits de douane de 54 % sur les ordinateurs portables au début de 2026, ajoutant environ 4,2 milliards USD aux budgets scolaires américains sur 5 ans. Cette pression sur les coûts pousse les établissements d'Amérique du Sud et du Moyen-Orient à évaluer des modèles éducatifs centrés sur le cloud, reproduisant l'approche nord-américaine de gestion centralisée des appareils, d'évolutivité et de moindre complexité opérationnelle à long terme.[3]Ana Swanson, "Les droits de douane font monter les prix des ordinateurs portables," Reuters, reuters.com

Approvisionnement Anticipé Lié aux Prix de la Mémoire

Les prix des DRAM et des NAND ont augmenté de 40 % à 70 % au cours de 2025, les centres de données et les accélérateurs d'IA absorbant environ 70 % de l'offre mondiale. La mémoire représente désormais environ 35 % du coût des nomenclatures des ordinateurs portables, comprimant les marges brutes d'environ 3 points de pourcentage. Les entreprises ont réagi en concluant des accords d'approvisionnement pluritrimestriels pour sécuriser la continuité de l'approvisionnement. Cependant, le risque de surachat a augmenté, créant un potentiel excédent de stocks et une tension sur le fonds de roulement si la demande se ralentit ou si les prix des composants se normalisent au cours des trimestres suivants.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Allocation des DRAM et NAND à l'IA et aux centres de données déprimant l'offre | -1.80% | Mondial, aigu dans les centres de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des droits de douane perturbant les expéditions trimestrielles | -1.20% | Importations en Amérique du Nord, extension à l'Amérique du Sud et à l'Europe | Court terme (≤ 2 ans) |

| Lacunes de compatibilité logicielle Arm-x86 ralentissant l'adoption | -0.90% | Entreprises mondiales, concentrées dans les départements informatiques d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Cycles de remplacement des appareils prolongés sur les marchés matures | -1.40% | Entreprises en Amérique du Nord et en Europe, émergence dans le secteur commercial d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Allocation des DRAM et NAND à l'IA et aux Centres de Données Déprimant l'Offre

Les fabricants de mémoire ont privilégié les produits à haute bande passante pour les serveurs, laissant les appareils clients avec environ 60 % de l'approvisionnement requis. Ce déséquilibre a entraîné une hausse des prix de vente moyens des ordinateurs portables de 15 % à 30 %, impactant de manière disproportionnée les segments de l'éducation et des consommateurs d'entrée de gamme. Les entreprises incapables de sécuriser des allocations suffisantes prolongent l'utilisation de Windows 10 au-delà de la fin du support, augmentant l'exposition à la cybersécurité et le risque de conformité. La contrainte devrait persister jusqu'à ce que des capacités de fabrication supplémentaires deviennent opérationnelles, un allègement significatif de l'offre n'étant anticipé qu'à la fin de 2027.

Volatilité des Droits de Douane Perturbant les Expéditions Trimestrielles

Un droit de 54 % sur les ordinateurs portables assemblés en Chine et une taxe de 25 % sur les semi-conducteurs introduits au début de 2026 ont déclenché des pics d'expéditions avant leur mise en œuvre, suivis de corrections des stocks qui ont faussé les comparaisons d'une année sur l'autre. Les fournisseurs relocalisent activement l'assemblage final au Vietnam, au Mexique et en Inde pour atténuer l'exposition aux droits de douane et diversifier les chaînes d'approvisionnement. Cependant, la montée en puissance de la qualité de production dans de nouveaux sites peut prendre jusqu'à 18 mois, créant un risque d'exécution. L'incertitude persistante des politiques retarde également les décisions d'investissement en capital, les fabricants restant prudents quant à l'engagement dans une expansion de capacité à long terme.[4]Monica Chen, "Les fabricants de mémoire déplacent leur production vers les serveurs IA," Bloomberg, bloomberg.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Détachables Érodent la Suprématie des Ordinateurs Portables

Les ordinateurs portables ont représenté 67,89 % des revenus de 2025, renforçant leur rôle central dans les flux de travail d'entreprise et les environnements informatiques standardisés. Le segment des PC mobiles pour les détachables 2-en-1 devrait croître à un CAGR de 9,8 % de 2026 à 2031, soit environ 1 point de pourcentage au-dessus de la croissance globale du marché. Les tablettes restent préférées dans les soins de santé et les opérations sur le terrain, tandis que les Chromebooks continuent de répondre à la demande éducative en raison de leur faible charge de gestion. Les détachables équipés de Qualcomm Snapdragon offrent désormais jusqu'à 23 heures d'autonomie dans des conceptions de moins de 1 kg, éliminant les compromis antérieurs entre performance et mobilité.

Ce changement se reflète dans les stratégies produits des fournisseurs, avec Microsoft Surface Pro, Dell Latitude 7350 et HP EliteBook X de plus en plus centrés sur des facteurs de forme détachables avec claviers amovibles et support de stylet actif. Les tablettes font face à un risque de substitution par les smartphones à grand écran, et les avantages tarifaires des Chromebooks se sont réduits suite aux hausses de droits de douane. Cependant, les détachables continuent de gagner du terrain en entreprise à mesure que les professionnels adoptent des flux de travail avec stylet pour le tableau blanc, la prise de notes et la collaboration dans des environnements de travail hybrides, améliorant la productivité et l'utilisation des appareils.

Par Système d'Exploitation : Windows Conserve le Verrouillage de l'Écosystème

Windows a capté 73,24 % de la part des revenus en 2025, et son empreinte sur les PC mobiles devrait s'étendre à mesure que les entreprises migrent vers des systèmes Windows 11 prêts pour les NPU à un CAGR de 9,3 % jusqu'en 2031. macOS conserve sa force parmi les développeurs et les professionnels créatifs, tandis que Chrome OS continue de servir les segments éducatifs sensibles aux coûts. Linux reste en dessous de 5 % de part, largement confiné aux environnements techniques spécialisés. Les charges de travail d'IA, les exigences de sécurité et la standardisation des entreprises autour des écosystèmes Windows alimentent le cycle de mise à niveau.

La certification Copilot+, exigeant des NPU de 40 TOPS, renforce le verrouillage de l'écosystème Windows en incitant à l'adoption précoce du matériel et en donnant à Microsoft une avance estimée à 18 mois sur ses concurrents avant qu'ils n'atteignent des performances comparables. L'élan de Chrome OS s'est affaibli à mesure que les hausses de coûts liées aux droits de douane ont réduit l'accessibilité des Chromebooks, tandis que macOS bénéficie des gains d'efficacité du silicium Apple M-series mais reste limité par les contraintes de gestion à l'échelle de l'entreprise et les considérations de compatibilité.

Par Facteur de Forme : Les Clapets Ancrent les Revenus, les Détachables Mènent la Croissance

Les ordinateurs portables à clapet ont généré 56,23 % des revenus par facteur de forme en 2025, soutenus par une ergonomie établie, le confort du clavier et la marge thermique requise pour les charges de travail d'entreprise soutenues telles que le développement, l'analyse et le multitâche. Leur conception standardisée s'aligne bien avec les pratiques d'approvisionnement informatique des entreprises et de gestion du cycle de vie. Cependant, les tablettes détachables devraient croître à un CAGR de 9,8 % jusqu'en 2031, le plus rapide parmi les facteurs de forme, portées par une demande croissante de portabilité, d'interfaces tactiles et de collaboration avec stylet. Les environnements de travail hybrides accélèrent l'adoption à mesure que les utilisateurs privilégient la flexibilité sans compromettre les performances de productivité de base.

Les ordinateurs portables de jeu et les appareils robustes restent des segments spécialisés avec des propositions de valeur clairement définies. Les systèmes de jeu privilégient l'informatique haute performance avec des GPU discrets, un refroidissement avancé et des écrans à taux de rafraîchissement élevé, sacrifiant généralement la portabilité et l'efficacité de la batterie. Les appareils robustes sont conformes aux normes MIL STD 810H, répondant aux besoins de durabilité dans des secteurs tels que la défense, les services publics et les services sur le terrain. Pendant ce temps, les marges des clapets sont sous pression en raison de la hausse des coûts de mémoire et de l'inflation des composants. Les fournisseurs réagissent en faisant évoluer leurs portefeuilles vers des ultraportables premium et des formats détachables, où la différenciation, le pouvoir de fixation des prix et les propositions de valeur axées sur les fonctionnalités restent plus défendables.

Par Utilisateur Final : Les PME Accélèrent, les Consommateurs Plafonnent

Les acheteurs consommateurs ont représenté 47,59 % de la demande de 2025, reflétant un volume de base solide porté par la productivité personnelle, le divertissement et les besoins de travail à distance. Cependant, les petites et moyennes entreprises devraient croître à un CAGR de 9,26 % jusqu'en 2031, car elles adoptent de plus en plus des modèles d'appareil en tant que service qui convertissent les dépenses d'investissement en coûts d'exploitation prévisibles. Les grandes entreprises continuent de s'appuyer sur des contrats d'approvisionnement pluriannuels, tandis que l'éducation favorise les flottes de Chromebooks pour leur rentabilité. Les acheteurs gouvernementaux privilégient la durabilité, intégrant des critères de neutralité carbone et d'efficacité énergétique dans les cadres d'approvisionnement à grande échelle et les processus de sélection des fournisseurs.

Les ordinateurs portables dotés d'IA gagnent du terrain auprès des PME, car l'inférence embarquée réduit la dépendance à l'infrastructure cloud, évitant les coûts de conformité et générant des économies allant jusqu'à 13 000 USD sur 3 ans. La croissance du segment des consommateurs reste limitée par des cycles de remplacement plus longs et la substitution par des smartphones haut de gamme. La demande éducative présente une variabilité due aux cycles de financement et aux fluctuations de prix liées aux droits de douane, créant une incertitude dans les approvisionnements. Les fournisseurs doivent équilibrer les stratégies de tarification, les modèles de financement et la différenciation des fonctionnalités pour capter la croissance dans des segments aux comportements d'achat et aux sensibilités budgétaires distincts.

Par Canal de Distribution : Les Ventes Directes Captent les Marges

La vente au détail en ligne a représenté 43,23 % des revenus de 2025, portée par la transparence des prix, la large gamme et la commodité. Cependant, les canaux directs et B2B devraient croître à un CAGR de 9,8 % jusqu'en 2031, les fournisseurs contournant les intermédiaires pour protéger les marges et regrouper des offres d'appareil en tant que service. La vente au détail hors ligne reste pertinente pour les clients qui nécessitent une évaluation en main propre, notamment pour les achats de plus grande valeur. Les revendeurs à valeur ajoutée continuent de jouer un rôle dans les déploiements en entreprise, offrant des services d'intégration, de configuration et de gestion du cycle de vie pour des déploiements complexes à grande échelle.

La part des canaux directs augmente à mesure que les portails d'approvisionnement d'entreprise permettent aux équipes informatiques de personnaliser les configurations, les prix et les offres de services sans majoration des intermédiaires. Alors que les canaux en ligne font face à une pression sur les marges due à la livraison gratuite, aux retours et à la concurrence sur les prix, les modèles de location directe et d'abonnement offrent des flux de revenus prévisibles et récurrents. Ces contrats pluriannuels améliorent également la fidélisation des clients et la visibilité du cycle de vie. Les fournisseurs se tournent stratégiquement vers des modèles d'engagement direct pour renforcer le contrôle sur les prix, les relations clients et la stabilité des revenus à long terme.

Analyse Géographique

L'Asie-Pacifique a généré 36,48 % des revenus de 2025, soutenue par de solides contributions en volume de la Chine avec 42,1 millions d'unités et de l'Inde avec 15,9 millions d'unités, l'Inde affichant une croissance de 10,2 % d'une année sur l'autre malgré les contraintes persistantes d'approvisionnement en mémoire. La région a expédié 106,6 millions d'unités en 2025, mais devrait décliner à 92,0 millions en 2026 en raison des effets de calendrier des droits de douane qui ont faussé les cycles de demande antérieurs. La normalisation des approvisionnements, la volatilité des prix et les cycles de renouvellement d'entreprise retardés devraient peser sur les performances d'expédition à court terme sur les principaux marchés régionaux.

Le Moyen-Orient affiche la trajectoire de croissance la plus rapide, avec un CAGR projeté de 10,46 % jusqu'en 2031, porté par les initiatives d'IA souveraines et les investissements massifs dans les infrastructures numériques. Les mégaprojets soutenus par les gouvernements privilégient les appareils assemblés localement capables de prendre en charge l'inférence embarquée pour répondre aux exigences de souveraineté des données. L'expansion de Lenovo Group Limited à Riyad renforce sa position pour les contrats du secteur public. Les critères d'approvisionnement dans les marchés du Golfe mettent de plus en plus l'accent sur les capacités de traitement du langage naturel en langue arabe et les certifications de neutralité carbone, reflétant à la fois les besoins de localisation et les mandats de durabilité qui façonnent les stratégies de sélection des fournisseurs.

L'Amérique du Nord et l'Europe connaissent une croissance plus lente à mesure que les entreprises prolongent les cycles de vie des appareils au-delà des cycles de remplacement traditionnels de 3 ans grâce à des outils de gestion des actifs basés sur la télémétrie. L'incertitude tarifaire continue de faire grimper les coûts d'approvisionnement, tandis que des cadres réglementaires tels que la Note de politique d'approvisionnement 006 du Royaume-Uni favorisent les conceptions d'appareils modulaires avec des rapports transparents sur les émissions du cycle de vie. L'Amérique du Sud et l'Afrique restent plus modestes en volume absolu mais présentent un potentiel de croissance grâce à des programmes de numérisation de l'éducation qui privilégient les Chromebooks rentables et les appareils Windows d'entrée de gamme pour élargir l'accès numérique et soutenir les initiatives de développement de la main-d'œuvre.

Paysage Concurrentiel

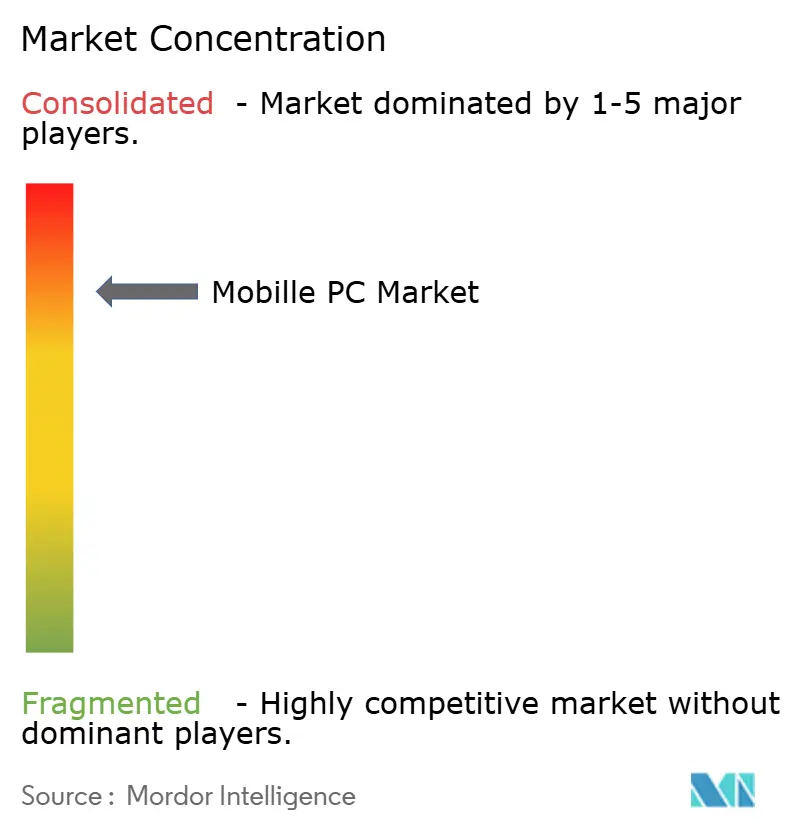

Les cinq premiers fournisseurs, Lenovo Group Limited, HP Inc., Dell Technologies Inc., Apple Inc. et ASUSTeK Computer Inc., représentent environ 65 % à 70 % des revenus mondiaux, indiquant une concentration de marché modérée avec des avantages d'échelle en matière d'approvisionnement, de distribution et de relations avec les entreprises. Les pénuries persistantes de mémoire contraignent les fabricants d'équipements d'origine à prépayer les DRAM et NAND avec des primes de 40 % à 70 % par rapport aux niveaux de 2024, comprimant les marges et élevant les barrières à l'entrée pour les concurrents plus petits. Les grands fournisseurs sont mieux positionnés pour absorber la volatilité des coûts, tandis que les acteurs plus petits font face à des tensions sur le fonds de roulement, une flexibilité de prix réduite et une exposition accrue aux perturbations de la chaîne d'approvisionnement.

Les réponses stratégiques se concentrent sur l'expansion des portefeuilles d'appareils en tant que service, le déplacement de l'assemblage final vers des sites neutres en termes de droits de douane et la sécurisation du silicium de classe 40 TOPS pour répondre aux exigences de préparation Copilot+. Framework Computer Inc. cible un créneau modulaire aligné sur les mandats de durabilité, tandis que les appareils Windows basés sur Arm offrent plus de 20 heures d'autonomie mais continuent de faire face à des défis de compatibilité avec les logiciels d'entreprise hérités et les pilotes. Ces contraintes limitent l'adoption à l'échelle de l'entreprise à court terme malgré des gains d'efficacité évidents, créant une phase de transition dans la standardisation de l'architecture à travers l'écosystème des PC mobiles.

HP Inc. et Dell Technologies Inc. intègrent la comptabilité carbone dans leurs offres de services pour s'aligner sur les exigences ESG des entreprises, tandis que Lenovo Group Limited étend l'assemblage localisé dans les marchés du Golfe pour capter la demande du secteur public. Apple Inc. maintient un avantage en termes de performance par watt avec son silicium M-series, notamment dans les charges de travail créatives et professionnelles. Les challengers régionaux tels que Xiaomi Corporation et Huawei Technologies Co., Ltd. s'appuient sur des chaînes d'approvisionnement verticalement intégrées pour proposer des alternatives compétitives en termes de coûts. Les fournisseurs axés sur le jeu comme Micro-Star International Co., Ltd. (MSI) et Razer Inc. s'adaptent en intégrant la génération de trames IA via des NPU, réduisant la dépendance aux GPU discrets énergivores.

Leaders du Secteur des PC Mobiles

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Microsoft a publié Windows 11 24H2, activant les API Copilot+ qui nécessitent des NPU de 40 TOPS.

- Janvier 2026 : Dell Technologies Inc. a lancé le Latitude 7350 2-en-1 équipé de puces Intel Core Ultra et de NPU de 45 TOPS pour les travailleurs hybrides.

- Février 2026 : HP Inc. a étendu ses services d'informatique à neutralité carbone pour regrouper les compensations du cycle de vie avec les abonnements d'appareil en tant que service.

- Mars 2026 : Qualcomm a commencé à expédier le Snapdragon X2 Elite avec un NPU de 80 TOPS et 25 heures d'autonomie dans des conceptions sans ventilateur.

Portée du Rapport Mondial sur le Marché des PC Mobiles

Le marché des PC mobiles comprend les appareils informatiques personnels portables conçus pour une utilisation nomade sans fil, alimentés par des batteries rechargeables intégrées et capables d'exécuter des systèmes d'exploitation de classe bureau complets, notamment Windows, macOS, ChromeOS et Linux. Le marché est mesuré par les revenus (USD), couvrant les appareils vendus via tous les canaux de distribution, y compris la vente au détail hors ligne, le commerce électronique, l'approvisionnement direct en entreprise et les appels d'offres gouvernementaux.

Le rapport sur le marché des PC mobiles est segmenté par type de produit (ordinateurs portables, tablettes, détachables 2-en-1 et Chromebooks), système d'exploitation (Windows, macOS, Chrome OS, Linux et autres), facteur de forme (ordinateur portable à clapet, convertible 2-en-1, tablette détachable, ordinateur portable robuste/industriel et ordinateur portable de jeu), utilisateur final (consommateurs, petites et moyennes entreprises, grandes entreprises, éducation et gouvernement et secteur public), canal de distribution (vente au détail en ligne, vente au détail hors ligne, ventes directes/B2B et revendeurs à valeur ajoutée) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Ordinateurs portables |

| Tablettes |

| Détachables 2-en-1 |

| Chromebooks |

| Windows |

| macOS |

| Chrome OS |

| Linux et autres |

| Ordinateur portable à clapet |

| Convertible 2-en-1 |

| Tablette détachable |

| Ordinateur portable robuste/industriel |

| Ordinateur portable de jeu |

| Consommateurs |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Éducation |

| Gouvernement et secteur public |

| Vente au détail en ligne |

| Vente au détail hors ligne |

| Ventes directes/B2B |

| Revendeurs à valeur ajoutée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Produit | Ordinateurs portables | |

| Tablettes | ||

| Détachables 2-en-1 | ||

| Chromebooks | ||

| Par Système d'Exploitation | Windows | |

| macOS | ||

| Chrome OS | ||

| Linux et autres | ||

| Par Facteur de Forme | Ordinateur portable à clapet | |

| Convertible 2-en-1 | ||

| Tablette détachable | ||

| Ordinateur portable robuste/industriel | ||

| Ordinateur portable de jeu | ||

| Par Utilisateur Final | Consommateurs | |

| Petites et moyennes entreprises | ||

| Grandes entreprises | ||

| Éducation | ||

| Gouvernement et secteur public | ||

| Par Canal de Distribution | Vente au détail en ligne | |

| Vente au détail hors ligne | ||

| Ventes directes/B2B | ||

| Revendeurs à valeur ajoutée | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des PC mobiles d'ici 2031 ?

La taille du marché des PC mobiles devrait atteindre 248,9 milliards USD d'ici 2031, croissant à un CAGR de 8,94 % de 2026 à 2031 selon Mordor Intelligence.

Quel système d'exploitation détient la part de revenus la plus élevée ?

Windows a capté 73,24 % des revenus mondiaux en 2025 et devrait étendre son avance jusqu'en 2031 à mesure que les entreprises migrent vers des appareils Windows 11 équipés de NPU de 40 TOPS.

Quel segment connaît la croissance la plus rapide parmi les facteurs de forme ?

Les tablettes détachables devraient progresser à un CAGR de 9,8 % jusqu'en 2031, le plus rapide parmi les facteurs de forme, à mesure que le travail hybride popularise la collaboration avec stylet.

Pourquoi les PME renouvellent-elles leurs PC plus rapidement que les consommateurs ?

Les petites et moyennes entreprises adoptent des modèles d'appareil en tant que service et des ordinateurs portables prêts pour l'IA afin de convertir les dépenses d'investissement en locations prévisibles et de réduire les coûts d'inférence cloud, entraînant un CAGR de 9,26 % jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

Le Moyen-Orient est en tête avec un CAGR prévu de 10,46 % jusqu'en 2031, stimulé par les mandats d'IA souverains qui exigent des solutions d'inférence sur site assemblées localement.

Comment les pénuries de mémoire affectent-elles les prix des PC mobiles ?

L'allocation des DRAM et NAND au matériel des centres de données a fait augmenter les coûts de mémoire des appareils clients de 40 % à 70 % en 2025, faisant grimper les prix de vente moyens des ordinateurs portables jusqu'à 30 % et contraignant les entreprises à sécuriser des contrats d'approvisionnement à long terme.

Dernière mise à jour de la page le: