Marktgröße und Marktanteil für Industrie-PCs (IPC)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

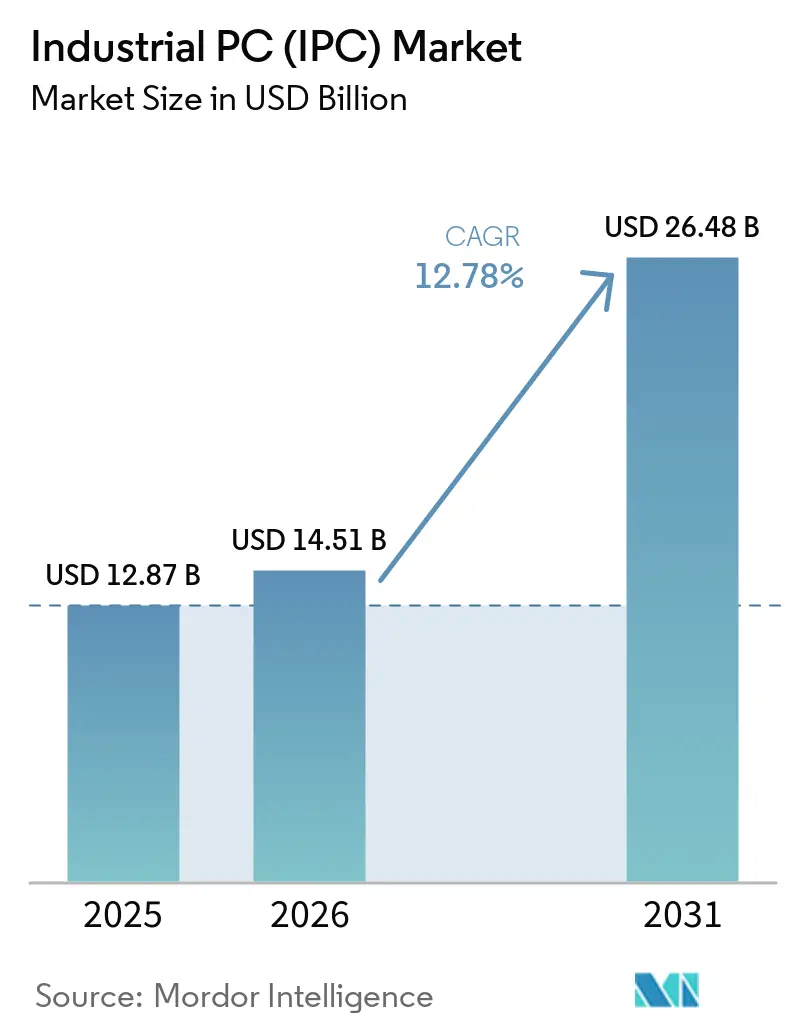

| Marktgröße (2026) | 14.51 Milliarden US-Dollar |

| Marktgröße (2031) | 26.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.78% CAGR |

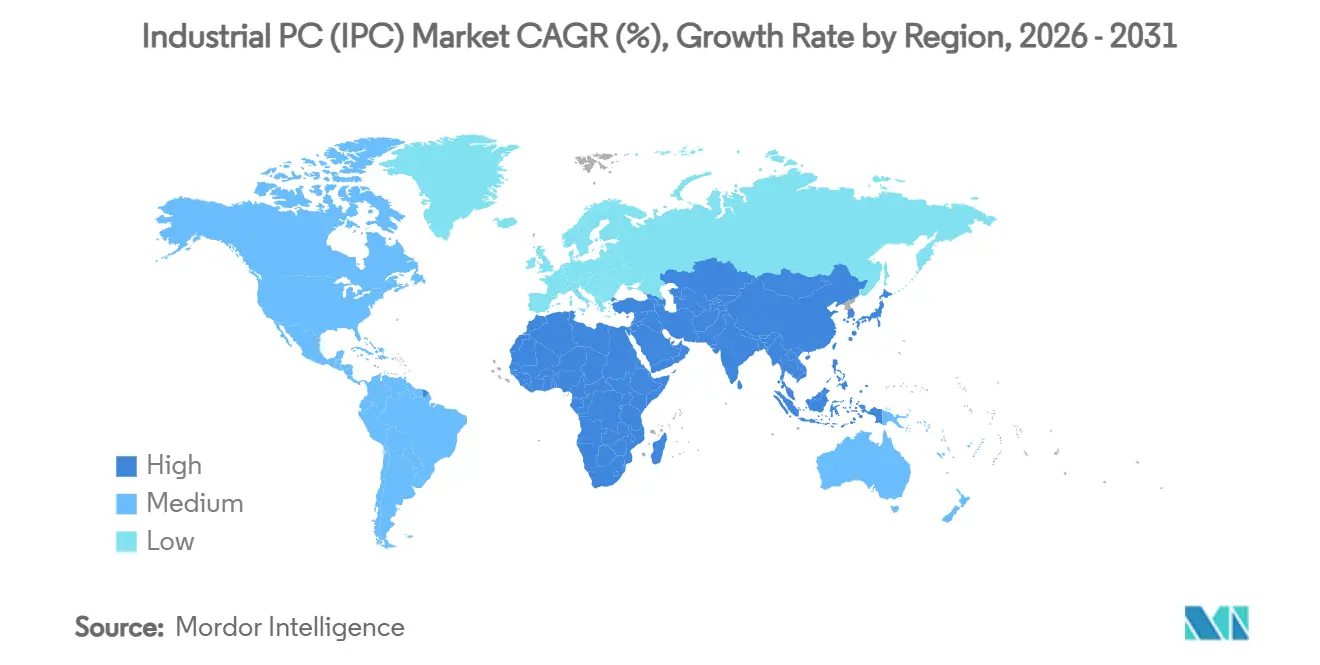

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Afrika |

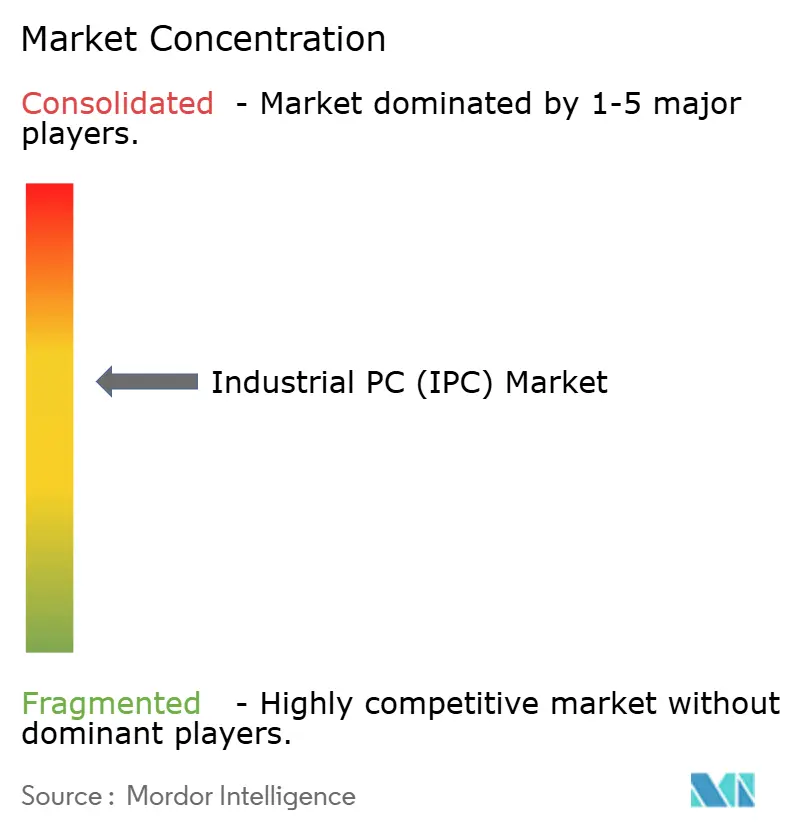

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Industrie-PC (IPC) Marktanalyse von Mordor Intelligence

Die Marktgröße für Industrie-PCs wird voraussichtlich von USD 5,49 Milliarden im Jahr 2025 auf USD 5,87 Milliarden im Jahr 2026 steigen und bis 2031 USD 8,44 Milliarden erreichen, mit einer CAGR von 7,53 % über den Zeitraum 2026–2031. Die Echtzeit-Datenorchestrierung in der diskreten Fertigung beschleunigt die Beschaffung, da Anlageningenieure eine Synchronisierung im Submillisekundenbereich für Robotik und digitale Zwillinge anstreben. Modulare Architekturen, Remote-Geräteverwaltung und gebündelte Middleware verkürzen die Inbetriebnahmezyklen, während Edge-KI-Workloads von Cloud-Servern auf in lüfterlosen Steuerungen eingebettete GPUs migrieren. Halbleiterfabriken, Mikronetze für erneuerbare Energien und Fahrzeugelektrifizierungslinien bleiben die wertvollsten Anwendungsfälle, da sie deterministische Steuerung in rauen Umgebungen erfordern. Die Wettbewerbsintensität steigt, weil Tier-1-Anbieter Software-Abonnements vorinstallieren, die sinkende Hardware-Margen ausgleichen, was Nischenanbieter dazu zwingt, sich durch schnelle Anpassung, Cybersicherheitshärtung und IEC 62443-Zertifizierungen zu differenzieren.

Wichtigste Erkenntnisse des Berichts

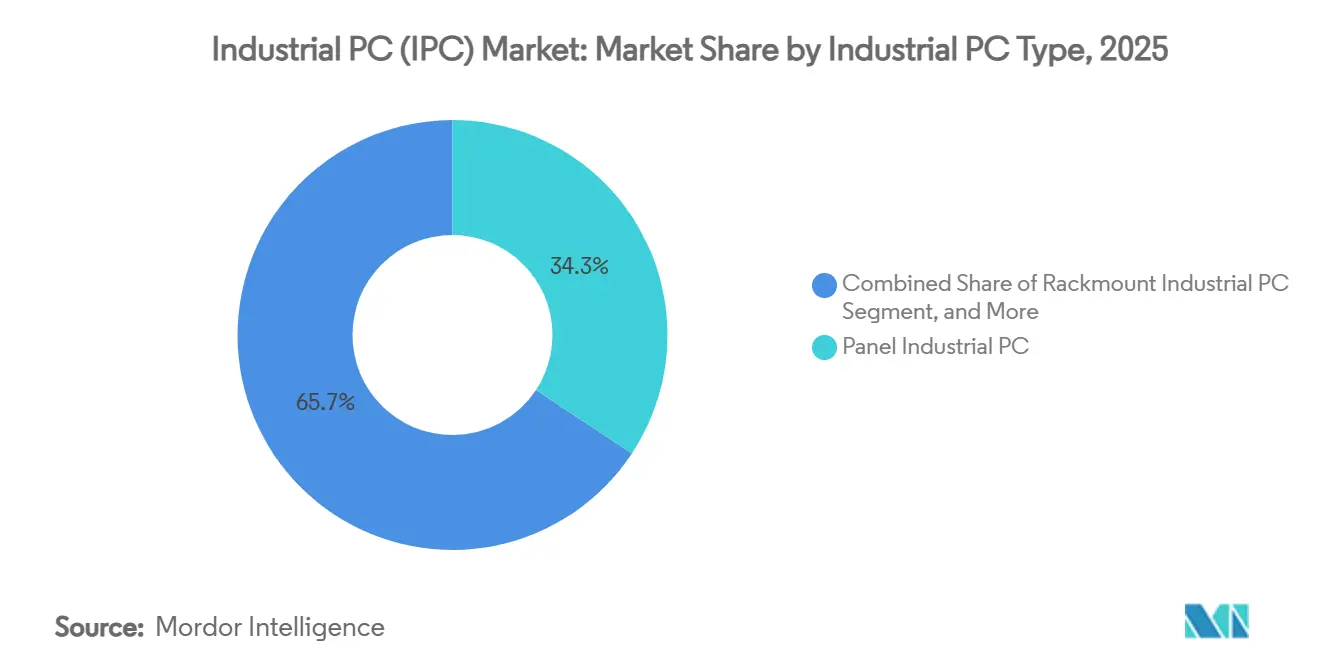

- Nach Industrie-PC-Typ hielten Panel-Industrie-PCs im Jahr 2025 einen Marktanteil von 34,29 % am Industrie-PC-Markt, während Embedded-Box-IPCs bis 2031 voraussichtlich mit einer CAGR von 8,53 % wachsen werden.

- Nach Endverbraucherbranche absorbierten Elektronik- und Halbleiterfertigung im Jahr 2025 24,18 % der Lieferungen, während erneuerbare Energien und Versorgungsunternehmen bis 2031 voraussichtlich mit einer CAGR von 8,13 % wachsen werden.

- Nach Komponente entfielen CPUs im Jahr 2025 auf 28,67 % des Industrie-PC-Marktes, und GPUs werden voraussichtlich bis 2031 mit einer CAGR von 7,93 % wachsen.

- Der Direktvertrieb machte 42,91 % des Umsatzes im Jahr 2025 aus, doch E-Commerce-Plattformen skalieren mit einer CAGR von 8,23 %, da Beschaffungsteams Rapid-Prototyping-Bestellungen bevorzugen.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 46,39 % des Umsatzes im Jahr 2025, und Afrika liegt auf Kurs für eine CAGR von 7,53 % über den Zeitraum 2026–2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Industrie-PC (IPC) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Industrie 4.0 in der diskreten Fertigung | +2.1% | Global mit Schwerpunkten in Deutschland, den Vereinigten Staaten, China und Japan | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach robustem Computing am Edge in rauen Umgebungen | +1.8% | Schwerpunkt im asiatisch-pazifischen Raum, Naher Osten Öl und Gas, afrikanischer Bergbaugürtel | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von KI-gestützten Bildprüfsystemen | +1.5% | Elektronik-Hubs in Taiwan, Südkorea und den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von 5G und zeitkritischer Vernetzung für Echtzeit-Steuerung | +1.3% | Automobilkorridore in Nordamerika und Europa, intelligente Fabriken in China | Langfristig (≥ 4 Jahre) |

| Wachstum von Mikronetzen für erneuerbare Energien mit Bedarf an robuster Steuerung | +0.9% | Netzunabhängige Installationen in Afrika, Indien und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Entstehung modularer, aufrüstbarer IPC-Plattformen zur Lebenszyklus-Verlängerung | +0.7% | Globale Früheinführung in der Automobil- und Luft- und Raumfahrtbranche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Industrie 4.0 in der diskreten Fertigung

Hersteller integrieren IPCs in Werkzeugmaschinensteuerungen, fahrerlose Transportsysteme und Digital-Twin-Gateways, um deterministische Zykluszeiten zu erreichen. Doppelt redundante Netzteile, konformalbeschichtete Leiterplatten und OPC UA-Server sind jetzt vorinstalliert, was die Inbetriebnahmezeit von Wochen auf Tage verkürzt. Umfragedaten zeigen, dass Betreiber auf digitalem Reifegrad Stufe 3 fast viermal so viele IPCs pro Produktionszelle einsetzen wie jene auf Stufe 1, was einen direkten Zusammenhang zwischen Automatisierungstiefe und Steuerungsdichte bestätigt. Emerson brachte Anfang 2025 seinen PACSystems RXi2 Industrie-PC mit dualen Intel Core-Prozessoren und TSN-fähigen Ethernet-Ports auf den Markt, der auf Karosseriebaulinien in der Automobilindustrie abzielt, wo die Schweißpistolen-Sequenzierung über 40 Roboter innerhalb eines 10-Millisekunden-Fensters koordiniert werden muss.[1]Emerson Automation Solutions, "PACSystems RXi2 Industrie-PC-Markteinführung," emerson.com Anbieter, die schlüsselfertige zeitkritische Vernetzung und MQTT-Broker anbieten, werden bevorzugt, da sie mit Unternehmens-Cloud-Strategien übereinstimmen. Da diskrete Hersteller ihre Betriebs- und Informationstechnologie-Stacks konvergieren, steigt die Nachfrage nach skalierbaren Rechenmodulen, die dem 15-jährigen Lebenszyklus von CNC-Maschinen entsprechen, stetig.

Steigende Nachfrage nach robustem Computing am Edge in rauen Umgebungen

Ölraffinerien, Bergwerke und Außenumspannwerke benötigen Steuerungen, die Temperaturschwankungen von -40 °C bis 70 °C, 50G-Stoßbelastungen und IP66-Schutzart standhalten. Lüfterlose Magnesiumlegierungsgehäuse dissipieren bis zu 65 W, ohne GPUs zu drosseln, die Bildanalysen neben Hochöfen oder Bohrköpfen ausführen. ARBOR Technology stellte Mitte 2025 seinen ARTS-7670 lüfterlosen Box-PC vor, der nach MIL-STD-810H für Vibration zertifiziert ist und ein Magnesiumlegierungsgehäuse aufweist, das 65 Watt passiv dissipiert, was den Einsatz auf Offshore-Bohrplattformen ermöglicht, wo Staub und Salzsprühnebel herkömmliche Gehäuse innerhalb von Monaten korrodieren.[2]ARBOR Technology Corp., "ARTS-7670 Lüfterloser Box-PC Produktankündigung," arbor-technology.com Projektiv-kapazitive Touchscreens, die mit schweren Handschuhen bedienbar sind, beseitigen eine langjährige ergonomische Barriere in Chemieanlagen. Die Einhaltung der ATEX- und IECEx-Zertifizierung ist eine Basisspezifikation in petrochemischen Komplexen im Nahen Osten. Edge-Inferenz beschleunigt den Trend, da die Analyse auf dem Gerät die Latenz eliminiert, die Sicherheitsauslösungen verursachen kann, wenn Roboter in explosionsgefährdeten Atmosphären arbeiten.

Zunehmender Einsatz von KI-gestützten Bildprüfsystemen

Hersteller ersetzen manuelle Qualitätsprüfungen durch GPU-beschleunigte IPCs, die faltende neuronale Netze in unter 50 Millisekunden ausführen, was die Erstdurchlaufausbeute verbessert und Nacharbeit drastisch reduziert. Der Absatz von Bildverarbeitungssystemen an Elektronikmonteure stieg 2025 im zweistelligen Bereich, da die Lötstellenprüfung vom menschlichen Auge zur Kamera überging. Luft- und Raumfahrtverbundwerkstoffe, Smartphone-Module und Automobillackierlinien berichten alle von Defektentweichungsreduzierungen, die mehrere Millionen Dollar Einsparungen pro Werk liefern. Low-Code-Plattformen, die mit IPCs gebündelt sind, ermöglichen es Linieningenieuren, Modelle ohne Data-Science-Personal zu trainieren, was die Einführung bei Tier-2-Zulieferern ausweitet. Predictive-Maintenance-Module nutzen dieselbe Hardware und analysieren Vibrationssignaturen, um Lagerwechsel Stunden vor einem katastrophalen Ausfall zu planen.

Verbreitung von 5G und zeitkritischer Vernetzung für Echtzeit-Steuerung

Hybride kabelgebundene und kabellose Topologien, die durch 5G-TSN-Gateways verankert sind, garantieren eine Latenz von unter 5 Millisekunden und ermöglichen es mobilen Robotern, Netzwerke mit stationären Maschinen zu teilen. Deterministische Paketplanung bleibt auch dann erhalten, wenn ein Drittel der Knoten über Funkverbindungen kommuniziert – ein Durchbruch für Fabriken, die ihre Linien wöchentlich umstrukturieren. TSN-Verkehrsformung, die in industrielle Ethernet-Switches eingebettet ist, priorisiert Sicherheitsrahmen gegenüber IT-Paketen und schützt Notausschaltsignale vor Überlastung. Feldversuche in Automobilendfertigung zeigen Paketverlustreduzierungen von mehr als 90 % in Hochfrequenzstörzonen in der Nähe von Induktionsschweißgeräten. Mit der Ausweitung privater 5G-Lizenzen beschleunigt sich die Nachfrage nach IPCs mit integrierten Modems und synchronisierten Uhren bei Brownfield-Nachrüstungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für KMU | -1.2% | Global, akut in Südamerika, Südostasien und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Halbleiterkomponenten | -0.9% | Global mit Ausstrahlungseffekten aus Fabriken in Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in veralteten Industrienetzwerken | -0.6% | Installierte Basis in Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Intensiver Preiswettbewerb mit Margendruck | -0.5% | Global, konzentriert im Segment der Standard-Panel-IPCs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für KMU

Kleine und mittlere Unternehmen benötigen interne Renditen von über 25 %, um Steuerungskäufe zu rechtfertigen, doch die Finanzierung ist oft mit Zinssätzen verbunden, die doppelt so hoch sind wie die für große Hersteller verfügbaren. Eine durchschnittliche IPC-Bereitstellung kostet USD 87.000 pro Linie, was mehr als einem Jahresbruttogewinn eines Lohnfertigungsbetriebs mit 50 Mitarbeitern entspricht. Umfragen in Indien, Mexiko und Südostasien nennen Kapitalkosten durchgängig als primäre Einführungsbarriere, noch vor Qualifikationslücken und Cybersicherheitsbedenken. Pay-per-Use-Leasingmodelle entstehen, bleiben aber auf Kreditnehmer mit geprüften Abschlüssen und langfristigen Abnahmeverträgen beschränkt. Infolgedessen bleiben zwei Drittel der nordamerikanischen Lohnfertigungsbetriebe, die weniger als 50.000 Einheiten jährlich verarbeiten, außerhalb der unmittelbar adressierbaren Basis.

Lieferkettenvolatilität bei Halbleiterkomponenten

Wolframengpässe für Hochbandbreiten-Speichersubstrate verlängern die Lieferzeiten für GPU-beschleunigte Platinen und erzwingen Neudesigns, die Produkteinführungen um bis zu 6 Monate verzögern. Zuteilungsverzögerungen überstiegen 16 Wochen für 41 % der Anbieter im Jahr 2024, da Gießereien Verbraucherchips gegenüber Industrietemperaturvarianten priorisierten. Unternehmen, die auf Einzelquellengießereien angewiesen sind, verzeichneten Umsatzschwankungen, die dreimal so hoch waren wie bei Wettbewerbern, die alternative Gießereien qualifiziert hatten, was den Wert von Multi-Lieferanten-Strategien unterstreicht. Lieferzeiten für industrietaugliche NVMe-SSDs mit Stromausfallschutz erstrecken sich nun über 30 Wochen, was einige Integratoren dazu veranlasst, geringere Leistung zu akzeptieren oder auf SATA zurückzugreifen. Obwohl neue 300-Millimeter-Fabriken in den Vereinigten Staaten und Europa hochfahren, drohen geopolitische Exportkontrollen neue Störungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Industrie-PC-Typ: Embedded-Box-Designs übertreffen Panel-Systeme

Embedded-Box-Steuerungen trugen während des Prognosezeitraums von 2026 bis 2031 eine zusammengesetzte jährliche Wachstumsrate (CAGR) von 8,53 % zum Industrie-PC-Markt bei. Dieses Wachstum unterstreicht die steigende Nachfrage nach modularen Rechenmodulen, die darauf ausgelegt sind, die Betriebslebenszyklen von Industrie-PCs über 10 Jahre hinaus zu verlängern. Diese Steuerungen sind besonders in Branchen gefragt, in denen langfristige Zuverlässigkeit und Anpassungsfähigkeit entscheidend sind. Darüber hinaus behaupteten Panel-Systeme eine bedeutende Position im Industrie-PC-Markt mit einem Marktanteil von 34,29 % im Jahr 2025. Diese Dominanz ist auf die Eignung integrierter Touchscreens für verschiedene industrielle Anwendungen zurückzuführen, darunter Verpackungslinien, Chargenreaktoren und Lebensmittelverarbeitungsanlagen mit Nassreinigung. Die Fähigkeit von Panel-Systemen, rauen Umgebungen standzuhalten und gleichzeitig benutzerfreundliche Schnittstellen bereitzustellen, macht sie in diesen Sektoren zur bevorzugten Wahl.

Rackmount-Konfigurationen bleiben in zentralisierten Versorgungssteuerräumen bevorzugt, wo Hot-Swap-Laufwerkschächte und IPMI-Fernverwaltung die Wartung vereinfachen. DIN-Schienen-IPCs beanspruchen minimalen Platz in Schaltschränken und gewinnen weiterhin Gebäudeautomatisierungsprojekte, während Thin-Client-Einheiten Nischenpositionen in pharmazeutischen Reinräumen einnehmen, die den Einsatz beweglicher Teile einschränken. Modulare Rackmount-Designs, die mehrere Rechenmodule aufnehmen, ermöglichen es Herstellern, separate Hardware für Rezeptsteuerung, Prüfpfade und Analysen ohne Kreuzkontamination zu widmen, was die Nachfrage nach skalierbaren Gehäusen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Elektronik führt, erneuerbare Energien beschleunigen sich

Elektronik- und Halbleiterfertigung machte 24,18 % der Lieferungen im Jahr 2025 aus, da Fabriken auf fortschrittliche Verpackungslinien aufrüsteten, die Submikrometer-Bewegungssteuerung erfordern. Dieses Wachstum wird durch die steigende Nachfrage nach Hochleistungschips und den Bedarf an größerer Präzision in Fertigungsprozessen angetrieben. Erneuerbare Energien und Versorgungsunternehmen hingegen werden voraussichtlich mit einer CAGR von 8,13 % wachsen, unterstützt durch Fortschritte bei der Batteriespeicherorchestrierung, die Einführung von Mikronetz-Steuerungen und die Integration von Wasserstoff-Elektrolyseur-Hilfsanlagensystemen zur Verbesserung der Energieeffizienz und Nachhaltigkeit.

Automobil-, Pharma- und Lebensmittel- und Getränkeanlagen machen jeweils mittlere einstellige Anteile an der Industrie-PC-Marktgröße aus. Diese Branchen integrieren Steuerungen in verschiedene Anwendungen, wie Schweißzellen in der Automobilfertigung, Reinräume in der Pharmaproduktion und Pasteurisierungsschleifen in der Lebensmittel- und Getränkeverarbeitung. Luft- und Raumfahrt und Verteidigung, Industriemaschinenbau und Prozessindustrien setzen zunehmend IPCs ein, die strenge Zertifizierungen wie MIL-STD-461 oder ATEX Zone 2 erfüllen. Dieser Trend treibt die inkrementelle Nachfrage nach spezialisierten Komponenten an, darunter konformalbeschichtete Platinen und Breittemperaturkomponenten, um Zuverlässigkeit und Leistung in rauen und regulierten Umgebungen zu gewährleisten.

Nach Komponente: GPUs gewinnen an Dynamik mit zunehmender Verbreitung von Edge-KI

CPUs blieben mit 28,67 % des Umsatzes im Jahr 2025 das größte Segment und behaupteten ihre Dominanz im Industrie-PC-Markt aufgrund ihrer entscheidenden Rolle bei Verarbeitungs- und Rechenaufgaben. Kontrons KBox B-301-RPL, Anfang 2025 eingeführt, kombiniert einen Intel Raptor Lake-Prozessor mit einer NVIDIA RTX A2000 GPU und unterstützt bis zu 64 GB ECC-Speicher.[3]Kontron AG, "KBox B-301-RPL Embedded Box PC," kontron.com GPUs werden jedoch voraussichtlich eine robuste CAGR von 7,93 % verzeichnen, da die Bildinferenz zunehmend auf Edge Computing verlagert wird. Dieses Wachstum wird durch die steigende Einführung von GPU-Platinen in industriellen Anwendungen angetrieben, insbesondere da Fabriken von cloudgehosteten Analysen zu Modellen auf dem Gerät übergehen. Diese Modelle auf dem Gerät reduzieren Latenz und Netzwerkgebühren erheblich und bieten eine effizientere und kostengünstigere Lösung für die Echtzeit-Datenverarbeitung.

Speichergeräte mit Stromausfallschutz und industrietauglichem Flash-Speicher dominieren weiterhin Protokollierungsanwendungen, insbesondere solche, die hochfrequentes Abfragen von Vibrationssensoren im Kilohertz-Bereich erfordern. Diese Geräte gewährleisten Datenintegrität und Zuverlässigkeit in anspruchsvollen industriellen Umgebungen. E/A-Module, die Daten aus Kommunikationsprotokollen wie CAN, Profibus und EtherCAT erfassen, machen etwa ein Achtel der Stückliste aus. Diese Module wechseln zunehmend von externen Karten zu Mezzanine-Modulen, eine Verschiebung, die den Verkabelungsaufwand minimiert und die Systemintegration verbessert. Darüber hinaus verzeichnen Netzwerkkomponenten, einschließlich TSN-fähiger Switches und privater 5G-Modems, erhebliches Wachstum. Dieser Trend steht im Einklang mit der Expansion autonomer mobiler Roboterflotten, die auf fortschrittliche Netzwerktechnologien angewiesen sind, um eine nahtlose Kommunikation und Koordination in industriellen Umgebungen zu ermöglichen.

Nach Formfaktor: Kompakte und lüfterlose Gehäuse gewinnen an Boden

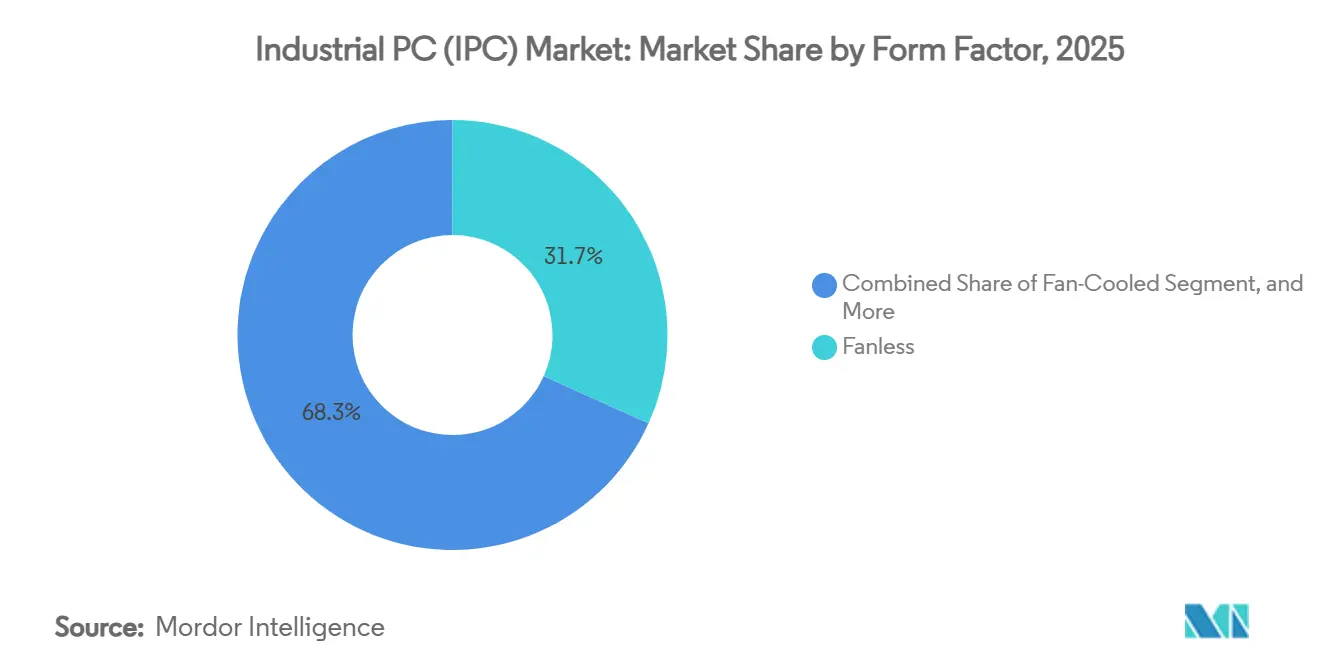

Lüfterlose Designs machten 31,73 % des Umsatzes im Jahr 2025 aus, angetrieben durch ihre Eignung für Umgebungen, in denen Staub, Schmutz oder korrosive Substanzen herkömmliche Lüfter im Laufe der Zeit verstopfen oder beschädigen können. Diese Designs werden besonders in Branchen wie Fertigung, Bergbau und chemischer Verarbeitung bevorzugt, wo die Zuverlässigkeit der Ausrüstung entscheidend ist. Kompakte Bauformen verzeichnen ebenfalls erhebliches Wachstum mit einer CAGR von 9,13 %, da Robotikintegratoren zunehmend Steuerungen benötigen, die in mobile Plattformen oder beengte Räume in überfüllten Schaltschränken passen. Dieser Trend wird durch die wachsende Einführung von Automatisierung in Branchen weiter unterstützt, in denen Raumoptimierung Priorität hat.

Rackmount- und lüftergekühlte Gehäuse bleiben relevant, insbesondere in Anwendungen, bei denen PCIe-Steckplätze benötigt werden, um Bewegungssteuerungs- oder FPGA-Beschleunigerkarten aufzunehmen, die mehr Kühlung erfordern, als passive Systeme bieten können. Paneleinbau-Einheiten mit Multitouch-Displays werden jetzt mit IP65-bewerteten Aluminiumgehäusen gefertigt, was sie äußerst langlebig und in der Lage macht, häufigen Nassreinigungen in Umgebungen wie Fleischverarbeitungsanlagen standzuhalten, wo Hygienestandards streng sind. Darüber hinaus gewinnen Breittemperatur-Box-PCs in Eisenbahn-, Drohnen- und Verkehrsüberwachungsprojekten an Bedeutung. Diese Systeme sind so konstruiert, dass sie extreme Temperaturschwankungen von -40 °C bis 70 °C aushalten, was sie ideal für den Einsatz auf rollendem Material, Straßenrandpfählen und anderen Außen- oder Mobilanwendungen macht, bei denen die Umgebungsbedingungen hart sein können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce-Plattformen demokratisieren die Beschaffung

Der Direktvertrieb machte 42,91 % des Umsatzes im Jahr 2025 aus, da hochvolumige OEM-Projekte weiterhin auf Feldanwendungsingenieure für thermische Simulationen, angepasste Konfigurationen und Servicevereinbarungen angewiesen sind, um spezifische industrielle Anforderungen zu erfüllen. Diese Ingenieure spielen eine entscheidende Rolle bei der Sicherstellung, dass die Systeme für Leistung und Zuverlässigkeit in anspruchsvollen Umgebungen optimiert sind. Online-Marktplätze skalieren jedoch mit einer CAGR von 8,23 %, da Integratoren zunehmend Einzelbestellungen für Proof-of-Concept-Tests und kleinmaßstäbliche Bereitstellungen aufgeben. Der Industrie-PC-Markt profitiert erheblich von Plattformen, die es Ingenieuren ermöglichen, Prozessor-, Speicher- und E/A-Optionen online zu konfigurieren, was Flexibilität und Komfort bietet. Darüber hinaus verbessern Lieferdienste am nächsten Tag für nordamerikanische Standorte die Attraktivität dieser Online-Kanäle weiter und ermöglichen eine schnellere Projektdurchführung.

Mehrwertwiederverkäufer spielen ebenfalls eine zentrale Rolle im Markt, indem sie SCADA-Systeme, Netzwerkausrüstung und Inbetriebnahmedienste in umfassende schlüsselfertige Pakete bündeln. Diese Pakete sind besonders wertvoll für Branchen wie Wasseraufbereitungsanlagen und Bergbaubetriebe, wo nahtlose Integration und betriebliche Effizienz entscheidend sind. Die zunehmende Kommodifizierung von Industrie-PCs hat Anbieter unter Druck gesetzt, umfassende Datenblätter, detaillierte technische Spezifikationen und 3D-CAD-Modelle bereitzustellen. Diese Verschiebung kommt Käufern zugute, die es vorziehen, sich selbst zu informieren und gründliche Bewertungen unabhängig durchzuführen, anstatt persönliche Demonstrationen zu vereinbaren. Der Preiswettbewerb ist im Niedrigleistungs-Panel-PC-Segment am intensivsten, wo die Kostensensitivität hoch ist. Im Gegensatz dazu werden missionskritische Rackmount-Systeme, die häufig in Anwendungen eingesetzt werden, die hohe Zuverlässigkeit und Leistung erfordern, weiterhin hauptsächlich über direkte Vertriebskanäle gehandelt und behalten ihre starke Stellung im Markt.

Geografische Analyse

Der asiatisch-pazifische Raum trug 2025 erheblich zum Umsatz des Industrie-PC-Marktes bei, angetrieben durch mehrere Schlüsselfaktoren. Chinas Mandat zur Aufrüstung von Millionen KI-fähiger Industrieterminals bis 2027, Japans Führungsrolle bei der Roboterdichte und Südkoreas erhebliche Investitionen in fortschrittliche Verpackungsfabriken stärkten gemeinsam die Dominanz der Region. Regionale Originalgerätehersteller übernahmen zunehmend RISC-V-Prozessoren, um Kosten im Zusammenhang mit x86-Lizenzierung zu senken und Risiken aus Exportkontrollen zu mindern. Darüber hinaus gewannen Hochtemperatursteuerungen in japanischen und koreanischen Fertigungslinien an Bedeutung, wo die Präzisionsanforderungen zunehmend strenger geworden sind, insbesondere für heterogene Chiplet-Montageprozesse.

Afrika ist zwar in der Gesamtmarktgröße kleiner, wird aber voraussichtlich im Prognosezeitraum aufgrund der steigenden Nachfrage nach lüfterlosen Industrie-PCs, die bei extremen Temperaturen und in rauen Umgebungen betrieben werden können, ein bemerkenswertes Wachstum verzeichnen. Diese Nachfrage wird durch die Expansion von Mikronetzen und Grüner-Wasserstoff-Zonen angetrieben, die robuste und zuverlässige Systeme erfordern, die für hohe Temperaturen und Schutzart ausgelegt sind.[4]Internationale Energieagentur, "Afrika Energieausblick 2025," iea.org Subsaharische Regierungen unterstützen dieses Wachstum aktiv durch Steueranreize und subventionierte Energie in Öko-Industrieparks. Diese Maßnahmen beschleunigen die Einführung von Industriesteuerungen in Sektoren wie Batteriezellenmontage, landwirtschaftliche Verarbeitung und netzunabhängige Telekommunikationsinfrastruktur. Branchenveranstaltungen wie die Africa Automation Fair spielen ebenfalls eine zentrale Rolle, indem sie zahlreiche Originalgerätehersteller-Aussteller anziehen, die auf Anwendungen in Bergbau und mobilen Stromsystemen abzielen.

Nordamerika und Europa machten gemeinsam einen erheblichen Anteil am Umsatz des Industrie-PC-Marktes im Jahr 2025 aus, hauptsächlich angetrieben durch Nachrüstprojekte zum Ersatz veralteter speicherprogrammierbarer Steuerungen durch moderne, containerisierte Edge-Steuerungen. Diese Regionen konzentrieren sich auf die Aufrüstung von Altsystemen, um die betriebliche Effizienz zu verbessern und sich wandelnden industriellen Anforderungen gerecht zu werden. Südamerika bietet unterdessen Wachstumschancen, insbesondere in Brasiliens Automobilsektor und Argentiniens Lebensmittelverarbeitungsanlagen. Herausforderungen wie Währungsschwankungen und Einfuhrzölle behindern jedoch weiterhin das Tempo der Marktexpansion in der Region. Im Nahen Osten konzentriert sich die Einführung auf die Aufrüstung petrochemischer Prozessleitsysteme und die Implementierung fortschrittlicher Leitwarten für Entsalzungsanlagen. Diese Anlagen spezifizieren zunehmend ATEX Zone 2-konforme Systeme mit arabischsprachigen Mensch-Maschine-Schnittstellen, um regionalen Anforderungen gerecht zu werden.

Wettbewerbslandschaft

Die fünf größten Anbieter – Advantech, Beckhoff, Kontron, ADLINK und Siemens – kontrollierten gemeinsam etwa 38 % des Umsatzes im Jahr 2025, was eine moderate Konzentration bestätigt. Siemens bündelt seine Industrial Edge-Laufzeitumgebung auf Simatic IPCs, und Rockwell Automation kombiniert FactoryTalk Edge Gateway mit Allen-Bradley Panel-PCs und ersetzt damit wiederkehrende Softwaregebühren für erodierte Hardware-Margen. Nischenanbieter differenzieren sich durch Edelstahlgehäuse, Schnellfertigungsanpassung und IEC 62443-Vorzertifizierung, wodurch monatelange Sicherheitsaudits für Pharma- und Lebensmittelverarbeiter entfallen.

RISC-V-basierte chinesische Designs fordern etablierte x86-Preispunkte in preissensiblen Segmenten heraus, während NVIDIAs Jetson Orin und IGX Thor-Module es Bildverarbeitungsintegratoren ermöglichen, traditionelle IPC-Anbieter zu umgehen und die Lieferkette zu komprimieren. Patentaktivitäten im Bereich Flüssigkühlung deuten auf bevorstehende Rackmount-Systeme hin, die 300-W-GPUs auf dem Fabrikboden beherbergen und KI-Training auf den Edge ausweiten. Normungsarbeiten innerhalb von IEC TC65 zu OPC UA über TSN werden Feldbus-Schnittstellen schrittweise kommodifizieren und die Differenzierung in Richtung Lebenszyklusmanagement, Cyber-Resilienz und Aufrüstbarkeit im Feld verlagern.

Fusionen und Übernahmen bleiben wahrscheinlich, da Automatisierungsmajors eine vertikale Integration von Hardware, Middleware und Analysen anstreben, was früheren Deals ähnelt, die Cloud-Plattformen in Steuerungsportfolios integrierten. Kleinere Akteure verfolgen Joint Ventures mit KI-Start-ups, um Low-Code-Anomalieerkennung auf bestehende Gehäuse einzubetten und installierte Basen zu monetarisieren, ohne invasive Nachrüstungen. Die Wettbewerbspositionierung hängt daher von Ökosystempartnerschaften ab, nicht allein von reinen Hardware-Spezifikationen.

Branchenführer im Industrie-PC (IPC) Bereich

-

Advantech Co., Ltd.

-

Beckhoff Automation GmbH and Co. KG

-

Kontron AG

-

ADLINK Technology Inc.

-

IEI Integration Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Siemens bringt die Simatic IPC RX700-Serie auf den Markt, die auf 16-Kern-RISC-V-Prozessoren, nativer TSN-Vernetzung und geräteseitiger Cybersicherheitsüberwachung basiert und auf deterministische Steuerung in Batteriezellen-Gigafabriken abzielt.

- März 2026: NVIDIA und Advantech stellen ein gemeinsames Referenzdesign vor, das das IGX Thor-Modul in einen lüfterlosen Box-IPC integriert, der für 60 °C Umgebungstemperatur ausgelegt ist und 2.000 TOPS Edge-KI-Inferenz auf Automobilmontagelinien ermöglicht.

- Februar 2026: ADLINK kündigt den LCX-6000 flüssiggekühlten Rackmount-IPC an, der zwei 300-W-GPUs unterstützt und für Echtzeit-Defektanalysen in Back-End-Testoperationen für Halbleiter konzipiert ist.

- Januar 2026: Beckhoff stellt den C7025 18,5-Zoll IP65 Panel-PC vor, der von Intel Meteor Lake-Prozessoren und integriertem Wi-Fi 6E angetrieben wird und auf platzbeschränkte Spritzgussmaschinen abzielt.

Umfang des globalen Industrie-PC (IPC) Marktberichts

Der Industrie-PC (IPC) Markt umfasst robuste Computersysteme, die für den Einsatz in industriellen Umgebungen konzipiert sind, in denen Zuverlässigkeit, Langlebigkeit und Dauerbetrieb entscheidend sind. Diese Systeme sind so konstruiert, dass sie rauen Betriebsbedingungen standhalten, einschließlich extremer Temperaturen, Staub, Vibration und Feuchtigkeit, und werden in verschiedenen Branchen weitgehend für Automatisierung, Steuerung, Überwachung und Datenverarbeitung eingesetzt.

Der Industrie-PC-Bericht ist segmentiert nach IPC-Typ (Panel, Rackmount, Embedded Box, DIN-Schiene und Thin Client), Endverbraucherbranche (Automobilindustrie, Elektronik und Halbleiter, Lebensmittel und Getränke, Pharmazeutika, Energie und Versorgungsunternehmen, Luft- und Raumfahrt, Maschinenbau, Öl und Gas, Chemie sowie Metalle und Bergbau), Komponente (CPU, GPU, Speicher, E/A, Vernetzung, Displays, Betriebssystem und Middleware), Formfaktor (lüfterlos, lüftergekühlt, kompakt, erweiterbar, Paneleinbau und Rackeinbau), Vertriebskanal (Direktvertrieb, indirekter Vertrieb und E-Commerce) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Panel-Industrie-PC |

| Rackmount-Industrie-PC |

| Embedded-Box-Industrie-PC |

| DIN-Schienen-Industrie-PC |

| Thin-Client-Industrie-PC |

| Automobil- und Transportfertigung |

| Elektronik und Halbleiter |

| Lebensmittel- und Getränkeverarbeitung |

| Pharmazeutika und Biotechnologie |

| Energie und Versorgungsunternehmen |

| Luft- und Raumfahrt sowie Verteidigung |

| Industriemaschinenbau |

| Öl und Gas |

| Chemie |

| Metalle und Bergbau |

| CPU |

| GPU |

| Speicher |

| E/A-Module |

| Netzwerkkomponenten |

| Displays und Mensch-Maschine-Schnittstellen |

| Betriebssystemsoftware |

| Middleware und Industriesoftware |

| Sonstige Komponenten |

| Lüfterlos |

| Lüftergekühlt |

| Kompakt |

| Erweiterbar |

| Paneleinbau |

| Rackeinbau |

| Direktvertrieb |

| Indirekter Vertrieb |

| E-Commerce |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Industrie-PC-Typ | Panel-Industrie-PC | ||

| Rackmount-Industrie-PC | |||

| Embedded-Box-Industrie-PC | |||

| DIN-Schienen-Industrie-PC | |||

| Thin-Client-Industrie-PC | |||

| Nach Endverbraucherbranche | Automobil- und Transportfertigung | ||

| Elektronik und Halbleiter | |||

| Lebensmittel- und Getränkeverarbeitung | |||

| Pharmazeutika und Biotechnologie | |||

| Energie und Versorgungsunternehmen | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Industriemaschinenbau | |||

| Öl und Gas | |||

| Chemie | |||

| Metalle und Bergbau | |||

| Nach Komponente | CPU | ||

| GPU | |||

| Speicher | |||

| E/A-Module | |||

| Netzwerkkomponenten | |||

| Displays und Mensch-Maschine-Schnittstellen | |||

| Betriebssystemsoftware | |||

| Middleware und Industriesoftware | |||

| Sonstige Komponenten | |||

| Nach Formfaktor | Lüfterlos | ||

| Lüftergekühlt | |||

| Kompakt | |||

| Erweiterbar | |||

| Paneleinbau | |||

| Rackeinbau | |||

| Nach Vertriebskanal | Direktvertrieb | ||

| Indirekter Vertrieb | |||

| E-Commerce | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Steuerungen in Mikronetzen für erneuerbare Energien?

Lieferungen für Anwendungen in erneuerbaren Energien und Versorgungsunternehmen werden voraussichtlich bis 2031 mit einer CAGR von 8,13 % wachsen, was den raschen Mikronetz-Ausbau in Afrika, Indien und Lateinamerika widerspiegelt.

Welcher Industrie-PC-Typ expandiert am schnellsten?

Embedded-Box-IPCs werden voraussichtlich alle anderen Kategorien mit einer CAGR von 8,53 % zwischen 2026 und 2031 übertreffen, da Rechenmodul-Designs Prozessor-Upgrades ohne vollständigen Gehäuseaustausch ermöglichen.

Warum gewinnen GPUs Marktanteile in Fabriksteuerungen?

Edge-KI-Bildprüfung migriert auf lüfterlose IPCs und treibt den GPU-Umsatz auf eine CAGR von 7,93 %, da Hersteller Cloud-Inferenz durch faltende neuronale Netze auf dem Gerät ersetzen, um Latenz zu eliminieren.

Welche Geografie repräsentiert den größten Ausgabenanteil?

Der asiatisch-pazifische Raum hielt 46,39 % des Umsatzes im Jahr 2025, gestützt durch Chinas Mandat zur Modernisierung KI-fähiger Industrieterminals und Rekordinvestitionen in Halbleiterfabriken in Südkorea.

Wie finanzieren kleine Hersteller die Automatisierung?

KMU stehen vor höheren Kapitalkosten-Hürden, doch Pay-per-Use-Leasingprogramme und E-Commerce-Marktplätze, die Einzelbestellungen anbieten, senken schrittweise die Barrieren, insbesondere in Nordamerika und Europa.

Welche Anbieter führen derzeit das Wettbewerbsfeld an?

Advantech, Beckhoff, Kontron, ADLINK und Siemens machten zusammen etwa 38 % des Umsatzes im Jahr 2025 aus, was auf ein moderat konzentriertes Umfeld hinweist, in dem Software-Bündelung der entscheidende Differenzierungsfaktor ist.

Seite zuletzt aktualisiert am: