Marktgröße und Marktanteil für Consumer-Desktop-PCs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

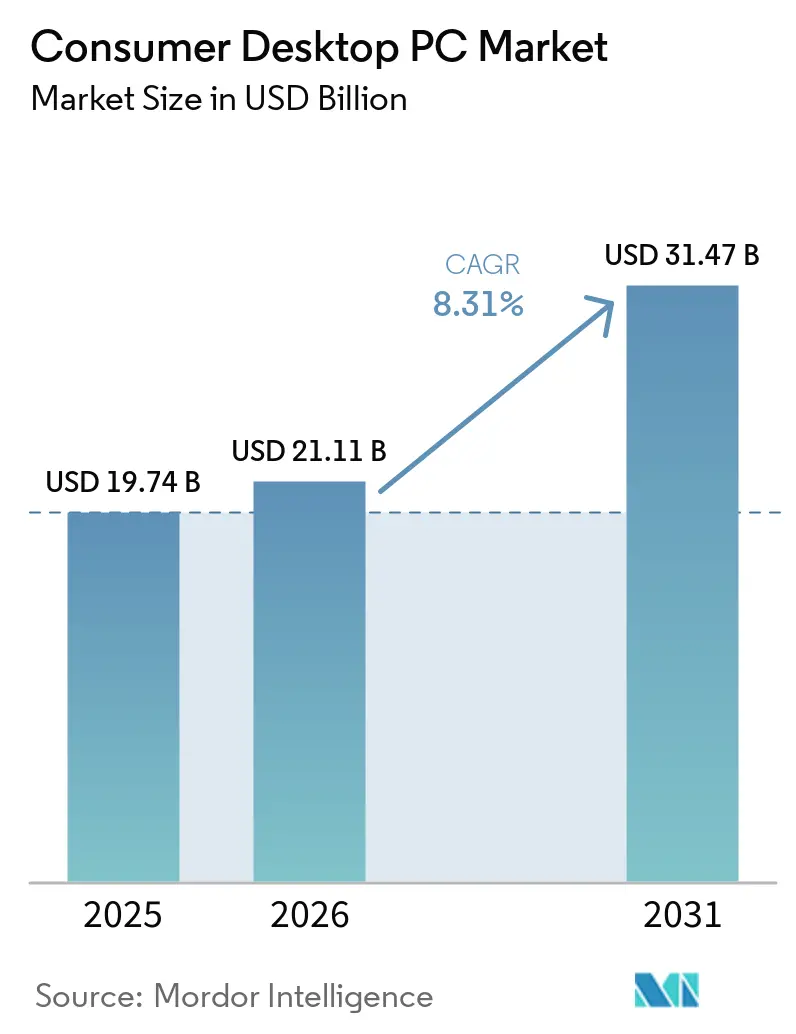

| Marktgröße (2026) | 21.11 Milliarden US-Dollar |

| Marktgröße (2031) | 31.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.31% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

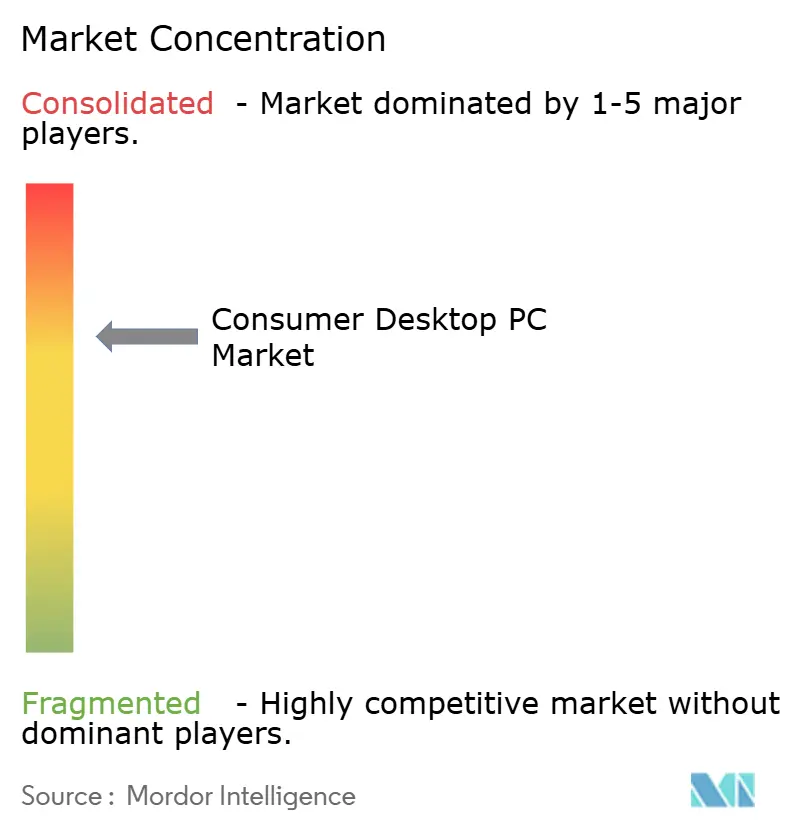

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Consumer-Desktop-PC-Marktanalyse von Mordor Intelligence

Die Marktgröße für Consumer-Desktop-PCs wird für 2025 auf 19,74 Milliarden USD, für 2026 auf 21,11 Milliarden USD und bis 2031 auf 31,47 Milliarden USD prognostiziert, mit einer jährlichen Wachstumsrate (CAGR) von 8,31 % von 2026 bis 2031. Ersatzbeschaffungsaktivitäten im Zusammenhang mit dem Ende des Support-Zeitraums für Windows 10, die Migration zu KI-fähiger Hardware mit integrierten neuronalen Verarbeitungseinheiten sowie tarifbedingte Lageraufstockungen in Nordamerika konvergieren, um die Nachfrage anzukurbeln. Die Desktop-Lieferungen stiegen im Jahr 2025 im Jahresvergleich um 14,4 % auf 59 Millionen Einheiten und übertrafen damit Notebooks, was die erneuerte Relevanz dieser Kategorie unterstreicht. Komponentenlieferanten priorisieren Hochbandbreitenspeicher für Rechenzentrum-Beschleuniger – eine Verlagerung, die die Stückliste für Desktops verteuert, aber auch den Wert von Mittelklasse- und Premium-Konfigurationen erhöht, die für lokale Inferenz und 4K-Gaming ausgelegt sind. Die zunehmende Urbanisierung im asiatisch-pazifischen Raum und die Beliebtheit kompakter Gaming-Systeme treiben die Einführung von Mini- und Kleinformfaktor-Designs voran, während Online-Konfiguratoren im Einzelhandel die Käuferreichweite vergrößern und die Kanalmargen komprimieren.

Wichtigste Erkenntnisse des Berichts

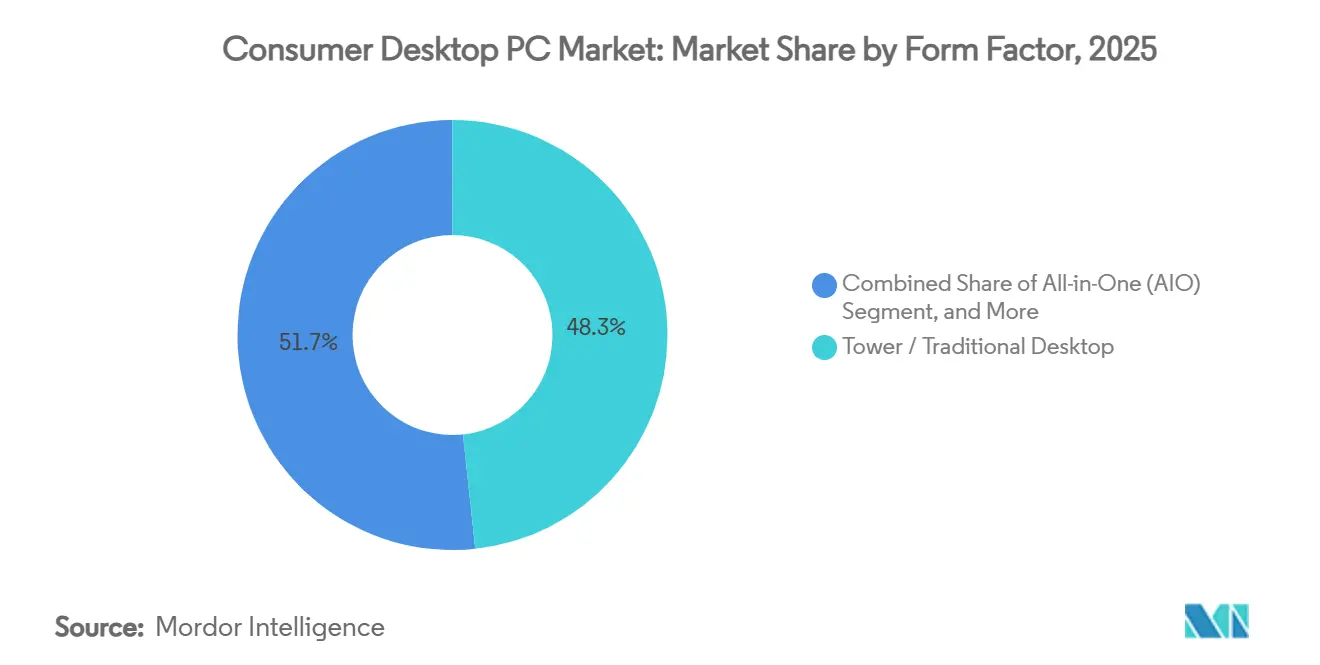

- Nach Formfaktor führten Tower- und traditionelle Desktops mit einem Marktanteil von 48,32 % im Consumer-Desktop-PC-Markt im Jahr 2025, während Mini- und Kleinformfaktor-Systeme bis 2031 voraussichtlich mit einer CAGR von 10,21 % wachsen werden.

- Nach Prozessorarchitektur hielten x86-Geräte im Jahr 2025 einen Anteil von 96,12 % am Consumer-Desktop-PC-Markt, wobei ARM-basierte Modelle im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,12 % wachsen werden.

- Nach Preisklasse erfassten Mittelklasse-Systeme im Jahr 2025 einen Marktanteil von 44,32 % am Consumer-Desktop-PC-Markt, während Premium-Konfigurationen über 1.200 USD im Prognosezeitraum voraussichtlich mit einer CAGR von 9,84 % wachsen werden.

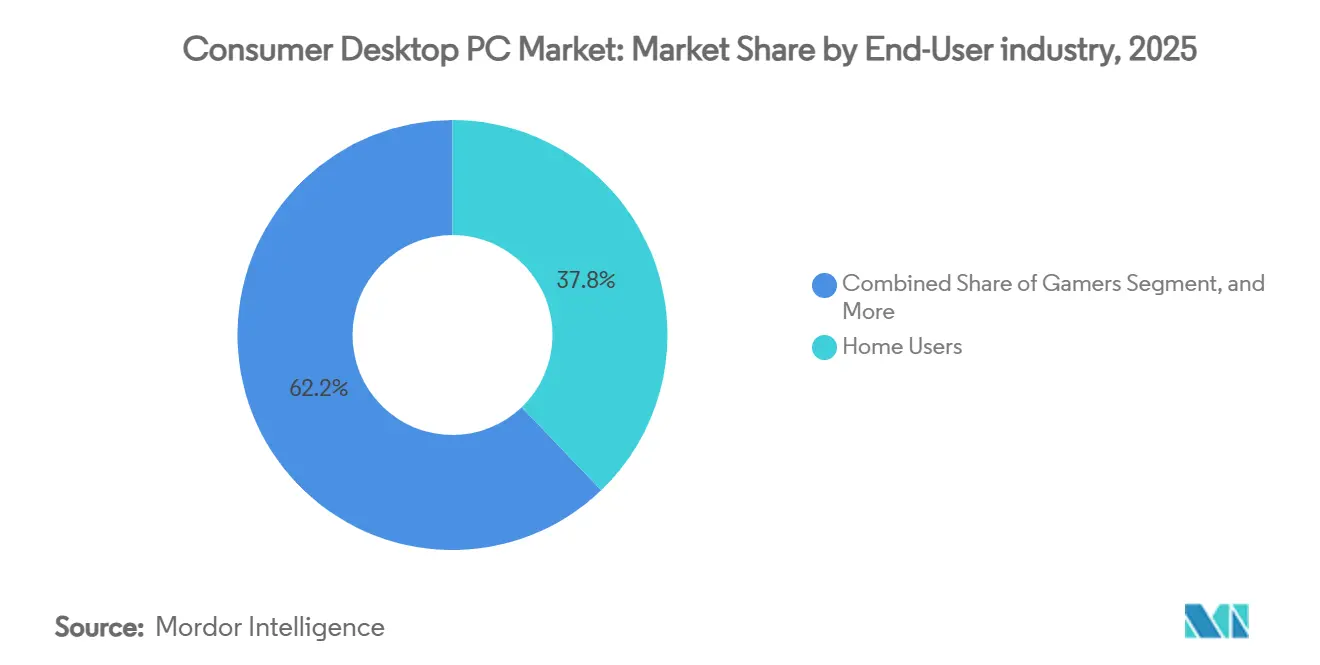

- Nach Endbenutzer sind Gamer das am schnellsten wachsende Segment mit einer CAGR von 10,43 % und überholen den im Jahr 2025 von Heimanwendern gehaltenen Anteil von 37,83 %.

- Nach Vertriebskanal wird der Online-Einzelhandel voraussichtlich mit einer CAGR von 10,33 % wachsen und den im Jahr 2025 verzeichneten Offline-Anteil von 47,41 % verdrängen.

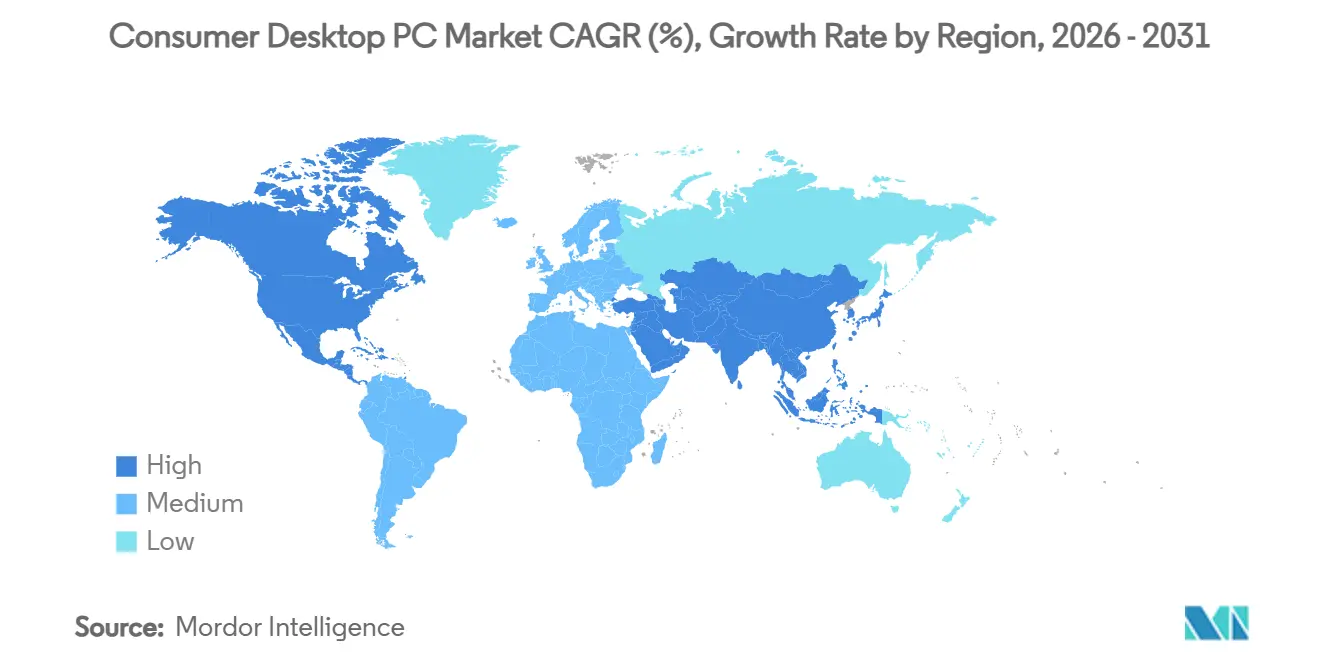

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 42,84 % am Consumer-Desktop-PC-Markt, doch der asiatisch-pazifische Raum wird bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 8,94 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Consumer-Desktop-PC-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch das Ende des Windows-10-Supports getriebener Ersatzzyklus | +2.2% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Hochleistungs-Gaming-PCs | +1.6% | Global, angeführt von Nordamerika, Europa und asiatisch-pazifischen Gaming-Zentren | Mittelfristig (2–4 Jahre) |

| Unternehmensadoption von KI-fähigen Desktops | +1.4% | Unternehmenssegmente in Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum bei Remote- und hybriden Arbeitsmodellen | +1.0% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg beim Aufbau kreativer Workstations | +0.9% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für inländische CPU-Ökosysteme | +0.7% | Asiatisch-pazifischer Kernraum, hauptsächlich China und Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch das Ende des Windows-10-Supports getriebener Ersatzzyklus

Microsoft beendete den Mainstream-Support für Windows 10 im Oktober 2025 und hinterließ über 1 Milliarde Verbraucher- und Unternehmensgeräte, die steigenden Gebühren für erweiterte Sicherheitsupdates ausgesetzt sind. Dieser Wandel hat viele Unternehmen, insbesondere solche mit strengen Compliance-Anforderungen, dazu veranlasst, ihre Hardware-Erneuerungszyklen zu beschleunigen. Diese Organisationen streben danach, die eskalierenden Sicherheitszuschläge, die sich jährlich verdoppeln sollen, zu vermeiden, indem sie auf wartungsfähige Tower-Desktops umsteigen, die einen einfacheren Komponentenaustausch ermöglichen. Der daraus resultierende Anstieg bei Geräteerneuerungen wird voraussichtlich bis 2026 seinen Höhepunkt erreichen, bevor er allmählich zurückgeht. Dieser Trend treibt jedoch bereits ein erhebliches Wachstum im Markt an, wobei Nordamerika und Westeuropa die deutlichsten Auswirkungen verzeichnen.

Steigende Nachfrage nach Hochleistungs-Gaming-PCs

NVIDIAs RTX 5090 zum Preis von 1.999 USD und RTX 5070 zum Preis von 549 USD haben neue Leistungsmaßstäbe für 4K- und 8K-Gaming gesetzt und bedienen anspruchsvolle Gaming-Enthusiasten. Ebenso hat AMDs Radeon RX 9070 XT zum Preis von 649 USD die KI-gestützte Hochskalierungstechnologie einem breiteren Publikum zugänglich gemacht. Die wachsende Beliebtheit von Esports-Veranstaltungsorten in Südkorea und Japan sowie die steigende Nachfrage nach Streaming-Workstations, die 4K60-Video kodieren können, treibt Verbraucher weiterhin zu Desktops mit Multi-Slot-GPUs und fortschrittlichen Kühlsystemen. Darüber hinaus unterstreicht das globale ITX-Gaming-Gehäuse-Segment, das bis 2025 voraussichtlich 745 Millionen USD erreichen wird, den anhaltenden Trend zu kompakten, aber leistungsstarken Gaming-Systemen.[1]NVIDIA, "GeForce RTX 50 Series Produktspezifikationen," nvidia.com

Unternehmensadoption von KI-fähigen Desktops für die lokale Verarbeitung

Dell, HP und Lenovo haben ihre kommerziellen Produktlinien kürzlich durch die Integration von Intel Core Ultra- und AMD Ryzen AI-Prozessoren aktualisiert. Diese Prozessoren können bis zu 50 TOPS (Tera-Operationen pro Sekunde) lokaler Inferenz liefern und ermöglichen es Unternehmen, fortschrittliche Tools wie Copilots und generative Bildanwendungen direkt vor Ort zu betreiben. Diese lokale Fähigkeit bietet erhebliche Vorteile, darunter verbesserten Datenschutz und reduzierte Latenz, die für viele Organisationen entscheidend sind. Erste Pilotprogramme haben bemerkenswerte Kosteneinsparungen im Vergleich zu den wiederkehrenden Ausgaben für dauerhaften Cloud-Betrieb gezeigt. Diese vielversprechenden Ergebnisse werden voraussichtlich bis 2028 eine breitere Einführung und Bereitstellung dieser Technologien in verschiedenen Branchen vorantreiben.

Wachstum bei Remote- und hybriden Arbeitsmodellen zur Aufrechterhaltung der Desktop-Nachfrage

Hybride Arbeitspläne haben sich bei fast der Hälfte der Arbeitstage von Wissensarbeitern in Nordamerika und Europa stabilisiert. Dieser Wandel hat zu einer erhöhten Nachfrage nach Heimarbeitsplätzen geführt, die sowohl effizient als auch kosteneffektiv sind. Heimarbeitsplätze sind heute häufig mit dedizierten Desktops ausgestattet, die Dual-Monitor-Setups, Videokonferenz-Peripheriegeräte und lokale Speicher-Arrays unterstützen. Diese Konfigurationen bieten Leistung und Kosteneffizienz, die Laptops oft nicht erreichen können. Darüber hinaus hat die wachsende Nutzung von Online-Konfiguratoren die Hürden für den Kauf und die Aufrüstung von Komponenten erheblich gesenkt und es Benutzern erleichtert, ihre Systeme an spezifische Anforderungen anzupassen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Komponentenkosten aufgrund von Speicher-Neuausrichtung | -1.8% | Global, mit akutem Druck in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Hochleistungs-Laptops | -1.2% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatilität bei Importzöllen | -0.9% | Nordamerika, sekundäre Auswirkungen in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Aufrüstbarkeit von All-in-One-Desktops | -0.5% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Komponentenkosten aufgrund von Speicher-Neuausrichtung

Die DRAM-Preise stiegen im Jahr 2025 um 171 % im Jahresvergleich, da Hersteller Produktionskapazitäten auf Hochbandbreitenmodule für KI-Server umlagerten. Diese Verlagerung des Fokus hat dazu geführt, dass Speicher nun 35 % der gesamten Stückliste eines typischen Desktops ausmacht. Infolgedessen sehen sich OEMs mit engeren Gewinnmargen konfrontiert, und steigende Kosten haben die Preise für Einstiegsklasse-Desktop-Systeme in mehreren Schwellenländern über 650 USD getrieben, was die Erschwinglichkeit in diesen Märkten zu einem wachsenden Problem macht.[2]TrendForce, "DRAM-Marktbericht Q4 2025," trendforce.com

Zunehmender Wettbewerb durch Hochleistungs-Laptops mit Desktop-ähnlicher Leistung

Intel Core Ultra 200S und AMD Ryzen 9000 Mobile-CPUs haben die Leistungslücke zwischen mobilen und Desktop-Prozessoren erheblich verringert und bieten vergleichbare Rechenleistung. Darüber hinaus liefern mit RTX 4090 ausgestattete Notebooks nun bis zu 90 % der Bildraten, die typischerweise von Hochleistungs-Desktop-Towers erreicht werden. Dies macht Hochleistungs-Laptops zu einer praktikablen Alternative für Fachleute, die Mobilität priorisieren und ein einziges, reisetaugliches Gerät für Arbeit und kreative Aufgaben benötigen. Infolgedessen könnten viele Fachleute die höheren Kosten dieser Laptops rechtfertigen, was zu einem Rückgang der Desktop-Volumina in Unternehmensumgebungen und Kreativstudios führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Kompakte Bauformen fordern die Tower-Dominanz heraus

Tower- und traditionelle Systeme machten im Jahr 2025 einen Marktanteil von 48,32 % am Consumer-Desktop-PC-Markt aus. Mini- und Kleinformfaktor-Modelle werden jedoch voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 10,21 % wachsen. Städtische Käufer in Städten wie Tokio, Seoul und Shanghai bevorzugen zunehmend kompakte Designs aufgrund von Platzbeschränkungen und ästhetischen Präferenzen. Die neuesten Mini-ITX-Mainboards wurden weiterentwickelt, um Flaggschiff-CPUs und Dual-Slot-GPUs ohne thermisches Drosseln zu unterstützen, was sie zu einer praktikablen Option für Hochleistungsrechnen in kleineren Setups macht.

ASUSs Neuauflage der Intel NUC-Reihe und die wachsende Beliebtheit von Boutique-Gaming-Systemen mit Micro-ATX-Gehäusen aus gehärtetem Glas unterstreichen diesen Trend weiter. Andererseits stehen All-in-One-Desktops weiterhin vor Herausforderungen aufgrund ihrer wahrgenommenen mangelnden Aufrüstbarkeit, was ihre Attraktivität auf spezifische Unternehmensnischen beschränkt, in denen die Aufrechterhaltung sauberer und organisierter Arbeitsbereiche gegenüber der Lebenszyklusflexibilität priorisiert wird. Workstation-Towers bleiben unterdessen ein lukratives Hochmargensegment, insbesondere für CAD- und 3D-Rendering-Anwendungen, angetrieben durch die Leistungsfähigkeiten von Threadripper PRO- und Xeon W-CPUs.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozessorarchitektur: ARM gewinnt an Dynamik inmitten der x86-Dominanz

Der Consumer-Desktop-PC-Markt für x86-Maschinen übertraf im Jahr 2025 deutlich die Alternativen und behauptete seine Dominanz. ARM-basierte Desktops werden jedoch voraussichtlich mit einer robusten CAGR von 9,12 % wachsen, angetrieben durch strategische staatliche Initiativen in Ländern wie China und Indien. Diese Nationen implementieren Beschaffungsanreize und bieten bis zu 20 % des Angebotswerts, um die Einführung einheimischer Halbleiter zu fördern. Namhafte Akteure wie Loongson mit seinen 3C6000-Prozessoren und Zhaoxin mit seiner KX-7000-Serie haben bereits frühe Regierungsaufträge gesichert und damit ihr Marktpotenzial unter Beweis gestellt. Darüber hinaus adressieren Fortschritte bei Windows on ARM, insbesondere bei der x86-Emulation, Kompatibilitätsbedenken und machen diese Systeme für Käufer in Bereichen wie Bildung und öffentlicher Dienst attraktiver.

Trotz dieser Fortschritte bleibt eine breitere kommerzielle Einführung von ARM-basierten Desktops von der Entwicklung und Reife des Software-Ökosystems abhängig. Dennoch verdeutlicht das Wachstum von ARM die bewussten Bemühungen von Regierungen und Industrien, Lieferkettensouveränität zu erreichen und die Abhängigkeit von externen Technologien zu reduzieren. Die RISC-V-Architektur befindet sich unterdessen noch in der Prototypenphase, ohne dass vor 2029 ein Massenmarkt-Desktop-Launch erwartet wird. Diese Verzögerung begrenzt ihren unmittelbaren Einfluss auf den Desktop-PC-Markt und hält ihre Auswirkungen kurzfristig minimal.

Nach Preisklasse: Premium-Konfigurationen profitieren von KI- und Gaming-Potenzial

Mittelklasse-Desktop-PCs mit Preisen zwischen 600 USD und 1.200 USD machten im Jahr 2025 einen Marktanteil von 44,32 % am Consumer-Desktop-PC-Markt aus. Dieses Segment dominiert weiterhin aufgrund seiner Balance aus Erschwinglichkeit und Leistung und spricht eine breite Verbraucherschicht an. Premium-Desktop-PCs mit Preisen über 1.200 USD werden jedoch im Prognosezeitraum voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 9,84 % wachsen. Dieses Wachstum wird durch die steigende Nachfrage nach Hochleistungssystemen angetrieben, die intensive Aufgaben wie 4K-Gaming und fortschrittliche generative KI-Workflows bewältigen können. Jüngste GPU-Einführungen, darunter die NVIDIA RTX 5090 mit 32 GB GDDR7-Speicher und die AMD Radeon RX 9070 XT mit 16 GB VRAM, befeuern diese Nachfrage durch modernste Grafikfähigkeiten und verbesserte Rechenleistung.

Einstiegsklasse-PCs, traditionell definiert als Systeme mit Preisen unter 600 USD, stehen aufgrund steigender DDR5-Speicherpreise unter erheblichem Kostendruck. Diese Kostensteigerungen veranlassen preisbewusste Verbraucher, Alternativen wie aufgearbeitete oder gebrauchte Desktop-Towers zu erkunden oder ihre Käufe ganz aufzuschieben. Darüber hinaus hat die Einhaltung der Energy Star 9.0-Standards, die einen niedrigeren Leerlaufstromverbrauch vorschreiben, zusätzliche Kosten für Hersteller eingeführt. Während Premium-Käufer diese zusätzlichen Ausgaben leichter absorbieren, stellen sie eine Herausforderung für das Einstiegsklasse-Segment dar, das preissensibler ist. Infolgedessen erlebt der Einstiegsklasse-Markt eine Verschiebung im Verbraucherverhalten, wobei Erschwinglichkeit zu einem entscheidenden Faktor bei Kaufentscheidungen wird.

Nach Endbenutzerbranche: Gamer treiben das schnellste Wachstum voran

Heimanwender machten im Jahr 2025 einen Marktanteil von 37,83 % aus, aber das Gaming-Segment wird voraussichtlich mit einer CAGR von 10,43 % wachsen, angetrieben durch steigende Investitionen in Esports-Sponsoring und die Monetarisierung von Streaming-Plattformen. Die Einführung von Technologien wie DLSS 4 Multi-Frame-Generierung und FSR 4-Hochskalierung hat die Einstiegshürden für GPUs im kompetitiven Gaming erheblich gesenkt und Gamer dazu ermutigt, ihre Systeme häufiger aufzurüsten, um wettbewerbsfähig zu bleiben.

Kreativprofis übernehmen ebenfalls ähnliche Hochleistungshardware, um anspruchsvolle Arbeitslasten zu unterstützen, wie Adobe Firefly für generatives Design und Autodesk Arnold für Rendering-Aufgaben. Kleine und mittlere Unternehmen (KMU) bevorzugen unterdessen weiterhin Desktop-Towers mit Standard-ATX-Boards, da diese Systeme kosteneffektive Aufrüstungsoptionen bieten, um sich entwickelnden Geschäftsanforderungen gerecht zu werden. Unternehmen hingegen priorisieren Sicherheitsfunktionen und Bereitstellungseinheitlichkeit und entscheiden sich zunehmend für KI-fähige CPUs, um die betriebliche Effizienz zu steigern, insbesondere während des laufenden Windows-10-Erneuerungszyklus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Einzelhandel stört traditionellen Vertrieb

Offline-Ketten machten im Jahr 2025 einen Anteil von 47,41 % am Umsatz aus, aber Online-Kanäle werden voraussichtlich schneller wachsen, mit einer prognostizierten CAGR von 10,33 %. Dieses Wachstum wird durch veränderte Verbraucherpräferenzen hin zu digitalen Plattformen und die zunehmende Bequemlichkeit des Online-Shoppings angetrieben. Dells strategische Entscheidung, Desktops über Walmart zu verkaufen, und die Aufnahme von 200 Boutique-SKUs in Best Buys Drittanbieter-Marktplatz unterstreichen einen bedeutenden Übergang zur Nutzung massiver digitaler Verkaufsplattformen, um die Marktreichweite zu erweitern und vielfältige Kundenbedürfnisse zu bedienen.

Direktvertrieb-Anbieter wie System76 und Origin PC gedeihen weiterhin, indem sie umfangreiche Anpassungsoptionen priorisieren und eine starke Community-Bindung fördern, die bei ihrer Zielgruppe gut ankommt. Gleichzeitig bemühen sich Mehrwert-Wiederverkäufer, ihren Marktanteil durch spezialisierte Dienstleistungen wie Imaging und Vor-Ort-Bereitstellung zu verteidigen. Die wachsende Einführung cloudbasierter Geräteverwaltungstools reduziert jedoch schrittweise Integrationskomplexitäten und stellt sowohl Herausforderungen als auch Chancen für diese Wiederverkäufer dar, sich in einem wettbewerbsintensiven Umfeld anzupassen und zu innovieren.

Geografische Analyse

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 8,94 % bis 2031, unterstützt durch Indiens Anreizprogramm in Höhe von 170 Milliarden INR (ca. 2,05 Milliarden USD) für IT-Hardware und Chinas KI- und Chip-Subventionspaket in Höhe von 70 Milliarden USD. Produktionsstandorte in Tamil Nadu und Karnataka expandieren stark, da Foxconn und Flex die Montage lokalisieren, um Zollvorteile zu nutzen. Kommunale Beschaffungsrichtlinien in China, die inländischen CPUs einen Preisvorteil von 20 % gewähren, beschleunigen die Einführung von ARM-Desktops in Regierungsbüros.

Nordamerika bleibt der größte Einzelmarkt mit einem Anteil von 42,84 % im Jahr 2025. Die Section-301-Zölle auf chinesische Halbleiter wurden Ende 2024 auf 50 % angehoben, was zu Lageraufstockungen führte, aber die laufende Diversifizierung nach Mexiko und Vietnam mindert das längerfristige Risiko. Hybride Arbeitsmuster treiben die Nachfrage nach Heimarbeitsplatz-Towers an, die Multi-Monitor-Unterstützung mit lokaler KI-Beschleunigung kombinieren. Europa rangiert nach Umsatz an zweiter Stelle. EU-Ökodesign-Mandate, die 2027 in Kraft treten, werden die Kosten für Netzteile erhöhen, doch Nachhaltigkeitskennzeichnungen könnten umweltbewusste Verbraucher zu Desktops mit niedrigerem Standby-Verbrauch lenken. Regionale Gaming-Zentren in Deutschland, Polen und den nordischen Ländern verzeichnen weiterhin stetige Aufrüstungen, da sich 240-Hz-Monitore verbreiten.

Südamerika ist sehr preissensibel und bleibt anfällig für Schwankungen bei Wechselkursen. Eine Nische von Enthusiasten in Brasilien unterstützt jedoch weiterhin eine bescheidene, aber widerstandsfähige Boutique-Anbieter-Szene, die spezifische Verbraucherbedürfnisse bedient. Der Nahe Osten und Afrika befinden sich unterdessen noch in frühen Phasen der Marktentwicklung, wobei die Beschaffungsbemühungen hauptsächlich auf Digitalisierungsinitiativen im öffentlichen Sektor ausgerichtet sind. Dazu gehören Saudi-Arabiens Vision 2030, die darauf abzielt, die Wirtschaft zu diversifizieren und öffentliche Dienstleistungen zu verbessern, sowie die Initiativen der Vereinigten Arabischen Emirate für eine intelligente Regierung, die sich auf den Einsatz von Technologie zur Verbesserung der Regierungsführung und des Bürgerengagements konzentrieren.

Wettbewerbslandschaft

Lenovo, HP und Dell hielten im Jahr 2025 moderate bis hohe Anteile an den globalen Lieferungen und spiegeln eine moderate Marktkonsolidierung wider. Der Consumer-Desktop-PC-Markt bietet jedoch weiterhin Möglichkeiten für Nischenanbieter und Spezialisten, sich ihren Platz zu sichern. Lenovo erzielte Lieferungen von 71 Millionen Einheiten, angetrieben durch aggressive Werbekampagnen und strategische Preisgestaltung im asiatisch-pazifischen Raum. HP folgte dicht dahinter mit 57 Millionen Einheiten und nutzte seine starke Präsenz in Nordamerika, insbesondere durch Regierungsaufträge. Dell hingegen verzeichnete Lieferungen von 42 Millionen Einheiten, unterstützt durch einen Anstieg bei Erneuerungszyklen kleiner und mittlerer Unternehmen (KMU). Diese Zahlen verdeutlichen die Wettbewerbsdynamik unter den führenden Akteuren und lassen gleichzeitig Raum für kleinere Wettbewerber, spezifische Marktbedürfnisse zu adressieren.

Der strategische Fokus liegt auf KI-fähigen Endpunkten. Dells OptiPlex 7420 AIO mit Intel Core Ultra NPU zielt auf kostenorientierte Unternehmen ab; HPs Elite Mini 800 G9 bietet kompakte Formfaktoren mit NPU-Integration; und Lenovos ThinkCentre neo Ultra Gen 2 unterbietet Konkurrenten in KMU-Kanälen. Apple stört Preis-Leistungs-Normen durch die Nutzung vertikaler Siliziumkontrolle im Mac mini M4 zum Preis von 599 USD und spricht kreative Nutzer an, die ein macOS-Ökosystem suchen.

Boutique- und Gaming-Marken, darunter ASUS ROG, MSI, Razer, Corsair, CyberPowerPC und iBuyPower, nutzen übertaktungsfähige Mainboards, RGB-Ästhetik und Influencer-Marketing, um Enthusiasten-Nischen zu erschließen. Lieferkettendrücke durch DRAM-Inflation begünstigen vertikal integrierte Akteure oder Unternehmen mit langfristigen Lieferverträgen. Tarifbedingte Verlagerungen nach Vietnam und Indien erfordern kurzfristige Kapitalaufwendungen, versprechen jedoch eine Margenerhöhung, sobald sich die neue Kapazität stabilisiert.

Marktführer im Consumer-Desktop-PC-Bereich

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies, Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Micron bestätigte seinen Rückzug aus Consumer-DRAM-Modulen, um Wafer-Kapazitäten auf HBM3 für KI-Beschleuniger umzulagern.

- Januar 2026: Chinas 20%iger Preisvorteil für inländische CPUs bei öffentlichen Beschaffungen trat in Kraft und steigerte die Bestellungen für Loongson- und Zhaoxin-Desktops.

- März 2025: AMD stellte die Radeon RX 9070 XT und RX 9070 GPUs auf Basis der RDNA-4-Architektur zu Preisen von 649 USD bzw. 549 USD vor.

- Februar 2025: NVIDIA brachte die RTX 5070 Ti und RTX 5070 GPUs mit Blackwell-Architektur und DLSS-4-Unterstützung auf den Markt.

Globaler Berichtsumfang des Consumer-Desktop-PC-Markts

Der Consumer-Desktop-PC-Markt bezieht sich auf die globale Industrie, die sich auf Design, Herstellung, Vertrieb und Verkauf von Desktop-Personal-Computern konzentriert, die primär für den individuellen und Verbrauchergebrauch bestimmt sind, einschließlich Unterhaltung, Gaming, Content-Erstellung, Heimproduktivität und leichte professionelle Arbeitslasten. Diese Systeme sind auf Leistung, Anpassbarkeit, Erschwinglichkeit und Benutzererfahrung optimiert und umfassen eine breite Palette von Konfigurationen und Fähigkeiten.

Der Consumer-Desktop-PC-Marktbericht ist segmentiert nach Formfaktor (Tower/Traditioneller Desktop, All-in-One, Mini/Kleinformfaktor, Gaming/Leistungs-Systeme und Workstation-Desktops), Prozessorarchitektur (x86, ARM und RISC-V), Preisklasse (Einstiegsklasse, Mittelklasse und Premium), Endbenutzerbranche (Heimanwender, Gamer, Fachleute und Kreative, Kleine und mittlere Unternehmen sowie Großunternehmen), Vertriebskanal (Online-Einzelhandel, Offline-Einzelhandel, Direktvertrieb und Mehrwert-Wiederverkäufer) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tower / Traditioneller Desktop |

| All-in-One (AIO) |

| Mini / Kleinformfaktor |

| Gaming / Leistungs-Systeme |

| Workstation-Desktops |

| x86 |

| ARM |

| RISC-V |

| Einstiegsklasse (< 600 USD) |

| Mittelklasse (600 USD – 1.200 USD) |

| Premium (> 1.200 USD) |

| Heimanwender |

| Gamer |

| Fachleute und Kreative |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Online-Einzelhandel |

| Offline-Einzelhandel |

| Direktvertrieb |

| Mehrwert-Wiederverkäufer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Formfaktor | Tower / Traditioneller Desktop | ||

| All-in-One (AIO) | |||

| Mini / Kleinformfaktor | |||

| Gaming / Leistungs-Systeme | |||

| Workstation-Desktops | |||

| Nach Prozessorarchitektur | x86 | ||

| ARM | |||

| RISC-V | |||

| Nach Preisklasse | Einstiegsklasse (< 600 USD) | ||

| Mittelklasse (600 USD – 1.200 USD) | |||

| Premium (> 1.200 USD) | |||

| Nach Endbenutzerbranche | Heimanwender | ||

| Gamer | |||

| Fachleute und Kreative | |||

| Kleine und mittlere Unternehmen | |||

| Großunternehmen | |||

| Nach Vertriebskanal | Online-Einzelhandel | ||

| Offline-Einzelhandel | |||

| Direktvertrieb | |||

| Mehrwert-Wiederverkäufer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Consumer-Desktop-PC-Markt heute?

Die Marktgröße für Consumer-Desktop-PCs beträgt im Jahr 2026 21,11 Milliarden USD und soll bis 2031 einen Wert von 31,47 Milliarden USD erreichen.

Welche Wachstumsrate wird für Consumer-Desktop-PCs in den nächsten fünf Jahren erwartet?

Der Sektor wird voraussichtlich mit einer CAGR von 8,31 % von 2026 bis 2031 wachsen, angetrieben durch Windows-10-Erneuerungszyklen und die Einführung KI-fähiger Hardware.

Welcher Formfaktor wächst am schnellsten?

Mini- und Kleinformfaktor-Desktops führen mit einer prognostizierten CAGR von 10,21 %, da städtische Käufer kompakte Systeme für Gaming und Produktivität bevorzugen.

Warum wirken sich DRAM-Preise auf die Preisgestaltung von Desktop-PCs aus?

Speicherhersteller haben Wafer-Kapazitäten auf Hochbandbreitenmodule für KI-Server verlagert, was die DDR5-Kosten im Jahresvergleich um 171 % in die Höhe getrieben und die Desktop-Stückliste verteuert hat.

Welche Region bietet das höchste zukünftige Wachstumspotenzial?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 8,94 % verzeichnen, unterstützt durch Fertigungsanreize in Indien und Halbleitersubventionen in China.

Werden Laptops Desktops vollständig ersetzen?

Hochleistungs-Laptops liefern heute nahezu Desktop-ähnliche Leistung, aber Desktops behalten Vorteile bei Aufrüstbarkeit, Kühlung und Gesamtbetriebskosten für Gamer, Kreative und hybride Heimarbeitsplätze.

Seite zuletzt aktualisiert am: