モビルPC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

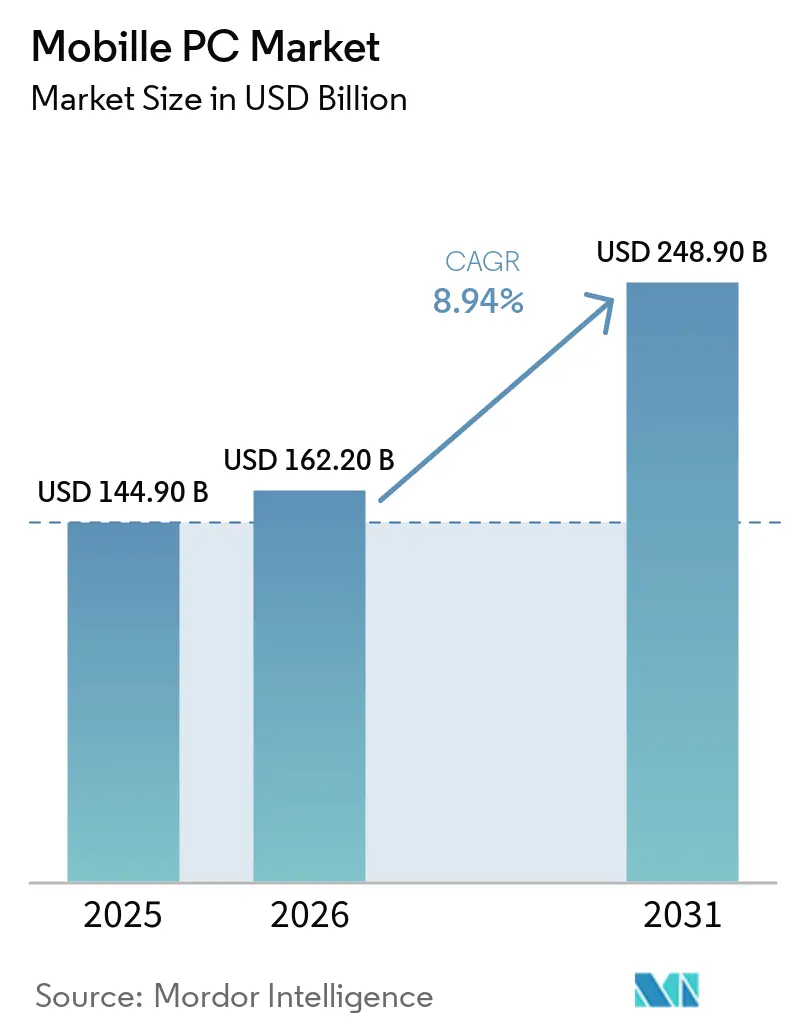

| 市場規模 (2026) | 162.20 十億米ドル |

| 市場規模 (2031) | 248.90 十億米ドル |

| 成長率 (2026 - 2031) | 8.94% CAGR |

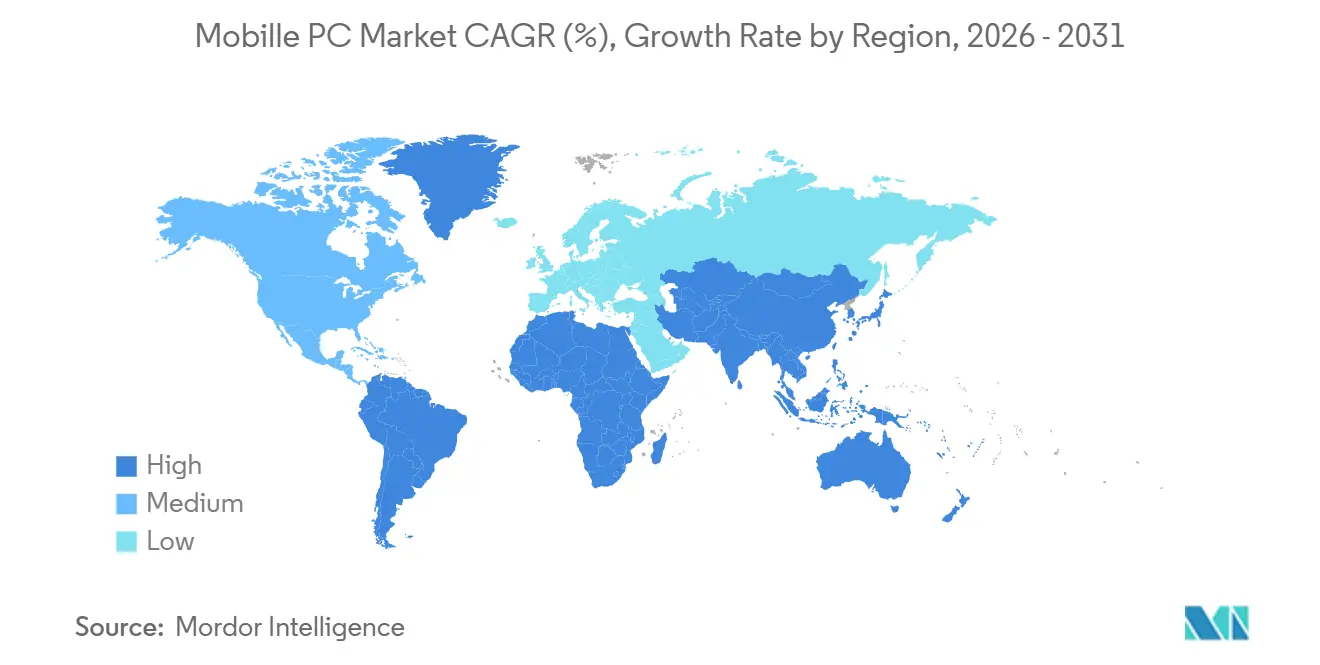

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

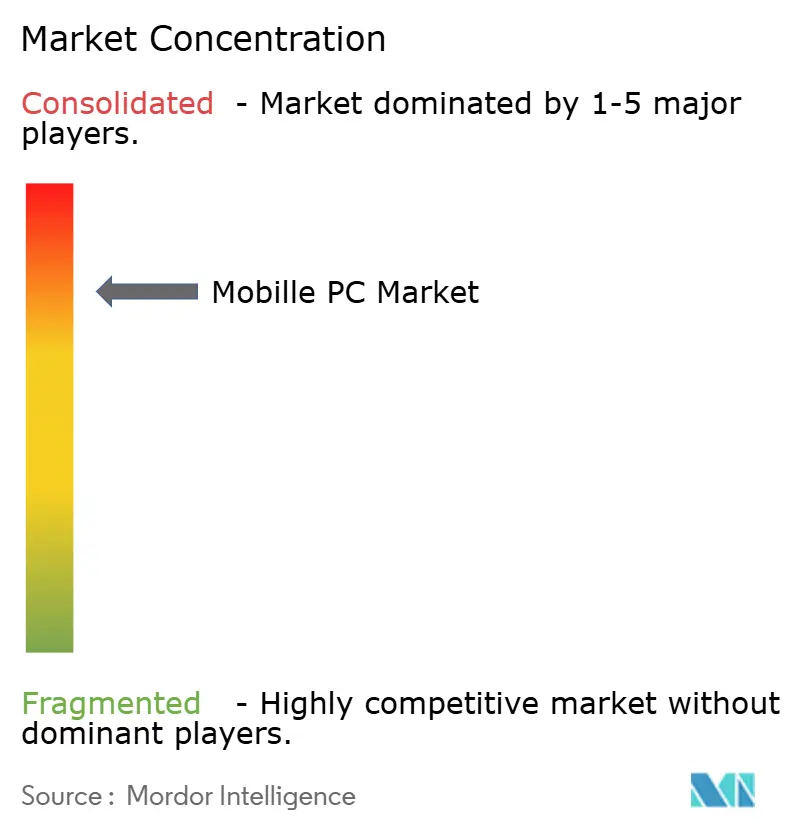

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるモビルPC市場分析

モビルPC市場規模は、2025年のUSD 1,449億および2026年のUSD 1,622億から、2031年までにUSD 2,489億へと拡大する見込みであり、2026年から2031年にかけてCAGR 8.94%を記録すると予測されています。Windows 10のサポート終了に伴う強制的なリフレッシュサイクル、オンデバイス人工知能の主流化、およびメモリ供給の逼迫が、企業および中小企業全体でのアップグレード判断を加速させています。商業バイヤーはDRAM価格のさらなる上昇前に発注を前倒ししており、一方で消費者需要は家庭が買い替えサイクルを5年以上に延ばすにつれて緩やかになっています。40 TOPSニューラルプロセッシングユニットへの早期アクセスを持つベンダーは価格プレミアムを獲得しており、公共部門の入札に組み込まれた持続可能性要件が、経済的寿命を延ばすモジュール式・修理可能な設計への関心を高めています。クラムシェルノートブックは依然として収益の中核を担っていますが、ハイブリッドワークがペンとタッチのワークフローを標準化するにつれ、デタッチャブルおよびコンバーチブルが最も速い成長を記録しています。

主要レポートのポイント

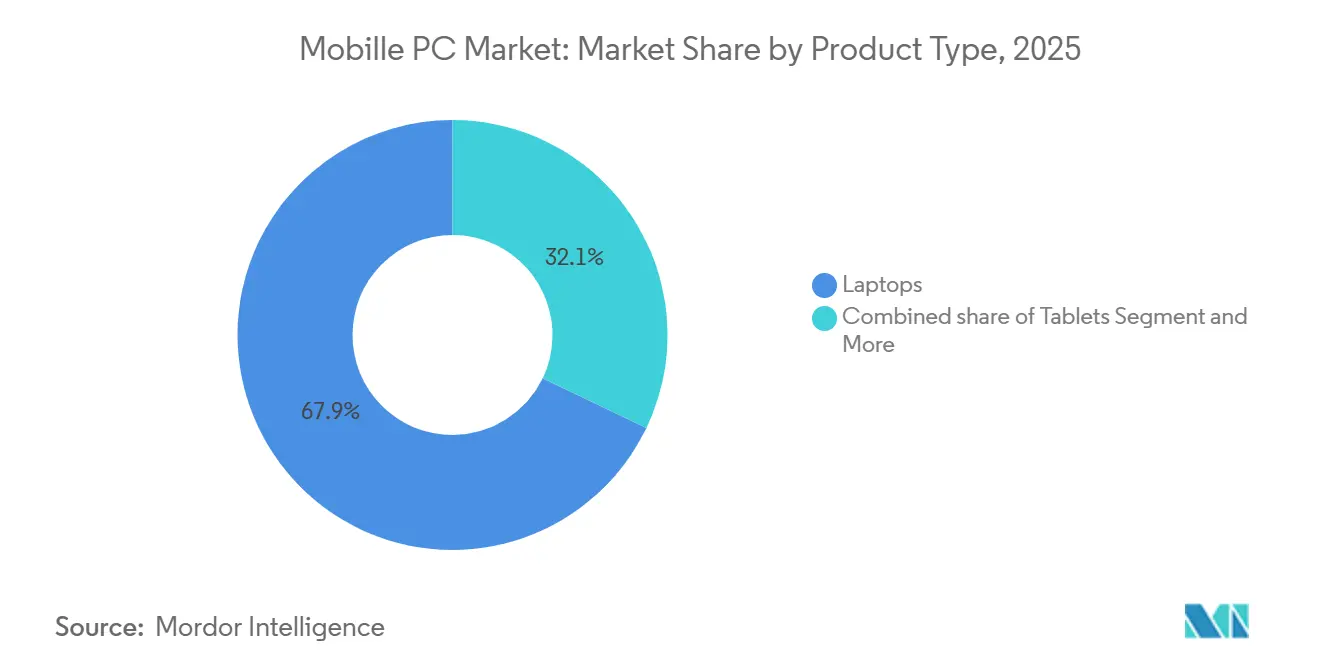

- 製品タイプ別では、ノートパソコンが2025年収益の67.89%をリードし、2-in-1デタッチャブルは2031年までCAGR 9.8%で成長すると予測されています。

- オペレーティングシステム別では、Windowsが2025年収益の73.24%を維持し、2031年までCAGR 9.3%で拡大する見込みです。

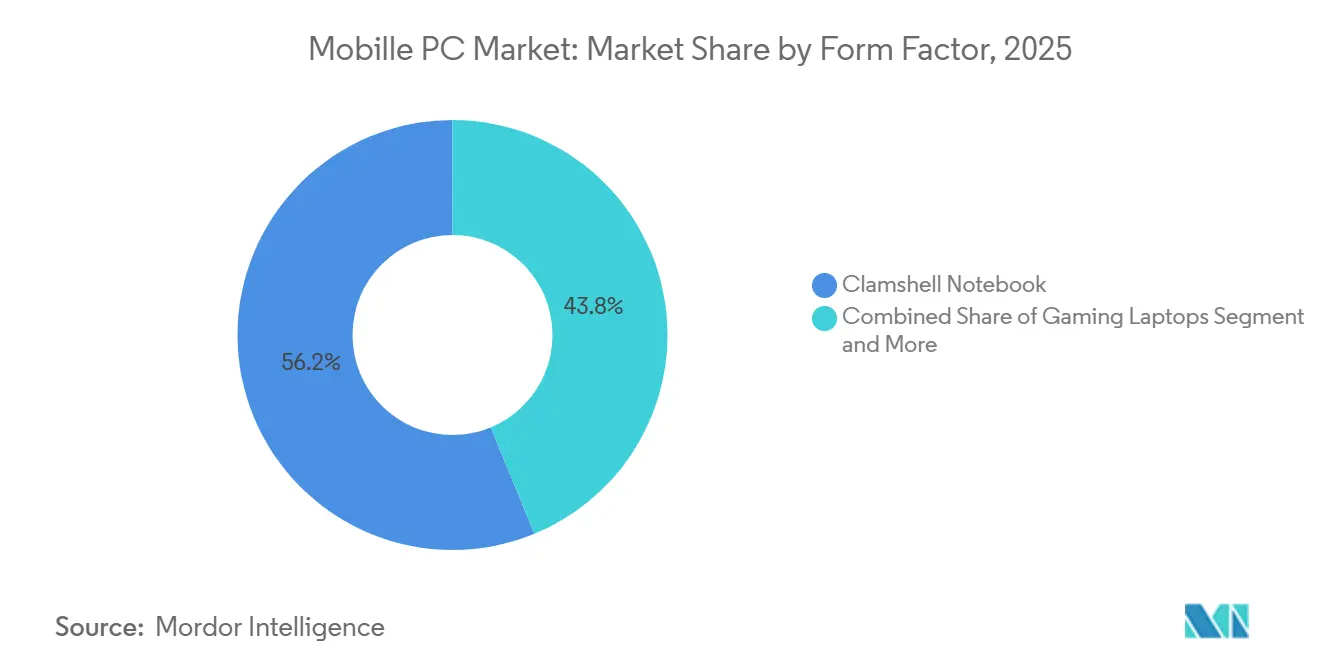

- フォームファクター別では、クラムシェルノートブックが2025年収益の56.23%を占め、デタッチャブルタブレットは2031年までCAGR 9.8%で進展しています。

- エンドユーザー別では、中小企業が2031年までCAGR 9.26%の成長見通しを持ち、2025年需要の47.59%を占める消費者セグメントを上回っています。

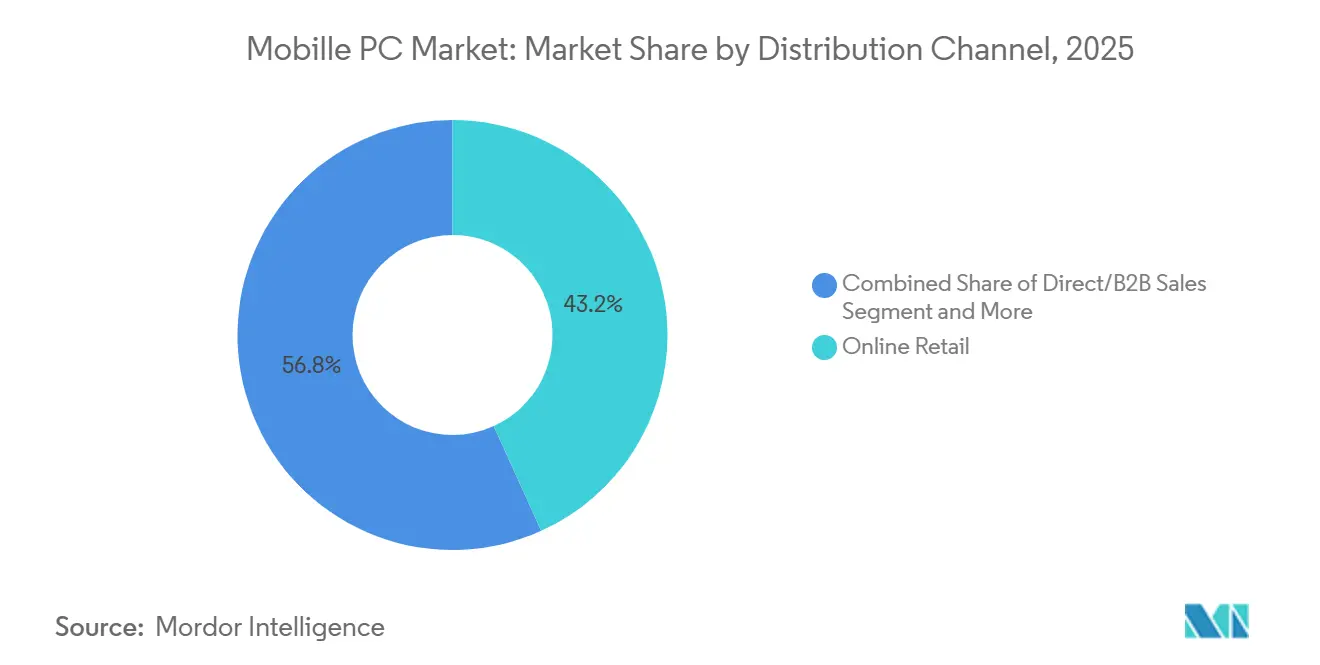

- 流通チャネル別では、直接販売およびB2B販売が2031年までCAGR 9.8%で拡大し、オンライン小売の2025年シェア43.23%を超えると予測されています。

- 地域別では、アジア太平洋が2025年収益の36.48%を占め、中東は2031年までCAGR 10.46%で上昇すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモビルPC市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Windows 10サポート終了によるリフレッシュサイクル | +2.80% | グローバル、北米および欧州企業に集中 | 短期(2年以内) |

| AI対応PCが事実上の購入基準となる | +2.30% | グローバル、アジア太平洋および北米商業での早期採用 | 中期(2〜4年) |

| コスト重視の教育入札におけるChromebook普及 | +1.10% | 北米K-12、南米および中東教育分野で拡大中 | 中期(2〜4年) |

| メモリ格前倒し調達 | +1.40% | グローバル、アジア太平洋製造業および北米企業で顕著 | 短期(2年以内) |

| 5Gノートパソコン投入による常時接続ユースケースの拡大 | +0.90% | 北米および欧州フィールドサービス、アジア太平洋都市部プロフェッショナル | 長期(4年以上) |

| 企業RFPにおけるカーボンニュートラルデバイス義務化 | +0.70% | 欧州および北米公共部門、アジア太平洋多国籍企業への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Windows 10サポート終了によるリフレッシュサイクル

Microsoftは2025年10月14日にWindows 10のセキュリティアップデートを終了し、4億台以上の企業エンドポイントが脆弱な状態に置かれました。延長セキュリティアップデートは1年目にデバイスあたりUSD 61から始まり、毎年倍増するため、交換と比較して経済的に魅力がありません。その結果、ほとんどの組織は完全なハードウェアリフレッシュサイクルに移行しました。2026年初頭の調達バックログにより、リードタイムが4週間から12週間に延長され、確立された企業向けサプライ契約を持つベンダーが有利になりました。さらに、レガシーデバイスはWindows 11のTPM 2.0要件を満たさず、交換コストが最大30%増加しています。[1]Michael Dell、「アジア太平洋地域におけるAI PC導入調査」、Dell Technologies、delltechnologies.com

AI対応PCが事実上の購入基準となる

40 TOPSを超えるニューラルプロセッシングユニットが2025年に人工知能をプレミアム機能からベースライン仕様へと転換させ、Qualcomm、Intel、AMDがすべてこの閾値を超えました。これにより、クラウド依存なしにオンデバイスでリアルタイムの文字起こし、要約、背景ぼかしが可能になります。地域調査によると、アジア太平洋地域の組織の48%が2025年末までにAI PCを導入していました。処理がローカルに留まることで、企業は推論ワークロードのコストを最大80%削減しながら、国境を越えたデータ居住コンプライアンスコストを回避し、企業環境全体でレイテンシ、セキュリティ、および運用効率を向上させています。[2]TrendForceチーム、「DRAMおよびNAND市場見通し2025〜2027年」、TrendForce、trendforce.com

コスト重視の教育入札におけるChromebook普及

K-12学区は、ITオーバーヘッドの低さと自動アップデートにより総所有コストを削減できることから、2025年および2026年にChromookの採用を加速させました。しかし、2026年初頭に54%のートパソコン関税が再導入されたことで、店頭価格はUSD 299からUSD 459に上昇し、5年間の米国学校予算に約USD 42億が追加されました。このコスト圧力により、南米および中東の教育機関は、集中型デバイス管理、スケーラビリティ、および長期的な運用の複雑さの低減に対する北米のアプローチを模倣し、クラウド中心の教育モデルを評価するようになっています。[3]Ana Swanson、「関税によりノートパソコン価格が上昇」、Reuters、reuters.com

メモリ価格前倒し調達

データセンターおよびAIアクセラレーターが世界供給の約70%を吸収したため、2025年にDRAMおよびNAND価格が40%〜70%上昇しました。メモリはノートパソコンの部品表コストの約35%を占めるようになり、粗利益率を約3パーセントポイント圧縮しています。企業は供給の継続性を確保するために複数四半期にわたる調達契約を締結することで対応しました。しかし、過剰購入リスクが高まり、需要が軟化したり、その後の四半期に部品価格が正常化した場合、潜在的な在庫過剰と運転資本の逼迫を生じさせる可能性があります。

制約インパクト分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIおよびデータセンターへのDRAMおよびNAND割り当てによる供給圧迫 | -1.80% | グローバル、アジア太平洋製造ハブで顕著 | 中期(2〜4年) |

| 関税の変動による四半期出荷の歪み | -1.20% | 北米輸入、南米および欧州への波及 | 短期(2年以内) |

| Arm-x86ソフトウェア互換性ギャップによる採用の遅れ | -0.90% | グローバル企業、北米および欧州IT部門に集中 | 中期(2〜4年) |

| 成熟市場におけるデバイス買い替えサイクルの延長 | -1.40% | 北米および欧州企業、アジア太平洋商業で拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIおよびデータセンターへのDRAMおよびNAND割り当てによる供給圧迫

メモリメーカーはサーバー向けの高帯域幅製品を優先し、クライアントデバイスには必要な供給量の約60%しか残りませんでした。この不均衡により、ノートパソコンの平均販売価格が15%〜30%上昇し、教育および入門レベルの消費者セグメントに不均衡な影響を与えました。十分な割り当てを確保できない企業は、サポート終了後もWindows 10の使用を延長しており、サイバーセキュリティリスクとコンプライアンスリスクが高まっています。この制約は追加の製造能力が稼働するまで続くと予想され、意味のある供給緩和は2027年後半まで見込まれません。

関税の変動による四半期出荷の歪み

2026年初頭に導入された中国組み立てノートパソコンへの54%の関税と25%の半導体課税が、実施前の出荷急増を引き起こし、その後の在庫調整が前年比較を歪めました。ベンダーは関税リスクを軽減し、サプライチェーンを多様化するために、最終組み立てをベトナム、メキシコ、インドに積極的に移転しています。しかし、新拠点での生産品質の立ち上げには最大18ヶ月かかる場合があり、実行リスクが生じます。継続的な政策の不確実性も設備投資の意思決定を遅らせており、メーカーは長期的な能力拡大へのコミットメントに慎重な姿勢を保っています。[4]Monica Chen、「メモリメーカーがAIサーバーへ生産をシフト」、Bloomberg、bloomberg.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デタッチャブルがノートパソコンの優位性を侵食

ノートパソコンは2025年収益の67.89%を占め、企業ワークフローおよび標準化されたIT環境における中心的な役割を強化しました。2-in-1デタッチャブルのモビルPCセグメントは2026年から2031年にかけてCAGR 9.8%で成長すると予測されており、市場全体の成長率を約1パーセントポイント上回っています。タブレットは医療およびフィールドオペレーションで引き続き好まれており、Chromebookは管理オーバーヘッドの低さから教育需要に対応し続けています。Qualcomm Snapdragon搭載のデタッチャブルは、1kg未満の設計で最大23時間のバッテリー寿命を実現し、従来のパフォーマンスとモビリティのトレードオフを解消しています。

このシフトはベンダーの製品戦略に反映されており、Microsoft Surface Pro、Dell Latitude 7350、HP EliteBook Xは、取り外し可能なキーボードとアクティブペンサポートを備えたデタッチャブルフォームファクターをますます中心に据えています。タブレットは大画面スマートフォンからの代替リスクに直面しており、関税増加後にChromebookの価格優位性は縮小しています。しかし、デタッチャブルはホワイトボーディング、メモ取り、ハイブリッドワーク環境でのコラボレーションにペン対応ワークフローを採用するプロフェッショナルが増えるにつれ、生産性とデバイス活用度を向上させながら企業での採用が進んでいます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

オペレーティングシステム別:Windowsがエコシステムのロックインを維持

Windowsは2025年の収益シェアの73.24%を獲得し、企業がNPU対応Windows 11システムへ移行するにつれ、そのモビルPCフットプリントは2031年までCAGR 9.3%で拡大する見込みです。macOSは開発者やクリエイティブプロフェッショナルの間で強みを維持し、Chrome OSはコスト重視の教育セグメントに引き続き対応しています。Linuxは5%未満のシェアに留まり、主に特殊な技術環境に限定されています。AIワークロード、セキュリティ要件、およびWindowsエコシステム周辺の企業標準化がアップグレードサイクルを推進しています。

40 TOPS NPUを必要とするCopilot+認定は、早期ハードウェア採用を促進し、Microsoftに競合他社が同等のパフォーマンスに達する前に推定18ヶ月のリードを与えることで、Windowsエコシステムのロックインを強化しています。関税主導のコスト増加がChromebookの手頃さを低下させたため、Chrome OSの勢いは弱まりました。一方、macOSはApple Mシリーズシリコンの効率性向上の恩恵を受けていますが、企業規模の管理上の制限と互換性の考慮事項により制約を受けています。

フォームファクター別:クラムシェルが収益を支え、デタッチャブルが成長をリード

クラムシェルノートブックは2025年のフォームファクター収益の56.23%を提供し、確立された人間工学、キーボードの快適さ、および開発、分析、マルチタスクなどの持続的な企業ワークロードに必要な熱的余裕によって支えられています。その標準化された設計は、企業のIT調達とライフサイクル管理の実践とよく一致しています。しかし、デタッチャブルタブレットは2031年までCAGR 9.8%で成長すると予測されており、フォームファクターの中で最も速く、ポータビリティ、タッチインターフェース、ペン対応コラボレーションへの需要増加によって牽引されています。ハイブリッドワーク環境は、ユーザーが基本的な生産性パフォーマンスを損なうことなく柔軟性を優先するにつれ、採用を加速させています。

ゲーミングノートパソコンとラギッドデバイスは、明確に定義された価値提案を持つ特化セグメントに留まっています。ゲーミングシステムは、ディスクリートGPU、高度な冷却、高リフレッシュレートディスプレイを備えた高性能コンピューティングを優先し、通常はポータビリティとバッテリー効率を犠牲にしています。ラギッドデバイスはMIL STD 810H規格に準拠し、防衛、公益事業、フィールドサービスなどのセクターでの耐久性ニーズに対応しています。一方、クラムシェルのマージンはメモリコストの上昇と部品インフレにより圧迫されています。ベンダーは、差別化、価格決定力、および機能主導の価値提案がより防御しやすいプレミアムウルトラポータブルおよびデタッチャブルフォーマットへポートフォリオをシフトすることで対応しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:中小企業が加速、消費者は横ばい

消費者バイヤーは2025年需要の47.59%を占め、個人の生産性、エンターテインメント、リモートワークニーズによって牽引された強固なベースラインボリュームを反映しています。しかし、中小企業は設備投資を予測可能な運営コストに転換するデバイス・アズ・ア・サービスモデルをますます採用するにつれ、2031年までCAGR 9.26%で成長すると予測されています。大企業は引き続き複数年の調達契約に依存し、教育はコスト効率のためにChromebookフリートを好んでいます。政府バイヤーは持続可能性を優先し、大規模調達フレームワークとベンダー選定プロセスにカーボンニュートラルおよびエネルギー効率基準を組み込んでいます。

AI対応ノートブックは中小企業の間で普及しており、オンデバイス推論がクラウドインフラへの依存を減らし、コンプライアンスコストを回避しながら3年間で最大USD 13,000の節約をもたらします。消費者セグメントの成長は、より長い買い替えサイクルとハイエンドスマートフォンによる代替によって制約されています。教育需要は資金調達サイクルと関税主導の価格変動により変動を示し、調達の不確実性を生み出しています。ベンダーは、異なる購買行動と予算感度を持つセグメント全体で成長を獲得するために、価格戦略、ファイナンシングモデル、および機能差別化のバランスを取る必要があります。

流通チャネル別:直接販売がマージンを獲得

オンライン小売は2025年収益の43.23%を占め、価格の透明性、幅広い品揃え、利便性によって牽引されました。しかし、直接販売およびB2Bチャネルは、ベンダーが仲介業者を迂回してマージンを保護し、デバイス・アズ・ア・サービス提供をバンドルするにつれ、2031年までCAGR 9.8%で成長すると予測されています。オフライン小売は、特に高額購入において実際に評価することを必要とする顧客に引き続き関連しています。付加価値再販業者は、複雑な大規模展開のための統合、設定、ライフサイクル管理サービスを提供し、企業展開において引き続き役割を果たしています。

企業調達ポータルがITチームに仲介業者のマークアップなしで設定、価格、サービスバンドルをカスタマイズできるようにするにつれ、直接チャネルのシェアが増加しています。オンラインチャネルが送料無料、返品、価格競争によるマージン圧力に直面している一方、直接リースおよびサブスクリプションモデルは予測可能な定期収益ストリームを提供します。これらの複数年契約は顧客維持とライフサイクルの可視性も向上させます。ベンダーは、価格、顧客関係、および長期的な収益安定性に対するコントロールを強化するために、直接エンゲージメントモデルへ戦略的にシフトしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年収益の36.48%を生み出し、中国の4,210万台およびインドの1,590万台からの強固なボリューム貢献によって支えられており、インドはメモリ供給制約が続く中でも前年比10.2%成長しました。同地域は2025年に1億660万台を出荷しましたが、以前の需要サイクルを歪めた関税のタイミング効果により、2026年には9,200万台に減少すると予測されています。調達の正常化、価格の変動、および企業リフレッシュサイクルの遅延が、主要地域市場全体の近期出荷パフォーンスに重くのしかかると予想されています。

中東は最も速い成長軌道を持ち、ソブリンAIイニシアチブと大規模なデジタルインフラ投資によって牽引され、2031年までCAGR 10.46%が予測されています。政府支援のメガプロジェクトは、データ主権要件を満たすためにオンデバイス推論をサポートできるローカル組み立てデバイスを優先しています。リヤドにおけるLenovoの拡大は、公共部門契約における同社のポジションを強化しています。湾岸市場の調達基準は、ベンダー選定戦略を形成するローカライゼーションニーズと持続可能性義務の両方を反映し、アラビア語の自然言語処理能力とカーボンニュートラル認証をますます重視しています。

北米と欧州では、企業がテレメトリ主導の資産管理ツールを使用してデバイスライフサイクルを従来の3年買い替えサイクルを超えて延長するにつれ、成長が鈍化しています。関税の不確実性が調達コストを押し上げ続けており、英国調達政策ノート006などの規制フレームワークは、透明なライフサイクル排出報告を備えたモジュール式デバイス設計を優先しています。南米とアフリカは絶対量では小規模ですが、費用対効果の高いChromebookと入門レベルのWindowsデバイスを優先してデジタルアクセスを拡大し、労働力開発イニシアチブを支援する教育デジタル化プログラムを通じて成長の可能性を示しています。

競合環境

上位5社のサプライヤーであるLenovo、HP、Dell、Apple、ASUSは、グローバル収益の約65%〜70%を占めており、調達、流通、および企業関係における規模の優位性を持つ中程度の市場集中度を示しています。継続的なメモリ不足により、OEMは2024年比で40%〜70%のプレミアムでDRAMおよびNANDを前払いせざるを得なくなり、マージンが圧縮され、小規模競合他社の参入障壁が高まっています。大手ベンダーはコストの変動を吸収するのに有利な立場にある一方、小規模プレイヤーは運転資本の逼迫、価格柔軟性の低下、サプライチェーン混乱へのリスク増大に直面しています。

戦略的対応は、デバイス・アズ・ア・サービスポートフォリオの拡大、最終組み立ての関税中立地への移転、およびCopilot+対応要件を満たすための40 TOPSクラスシリコンの確保に集中しています。Framework Computerは持続可能性義務に沿ったモジュール式ニッチをターゲットにしており、ArmベースのWindowsデバイスは20時間以上のバッテリー寿命を提供しますが、レガシー企業ソフトウェアおよびドライバーとの互換性の課題が続いています。これらの制約は、明確な効率性向上にもかかわらず、モビルPCエコシステム全体のアーキテクチャ標準化における移行期を生み出し、近期の企業規模での採用を制限しています。

HPとDellは企業のESG要件に対応するためにカーボン会計をサービス提供に組み込んでおり、Lenovoは公共部門需要を獲得するために湾岸市場でのローカライズ組み立てを拡大しています。Appleは特にクリエイティブおよびプロフェッショナルワークロードにおいて、Mシリーズシリコンによるワットあたりパフォーマンスの優位性を維持しています。XiaomiやHuaweiなどの地域チャレンジャーは、垂直統合されたサプライチェーンを活用してコスト競争力のある代替品を提供しています。MSIやRazerなどのゲーミング特化ベンダーは、NPUを介したAIフレーム生成を統合し、電力集約型ディスクリートGPUへの依存を低減することで適応しています。

モビルPC産業リーダー

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

Apple Inc.

ASUSTeK Computer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Microsoftが40 TOPS NPUを必要とするCopilot+ APIを有効にするWindows 11 24H2をリリースしました。

- 2026年1月:Dellがハイブリッドワーカー向けにIntel Core Ultraチップと45 TOPS NPUを搭載したLatitude 7350 2-in-1を発売しました。

- 2026年2月:HPがデバイス・アズ・ア・サービスサブスクリプションにライフサイクルオフセットをバンドルするカーボンニュートラルコンピューティングサービスを拡大しました。

- 2026年3月:Qualcommがファンレス設計で80 TOPS NPUと25時間バッテリー寿命を備えたSnapdragon X2 Eliteの出荷を開始しました。

グローバルモビルPC市場レポートスコープ

モビルPC市場は、統合された充電式バッテリーで駆動し、Windows、macOS、ChromeOS、Linuxを含むフルデスクトップクラスのオペレーティングシステムを実行できる、コードレスでの外出先での使用向けに設計されたポータブルパーソナルコンピューティングデバイスで構成されています。市場は収益(USD)で測定され、オフライン小売、電子商取引、直接企業調達、政府入札を含むすべての流通チャネルを通じて販売されるデバイスをカバーしています。

モビルPC市場レポートは、製品タイプ(ノートパソコン、タブレット、2-in-1デタッチャブル、Chromebook)、オペレーティングシステム(Windows、macOS、Chrome OS、Linuxおよびその他)、フォームファクター(クラムシェルノートブック、コンバーチブル2-in-1、デタッチャブルタブレット、ラギッド/産業用ノートパソコン、ゲーミングノートパソコン)、エンドユーザー(消費者、中小企業、大企業、教育、政府および公共部門)、流通チャネル(オンライン小売、オフライン小売、直接/B2B販売、付加価値再販業者)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)で提供されています。

| ノートパソコン |

| タブレット |

| 2-in-1デタッチャブル |

| Chromebook |

| Windows |

| macOS |

| Chrome OS |

| Linuxおよびその他 |

| クラムシェルノートブック |

| コンバーチブル2-in-1 |

| デタッチャブルタブレット |

| ラギッド/産業用ノートパソコン |

| ゲーミングノートパソコン |

| 消費者 |

| 中小企業 |

| 大企業 |

| 教育 |

| 政府および公共部門 |

| オンライン小売 |

| オフライン小売 |

| 直接/B2B販売 |

| 付加価値再販業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| 製品タイプ別 | ノートパソコン | |

| タブレット | ||

| 2-in-1デタッチャブル | ||

| Chromebook | ||

| オペレーティングシステム別 | Windows | |

| macOS | ||

| Chrome OS | ||

| Linuxおよびその他 | ||

| フォームファクター別 | クラムシェルノートブック | |

| コンバーチブル2-in-1 | ||

| デタッチャブルタブレット | ||

| ラギッド/産業用ノートパソコン | ||

| ゲーミングノートパソコン | ||

| エンドユーザー別 | 消費者 | |

| 中小企業 | ||

| 大企業 | ||

| 教育 | ||

| 政府および公共部門 | ||

| 流通チャネル別 | オンライン小売 | |

| オフライン小売 | ||

| 直接/B2B販売 | ||

| 付加価値再販業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までにモビルPC市場はどのくらいの規模になりますか?

Mordor Intelligenceによると、モビルPC市場規模は2031年までにUSD 2,489億に達し、2026年から2031年にかけてCAGR 8.94%で成長すると予測されています。

最も高い収益シェアを持つオペレーティングシステムはどれですか?

Windowsは2025年のグローバル収益の73.24%を獲得し、企業が40 TOPS NPUを搭載したWindows 11デバイスに移行するにつれ、2031年までそのリードを拡大すると予測されています。

フォームファクター内で最も速く成長しているセグメントはどれですか?

デタッチャブルタブレットは2031年までCAGR 9.8%で上昇すると予測されており、ハイブリッドワークがペン対応コラボレーションを普及させるにつれ、フォームファクターの中で最も速い成長を示しています。

なぜ中小企業は消費者よりも速くPCをアップグレードしているのですか?

中小企業はデバイス・アズ・ア・サービスおよびAI対応ノートブックを採用して設備投資を予測可能なリースに転換し、クラウド推論コストを削減しており、2031年までCAGR 9.26%を牽引しています。

最も速い成長が期待される地域はどこですか?

中東はデータ主権要件を満たすローカル組み立てのオンプレミス推論ソリューションを求めるソブリンAI義務化によって拍車をかけられ、2031年までCAGR 10.46%の予測でリードしています。

メモリ不足はモビルPC価格にどのような影響を与えていますか?

データセンターハードウェアへのDRAMおよびNAND割り当てにより、2025年にクライアントデバイスのメモリコストが40%〜70%上昇し、ノートパソコンの平均販売価格が最大30%上昇し、企業は長期供給契約を確保せざるを得なくなっています。

最終更新日: