Tablet-PC-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

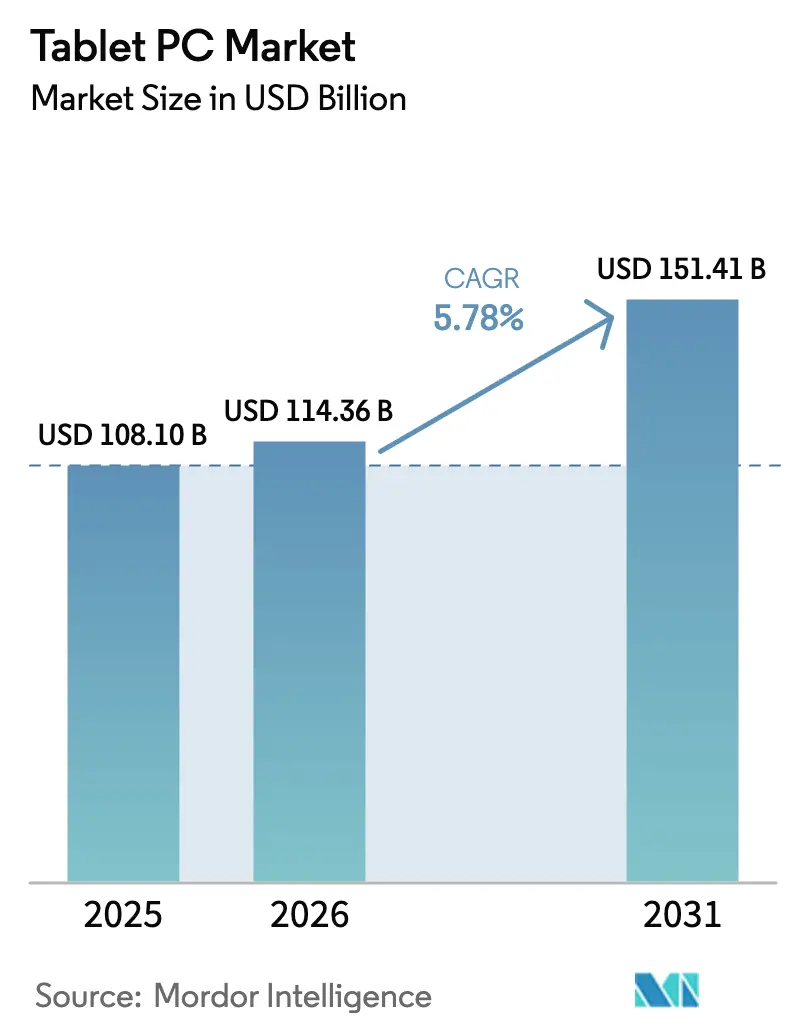

| Marktgröße (2026) | 114.36 Milliarden US-Dollar |

| Marktgröße (2031) | 151.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

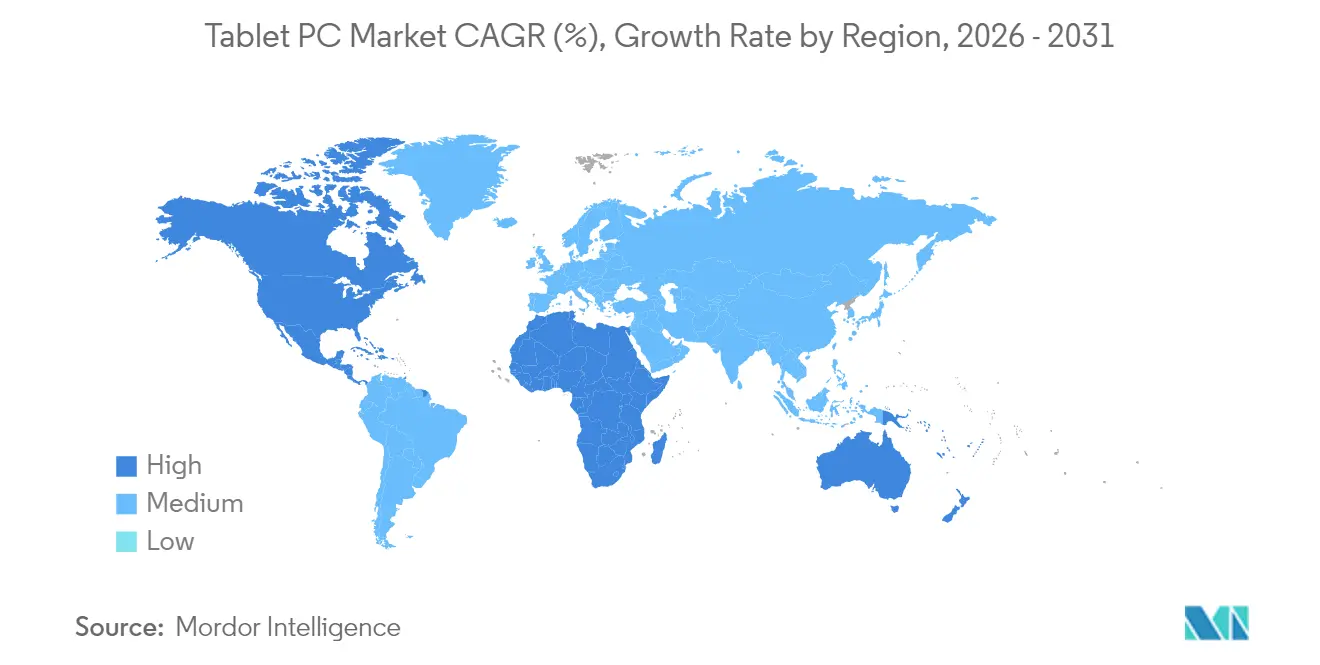

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

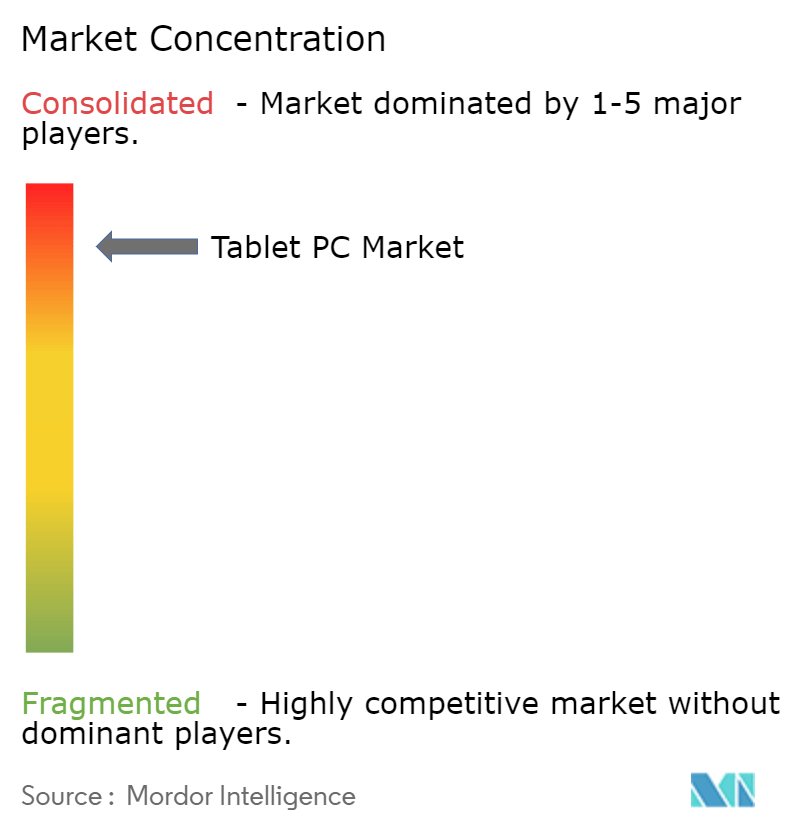

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tablet-PC-Marktanalyse von Mordor Intelligence

Die Größe des Tablet-PC-Marktes wurde im Jahr 2025 auf 108,1 Milliarden USD geschätzt und soll von 114,36 Milliarden USD im Jahr 2026 auf 151,41 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,78 % während des Prognosezeitraums (2026–2031). Diese solide Expansion zeigt, wie sich der Tablet-PC-Markt von einfachen Medienkonsum-Geräten hin zu produktivitätsorientierten Computerplattformen verlagert. Die Nachfrage steigt, da mobile Mitarbeiter leichte Geräte benötigen, die Unternehmensanwendungen lokal ausführen, und da staatliche KI-Richtlinien die geräteseitige Inferenz gegenüber der Cloud-Abhängigkeit bevorzugen. Die ARM-basierte Windows-Konvergenz stärkt das Geschäftsmodell, wobei Snapdragon X Elite-Prozessoren eine Akkulaufzeit von 26 Stunden bieten und gleichzeitig die x86-Kompatibilität erhalten. Staatlich geförderte Programme zur digitalen Bildung, eine breitere 5G-Abdeckung und das Wachstum des Online-Handels verstärken den Schwung zusätzlich, auch wenn lange Austauschzyklen und die Kannibalisierung durch Großbildtelefone die Stückzahlen dämpfen.

Wichtigste Erkenntnisse des Berichts

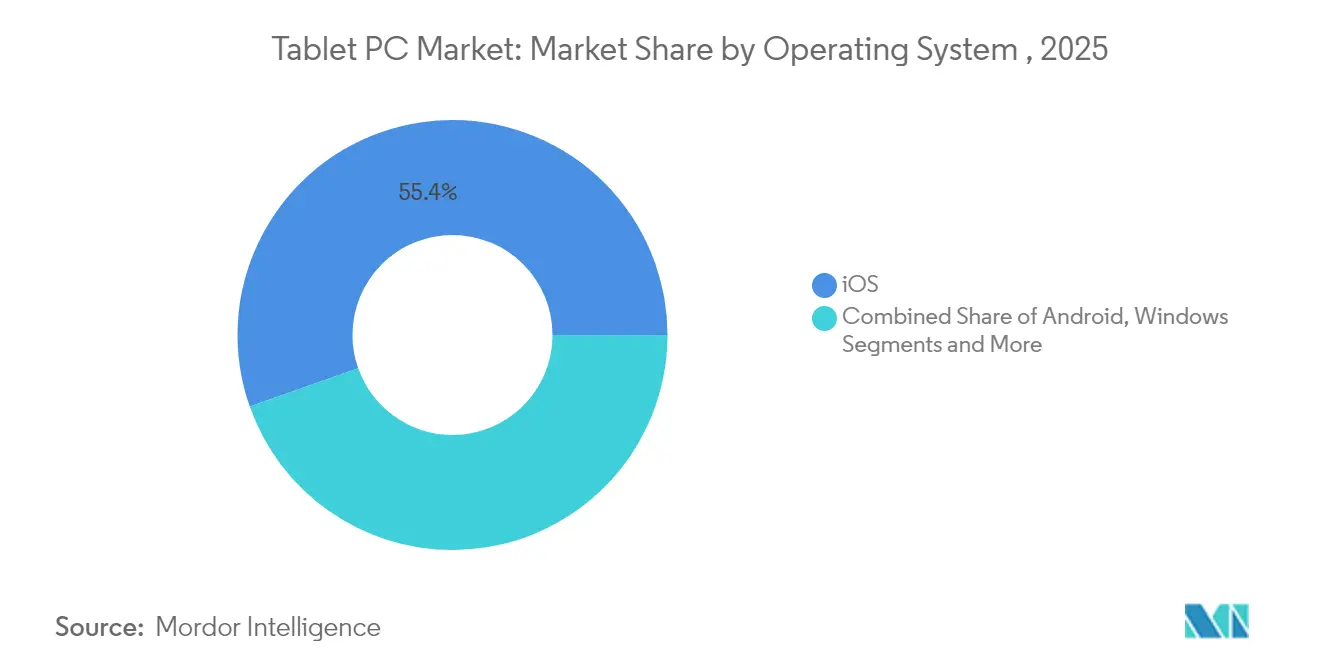

- Nach Betriebssystem führte iOS im Jahr 2025 mit einem Marktanteil von 55,40 % am Tablet-PC-Markt, während Android-Tablets bis 2031 mit einer CAGR von 6,89 % wachsen sollen.

- Nach Vertriebskanal hielt der Offline-Verkauf im Jahr 2025 einen Marktanteil von 60,30 % am Tablet-PC-Markt, und der Online-Kanal wächst mit einer CAGR von 9,41 %, da Direct-to-Consumer-Modelle an Bedeutung gewinnen.

- Nach Bildschirmgröße dominierte das 8–10,9-Zoll-Segment im Jahr 2025 mit 55,05 % der Tablet-PC-Marktgröße, während Geräte mit ≥14 Zoll mit einer CAGR von 8,52 % wachsen.

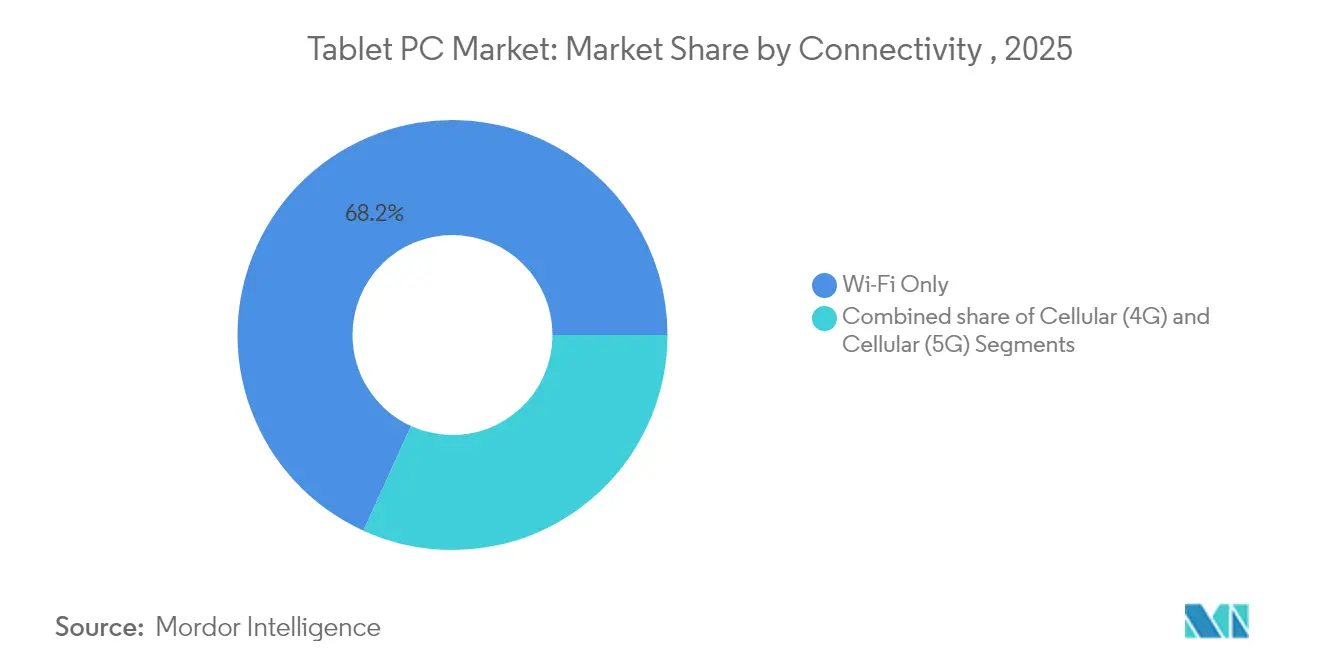

- Nach Konnektivität repräsentierten Nur-WLAN-Modelle im Jahr 2025 68,20 % der Tablet-PC-Marktgröße; 5G-Mobilfunk-Tablets wachsen mit einer rasanten CAGR von 13,74 %.

- Nach Preissegment erzielten Mittelklassegeräte (200–499 USD) im Jahr 2025 47,60 % der Tablet-PC-Marktgröße, während das Premium-Segment (≥500 USD) mit einer CAGR von 9,22 % wächst.

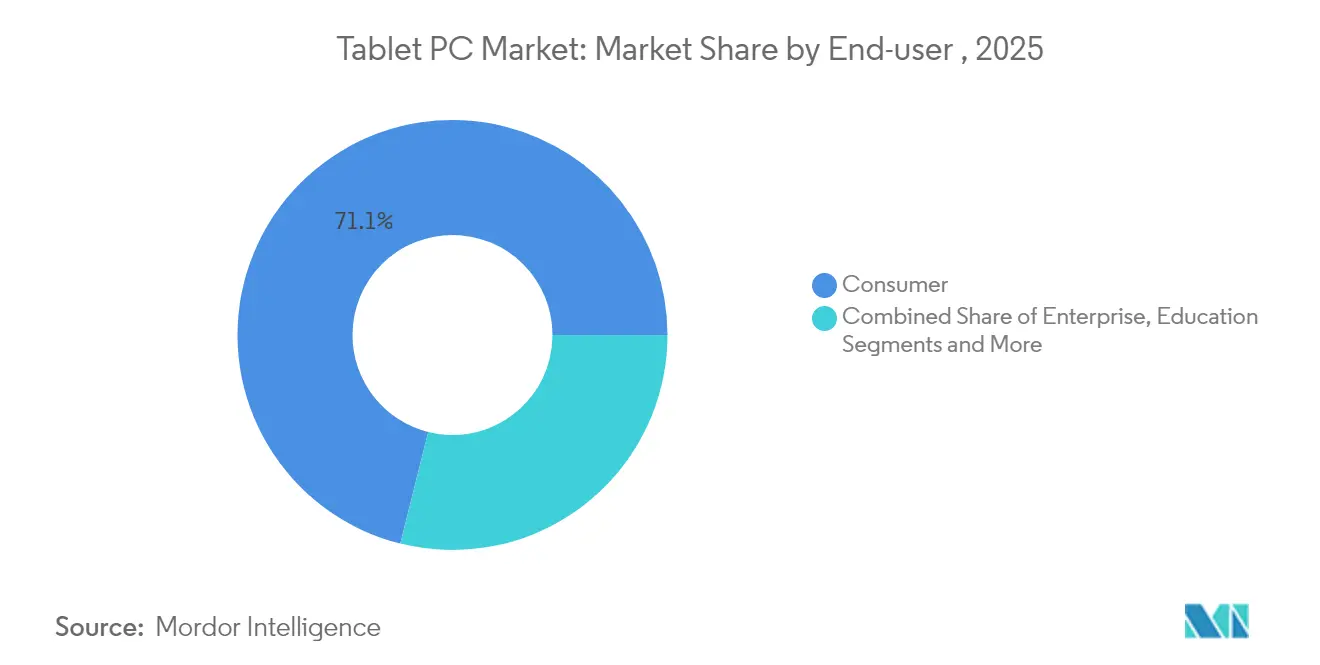

- Nach Endnutzer erfasste das Bildungssegment eine CAGR-Aussicht von 11,02 % der Tablet-PC-Marktgröße und übertraf damit das Verbrauchersegment, das im Jahr 2025 einen Umsatzanteil von 71,10 % behielt.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 38,65 % des Tablet-PC-Marktes auf den asiatisch-pazifischen Raum; Afrika wird bis 2031 die schnellste regionale CAGR von 7,21 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Tablet-PC-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte Programme zur digitalen Bildung | +1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Verbreitung von 5G und WLAN 6E-Konnektivität | +0.8% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika | Kurzfristig (≤2 Jahre) |

| Geräteseitige KI-gestützte Produktivitätsanwendungen | +1.5% | Global, frühe Einführung in Nordamerika und EU | Langfristig (≥4 Jahre) |

| Faltbare und rollbare Formfaktoren | +0.6% | Asiatisch-pazifischer Raum als Kern, Premium-Segmente weltweit | Langfristig (≥4 Jahre) |

| Unternehmens-Mobilität und Nachfrage nach robusten Tablets | +0.9% | Globale Industriezentren | Mittelfristig (2–4 Jahre) |

| ARM-basierte Windows-Konvergenz | +1.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Programme zur digitalen Bildung fördern die institutionelle Einführung

Öffentliche Fördermittel erschließen Großaufträge, die den Tablet-PC-Markt stabilisieren. Die Vereinigten Staaten stellten 250 Millionen USD bereit, um digitale Kompetenzen auszubauen, und leiteten erhebliche Stückzahlen in Schulbezirke.[1]NTIA, "Biden-Harris-Regierung empfiehlt Vergabe von mehr als 250 Millionen USD zur Ausweitung digitaler Kompetenzen," internetforall.gov, internetforall.gov Das Vereinigte Königreich folgte mit einer Initiative in Höhe von 1 Million GBP zur Erprobung von KI-Lehrassistenten. Australiens Programm „Zukunft der Bildung” verteilt kostenlose Geräte an Schüler in Canberra und unterstreicht, wie gesamtstaatliche Beschaffung Produktstandards prägt. Hersteller, die diese Aufträge gewinnen, erzielen planbare Einnahmen und eine Validierung durch den öffentlichen Sektor, die später den Unternehmenseinkauf beeinflusst.

Die Verbreitung von 5G und WLAN 6E-Konnektivität ermöglicht mobile Arbeitsabläufe

Private 5G-Netzwerke wachsen von 4.000 Standorten im Jahr 2022 auf 60.000 bis 2028 und machen Tablets zu primären Feldcomputern. Ericsson stellt fest, dass Network Slicing missionskritischen Datenverkehr für Geräte priorisiert, die konstante Verbindungen benötigen.[2]Ericsson, "5G-Lösungen für Unternehmensnetzwerke und Konnektivität," ericsson.com Der nahtlose Wechsel zwischen 5G und WLAN 6E beseitigt die Abhängigkeit von kabelgebundenen lokalen Netzwerken und treibt den Tablet-PC-Markt in Richtung dauerhaft verbundener Modelle, die industrielle Inspektion, Logistikverfolgung und Frontline-Service-Rollen unterstützen.

Geräteseitige KI-gestützte Produktivitätsanwendungen verändern die Nutzererwartungen

Lokale Inferenz definiert Wertversprechen neu. Die Partnerschaft von Qualcomm mit Personal AI ermöglicht es Unternehmen, persönliche Sprachmodelle einzusetzen, die das Gerät nie verlassen, was regulatorische Risiken in Rechts- und Finanzwesen mindert. Googles KI Edge Gallery erweitert die Offline-Fähigkeit für Android-Tablets. Da KI-Workloads von der Cloud an den Edge verlagert werden, belohnt der Tablet-PC-Markt Anbieter, die leistungsstarke neuronale Prozessoren und ausreichend Speicher integrieren.

Faltbare und rollbare Formfaktoren katalysieren Premium-Upgrades

Huaweis dreifach faltbares Mobiltelefon zum Preis von 3.499 EUR zeigt die Nachfrage nach Bildschirmvielseitigkeit. Die weltweiten Lieferungen faltbarer Geräte sollen bis 2028 45,7 Millionen Einheiten erreichen und schaffen Überschneidungsnachfrage. Für Tablet-OEMs wird der Zugang zu fortschrittlichen OLED-Panels und Scharnierkonstruktionen zu einem wichtigen Wettbewerbsvorteil, den kleinere Konkurrenten nur schwer replizieren können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlängerung der Austauschzyklen | -1.8% | Reife Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Kannibalisierung durch Großbildsmartphones | -1.1% | Premium-Segmente weltweit | Kurzfristig (≤2 Jahre) |

| Volatilität in der Lieferkette für Displays und Akkus | -0.7% | Lieferbasis im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Hürden bei Datenschutz und BYOD-Compliance | -0.5% | Nordamerika und EU | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerung der Austauschzyklen stellt Wachstumsmodelle vor Herausforderungen

CIRP-Tracking zeigt, dass 67 % der iPad-Käufer im Jahr bis März 2024 ältere Geräte behielten, anstatt sie einzutauschen, gegenüber 41 % der iPhone-Käufer. Größere Akkus und robuste Gehäuse verlängern die Nutzungsdauer auf über vier Jahre. Apple Intelligence könnte die Zyklen auf 3,8 Jahre verkürzen, jedoch nur, wenn sich KI-Funktionen als unverzichtbar erweisen. Die Zweitnutzung in Haushalten dämpft die Neunachfrage, sodass Hersteller bahnbrechende Upgrades liefern müssen, um Kaufabsichten zu wecken.

Kannibalisierung durch Großbildsmartphones setzt Mittelklasse-Tablets unter Druck

Telefone mit mehr als 6,7 Zoll bedrohen 8–10-Zoll-Tablets, ein Segment mit einem Marktanteil von 55,8 %. Samsung Galaxy S24 Ultra und iPhone 15 Pro Max fügen Stiftunterstützung und Multi-Window-Software hinzu und verwischen die Grenzen. Japans Liefersprung von 40 % im Jahr 2025 zeigt, wie Verbraucher zu größeren Tablets wechseln, um eine klare Differenzierung zu erzielen. Tablet-Hersteller müssen entweder preislich in überlappenden Größen mithalten oder Anwendungsfälle anvisieren, die Telefone nicht erfüllen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebssystem: Apples Marktführerschaft trifft auf wachsenden Android-Ehrgeiz

iOS behielt im Jahr 2025 55,40 % des Umsatzes, während Android bis 2031 mit 6,89 % wächst. Die Tablet-PC-Marktgröße für iOS-Produkte betrug im Jahr 2025 etwa 59,9 Milliarden USD, während Windows und andere um den Rest konkurrierten. Android-Anbieter sprechen kostenbewusste Unternehmen durch flexible Anpassungsmöglichkeiten an, während Windows auf ARM einen Weg für Unternehmens-IT-Teams öffnet, die einen vertrauten Technologie-Stack suchen. Diese Mischung zeigt, wie die Tablet-Branche nun das Smartphone-Ökosystem in der Plattformvielfalt widerspiegelt.

Apple setzt auf enge Hardware-Software-Integration und seine M-Serie-Chips. Google fördert offene Ökosysteme und ermöglicht es TCL, das NXTPAPER 4.0 für 249 EUR einzuführen und Beschaffungsausschreibungen zu gewinnen, bei denen der Preis entscheidend ist. Qualcomm und Microsoft positionieren Snapdragon X-betriebene Convertibles als schlanke Windows-Arbeitsgeräte und zielen darauf ab, Unternehmensanteile zurückzugewinnen.

Nach Vertriebskanal: Digitaler Handel definiert den Marktzugang neu

Offline-Händler erfassten im Jahr 2025 60,30 % des Volumens und bieten Anbietern einen direkten Zugang zu Nutzern. Dieser Anteil entspricht einem Umsatz von etwa 65,2 Milliarden USD der Tablet-PC-Marktgröße im Jahr. Direktläden ermöglichen es Marken, Nutzungstelemetrie zu erfassen, Eintauschaktionen durchzuführen und Firmware-Updates ohne Einzelhandelshindernisse einzuspielen. Für Kunden machen einfacher Vergleich und Lieferung am selben Tag den E-Commerce zur bevorzugten Route.

Stationäre Handelsketten kontern mit Erlebniszonen, die Zubehör präsentieren. Mobilfunkanbieter-Läden betonen 5G-Bundles, insbesondere in Nordamerika, wo eine Tablet-Linie für einen Mehrgeräte-Datentarif-Rabatt qualifizieren kann. Institutionelle Käufer verlassen sich weiterhin auf Wiederverkäufer, die Imaging, Garantieaggregation und Vor-Ort-Schulungen anbieten, was zeigt, wie die Kanalvielfalt auch im digitalen Zeitalter fortbesteht.

Nach Endnutzer: Bildung gibt das Tempo für digitales Lernen vor

Bildung ist das am schnellsten wachsende Endnutzersegment mit einer CAGR von 11,02 %. Sein Anteil an der Tablet-PC-Marktgröße wird bis 2031 auf etwa 26,3 Milliarden USD ansteigen, da Klassenzimmer KI-gestützte Unterrichtsplanungs-Apps einführen. Der Verbraucherbereich hielt im Jahr 2025 71,10 % der Ausgaben, reift jedoch, da sich die Austauschzyklen verlängern. Unternehmen folgen, da mobile Workflow-Pilotprojekte in Außendienst, Gesundheitswesen und Logistik Skalierung erreichen.

Krankenhäuser kaufen medizinische Tablets zur Anbindung an elektronische Patientenakten und Medikamentenwagen. Staatliche Programme wie Indiens Umang-App rationalisieren Bürgerdienste, sodass Behörden robuste Modelle kaufen, die extremen Klimabedingungen standhalten. Jede Branche benötigt maßgeschneidertes Zubehör, was OEMs dazu veranlasst, modulare Produktlinien zu entwickeln.

Nach Bildschirmgröße: Größere Displays gewinnen für Produktivität an Beliebtheit

Tablets über 14 Zoll wachsen mit einer CAGR von 8,52 %, da Fernarbeitnehmer laptopähnliche Arbeitsflächen bevorzugen. Die Kategorie machte im Jahr 2025 12,00 % der Lieferungen aus und ist auf dem Weg, sich bis 2031 zu verdoppeln. Das 8–10,9-Zoll-Segment behauptet noch den Mehrheitsanteil, verliert jedoch seinen Vorsprung, da Smartphones vordringen. Ein 14,6-Zoll-Galaxy Tab S9 Ultra zeigt, wie Premium-Android-Modelle mit Ultrabooks für kreative Aufgaben konkurrieren.

Ultraportable Geräte unter 8 Zoll bleiben in Flugzeugcockpits und im Einzelhandel zur Warteschlangenreduzierung bestehen, obwohl das Volumen zurückgeht. Display-Hersteller investieren in Oxid-TFT und Tandem-OLED, um den Stromverbrauch zu senken und große Bildschirme ohne Akkueinbußen zu ermöglichen. Engpässe in der Versorgung könnten die durchschnittlichen Verkaufspreise stützen und den Premiumisierungstrend verstärken.

Nach Konnektivität: 5G-Tablets bringen Edge-Computing ins Feld

WLAN-Konfigurationen generierten im Jahr 2025 68,20 % der Lieferungen, doch 5G-Einheiten wachsen mit einer CAGR von 13,74 %. Der Tablet-PC-Marktanteil mobilfunkfähiger Modelle wird bis 2031 40,00 % überschreiten, da private Netzwerke sich verbreiten. Außendienstingenieure nutzen 5G-Tablets, um Echtzeit-Diagnosedaten von Turbinen und Pipelines zu streamen. Einzelhandelsketten setzen sie für die Abholung am Straßenrand ein, wo die WLAN-Abdeckung unzureichend ist.

LTE-Modelle bleiben in Bildungs- und KMU-Nischen bestehen, wo Mobilfunkanbieter ältere Funkmodule vergünstigen. Anbieter rationalisieren Produktvarianten durch Modem-Erweiterungen, um die Versorgungsflexibilität bei schwankenden Zöllen aufrechtzuerhalten. Antennendesign und thermische Abstimmung gewinnen an Bedeutung, da mmWave-Module zusätzliche Wärme erzeugen.

Nach Preissegment: Premium-Segment gewinnt an Wert, während die Einstiegsklasse schrumpft

Geräte mit einem Preis über 500 USD wachsen mit einer CAGR von 9,22 % und verdoppeln ihren Umsatzanteil bis 2031. Kunden betrachten sie als Laptop-Alternativen, sodass die Zahlungsbereitschaft steigt, wenn neuronale Prozessoren, OLED-Bildschirme und Stift-Workflows greifbare Produktivitätsgewinne liefern. Mittelklasse-Tablets balancieren Kosten und Leistungsfähigkeit und bleiben das volumenstärkste Segment.

Einstiegsgeräte unter 200 USD spüren den doppelten Druck durch Komponenteninflation und Smartphone-Substitution. Nubias Pad Pro wird für 419 USD mit Snapdragon 8 Gen 3 eingeführt, was zeigt, wie aggressive Mittelklasse-Positionierung Käufer von Billig-Tablets abwerben kann. Kleinere Marken riskieren Margenerosion, wenn sie sich nicht spezialisieren.

Geografische Analyse

Der asiatisch-pazifische Raum lieferte im Jahr 2025 38,65 % der Lieferungen dank umfangreicher Fertigungsökosysteme, kosteneffizienter Arbeitskräfte und rascher 5G-Einführungen. Regierungen nutzen Tablets, um digitale Kluften zu überbrücken, und treiben große öffentliche Ausschreibungen in Indien, Vietnam und Indonesien voran. Chinas wachsende Halbleiterkapazität versorgt lokale OEMs mit kostengünstigen Chipsätzen und schützt den regionalen Tablet-PC-Markt vor globalen Engpässen. Japans Liefersprung von 40 % im Jahr 2025 zeigt den Erneuerungsbedarf, da Verbraucher zu größeren Displays wechseln, die sich besser von Phablets unterscheiden. Die südkoreanischen Display-Riesen Samsung Display und LG Display genießen den ersten Zugriff auf Apples OLED-Bedarf und stärken die heimische vertikale Integration.

Nordamerika behält einen robusten Wertanteil aufgrund von Premium-Preisen und Unternehmensverträgen. US-Bundesprogramme fließen in die Modernisierung von Klassenzimmern und bieten eine verlässliche Umsatzbasis, selbst wenn die Verbrauchernachfrage nachlässt. Unternehmen übernehmen Windows-auf-ARM-Tablets als energieeffiziente Begleiter zu Cloud-Diensten und testen Einsätze in Logistik und professionellen Dienstleistungen. In Kanada fördern Breitbandinitiativen für ländliche Gebiete den Kauf von 5G-Modellen für Telemedizin und Fernunterricht.

Europa spiegelt nordamerikanische Muster wider, legt jedoch stärkeren Wert auf Datenschutz. Das Vereinigte Königreich investiert in KI-gestützte Lehrmittel, die Tablets mit Lehrplansoftware bündeln. Nordische Staaten setzen robuste Tablets für E-Government-Außendienste ein und nutzen dabei starke digitale öffentliche Identitäten.

Afrika verzeichnet die schnellste regionale CAGR von 7,21 %, da Satelliten-Internet in niedrigen Erdumlaufbahnen neue Konnektivitätskorridore erschließt. Bildungsministerien kooperieren mit chinesischen OEMs, um kostengünstige Android-Tablets mit lokalen Sprachinhalten zu liefern. Lateinamerika wächst stetig auf der Grundlage brasilianischer kommunaler Smart-Classroom-Einführungen und mexikanischer Pilotprojekte zur Lagerautomatisierung. Der Nahe Osten rundet das Wachstum ab, da Öl- und Gasunternehmen ATEX-zertifizierte Tablets für gefährliche Standorte einsetzen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert. Apple, Samsung, Lenovo und Huawei machen einen Großteil der weltweiten Lieferungen aus, obwohl mehr als ein Dutzend Marken um regionale Nischen konkurrieren. Apple sichert seine Gewinnführerschaft durch proprietäre Chips, sicheres Ökosystem-Lock-in und einen Betriebssystemanteil von 56 % im Jahr 2024. Samsung verfügt über ein umfangreiches Portfolio von Einstiegs- bis Ultra-Premium-Faltgeräten und bedient Verbraucher, die Hardware-Vielfalt schätzen. Lenovo setzt auf Skalierungsfertigung und Kanalreichweite und dominiert bei Bildungsausschreibungen in Asien und EMEA.

Android-Herausforderer differenzieren sich durch Display-Technologie, Stiftinnovation oder Robustheit. TCLs NXTPAPER-Linie nutzt blendfreie Displays, die die Augenbelastung reduzieren, und schafft sich Raum in Bildung und professionellem Zeichnen. Huawei setzt auf Formfaktor-Führerschaft innerhalb Chinas, wo sein HarmonyOS ein paralleles Ökosystem aufbaut. Microsoft und HP verfolgen ARM-basierte Windows-Convertibles und setzen auf die Verankerung von Office 365, um Unternehmenskunden zu gewinnen.

Strategische Schritte betonen die Ökosystemkontrolle. Qualcomms Snapdragon X-Plattform bietet OEMs einen leistungsstarken ARM-Compute-Stack. Amazon nutzt Kindle Scribe, um zu zeigen, wie vertikale Inhaltsintegration die Gerätebindung sichert. Komponentenlieferanten wie AUO und E Ink investieren in ePaper für aufkommende E-Publishing-Anwendungen und erweitern adressierbare Nischen.

Marktführer der Tablet-PC-Branche

Samsung Electronics Co. Ltd.

Lenovo Group

Acer Inc.

HP Inc.

Dell Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: TCL brachte das NXTPAPER 11 Plus Tablet mit proprietären NXTPAPER 4.0-Displays und KI-gestützter Notizerfassung auf den Markt.

- Februar 2025: MediaTek kündigte die Aktivierung generativer KI für Android-Tablet-Chips an.

- Januar 2025: Microsoft stellte Surface Pro und Surface Laptop Copilot+ PCs mit Snapdragon X Elite vor.

- Januar 2025: Qualcomm präsentierte den Snapdragon X-Chip für Windows-Laptops im Preissegment von 600 USD mit einem 45-TOPS-NPU.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert einen Tablet-PC als einen schieferförmigen Touchscreen-Computer mit einer Größe von etwa sieben bis fünfzehn Zoll, der ein vollständiges mobiles oder Desktop-Betriebssystem ausführt und werkseitig neu in den Einzel- oder Geschäftshandel verkauft wird. Wir verfolgen den Umsatz zum Erstverkaufswert und ordnen jede beobachtete Lieferung einem dokumentierten Gerät zu, das das Werkstor verlässt.

Wir schließen E-Reader, robuste Industrie-Tablets und Convertible-Laptops aus, deren Standard-Formfaktor ein Klappgehäuse ist.

Segmentierungsübersicht

- Nach Betriebssystem

- Android

- iPadOS

- Windows

- Sonstige Betriebssysteme

- Nach Vertriebskanal

- Online

- Offline

- Nach Endnutzer

- Verbraucher

- Unternehmen

- Bildung

- Gesundheitswesen

- Regierung

- Nach Bildschirmgröße

- Weniger als 8 Zoll

- 8–10,9 Zoll

- 11–13,9 Zoll

- Mehr als 14 Zoll

- Nach Konnektivität

- Nur WLAN

- Mobilfunk (4G / LTE)

- Mobilfunk (5G)

- Nach Preissegment

- Einstiegsklasse

- Mittelklasse

- Premium

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Israel

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Experteninterviews mit OEM-Strategieverantwortlichen, nationalen Distributoren, Beschaffungsbeauftragten für Bildungseinrichtungen und Mobilitäts-CIOs in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Nahen Osten halfen dabei, Liefertotale, Erneuerungszyklen und Unternehmensnachfragesignale zu bestätigen. Nachfolgebefragungen mit Online-Händlern und Campus-IT-Einkäufern klärten aufkommende Preissegmente und Garantiepräferenzen.

Desk Research

Wir begannen mit der Kartierung der globalen installierten Basis und des Lieferstroms unter Verwendung frei verfügbarer Tier-1-Datensätze wie IDC-Quartalsgeräte-Tracker, Konnektivitätstabellen der Internationalen Fernmeldeunion, UN Comtrade HS-8471-Handelscodes und Zoll-Dashboards, die grenzüberschreitende Ströme aufzeigen. Unternehmensberichte, Investorenpräsentationen und wichtige Presseartikel ermöglichten es uns, Preisbewegungen, Produktmixverschiebungen und Einführungssaisonalität zu verfolgen, die die durchschnittlichen Verkaufspreise beeinflussen.

Mordor-Analysten nutzten dann D&B Hoovers für finanzielle Aufschlüsselungen von Herstellern, Dow Jones Factiva für Nachrichten zu Kanalinventaren und GSMA Intelligence für die 5G-Durchdringung, zusammen mit Hinweisen der Consumer Technology Association und begutachteten Fachzeitschriften zur Mobilitätseinführung. Diese Liste ist illustrativ und nicht erschöpfend; viele weitere öffentliche und Abonnementquellen flossen in die Datenerhebung, Validierung und Forschungsklärung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit globalen Produktions- und Handelsstatistiken, die dann um Kanalinventare und Grauimporte bereinigt werden, um Abverkaufsvolumina abzuleiten. Die Ergebnisse werden durch selektive Bottom-up-Schätzungen bestätigt, die stichprobenartige Durchschnittsverkaufspreise mit Liefermengen von Anbietern in fünf Schlüsselländern multiplizieren, bevor sie durch Annahmen zu Austauschzyklen gefiltert werden. Zu den Schlüsselvariablen gehören BIP-pro-Kopf-Trends, Geräteförderung für Grundschulen, 5G-Teilnehmerzahlen, Betriebssystemanteilsverschiebungen und das mittlere Austauschintervall. Eine multivariate Regression verknüpft diese Treiber mit historischen Lieferungen für die Trajektorie 2025–2030, während Szenarioanalyse-Überlagerungen Lieferkettenerschütterungen berücksichtigen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, Varianzprüfungen gegen unabhängige Lieferungs-Tracker und Anomalie-Flags, die durch vierteljährliche Gewinnüberraschungen ausgelöst werden. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen für wesentliche Ereignisse, sodass Kunden stets die neueste geprüfte Ansicht erhalten.

Warum unsere Tablet-PC-Basislinie das Vertrauen der Stakeholder verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Herausgeber unterschiedliche Kanalumfänge wählen, Durchschnittsverkaufspreise auf einzigartige Weise einbeziehen oder Daten in unterschiedlichen Rhythmen aktualisieren.

Durch die Verankerung der Ergebnisse an verifizierten Abverkaufsdaten und die Validierung jeder Annahme mit Branchenexperten bietet Mordor Intelligence einen Mittelwert, den Führungskräfte vertreten können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Abweichungsursache |

|---|---|---|

| 108,10 Mrd. USD (2025) | ||

| 114,66 Mrd. USD (2025) | Globales Beratungsunternehmen A | Stützt sich auf Lieferangaben der Anbieter und lässt Online-only-Shops in aufstrebenden Regionen außer Acht |

| 70,90 Mrd. USD (2024) | Fachzeitschrift B | Schließt Unternehmens-Großeinkäufe und Mobilfunkvarianten aus; konservative Durchschnittsverkaufspreisbasis und älteres Basisjahr |

Der Vergleich zeigt, dass engere Umfänge oder ältere Basislinien die Gesamtwerte nach unten ziehen, während reine Lieferungsansichten sie nach oben treiben. Unsere disziplinierte Mischung aus verifizierten Abverkaufsdaten, gemischten Durchschnittsverkaufspreisen und jährlicher Aktualisierung bietet Entscheidungsträgern eine ausgewogene, transparente Basislinie, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Tablet-PC-Markt derzeit?

Der Tablet-PC-Markt beläuft sich im Jahr 2026 auf 114,36 Milliarden USD und soll bis 2031 einen Wert von 151,41 Milliarden USD erreichen.

Welches Betriebssystem führt den Tablet-PC-Markt an?

iOS führt mit einem Anteil von 55,40 % im Jahr 2025, obwohl Android bis 2031 mit einer CAGR von 6,89 % wächst.

Wie schnell wachsen 5G-Tablets?

5G-fähige Tablets wachsen mit einer CAGR von 13,74 %, der schnellsten Rate unter allen Konnektivitätsoptionen.

Warum ist das Bildungssegment für Tablet-Anbieter wichtig?

Bildung zeigt das höchste Endnutzerwachstum mit einer CAGR von 11,02 %, dank digitalisierter Lehrpläne und staatlicher Gerätezuschüsse, was große wiederkehrende Aufträge schafft.

Welche Region hat den größten Tablet-PC-Marktanteil?

Der asiatisch-pazifische Raum beherrscht 38,65 % des globalen Umsatzes, angetrieben durch Fertigungskapazitäten und die rasche 5G-Einführung.

Welche Faktoren hemmen das Wachstum des Tablet-PC-Marktes?

Längere Austauschzyklen, Großbildsmartphones und Lieferkettenvolatilität subtrahieren zusammen mehr als 3 % von der prognostizierten CAGR und gleichen einige Nachfragetreiber aus.

Seite zuletzt aktualisiert am: