Milchschokolade Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 95.31 Milliarden US-Dollar |

| Marktgröße (2031) | 121.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 4.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

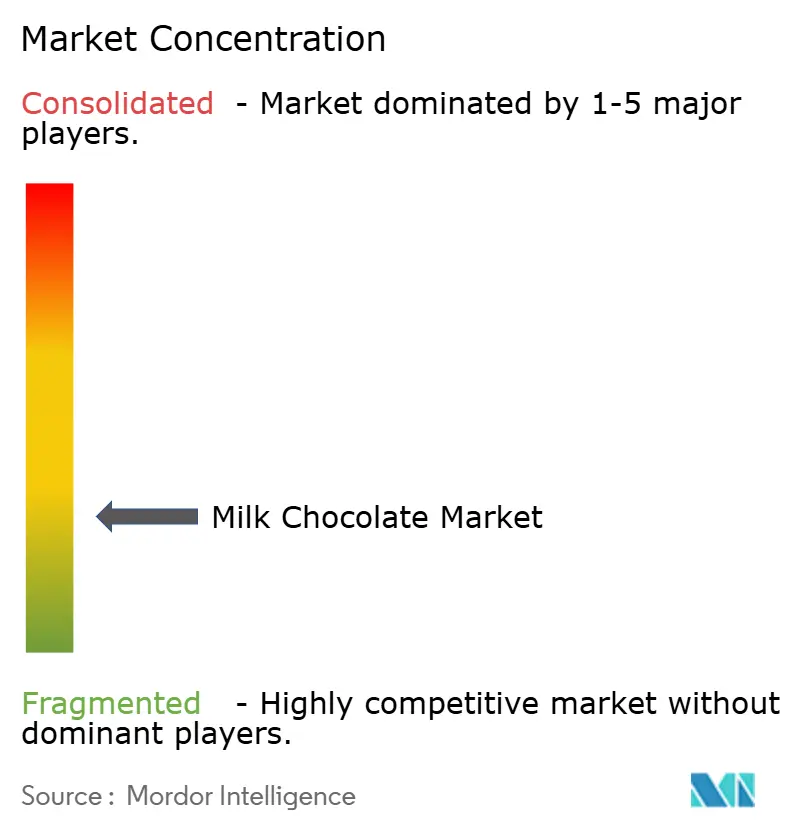

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Milchschokolade Marktanalyse von Mordor Intelligence

Die Marktgröße des Milchschokolade-Marktes wird voraussichtlich von 90,82 Milliarden USD im Jahr 2025 auf 95,31 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,94 % im Zeitraum 2026–2031 einen Wert von 121,29 Milliarden USD erreichen. Der Markt wird durch die steigende Nachfrage nach Premium-Produkten mit nachhaltig beschafften Rohstoffen angetrieben. Sich entwickelnde Verbrauchertrends wie Snackifizierung, saisonales Verschenken und die Ausweitung des Online-Handels verändern Produktformate und Vertriebsstrategien. Hersteller steuern diese Veränderungen strategisch, indem sie Reformulierungsbemühungen mit der Wahrung des Markenwerts in Einklang bringen, um Gewinnmargen zu schützen. Die Branche sieht sich jedoch erheblichem Kostendruck durch volatile Kakaopreise ausgesetzt, der durch Lieferkettenunterbrechungen in Westafrika und strengere regulatorische Anforderungen im Zusammenhang mit Zuckerreduzierung und der Einhaltung von Entwaldungsvorschriften verstärkt wird. Die wachsende Präferenz für portionskontrollierte Formate und handwerklich hergestellte Produkte spiegelt veränderte Verbraucherlebensstile wider, während Steuerpolitiken wie Zuckersteuern voraussichtlich weitere Produktinnovationen und Reformulierungen vorantreiben werden. Diese Faktoren verdeutlichen insgesamt eine Branche, die sich sowohl an verbrauchergetriebene Anforderungen als auch an strukturelle Lieferkettenherausforderungen anpasst.

Wichtigste Erkenntnisse des Berichts

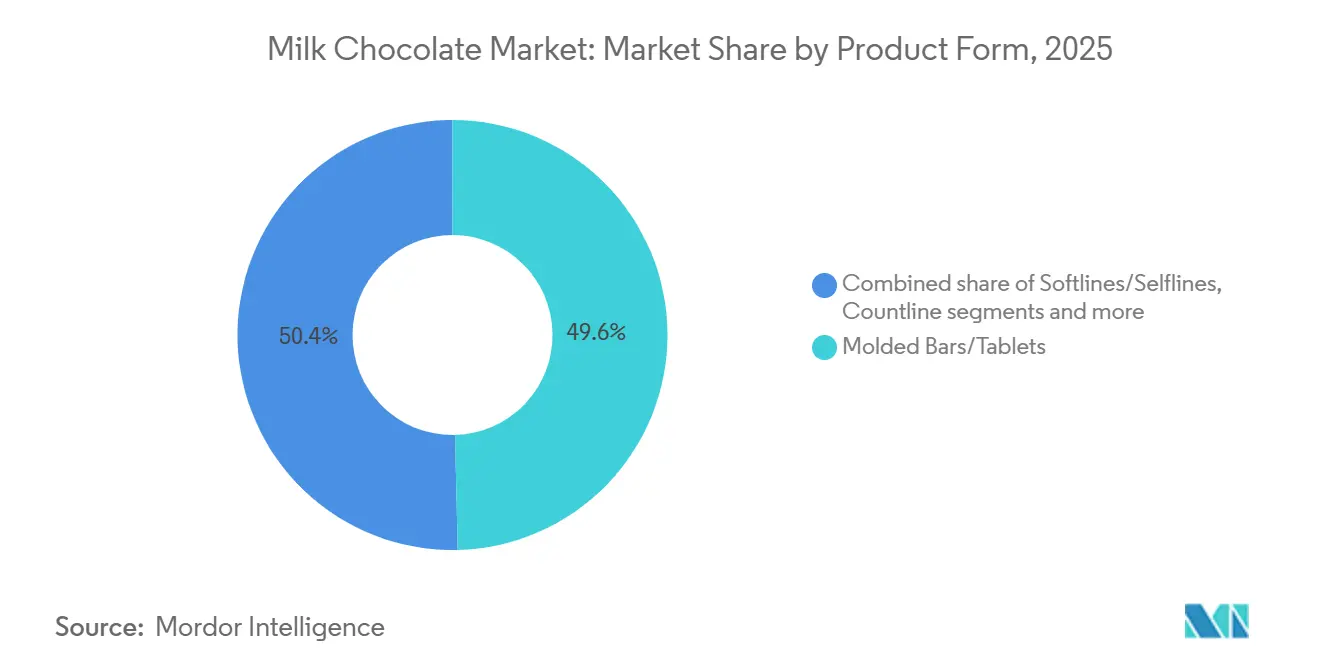

- Nach Produktform entfiel im Jahr 2025 ein Marktanteil von 49,61 % auf Tafelschokolade/Riegel im Milchschokolade-Markt, während Countlines bis 2031 voraussichtlich mit einer CAGR von 6,89 % zulegen werden.

- Nach Verpackungstyp hielt Einzelportion im Jahr 2025 einen Anteil von 46,53 % am Milchschokolade-Markt; Mehrfachportion wird bis 2031 voraussichtlich mit einer CAGR von 6,41 % wachsen.

- Nach Kategorie entfiel im Jahr 2025 ein Anteil von 78,82 % auf das Massenmarktsegment, und Premium-/Luxusprodukte werden bis 2031 voraussichtlich mit einer CAGR von 7,81 % wachsen.

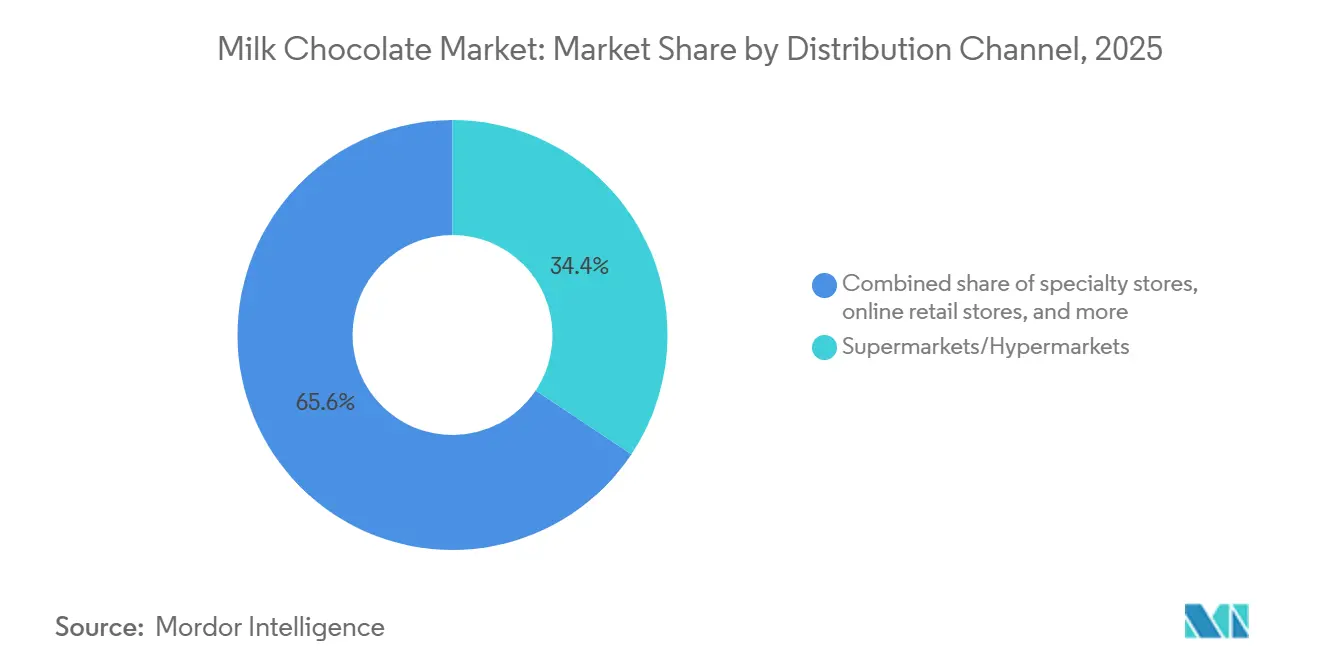

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 34,36 % auf Supermärkte/Hypermärkte, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einer CAGR von 7,57 % wachsen werden.

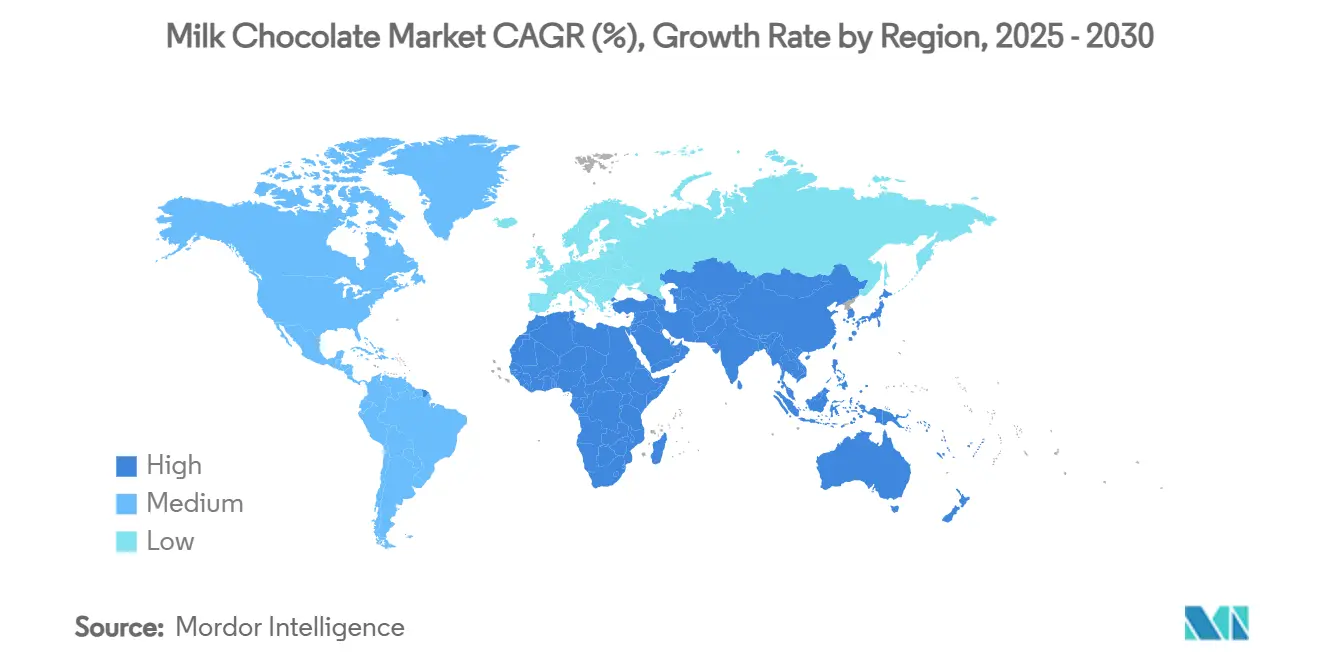

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 39,14 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 6,23 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Milchschokolade Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Trend zu biologischen und Clean-Label-Produkten | +0.6% | Nordamerika und Europa, Ausstrahlungseffekte auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Innovation bei Geschmackskombinationen und Produktformaten | +0.7% | Global, mit früher Einführung in Nordamerika, Europa und Japan | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Premium- oder handwerklich hergestellten Schokoladenprodukten | +0.9% | Europa, Nordamerika, Asien-Pazifik (wohlhabende Segmente in China und Indien) | Langfristig (≥ 4 Jahre) |

| Verstärkter Fokus auf Nachhaltigkeitsinitiativen | +0.5% | Global, regulatorisch getrieben in Europa, markengetrieben in Nordamerika | Langfristig (≥ 4 Jahre) |

| Umsatzspitzen bei saisonaler und festlicher Nachfrage | +0.4% | Global, mit Spitzenintensität in Nordamerika (Valentinstag, Ostern, Halloween, Weihnachten) und Asien (Diwali, Chinesisches Neujahr) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Durchdringung des Online-Handels für Süßwaren | +0.8% | Kernmarkt Asien-Pazifik, rasante Expansion in Indien und China; reifes Wachstum in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Trend zu biologischen und Clean-Label-Produkten

Der globale Milchschokolade-Markt wird zunehmend durch die wachsende Nachfrage nach biologischen und Clean-Label-Produkten geprägt, da Verbraucher einfachere Zutatenlisten und transparente Beschaffung priorisieren. Ethische Zertifizierungen wie Fairtrade und Rainforest Alliance gewinnen an Bedeutung und spiegeln das Engagement der Marken für faire Erzeugerpreise und Rückverfolgbarkeitsinitiativen wider, die nachhaltige Lieferketten unterstützen. So führte Nestlé beispielsweise im Juni 2024 nachhaltig beschaffte Schokoladentafeln im Reiseeinzelhandel ein, die vier Geschmacksrichtungen aus verantwortungsvoll beschafftem Kakao umfassen. Diese Entwicklung steht im Einklang mit einem breiteren Trend des werteorientierten Kaufverhaltens, bei dem Verbraucher Produkte suchen, die Genuss mit verantwortungsvollem Konsum verbinden. Strengere regulatorische Rahmenbedingungen und sich wandelnde Verbraucherpräferenzen treiben den Markt in Richtung hochwertiger Bio-Angebote, die höhere Gewinnmargen erzielen und gleichzeitig Nachhaltigkeitsstandards erfüllen. Laut dem Forschungsinstitut für biologischen Landbau und IFOAM erreichten die Pro-Kopf-Ausgaben für Bio-Lebensmittel in Europa im Jahr 2024 in der Schweiz 481 EUR, was die erhebliche Nachfrage nach Bio-Produkten in wichtigen Regionen unterstreicht und die strategische Bedeutung von Clean-Label-Innovationen im Milchschokolade-Sektor hervorhebt[1]Quelle: Forschungsinstitut für biologischen Landbau, "Die Welt des ökologischen Landbaus – Statistiken und neue Trends 2025", fibl.org.

Innovation bei Geschmackskombinationen und Produktformaten

Im globalen Milchschokolade-Markt innovieren Marken zunehmend mit Geschmackskombinationen und Produktformaten, um sich zu differenzieren. Jüngere Verbraucher tendieren insbesondere zu gewagten Mischungen, die süße und herzhafte Noten harmonisch verbinden, unerwartete Texturen einführen und globale Zutaten wie Matcha und Yuzu verwenden. Mars bringt 2025 Produkte wie M&M's Peanut Butter and Jelly und Snickers Dark Ice Cream Bars auf den Markt, um die Generation Z mit einzigartigen Geschmacksrichtungen anzusprechen. Hershey's ist ebenfalls aktiv und präsentiert saisonale Leckereien wie Kit Kat Ghost Toast und Reese's Werewolf Tracks für Halloween 2024, was die Kraft zeitlich begrenzter Angebote zur Steigerung des Verbraucherengagements und zur Festigung von Handelsbeziehungen unterstreicht. Dieser wachsende Appetit auf Neuheit veranlasst Unternehmen, nicht nur gewagt neue Geschmacksrichtungen einzuführen und klassische Produkte zu modernisieren, sondern auch stark in Produktionskapazitäten zu investieren. Darüber hinaus werden Technologien wie KI eingesetzt, um die Produktentwicklung zu beschleunigen, Geschmack und Textur zu verfeinern und Rezepturen zu entwickeln, die gesundheitsbewusste Verbraucher ansprechen. Diese Entwicklungen signalisieren insgesamt einen Wandel im Milchschokolade-Bereich, weg von bloßem Genuss hin zu einer lebendigen Landschaft, die von Kreativität, kulturellen Nuancen und einer stets neugierigen Verbraucherbasis geprägt wird.

Steigende Nachfrage nach Premium- oder handwerklich hergestellten Schokoladenprodukten

Da Verbraucher zunehmend Single-Origin-, Bio- und handwerklich hergestellte Produkte priorisieren, orientiert sich der globale Milchschokolade-Markt in Richtung Premium- und Handwerksangebote. Dieser Premiumisierungstrend veranlasst etablierte Marken, ihre Hochpreissortimente zu stärken, während handwerkliche Start-ups durch den Fokus auf Nachhaltigkeit, Handwerkskunst und ethische Beschaffung an Bedeutung gewinnen. Unternehmen wie Fruition Chocolate Works und Omnom Chocolate haben sich dank ihrer transparenten Produktionsmethoden und ihres handwerklichen Ansatzes eine bemerkenswerte Marktpräsenz erarbeitet. Die wachsende Anziehungskraft von Luxusschokoladen verändert nicht nur die Produktpositionierung, sondern treibt auch Innovationen bei Geschmacksrichtungen und Formaten voran, bereichert durch kulturelle Nuancen und regionale Spezialitäten. Gleichzeitig stärkt ein Bekenntnis zu verantwortungsvoller Beschaffung und Rückverfolgbarkeit das Verbrauchervertrauen und positioniert Premium-Schokolade sowohl als Genussprodukt als auch als bewusste Wahl. Dieser Wandel hin zu qualitätszentrierten Produkten, der maßgeblich von Millennials und der Generation Z vorangetrieben wird, unterstreicht die Entwicklung der Branche. Im Jahr 2024 sind Millennials mit 74,19 Millionen die größte Generationsgruppe in den USA und üben erheblichen Einfluss auf Markttrends aus, wie das US-Volkszählungsbüro hervorhebt [2]Quelle: Volkszählungsbüro der Vereinigten Staaten, "Nationale Bevölkerung nach Merkmalen: 2020–2024", census.gov . Diese demografische Landschaft hat den Milchschokolade-Sektor dazu veranlasst, Premium-Angebote zu entwickeln, die Produktexzellenz mit unternehmerischer Authentizität verbinden.

Verstärkter Fokus auf Nachhaltigkeitsinitiativen

Der globale Milchschokolade-Markt wird zunehmend durch Nachhaltigkeitsinitiativen angetrieben, da Hersteller ökologische, soziale und regulatorische Herausforderungen angehen. Die EU-Entwaldungsverordnung, die am 30. Dezember 2025 in Kraft tritt, wird die Milchschokoladenproduktion grundlegend verändern, indem sie vollständige Rückverfolgbarkeit und entwaldungsfreie Beschaffung entlang der gesamten Lieferkette vorschreibt [3]Quelle: Europäische Kommission, "Verordnung über entwaldungsfreie Produkte", environment.ec.europa.eu. Branchenführer tätigen erhebliche Investitionen in Rückverfolgbarkeitssysteme, Agroforstwirtschaftsprojekte und die Überwachung von Kinderarbeit und arbeiten direkt mit Landwirten zusammen, um Einkommen zu verbessern und nachhaltige Praktiken zu fördern. So hat Hershey beispielsweise im Jahr 2024 500 Millionen USD für die Verbesserung des Kakaoanbaus bereitgestellt, und Barry Callebauds Net-Zero-Fahrplan zielt auf Klimaneutralität bis 2050 ab, was den Umfang der erforderlichen Umweltinvestitionen verdeutlicht. Diese Maßnahmen positionieren die Branche nicht nur zur Einhaltung strengerer Vorschriften wie Entwaldungsstandards, sondern stärken auch das Verbrauchervertrauen, indem Produktionsprozesse mit ethischen und ökologischen Grundsätzen in Einklang gebracht werden. Da Nachhaltigkeit zu einem integralen Bestandteil von Markenstrategien wird, definiert sie die Beschaffung, Produktion und Vermarktung von Milchschokolade auf globaler Ebene neu.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kakaopreise | -1.8% | Global, mit akuten Auswirkungen auf preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Gesundheitsbedenken hinsichtlich des Zuckergehalts | -0.9% | Entwickelte Märkte, mit regulatorischem Druck in der Europäischen Union und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch dunkle Schokolade und vegane Schokolade | -0.7% | Nordamerika und Europa, Ausweitung auf städtische Gebiete in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelkennzeichnungs- und Zuckersteuervorschriften | -0.6% | Europäische Union, Vereinigtes Königreich, mit aufkommender Umsetzung in Australien und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kakaopreise

Globale Milchschokoladenhersteller kämpfen mit steigenden Kakaopreisen und haben Schwierigkeiten, steigende Inputkosten mit der Preissensibilität der Verbraucher in Einklang zu bringen. In Westafrika, insbesondere in Ghana, haben Angebotsengpässe nicht nur die Kakaoverfügbarkeit gestört, sondern auch die Preise in die Höhe getrieben. Erschwerend kommen finanzielle Belastungen und verzögerte Zahlungen an Landwirte hinzu. Infolgedessen schrumpfen die Gewinnmargen und die Handelsdynamik verschiebt sich, da die internationale Nachfrage nach Bohnen, die über globalen Referenzpreisen liegen, nachlässt. Die unternehmerischen Auswirkungen sind deutlich spürbar: Mondelēz International prognostiziert für 2025 einen Rückgang des bereinigten Gewinns je Aktie um 10 %, eine direkte Folge der steigenden Kakaopreise. Produktionsausfälle in Verbindung mit historisch niedrigen Lagerbeständen unterstreichen die Anfälligkeit der Kakao-Lieferkette. Als Reaktion darauf überdenken Schokoladenproduzenten ihre Beschaffungsstrategien, erwägen alternative Rezepturen und stärken Resilienzmaßnahmen, um langfristige Marktstabilität zu gewährleisten.

Zunehmende Gesundheitsbedenken hinsichtlich des Zuckergehalts

Gesundheitsbewusste Verbraucher treiben die Nachfrage nach zuckerreduzierten und funktionellen Zutaten in Milchschokoladenprodukten voran. Dieser Trend beschleunigte sich 2024 nach der Einführung der britischen Zuckersteuer auf Erfrischungsgetränke, die zu einer Reduzierung des Zuckerkonsums bei Kindern um 50 % führte. Branchenexperten sprechen sich nun für die Ausweitung ähnlicher regulatorischer Maßnahmen auf Schokoladenprodukte aus. Das wachsende Bewusstsein für die Gesundheitsrisiken eines hohen Zuckerkonsums beeinflusst Verbraucherpräferenzen und regulatorische Rahmenbedingungen und verändert damit die Herstellung und den Konsum von Milchschokolade. Milchschokolade, die durch einen höheren Zuckergehalt und einen geringeren Kakaoanteil im Vergleich zu dunkler Schokolade gekennzeichnet ist, wird von gesundheitsbewussten Verbrauchern zunehmend kritisch betrachtet. Forschungsergebnisse zeigen, dass der Konsum von dunkler Schokolade mit einem reduzierten Risiko für Typ-2-Diabetes und einer verbesserten Gewichtskontrolle assoziiert wird, während Milchschokolade mit Gewichtszunahme und einem erhöhten Diabetesrisiko korreliert. Mit 11–20 Gramm zugesetztem Zucker pro Portion überschreiten Milchschokolade und Schokoladenmilchprodukte die empfohlene tägliche Zuckerzufuhr für Kinder und Frauen. Als Reaktion auf Gesundheitsbedenken wie Fettleibigkeit und Herzerkrankungen haben Bildungs- und Institutionseinrichtungen Einschränkungen für Milchschokoladeprodukte eingeführt. Um diesen Herausforderungen zu begegnen, konzentrieren sich Hersteller auf die Entwicklung zuckerreduzierter Rezepturen und die Einführung transparenter Zutatenkennzeichnung. Die Branche durchläuft erhebliche Produktreformulierungsbemühungen, um die Wettbewerbsfähigkeit angesichts des wachsenden Gesundheitsbewusstseins aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Countlines treiben das durch Bequemlichkeit getriebene Wachstum voran

Im Jahr 2025 führten Tafelschokolade und Riegel den globalen Milchschokolade-Markt an und trugen 49,61 % des Umsatzes bei. Ihre breite Verbraucheranziehungskraft und der häufige Konsum machten sie zum größten Segment. Während diese Formate das Fundament der Kategorie bleiben, haben Softlines und Pralinenschachteln an Bedeutung gewonnen, insbesondere bei saisonalen Ereignissen und Schenkgelegenheiten. Dieser Trend unterstreicht ihre Premium-Positionierung und Relevanz bei kulturellen Feiern. Um ihre Marktpräsenz in diesen traditionellen Formaten zu stärken, priorisieren etablierte Marken Investitionen in Produktionskapazitäten und innovative Verpackungsstrategien.

Countlines haben sich unterdessen als das am schnellsten wachsende Segment etabliert, mit einer prognostizierten Wachstumsrate von 6,89 % bis 2031. Dieses Wachstum wird durch die steigende Nachfrage nach Bequemlichkeit, Portionskontrolle und dem breiteren Trend der Snackifizierung angetrieben. Verbraucher bevorzugen zunehmend Formate für unterwegs, ernährungsangereicherte Optionen und Produkte, die Genuss mit gesundheitlichen Vorteilen verbinden. Limitierte Editionen und neuartige Varianten gewinnen ebenfalls an Dynamik, unterstützt durch impulskaufgetriebene Einzelhandelskäufe und kuratierte Premium-Angebote online. Diese Diversifizierung der Produktformate zeigt die Fähigkeit des Marktes, traditionelle Präferenzen mit innovativen Lösungen in Einklang zu bringen, um den sich wandelnden Verbraucheranforderungen gerecht zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Mehrfachportion gewinnt inmitten des Wandels im Haushaltskonsum

Im globalen Milchschokolade-Markt stellt Einzelportionsverpackung das größte Segment dar und hält im Jahr 2025 einen Umsatzanteil von 46,53 %. Diese Führungsposition wird durch Faktoren wie Impulskäufe, Portionskontrolle und die Bequemlichkeit des Konsums unterwegs angetrieben. Einzelportionsformate dominieren Kassenbereiche und Online-Einzelhandelskanäle und sprechen preisbewusste Verbraucher an, die kleinere Packungen bevorzugen, um Ausgaben zu steuern und dennoch Genussprodukte zu konsumieren. Gleichzeitig verbessern Premium-Marken ihre Einzelportionsangebote durch die Integration nachhaltiger Verpackungslösungen, die den Präferenzen umweltbewusster Verbraucher entsprechen.

Mehrfachportionsverpackung hingegen ist als das am schnellsten wachsende Segment positioniert, mit einer prognostizierten CAGR von 6,41 % bis 2031. Dieses Wachstum wird durch sich wandelnde Haushaltskonsummuster und wertorientiertes Kaufverhalten inmitten von Inflationsdruck unterstützt. Größere Packungen werden zunehmend von Familien und Gruppen für gemeinsame Konsumgelegenheiten bevorzugt. Darüber hinaus nutzen Lebensmittel- und Facheinzelhändler Mehrfachportionsformate, um saisonale und kuratierte Premium-Produktverkäufe anzukurbeln. Innovationen bei Tiefkühlbackwaren und funktionellen Schokoladenprodukten steigern die Attraktivität von Mehrfachportionsverpackungen weiter und positionieren sie als sowohl kosteneffektiv als auch vielseitig. Dieser Trend unterstreicht die strategische Weiterentwicklung von Verpackungsansätzen, um Erschwinglichkeit, Nachhaltigkeit und lebensstilorientiertem Konsum in Einklang zu bringen.

Nach Kategorie: Premium-Positionierung beschleunigt das Wachstum

Das Massenmarktsegment für Schokolade hält im Jahr 2025 einen Umsatzanteil von 78,82 % am globalen Milchschokolade-Markt, angetrieben durch seine Kosteneffizienz und breite Verfügbarkeit in Mainstream-Einzelhandelskanälen. Massenmarktteilnehmer stehen jedoch vor Herausforderungen durch steigende Kakaopreise und den Widerstand der Verbraucher gegen Preiserhöhungen. Um diesen Druck zu begegnen, setzen Unternehmen Strategien wie Shrinkflation, Rezepturanpassungen und Werbekampagnen ein, um Verkaufsvolumina aufrechtzuerhalten. Darüber hinaus gewinnen Eigenmarken an Bedeutung, indem sie wettbewerbsfähig bepreiste Alternativen anbieten, die preisbewusste Verbraucher ansprechen, was den Wettbewerb innerhalb des Segments weiter verschärft.

Im Gegensatz dazu wird erwartet, dass das Premium- und Handwerksschokoladensegment bis 2030 mit einer CAGR von 7,81 % wächst, angetrieben durch die Nachfrage wohlhabender Verbraucher nach Single-Origin-, Bio- und handwerklich hergestellten Produkten. Etablierte Marken tätigen erhebliche Investitionen in Premium-Produktionskapazitäten, während handwerkliche Start-ups sich durch Nachhaltigkeitsinitiativen, Handwerkskunst und innovative Geschmacksprofile differenzieren. Dieses Segment wird zunehmend sowohl als Luxusgenuss als auch als Lifestyle-Wahl wahrgenommen, wobei jüngere Bevölkerungsgruppen starkes Interesse an exotischen Geschmacksrichtungen, limitierten Editionen und ethisch beschafften Zutaten zeigen. Die Divergenz zwischen dem Massen- und dem Premium-Segment verdeutlicht einen Wandel in den Verbraucherpräferenzen, der die Wettbewerbsdynamik des Milchschokolade-Marktes neu gestaltet.

Nach Vertriebskanal: Digitale Transformation gestaltet den Einzelhandel neu

Im Jahr 2025 entfallen auf Supermärkte und Hypermärkte ein Umsatzanteil von 34,36 % im globalen Milchschokolade-Markt. Diese Dominanz wird durch ihr umfangreiches Produktangebot, wettbewerbsfähige Preisstrategien und konstanten Verbraucherverkehr angetrieben. Diese Kanäle zeichnen sich nicht nur bei Routinekäufen aus, sondern spielen auch eine zentrale Rolle bei saisonalen Verkäufen, insbesondere für Massenmarkt- und Geschenkprodukte. Der traditionelle Einzelhandel nutzt impulskaufgetriebene Käufe durch strategische Kassenplatzierungen und Endkappendisplays, während Fachgeschäfte einen Wettbewerbsvorteil durch kuratierte Premium- und Handwerksauswahl erzielen, die oft durch Expertenempfehlungen unterstützt wird.

Der Online-Einzelhandel wird voraussichtlich bis 2031 mit einer CAGR von 7,57 % wachsen, angetrieben durch die Bequemlichkeit von E-Commerce-Plattformen, abonnementbasierte Modelle und Direktvertriebsstrategien an Verbraucher. Digitale Kanäle erweitern den Premium-Zugang zu handwerklichen und importierten Schokoladen, während Quick-Commerce-Plattformen Last-Minute- und impulskaufgetriebene Nachfragen bedienen. Das Wachstum des Online-Einzelhandels spiegelt eine breitere digitale Transformation wider, bei der Faktoren wie Verbraucherbewertungen, exklusive Produkteinführungen und personalisierte Einkaufserlebnisse die Marketing- und Konsumlandschaft für Milchschokolade neu gestalten. Dieser Trend unterstreicht die strategische Bedeutung, die etablierte Dominanz des traditionellen Einzelhandels mit dem rasanten Wachstum digitaler Kanäle in Einklang zu bringen.

Geografische Analyse

Europa dominiert den Milchschokolade-Markt mit einem Anteil von 39,14 % im Jahr 2025. Diese Führungsposition wird durch etablierte Volkswirtschaften wie Deutschland, das Vereinigte Königreich, Frankreich und die Schweiz untermauert, wo starkes Markenkapital und fest verankerte Konsummuster die Nachfrage antreiben. Die Region navigiert jedoch durch zunehmende regulatorische Kontrolle, insbesondere hinsichtlich Zuckergehalt und Einhaltung von Entwaldungsvorschriften. Dieser Druck zwingt Hersteller, in Reformulierung, Rückverfolgbarkeit und Nachhaltigkeitsinitiativen zu investieren. Führende Unternehmen modernisieren Produktionsanlagen und erweitern Premium-Produktlinien, um die Wettbewerbsfähigkeit aufrechtzuerhalten, während das wachsende Gesundheitsbewusstsein der Verbraucher weiterhin Produktstrategien beeinflusst.

Die Region Asien-Pazifik wird voraussichtlich bis 2031 mit einer Rate von 6,23 % wachsen, angetrieben durch steigende verfügbare Einkommen, Urbanisierung und wachsende Nachfrage nach Premium- und handwerklich hergestellten Schokoladen. Indien entwickelt sich zu einem wichtigen Wachstumstreiber, wobei E-Commerce-Plattformen und organisierte Einzelhandelskanäle den Zugang zu Premium-Importen und lokalen Handwerksmarken verbessern, die für ihren Fokus auf Nachhaltigkeit und Handwerkskunst an Bedeutung gewinnen. In China und Japan wird das Wachstum durch Produktlokalisierungsbemühungen vorangetrieben, einschließlich der Anpassung von Geschmacksrichtungen und Texturen an kulturelle Präferenzen. Darüber hinaus schaffen Märkte wie Australien Chancen für pflanzliche und milchfreie Schokoladenvarianten. Diese regionale Dynamik unterstreicht den Einfluss sich wandelnder Verbraucherpräferenzen und kultureller Faktoren auf die Marktexpansion.

Nordamerika bleibt ein bedeutender Markt, unterstützt durch starke saisonale Nachfrage und erhebliche Investitionen führender Hersteller zur Erweiterung der Produktionskapazitäten. Preissensible Verbraucher widersetzen sich jedoch Kostensteigerungen, die durch volatile Kakaopreise verursacht werden, was den Margendruck für Massenmarktteilnehmer erhöht. Saisonale Spitzen wie Valentinstag und Halloween treiben weiterhin Verkaufsvolumina an, während Premium- und innovative Produktformate dazu beitragen, Herausforderungen im alltäglichen Konsum zu mildern. Südamerika, der Nahe Osten und Afrika stellen kleinere, aber hochpotenzielle Märkte dar. In diesen Regionen werden Strategien wie das Anbieten erschwinglicher Packungsgrößen, die Einführung umweltfreundlicher Verpackungen und die Optimierung von Lieferketten voraussichtlich zukünftige Wachstumschancen erschließen.

Wettbewerbslandschaft

Der globale Milchschokolade-Markt ist durch eine moderate Konsolidierung gekennzeichnet, wobei multinationale Konzerne den Marktbetrieb dominieren. Führende Unternehmen wie Mars, Mondelēz International, Nestlé, Ferrero und Hershey's erweitern ihre Marktpräsenz durch strategische Fusionen, Übernahmen und Partnerschaften. Diese Schlüsselakteure investieren in die Optimierung von Fertigungsprozessen, die Sicherung hochwertiger Rohstoffe und die Aufrechterhaltung robuster Vertriebsnetzwerke in entwickelten und aufstrebenden Märkten.

Die Marktkonsolidierung bleibt ein bedeutender Trend, exemplarisch verdeutlicht durch Mars' geplante Übernahme von Kellanova im Jahr 2024 für 35,9 Milliarden USD. Diese Übernahmen zielen strategisch darauf ab, betriebliche Effizienz zu steigern, Produktportfolios zu diversifizieren und die Verhandlungsmacht gegenüber Rohstofflieferanten zu stärken. Unternehmen optimieren Lieferketten, setzen digitale Technologien ein und implementieren Nachhaltigkeitsinitiativen, um regulatorischen Standards und sich wandelnden Verbrauchererwartungen gerecht zu werden. Diese strategischen Maßnahmen haben die Resilienz des Marktes und seine Fähigkeit gestärkt, auf dynamische Marktbedingungen und Verbraucheranforderungen zu reagieren.

Während große Konzerne den Markt dominieren, konkurrieren regionale und handwerkliche Hersteller effektiv in Nischensegmenten, indem sie Produktdifferenzierung und lokalisiertes Markt-Know-how nutzen. Kleinere Produzenten konzentrieren sich auf Premium-Produktangebote, Clean-Label-Rezepturen und innovative Geschmacksrichtungen, um Verbraucherpräferenzen für Qualität und Authentizität zu bedienen. Diese Marktstruktur, die Unternehmenskonsolidierung mit regionalem Wettbewerb verbindet, fördert die Produktdiversifizierung und treibt Innovationen im globalen Milchschokolade-Markt voran.

Marktführer der Milchschokolade-Branche

Mars, Incorporated

Mondelez International

Nestlé S.A.

Ferrero Group

The Hershey Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: The Hershey Company führte eine Variante seines traditionellen Milchschokoladenriegels mit einer Karamellmitte ein. Das Produkt wurde in 6er-Packungsformaten über US-amerikanische Einzelhandelsvertriebskanäle für einen begrenzten Zeitraum vertrieben.

- März 2025: Cadbury und Lotus Bakeries führten den Cadbury Dairy Milk Biscoff Riegel ein, ihr erstes gemeinsames Produkt nach der Ankündigung ihrer Partnerschaft im Juli 2024. Das Produkt kombinierte Cadbury Dairy Milk Schokolade mit Lotus Biscoff Keksstücken und war in drei Varianten erhältlich: einer 95-g-Packung mit aufgedrucktem Preis zu 1,69 GBP, einem Standard-95-g-Riegel und einem 105-g-Riegel.

- Juli 2024: Cadbury brachte Cadbury Dairy Milk Velvet auf den Markt, das eine glattere Milchschokoladenrezeptur mit 40 Prozent höherem Kakaogehalt und 25 Prozent mehr Milch im Vergleich zu Standard-Milchschokolade aufwies. Das Produkt wurde in zwei Varianten veröffentlicht – Milchschokolade und Haselnuss – mit einer markanten abgerundeten Form, die das reiche Geschmacksprofil der Schokolade unterstreichen soll.

Berichtsumfang des globalen Milchschokolade-Marktberichts

Weiße Schokolade ist eine Art Süßware, die aus Kakaobutter, Zucker und Milchfeststoffen hergestellt wird, aber im Gegensatz zu Milch- oder dunkler Schokolade keine Kakaofeststoffe enthält. Ihre cremige Textur und blasse Elfenbeinfarbe stammen aus der Kakaobutterbasis, während die Süße durch Milchzutaten ausbalanciert wird.

Der

| Softlines/Selflines |

| Countline |

| Tafelschokolade/Riegel |

| Pralinenschachteln |

| Sonstige |

| Verpackungen (Folie, Papier, Kunststoff) |

| Schachteln |

| Beutel und Tüten |

| Dosen/Büchsen |

| Massenmarkt |

| Premium/Luxus |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produktform | Softlines/Selflines | |

| Countline | ||

| Tafelschokolade/Riegel | ||

| Pralinenschachteln | ||

| Sonstige | ||

| Nach Verpackungstyp | Verpackungen (Folie, Papier, Kunststoff) | |

| Schachteln | ||

| Beutel und Tüten | ||

| Dosen/Büchsen | ||

| Nach Kategorie | Massenmarkt | |

| Premium/Luxus | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Milchschokolade-Markt bis 2031 voraussichtlich sein?

Der Milchschokolade-Markt wird voraussichtlich bis 2031 einen Wert von 121,29 Milliarden USD erreichen und mit einer CAGR von 4,94 % wachsen.

Welche Region wird beim Milchschokoladeabsatz am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 6,23 % bis 2031 verzeichnen, da Urbanisierung und Wachstum des verfügbaren Einkommens den Pro-Kopf-Konsum steigern.

Warum ist der Online-Handel für Milchschokoladenhersteller wichtig?

Der E-Commerce, der mit einer CAGR von 7,57 % wächst, ermöglicht Direktvertrieb an Verbraucher, besseren Datenzugang und höhere Bruttomargen und macht ihn damit zum am schnellsten wachsenden Vertriebskanal.

Was treibt die schnellere Expansion des Premium-Segments voran?

Die Bereitschaft der Verbraucher, für Single-Origin-Beschaffung, handwerkliche Produktion und ethische Nachweise zu zahlen, treibt Premium-Produkte auf eine CAGR von 7,81 %, weit über dem Massenmarktsegment.

Seite zuletzt aktualisiert am: