Größe und Marktanteil des US-amerikanischen Schokoladenmarkts

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

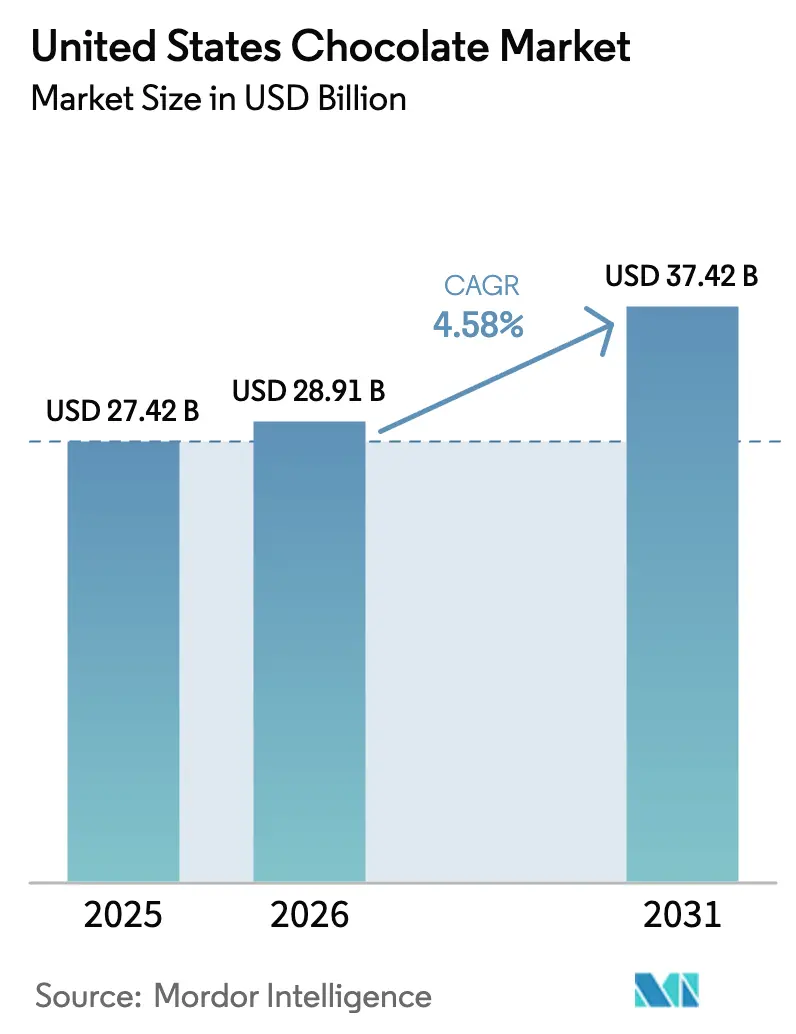

| Marktgröße im Basisjahr (2025) | 27.42 Milliarden US-Dollar |

| Marktgröße (2026) | 28.91 Milliarden US-Dollar |

| Marktgröße (2031) | 37.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Schokoladenmarkts durch Mordor Intelligence

Die Größe des US-amerikanischen Schokoladenmarkts betrug im Jahr 2025 USD 27,42 Milliarden, belief sich im Jahr 2026 auf USD 28,91 Milliarden und wird bis 2031 voraussichtlich USD 37,42 Milliarden erreichen, was einer CAGR von 5,47 % entspricht. Im Jahr 2024 fiel ein kurzer Anstieg der Terminpreise mit einem deutlichen Anstieg der Einzelhandelspreise zusammen. Dennoch blieben die Volumina stabil, angetrieben durch gesundheitsbewusste Verbraucher, die sich Single-Origin- und pflanzenbasierte Produkte zuwenden, insbesondere solche, die ihnen direkt über E-Commerce-Plattformen verkauft werden. Diese Produkte sprechen Verbraucher an, die Transparenz, Nachhaltigkeit und gesündere Optionen suchen, was mit den übergeordneten Markttrends übereinstimmt. Mars machte Schlagzeilen mit der Übernahme von Kellanova für USD 36 Milliarden, während Mondelēz eine mögliche Übernahme von Hershey ins Auge fasst. Diese Schritte unterstreichen einen Trend: Große Marktteilnehmer nutzen ihre Größe, um die Volatilität bei Inputkosten zu mindern, die betriebliche Effizienz zu steigern und Innovationen im Produktangebot voranzutreiben. Auf einem anderen Gebiet nutzen Handwerksproduzenten blockchain-verifizierte Beschaffungsnarrative, die Rückverfolgbarkeit und Authentizität bieten. Diese Geschichten fesseln jüngere Verbraucher, die zunehmend bereit sind, einen Aufpreis von 30 % für Produkte zu zahlen, die ihren Werten und Präferenzen entsprechen.

Wichtigste Erkenntnisse des Berichts

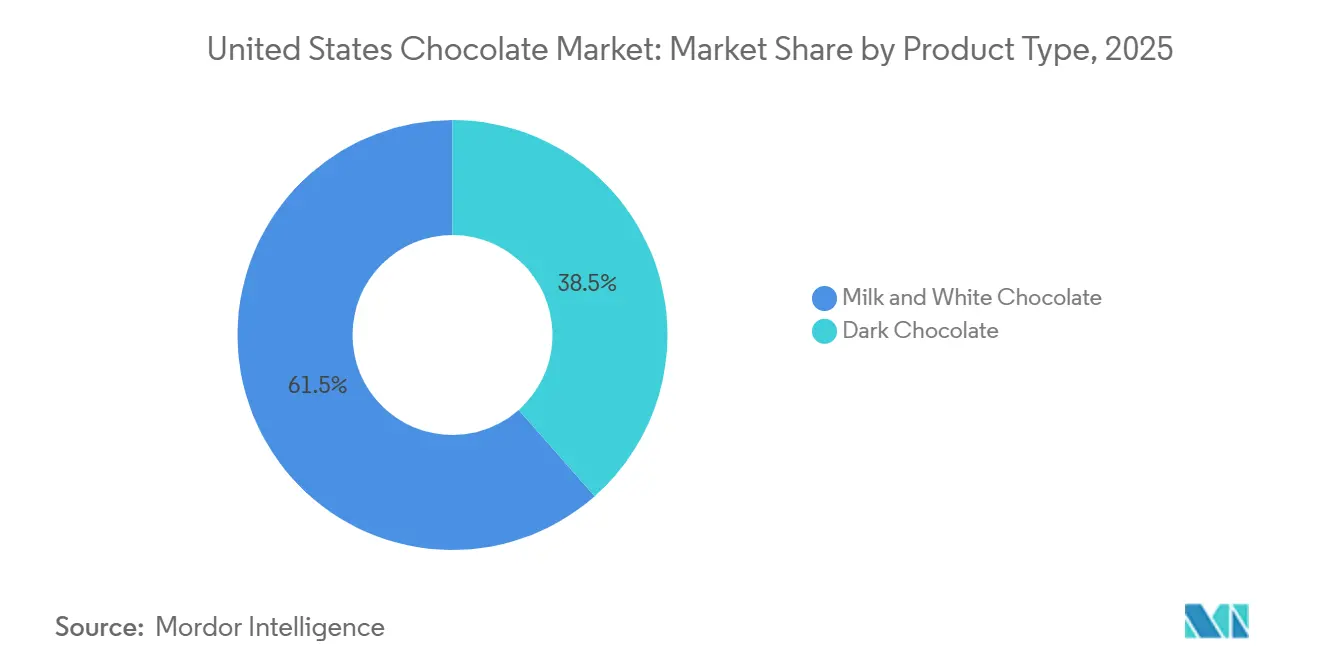

- Nach Produkttyp hielt Milch- und Weißschokolade im Jahr 2025 einen Anteil von 61,51 %, während Zartbitterschokolade bis 2031 eine CAGR von 7,83 % erzielen soll.

- Nach Form hielten Tafeln und Riegel im Jahr 2025 einen Anteil von 68,53 %; Pralinen und Trüffel sind auf dem Weg zu einer CAGR von 6,24 % bis 2031.

- Nach Preissegment entfiel im Jahr 2025 ein Anteil von 54,15 % auf den Massenmarkt, aber das Premiumsegment ist auf eine CAGR von 7,42 % ausgerichtet.

- Nach Zutatentyp dominierten milchbasierte Angebote mit einem Anteil von 71,18 % im Jahr 2025; Single-Origin-Schokolade führt das Wachstum mit einer CAGR von 10,15 % an.

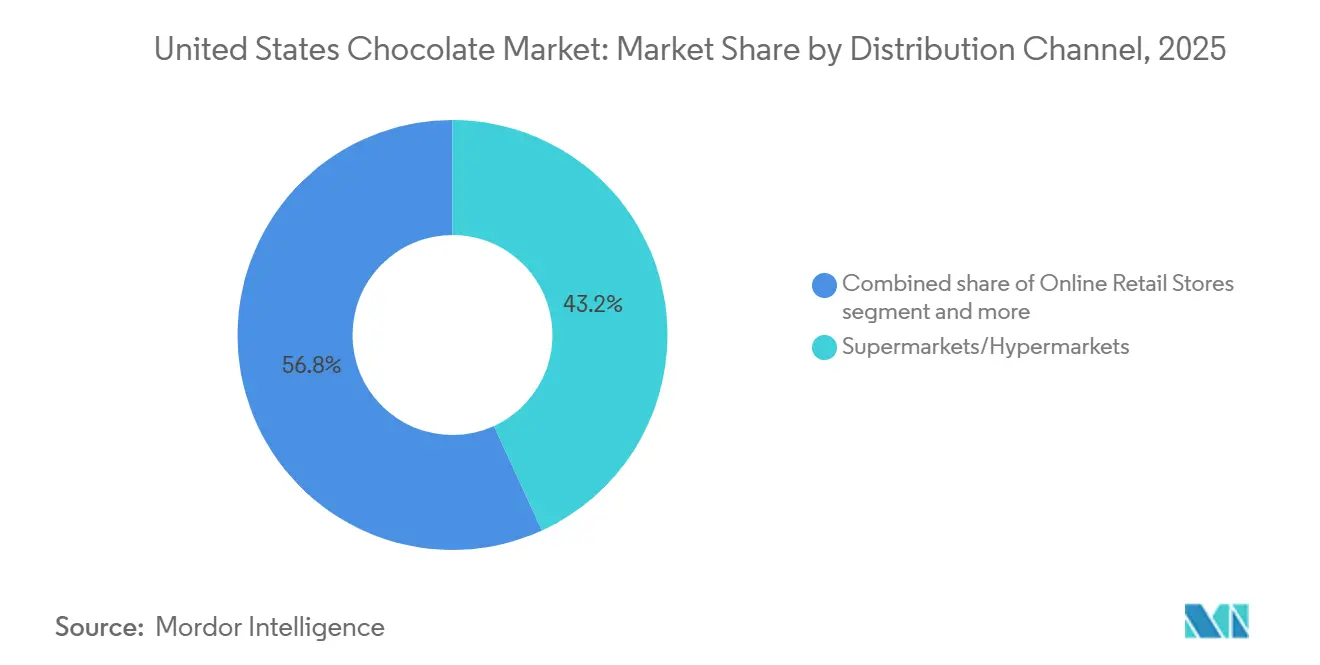

- Nach Vertriebskanal kontrollierten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 43,17 %, während Online-Einzelhandelsgeschäfte mit einer CAGR von 7,12 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Schokoladenmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Premium- und Clean-Label-Schokolade | +1.2% | Städtische Küstenmärkte und Universitätsstädte | Mittelfristig (2–4 Jahre) |

| Saisonale und Schenkungskultur, die das Volumen der Verkäufe aufrechterhält | +0.8% | Spitzen im Nordosten und Mittleren Westen im 4. und 1. Quartal | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Aromen und funktionellen Zusätzen | +0.9% | Westküste und große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Expansion von E-Commerce- und Direktvertriebskanälen | +1.1% | Vorstädtische und ländliche Märkte ohne Spezialeinzelhandel | Langfristig (≥ 4 Jahre) |

| Programme für Sachleistungen bei Firmeneinkäufen in großen Mengen | +0.5% | Technologiezentren und Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Verwertung von Kakaofrucht zu neuen Artikelnummern | +0.7% | Vorteile der Lieferkette konzentriert in Beschaffungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Premium- und Clean-Label-Schokolade

Da Hersteller mit steigenden Kakaokosten zu kämpfen haben, hat sich die Premiumpositionierung von einem Nischenfokus zu einem Mainstream-Ansatz gewandelt. Die heutigen Verbraucher sind anspruchsvoller und bevorzugen unkomplizierte Rezepte, die Kakao, Zucker und Kakaobutter hervorheben, und meiden künstliche Emulgatoren. Dieser Wandel spiegelt einen breiteren Trend hin zu gesünderen und transparenteren Lebensmitteloptionen wider. Im Jahr 2024 verzeichnete Barry Callebaut einen deutlichen Anstieg der Anfragen nach Clean-Label-Produkten um 34 % in Nordamerika, angetrieben durch die wachsende Verbrauchernachfrage nach Produkten mit minimalen und erkennbaren Zutaten. Riegel, die Single-Origin sind und Farmkoordinaten angeben, erzielen Preise, die 30 % höher sind, und verkaufen sich schneller, was der Nachfrage nach radikaler Transparenz entspricht. Diese Produkte sprechen nicht nur ethisch bewusste Käufer an, sondern entsprechen auch der zunehmenden Präferenz für Rückverfolgbarkeit in der Lieferkette.

Saisonale und Schenkungskultur, die das Volumen der Verkäufe aufrechterhält

Halloween, Valentinstag, Ostern und Winterfeiertage bilden das jährliche Volumen und dämpfen die schwächere alltägliche Nachfrage. Im Jahr 2024 erreichten die Ausgaben für Halloween-Süßwaren USD 4,1 Milliarden, wobei Schokolade 70 % des Umsatzes ausmachte. Am Valentinstag 2024 erreichten die Ausgaben USD 25,8 Milliarden, angeführt von Pralinenschachteln und Premium-Trüffeln[1]Quelle: National Retail Federation, " Valentinstag-Datenzentrum" , nrf.com. Diese saisonalen Ereignisse stellen kritische Umsatzmöglichkeiten für Süßwarenmarken dar, da sie erhebliche Verbraucherausgaben und eine Nachfrage nach innovativen Produkten antreiben. Um sich während dieser Spitzenzeiten Regalfläche zu sichern, müssen Marken ihre Innovationspipelines aktiv halten. Zum Beispiel zeigen Hersheys saisonale KIT KAT Santas und Kisses Snoopy Valentinstagseditionen, wie etablierte Marken Lizenzen, limitierte Verpackungen und thematische Angebote nutzen, um Impulskäufe zu fördern und das Verbraucherinteresse aufrechtzuerhalten.

Innovation bei Aromen und funktionellen Zusätzen

Aromenexperimente verbinden heute Genuss mit Wohlbefinden. Zartbitterschokoladenriegel, jetzt mit Adaptogenen oder Probiotika angereichert, sprechen Käufer an, die Leckereien mit zusätzlichem funktionellem Nutzen wünschen, wie Stressabbau oder verbesserte Darmgesundheit. Hersheys Reese's Chocolate Lava Big Cup zeigt, wie Texturverbesserungen, wie geschmolzene Kerne, einen Preisaufschlag von 15–20 % erzielen können, indem sie ein genussvolleres Erlebnis bieten. Barry Callebauts 100% CacaoFruit Experience fördert Nachhaltigkeit, indem Kakaofruchtfleisch und -schale, die normalerweise entsorgt werden, in neue Produktlinien umgewandelt werden. Das World Resources Institute hebt hervor, dass die Verwertung von Kakaofrucht die Einkommen westafrikanischer Landwirte um schätzungsweise USD 500 Millionen jährlich steigern könnte, was Marken eine überzeugende ESG-Erzählung bietet, die Unternehmenskäufer anspricht, die sich auf Nachhaltigkeit und ethische Beschaffung konzentrieren.

Expansion von E-Commerce- und Direktvertriebskanälen

Im Jahr 2024 erreichte der Anteil des E-Commerce am US-amerikanischen Lebensmittel- und Getränkemarkt 16,4 %[2]Quelle: United States Census Bureau, "VIERTELJÄHRLICHE EINZELHANDELS-E-COMMERCE-UMSÄTZE 3. QUARTAL 2025" , census.gov. Insbesondere übertrafen Schokoladenverkäufe andere Kategorien und profitierten von effizienter Lieferung und hohen Gewinnmargen. Dieses Wachstum unterstreicht die zunehmende Verbraucherpräferenz für Bequemlichkeit und die Möglichkeit, online auf eine größere Produktvielfalt zuzugreifen. Handwerksmarken, die Direktvertriebsmodelle nutzen, testen jetzt begrenzte Produktläufe über Vorbestellungen in sozialen Medien. Dieser Ansatz sammelt nicht nur wertvolle Erstanbieterdaten, sondern senkt auch die Kosten für die Kundengewinnung, sodass diese Marken ihre Angebote und Zielgruppen effektiver verfeinern können. Unterdessen kuratieren Abonnementboxen personalisierte Sortimente, die Verbraucher in traditionellen Geschäften nicht finden können, und bieten ein einzigartiges Wertversprechen, indem sie auf individuelle Präferenzen eingehen und die Kundenbindung stärken. In Anerkennung der besonderen Herausforderungen bei Erfüllung, Storytelling und Analytik im digitalen Bereich im Vergleich zum Masseneinzelhandel entscheiden sich etablierte Akteure zunehmend dafür, digitale Unternehmen zu übernehmen oder mit ihnen zu kooperieren, anstatt eigene Plattformen zu entwickeln. Diese Strategie ermöglicht es etablierten Unternehmen, das Fachwissen und die Agilität digitaler Unternehmen zu nutzen und sich gleichzeitig auf ihre Kerngeschäfte zu konzentrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kakaopreise | -1.3% | Hersteller ohne Vorwärtsabsicherungsprogramme | Kurzfristig (≤ 2 Jahre) |

| Gesundheitlicher Druck zur Zuckerreduzierung | -0.6% | Regulatorischer Einfluss am stärksten in Kalifornien und New York | Mittelfristig (2–4 Jahre) |

| Rückverfolgbarkeits- und Entwaldungsregeln auf Staatsebene | -0.4% | Bundesstaaten, die EU-Standards spiegeln | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in handwerklichen Betrieben | -0.5% | Handwerkliche Schokoladenzentren ohne Berufsausbildungspipelines | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kakaopreise

Im April 2024 stiegen die Kakao-Terminpreise auf USD 12.000 pro Tonne, angetrieben durch erhebliche Ernteausfälle in Côte d'Ivoire und Ghana, die zusammen 60 % des weltweiten Kakaoangebots ausmachen. Diese Ernteausfälle wurden auf ungünstige Wetterbedingungen und Schädlingsbefall zurückgeführt, was die Produktionsniveaus erheblich beeinträchtigte. Ende 2024 mäßigten sich die Preise auf den Bereich von USD 7.000–8.000, als sich die Marktbedingungen leicht stabilisierten. Trotz dieses Preisrückgangs setzte Hershey eine Preiserhöhung von 9,5 % um, um steigende Inputkosten auszugleichen, während Mondelēz eine Kompression der Betriebsmargen um 150 Basispunkte verzeichnete, was die Herausforderungen bei der Verwaltung der Rentabilität in einem volatilen Markt widerspiegelt. Kleinere Hersteller, ohne die Größe, um sich gegen solche Preisschwankungen abzusichern, befinden sich in einer prekären Lage; ein Preisanstieg von 50 % kann ihre Bruttomargen vollständig vernichten und ihre Existenz bedrohen. Während die Diversifizierung der Beschaffung nach Lateinamerika und Südostasien eine gewisse Erleichterung bietet, indem die Abhängigkeit von Westafrika verringert wird, bleiben diese Regionen in Bezug auf Infrastrukturentwicklung und die Konsistenz der Kakaosorten, die Westafrika bietet, zurück. Das Dilemma ist klar: Die erhöhten Kosten an die Verbraucher weiterzugeben, könnte zu einem Rückgang des Absatzvolumens führen, während die Absorption dieser Kosten die Rentabilität erheblich beeinträchtigen kann, was Hersteller vor schwierige strategische Entscheidungen stellt.

Gesundheitlicher Druck zur Zuckerreduzierung

Im Jahr 2024 setzte die US-amerikanische Lebensmittel- und Arzneimittelbehörde freiwillige Ziele für eine Zuckerreduzierung um 20 % über fünf Jahre. Die Weltgesundheitsorganisation, die die Notwendigkeit einer Zuckermäßigung betont, empfiehlt, freie Zucker unter 10 % der gesamten Energiezufuhr zu halten, wobei Schokolade aufgrund ihres hohen Zuckergehalts und ihres weit verbreiteten Konsums in den Fokus gerät[3]Quelle: Weltgesundheitsorganisation, " Gesunde Ernährung", who.int. Die Neuformulierung von Produkten stellt erhebliche Herausforderungen dar: Alternativen wie Stevia, Mönchsfrucht und Allulose sind mit einem hohen Preisschild verbunden, und die Verbraucherakzeptanz ist noch ungewiss, da Geschmack und Textur oft von traditionellen zuckerbasierten Produkten abweichen. Während Hershey's mit seinen zuckerreduzierten Zartbitterschokoladenriegeln in diesen Bereich vorgedrungen ist und Kakaofruchtfleisch als natürliches Süßungsmittel nutzt, erfordert der Weg zur Skalierung erhebliche Investitionen in die Lieferkette, die oft die Budgets vieler Handwerksproduzenten übersteigen. Sollte die Branche bei der freiwilligen Einhaltung scheitern, könnte die Einführung verbindlicher Obergrenzen schnell zur Einstellung zahlreicher Artikelnummern führen, was Produktportfolios und Marktdynamiken potenziell stören könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zartbitterschokolade gewinnt durch Gesundheitspositionierung an Boden

Im Jahr 2025 hielt Milch- und Weißschokolade einen dominanten Anteil von 61,51 % am US-amerikanischen Schokoladenmarkt, angetrieben durch eine Präferenz für süßere Aromen und die Tradition des saisonalen Schenkens. Diese Segmente gedeihen weiterhin aufgrund ihrer breiten Anziehungskraft über verschiedene demografische Gruppen hinweg und ihrer Verbindung mit festlichen Anlässen. Inmitten von Marktsättigung und eingeschränkter Preissetzungsmacht stärken Innovationen wie Hersheys Haferdrink-Reese's Cups aus dem Jahr 2024 ihre Position, indem sie auf die sich entwickelnden Verbraucherpräferenzen für pflanzenbasierte Alternativen eingehen. Unterdessen debütierte General Mills im Dezember 2025 sein Reese's Puffs Zartbitterschokolade-Müsli, was einen Trend benachbarter Kategorien signalisiert, die den Gesundheitsreiz der Zartbitterschokolade nutzen, um gesundheitsbewusste Verbraucher anzuziehen. Das Wachstum war jedoch verhalten, da Verbraucher unter 40 Jahren sich auf wellnessorientierte Entscheidungen verlagern, was einen breiteren Wandel in den Ernährungsprioritäten widerspiegelt.

Zartbitterschokolade befindet sich auf einem rasanten Aufstieg und verzeichnet eine CAGR von 7,83 % bis 2031, was den breiteren Markt um bemerkenswerte 236 Basispunkte übertrifft. Dieser Anstieg wird durch von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde anerkannte Flavanol-Gesundheitsaussagen gestützt, die kardiovaskuläre Vorteile hervorheben, die bei gesundheitsbewussten Verbrauchern stark ankommen. Dank der Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde aus dem Jahr 2024 können Premiummarken nun Risikoreduzierungsaussagen machen, was gerechtfertigte Preiserhöhungen von 20–30 % ermöglicht. Verbraucher unter 40 Jahren, die Zartbitterschokolade als Wellness-Genuss betrachten, sind 40 % eher geneigt, einen Kauf zu tätigen. Um dieses anspruchsvolle Publikum anzusprechen, bringen Handwerksmarken Riegel mit 85 %+ Kakaogehalt auf den Markt, die über USD 10 pro 100 g kosten und ihre antioxidativen Vorteile betonen, was Puristen anspricht, die Qualität und Gesundheitsattribute bei ihrer Schokoladenwahl priorisieren.

Nach Form: Tafeln und Riegel dominieren, aber Pralinen und Trüffel erzielen Schenkungsprämien

Im Jahr 2025 erfassten Tafeln und Riegel 68,53 % des US-amerikanischen Schokoladenmarkts, dank ihrer Bequemlichkeit, Tragbarkeit und Attraktivität für den täglichen Snackkonsum. Ihre Dominanz wird durch etablierte Lieferketten und eine umfangreiche Einzelhandelsverteilung weiter gestärkt, die eine konsistente Verfügbarkeit in verschiedenen Einzelhandelsformaten, einschließlich Supermärkten, Convenience-Stores und Online-Plattformen, gewährleistet. Allerdings erodieren Eigenmarkenangebote von Trader Joe's und Whole Foods, die qualitativ gleichwertig sind, aber 20–30 % günstiger, diesen Marktanteil stetig und treiben die Branche in Richtung Kommodifizierung. Diese Eigenmarkenprodukte sprechen kostenbewusste Verbraucher an, ohne Abstriche bei Geschmack oder Qualität zu machen. Um das Segment aufzuwerten, bringt Hershey's im Juni 2024 den Reese's Jumbo Cup auf den Markt, der auf den Schenkungsmarkt abzielt und das Format als Premiumoption für besondere Anlässe positionieren soll.

Pralinen und Trüffel befinden sich auf einem Wachstumskurs und expandieren mit einer CAGR von 6,24 % bis 2031, hauptsächlich aufgrund ihrer Verbindung mit Schenken und erlebnisorientierten Reizen. Im Jahr 2024 erreichten die Valentinstagausgaben beeindruckende USD 25,8 Milliarden, wobei ein erheblicher Teil auf Schachtelware entfiel. Diese Premiumangebote erzielen Preise, die 2–3 Mal höher pro Unze sind, dank ihrer Handwerkskunst, die aufwendige Designs, hochwertige Zutaten und einzigartige Geschmacksprofile umfasst. Marken wie Lindt LINDOR, Godiva und Dandelions Single-Origin-Pralinen betonen Kunstfertigkeit und konzentrieren sich auf Textur, Schichtung und Seltenheit, was sie vor Kommodifizierung schützt. Ihre Anziehungskraft liegt in dem luxuriösen Erlebnis, das sie bieten, was sie zur bevorzugten Wahl für Verbraucher macht, die Genuss und Exklusivität suchen.

Nach Preissegment: Das Premiumsegment übertrifft den Massenmarkt durch Transparenz und Terroir

Im Jahr 2025 hielt Massenmarktschokolade einen Marktanteil von 54,15 %, gestützt durch lebhafte Verkäufe in Lebensmittelgeschäften, Convenience-Stores und Drogerien. Das Wachstum wird jedoch durch Marktsättigung und eingeschränkte Preissetzungsmacht gedämpft, wobei Eigenmarken etablierte Marken oft um 20–30 % unterbieten. Um ihre Volumina zu schützen, setzen etablierte Akteure auf saisonale Varianten und Premium-Untermarken, um die Margen zu stärken. Saisonale Varianten, wie feiertagsthematische Schokoladen, helfen, das Verbraucherinteresse aufrechtzuerhalten, während Premium-Untermarken ein wachsendes Segment von Verbrauchern ansprechen, die bereit sind, mehr für wahrgenommene Qualität zu zahlen. Unterdessen priorisieren Einzelhändler zunehmend Regalfläche für diese schnell drehenden Artikel und stellen sicher, dass umsatzstarke Produkte die Ladenregale dominieren.

Premiumschokolade hingegen befindet sich auf einem rasanten Aufstieg und verzeichnet eine CAGR von 7,42 % bis 2031, was den breiteren Markt um 200 Basispunkte übertrifft. Dieses Wachstum wird durch einen Fokus auf Transparenz, Nachhaltigkeit und Produktdifferenzierung angetrieben. Zum Beispiel legen handwerkliche Bean-to-Bar-Produzenten nicht nur Farmursprünge offen und zahlen Premiumpreise, sondern erzielen auch einen Preispunkt von USD 8–12 für einen 100-g-Riegel. Diese Produzenten betonen ethische Beschaffung und hochwertige Zutaten und sprechen eine Nischen-, aber wachsende Verbraucherbasis an. Eine Deloitte-Umfrage aus dem Jahr 2024 unterstreicht den Trend und zeigt, dass 62 % der Käufer unter 40 Jahren bereit sind, für verifizierte Nachhaltigkeit die Marke zu wechseln. Der Sektor kämpft jedoch mit Skalierbarkeitsherausforderungen, hauptsächlich aufgrund handwerklicher Einschränkungen und Beschaffungsabhängigkeiten. Begrenzte Produktionskapazitäten und die Abhängigkeit von spezifischen Lieferketten erschweren es diesen Produzenten, die steigende Nachfrage zu befriedigen und gleichzeitig ihre einzigartigen Verkaufsversprechen aufrechtzuerhalten.

Nach Zutatentyp: Single-Origin-Schokolade führt das Wachstum durch Rückverfolgbarkeit und Terroir an

Im Jahr 2025 hielt milchbasierte Schokolade einen dominanten Anteil von 71,18 % am US-amerikanischen Schokoladenmarkt, hauptsächlich angetrieben durch die Beliebtheit von Milchschokolade. Die Stärke dieser Kategorie wird ihrer breiten Verbraucherakzeptanz und ihrer etablierten Marktpräsenz zugeschrieben. Im Jahr 2024 brachte Hershey's Reese's Plant Based

auf den Markt, was zeigt, wie etablierte Akteure pflanzenbasierte Trends aufgreifen, um ihre Marktpositionen zu sichern. Während pflanzenbasierte Alternativen, die Hafer-, Mandel- oder Kokosmilch verwenden, Laktoseintoleranz und vegane Präferenzen ansprechen, kämpfen sie noch immer damit, eine cremige Textur zu erreichen, die mit traditioneller milchbasierter Schokolade mithalten kann. Trotz einer wachsenden Verlagerung hin zu Alternativen stärkt die tief verwurzelte Vertrautheit und das Vertrauen in milchbasierte Schokoladenprodukte weiterhin ihre Marktdominanz.

Single-Origin-Schokolade befindet sich auf einem rasanten Aufstieg und wird voraussichtlich mit einer CAGR von 10,15 % bis 2031 wachsen. Dieser Anstieg wird durch Faktoren wie Rückverfolgbarkeit, überzeugende Terroir-Narrative und direkte Vergütung für Landwirte angetrieben. Diese Schokoladenriegel, die ihre genauen Farm- oder Regionalursprünge offenlegen, betonen einzigartige Sortimentsaromen, die in Mischungen oft verloren gehen, und erzielen einen Aufpreis von USD 8–12 pro 100 g. Die Anziehungskraft von Single-Origin-Schokolade liegt in ihrer Fähigkeit, Verbraucher mit der Quelle ihres Produkts zu verbinden und ein Gefühl von Authentizität und Exklusivität zu bieten. Marken wie Dandelion, TCHO und Mast Brothers nutzen ihren ethisch vermarkteten Zugang zu exklusivem, seltenem Kakao, der oft durch Direkthandel beschafft wird, der eine faire Bezahlung für Landwirte gewährleistet. Dieses Maß an Transparenz spricht jüngere Verbraucher stark an, die ethische Beschaffung und Nachhaltigkeit zunehmend priorisieren, insbesondere in Spezialeinzelhandelskanälen.

Nach Vertriebskanal: Online-Einzelhandel gewinnt Marktanteile, da Direktvertriebsmodelle zunehmen

Im Jahr 2025 hielten Supermärkte und Hypermärkte einen Anteil von 43,17 % am US-amerikanischen Schokoladenmarkt und positionierten sich als primäres Ziel für alltägliche Einkäufe, dank ihrer vielfältigen Auswahl und wettbewerbsfähigen Preisgestaltung. Diese Verkaufsstellen bieten eine breite Palette von Schokoladenprodukten an, die verschiedene Verbraucherpräferenzen und Budgets bedienen, was sie zur bevorzugten Wahl für Massen- und Routineeinkäufe macht. Unterdessen bedienen Convenience-Stores zusammen mit Spezialgeschäften, Kiosken und Verkaufsautomaten Impulskäufe und reisebezogene Bedürfnisse und priorisieren Bequemlichkeit über Kosten. Diese Kanäle sind besonders effektiv bei der Erfassung von Last-Minute-Käufen und der Befriedigung von Konsummustern unterwegs. Um sowohl Volumen als auch Sichtbarkeit zu steigern, setzen viele auf Omnichannel-Strategien, die physische und digitale Plattformen integrieren, um ein breiteres Publikum zu erreichen. Supermärkte drängen auch gegen den E-Commerce zurück, indem sie ihre eigenen Plattformen nutzen, sich mehr auf die Verkaufsgeschwindigkeit als auf Gewinnmargen konzentrieren und ein nahtloses Einkaufserlebnis für Kunden gewährleisten.

Online-Einzelhandelsgeschäfte werden voraussichtlich mit einer robusten CAGR von 7,12 % bis 2031 expandieren. Dieses Wachstum wird größtenteils dem direkten Verbraucherzugang zugeschrieben, der es Handwerksmarken ermöglicht, traditionelle Aufschläge zu umgehen, mit Aromen ohne finanzielles Risiko zu experimentieren und wertvolle Kaufdaten zu sammeln. Das Direktvertriebsmodell ermöglicht es Marken auch, stärkere Beziehungen zu ihren Kunden aufzubauen, indem sie exklusive Produkte und personalisierte Erlebnisse anbieten. Die Durchdringung des E-Commerce im Lebensmittel- und Getränkesektor erreichte im Jahr 2024 16,4 %, ein bemerkenswerter Anstieg gegenüber 14,8 %, wobei Schokoladenprodukte von ihrer einfachen Versandmöglichkeit und günstigen Gewinnmargen profitierten. Abonnementdienste wie Chocomize und Cocoa Runners setzen neue Maßstäbe bei der Personalisierung und bieten kuratierte Auswahlen, die auf individuelle Geschmäcker zugeschnitten sind. Lindts Plattform, die individuelle Geschenke anbietet, zeigt, wie Premiummarken tiefere Verbindungen aufbauen, ohne sich ausschließlich auf physische Regalfläche zu verlassen, was die Kundenbindung und Markendifferenzierung weiter stärkt.

Geografische Analyse

Im US-amerikanischen Schokoladenmarkt werden regionale Konsummuster durch demografische Dichte, Einkommensniveaus und kulturelle Präferenzen beeinflusst, obwohl Kennzahlen nicht auf Staatsebene detailliert sind. Städtische Küstenzentren wie New York, Los Angeles und San Francisco, mit ihrem höheren verfügbaren Einkommen und ihrer Affinität zum Spezialeinzelhandel, stehen an der Spitze der Einführung von Premium- und Handwerksschokoladen. Diese Städte dominieren auch den E-Commerce, wobei Online-Schokoladenverkäufe bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen werden. Dieser Anstieg ist teilweise auf Vorstadts- und Landverbraucher zurückzuführen, die, ohne Zugang zu Spezialeinzelhandel, zunehmend auf Direktvertriebsplattformen zurückgreifen. Unterdessen zeigen der Mittlere Westen und der Süden eine ausgeprägte Loyalität gegenüber Massenmarktmarken wie Hershey und Mars, wobei Regalfläche in Lebensmittelgeschäften und Convenience-Stores der Hauptkauftreiber ist.

Im Nordosten und Mittleren Westen stärken kältere Klimata und verlängerte Winter Schenkungstraditionen, was zu einer erhöhten Nachfrage nach Pralinenschachteln und Premium-Trüffeln bei saisonalen Anlässen führt. Große Akteure wie Hershey und Mars, die ihre nationalen Vertriebsnetzwerke nutzen, behaupten ihre Marktpräsenz. Sie führen saisonale Editionen und zeitlich begrenzte Aromen ein, um Versuche anzuregen, ohne zusätzliche Regalfläche zu benötigen. Andererseits priorisieren Handwerksmarken, denen oft das Kapital für den Masseneinzelhandel fehlt, die Etablierung eines Standfußes in wohlhabenden städtischen Märkten, bevor sie eine regionale Expansion in Betracht ziehen. Dandelion Chocolate exemplifiziert diesen Ansatz und eröffnet Flaggschiffgeschäfte in San Francisco, Los Angeles und New York. Jedes Geschäft, das Inhouse-Produktion und Verkostungserlebnisse bietet, unterstreicht das Potenzial des erlebnisorientierten Einzelhandels bei der Rechtfertigung von Premiumpreisen und der Stärkung des Markenwerts vor dem Einstieg in den Großhandelsvertrieb. Regionale Präferenzen können jedoch starr sein; eine Marke, die in Küstenmärkten durch die Hervorhebung von Single-Origin-Rückverfolgbarkeit erfolgreich ist, könnte es im Mittleren Westen schwierig finden, wo Wert und Markenvertrautheit Kaufentscheidungen dominieren.

Regulatorische Landschaften unterscheiden sich zwischen den Bundesstaaten. Kalifornien und New York, an der Spitze gesundheitsorientierter Gesetzgebung, könnten bald Zuckerreduzierungsziele oder Warnhinweise auf der Vorderseite der Verpackung für kalorienreiche Produkte einführen. Der Einfluss dieser Bundesstaaten wird verstärkt, da Hersteller oft auf nationaler Ebene neu formulieren, was zu schnelleren branchenweiten Verschiebungen hin zu saubereren Etiketten und zuckerreduzierten Produkten führt. Während die Anerkennung von Kakaoflavanolen als qualifizierte Gesundheitsaussage durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde im Jahr 2024 einen Schub für Zartbitterschokolade im ganzen Land bietet, stellen Rückverfolgbarkeitsregeln auf Staatsebene, ähnlich der EU-Entwaldungsverordnung, ein Risiko dar. Wenn Compliance-Kosten kleinere Marken aus bestimmten Bundesstaaten verdrängen, könnte dies zu einem fragmentierten US-amerikanischen Schokoladenmarkt führen. Daher werden Marken aufgefordert, regulatorische Änderungen sowohl auf Bundes- als auch auf Staatsebene im Auge zu behalten und in anpassungsfähige Compliance-Infrastrukturen zu investieren, die die betriebliche Effizienz bei unterschiedlichen Anforderungen aufrechterhalten.

Wettbewerbslandschaft

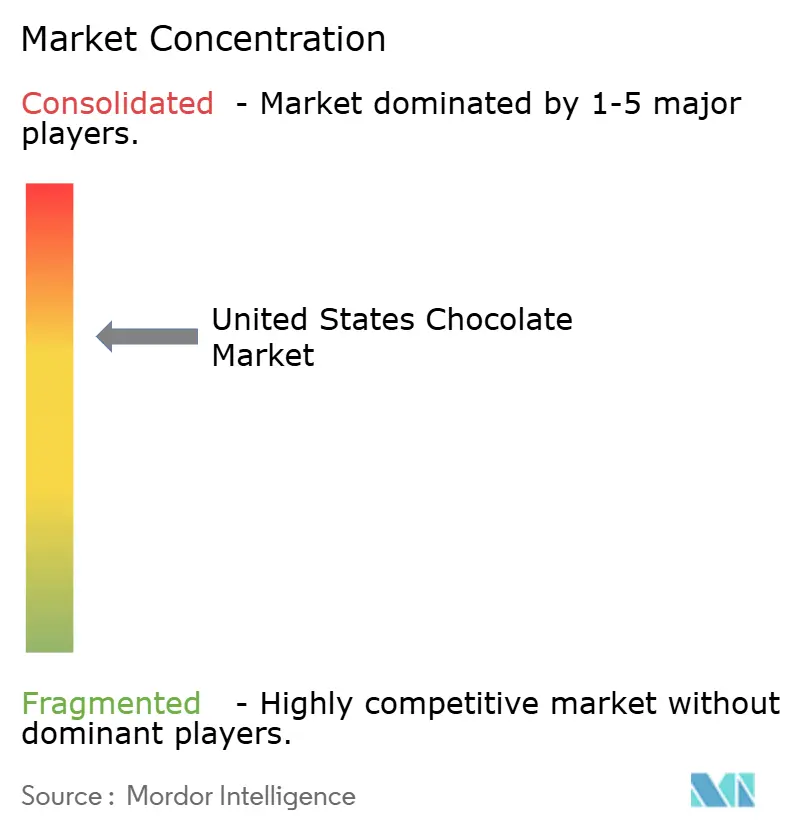

Der US-amerikanische Schokoladenmarkt weist eine moderate Konzentration auf; große Akteure wie Mars, Hershey, Ferrero, Mondelēz und Lindt dominieren. Diese Konzentration verbirgt jedoch eine wachsende Fragmentierung, da handwerkliche Schokoladenhersteller im letzten Jahrzehnt aufgetaucht sind. Diese Handwerker haben sich eine Nische in Premiumkanälen erarbeitet und erzielen Preisaufschläge von 30–50 % gegenüber ihren Massenmarkt-Pendants, dank ihrer Betonung von Transparenz und Terroir-Narrativen. Während Branchenriesen nationale Vertriebsnetzwerke und hohe Medienbudgets nutzen, um sicherzustellen, dass ihre Produkte allgegenwärtig sind, kultivieren Handwerksmarken Loyalität unter nachhaltigkeitsorientierten Verbrauchern durch Direkthandel-Beschaffung und exklusive limitierte Editionen. Mars' Übernahme von Kellanova für USD 36 Milliarden im August 2024 unterstreicht sein Engagement für Größe und Snacking-Adjacencies und zielt darauf ab, die Produktion zu konsolidieren und Cross-Selling sowohl in Süßwaren- als auch in herzhaften Kategorien zu erkunden. Unterdessen unterstreichen Mondelēz' Gespräche im Dezember 2024 über eine mögliche Übernahme von Hershey für USD 50 Milliarden einen strategischen Schritt zur Bewältigung der Kakaomarktvolatilität und zur Stärkung der Innovationsfinanzierung durch Konsolidierung.

Aufkommende Chancen liegen an der Schnittstelle von Gesundheit, Nachhaltigkeit und Bequemlichkeit. Der Aufstieg pflanzenbasierter Schokoladen, die Hafer-, Mandel- oder Kokosmilch als Milchersatz verwenden, bedient laktoseintolerante, vegane und flexitarische Verbraucher. Dieses Segment bleibt jedoch im Vergleich zu seinen pflanzenbasierten Milch- und Joghurt-Pendants unterentwickelt. Hersheys Debüt von Reese's Plant Based im Jahr 2024 zeigt die proaktive Haltung der etablierten Akteure gegenüber Herausforderermarken. Die Herausforderung liegt jedoch darin, das cremige Mundgefühl von Milchschokolade ohne Milchprodukte zu replizieren, eine Leistung, die kostspielige Formulierungsexpertise erfordert. Eine weitere Grenze ist die Verwertung von Kakaofrucht, bei der Fruchtfleisch und Schale in Saft, Mehl und natürliche Süßungsmittel umgewandelt werden. Barry Callebauts CacaoFruit Experience zeigt nicht nur diese technische Machbarkeit, sondern hebt auch ihre Nachhaltigkeitsvorteile hervor. Obwohl noch eine Nische, gewinnt blockchain-gestützte Rückverfolgbarkeit an Dynamik. Unternehmenskäufer suchen zunehmend nach Nachweisen für entwaldungsfreie Beschaffung, um ESG-Verpflichtungen einzuhalten, was eine Compliance-Barriere schafft, die kleinere Marken schwer zu überwinden finden.

Marktführer verfolgen unterschiedliche Strategien, um ihr Wachstum anzukurbeln. Hersheys Einführung des Reese's Chocolate Lava Big Cup im August 2024, ein 79-g-Leckerbissen mit einem geschmolzenen Erdnussbutterkern, ist ein Beispiel für den Drang zur Premiumisierung. Mit einem Preis von 15–20 % über dem Standard-Cup bedient er die Nachfrage nach innovativen Texturen. Barry Callebauts Einführung der CacaoFruit Experience im Jahr 2024, eine Schokolade, die vollständig aus Fruchtfleisch und Schale der Kakaofrucht hergestellt wird, begegnet Nachhaltigkeitsbedenken, indem Abfall monetarisiert und die Abhängigkeit von zugesetztem Zucker minimiert wird, während ein einzigartiges Geschmacksprofil eingeführt wird. Mit dem nun abgeschlossenen Kellanova-Erwerb ist Mars bereit, gemeinsame Vertriebs- und Produktionsnetzwerke zu optimieren. Dieser strategische Schritt senkt nicht nur die Logistikkosten, sondern beschleunigt auch die Einführung neuer Produkte in einem erweiterten Snacking-Sortiment. Diese Manöver unterstreichen eine Landschaft, in der Konsolidierung auf höchster Ebene mit Fragmentierung auf handwerklicher Ebene koexistiert, was potenzielle Margendruck für den mittleren Markt signalisiert, es sei denn, er schafft eine klare Kostenführerschaft oder echte Differenzierung.

Marktführer der US-amerikanischen Schokoladenindustrie

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

The Hershey Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Hershey's brachte einen limitierten „Dubai-inspirierten” Schokoladenriegel auf den Markt. Dieser Riegel, der cremige Pistazie, knuspriges Kadayif und Hersheys ikonische Milchschokolade enthält, war auf nur 10.000 Einheiten beschränkt. Sie wurden über Gopuff und Hershey's Chocolate World erhältlich gemacht.

- Juli 2025: Lindt & Sprüngli USA brachte seine „Dubai Style”-Schokoladenriegel bundesweit bei großen Einzelhändlern wie Walmart und Target auf den Markt. Diese Riegel enthalten Lindts charakteristische Milchschokolade, gemischt mit 45 % Pistazienpaste, sowie knuspriges Kadayif, Mandeln und Haselnüsse.

- Mai 2025: Hershey's veröffentlichte den

Milchschokoladenriegel mit Karamell

, der eine reichhaltige, zähflüssige Karamellnote bietet, um das klassische S'mores-Erlebnis zu verbessern und sich an veränderte Snack-Präferenzen anzupassen. - Februar 2025: GODIVA enthüllte seine Valentinstag-Kollektion 2025 als Teil der „Love, GODIVA”-Kampagne. Die Kollektion, die mit Premium-Zutaten hergestellt wurde, um Luxus und Leidenschaft zu betonen, wurde auf einem Times-Square-Werbeplakat beworben.

Berichtsumfang des US-amerikanischen Schokoladenmarkts

Der Schokoladenmarkt umfasst die globale Industrie, die an der Produktion, dem Vertrieb und dem Verkauf von Schokoladenprodukten aus Kakaobohnen beteiligt ist.

Der Schokoladenmarkt ist nach Produkttyp, Form, Preissegment, Zutatentyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp: Zartbitterschokolade, Milch- und Weißschokolade. Basierend auf der Form ist der Markt in Tafeln und Riegel, Formblöcke, Pralinen und Trüffel sowie andere Formen segmentiert. Basierend auf dem Preissegment ist der Markt in Massenmarkt und Premium segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte, Convenience-Stores und andere Vertriebskanäle segmentiert.

Der Bericht liefert Marktgröße und Prognosen sowohl nach Wert (USD) als auch nach Volumen (Tonnen) für alle genannten Segmente.

| Zartbitterschokolade |

| Milch- und Weißschokolade |

| Tafeln und Riegel |

| Formblöcke |

| Pralinen und Trüffel |

| Andere Formen |

| Massenmarkt |

| Premium |

| Milchbasiert |

| Pflanzenbasiert |

| Single-Origin |

| Supermarkt/Hypermarkt |

| Convenience-Store |

| Online-Einzelhandel |

| Andere Vertriebskanäle |

| Nach Produkttyp | Zartbitterschokolade |

| Milch- und Weißschokolade | |

| Nach Form | Tafeln und Riegel |

| Formblöcke | |

| Pralinen und Trüffel | |

| Andere Formen | |

| Nach Preissegment | Massenmarkt |

| Premium | |

| Nach Zutatentyp | Milchbasiert |

| Pflanzenbasiert | |

| Single-Origin | |

| Nach Vertriebskanal | Supermarkt/Hypermarkt |

| Convenience-Store | |

| Online-Einzelhandel | |

| Andere Vertriebskanäle |

Marktdefinition

- Milch- und Weißschokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weißschokolade wird aus Kakaobutter und Milch hergestellt und enthält überhaupt keine Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougats - Toffees umfassen harte, zähe und kleine oder Ein-Bissen-Bonbons, die mit Etiketten als Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutat; es stammt aus Europa und dem Nahen Osten.

- Müsliriegel - Ein Snack, der aus Frühstücksmüsli besteht, das in eine Riegelform gepresst und mit einer Art essbarem Klebstoff zusammengehalten wird. Der Umfang umfasst Snackriegel aus Müsli wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Leckerbissen-Riegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die in der Regel aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltiger Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weißschokolade | Weißschokolade ist die Schokoladensorte mit dem höchsten Anteil an Milchfeststoffen, typischerweise rund oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, plus ein Milchprodukt. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougats | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein müsliriegelförmiges Lebensmittelprodukt, das durch Pressen von Müsli und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren oft auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die National Confectioners Association ist eine amerikanische Handelsorganisation, die Schokolade, Süßigkeiten, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Leckereien herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Leitlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte Chemikalie, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianischer Süßigkeit aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Süßigkeiten, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlich Belgischer Verband der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, lila und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Ernährungsgesetzes entspricht. |

| Zichoriewurzelextrakt | Ein natürlicher Extrakt aus der Zichoriewurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibärchen | Ein zähes, gelatinebasiertes Bonbon, das oft mit Fruchtgeschmack versehen ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen