Kakao- und Schokoladenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 180.01 Milliarden US-Dollar |

| Marktgröße (2031) | 245.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

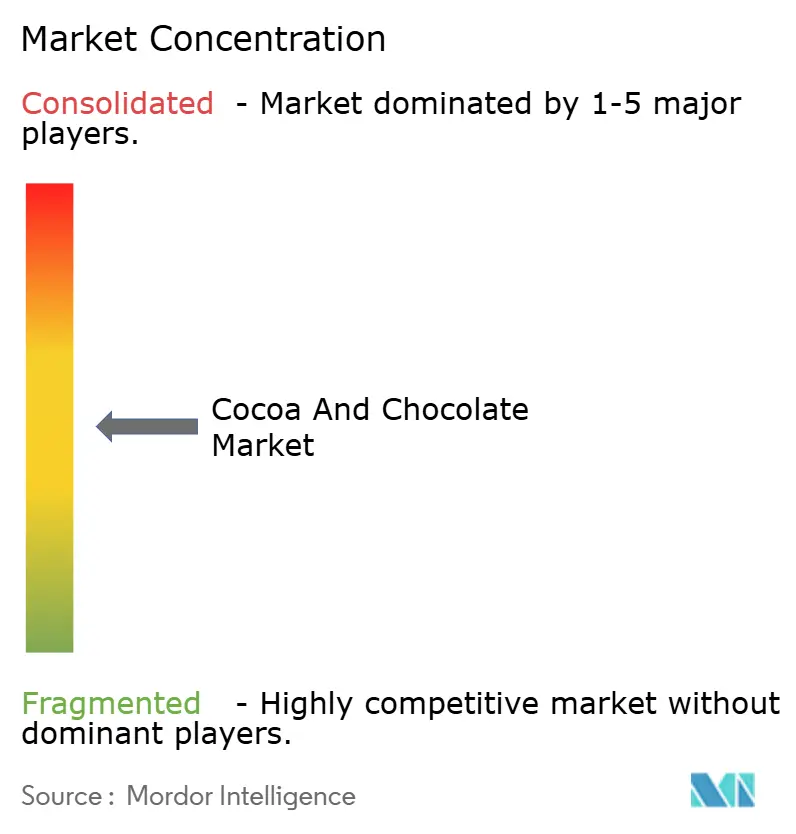

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kakao- und Schokoladenmarkt Analyse von Mordor Intelligence

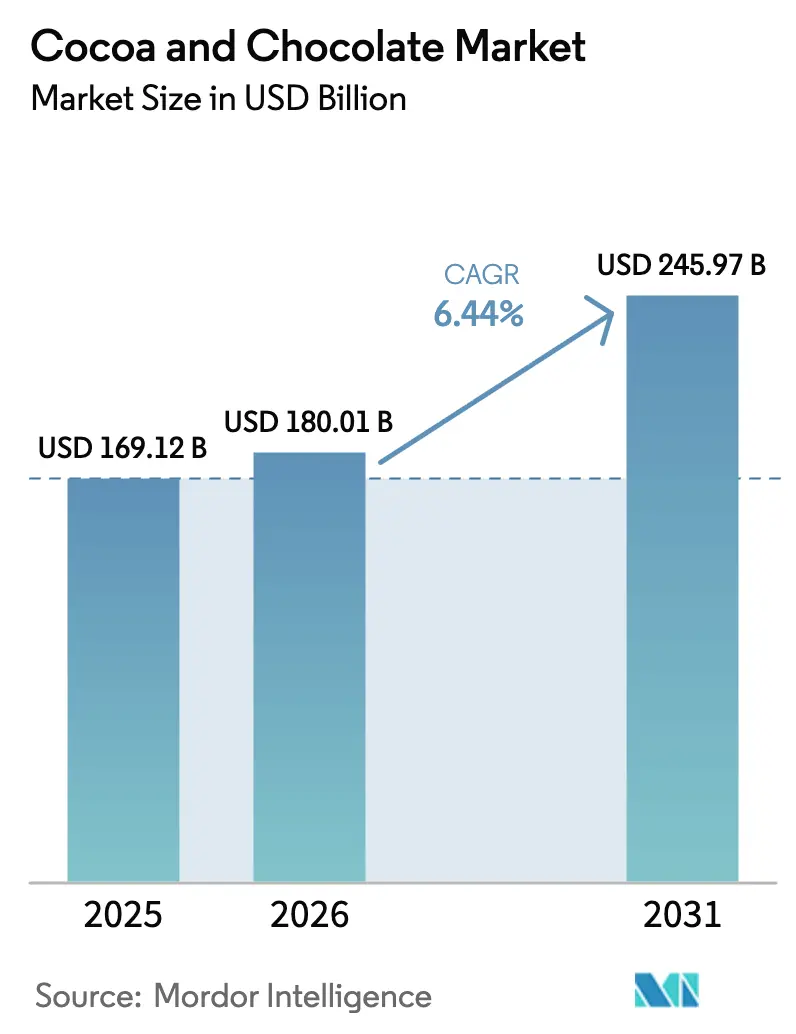

Die Größe des Kakao- und Schokoladenmarktes wurde im Jahr 2025 auf 169,12 Milliarden USD geschätzt und soll von 180,01 Milliarden USD im Jahr 2026 auf 245,97 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,44 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt die Bereitschaft der Verbraucher wider, auf Premiumprodukte umzusteigen, die steigende gesundheitsorientierte Nachfrage nach Zartbitterschokolade sowie den rasch wachsenden Online-Absatz. Rekordhohe Kakaopreise Anfang 2025 unterstreichen den Druck auf der Angebotsseite, haben die Ausgaben jedoch nicht gebremst, da Hersteller Kosten durch gezielte Preiserhöhungen, Shrinkflation und Produktmixverschiebungen weitergeben. Darüber hinaus bleibt Europa der mit Abstand größte regionale Käufer, während Asien-Pazifik den stärksten Volumenschwung liefert, da lokale Mahlkapazitäten in Betrieb genommen werden und die Einkommen steigen. Unterdessen zwingt die EU-Entwaldungsverordnung (EUDR) zu weitreichenden Änderungen bei Beschaffung, Rückverfolgbarkeit und Compliance-Investitionen, was zur Diversifizierung der Herkunftsländer und zu Agroforstwirtschaftsprogrammen führt.

Wichtigste Erkenntnisse des Berichts

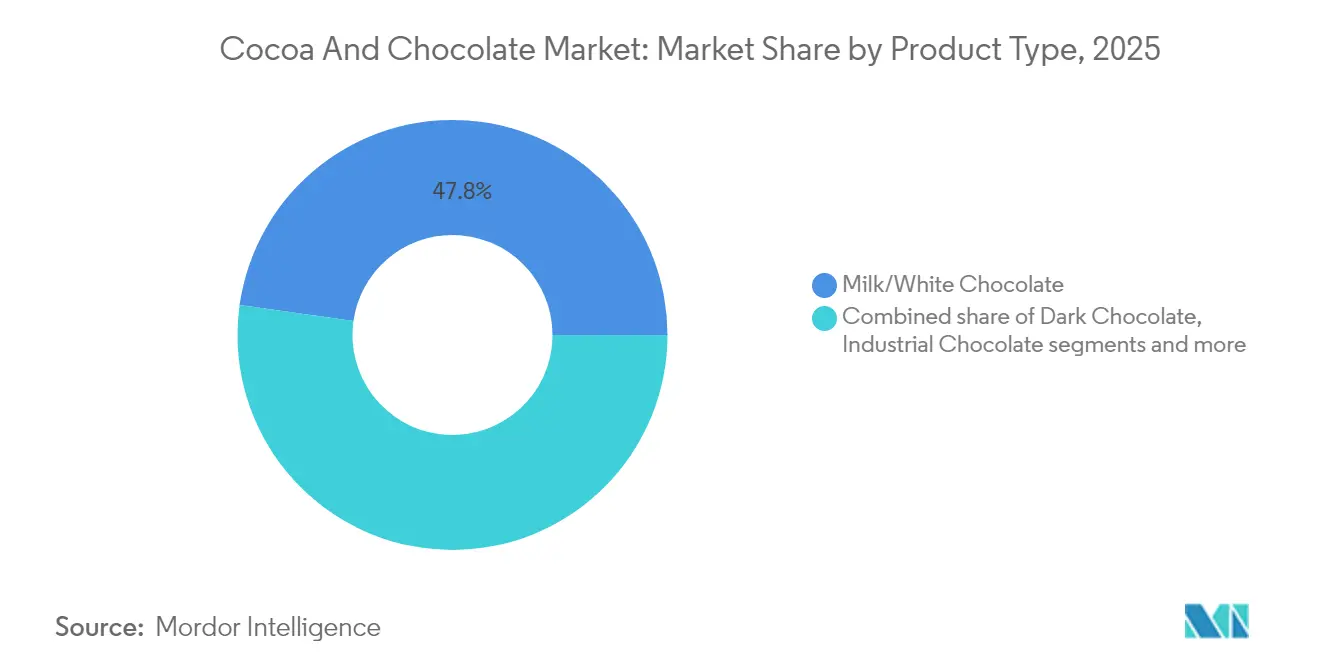

- Nach Produkttyp führte Milch-/Weißschokolade mit einem Marktanteil von 47,78 % am Kakao- und Schokoladenmarkt im Jahr 2025; Zartbitterschokolade wird bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen.

- Nach Endverbraucher entfiel auf den Einzelhandelskanal ein Anteil von 61,42 % an der Größe des Kakao- und Schokoladenmarktes im Jahr 2025, während industrielle Anwendungen mit einer CAGR von 7,48 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Art hielt konventionelle Schokolade im Jahr 2025 einen Marktanteil von 90,45 % an der Größe des Kakao- und Schokoladenmarktes; biologische Schokolade wächst im Zeitraum 2026–2031 mit einer CAGR von 7,78 %.

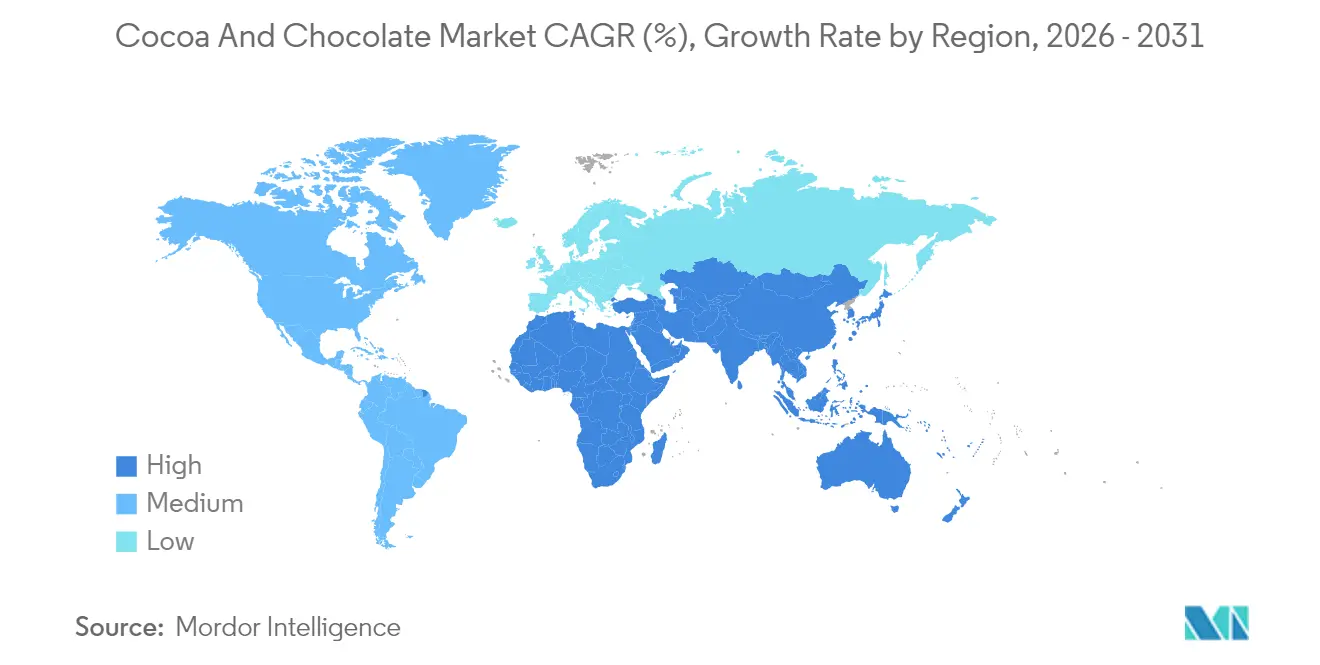

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Marktanteil von 35,12 % am Kakao- und Schokoladenmarkt, während Asien-Pazifik bis 2031 eine CAGR von 7,02 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Kakao- und Schokoladenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Premium- und Genussschokoladen | +1.2% | Global – Schwerpunkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein fördert den Konsum von Zartbitterschokolade | +0.9% | Global – angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Rasche Ausweitung der Kakaomahlkapazitäten in Asien-Pazifik | +0.8% | Kernregion Asien-Pazifik; Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Beschleunigung des E-Commerce im Schokoladeneinzelhandel | +0.7% | Global – frühe Gewinne in Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Kakao-Bioaktivstoffen als Functional Food in Nahrungsergänzungsmitteln | +0.5% | Nordamerika und Europäische Union; Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Vertikale Integration durch Bean-to-Bar-Kleinproduzenten | +0.3% | Global – handwerkliche Cluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Premium- und Genussschokoladen

Die Verbraucherpräferenzen bei Kakao- und Schokoladenprodukten verlagern sich weiterhin in Richtung Premium- und Spezialangebote gegenüber massenproduzierten Alternativen. Diese Verschiebung spiegelt eine Nachfrage nach höherer Qualität, Authentizität und unverwechselbaren Geschmackserlebnissen wider. So demonstriert beispielsweise Lindt & Sprünglis EXCELLENCE COCOA PURE, das ausschließlich aus Kakaofrucht ohne raffinierten Zucker hergestellt wird, diese Marktentwicklung. Ebenso hat die Einführung innovativer Produkte wie Angel Hair Chocolate, die türkische Zuckerwatte mit belgischer Schokolade kombiniert, erhebliche Aufmerksamkeit in sozialen Medien erregt und das Interesse des Marktes an handwerklichen und kulturell inspirierten Angeboten unterstrichen. Darüber hinaus zeigen Verbraucher die Bereitschaft, 20–40 % mehr für Schokoladen zu zahlen, die sie als authentisch, ethisch und von überlegener Qualität wahrnehmen. Dieser Trend schafft Chancen für Boutique-Schokoladenhersteller, insbesondere da die Nachfrage nach limitierten Auflagen, Single-Origin- und handgefertigten Produkten mit authentischen Markengeschichten wächst. Die Ausweitung der städtischen Mittelschicht in Schwellenmärkten hat die Nachfrage nach verfeinerten Schokoladenerlebnissen gesteigert und die Premiumisierung als Schlüsselfaktor in der Entwicklung der Kakao- und Schokoladenbranche etabliert.

Wachsendes Gesundheitsbewusstsein fördert den Konsum von Zartbitterschokolade

Zartbitterschokoladenprodukte, insbesondere Sorten mit einem Kakaogehalt von 70 % oder mehr, verzeichnen eine steigende Nachfrage, die durch ein wachsendes Gesundheitsbewusstsein der Verbraucher angetrieben wird. Wissenschaftliche Forschungsergebnisse, die die Vorteile von Kakaoflavonoiden für die Herz-Kreislauf- und kognitive Gesundheit belegen, haben Zartbitterschokolade von einem Süßwarenprodukt zu einem Functional-Food-Produkt neu positioniert. Dieser Trend zeigt sich in neuen Produkteinführungen, wie den nicht-glykämischen Schokoladenbissen von Nebula Snacks, die im August 2024 eingeführt wurden und 73 % biologische Zartbitterschokolade ohne zugesetzten Zucker oder Milchprodukte enthalten und damit die Verbrauchernachfrage nach Clean-Label-Produkten erfüllen. Darüber hinaus hat die gesundheitliche Positionierung Schokoladenherstellern ermöglicht, in wellnessorientierte Einzelhandelskanäle zu expandieren, die zuvor auf Nahrungsergänzungsmittel und Supplemente beschränkt waren. Da laufende medizinische Forschung die gesundheitlichen Vorteile von Kakao bestätigt und potenzielle regulatorische Änderungen explizitere Gesundheitsaussagen auf Verpackungen ermöglichen könnten, weitet sich die Marktpräsenz von Zartbitterschokolade über traditionelle Süßwarenkategorien hinaus aus. Diese Marktentwicklung demonstriert die Integration von Ernährungsvorteilen mit konventionellem Schokoladengenuss.

Rasche Ausweitung der Kakaomahlkapazitäten in Asien-Pazifik

Die Region Asien-Pazifik vollzieht durch Investitionen in lokale Kakaomahlbetriebe einen Wandel von einem konsumorientierten Markt zu einem Fertigungs- und Verarbeitungszentrum. Große Kakaoverarbeiter wie Cargill, Barry Callebaut und Olam International haben ihre Aktivitäten in Asien-Pazifik ausgeweitet, wie die neuen Kakao-Produktionsanlagen von Cargill in Indonesien belegen, die planmäßig im Oktober 2024 den Betrieb aufnehmen sollten. Die Lokalisierung von Verarbeitungsbetrieben verringert die Abhängigkeit von europäischen und nordamerikanischen Anlagen und ermöglicht gleichzeitig eine bessere Anpassung an regionale Präferenzen und regulatorische Anforderungen. Diese Expansion steht im Einklang mit dem erwarteten Wachstum des Schokoladenkonsums in China, Indien und Südostasien, wo der aktuelle Pro-Kopf-Konsum noch gering ist. Darüber hinaus bietet die erhöhte lokale Mahlkapazität operative Vorteile durch reduzierte Transportkosten und ein verbessertes Währungsrisikomanagement. Diese Entwicklungen positionieren die Region Asien-Pazifik als wichtiges Zentrum für Kakaoverarbeitung und Innovation, das etablierte globale Verarbeitungszentren ergänzt.

Beschleunigung des E-Commerce im Schokoladeneinzelhandel

Der E-Commerce hat sich zu einem wichtigen Kanal für die Verbraucherbindung und den Produktvertrieb im Kakao- und Schokoladengeschäft entwickelt. Große Schokoladenhersteller implementieren Omnichannel-Strategien, wie die 2024er Partnerschaft von Ghirardelli mit Salsify zur Verwaltung von über 650 SKUs auf den Plattformen von Walmart, Target und Amazon zeigt. Diese Branchentransformation geht über den Verbraucherverkauf hinaus und umfasst auch B2B-Plattformen für Gastronomie- und Industriesegmente. Darüber hinaus nutzen Unternehmen saisonale Aktionen und Datenanalysen, um die Online-Sichtbarkeit und die Verkaufskonversion zu verbessern, und reagieren damit auf den gestiegenen Online-Einkauf, insbesondere bei jüngeren Verbrauchern. Die Ausweitung der Internetverfügbarkeit – 91 % in Europa, 87 % in Amerika und 66 % in Asien-Pazifik, laut der Internationalen Fernmeldeunion im Jahr 2024 – verbreitert weiterhin den E-Commerce-Markt [1]Quelle: Internationale Fernmeldeunion, "Messung der digitalen Entwicklung – Fakten und Zahlen 2024", oitu.int. Daher erfordert der Erfolg in der Schokoladenbranche heute effektives digitales Marketing, Bestandsmanagement und Fulfillment-Operationen, da der Online-Einzelhandel globale Vertriebsnetzwerke transformiert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Kakaobohnen infolge klimatischer Schocks | -1.8% | Global – akut in Westafrika | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Menschenrechts- und Rückverfolgbarkeitsvorschriften | -0.9% | Europäische Union und Nordamerika; globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Strengere Cadmiumgrenzwerte in wichtigen Importregionen | -0.6% | Europäische Union; Ausstrahlungseffekte auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Alternde Kakaobäume und Krankheiten senken die Farmerträge | -1.1% | Westafrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Kakaobohnen infolge klimatischer Schocks

Die Kakaobohnenpreise erreichten beispiellose Niveaus, wobei die Terminpreise zwischen Ende 2023 und Anfang 2025 um über 400 % stiegen. Dieser Anstieg resultierte in erster Linie aus klimabedingten Ernteausfällen in der Elfenbeinküste und Ghana, die zusammen mehr als 60 % der weltweiten Kakaoproduktion ausmachen. Die Internationale Kakao-Organisation dokumentierte das größte globale Angebotsdefizit seit über 60 Jahren, wobei die Anlieferungsmengen in der Elfenbeinküste um 28 % und in Ghana um 35 % in der Saison 2023–2024 zurückgingen [2]Quelle: Internationale Kakao-Organisation (ICCO), "Kakaomarktbericht für Februar 2024", icco.org. Diese Rückgänge resultierten aus unregelmäßigen Niederschlagsmustern, höheren Temperaturen und einer Zunahme von Pflanzenkrankheiten, insbesondere dem Kakao-Schwellschussvirus. Darüber hinaus haben die erheblichen Preiserhöhungen Schokoladenhersteller dazu gezwungen, Absicherungsstrategien umzusetzen und höhere Kosten an die Verbraucher weiterzugeben. Hershey's prognostizierte beispielsweise ein stagnierendes Gewinnwachstum, hauptsächlich aufgrund gestiegener Kakaokosten. Die Lieferkettenengpässe haben die Entwicklung von Kakaoersatzstoffen beschleunigt, darunter Planet A Foods' ChoViva, das fermentierte Hafer und Sonnenblumenkerne kombiniert, um die Eigenschaften von Schokolade zu replizieren. Klimamodelle deuten auf anhaltende Störungen in den wichtigsten Produktionsregionen hin, was auf eine anhaltende Marktvolatilität schließen lässt. Diese Aussicht hat den Branchendruck für umfassende Änderungen bei Beschaffungsansätzen, Lieferkettenoperationen und Produktzusammensetzungen in der gesamten globalen Schokoladenbranche verstärkt.

Verschärfung der Menschenrechts- und Rückverfolgbarkeitsvorschriften

Kakaoproduzenten und Schokoladenhersteller sehen sich durch neue Rahmenwerke, die menschenrechtliche Sorgfaltspflicht und Rückverfolgbarkeit der Lieferkette vorschreiben, einer verstärkten regulatorischen Aufsicht ausgesetzt. Die EU-Entwaldungsverordnung (EUDR), die ab Dezember 2025 umgesetzt wird, verlangt, dass alle Kakao- und Schokoladenprodukte auf dem EU-Markt durch detaillierte Dokumentation, einschließlich Geolokalisierungsdaten und Risikobewertungen, einen entwaldungsfreien und legalen Produktionsstatus nachweisen. Strafen bei Nichteinhaltung können 4 % des EU-Umsatzes erreichen, was Hersteller und Händler dazu zwingt, ihre Beschaffungs- und Dokumentationsprozesse zu transformieren. Weitere Vorschriften, darunter der Fairtrade-Kakaostandard von 2022, betonen die gemeinsame Verantwortung bei der Bekämpfung von Kinderarbeit und Entwaldung. Die World Cocoa Foundation stellt fest, dass Lieferkettenakteure Kakaoanbaugemeinschaften unterstützen und verstärkte Sorgfaltspflichtmaßnahmen umsetzen müssen [3]Quelle: World Cocoa Foundation, "Fairtrades neuer Kakaostandard: Eine Balance zwischen robusten Anforderungen und Fairness für Landwirte", worldcocoafoundation.org. Diese Vorschriften integrieren Menschenrechts- und Umweltstandards in die gesamte Lieferkette, erhöhen jedoch die Betriebskosten. Kleinbauern könnten ausgeschlossen werden, wenn sie die Rückverfolgbarkeitsanforderungen nicht erfüllen können, was möglicherweise zu Lieferunterbrechungen und Marktkonzentration führt. Die regulatorische Verschiebung geht über die EU hinaus, da andere große Schokolade konsumierende Nationen ähnliche Gesetzgebungen erwägen. Dies deutet auf einen breiteren Branchenwandel hin zu erforderlicher Transparenz und ethischer Beschaffung hin, der eine globale Anpassung und grundlegende Veränderungen in den Kakaolieferketten erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zartbitterschokolade treibt gesundheitsbewusstes Wachstum

Zartbitterschokolade weist mit einer CAGR von 7,74 % von 2026 bis 2031 die höchste Wachstumsrate auf, während Milch-/Weißschokolade im Jahr 2025 mit 47,78 % den größten Marktanteil hält. Dieser Trend deutet auf eine Marktsegmentierung zwischen gesundheitsbewussten Verbrauchern, die Premiumoptionen suchen, und solchen, die traditionelle Schokoladensorten bevorzugen, hin. Das Wachstum beim Konsum von Zartbitterschokolade korrespondiert mit Forschungsergebnissen, die die kardiovaskulären Vorteile von Kakaoflavonoiden bestätigen, insbesondere bei Produkten mit einem Kakaogehalt von 70 % oder mehr. Das Segment Industrieschokolade, einschließlich Kakaobutter, -pulver, -masse und -nibs, wächst weiterhin aufgrund der gestiegenen Nachfrage aus der Gastronomie und der Einbindung in Ernährungsprodukte. Ebenso bedient gefüllte und zusammengesetzte Schokolade preissensible Märkte in Entwicklungsregionen.

Steigende Kakaopreise veranlassen Hersteller, ihre Produktstrategien anzupassen, einschließlich des verstärkten Einsatzes von Kakaobutter-Alternativen und zusammengesetzten Schokoladenformulierungen zum Schutz der Gewinnmargen. Forschungseinrichtungen wie die ETH Zürich demonstrieren nachhaltige Innovation durch Entwicklungen wie Schokolade, die mit Kakaofruchtgelee als Zuckerersatz hergestellt wird, was den Nährwert verbessert und Abfall reduziert. Das Segment Industrieschokolade expandiert über Lebensmittelanwendungen hinaus in Kosmetik- und Körperpflegeprodukte, wo Kakaobutter aufgrund ihrer feuchtigkeitsspendenden Eigenschaften höhere Preise erzielt. Hersteller konzentrieren sich auf die Entwicklung funktionaler Schokoladenprodukte, die Probiotika, Präbiotika und Pflanzenextrakte enthalten, und wandeln Schokolade von einem Süßwarenprodukt in ein Vehikel für Ernährungsvorteile um.

Nach Art: Biologisches Segment wächst stark trotz konventioneller Dominanz

Der Markt für biologische Schokolade wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,78 % wachsen und ist das am schnellsten wachsende Segment, während konventionelle Schokolade im Jahr 2025 einen Marktanteil von 90,45 % hält. Dieses Wachstum spiegelt ein gestiegenes Verbraucherbewusstsein für nachhaltige Landwirtschaft und die gesundheitlichen Vorteile pestizidfreier Kakaoproduktion wider. Millennials und Gen-Z-Verbraucher, insbesondere Eltern, die gesündere Optionen für Kinder suchen, sind die primären Treiber der Nachfrage nach biologischer Schokolade aufgrund ihrer Clean-Label-Eigenschaften.

Hersteller konventioneller Schokolade sehen sich aufgrund steigender Kakaopreise und regulatorischer Compliance-Kosten mit sinkenden Margen konfrontiert. Im Gegensatz dazu erhalten biologische Produzenten ihre Rentabilität durch Premiumpositionierung aufrecht, wobei Verbraucher 20–40 % höhere Preise für zertifiziert nachhaltige Produkte akzeptieren. Der Afrikanische Regionalstandard für nachhaltigen Kakao (ARS-1000), der von Ghana und der Elfenbeinküste umgesetzt wird, zielt darauf ab, die Professionalisierung des Kakaosektors zu verbessern und die Einhaltung der EU-Entwaldungsvorschriften sicherzustellen. Dieser Rahmen könnte die operativen Unterschiede zwischen konventionellen und biologischen Produktionsmethoden verringern. Da die Anforderungen an die biologische Zertifizierung mit strengeren regulatorischen Anforderungen an Rückverfolgbarkeit und Umwelt-Compliance übereinstimmen, ist das biologische Segment positioniert, Marktanteile zu gewinnen, insbesondere da Transparenz in der Lieferkette zu einer regulatorischen Anforderung statt einer optionalen Praxis wird.

Nach Endverbraucher: Industrielle Anwendungen beschleunigen sich über den traditionellen Einzelhandel hinaus

Industrielle Endverbraucher weisen mit einer CAGR von 7,48 % bis 2031 die höchste Wachstumsrate auf, während Einzelhandelskanäle im Jahr 2025 einen dominanten Marktanteil von 61,42 % halten. Die Expansion des Industriesegments erstreckt sich auf Süßwaren-, Bäckerei-, Molkerei- und Getränkeanwendungen, mit zusätzlichen Chancen in der Pharmazie und bei Nahrungsergänzungsmitteln, da die Forschung die therapeutischen Eigenschaften von Kakao bestätigt. Darüber hinaus steigt die Nachfrage aus der Gastronomie, da Restaurants und Cafés Premiumschokolade in Desserts und Spezialgetränke integrieren. Im Einzelhandelsvertrieb bleiben Supermärkte/Verbrauchermärkte dominant, wobei Online-Einzelhandelskanäle ein signifikantes Wachstum zeigen.

Darüber hinaus beeinflussen Verbraucherkaufmuster Convenience-Stores und Facheinzelhändler dazu, Impulskäufe und saisonale Aktionen zu betonen, um Kundenbesuche und Verkaufshäufigkeit zu steigern. Zusätzlich erstrecken sich die Anwendungen von Kakao nun über Lebensmittelprodukte hinaus, wobei Kakaobutter aufgrund ihrer feuchtigkeitsspendenden und antioxidativen Eigenschaften in Premium-Hautpflegeprodukten an Bedeutung gewinnt. Der Pharma- und Nahrungsergänzungsmittelsektor nutzt zunehmend die dokumentierten entzündungshemmenden und kardiovaskulären Vorteile von Kakao und schafft damit neue Vertriebskanäle. Diese Expansion über mehrere Branchen hinweg stärkt die Marktposition von Kakao sowohl im Lifestyle- als auch im Gesundheitssegment.

Geografische Analyse

Der europäische Schokoladenmarkt repräsentiert im Jahr 2025 einen Anteil von 35,12 %, angetrieben durch etablierte Konsummuster, Präferenzen für Premiumprodukte und regulatorische Führerschaft bei Nachhaltigkeitsstandards. Das Marktwachstum verlangsamt sich aufgrund der Marktreife und des wachsenden Gesundheitsbewusstseins der Verbraucher. Die EU-Entwaldungsverordnung, die ab Dezember 2024 gilt, verlangt eine entwaldungsfreie Kakaobeschaffung, was Transparenz in der Lieferkette erfordert und die Kosten laut Europäischer Kommission potenziell um 10–15 % erhöhen könnte. Deutschland, das Vereinigte Königreich und Frankreich sind die primären Konsummärkte, während Belgien und die Schweiz ihre Premiummarktposition durch Traditionsmarken und handwerkliche Produktion aufrechterhalten. Die strengen Cadmiumvorschriften der Region für Schokoladenprodukte (0,10 mg/kg für Milchschokolade bis 0,80 mg/kg für Zartbitterschokolade mit einem Kakaogehalt von 50 % oder mehr) beeinflussen globale Beschaffungsstrategien und die Produktentwicklung. Europäische Hersteller stärken direkte Beziehungen zu Landwirten und implementieren Agroforstwirtschaftsprogramme, um die Einhaltung von Vorschriften sicherzustellen und gleichzeitig ihre Lieferketten zu sichern.

Die Region Asien-Pazifik führt das globale Wachstum des Kakao- und Schokoladenmarktes mit einer CAGR von 7,02 % von 2026 bis 2031 an. Dieses Wachstum resultiert aus veränderten Verbraucherdemografien und Lebensstilen. Steigende verfügbare Einkommen, Urbanisierung und die Expansion der Mittelschicht in China, Indien und Südostasien haben Schokolade von einem Luxusartikel zu einer gängigen Wahl für Geschenke und den täglichen Konsum transformiert. Die Marktexpansion wird durch jüngere Verbraucher und städtische Bevölkerungen angetrieben, die Premium- und gesündere Schokoladenoptionen suchen, was sowohl Mainstream- als auch Spezialsegmente beeinflusst. Das Wachstum des digitalen Handels und gezieltes regionales Marketing haben die Produktverfügbarkeit verbessert. Die Region Asien-Pazifik hat sich als bedeutender Einflussfaktor auf die globale Dynamik des Kakao- und Schokoladenmarktes etabliert.

Nordamerika hält einen dominanten Marktanteil, angetrieben durch die Fortschritte der Vereinigten Staaten bei funktionaler Schokolade und Premium-Handwerkserzeugnissen. Die Region profitiert von den kosteneffizienten Fertigungskapazitäten Kanadas und Mexikos sowie dem strategischen Marktzugang. In Südamerika nutzen Ecuador, Peru und Kolumbien ihre Vorteile in der Kakaoproduktion, um Bean-to-Bar-Betriebe zu etablieren und ihre Fertigungsanlagen auszubauen. Der Markt im Nahen Osten und Afrika zeigt Expansionsmöglichkeiten durch demografische Vorteile und städtische Entwicklung, obwohl das Marktwachstum durch regionale Instabilität und unterentwickelte Infrastruktur begrenzt bleibt. Brasiliens strategische Initiativen zur Steigerung der Kakao-Produktionskapazität bis 2030, unterstützt durch Agrartechnologie und Maßnahmen zur Krankheitsbekämpfung, etablieren das Land als wichtige Komponente der Lieferkette.

Wettbewerbslandschaft

Der globale Schokoladenmarkt weist eine moderate Fragmentierung auf, wobei multinationale Konzerne wie Mars, Mondelez, Ferrero, Nestlé und Barry Callebaut trotz des Eintritts regionaler und handwerklicher Marken erhebliche Marktanteile halten. Diese großen Unternehmen setzen Branchenstandards durch Kapitalallokation in Produktentwicklung, Markenaufbau und Ausbau von Vertriebsnetzwerken, was eine schnelle Reaktion auf Marktnachfrage und Verbraucherpräferenzen ermöglicht. Das mittlere Marktsegment umfasst regionale Spezialisten und Premium-Handwerksschokoladenhersteller, die spezifische Marktsegmente durch Produktdifferenzierung, limitierte Auflagen und Initiativen zur ethischen Beschaffung ansprechen. Diese Marktstruktur fördert sowohl operative Effizienz als auch Produktinnovation, obwohl Marktkonsolidierung und Kostendruck den Marktanteil dominanter Unternehmen im kommenden Jahrzehnt erhöhen könnten.

Die Marktdynamik spiegelt sich verändernde Verbraucherpräferenzen wider, mit gestiegener Nachfrage nach Premium- und Spezialschokoladen, gesundheitsorientierten Produkten wie Zartbitter- und zuckerfreien Sorten sowie nachhaltig beschafften Zutaten. Unternehmen, die diese Marktanforderungen durch funktionale Vorteile, Clean-Label-Zutaten oder Produktinnovation erfüllen, gewinnen erhöhte Marktanteile. Regionale Marktvariationen bestehen fort, wobei die etablierte Verbraucherbasis Nordamerikas die Marktführerschaft beibehält, während Europa und Asien-Pazifik aufgrund von Gesundheitsbewusstsein und diversifizierten Konsummustern starkes Wachstum zeigen. Diese Marktsegmentierung schafft Einstiegsmöglichkeiten für neue Hersteller, während etablierte Unternehmen sich auf die Beibehaltung ihrer Marktanteile konzentrieren.

Der globale Schokoladenmarkt steht vor operativen Herausforderungen, die die Wettbewerbsdynamik beeinflussen, darunter Preisvolatilität bei Rohstoffen, regulatorische Anforderungen an Rückverfolgbarkeit und Nachhaltigkeit sowie die Komplexität der Lieferkette. Diese Faktoren erfordern Optimierung der Lieferkette, Verbesserungen der operativen Effizienz und transparente Beschaffungsprozesse. Die Wettbewerbslandschaft des Marktes wird sich voraussichtlich intensivieren, insbesondere in Premium-, Functional- und ethischen Produktsegmenten. Dieses Wettbewerbsumfeld bietet sowohl Chancen als auch Risiken innerhalb der moderat konzentrierten Marktstruktur.

Führende Unternehmen der Kakao- und Schokoladenbranche

Barry Callebaut AG

Mars Incorporated

Nestlé S.A.

Ferrero Group

Mondelēz International, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Cadbury und Lotus Bakeries führten den Cadbury Dairy Milk Biscoff-Riegel ein, ihr erstes gemeinsames Produkt nach der Ankündigung ihrer Partnerschaft im Juli 2024. Das Produkt kombinierte Cadbury Dairy Milk Schokolade mit Lotus Biscoff-Keksstücken und war in drei Varianten erhältlich: einer 95-g-Packung mit aufgedrucktem Preis von 1,69 GBP, einem Standard-95-g-Riegel und einem 105-g-Riegel.

- Oktober 2024: Cargill richtete eine neue Kakao-Produktionslinie in seinem Verarbeitungswerk in Gresik, Indonesien, ein, um der steigenden Nachfrage nach Lebensmitteln und Getränken in Asien gerecht zu werden. Die Expansion stärkte die Position des Unternehmens in den Bereichen Bäckerei, Speiseeis, Schokoladensüßwaren und Gastronomie-Café-Getränke. Die Einführung umfasste zwei neue dunkle Gerkens-Kakaopulver und eine Reihe von Cargill Craft Kakaomassen, die sich durch ausgeprägte Farbprofile und Aromen auszeichneten.

- Juni 2024: Blommer Chocolate führte seine neue Produktlinie Elevate ein. Das Produkt bot Chocolatiers und Konditoren eine kosteneffiziente Alternative zu traditioneller Kakaobutter bei gleichzeitiger Einhaltung von Qualitätsstandards. Elevate-Überzüge, die Kakaobutter-Äquivalent-Technologie (CBE) integriert mit Kakaobutter verwenden, boten Blühresistenz, die die Haltbarkeit verlängert und das Produktaussehen bewahrt.

Umfang des globalen Kakao- und Schokoladenmarktberichts

| Zartbitterschokolade | |

| Milch-/Weißschokolade | |

| Industrieschokolade | Kakaobutter |

| Kakaopulver | |

| Kakaomasse | |

| Kakaonibs | |

| Gefüllte/zusammengesetzte Schokolade |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Fachgeschäfte | |

| Sonstige | |

| Industrie | Süßwaren |

| Bäckerei | |

| Molkerei und Getränke | |

| Kosmetik und Körperpflege | |

| Pharmazie und Nahrungsergänzungsmittel |

| Konventionell |

| Biologisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Zartbitterschokolade | |

| Milch-/Weißschokolade | ||

| Industrieschokolade | Kakaobutter | |

| Kakaopulver | ||

| Kakaomasse | ||

| Kakaonibs | ||

| Gefüllte/zusammengesetzte Schokolade | ||

| Nach Endverbraucher | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Fachgeschäfte | ||

| Sonstige | ||

| Industrie | Süßwaren | |

| Bäckerei | ||

| Molkerei und Getränke | ||

| Kosmetik und Körperpflege | ||

| Pharmazie und Nahrungsergänzungsmittel | ||

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kakao- und Schokoladenmarkt derzeit?

Die Größe des Kakao- und Schokoladenmarktes beträgt im Jahr 2026 180,01 Milliarden USD und soll bis 2031 245,97 Milliarden USD erreichen.

Welche Region wächst beim Kakao- und Schokoladenabsatz am schnellsten?

Asien-Pazifik zeigt mit einer CAGR von 7,02 % den stärksten Schwung, angetrieben durch steigende Einkommen und neue Mahlkapazitäten.

Welches Produktsegment führt das Wachstum im Markt an?

Zartbitterschokolade ist das am schnellsten wachsende Produktsegment mit einer CAGR von 7,74 %, da gesundheitsbewusste Verbraucher Schokoladenriegel mit einem Kakaogehalt von 70 % oder mehr bevorzugen.

Welche Vorschriften beeinflussen die Schokoladenbeschaffung heute am stärksten?

Die EU-Entwaldungsverordnung, die ab Dezember 2024 gilt, verlangt den Nachweis entwaldungsfreien Kakaos und gestaltet globale Lieferketten neu.

Seite zuletzt aktualisiert am: