Schokoladenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 119.62 Milliarden US-Dollar |

| Marktgröße (2031) | 152.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

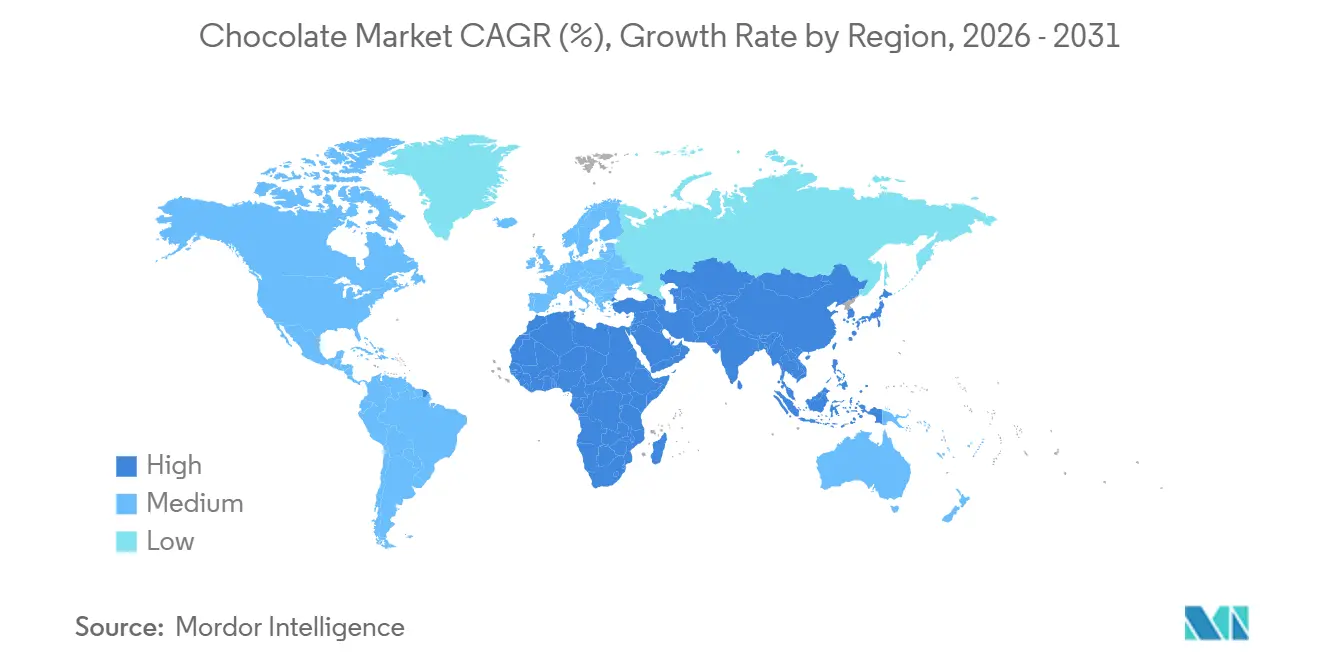

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schokoladenmarktanalyse von Mordor Intelligence

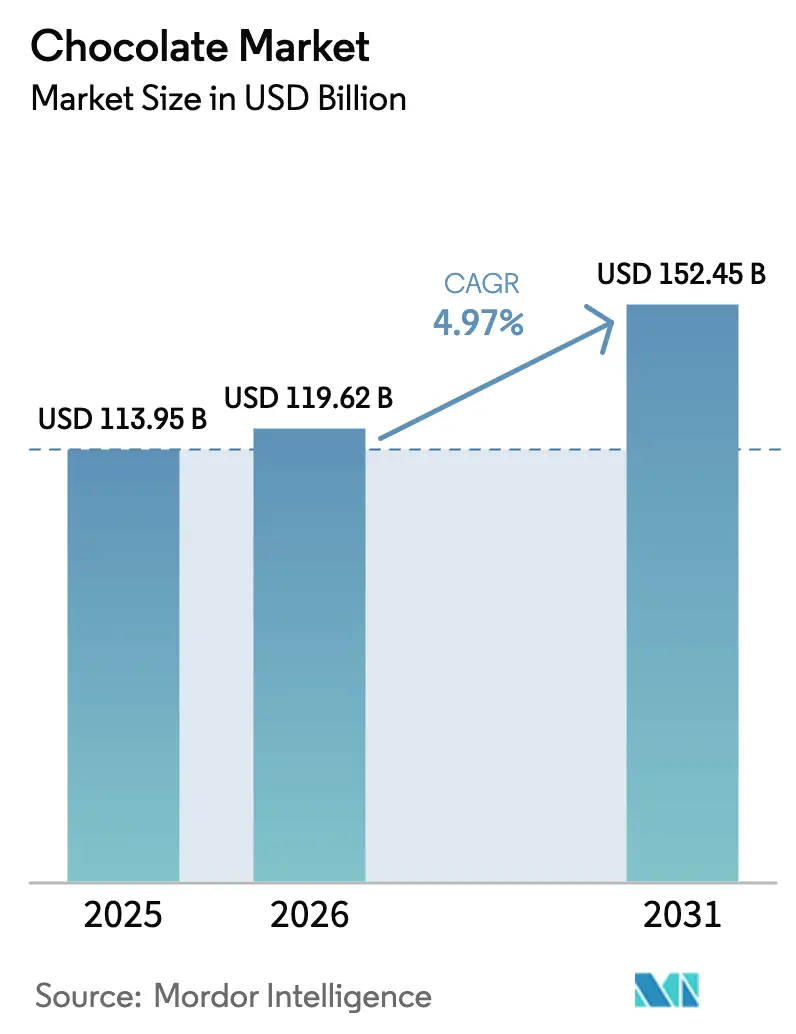

Die Größe des Schokoladenmarkts wurde im Jahr 2025 auf 113,95 Milliarden USD geschätzt und soll im Jahr 2026 auf 119,62 Milliarden USD anwachsen und bis 2031 einen Wert von 152,45 Milliarden USD erreichen, mit einer CAGR von 4,97 % im Zeitraum 2026–2031. Das Wachstum des Schokoladenmarkts wird durch veränderte Verbraucherpräferenzen, Premiumisierung und Produktinnovation angetrieben. Die steigende Nachfrage nach hochwertigen, handwerklich hergestellten und ethisch beschafften Schokoladen veranlasst Hersteller, sich auf Single-Origin-, Bean-to-Bar- und Handwerksprodukte zu konzentrieren, die Verbraucher ansprechen, die authentische und genussvolle Erlebnisse suchen. Darüber hinaus verzeichnet der Markt ein Wachstum bei funktionellen und gesundheitsorientierten Schokoladen, einschließlich Produkten mit reduziertem Zuckergehalt, zugesetzten Nährstoffen, pflanzenbasierten Zutaten und wellnessorientierten Komponenten wie Probiotika und Adaptogenen, was mit den übergeordneten Trends eines gesundheitsbewussten Konsums übereinstimmt. Geschmacksinnovationen und die globale Erkundung von Geschmacksrichtungen tragen ebenfalls zum Marktwachstum bei, wobei Marken exotische Zutaten, kulturell inspirierte Aromen und limitierte Editionen einführen, um das Verbraucherengagement zu steigern und sich in einem wettbewerbsintensiven Markt zu differenzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Milch- und Weißschokoladenvarianten im Jahr 2025 einen Umsatzanteil von 64,54 %; Zartbitterschokolade wird bis 2031 voraussichtlich mit einer CAGR von 5,34 % wachsen.

- Nach Form führten Tafeln und Riegel mit einem Umsatzanteil von 48,18 % im Jahr 2025; Pralinen und Trüffel werden bis 2031 voraussichtlich mit einer CAGR von 4,98 % zulegen.

- Nach Preissegment entfiel das Massenmarktsegment im Jahr 2025 auf 76,81 % des Werts; das Premiumsegment wird bis 2031 voraussichtlich mit einer CAGR von 6,34 % wachsen.

- Nach Zutatentyp repräsentierten milchbasierte Produkte im Jahr 2025 einen Anteil von 81,12 %; pflanzenbasierte Formulierungen sind bis 2031 auf eine CAGR von 6,11 % ausgerichtet.

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte im Jahr 2025 43,82 % des Anteils; der Online-Einzelhandel wächst mit einer CAGR von 7,07 % bis 2031.

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Anteil von 43,56 %; der Nahe Osten und Afrika werden bis 2031 voraussichtlich eine CAGR von 5,96 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Schokoladenmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und die Handwerksschokoladenbewegung | +1.2% | Global, konzentriert in Nordamerika, Westeuropa und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Geschmacksinnovation und globale Erkundung von Geschmacksrichtungen | +0.8% | Global, frühe Einführung in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Geschenk- und saisonalen Konsumgelegenheiten | +0.7% | Global, Spitzenauswirkung im Nahen Osten (Ramadan), Asien-Pazifik (Chinesisches Neujahr), westliche Märkte (Valentinstag, Ostern, Weihnachten) | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach nachhaltigem und ethischem Kakaobezug | +0.9% | Global, regulatorischer Druck in Europa, verbrauchergetrieben in Nordamerika | Langfristig (≥ 4 Jahre) |

| Reformulierung mit Clean-Label- und natürlichen Zutaten | +0.6% | Kernmärkte Nordamerika und Europa, Ausstrahlungseffekte auf urbanes Lateinamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Schokoladenverarbeitung | +0.5% | Global, Produktionszentren in Europa, Nordamerika, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und die Handwerksschokoladenbewegung

Einer der wichtigsten Treiber des globalen Schokoladenmarkts ist der zunehmende Fokus auf Premiumisierung und die Handwerksschokoladenbewegung. Dies spiegelt eine wachsende Verbraucherpräferenz für hochwertige, handwerklich hergestellte und ethisch beschaffte Produkte gegenüber Massenware wider. Verbraucher werden zunehmend von Schokoladen mit einzigartigen Geschmacksprofilen, höherem Kakaogehalt und authentischen Herkunftsgeschichten angezogen, was das Genusserlebnis steigert und die Bereitschaft fördert, einen Aufpreis zu zahlen. Dieser Trend ist besonders in reifen Märkten ausgeprägt, wo die Nachfrage nach Single-Origin-, Bean-to-Bar- und limitierten Schokoladen steigt, häufig begleitet von transparenten Beschaffungspraktiken und Nachhaltigkeitsnachweisen. Die emotionale und erlebnisorientierte Anziehungskraft von Handwerksschokoladen unterstützt die Premiumisierung weiter, da diese Produkte sowohl als persönliche Genüsse als auch als Geschenkoptionen positioniert werden. Marken differenzieren sich durch Storytelling, innovative Verpackungen und kuratierte Geschmacksangebote. So brachte beispielsweise im Juni 2025 Cacao Hunters, eine Premiumschokoladenmarke, die für ihre preisgekrönten Single-Origin-Schokoladen und ihr Engagement für ethische Beschaffung bekannt ist, ihre Produkte in den Vereinigten Staaten auf den Markt, was das Marktpotenzial für Handwerksschokoladen und den Fokus auf Premium- und ethisch ausgerichtete Produkte unterstreicht.

Geschmacksinnovation und globale Erkundung von Geschmacksrichtungen

Geschmacksinnovation und die globale Erkundung von Geschmacksrichtungen spielen eine zentrale Rolle bei der Marktentwicklung, da Verbraucher zunehmend einzigartige, abenteuerliche und kulturell inspirierte Schokoladenerlebnisse suchen, die über traditionelle Milch-, Zartbitter- und Weißschokoladensorten hinausgehen. Hersteller erweitern die Grenzen, indem sie eine breite Palette exotischer Zutaten wie Gewürze, Botanicals, Früchte, Nüsse und regionale Delikatessen einbeziehen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden und unverwechselbare Produkte zu schaffen, die sich in hart umkämpften Märkten abheben. Dieser Trend wird durch die steigende Nachfrage nach Erlebniskonsum weiter befeuert, bei dem Schokolade zu einem Medium wird, um vielfältige kulinarische Einflüsse zu erkunden und Herkunftsgeschichten zu entdecken. So stellte beispielsweise im November 2024 Lindt in Düsseldorf seinen limitierten Dubai-inspirierten Pistazien-Schokoladenriegel vor, der nahtlos nahöstliche Aromen mit Premiumschokolade verbindet, um europäische Verbraucher zu begeistern. Dies verdeutlicht, wie Marken kulturelle Inspirationen strategisch nutzen, um die Produktattraktivität zu steigern, das Verbraucherengagement zu vertiefen und ihre globale Reichweite auszubauen.

Wachstum von Geschenk- und saisonalen Konsumgelegenheiten

Das Wachstum von Geschenk- und saisonalen Konsumgelegenheiten unterstreicht die anhaltende Beliebtheit von Schokolade bei Feiern, Feiertagen und kulturell bedeutsamen Ereignissen. Verbraucher verbinden Schokolade zunehmend mit emotionalem Genuss, Luxus und durchdachten Geschenken, was sie zur bevorzugten Wahl für Anlässe wie Valentinstag, Weihnachten, Ostern, Diwali und Ramadan macht. Die Nachfrage nach hochwertigen, optisch ansprechenden und thematischen Schokoladen veranlasst Hersteller, limitierte Sortimente, dekorative Verpackungen und regional inspirierte Aromen einzuführen, was sowohl den Produktwert als auch das Verbraucherengagement steigert. So wächst beispielsweise das Ramadan-Schenkgeschäft in den Ländern des Golfkooperationsrats (GCC) rapide, angetrieben durch steigende Einkommen und eine wachsende Expatriate-Bevölkerung. Dies hat die Nachfrage nach luxuriösen Schokoladenpräsentkörben erhöht, die häufig Blattgolddekorationen und dattelgefüllte Pralinen enthalten, die lokale Geschmäcker mit europäischem Handwerk verbinden. Solche kulturell maßgeschneiderten Angebote stärken die Markenrelevanz, treiben saisonale Umsatzspitzen an, fördern die Premiumisierung und festigen die Position von Schokolade als vielseitiges Geschenk, was insgesamt ein nachhaltiges Wachstum im globalen Schokoladenmarkt unterstützt.

Steigende Nachfrage nach nachhaltigem und ethischem Kakaobezug

Der Schokoladenmarkt wird durch die wachsende Nachfrage nach nachhaltigem und ethischem Kakaobezug angetrieben, bedingt durch ein zunehmendes Verbraucherbewusstsein für Umweltauswirkungen, faire Arbeitspraktiken und Rückverfolgbarkeit. Verbraucher suchen heute nicht nur nach Genuss, sondern auch nach Produkten, die ihren Werten entsprechen, und bevorzugen Schokoladen aus verantwortungsvoll beschafftem Kakao, der die Lebensgrundlagen der Bauern unterstützt, Entwaldung reduziert und ethische Arbeitsstandards einhält. Dieser Wandel hat Hersteller dazu veranlasst, Zertifizierungen wie Fairtrade, Rainforest Alliance und UTZ einzuführen und gleichzeitig in direkte Beschaffungsprogramme zu investieren sowie die Transparenz der Lieferkette zu verbessern, um Glaubwürdigkeit aufzubauen und das Vertrauen der Verbraucher zu erhalten. Laut der Internationalen Kakaoorganisation (ICCO) produzierte Afrika im Jahr 2024/2025 rund 3,46 Millionen Tonnen Kakaobohnen, was die entscheidende Rolle des Kontinents in der globalen Kakaoversorgung und die Notwendigkeit nachhaltiger Praktiken in diesen wichtigen Erzeugerregionen unterstreicht [1]Quelle: Internationale Kakaoorganisation (ICCO), "Weltweite Produktion von Kakaobohnen", icco.org. Indem Schokoladenhersteller Nachhaltigkeit in ihre Beschaffungsstrategien integrieren, können sie Reputations- und Versorgungsrisiken mindern und gleichzeitig vom wachsenden Premiumsegment ethisch bewusster Verbraucher profitieren, wodurch Nachhaltigkeit zu einem bedeutenden Wachstumstreiber im globalen Schokoladenmarkt wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender regulatorischer Druck auf Zucker- und Süßwarenprodukte | -0.9% | Europa und Vereinigtes Königreich primär, Nordamerika sekundär, aufkommend in Lateinamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Allergien und steigende Ernährungseinschränkungen | -0.5% | Global, akut in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Verbraucher hin zu zuckerarmen und kalorienarmen Lebensstilen | -0.7% | Nordamerika, Westeuropa, urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kakaopreisvolatilität und Lieferkettenunterbrechungen | -1.1% | Global, akuter Margendrück in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender regulatorischer Druck auf Zucker- und Süßwarenprodukte

Der Schokoladenmarkt sieht sich einem erheblichen Hemmnis durch den zunehmenden regulatorischen Druck auf Zucker- und Süßwarenprodukte gegenüber. Regierungen weltweit führen strengere Maßnahmen ein, um Gesundheitsbedenken wie Fettleibigkeit und Diabetes zu begegnen. Zu diesen Maßnahmen gehören Zuckersteuern, Nährwertkennzeichnungen auf der Vorderseite der Verpackung, Einschränkungen bei der Vermarktung an Kinder und Obergrenzen für den Zuckergehalt. Solche Vorschriften zwingen Hersteller, Produkte zu reformulieren, den Zuckergehalt zu reduzieren oder alternative Süßungsmittel zu verwenden, was Geschmack, Textur und Verbraucherakzeptanz beeinträchtigen kann, wenn es nicht effektiv gehandhabt wird. Darüber hinaus stellen die Einhaltung dieser Vorschriften operative und kostenbezogene Herausforderungen dar, insbesondere für Großproduzenten, die vielfältige Produktportfolios in Regionen mit unterschiedlichen regulatorischen Anforderungen verwalten. Diese Herausforderungen werden durch die Notwendigkeit, die Einhaltung von Vorschriften mit der Aufrechterhaltung der Markenidentität und der Verbraucherloyalität in Einklang zu bringen, weiter verschärft. Insgesamt schränken diese regulatorischen Drücke die Flexibilität bei der Produktentwicklung ein, erhöhen die Produktionskosten und können den Absatz traditioneller zuckerreicher Schokoladenprodukte in wichtigen Märkten reduzieren, was möglicherweise eine Verlagerung hin zu gesünderen Alternativen und innovativen Produktangeboten antreibt.

Allergien und steigende Ernährungseinschränkungen

Allergien und steigende Ernährungseinschränkungen beeinflussen den Markt erheblich, indem sie das Kaufverhalten der Verbraucher und die Produktformulierung prägen. Zutaten wie Milch, Nüsse, Soja, Gluten und Eier, die häufig in Schokoladenprodukten verwendet werden, stellen für eine wachsende Anzahl von Verbrauchern Allergierisiken dar und schränken damit die Zugänglichkeit konventioneller Angebote ein. Darüber hinaus treiben Ernährungstrends wie Veganismus, Laktoseintoleranz, zuckerarme oder Keto-Diäten und andere gesundheitsbewusste Einschränkungen die Nachfrage nach alternativen Formulierungen an. Dies erhöht den Druck auf Hersteller, zu innovieren und gleichzeitig Geschmack und Textur zu erhalten. Diese Herausforderungen erhöhen nicht nur die Formulierungskomplexität und Produktionskosten, sondern führen auch zu einer Marktfragmentierung, da Marken gezwungen sind, auf vielfältige Nischen-Ernährungsbedürfnisse einzugehen. Folglich wirken Allergien und Ernährungseinschränkungen als erhebliches Hemmnis, indem sie die potenzielle Verbraucherbasis für traditionelle Schokoladenprodukte einengen und erhebliche Investitionen in die Produktentwicklung, die Einhaltung von Kennzeichnungsvorschriften und die Erfüllung sich wandelnder Verbrauchererwartungen erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zartbitterschokolade gewinnt durch Gesundheitsimage

Milch- und Weißschokolade behaupteten im Jahr 2025 ihre Dominanz im Schokoladenmarkt und machten rund 64,54 % des Gesamtumsatzes aus. Diese Leistung wurde durch starke Vertrautheit bei den Verbrauchern, breite demografische Attraktivität und Vielseitigkeit bei verschiedenen Konsumgelegenheiten angetrieben. Milchschokolade bleibt insbesondere das am weitesten akzeptierte Format aufgrund ihrer milderen Süße, cremigen Textur und ausgewogenen Kakao-Milch-Zusammensetzung. Diese Eigenschaften machen sie besonders attraktiv für Kinder, Erstkonsumenten und Massenmarktkäufer in entwickelten und aufstrebenden Regionen. Weißschokolade ergänzt dieses Segment mit ihrer genussorientierten Positionierung und Geschmacksanpassungsfähigkeit, obwohl ihr Marktanteil geringer ist. Sie wird häufig als Basis für Zutaten wie Nüsse, Früchte, Karamell und aromatisierte Füllungen verwendet. Zusammen profitieren Milch- und Weißschokoladen von einer erheblichen Durchdringung bei alltäglichen Snacks, Geschenken, saisonalen Sortimenten und Impulskäufen, insbesondere in Supermärkten, Convenience-Stores und Reiseeinzelhandelskanälen.

Zartbitterschokolade wird voraussichtlich mit einer robusten CAGR von 5,34 % im Zeitraum 2026–2031 wachsen, was einen Wandel in den Verbraucherpräferenzen hin zu Produkten widerspiegelt, die Genuss mit wahrgenommenen gesundheitlichen Vorteilen verbinden. Im Gegensatz zu Milch- und Weißschokoladen wird Zartbitterschokolade zunehmend als gesünderer Genuss positioniert, aufgrund ihres höheren Kakaogehalts, niedrigeren Zuckergehalts und natürlich vorkommender Antioxidantien wie Flavonoide. Diese Eigenschaften sprechen stark gesundheitsbewusste und ältere Verbrauchergruppen an. Diese Positionierung hat es Zartbitterschokolade ermöglicht, vom gelegentlichen Konsum zu regelmäßigeren Snack- und funktionellen Genussanlässen überzugehen, insbesondere in entwickelten Märkten. Darüber hinaus passt Zartbitterschokolade gut zu Clean-Label-, veganen und pflanzenbasierten Trends, da viele Formulierungen von Natur aus milchfrei sind, was sie zu einer attraktiven Option für laktoseintolerante und flexitarische Verbraucher macht.

Nach Form: Tafeln und Riegel führend, Pralinen im Premiumsegment

Tafeln und Riegel machten im Jahr 2025 rund 48,18 % des Schokoladenumsatzes aus und unterstreichen ihre Position als führendes und am weitesten verbreitetes Schokoladenformat. Diese Dominanz ist in erster Linie auf ihre Bequemlichkeit und einfache Handhabung zurückzuführen, da Tafeln und Riegel tragbar, sauber und für den Snackgenuss unterwegs für verschiedene Verbrauchergruppen geeignet sind. Ihre standardisierten Formen und brechbaren Portionen unterstützen auch die Portionskontrolle, sodass Verbraucher die Aufnahme beim Genießen steuern können, was mit dem zunehmenden Fokus auf Gesundheitsbewusstsein und achtsame Snackgewohnheiten übereinstimmt. Darüber hinaus bedienen Tafeln und Riegel ein breites Spektrum an Präferenzen und bieten vielfältige Aromen, Texturen und Kakaogehalte, die sowohl traditionelle als auch abenteuerlustige Verbraucher ansprechen. Ihre weite Verfügbarkeit in Supermärkten, Convenience-Stores und Online-Plattformen stärkt weiter ihre Zugänglichkeit und Beliebtheit bei globalen Verbrauchern.

Pralinen und Trüffel werden voraussichtlich mit einer CAGR von 4,98 % wachsen, angetrieben durch ihre starke Positionierung als Premium-, Genuss- und geschenkorientierte Schokoladeformate anstelle von alltäglichen Snacks. Dieses Wachstum ist eng mit der steigenden Nachfrage nach festlichem und erlebnisorientiertem Konsum verbunden, insbesondere während Festen, Feiertagen und besonderen Anlässen, bei denen Verbraucher Produkte mit höherem wahrgenommenem Wert und emotionaler Anziehungskraft priorisieren. Das Segment profitiert von handwerklichem Können, innovativen Füllungen und anspruchsvollen Geschmacksprofilen, einschließlich alkoholhaltiger, Frucht-, Nuss- und Single-Origin-Kakaovarianten, die die Differenzierung verbessern und Premium-Preisgestaltung unterstützen. Darüber hinaus erhöhen Luxusverpackungen, die Expansion von Spezialschokoladengeschäften, Reiseeinzelhandel und Premium-Online-Geschenkplattformen die Sichtbarkeit und Zugänglichkeit von Pralinen und Trüffeln.

Nach Preissegment: Premiumsegment übertrifft Massenmarkt

Massenmarkt-Schokoladenprodukte machten im Jahr 2025 rund 76,81 % des Schokoladenumsatzes aus und unterstreichen ihre anhaltende Dominanz aufgrund von Erschwinglichkeit, weiter Verfügbarkeit und gewohnheitsmäßigen Konsummustern. Diese Produkte bedienen den alltäglichen Genuss und Impulskäufe und profitieren von einem umfangreichen Vertrieb, insbesondere in aufstrebenden und preissensiblen Märkten. Massenmarkt-Schokoladen genießen auch eine starke Markenbekanntheit und das Vertrauen der Verbraucher, unterstützt durch konsistente Geschmacksprofile und häufige Werbeaktivitäten, die eine hohe Kauffrequenz und volumenbasiertes Wachstum fördern. Hersteller erhalten die Relevanz dieses Segments durch inkrementelle Innovationen aufrecht, wie portionskontrollierte Packungen, lokalisierte Aromen, verbesserte Verpackungen und selektive Verbesserungen wie reduzierten Zucker, angereicherte Varianten und Ansprüche auf ethische Beschaffung, während die Preispunkte stabil gehalten werden.

Das Premium-Schokoladensegment wächst mit einer CAGR von 6,34 %, was einen Wandel in den Verbraucherpräferenzen hin zu Qualität, Authentizität und gehobenem Genuss anzeigt. Dieses Wachstum wird durch die steigende Nachfrage nach Single-Origin-Kakao, Formulierungen mit hohem Kakaogehalt, handwerklichem Können und ethisch beschafften Zutaten angetrieben, die den wahrgenommenen Wert und die Markendifferenzierung steigern. Premium-Schokoladen werden zunehmend mit Selbstgenuss, Geschenken und Erlebniskonsum assoziiert, unterstützt durch anspruchsvolle Verpackungen und Narrative, die Herkunft und Nachhaltigkeit betonen. Darüber hinaus profitiert das Segment von der wachsenden Beliebtheit von Zartbitterschokolade aufgrund ihrer wahrgenommenen gesundheitlichen Vorteile sowie vom wachsenden Trend zu limitierten Editionen und saisonalen Angeboten, die Exklusivität schaffen und das Verbraucherinteresse wecken. Der Fokus auf Transparenz bei der Beschaffung von Zutaten und die Verwendung von Clean-Label-Formulierungen stärken weiter das Vertrauen und die Loyalität der Verbraucher in diesem Segment.

Nach Zutatentyp: Pflanzenbasierte Alternativen beschleunigen sich

Milchbasierte Schokolade machte im Jahr 2025 rund 81,12 % des globalen Umsatzes nach Zutatentyp aus und unterstreicht ihre starke Präsenz im Mainstream-Schokoladenkonsum und die weitverbreitete Verbraucherakzeptanz. Die Dominanz dieses Segments ist auf seine cremige Textur, ausgewogene Süße und vertrautes Geschmacksprofil zurückzuführen, was milchbasierte Formulierungen besonders beliebt in Massenmarktprodukten, familienorientiertem Konsum und Impulskäufen macht. Darüber hinaus bietet milchbasierte Schokolade eine erhebliche Formulierungsvielseitigkeit und dient als bevorzugte Basis für verschiedene Formate wie Riegel, Tafeln, Pralinen, Trüffel und gefüllte Schokoladen. Ihre Fähigkeit, vielfältige Verbraucherpräferenzen und Anlässe zu bedienen, stärkt ihre Relevanz sowohl für alltägliche Snacks als auch für Geschenke und festigt ihre Marktführerschaft weiter.

Pflanzenbasierte Schokoladenformulierungen wachsen mit einer CAGR von 6,11 %, was einen bemerkenswerten Wandel in den Zutatenpräferenzen bei veganen, flexitarischen und laktoseintoleranten Verbrauchern widerspiegelt. Dieses Wachstum wird durch die steigende Nachfrage nach milchfreien, allergenfreundlichen und Clean-Label-Schokoladen sowie durch ein gesteigertes Bewusstsein für Tierschutz und Nachhaltigkeit angetrieben. Hersteller innovieren mit Alternativen wie Hafer-, Mandel-, Kokos- und Sojabasierten Zutaten, die darauf abzielen, die Cremigkeit traditioneller Milchschokolade zu replizieren und dabei einzigartige Geschmacksprofile und Ernährungsvorteile zu bieten. Die wachsende Verfügbarkeit pflanzenbasierter Optionen in Einzelhandelskanälen und ihre Attraktivität für gesundheitsbewusste Verbraucher tragen weiter zur robusten Wachstumsdynamik des Segments bei.

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Gatekeeper

Supermärkte und Hypermärkte machten im Jahr 2025 rund 43,82 % des Schokoladenumsatzes aus und behaupteten ihre Position als führender Einzelhandelskanal. Diese Dominanz ist auf ihr umfangreiches Produktsortiment, hohen Verbraucherverkehr und starke Sichtbarkeit für Massenmarkt- und Premiummarken zurückzuführen. Diese Formate dienen als primärer Kaufort für den alltäglichen Schokoladenkonsum und bieten One-Stop-Shopping-Komfort, wettbewerbsfähige Preise und häufige In-Store-Aktionen, die Impulskäufe und Großeinkäufe fördern. Darüber hinaus bieten Supermärkte und Hypermärkte Herstellern erheblichen Regalplatz und Merchandising-Flexibilität, was eine effektive Markendifferenzierung durch Verpackung, saisonale Displays und Werbekampagnen ermöglicht. Die Aufnahme von Eigenmarkenangeboten und Premium-Unterabschnitten ermöglicht es Einzelhändlern weiter, sowohl wertorientierte als auch premiumsuchende Verbraucher anzusprechen.

Der Online-Einzelhandel expandiert mit einer CAGR von 7,07 % und entwickelt sich zu einem der am schnellsten wachsenden Vertriebskanäle für Schokolade. Dieses Wachstum wird durch zunehmende digitale Durchdringung und sich wandelndes Kaufverhalten der Verbraucher unterstützt. Laut der Internationalen Fernmeldeunion (ITU) waren im Jahr 2024 5,5 Milliarden Menschen online, was 68 % der Weltbevölkerung entspricht, gegenüber 65 % im Vorjahr [2]Quelle: Internationale Fernmeldeunion (ITU), "Die Internetnutzung wächst weiter", itu.int. Dieser Anstieg der Konnektivität hat die adressierbare Verbraucherbasis für den E-Commerce erheblich erweitert. Online-Plattformen, einschließlich Direct-to-Consumer-Websites, markeneigener Portale, Marktplätze und Abonnementmodelle, bieten größeren Komfort, breitere Produktsortimente und Zugang zu Premium- und Nischenangeboten, die möglicherweise nicht in physischen Geschäften verfügbar sind. Darüber hinaus ermöglicht der Online-Einzelhandel personalisierte Geschenke, maßgeschneiderte Sortimente, saisonale Bundles und Premium-Storytelling, die jüngere, städtische und digital affine Verbraucher stark ansprechen.

Geografische Analyse

Europa machte im Jahr 2025 rund 43,56 % des Gesamtumsatzes im Schokoladenmarkt aus, angetrieben durch seine tief verwurzelten Schokoladenkonsumtraditionen und ein starkes Premium-Erbe. Die Region profitiert von einer langjährigen kulturellen Akzeptanz von Schokolade als alltäglichem Genuss und beliebter Geschenkoption, insbesondere in Ländern wie Belgien, Deutschland, der Schweiz, Frankreich und dem Vereinigten Königreich. Europa ist auch weltweit für sein handwerkliches Können, Single-Origin-Beschaffung und Premium-Formulierungen anerkannt, was sowohl zum Volumen- als auch zum Wertwachstum beiträgt. Diese Stärke unterstreichend exportierte Belgien im Jahr 2024 Schokolade im Wert von 4,02 Milliarden EUR, laut dem Observatorium für wirtschaftliche Komplexität (OEC), was die Rolle der Region als wichtiges Konsumzentrum und bedeutender Exporteur hochwertiger Schokoladenprodukte weltweit unterstreicht [3]Quelle: Observatorium für wirtschaftliche Komplexität (OEC), "Schokolade in Belgien", oec.world.

Der Nahe Osten und Afrika (MEA) ist der am schnellsten wachsende Schokoladenmarkt mit einer CAGR von 5,96 %, angetrieben durch eine Kombination aus kulturellen, demografischen und regulatorischen Faktoren. Der Schokoladenkonsum in der Region ist eng mit Anlässen wie Ramadan, Eid, Hochzeiten und gastfreundschaftsorientiertem Schenken verbunden, bei denen Premium-Schokoladenschachteln und Sortimente sehr beliebt sind. Das Wachstum wird weiter durch steigende verfügbare Einkommen in den Volkswirtschaften des Golfkooperationsrats (GCC), eine wachsende Nachfrage nach Premium- und importierten Marken sowie die zunehmende Einzelhandelspräsenz von Luxus- und Spezialschokoladengeschäften unterstützt. Darüber hinaus ermöglicht die wachsende Einführung von Halal-zertifizierten Schokoladenformulierungen Marken, Massenmarktkonsumenten anzusprechen und dabei regionale Ernährungsnormen einzuhalten, was das Wachstum sowohl im Premium- als auch im Mainstream-Segment fördert.

Nordamerika und der Asien-Pazifik-Raum zeigen gegensätzliche, aber sich ergänzende Wachstumsmuster im Schokoladenmarkt. Nordamerika hält ein stetiges wertgetriebenes Wachstum aufrecht, indem es einen hohen Pro-Kopf-Konsum mit Trends wie Premiumisierung, verstärkter Einführung von Zartbitterschokolade und Innovationen bei pflanzenbasierten und zuckerreduzierten Formulierungen in Einklang bringt, trotz der Reife des Marktes. Im Gegensatz dazu erlebt der Asien-Pazifik-Raum ein rasantes Wachstum, angetrieben durch Urbanisierung, die Verwestlichung der Ernährung und die zunehmende Akzeptanz von Schokolade als Snack- und Geschenkprodukt in Ländern wie China, Indien, Japan und Südostasien. Kleinere Packungsgrößen, lokalisierte Aromen und Premium-Geschenksortimente helfen Marken, den Konsum in der Region auszuweiten, und positionieren den Asien-Pazifik-Raum als wichtigen langfristigen Wachstumstreiber, auch wenn Europa weiterhin beim gesamten Marktanteil führt.

Wettbewerbslandschaft

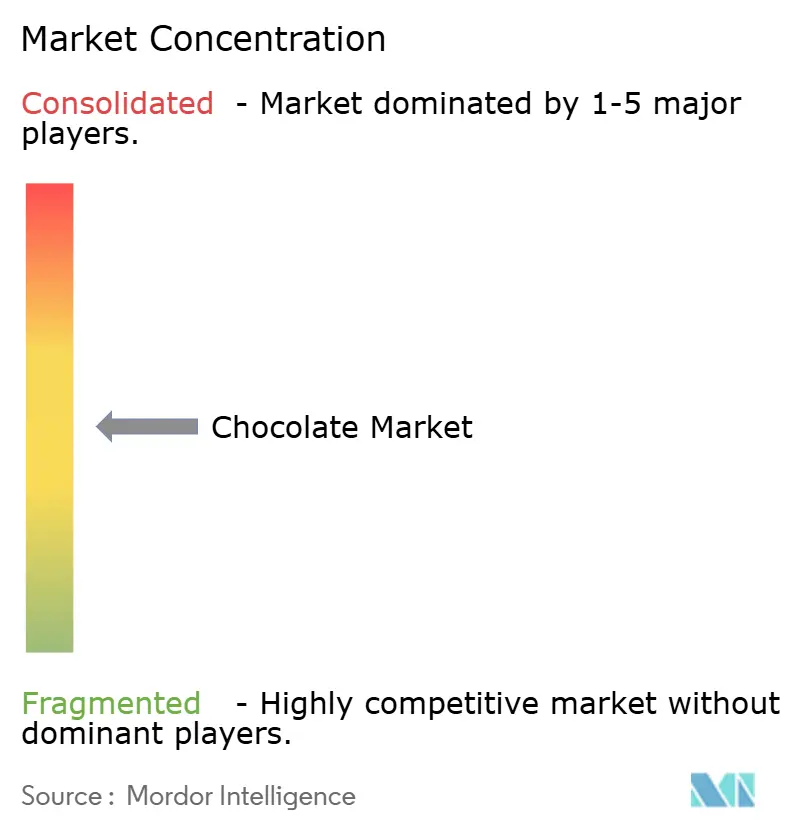

Die Schokoladenindustrie ist mäßig konsolidiert, wobei einige multinationale Unternehmen wie Mars, Incorporated, Mondelēz International Inc., Nestlé S.A., Ferrero International SpA und The Hershey Company einen bedeutenden Marktanteil halten. Diese Unternehmen nutzen umfangreiche Produktionskapazitäten, globale Beschaffungsnetzwerke und starke Markenportfolios, die Massenmarkt-, Premium- und Geschenksegmente abdecken. Ihre Größe ermöglicht Kosteneffizienz, konsistente Qualität und eine weitreichende Einzelhandelsdurchdringung, was ihre Führungsposition in Supermärkten, Convenience-Stores und Reiseeinzelhandelskanälen weltweit unterstützt.

Trotz der Konsolidierung der Industrie entstehen Chancen in wachstumsstarken Nischensegmenten wie pflanzenbasierten Schokoladenformulierungen, Single-Origin- und rückverfolgbaren Kakaoprodukten sowie funktionellen Schokoladen, die mit Adaptogenen, Probiotika oder wellnessorientierten Zutaten angereichert sind. In diesen Bereichen stehen große Unternehmen häufig vor Herausforderungen in Bezug auf Agilität und Glaubwürdigkeit, da Verbraucher zunehmend Authentizität, Transparenz und zweckorientierte Marken priorisieren. Dieser Wandel hat günstige Bedingungen für Start-ups und unabhängige Chocolatiers geschaffen, um Early Adopters durch den Fokus auf Clean Labels, ethische Beschaffung und handwerkliches Können anzuziehen.

Als Reaktion auf diese Trends expandieren große Akteure durch Premium-Untermarken, limitierte Editionen, Nachhaltigkeitszertifizierungen und selektive Akquisitionen in Nischensegmente. Während diese Strategien dazu beitragen, ihre Portfolios zu diversifizieren, bevorzugen Verbraucherwahrnehmungen von Authentizität häufig unabhängige Handwerker gegenüber unternehmensgeführten Innovationen, insbesondere in gesundheits-, nachhaltigkeits- und herkunftsorientierten Kategorien. Folglich entwickelt sich die Wettbewerbslandschaft zu einer dualen Struktur, in der große Unternehmen die Dominanz im Volumen behalten, während kleinere, spezialisierte Akteure Trends setzen und das Premium- und innovationsorientierte Wachstum im globalen Schokoladenmarkt beeinflussen.

Führende Unternehmen der Schokoladenindustrie

Mars, Incorporated

Mondelēz International Inc.

Nestlé S.A.

Ferrero International SpA

The Hershey Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Industrie

- September 2025: Cadbury Dairy Milk hat sein Portfolio in Indien mit der Einführung von Milkinis erweitert, einem cremegefüllten Schokoladenriegel, der auf jüngere, mobile Verbraucher abzielt. Er ist in Einzel- und Doppelpackungen erhältlich.

- September 2025: Ferrero Rocher stellte neue Ferrero Rocher Schokoladenwürfel vor und bietet eine moderne Variation der ikonischen goldverpackten Praline der Marke. Das Sortiment umfasst Milch-Haselnuss, Zartbitter-Haselnuss, Weiß-Haselnuss, Karamell-Haselnuss und eine gemischte Auswahl.

- Juli 2025: The Campco führte drei neue Schokoladenprodukte ein: Dark Delight Zartbitterschokolade, Dome Delight Premium-Trüffel und Campco Orange Eclairs. Diese Ergänzungen erweitern das Produktportfolio des Unternehmens und bedienen vielfältige Verbraucherpräferenzen.

- Mai 2025: Nestle hat neue Schokoladenriegelaromen wie Aero Strawberry, Milkybar Chokito und Milkybar Crunch Block eingeführt. Der Milkybar Chokito enthält Karamellnougat kombiniert mit Getreidebällchen, während der Milkybar Crunch Block knusprige Getreidestücke enthält, die in weiße Schokolade getaucht sind.

Umfang des globalen Schokoladenmarktberichts

Der Schokoladenmarkt umfasst die globale Industrie, die an der Produktion, dem Vertrieb und dem Verkauf von Schokoladenprodukten aus Kakaobohnen beteiligt ist. Der Schokoladenmarkt ist nach Produkttyp, Form, Preissegment, Zutatentyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp: Zartbitterschokolade, Milch- und Weißschokolade. Basierend auf der Form ist der Markt in Tafeln und Riegel, Formblöcke, Pralinen und Trüffel sowie andere Formen segmentiert. Basierend auf dem Preissegment ist der Markt in Massenmarkt und Premium segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte, Convenience-Stores und andere Vertriebskanäle segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

| Zartbitterschokolade |

| Milch- und Weißschokolade |

| Tafeln und Riegel |

| Formblöcke |

| Pralinen und Trüffel |

| Andere Formen |

| Massenmarkt |

| Premium |

| Milchbasiert |

| Pflanzenbasiert |

| Single-Origin |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Convenience-Store |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Zartbitterschokolade | |

| Milch- und Weißschokolade | ||

| Nach Form | Tafeln und Riegel | |

| Formblöcke | ||

| Pralinen und Trüffel | ||

| Andere Formen | ||

| Nach Preissegment | Massenmarkt | |

| Premium | ||

| Nach Zutatentyp | Milchbasiert | |

| Pflanzenbasiert | ||

| Single-Origin | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Online-Einzelhandelsgeschäfte | ||

| Convenience-Store | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Milch- und Weißschokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weißschokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougats - Toffees umfassen harte, zähe und kleine oder Ein-Bissen-Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es hat seinen Ursprung in Europa und den Ländern des Nahen Ostens.

- Müsliriegel - Ein Snack, der aus Frühstücksflocken besteht, die in eine Riegelform gepresst und mit einer Art essbarem Klebstoff zusammengehalten werden. Der Umfang umfasst Snackriegel aus Getreide wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Snackriegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltiger Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weißschokolade | Weißschokolade ist die Schokoladensorte mit dem höchsten Anteil an Milchfeststoffen, typischerweise rund oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougats | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein müsliriegelförmiges Lebensmittelprodukt, das durch Pressen von Getreideflocken und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung ist eine amerikanische Handelsorganisation, die Schokolade, Süßigkeiten, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Leckereien herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte Chemikalie, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianisches Konfekt aus Zucker, Eiern und Milch. |

| Dragées | Kleine, runde Süßigkeiten, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königliche Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Ernährungsgesetzes entspricht. |

| Zichorienextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibärchen | Ein zähes, gelatinebasiertes Konfekt, das oft mit Fruchtgeschmack aromatisiert ist. |

| Nutraceuticals | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen