Größe und Marktanteil des nordamerikanischen Schokoladenmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße im Basisjahr (2025) | 34.68 Milliarden US-Dollar |

| Marktgröße (2026) | 36.46 Milliarden US-Dollar |

| Marktgröße (2031) | 46.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Supermarket/Hypermarket |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Schokoladenmarktes von Mordor Intelligence

Die Größe des nordamerikanischen Schokoladenmarktes wurde im Jahr 2025 auf USD 34,68 Milliarden geschätzt und soll von USD 36,46 Milliarden im Jahr 2026 auf USD 46,79 Milliarden bis 2031 wachsen, bei einer CAGR von 5,12% während des Prognosezeitraums (2026–2031). Verbraucher entscheiden sich zunehmend für Premium-Riegel, was zu einer Expansion des Marktes führt. Hersteller betonen Single-Origin-Transparenz, um ethisch bewusste Käufer anzusprechen, während Händler mehr Regalfläche für zertifizierte Produkte bereitstellen – ein Spiegelbild der wachsenden Verbrauchernachfrage nach Qualität und Nachhaltigkeit. Dieser Schwung wird weiter durch steigende verfügbare Einkommen gestärkt, die es Verbrauchern ermöglichen, mehr für Premium-Angebote auszugeben, Innovationen bei pflanzenbasierten Alternativen, die auf Ernährungspräferenzen eingehen, sowie einen bemerkenswerten Anstieg von Online-Abonnementboxen, die Komfort und Vielfalt bieten. Dennoch lauern Herausforderungen: Volatile Kakao-Futures erzeugen Unsicherheit bei den Rohstoffkosten, strengere Kalorienrichtlinien der FDA erfordern Neuformulierungen zur Erfüllung regulatorischer Standards, und Mandate für nachhaltige Verpackungen erhöhen die Produktionskosten. Diese Faktoren üben Druck auf die Rentabilität aus, da die Produzenten an einem Scheideweg stehen und abwägen müssen, ob sie die Kosten an die Verbraucher weitergeben oder das Volumen und den Marktanteil verteidigen sollen. Unterdessen wächst der Wettbewerbsdruck durch handwerkliche Bean-to-Bar-Labels, die für ihren artisanalen Charme bekannt sind, und zwingen etablierte Akteure dazu, die Sichtbarkeit der Lieferkette zu verbessern und erlebnisorientierte Formate einzuführen, um in einem dynamischen Markt relevant zu bleiben.

Wesentliche Erkenntnisse des Berichts

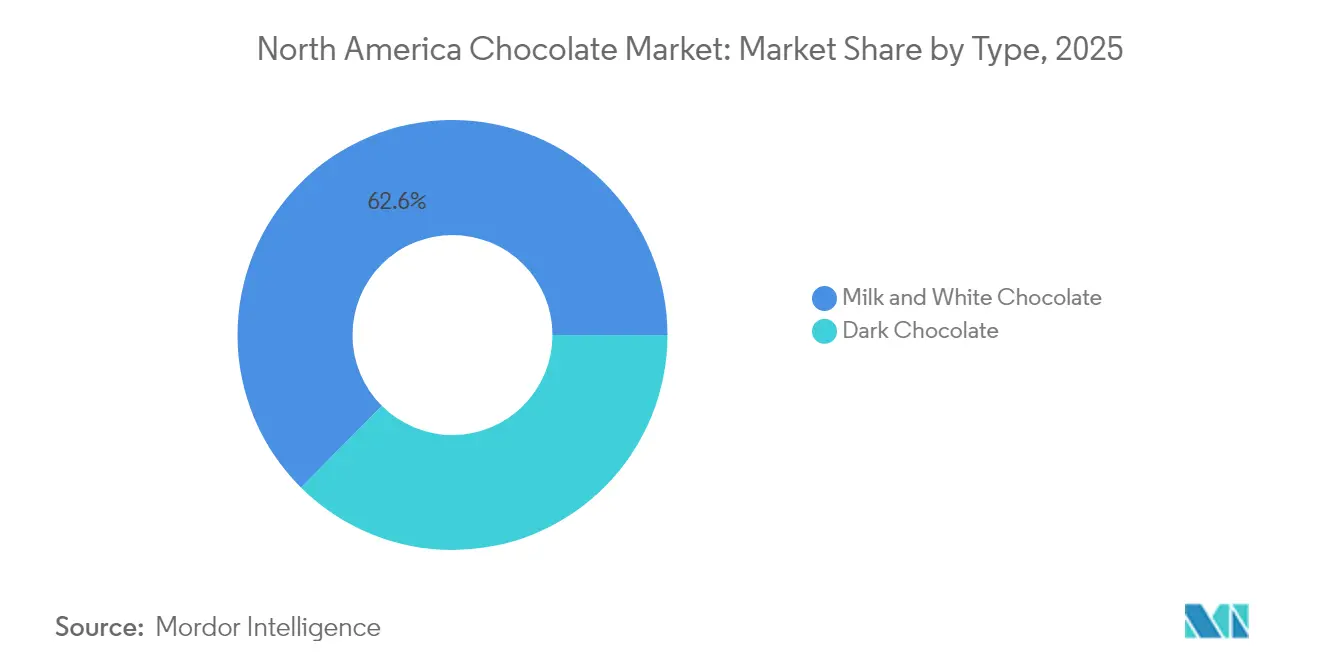

- Nach Produkttyp führten Milch- und Weißschokoladen-Varianten mit 62,55% des Marktanteils im Bereich Zartbitterschokolade im Jahr 2025, während Zartbitterschokolade bis 2031 die schnellste CAGR von 5,88% verzeichnen soll.

- Nach Form erzielte Tafeln im Jahr 2025 einen Umsatzanteil von 71,00%; Pralinen und Trüffel werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,06% wachsen.

- Nach Preisklasse entfiel das Massenmarktsegment auf 56,62% der Verkäufe im Jahr 2025; Premium-Angebote sollen mit einer CAGR von 7,78% wachsen.

- Nach Zutatentyp behielten milchbasierte Produkte im Jahr 2025 einen Anteil von 58,55%; Single-Origin-SKUs werden mit einer CAGR von 8,62% zulegen.

- Nach Vertriebskanal kontrollierten Supermärkte 46,70% des Werts im Jahr 2025; der Online-Einzelhandel wächst bis 2031 mit einer CAGR von 6,45%.

- Geografisch erwirtschafteten die Vereinigten Staaten im Jahr 2025 81,10% des regionalen Umsatzes; Mexiko verzeichnet das schnellste Wachstum mit einer CAGR von 6,23%.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Schokoladenmarkt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach Premium- und Zartbitterschokolade | +0.9% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Saisonale Schenkungskultur und Anlässe | +0.7% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Geschmacks- und Formatinnovationen | +0.8% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Bean-to-Bar-Handwerkstransparenz-Trend | +0.6% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Verpflichtungen zur ethischen Beschaffung durch Händler | +0.5% | Nordamerika, angetrieben durch Nachhaltigkeitsvorgaben der US-amerikanischen und kanadischen Händler | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach pflanzenbasierter und veganer Schokolade | +0.7% | Vereinigte Staaten und Kanada, mit wachsendem Interesse in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Premium- und Zartbitterschokolade

Gesundheitsbewusste Käufer tendieren zu Premium-SKUs, angezogen von der Anziehungskraft von Flavonoiden, reduziertem Zuckergehalt und der Authentizität von Single-Origin-Produkten. Die Verbraucherstudie von Barry Callebaut aus dem Jahr 2024 ergab, dass 73% der Käufer auf der Suche nach neuartigen Geschmackserlebnissen sind, während 53% großen Wert auf Wellbeing-Aspekte legen. Dieser doppelte Fokus beleuchtet den wachsenden Trend der Verbraucher zum „Trading up”. Der Trend wird weiter durch die Generation Z und Millennials vorangetrieben, die zunehmend auf pflanzenbasierte Milchalternativen setzen. Diese Verschiebung lenkt die Forschungs- und Entwicklungsbemühungen hin zur Entwicklung von Hafer- und Mandelganaches. Während wohlhabende urbane Zentren die Einführung dieser Premium-Innovationen anführen, neigen ländliche Haushalte weiterhin zu Wert-Multipacks. Diese dynamische Landschaft erfordert eine Strategie, die Premium-Innovation mit Erschwinglichkeit in Massenkanälen ausbalanciert.

Saisonale Schenkungskultur und Anlässe

Feiertage wie Valentinstag, Ostern, Halloween und Winterfeste spielen eine zentrale Rolle bei der Steigerung des jährlichen Schokoladen-Umsatzes in der Region. Diese Anlässe, die tief mit Schenktraditionen verwoben sind, verzeichnen einen deutlichen Anstieg der Verbrauchernachfrage. Gemäß der Nationalen Süßwarenhändlervereinigung (National Confectioners Association) dominiert Schokolade die US-amerikanische Süßwarenlandschaft mit einem erheblichen Anteil von 56%[1]Quelle: Nationale Süßwarenhändlervereinigung (National Confectioners Association), "Neuer NCA-Bericht enthüllt aktuelle Verbrauchertrends beim Schokoladenkonsum", candyusa.com. An der Spitze dieser saisonalen Hochphasen stehen Pralinen und Trüffel. Ihre dekorative Verpackung und handwerklichen Nuancen steigern nicht nur ihre Attraktivität, sondern ermöglichen es ihnen auch, Premium-Preispunkte zu erzielen. Obwohl spätsaisonale Wetterschwankungen und sich verschiebende Feiertagskalender Verkaufsunsicherheiten einführen können, erweist sich der E-Commerce als stabilisierende Kraft. Er ermöglicht das Schenken das ganze Jahr über und verringert die Abhängigkeit von traditionellen Einzelhandelsgeschäften. Marken erweitern die Schenkungsgeschichte über reine Feiertage hinaus. Indem sie sie mit Selbstfürsorge-Momenten, Geburtstagen und Firmenveranstaltungen verknüpfen, gleichen sie nicht nur Umsatzschwankungen aus, sondern vertiefen auch Verbraucherbeziehungen und erweitern ihre Marktpräsenz.

Geschmacks- und Formatinnovationen

Karamellisierte Nüsse, Meersalz und gefriergetrocknete Früchte erheben einen Standard-Warenriegel zu einem Premium-Sinnesgenuss, indem sie einzigartige Aromen und Texturen hinzufügen, die anspruchsvolle Verbraucher ansprechen. Genussvolle gefüllte Kerne, wie flüssiges Karamell oder Fruchtpüree, bereichern das Erlebnis zusätzlich, während portionskontrollierte Stücke der wachsenden Nachfrage nach kalorienreduziertem Snacken Rechnung tragen. Die Einführung von Lindt's OatMilk-Trüffeln im April 2024 veranschaulicht die erfolgreiche Integration von milchfreier Innovation mit texturgetriebener Anziehungskraft und bedient die sich entwickelnden Verbraucherpräferenzen für pflanzenbasierte Gaumenfreuden. Die Herausforderung bleibt: Wie lassen sich handwerkliche Methoden in großem Maßstab automatisieren, ohne das Handwerk und die Qualität zu beeinträchtigen, die Premium-Preisgestaltung rechtfertigen und die Markentreue aufrechterhalten.

Bean-to-Bar-Handwerkstransparenz-Trend

Bean-to-Bar-Produzenten steuern jeden Schritt des Prozesses, von der Beschaffung der Zutaten bis zur Formgebung des Endprodukts, und gewährleisten eine Rückverfolgbarkeit, die ethisch bewusste Verbraucher anspricht. Dieser Ansatz garantiert nicht nur Qualität, sondern bietet auch Transparenz hinsichtlich der Herkunft der Zutaten, was auf dem Markt zunehmend geschätzt wird. Im Jahr 2024 gab Hershey bekannt, dass es 89% Sichtbarkeit in der Kakaobeschaffung erreicht hat und bis 2025 eine vollständige Rückverfolgbarkeit anstrebt, was sein Engagement für ethische Praktiken widerspiegelt. Obwohl die handwerkliche Schokoladenproduktion volumenmäßig begrenzt ist, ist ihr Einfluss bedeutend genug, um multinationale Unternehmen zu veranlassen, ihre Partnerschaften mit Landwirten zu stärken, die Transparenz der Lieferkette zu verbessern und Beschaffungsursprünge offenzulegen, um der wachsenden Verbrauchernachfrage nach Rechenschaftspflicht gerecht zu werden.

Analyse der Hemmnis-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatile Kakao- und Zuckerpreise | -0.8% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kalorienreduzierungs-Gesundheitsvorschriften | -0.6% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Fragilität der Lieferkette in Westafrika | -0.7% | Globale Beschaffung | Kurzfristig (≤ 2 Jahre) |

| Kostenbelastung durch nachhaltige Verpackungen | -0.5% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kakao- und Zuckerpreise

Ende 2024 stiegen die Kakao-Futures aufgrund sinkender Erträge in Westafrika, bedingt durch widrige Wetterbedingungen und Schädlingsbefall, die die Produktion beeinträchtigten. Dies wiederum reduzierte die US-amerikanischen Börsenbestände um 11%, gemäß der Internationalen Kakao-Organisation (International Cocoa Organization), was zu Angebotsengpässen auf dem Markt führte[2]Quelle: Internationale Kakao-Organisation (International Cocoa Organization), "Kakaobericht für Dezember 2024", icco.org. Gleichzeitig verstärkten steigende Zuckerkosten, die durch globale Inflation und Unterbrechungen der Lieferkette angeheizt wurden, den Druck auf die Hersteller. Während Handelsmarken-Wettbewerber ihre Preise beibehielten, nutzten sie diese Strategie, um Marktanteile von Premium-Marken abzuziehen, indem sie kostenbewusste Verbraucher ansprachen. Multinationale Konzerne, ausgestattet mit fortschrittlichen Absicherungstechniken und direkten Verträgen mit Farmen, fanden einen Puffer gegen diese Marktverschiebungen und konnten Risiken effektiver managen. Im Gegensatz dazu spürten kleinere Produzenten, denen eine solche finanzielle Flexibilität und entsprechende Ressourcen fehlen, die volle Wucht des Marktdrucks, was den Druck in Richtung Branchenkonsolidierung erhöhte, da sie darum kämpften, wettbewerbsfähig zu bleiben.

Kalorienreduzierungs-Gesundheitsvorschriften

Die FDA verschärft ihre Kontrolle über Kennzeichnung und Portionsgrößen, mit besonderem Fokus auf kalorienreiche und zuckerhaltige Produkte, darunter Schokolade. Obwohl die endgültigen Regelungen noch nicht veröffentlicht wurden, deutet die Richtung der Behörde auf strengere Offenlegungspflichten und mögliche Warnhinweise für Produkte hin, die Kalorien- oder Zuckerzusatzgrenzen überschreiten. Dieser regulatorische Druck veranlasst Hersteller, entweder den Zuckergehalt zu reduzieren, Portionen zu verkleinern oder Produkte mit Ballaststoffen und Eiweiß anzureichern, um negativen Wahrnehmungen entgegenzuwirken. Dennoch ist die Reduzierung von Zucker in Schokolade nicht einfach: Die Verwendung alternativer Süßungsmittel wie Stevia, Erythrit oder Allulose kann zu Nachgeschmack führen oder das Mundgefühl verändern, was bei Verbrauchern möglicherweise nicht gut ankommt. Während der Wechsel von Großriegeln zu einzeln verpackten Stücken helfen kann, Kalorienprobleme anzugehen, riskiert er, die Gewinne zu schmälern, wenn Käufer sich für weniger Stücke entscheiden. Die Last der Compliance ist nicht gleichmäßig verteilt: Größere Hersteller verfügen über die Ressourcen für Forschung und Entwicklung sowie Kennzeichnungsänderungen, während kleinere handwerkliche Produzenten möglicherweise mit den Kosten zu kämpfen haben, was den Markt möglicherweise weiter in Richtung Konsolidierung treibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gesundheitserzählungen treiben Zartbitterschokolade voran

Im Jahr 2025 beherrschen Milch- und Weiße Schokolade den globalen Schokoladenmarkt mit einem dominanten Anteil von 62,55%. Ihre Vorherrschaft beruht auf traditionellen Präferenzen und ihrer weit verbreiteten Anwendung beim Backen, in der Süßwarenindustrie und bei Neuheitsprodukten. Diese Schokoladen-Varianten werden oft für ihre cremige Textur und den süßen Geschmack bevorzugt, was sie zu einem festen Bestandteil verschiedener kulinarischer Anwendungen macht. Obwohl Markentreue und Verbraucheranerkennung ihre Position festigen, sehen sie sich einem merklichen Abschwung angesichts steigender Gesundheitstrends gegenüber. Als Reaktion darauf modernisieren Hersteller altbewährte Rezepte, reduzieren den Zuckergehalt und integrieren pflanzenbasierte Zutaten, um gesundheitsbewusste Verbraucher anzusprechen. Darüber hinaus stellen Innovationen wie Rubin-Schokolade und Dunkelschokolade-Milch-Mischungen sicher, dass Marken für Verbraucher attraktiv bleiben, die Abwechslung wünschen, aber zu vertrauten Aromen neigen. Diese neuen Angebote bieten nicht nur Neuheit, sondern helfen Marken auch, sich in einem zunehmend wettbewerbsintensiven Markt zu differenzieren.

Umgekehrt gewinnt Zartbitterschokolade schnell an Bedeutung, mit Prognosen, die eine CAGR von 5,88% in den kommenden Jahren anzeigen. Dieses Wachstum wird durch eine Verlagerung der Verbraucher hin zu flavonoidreichen, zuckerärmeren Optionen angetrieben, die mit Wellness und Premium-Genuss übereinstimmen. Zartbitterschokolade wird oft als gesündere Alternative wahrgenommen aufgrund ihres höheren Kakaogehalts und niedrigeren Zuckergehalts, was gesundheitsbewusste Personen anspricht. Riegel mit hohem Kakaogehalt profitieren von einer gesteigerten Wertschätzung für einzigartige Geschmacksprofile und herkunftszentriertes Marketing. Durch die Betonung von Single-Origin-Beschaffung zieht Zartbitterschokolade Parallelen zur handwerklichen Welt von Kaffee und Bier und steigert so ihre Anziehungskraft. Diese Erzählungen heben nicht nur das beteiligte Handwerk hervor, sondern sprechen auch Verbraucher an, die Authentizität und Exklusivität suchen. Da sich die Verbrauchergeschmäcker weiterentwickeln, ist Zartbitterschokolade darauf vorbereitet, einen noch größeren Anteil der Wertverkäufe auf dem Schokoladenmarkt zu sichern, angetrieben von ihrer Fähigkeit, sowohl Gesundheits- als auch Premium-Genusstrends gerecht zu werden.

Nach Form: Tafeln dominieren, Trüffel boomen

Im Jahr 2025 übernahmen Tafeln die Führung im Zartbitterschokoladenmarkt und sicherten sich einen bedeutenden Anteil von 71,00%. Ihr Erfolg beruht auf einem kosteneffektiven Formgebungsprozess, vielseitigen Portionsgrößen und einer weit verbreiteten Einzelhandelspräsenz. Als Eckpfeiler des Zartbitterschokoladensegments sprechen Tafeln eine breite Verbraucherdemografie an und steigern den Wert durch Volumen. Darüber hinaus hat ihre Fähigkeit, sowohl den alltäglichen Konsum als auch Premium-Angebote zu bedienen, sie zu einer vielseitigen Wahl für Hersteller gemacht. Außerdem hat die Einbeziehung von Premium-Zutaten wie Nüssen, Früchten und exotischen Aromen ihren Preis erhöht und damit die Dominanz der Tafeln auf dem Markt inmitten sich verändernder Verbraucherpräferenzen gefestigt. Mit ihrer inhärenten Zugänglichkeit und Vielseitigkeit verlassen sich Produzenten zunehmend auf dieses Segment für beständige Einnahmen im Zartbitterschokoladenbereich.

Umgekehrt entwickelt sich das Segment der Pralinen und Trüffel, obwohl volumenmäßig kleiner, schnell zur am schnellsten wachsenden Nische in der Zartbitterschokolade mit einer prognostizierten CAGR von 7,06%. Dieses Wachstum wird größtenteils durch saisonales Schenken und den steigenden Trend des Erlebnissnackens angetrieben, was Verbraucher anzieht, die nach Premium-Leckereien suchen. Schachtelschokoladen, insbesondere solche mit einem Preis zwischen USD 15 und 20, werden zu beliebten Wahlmöglichkeiten sowohl für Selbstgeschenke als auch für Firmengeschenke und erhöhen die Margen im Zartbitterschokoladensektor. Die Anziehungskraft des Segments liegt in seiner Fähigkeit, ein luxuriöses und personalisiertes Erlebnis zu bieten, das oft aufwendige Designs, einzigartige Verpackungen und hochwertige Zutaten umfasst. Mit einem starken Fokus auf Luxus und anlassbezogenen Konsum etabliert dieses Segment einen bemerkenswerten und wachsenden Fußabdruck im Zartbitterschokoladenmarkt.

Nach Preisklasse: Premium-Gewinne übertreffen den Massenmarkt

Im Jahr 2025 behaupteten massenpreisige Zartbitterschokoladen-SKUs einen beherrschenden Anteil von 56,62% an den Marktausgaben und sicherten die Volumenstabilität, indem sie die alltägliche Erschwinglichkeit für Verbraucher priorisierten. Diese Massenlinien, unterstützt durch starke Markentreue und umfangreiche Omnichannel-Einzelhandelspartnerschaften, navigieren geschickt durch steigende Kakaokosten, die ihr Wertangebot bedrohen. Da die Verbraucher jedoch zunehmend zu Premium- und Spezialbschokoladen-Erlebnissen wechseln, hat sich das Wachstum in diesem Segment verlangsamt. Um relevant zu bleiben, führen Massenmarken selektive Premium-Erweiterungen ein, wie biologische und Single-Origin-Varianten, um der Kommoditisierung entgegenzuwirken und das Verbraucherinteresse zu steigern. Diese Premium-Erweiterungen ermöglichen es Massenmarken, auf die sich entwickelnden Verbraucherpräferenzen für qualitativ hochwertigere und ethisch beschaffte Produkte einzugehen und dabei ihren Wettbewerbsvorteil auf dem breiteren Markt zu erhalten.

Umgekehrt befinden sich Premium-Zartbitterschokoladenlinien auf einem Aufwärtstrend mit einer erwarteten CAGR von 7,78%. Dieses Wachstum, das die Massenlinien übertrifft, wird durch den wachsenden Appetit der Verbraucher auf limitierte Editionen und ethisch beschaffte Produkte angetrieben. Mit der Expansion von Abonnementdiensten und Spezialeinzelhandelskanälen ist das Premium-Segment auf zweistellige Marktanteilsgewinne ausgerichtet und spricht Verbraucher an, die Authentizität, Wellness und Exklusivität schätzen. Diese Präferenzen rechtfertigen nicht nur höhere Preispunkte, sondern verbessern auch die Gewinnmargen. Darüber hinaus nutzen Premium-Angebote Trends wie Single-Origin-Storytelling, Bio-Zertifizierung und unverwechselbare Geschmacksinfusionen, was ihre starken Wachstumsaussichten auf dem umfangreichen Zartbitterschokoladenmarkt unterstreicht. Der Fokus auf einzigartige Erzählungen und nachhaltige Praktiken stärkt weiter die Attraktivität des Premium-Segments und ermöglicht es Marken, tiefere Verbindungen mit einer anspruchsvollen Verbraucherbasis aufzubauen. Diesen Trend hervorhebend enthüllte die Nationale Süßwarenhändlervereinigung (National Confectioners Association), dass 71% der Mainstream-Verbraucher Premium-Schokolade genießen, was unterstreicht, dass die Anziehungskraft der Premiumisierung über elitäre Demografien hinausgeht und als gelegentlicher Genuss über verschiedene Einkommensniveaus hinweg Anklang findet.

Nach Zutatentyp: Single-Origin steigt auf, während Milchprodukte die Basis halten

Im Jahr 2025 beherrscht milchbasierte Schokolade mit einem Marktanteil von etwa 58,55%. Ihre cremige Textur und der vertraute Geschmack haben ihre Spitzenposition gefestigt und sie zur bevorzugten Wahl unter Verbrauchern gemacht. Milchschokolade, bekannt für ihre Geschmeidigkeit und ihren wohltuenden Geschmack, spricht vielfältige Altersgruppen und Regionen an, von Kindern bis zu älteren Erwachsenen und sowohl in entwickelten als auch in aufstrebenden Märkten. Diese breite Anziehungskraft garantiert ihre anhaltende Prominenz, selbst inmitten sich verändernder Trends und sich entwickelnder Verbraucherpräferenzen. Darüber hinaus steigert die Assoziation von Milchschokolade mit der Functional-Food-Bewegung, die ihre ernährungsphysiologischen Vorteile wie Kalzium und Eiweiß betont, ihre Beliebtheit bei gesundheitsbewussten Verbrauchern. Ihre Anpassungsfähigkeit in verschiedenen Sektoren, von Süßwaren und Backwaren bis hin zu Getränken, festigt ihre Marktdominanz, da Hersteller weiterhin innovieren und sie in neue Produktangebote integrieren.

Unterdessen entwickelt sich Single-Origin-Schokolade als helles Fleck auf dem Markt, mit einer prognostizierten Wachstumsrate von 8,62% CAGR. Durch die Hervorhebung von Terroir-Storytelling und die Herstellung direkter Landwirtsverbindungen schafft sie eine unverwechselbare Nische in der wettbewerbsintensiven Zartbitterschokoladenlandschaft. Dieses Premium-Segment nutzt den gesteigerten Wunsch der Verbraucher nach Authentizität, Herkunft und einzigartigen Geschmackserlebnissen. Single-Origin-Schokolade hebt oft die spezifischen Regionen hervor, aus denen die Kakaobohnen stammen, und bietet Verbrauchern eine tiefere Verbindung zum Produkt und seinen Ursprüngen. Pflanzenbasierte Schokolade, obwohl noch in ihren Kinderschuhen, beschreitet ihren eigenen Wachstumspfad. Trotz regulatorischer Herausforderungen, insbesondere rund um die Kennzeichnung von Nicht-Milch-„Milch” in den USA, gedeiht das Segment durch Innovation. Es spricht eine wachsende demografische Gruppe an, die Nachhaltigkeit und Milchalternativen schätzt, und fördert seinen optimistischen Wachstumsausblick. Die zunehmende Verfügbarkeit von pflanzenbasierter Schokolade in Einzelhandels- und Online-Kanälen, gepaart mit ihrer Anziehungskraft für vegane und laktoseintolerante Verbraucher, treibt ihr Marktpotenzial weiter an.

Nach Vertriebskanal: Supermärkte führen, Online-Handel beschleunigt sich

Im Jahr 2025 erreichten Supermärkte mit strategischen Platzierungen in der Nähe von Kassen und verlockenden Multi-Pack-Aktionen effektiv Mainstream-Verbraucher und dominierten den Zartbitterschokoladenmarkt mit einem Umsatzanteil von etwa 46,70%. Diese Strategien förderten nicht nur Impulskäufe, sondern sprachen auch budgetbewusste Käufer an, die nach Wertangeboten suchen. Trotz steigender Regalgebühren spielten Supermärkte, gestärkt durch ihre weit verbreitete Zugänglichkeit und das etablierte Verbrauchervertrauen, eine zentrale Rolle bei der Steigerung der Mengenverkäufe. Durch das Angebot einer vielfältigen Produktpalette, von Mainstream- bis hin zu Premium-Zartbitterschokoladen, bedienten sie unterschiedliche Verbraucherpräferenzen und zementierten ihre Position als primärer Offline-Vertriebskanal. Ihre Fähigkeit, sowohl bekannte Marken als auch Handelsmarken zu führen, steigerte zusätzlich ihre Attraktivität für eine breite Verbraucherbasis.

Der Online-Einzelhandel, der derzeit zwar einen kleineren Marktanteil hält, verzeichnet ein robustes Wachstum und expandiert mit einer CAGR von 6,45%. Dieses Wachstum wird hauptsächlich durch kuratierte Abonnementboxen, Direkt-zu-Verbraucher-Marken und algorithmengesteuerte personalisierte Einkaufserlebnisse angetrieben, die die Einschränkungen traditioneller Regalflächen umgehen. Die Bequemlichkeit der Hauslieferung, kombiniert mit der Möglichkeit, Produkte zu vergleichen und Bewertungen zu lesen, hat Online-Plattformen für Verbraucher zunehmend attraktiv gemacht. Über bloße Verkaufsplattformen hinaus ermöglichen Online-Kanäle handwerklichen Chocolatiers und Nischenproduzenten, entfernte Märkte zu erreichen und geografische Barrieren zu überwinden. Verbraucher genießen wiederum Zugang zu Premium-, handwerklichen und ethisch beschafften Zartbitterschokoladen-Varianten, die oft in physischen Geschäften nicht erhältlich sind. Diese sich entwickelnde Online-Landschaft erweitert nicht nur die Reichweite des Zartbitterschokoladen-Vertriebs, sondern vertieft auch die Verbraucherbindung und übertrifft die Einschränkungen des traditionellen Einzelhandels.

Geografische Analyse

Im Jahr 2025 erwirtschafteten die USA einen beherrschenden Anteil von 81,10% der regionalen Verkäufe, angetrieben durch einen hohen Pro-Kopf-Konsum, eine tiefe Supermarkt-Durchdringung und eine starke Schenkungskultur. Die Dominanz des US-amerikanischen Marktes unterstreicht seine Rolle als Trendsetter in der Region, wo Verbraucherpräferenzen und regulatorische Änderungen oft den Ton für benachbarte Märkte vorgeben. Folglich senden Verschiebungen in den FDA-Vorschriften Wellen durch den Zartbitterschokoladenmarkt und beeinflussen Produktformulierungen, Kennzeichnung und Marketingstrategien. Das heutige Wachstum dreht sich mehr um Premium-Angebote, pflanzenbasierte Optionen und Direkt-zu-Verbraucher-Verkäufe als nur um Volumen, was die sich entwickelnden Verbraucherprioritäten in Richtung Gesundheit, Nachhaltigkeit und Komfort widerspiegelt.

Mexiko befindet sich auf der Überholspur mit einer CAGR von 6,23%, da Urbanisierung und steigende verfügbare Einkommen die Präferenzen von traditionellen Trinktafeln hin zu Premium-Riegeln verschieben. Dieser Übergang unterstreicht einen wachsenden Appetit auf qualitativ hochwertigere Produkte unter mexikanischen Verbrauchern, angetrieben durch zunehmende Exposition gegenüber globalen Trends und sich verändernden Lebensstilen. Als Reaktion auf diese steigende Nachfrage führen multinationale Konzerne nicht nur zweisprachige Verpackungen ein, sondern verbessern auch ihre Kühlketten-Logistik, um die Produktqualität in einem herausfordernden Klima zu gewährleisten. Diese Investitionen sind entscheidend für die Aufrechterhaltung der Wettbewerbsfähigkeit in einem sich schnell entwickelnden Markt.

Kanadas Wachstum ist stetig, aber gedämpft – ein Spiegelbild seiner kleineren Bevölkerung und etablierten Konsumgewohnheiten. Während provinzielle Kennzeichnungs- und zweisprachige Verpackungsanforderungen logistische Herausforderungen darstellen, vereinfacht die Ausrichtung an US-amerikanischen Standards Produkteinführungen und ermöglicht einen reibungsloseren grenzüberschreitenden Handel. Die Reife des kanadischen Marktes ist geprägt von einem Fokus auf Nischensegmente wie biologische und fair gehandelte Schokolade, die seinen gesundheitsbewussten und ethisch orientierten Verbrauchern gerecht werden. Unterdessen üben Nischen in der Karibik und in Mittelamerika, gestützt durch Tourismus und selektive Importe, minimalen Einfluss auf breitere Marktprognosen aus. Diese Regionen sind stark auf saisonale Nachfrage und importierte Produkte angewiesen, was ihre strukturelle Auswirkung auf die gesamte Marktdynamik begrenzt.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei Mars, Hershey, Mondelez, Ferrero, Nestlé und Lindt den Schokoladenmarkt dominieren. Durch die Nutzung globaler Beschaffungsnetzwerke und eines vielfältigen Markenportfolios können diese Branchenriesen Kakaospreisschwankungen effektiv navigieren. Sie investieren auch erheblich in Forschung und Entwicklung mit Fokus auf die Entwicklung innovativer zuckerreduzierter und pflanzenbasierter Produkte, um der wachsenden Nachfrage gesundheitsbewusster Verbraucher gerecht zu werden. Ihr umfangreiches Ausmaß bietet nicht nur einen Wettbewerbsvorteil, sondern ermöglicht es ihnen auch, schnell und effizient auf sich entwickelnde Verbraucherpräferenzen, strenge regulatorische Anforderungen und Marktdynamiken zu reagieren.

Das Interesse von Mondelez an der Übernahme von Hershey, das im April 2025 hervorgehoben wurde, signalisiert einen Vorstoß zur weiteren Konsolidierung, wenn auch mit potenziellen kartellrechtlichen Herausforderungen. Ein solcher Schritt spiegelt den breiteren Trend von Marktführern wider, die ihre Position stärken und ihr Produktangebot erweitern wollen. Andererseits schnitzen Bean-to-Bar-Innovatoren wie Theo, Askinosie und Mast ihre Nische aus, indem sie Rückverfolgbarkeit und überzeugende Verpackungserzählungen betonen. Diese Disruptoren sprechen ein wachsendes Segment von Verbrauchern an, die ethische Beschaffung und Transparenz priorisieren. Dies hat größere Akteure dazu veranlasst, ihre Landwirtschaftsinitiativen und Fortschritte wie Satellitenkartierung hervorzuheben, um sich an den sich entwickelnden Verbrauchererwartungen auszurichten.

Die Einführung von Technologie variiert: Etablierte Akteure nutzen KI für die Nachfrageprognose, Blockchain für die Rückverfolgbarkeit und Automatisierung bei der Formgebung, um Abläufe zu optimieren und die Effizienz zu steigern. Im Gegensatz dazu betonen handwerkliche Produzenten Hand-Temperierung und Kleinchargen-Röstung als Erkennungszeichen der Authentizität und bedienen Verbraucher, die Handwerkskunst schätzen. Händler verschärfen ethische Beschaffungsstandards, und da erweiterte Produzentenverantwortungsgebühren für Verpackungen am Horizont sind, könnte eine finanzielle Kluft zwischen den gut ausgestatteten Branchenführern und Nischen-Startups entstehen. Diese sich entwickelnde Landschaft unterstreicht die Bedeutung von Innovation und Anpassungsfähigkeit für alle Marktteilnehmer.

Marktführer der nordamerikanischen Schokoladenindustrie

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

The Hershey Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- November 2025: Ice Breakers hat sein innovatives geschmackswandelndes Kaugummi vorgestellt, das über eine einzigartige Technologie verfügt, die beim Kauen von einem Geschmack zum anderen wechselt. Dieses neue Produkt zielt darauf ab, das Verbrauchererlebnis zu verbessern, indem es eine dynamische und ansprechende Geschmacksreise bietet und sich so im wettbewerbsintensiven Kaugummimarkt abhebt.

- November 2025: Mars Inc. hat eine neue Reihe von Süßwarengenüssen eingeführt, darunter Favoriten wie M&M's und Twix. Unter den Highlights stellte die Twix-Marke ihre neueste Kreation vor: die Twix Snowmen, ein verspielter schneemännförmiger Riegel, der Keks, Karamell und cremige Vollmilchschokolade vereint.

- Oktober 2025: Zotter Chocolates hat seine neueste Kreation vorgestellt: den Brains and Eggs Schokoladenriegel, eine einzigartige Ergänzung seiner Produktlinie, die den innovativen Ansatz der Marke bei der Schokoladenherstellung zeigt.

- Juni 2025: Die Marke Cacao Hunters hat eine Premium-Schokoladenlinie vorgestellt, die aus Single-Origin-Kakao hergestellt wird. Diese Schokoladen sind darauf ausgelegt, ein einzigartiges Geschmacksprofil zu bieten, das die unverwechselbaren Merkmale ihrer Herkunft widerspiegelt. Die Marke betont ihr Engagement für ethische Grundsätze und bestätigt, dass alle Zutaten verantwortungsvoll und nachhaltig beschafft werden.

Umfang des Berichts zum nordamerikanischen Schokoladenmarkt

Zartbitterschokolade, Milch- und Weiße Schokolade sind als Segmente nach Süßwarenvariante abgedeckt. Convenience-Store, Online-Einzelhandel, Supermarkt/Verbrauchermarkt, Sonstige sind als Segmente nach Vertriebskanal abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Zartbitterschokolade |

| Milch- und Weiße Schokolade |

| Tafeln und Riegel |

| Geformte Blöcke |

| Pralinen und Trüffel |

| Sonstige Formen |

| Massenmarkt |

| Premium |

| Milchbasiert |

| Pflanzenbasiert |

| Single-Origin |

| Supermärkte/Verbrauchermärkte |

| Convenience-Store |

| Online-Einzelhandel |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produkttyp | Zartbitterschokolade |

| Milch- und Weiße Schokolade | |

| Nach Form | Tafeln und Riegel |

| Geformte Blöcke | |

| Pralinen und Trüffel | |

| Sonstige Formen | |

| Nach Preisklasse | Massenmarkt |

| Premium | |

| Nach Zutatentyp | Milchbasiert |

| Pflanzenbasiert | |

| Single-Origin | |

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte |

| Convenience-Store | |

| Online-Einzelhandel | |

| Sonstige | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Marktdefinition

- Milch- und Weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, kauige und kleine oder Ein-Biss-Bonbons, die mit dem Label Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist ein kauiges Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es stammt ursprünglich aus Europa und dem Nahen Osten.

- Müsliriegel - Ein Snack, der aus zu einer Riegelform gepresstem Frühstücksgetreide besteht und mit einem essbaren Bindemittel zusammengehalten wird. Der Umfang umfasst Snackriegel aus Getreide wie Reis, Hafer, Mais usw., die mit einem bindenden Sirup gemischt werden. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Treat-Riegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat besteht. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltige Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Form der Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladensorte mit dem höchsten Anteil an Milchtrockensubstanz, typischerweise etwa oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartzucker-Bonbons | Ein Bonbon aus Zucker und Maissirup, das ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, kauiges, oft braunes Süßwerk, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein kauiges oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein Müsliriegel ist ein riemenförmiges Lebensmittelprodukt, das durch Pressen von Getreide und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren oft auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenhändlervereinigung (National Confectioners Association) ist eine amerikanische Handelsorganisation, die Schokolade, Süßigkeiten, Kaugummi und Pfefferminz sowie die Unternehmen, die diese Leckereien herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien entsprechen, die von den zuständigen Behörden empfohlen werden. |

| Nichtstandardisierte Lebensmittel | Nichtstandardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder auf irgendeine Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der Glykämische Index (GI) ist eine Methode zur Einstufung von kohlenhydrathaltigen Lebensmitteln basierend darauf, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernung von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzenbasierten Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch die Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25% Protein enthält. |

| LDL | Low-Density-Lipoprotein – das schlechte Cholesterin |

| HDL | High-Density-Lipoprotein – das gute Cholesterin |

| BHT | Butyliertes Hydroxytoluol ist eine im Labor hergestellte chemische Substanz, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Eindicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Free-Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianisches Süßwerk aus Zucker, Eiern und Milch. |

| Dragées | Kleine, runde Bonbons, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königliche Belgische Vereinigung der Schokoladen-, Pralineen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das festlegt, was in Deutschland als „Schokolade” gekennzeichnet werden darf. |

| FASFC | Föderalagentur für die Sicherheit der Lebensmittelkette (Federale Agentschap voor de Veiligheid van de Voedselketen) |

| Pektin | Ein natürlicher Stoff, der aus Früchten und Gemüse gewonnen wird. Er wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Zuckerart, die aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die dabei hilft, zwei Flüssigkeiten zu mischen, die sich nicht vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die grundlegende Ernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Ernährungsgesetzes entspricht. |

| Chikorée-Wurzelextrakt | Ein natürlicher Extrakt aus der Chikorée-Wurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folsäure ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibonbons | Ein kauiges, gelatinebasiertes Bonbon, das oft mit Fruchtaromen versetzt ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die dazu konzipiert sind, unterwegs Energie bereitzustellen. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnement-Plattformen