Größe und Marktanteil des Schokoladenmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

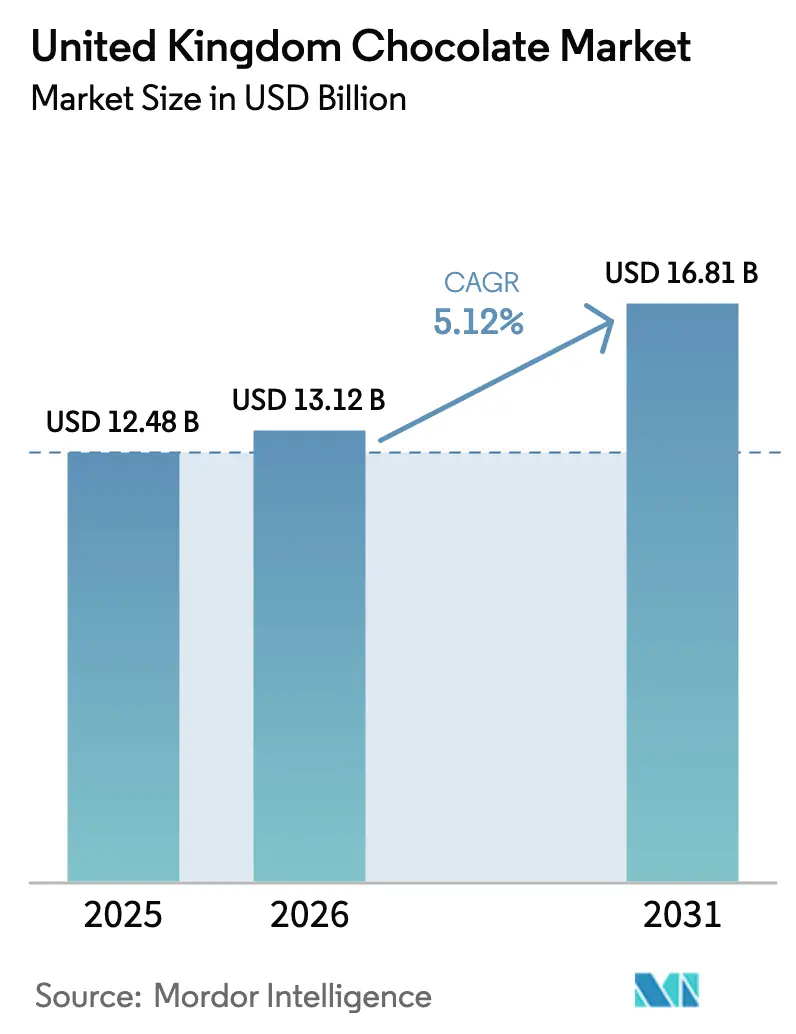

| Marktgröße im Basisjahr (2025) | 12.48 Milliarden US-Dollar |

| Marktgröße (2026) | 13.12 Milliarden US-Dollar |

| Marktgröße (2031) | 16.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schokoladenmarkts im Vereinigten Königreich von Mordor Intelligence

Die Größe des Schokoladenmarkts im Vereinigten Königreich wurde im Jahr 2025 auf 12,48 Milliarden USD geschätzt, stieg im Jahr 2026 auf 13,12 Milliarden USD und soll bis 2031 einen Wert von 16,81 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 5,12 % während des Prognosezeitraums entspricht. Das Marktwachstum wird in erster Linie durch Premiumisierungstrends, veränderte Geschmackspräferenzen der Verbraucher sowie laufende Produktinnovationen bei Aromen, Zutaten und Formaten angetrieben. Die steigende Nachfrage nach Schokolade mit hohem Kakaogehalt, handwerklich hergestellten Produkten, Angeboten mit einzelnem Ursprung und ethisch beschafften Optionen steigert die durchschnittliche Wertrealisierung innerhalb der Kategorie. Darüber hinaus erweitern pflanzenbasierte und allergenfreie Alternativen die Verbraucherbasis und bedienen vegane, laktoseintolerante und gesundheitsbewusste Verbraucher. Die zunehmende Nutzung digitaler Einzelhandelskanäle, Abonnement-Schenkmodelle und Direktvertriebsstrategien verbessert die Zugänglichkeit und das Verbraucherengagement weiter.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Milch- und weiße Schokolade mit einem Anteil von 53,63 % am Schokoladenmarkt des Vereinigten Königreichs im Jahr 2025, während Zartbitterschokolade voraussichtlich bis 2031 mit einer CAGR von 6,03 % wachsen wird.

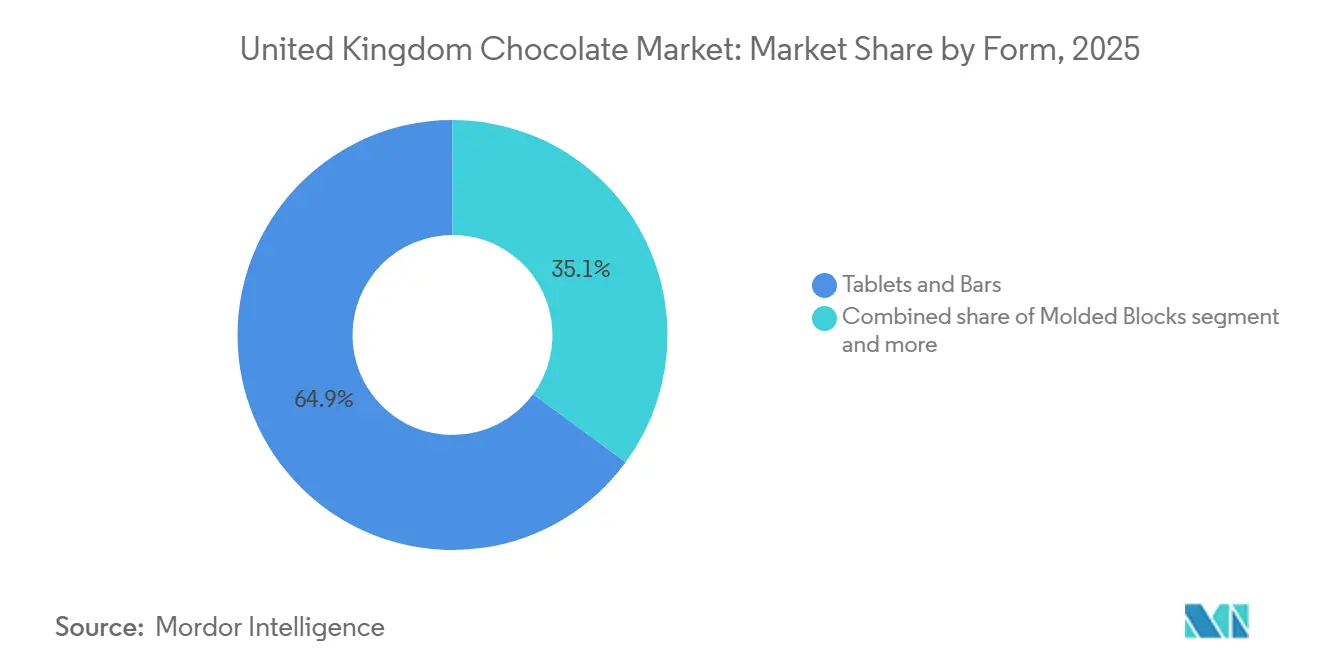

- Nach Form hielten Tafeln und Riegel im Jahr 2025 einen Anteil von 64,91 % an der Marktgröße des Schokoladenmarkts im Vereinigten Königreich, während Pralinen und Trüffel bis 2031 voraussichtlich mit einer CAGR von 5,82 % wachsen werden.

- Nach Preissegment entfielen auf Massenmarktprodukte 68,09 % des Umsatzes im Jahr 2025, doch Premium-Produkte werden voraussichtlich das schnellste Wachstum mit einer CAGR von 6,45 % zwischen 2026 und 2031 verzeichnen.

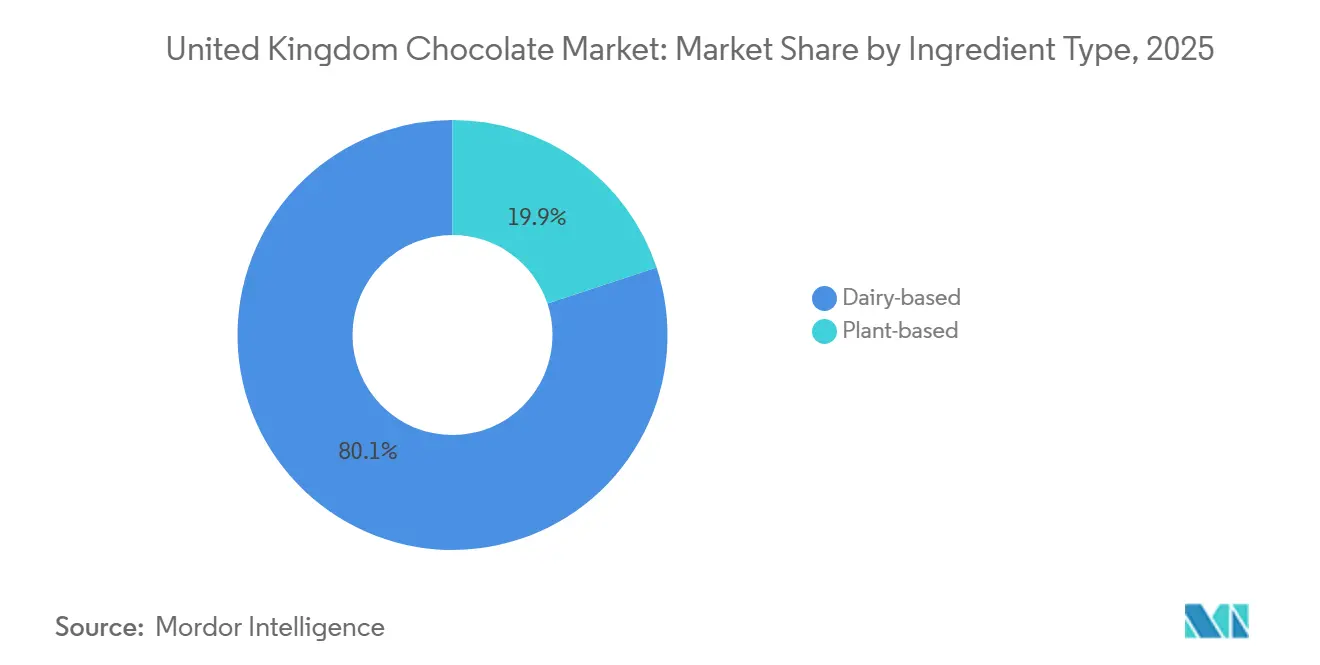

- Nach Zutatentyp repräsentierten milchbasierte Rezepturen 80,09 % des Werts im Jahr 2025, doch pflanzenbasierte Alternativen sollen bis 2031 mit einer CAGR von 6,11 % wachsen.

- Nach Kategorie erzielte konventionelle Schokolade 65,45 % des Umsatzes im Jahr 2025, während handwerkliche Varianten mit einzelnem Ursprung voraussichtlich mit einer CAGR von 6,76 % über den Prognosezeitraum wachsen werden.

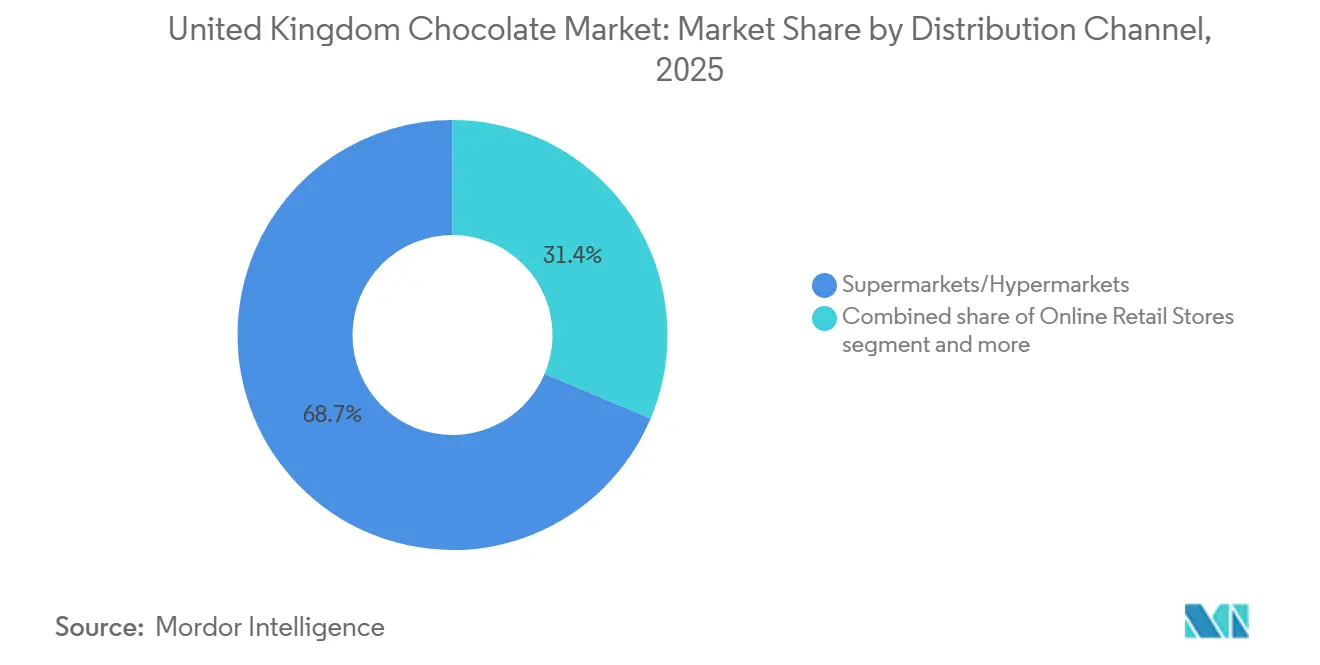

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte 68,65 % des Umsatzes im Jahr 2025, doch der Online-Einzelhandel wird voraussichtlich das höchste Wachstum mit einer CAGR von 7,05 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Schokoladenmarkt im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beliebtheit von Premium- und handwerklich hergestellten Schokoladen | +1.2% | National, konzentriert in London, Südostengland, Edinburgh | Mittelfristig (2–4 Jahre) |

| Wachstum bei pflanzenbasierten und veganen Schokoladenalternativen | +0.9% | National, mit frühen Gewinnen in städtischen Zentren (London, Manchester, Bristol) | Mittelfristig (2–4 Jahre) |

| Innovation bei Aromen und Formaten | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Saisonale Nachfragespitzen während der Feiertage | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach allergenfreien Optionen | +0.5% | National | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Schokoladenverarbeitung | +0.4% | National, Produktionszentren in Bournville, York, Halifax | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beliebtheit von Premium- und handwerklich hergestellten Schokoladen

Die steigende Nachfrage nach Premium- und handwerklich hergestellten Schokoladen ist ein wesentlicher Wachstumstreiber für den Schokoladenmarkt im Vereinigten Königreich. Verbraucher priorisieren hochwertige Zutaten, einzigartige Geschmacksprofile, handwerkliche Anziehungskraft und transparente Beschaffungspraktiken, was zu einer Verlagerung hin zu Gourmet- und Kleinserien-Schokoladenprodukten führt. Der Trend zur Premiumisierung wird durch das Interesse an Kakao mit einzelnem Ursprung, ethischen Produktionsmethoden, anspruchsvoller Verpackung und luxuriösen Schenkoptionen weiter gestärkt. Handwerkliche Marken reagieren auf diese Nachfrage, indem sie sich auf Handwerkskunst, limitierte Aromen und verbesserte sensorische Erlebnisse im Vergleich zu Massenmarktprodukten konzentrieren. So startete beispielsweise im November 2024 Maldon Chocolates, bekannt für seine handgefertigten handwerklichen Schokoladen, eine neue Website, um seine hochwertigen, lokal hergestellten Schokoladen direkt an Verbraucher anzubieten. Diese digitale Plattform verbessert den Direktvertrieb, stärkt das Marken-Storytelling und unterstützt personalisierte Schenkoptionen, was zeigt, wie handwerkliche Schokoladenhersteller den E-Commerce nutzen, um ihre Reichweite zu vergrößern.

Wachstum bei pflanzenbasierten und veganen Schokoladenalternativen

Die steigende Nachfrage nach pflanzenbasierten und veganen Schokoladenalternativen treibt das Wachstum im Schokoladenmarkt des Vereinigten Königreichs an. Die zunehmende Verbreitung flexitarischer und veganer Lebensweisen, verbunden mit einem wachsenden Bewusstsein für Laktoseintoleranz und Nachhaltigkeitsfragen, veranlasst Verbraucher, sich für milchfreie Schokoladenoptionen zu entscheiden. Als Reaktion darauf reformulieren Hersteller Produkte mit pflanzenbasierten Milchersatzstoffen wie Hafer, Mandel und Kokosnuss, die die cremige Textur traditioneller Milchschokolade nachahmen. Fortschritte in der Zutatentechnologie haben Geschmack und Mundgefühl verbessert und die sensorische Lücke zwischen Milch- und milchfreier Schokolade verringert, was eine breitere Verbraucherakzeptanz fördert. So führte beispielsweise im Mai 2025 NOMO zwei neue Schokoriegelvarietäten in Supermärkten des Vereinigten Königreichs ein. Einer davon, der Salted Popcorn-Riegel im 32-g-Format, enthält glatte milchfreie Schokolade kombiniert mit gerösteten Maisstücken und bietet Genuss zusammen mit allergenfreien Vorteilen.

Innovation bei Aromen und Formaten

Kontinuierliche Innovation bei Aromen und Formaten bleibt ein bedeutender Wachstumstreiber im Schokoladenmarkt des Vereinigten Königreichs, da Marken bestrebt sind, den sich wandelnden Verbraucherpräferenzen für Neuheit, Genuss und Premium-Geschmackserlebnisse gerecht zu werden. Hersteller integrieren zunehmend Fruchtinfusionen, botanische Extrakte, geschichtete Texturen und saisonale Limitierungen, um ihre Produkte in einem hart umkämpften Einzelhandelsumfeld zu differenzieren. Formatinnovationen wie gefüllte Cremes, Fondants, mundgerechte Sortimente und Sharing-Packungen unterstützen darüber hinaus Impulskäufe und Schenkgelegenheiten und erweitern die Konsummöglichkeiten über traditionelle Tafeln und Riegel hinaus. So führte beispielsweise im Februar 2026 Hames Chocolates, ein in Lincolnshire ansässiger britischer Schokoladenhersteller, eine neue Zartbitterschokolade-Fondant-Cremes-Reihe ein. Diese Reihe umfasst vier Fruchtvarianten: Zartbitterschokolade-Himbeer-Cremes, Zartbitterschokolade-Zitronen-Cremes, Zartbitterschokolade-Orangen-Cremes und Zartbitterschokolade-Mango-Cremes. Darüber hinaus enthält die Reihe Zartbitterschokolade-Minz-Cremes, hergestellt mit englischem Pfefferminzöl, das aus englischer Black Mitcham destilliert wird.

Saisonale Nachfragespitzen während der Feiertage

Saisonale Nachfragespitzen während wichtiger Feiertage sind ein bedeutender Wachstumstreiber im Schokoladenmarkt des Vereinigten Königreichs. Ereignisse wie Ostern, Weihnachten, Valentinstag und Muttertag führen zu erhöhten Schokoladenverkäufen durch thematische Verpackungen, neuartige Formate und limitierte Produkteinführungen. Einzelhändler widmen diesen Zeiträumen zusätzliche Regalfläche und Werbedisplays, was Impulskäufe und schenkbezogenen Konsum fördert. Saisonale Produktsortimente ermöglichen es Marken auch, innovative Aromen, Premium-Sortimente und spezielle Ernährungsoptionen einzuführen, die Verbraucherinteresse und kurzfristiges Volumenwachstum generieren. So erweiterte beispielsweise im Februar 2024 Moo Free sein allergenfreies Schokoladenportfolio mit seiner neuesten Osterkollektion, die zwei neue Produkte umfasste. Eine bemerkenswerte Ergänzung war das Strawberry Sundae Egg, eine erdbeergeschmackte Schokoladeninnovation in der allergenfreien Kategorie. Diese Einführung verdeutlicht, wie saisonale Ereignisse eine strategische Plattform für Produktinnovationen bieten, insbesondere in allergenfreien und veganen Segmenten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Kakaopreise aufgrund des Klimawandels | -1.1% | National, das Vereinigte Königreich ist vollständig auf Importe aus Westafrika angewiesen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Gesundheitsbedenken hinsichtlich Zuckergehalt und Fettleibigkeit | -0.8% | National, verstärkt durch HFSS- und LHF-Vorschriften | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb durch multinationale Marken | -0.6% | National, konzentriert in Supermarkt- und Online-Kanälen | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck auf die Lebensmittelsicherheit | -0.4% | National, Herstellungskonformitätskosten am höchsten in Südostengland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Kakaopreise aufgrund des Klimawandels

Schwankende Kakaopreise, die durch den Klimawandel verursacht werden, stellen eine erhebliche Herausforderung für den Schokoladenmarkt des Vereinigten Königreichs dar. Die Kakaoproduktion ist hauptsächlich in westafrikanischen Ländern konzentriert, wo steigende Temperaturen, unregelmäßige Niederschläge, anhaltende Dürren und zunehmende Pflanzenkrankheiten die Erträge stören und die Versorgungsstabilität untergraben. Klimabedingte Probleme, einschließlich Bodendegradation und Schädlingsbefall, haben die Preisvolatilität auf den globalen Kakaomärkten weiter verschärft und wirken sich direkt auf die Rohstoffbeschaffungskosten der Hersteller aus. Für Schokoladenproduzenten im Vereinigten Königreich belasten unvorhersehbare Kakaopreise die Gewinnmargen, erschweren langfristige Beschaffungsvereinbarungen und erhöhen die Wahrscheinlichkeit von Reformulierungen oder Preisanpassungen. Kleinere und handwerkliche Hersteller sind aufgrund ihrer begrenzten Beschaffungsnetzwerke und fehlenden Absicherungsmöglichkeiten besonders gefährdet.

Wachsende Gesundheitsbedenken hinsichtlich Zuckergehalt und Fettleibigkeit

Gesundheitsbedenken im Zusammenhang mit Zuckerkonsum und Fettleibigkeit hemmen das Wachstum des Schokoladenmarkts im Vereinigten Königreich. Das zunehmende öffentliche Bewusstsein für den Zusammenhang zwischen übermäßigem Zuckerkonsum, Gewichtszunahme und chronischen Krankheiten beeinflusst das Kaufverhalten der Verbraucher, insbesondere bei gesundheitsbewussten Personen. Schokolade, insbesondere Milch- und weiße Sorten, wird oft als zucker- und kalorienreich angesehen, was zu einer geringeren Kaufhäufigkeit oder einer Verlagerung hin zu zuckerärmeren Snacks und funktionalen Alternativen führt. Laut der Regierung des Vereinigten Königreichs stieg die Prävalenz von Typ-2-Diabetes bei Erwachsenen ab 17 Jahren in England im März 2024 auf 7,0 %, gegenüber 6,8 % im März 2023 [1]Quelle: Regierung des Vereinigten Königreichs, "Diabetesprofil", gov.uk. Die zunehmende Häufigkeit ernährungsbedingter Erkrankungen hat die regulatorische Kontrolle, öffentliche Gesundheitskampagnen und Reformulierungsbemühungen im Süßwarenmarkt verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zartbitterschokolade gewinnt an Bedeutung, da der Gesundheitstrend sich beschleunigt

Milch- und weiße Schokolade machten im Jahr 2025 53,63 % des gesamten Marktanteils aus und etablierten diese Kategorie als führendes Produktsegment. Diese Dominanz ist in erster Linie auf die weit verbreitete Verbraucherpräferenz für glatte, cremige und süßere Geschmacksprofile zurückzuführen, die verschiedene Altersgruppen ansprechen. Milchschokolade bleibt ein alltäglicher Genuss, unterstützt durch ihre umfangreiche Verfügbarkeit in Supermärkten, Convenience-Stores und Discountern sowie durch eine über Jahrzehnte aufgebaute starke Markentreue. Weiße Schokolade, obwohl kleiner im Marktvolumen im Vergleich zu Milchschokolade, profitiert von Geschmacksinnovationen, Premium-Zutaten und saisonalen Limitierungen, die ihre Attraktivität steigern.

Zartbitterschokolade wird voraussichtlich bis 2031 im Schokoladenmarkt des Vereinigten Königreichs mit einer CAGR von 6,03 % wachsen und ist damit der am schnellsten wachsende Produkttyp während des Prognosezeitraums. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für höheren Kakaogehalt, zuckerreduzierte Formulierungen und die wahrgenommenen gesundheitlichen Vorteile von Zartbitterschokolade, wie antioxidative Eigenschaften und geringere Süße, angetrieben. Trends zur Premiumisierung und die Nachfrage nach ethisch beschafften Zutaten unterstützen die Expansion des Segments weiter. So führte beispielsweise im Januar 2024 KitKat seine 70%-Zartbitter-Variante im Vereinigten Königreich für begrenzte Zeit wieder ein. Der Vier-Finger-Riegel wird aus Kakaomasse hergestellt, die von Familien stammt, die am Cocoa Income Accelerator Programme von Nestlé teilnehmen, was das Engagement der Marke für verantwortungsvolle Beschaffung und die Verbesserung der Lebensgrundlagen der Bauern unterstreicht.

Nach Form: Tafeln dominieren, aber Schenkgelegenheiten treiben Pralinen an

Tafeln und Riegel machten im Jahr 2025 im Schokoladenmarkt des Vereinigten Königreichs 64,91 % des gesamten formbasierten Umsatzes aus und etablierten sich als führende Formatkategorie. Diese Dominanz ist auf die starke Vertrautheit der Verbraucher, bequeme Portionierung und weite Verfügbarkeit in Supermärkten, Convenience-Stores und Discountern zurückzuführen. Diese Formate bedienen sowohl den alltäglichen Einzelkonsum als auch Sharing-Gelegenheiten, unterstützt durch eine Vielzahl von Packungsgrößen, die von Einzelportionen bis hin zu großen Familienblöcken reichen. Darüber hinaus ermöglichen Tafeln und Riegel umfangreiche Produktinnovationen, einschließlich gefüllter Kerne, Zartbittervarianten mit hohem Kakaogehalt und limitierter saisonaler Einführungen. Riegel dienen auch als primäres Format für Premium-, Bio- und ethisch beschaffte Schokoladensortimente und stärken deren Regalauftritt und Sichtbarkeit.

Pralinen und Trüffel werden voraussichtlich bis 2031 im Schokoladenmarkt des Vereinigten Königreichs mit einer CAGR von 5,82 % wachsen und gehören damit zu den am schnellsten wachsenden Premium-Formaten. Dieses Wachstum wird durch die steigende Nachfrage nach luxuriösen, handwerklichen und schenkorientierten Schokoladenprodukten angetrieben. Verbraucher zeigen eine Präferenz für Premium-Sortimentsschachteln, luxuriöse Füllungen und anspruchsvolle Geschmackskombinationen wie gesalzenes Karamell, Haselnusspralinen, Champagner-Ganache und exotische Infusionen. Darüber hinaus hat das wachsende Interesse an handgefertigten und ethisch beschafften Schokoladen die Attraktivität von Boutique-Schokoladenherstellern und High-End-Einzelhandelsmarken gestärkt.

Nach Preissegment: Premium übertrifft den Massenmarkt trotz wirtschaftlicher Gegenwinds

Massenmarktangebote machten im Jahr 2025 68,09 % des gesamten Marktanteils aus und behaupteten eine dominante Position innerhalb der Kategorie. Die Stärke dieses Segments ist auf hohe Haushaltsdurchdringung, Erschwinglichkeit und weite Verbreitung in Supermärkten, Convenience-Stores, Discountern und Impulskaufkanälen zurückzuführen. Typische Produkte in dieser Kategorie umfassen Standard-Tafeln, Riegel, Sharing-Beutel und saisonale Neuheiten, die auf den Routinekonsum und nicht auf Premium-Schenkgelegenheiten ausgerichtet sind. Das Segment profitiert von starker Markenbekanntheit, Werbepräsenz und häufigen Produktrotationen wie Aromenerweiterungen und limitierten Einführungen. Darüber hinaus tragen Impulskäufe an Kassenbereichen und Mehrfachpackungsformate für den Familienkonsum zur Volumenstabilität in diesem Preissegment bei.

Premium-Schokolade wird voraussichtlich bis 2031 im Schokoladenmarkt des Vereinigten Königreichs mit einer CAGR von 6,45 % wachsen und ist damit das am schnellsten wachsende Preissegment während des Prognosezeitraums. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach hochwertigen Zutaten, handwerklicher Fertigung, Kakao mit einzelnem Ursprung und verbesserten Geschmackserlebnissen angetrieben. Premium-Schokolade wird zunehmend mit Genuss und erlebnisbasiertem Konsum assoziiert, unterstützt durch raffinierte Verpackungen und starke Nachhaltigkeitsnarrative. Im Oktober 2025 führte Valrhona seine neueste Premium-Schokoladenreihe auf dem Markt des Vereinigten Königreichs ein. Jedes Stück der in Frankreich hergestellten Luxuskollektion bietet eine Balance aus knuspriger Textur, intensiver Pistazienpraline und seidiger Milchschokolade und stärkt den Ruf der Marke für anspruchsvolle Aromen und kulinarische Exzellenz.

Nach Zutatentyp: Pflanzenbasierte Produkte gewinnen an Bedeutung, während Milchprodukte dominieren

Milchbasierte Schokolade machte im Jahr 2025 im Schokoladenmarkt des Vereinigten Königreichs 80,09 % des gesamten Marktanteils aus und etablierte sich als führende Zutatenkategorie. Diese Dominanz ist auf die weit verbreitete Beliebtheit von Milchschokoladenprodukten zurückzuführen, die in großem Umfang Milchkomponenten wie Milchpulver, Kondensmilch und Butterfett verwenden, um eine cremige Textur und ein glattes Mundgefühl zu erzielen. Das Segment profitiert von langjährigen Verbraucherpräferenzen für traditionelle Geschmacksprofile, starker Markentreue und umfangreicher Verfügbarkeit in Einzelhandelskanälen. Darüber hinaus ist milchbasierte Schokolade ein wesentlicher Bestandteil von Premium-Produkten wie Pralinen, Trüffeln und Schenkassortiments, bei denen Textur und Reichhaltigkeit wesentliche Eigenschaften sind.

Pflanzenbasierte Schokoladenalternativen werden voraussichtlich bis 2031 im Schokoladenmarkt des Vereinigten Königreichs mit einer CAGR von 6,11 % wachsen und sind damit das am schnellsten wachsende Zutatensegment während des Prognosezeitraums. Dieses Wachstum wird in erster Linie durch die zunehmende Verbreitung veganer, laktosefreier und milchfreier Ernährungsweisen angetrieben, verbunden mit einem erhöhten Bewusstsein für ökologische Nachhaltigkeit und Tierschutzbedenken. Hersteller reformulieren Produkte mit pflanzenbasierten Milchersatzstoffen wie Hafer, Mandel, Kokosnuss und Reis, um die cremige Textur zu replizieren, die traditionell mit Milchschokolade assoziiert wird. Das Segment profitiert auch von Fortschritten bei der Verbesserung von Geschmack und Textur, verbesserter Zutatenfunktionalität und größerer Einzelhandelssichtbarkeit.

Nach Kategorie: Handwerkliche Schokolade mit einzelnem Ursprung fordert konventionelle Größenordnung heraus

Konventionelle Schokolade machte im Jahr 2025 im Schokoladenmarkt des Vereinigten Königreichs 65,45 % des gesamten Marktanteils aus und behauptete ihre Position als führende Kategorie. Ihre Dominanz ist auf breite Produktverfügbarkeit, etablierte Markenpräsenz und starke Durchdringung in Supermärkten, Convenience-Stores und Discountern zurückzuführen. Diese Kategorie umfasst Mainstream-Milch-, Zartbitter- und weiße Schokoladenprodukte, die unter Verwendung standardmäßiger Kakaobeschaffungspraktiken hergestellt und für den alltäglichen Konsum positioniert werden. Konventionelle Schokolade profitiert von starken Werbeaktivitäten, Mehrfachpackungsformaten, Impulskaufplatzierungen und saisonalen Einführungen, die hohe Verkaufsvolumina antreiben. Darüber hinaus bietet sie vielfältige Aromenerweiterungen und Formatinnovationen bei gleichzeitig wettbewerbsfähiger Preisgestaltung in Massenmarktkanälen.

Schokolade mit einzelnem Ursprung wird voraussichtlich bis 2031 im Schokoladenmarkt des Vereinigten Königreichs mit einer CAGR von 6,76 % wachsen und gehört damit zu den am schnellsten wachsenden Nischenkategorien. Dieses Wachstum wird durch das zunehmende Verbraucherinteresse an Kakaoherkunft, Rückverfolgbarkeit und charakteristischen Geschmacksprofilen angetrieben, die mit bestimmten Anbauregionen verbunden sind. Produkte mit einzelnem Ursprung sprechen stark Premium- und ethisch bewusste Verbraucher an, die Transparenz, Nachhaltigkeitsnachweise und terroir-getriebene Geschmacksdifferenzierung priorisieren. Im Juni 2024 führte Love Cocoa zwei neue Produkte in sein Portfolio ein: einen buttrigen 35%-Blonde-Schokoladenriegel und einen reichhaltigen 85%-Zartbitterschokoladenriegel. Beide Riegel werden aus nachhaltig beschafftem kolumbianischem Kakao mit einzelnem Ursprung hergestellt, was das Engagement der Marke für ethische Beschaffung und Geschmacksauthentizität unterstreicht. Solche Produktinnovationen zeigen, wie Marken Herkunfts-Storytelling und Differenzierung durch hohen Kakaogehalt nutzen, um die Premium-Verbrauchernachfrage zu erfüllen.

Nach Vertriebskanal: Supermärkte behaupten sich, aber Online-Handel wächst stark

Supermärkte und Hypermärkte machten im Jahr 2025 im Schokoladenmarkt des Vereinigten Königreichs 68,65 % des gesamten Vertriebsanteils aus und behaupteten ihre Position als führender Einzelhandelskanal. Die starke Leistung dieses Segments ist auf umfangreiche Regalflächenzuweisung, vielfältige Produktsortimente über verschiedene Preissegmente hinweg und hohen Kundenverkehr zurückzuführen. Diese großformatigen Einzelhändler bieten Verbrauchern Zugang zu Massenmarkt-, Premium-, Eigenmarken-, Saison- und Spezialschokoladenprodukten an einem einzigen Ort und bedienen sowohl geplante Käufe als auch Impulskäufe. Werbestrategien, einschließlich Preisnachlässen, Mehrfachpackungsangeboten, Endgangdisplays und saisonaler Warenpräsentation, stärken die Dominanz des Kanals weiter. Darüber hinaus spielen Supermärkte und Hypermärkte eine bedeutende Rolle bei der Einführung neuer Produktinnovationen und limitierter Varianten und bieten Marken hohe Sichtbarkeit und bundesweite Reichweite.

Der Online-Einzelhandel wird voraussichtlich bis 2031 mit einer CAGR von 7,05 % wachsen und ist damit der am schnellsten wachsende Vertriebskanal im Schokoladenmarkt des Vereinigten Königreichs während des Prognosezeitraums. Dieses Wachstum wird durch die zunehmende Nutzung des digitalen Einkaufs, komfortorientiertes Kaufverhalten, Abonnement-Schenkmodelle und Direktvertriebsstrategien angetrieben, die sowohl von Premium-Schokoladenherstellern als auch von Mainstream-Marken eingesetzt werden. Laut der Internationalen Fernmeldeunion (ITU) nutzten im Jahr 2024 95,5 % der Personen im Vereinigten Königreich das Internet, was das hohe Maß an digitaler Durchdringung des Landes widerspiegelt [2]Quelle: Internationale Fernmeldeunion (ITU), "Vereinigtes Königreich", datahub.itu.int. Dieser weit verbreitete Internetzugang unterstützt das Wachstum von E-Commerce-Lebensmittelplattformen, markeneigenen Websites und Online-Marktplätzen und beschleunigt damit den Online-Schokoladenverkauf.

Geografische Analyse

Der Schokoladenmarkt im Vereinigten Königreich weist ausgeprägte regionale Dynamiken auf, wobei Wales, Schottland und Südostengland die Premiumisierungstrends maßgeblich beeinflussen. Wales hat sich als wichtiger Akteur im Premium-Schokoladensegment etabliert, angetrieben durch die steigende Verbrauchernachfrage nach hochwertigen und handwerklichen Produkten. Laut der Regierung von Wales hatte die Region im Jahr 2024 eine geschätzte Bevölkerung von rund 3.187.000 Einwohnern, was eine stabile Verbraucherbasis für Premium- und Spezialschokoladenangebote darstellt [3]Quelle: Regierung von Wales, "Bevölkerungsschätzungen zur Jahresmitte", gov.wales. Darüber hinaus gibt es in Wales eine wachsende Präferenz für ethisch beschaffte, biologische und lokal inspirierte Schokoladenprodukte, die mit den übergreifenden Nachhaltigkeits- und Herkunftstrends im gesamten Vereinigten Königreich übereinstimmt.

Schottland stellt ebenfalls einen robusten regionalen Markt dar, insbesondere für Premium-Schachtelschokoladen und Schenkassortiments. Dieses Wachstum wird durch Tourismus, Spezialitäten-Süßwarengeschäfte und traditionsreiche Marken unterstützt. Städtische Zentren wie Edinburgh und Glasgow tragen erheblich zum Einzelhandelsschokoladenverkauf durch Kaufhäuser, Supermärkte und Boutique-Schokoladenhersteller bei. Im Gegensatz dazu dient Südostengland, einschließlich London, als zentrales Zentrum für Premiumisierung aufgrund seiner höheren Exposition gegenüber globalen Marken, der Präsenz von Luxuseinzelhandel und innovationsgetriebenen Produkteinführungen. Die Konzentration von High-End-Einzelhandelsketten und Spezialschokoladenboutiquen in der Region unterstützt das anhaltende Wachstum der Kategorien Schokolade mit einzelnem Ursprung und handwerkliche Schokolade.

Über diese Regionen hinaus spielen andere Großstädte im Vereinigten Königreich wie Manchester, Birmingham, Leeds und Bristol eine entscheidende Rolle bei der Förderung des Massenmarkt- und Premium-Schokoladenkonsums. Nordengland und die Midlands verzeichnen weiterhin eine starke Nachfrage nach Mainstream-Tafeln, Riegeln und saisonalen Sortiments, hauptsächlich über supermarktgeführte Vertriebskanäle. Gleichzeitig erhöhen städtische Erneuerung und sich wandelnde Einzelhandelslandschaften allmählich die Durchdringung von Premium- und Spezialschokoladenprodukten in diesen Gebieten.

Wettbewerbslandschaft

Der Schokoladenmarkt im Vereinigten Königreich ist mäßig konzentriert und umfasst eine Mischung aus multinationalen Süßwarenführern und aufstrebenden Premium-Akteuren, die in verschiedenen Preissegmenten und Produktformaten konkurrieren. Wichtige Unternehmen, darunter Mars, Incorporated, Ferrero International SpA, Nestlé S.A., Chocoladefabriken Lindt & Sprüngli AG und Mondelēz International Inc., halten einen bedeutenden Marktanteil. Diese Unternehmen nutzen umfangreiche Markenportfolios, robuste Einzelhandelsvertriebsnetzwerke und laufende Produktinnovationen, um ihre Marktposition zu behaupten. Sie konkurrieren in Massenmarkt-, Premium-, Saison- und Schenkategorien und nutzen starke Markenbekanntheit und Werbestrategien, um Regalfläche in Supermärkten und Hypermärkten zu sichern.

Verpackungsinnovation ist ein entscheidender Faktor für die Wettbewerbsdifferenzierung, insbesondere da Nachhaltigkeit und Premium-Optik an Bedeutung gewinnen. So führte beispielsweise im Juli 2025 Cadbury Bournville neue Schokoladenriegel mit einem markanten Verpackungsredesign ein, das seine Premium-Zartbitterschokoladenpositionierung stärkt und die Regalvisibilität verbessert. Führende Marken setzen zunehmend auf recycelbare Materialien, kunststoffreduzierte Formate und modernisierte visuelle Designs, um den sich wandelnden Verbrauchererwartungen gerecht zu werden. Verpackungen dienen auch als Medium für Storytelling, das Kakaoherkunft, ethische Beschaffungsverpflichtungen und Geschmacksdifferenzierung betont.

Trotz des starken Wettbewerbs durch etablierte multinationale Marken bieten Nischensegmente Wachstumschancen. Allergenfreie, milchfreie und funktionale Schokoladenprodukte, angereichert mit Protein, Ballaststoffen oder zuckerreduzierten Formulierungen, zeigen erhebliches Potenzial. Kleinere handwerkliche Marken und Herausfordererunternehmen adressieren diese Lücken, indem sie gesundheitsbewusste, vegane und ethisch orientierte Verbraucher ansprechen. Da sich die Verbraucherpräferenzen weiterhin in Richtung Nachhaltigkeit, Wohlbefinden und Premium-Genuss verschieben, wird die Wettbewerbsintensität voraussichtlich zunehmen. Dieser Trend wird wahrscheinlich weitere Innovationen in Produktformulierung, Verpackung und Markenpositionierung im Schokoladenmarkt des Vereinigten Königreichs vorantreiben.

Marktführer im Schokoladenmarkt des Vereinigten Königreichs

Mars, Incorporated

Ferrero International SpA

Nestlé S.A.

Chocoladefabriken Lindt & Sprüngli AG

Mondelēz International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Milkybar, eine Marke von Nestlé, hat ein neues weißes Schokoladenprodukt im Vereinigten Königreich eingeführt. Das neue Angebot wird aus Vollmilch hergestellt, enthält von der Rainforest Alliance zertifizierten Kakao und ist frei von künstlichen Aromen.

- Januar 2026: Ferrero hat Kinder Bueno Dark im Vereinigten Königreich wieder eingeführt. Dieser beliebte Genuss enthält Kinder Buenos ikonische knusprige Waffel und cremige Haselnussfüllung, alles umhüllt von reichhaltiger Zartbitterschokolade.

- April 2025: Reese's hat seinen Erdnussbutter-Weißen-Riegel eingeführt, der seine ikonische Erdnussbutterfüllung mit einer weißen Schokoladenüberzug verbindet. Dieser 90-Gramm-Riegel zeigt die vertrauten Rillen der Reese's Peanut Butter Cups.

- März 2025: Lindt & Sprüngli hat sein neuestes Flaggschiff-Geschäft in London direkt unter den berühmten Piccadilly Lights eröffnet. Das Geschäft bietet Angebote von Lindt Master Chocolatiers, einem Lindt Choco Barista sowie eine Auswahl an Geschenken, Souvenirs und mehr.

Berichtsumfang des Schokoladenmarktberichts für das Vereinigte Königreich

Der Schokoladenmarkt umfasst die Industrie, die an der Produktion, dem Vertrieb und dem Verkauf von Schokoladenprodukten aus Kakaobohnen beteiligt ist. Der Schokoladenmarkt im Vereinigten Königreich ist nach Produkttyp, Form, Preissegment, Zutatentyp, Kategorie und Vertriebskanal segmentiert. Nach Produkttyp: Zartbitterschokolade, Milch- und weiße Schokolade. Nach Form ist der Markt in Tafeln und Riegel, geformte Blöcke, Pralinen und Trüffel sowie andere Formen segmentiert. Nach Preissegment ist der Markt in Massenmarkt und Premium segmentiert. Nach Zutatentyp ist der Markt in milchbasiert und pflanzenbasiert segmentiert. Nach Kategorie ist der Markt in Schokolade mit einzelnem Ursprung und konventionelle Schokolade segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte, Convenience-Stores und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht liefert Marktgröße und Prognosen sowohl nach Wert (USD) als auch nach Volumen (Einheiten) für alle genannten Segmente.

| Zartbitterschokolade |

| Milch- und weiße Schokolade |

| Tafeln und Riegel |

| Geformte Blöcke |

| Pralinen und Trüffel |

| Andere Formen |

| Massenmarkt |

| Premium |

| Milchbasiert |

| Pflanzenbasiert |

| Schokolade mit einzelnem Ursprung |

| Konventionelle Schokolade |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Convenience-Store |

| Andere Vertriebskanäle |

| Nach Produkttyp | Zartbitterschokolade |

| Milch- und weiße Schokolade | |

| Nach Form | Tafeln und Riegel |

| Geformte Blöcke | |

| Pralinen und Trüffel | |

| Andere Formen | |

| Nach Preissegment | Massenmarkt |

| Premium | |

| Nach Zutatentyp | Milchbasiert |

| Pflanzenbasiert | |

| Nach Kategorie | Schokolade mit einzelnem Ursprung |

| Konventionelle Schokolade | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte | |

| Convenience-Store | |

| Andere Vertriebskanäle |

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougats - Toffees umfassen harte, zähe und kleine oder mundgerechte Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist eine zähe Süßigkeit mit Mandeln, Zucker und Eiweiß als Grundzutat; sie hat ihren Ursprung in europäischen und nahöstlichen Ländern.

- Müsliriegel - Ein Snack, der aus Frühstücksmüsli besteht, das in eine Riegelform gepresst und mit einer Art essbarem Klebstoff zusammengehalten wird. Der Umfang umfasst Snackriegel aus Getreide wie Reis, Hafer, Mais usw., gemischt mit einem Bindemittelsirup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Treat-Riegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltige Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise rund oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade hergestellt, die einen geringen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Bonbon, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougats | Eine zähe oder spröde Süßigkeit, die Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein Müsliriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreide und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die National Confectioners Association ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminz sowie die Unternehmen, die diese Süßigkeiten herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butyliertes Hydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianischer Süßigkeit aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Bonbons, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlich Belgischer Verband der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderalagentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Sie wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Chicorée-Wurzelextrakt | Ein natürlicher Extrakt aus der Chicorée-Wurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibonbons | Ein zähes, gelatinebasiertes Bonbon, das oft mit Fruchtgeschmack aromatisiert ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen