Marktgröße und Marktanteil der Express-Lieferdienste im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

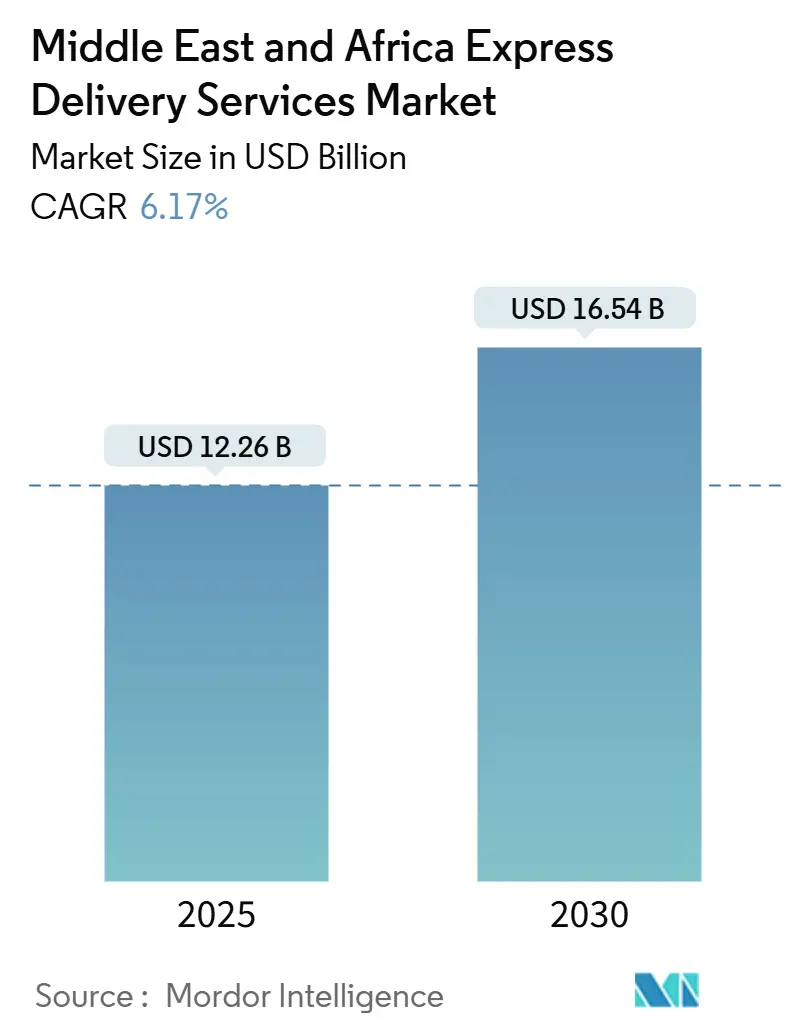

| Marktgröße (2025) | 12.26 Milliarden US-Dollar |

| Marktgröße (2030) | 16.54 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Express-Lieferdienste im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße der Express-Lieferdienste im Nahen Osten und Afrika wird im Jahr 2025 auf 12,26 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 6,17 % auf 16,54 Milliarden USD wachsen (Prognosezeitraum 2025–2030).

Die Entwicklung spiegelt die rasche Verbreitung des E-Commerce, unterstützende staatliche Logistikprogramme und die Ausweitung von Freihandelszonen wider, die allesamt ein nachhaltiges Wachstum des Paketvolumens antreiben und den Wettbewerb zwischen internationalen und regionalen Transportunternehmen intensivieren. Beschleunigte digitale Zahlungen, der steigende Konsum der städtischen Mittelschicht und Infrastrukturverbesserungen in den Bereichen Luft, Straße und Lagerhaltung beschleunigen die Netzwerkerweiterung zusätzlich. Express-Betreiber priorisieren Automatisierung, dedizierte Frachtkapazitäten und Technologien für die letzte Meile, um die Margen zu schützen, während Treibstoffzuschläge und geopolitische Umleitungen die Betriebskosten erhöhen. Das Ergebnis ist ein Markt, auf dem Geschwindigkeit, Transparenz und flexible Preisgestaltung nun die reine Preiskonkurrenz überwiegen, was einen Mehrwert für technologiegestützte Servicedifferenzierung schafft.

Wichtigste Erkenntnisse des Berichts

- Nach Zielort entfielen im Jahr 2024 62,44 % des Marktanteils der Express-Lieferdienste im Nahen Osten und Afrika auf Inlandsdienstleistungen, während internationale Sendungen bis 2030 voraussichtlich mit einer CAGR von 6,40 % wachsen werden.

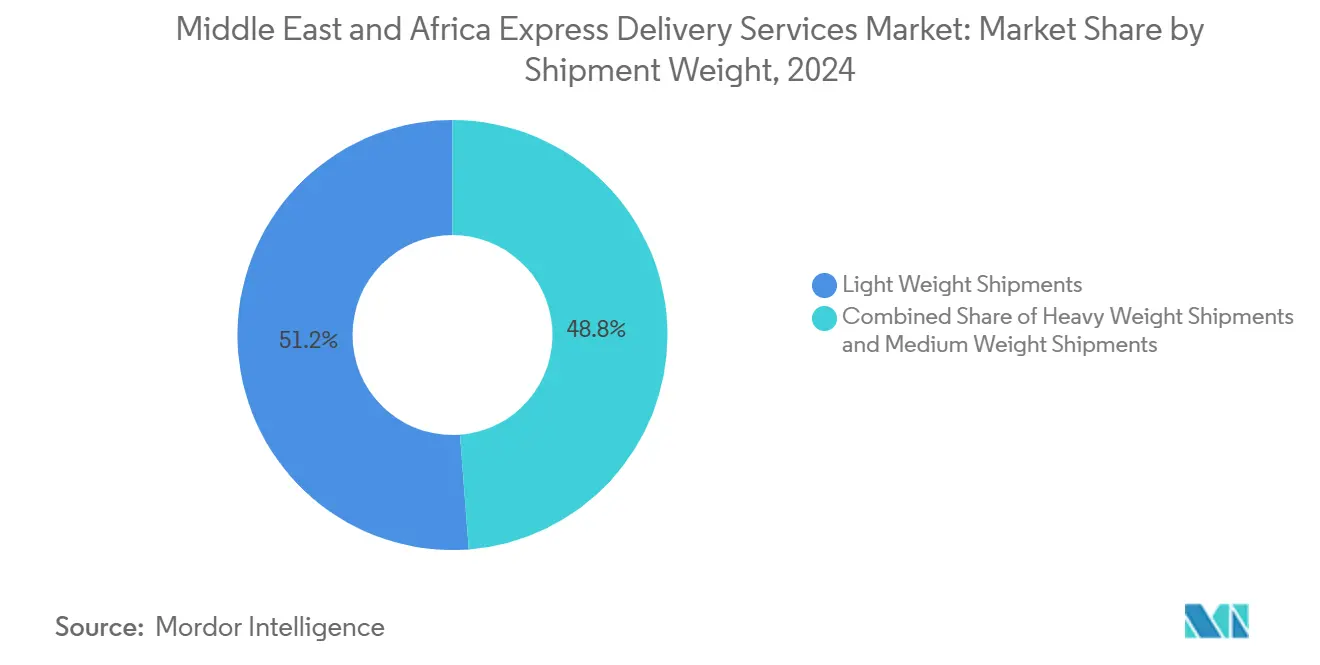

- Nach Sendungsgewicht entfielen im Jahr 2024 51,20 % der Marktgröße der Express-Lieferdienste im Nahen Osten und Afrika auf Leichtgutpakete, die bis 2030 mit einer CAGR von 6,30 % wachsen werden.

- Nach Modell hielt das B2C-Segment im Jahr 2024 einen Anteil von 54,22 % an der Marktgröße der Express-Lieferdienste im Nahen Osten und Afrika und verzeichnete mit 6,51 % bis 2030 das stärkste Wachstum.

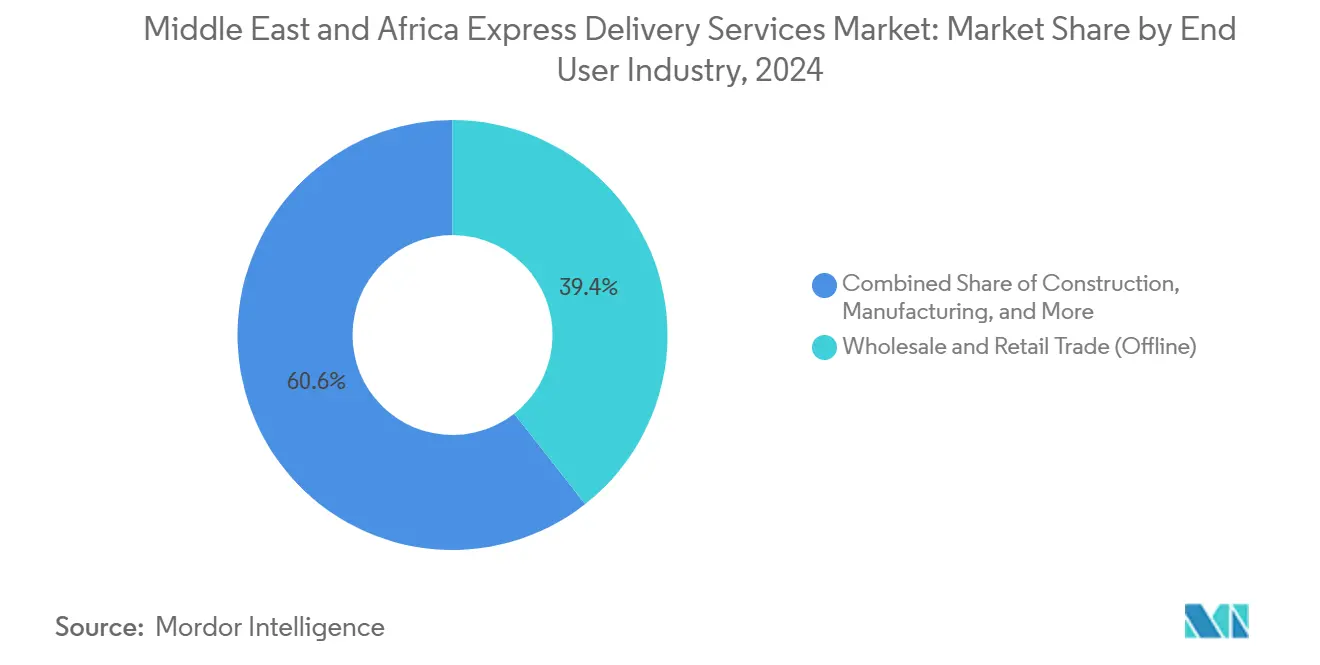

- Nach Endnutzerbranche führte der Groß- und Einzelhandel (stationär) mit einem Anteil von 39,44 % am Marktanteil der Express-Lieferdienste im Nahen Osten und Afrika im Jahr 2024; E-Commerce-Endnutzer weisen mit 6,65 % die höchste CAGR bis 2030 auf.

- Nach Transportmittel hielt der Straßentransport im Jahr 2024 einen Anteil von 51,29 % an der Marktgröße der Express-Lieferdienste im Nahen Osten und Afrika, während der Lufttransport mit einer CAGR von 6,31 % bis 2030 wächst.

- Nach Land trug Saudi-Arabien im Jahr 2024 9,30 % zum regionalen Umsatz bei, während die Vereinigten Arabischen Emirate mit einer CAGR von 6,69 % das stärkste Wachstumspotenzial bis 2030 aufweisen.

Markttrends und Erkenntnisse zu Express-Lieferdiensten im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verbreitung des E-Commerce nach COVID-19 | +1.8% | Global, mit den VAE und Saudi-Arabien als führende Märkte | Kurzfristig (≤ 2 Jahre) |

| Wachsende grenzüberschreitende Nachfrage im Online-Einzelhandel | +1.2% | Korridore von den Golfstaaten nach Afrika, innerhalb des GCC-Handels | Mittelfristig (2–4 Jahre) |

| Staatliche Visionsprogramme (z. B. Logistikpfeiler der Saudi Vision 2030) | +1.5% | Saudi-Arabien, VAE, mit Ausstrahlungseffekten auf regionale Drehkreuze | Langfristig (≥ 4 Jahre) |

| Zunahme von KMU-getriebenen Technologieplattformen für die letzte Meile | +0.9% | Städtische Zentren in der Region Naher Osten und Afrika, konzentriert in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Freihandels- und Sonderwirtschaftszonen | +0.7% | VAE, Saudi-Arabien, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| B2B-Lieferung am selben Tag für kritische Ersatzteile (Öl und Gas) | +0.6% | Golfstaaten, Algerien, Nigeria, Angola | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung des E-Commerce nach COVID-19

Die Online-Ausgaben in den VAE erreichten im Jahr 2024 einen Wert von 8,8 Milliarden USD[1]Wirtschaftsministerium der VAE, "VAE E-Commerce-Marktbericht 2024," economy.gov.ae. Der Wandel hin zur Lieferung nach Hause hat zu einer höheren Sendungsfrequenz geführt, insbesondere in den Kategorien Mode, Beauty und Lebensmittel, die den Nächste-Tag-Service bevorzugen. Regionale Paketintegratoren haben ihre Zeitpläne angepasst, Wochenendsortierzyklen eingeführt und kontaktlose Haustüroptionen angeboten, um den Anstieg zu nutzen. Dedizierte Luftfrachtkorridore aus China und Südasien haben die Vorlaufzeiten auf fünf bis sieben Tage verkürzt, gegenüber zwei bis drei Wochen vor der Pandemie, was den internationalen Expressversand zum Standardmodus für schnell drehende Waren macht. Da städtische Verbraucher zuverlässiges Tracking nun mit Markenvertrauen gleichsetzen, verzeichnen Betreiber, die in Echtzeit-Transparenzlösungen investieren, höhere Kundenbindungsraten und größere Warenkörbe.

Wachsende grenzüberschreitende Nachfrage im Online-Einzelhandel

Die E-Commerce-Ströme vom Golf nach Afrika stiegen, da die Zollprotokolle mit der Afrikanischen Kontinentalen Freihandelszone harmonisiert wurden und die Abfertigungszeit in mehreren Pilotkorridoren auf zwei bis drei Tage verkürzt wurde[2]Afrikanische Union, "Fortschrittsbericht zur Umsetzung der Afrikanischen Kontinentalen Freihandelszone," au.int. Bekleidung, Elektronik und Speziallebensmittel dominieren den Bestellmix und veranlassen Expressunternehmen, gebundene regionale Sortierdrehkreuze in Jebel Ali und Nairobi einzurichten. Die zollbezahlte Konsolidierung ermöglicht es Händlern, in großen Mengen zu versenden und Bestellungen näher am Zielort aufzuteilen, was die Volatilität der Gesamtkosten glättet. Plattformen, die Multi-Währungs-Checkout und APIs für Zustellpartner auf der letzten Meile integrieren, haben die End-to-End-Lieferzeit von 10–14 Tagen auf drei bis fünf Tage verkürzt, was Wiederholungskäufer anzieht und die Warenkorbgröße steigert. Der Volumenanstieg dürfte anhalten, da das verfügbare Einkommen der afrikanischen Mittelschicht steigt und GCC-Verkäufer Lagerbestände in Freizonenlagercentern lokalisieren.

Staatliche Visionsprogramme treiben Infrastrukturinvestitionen an

Saudi-Arabiens Vision 2030 sieht 267 Milliarden USD für die Modernisierung des Transportwesens vor und zielt darauf ab, den Beitrag der Logistik zum BIP bis 2030 von 6 % auf 10 % zu steigern[3]Saudi Press Agency, "Saudi-Arabien stellt 267 Milliarden USD für die Logistikinfrastruktur der Vision 2030 bereit," spa.gov.sa. Zu den Projekten gehören frachtdedizierte Terminals in Riad und Dschidda, autonome Sortieranlagen und papierlose Zolltore. Das Ziel der VAE, zu einem der zehn führenden globalen Logistikdrehkreuze zu werden, hat DHL-Infrastrukturinvestitionen von mehr als 571 Millionen USD für 2025–2030 angezogen, darunter Robotersortierer, die auf E-Commerce-Paketprofile ausgerichtet sind. Ägypten erweitert die Wirtschaftszone des Suezkanals und fügt Luft-Schiene-See-Umschlagpunkte hinzu, die auf einen 24-Stunden-Umschlag abzielen. Diese staatlichen Programme schaffen Ankervolumina und beschleunigen den Zufluss von privatem Kapital, was Express-Anbieter belohnt, die frühzeitig in Hub-and-Spoke-Kapazitäten investieren.

Zunahme von KMU-getriebenen Technologieplattformen für die letzte Meile

Venture-finanzierte Startups wie Kwik Delivery und Borzo nutzen GPS-Routing, ausgelagerte Fahrerflotten und mobile Zahlungen, um in Lagos und Dubai Pünktlichkeitsraten von über 95 % zu erzielen, verglichen mit 60–70 % bei etablierten Kurierdiensten. Partnerschaften mit Supermärkten und Apotheken liefern vorhersehbare Spitzenstundenvolumina und verbessern die Auslastung der Fahrerressourcen. Etablierte Expressmarken lizenzieren diese Plattformen zunehmend als White-Label-Lösung, um die Reichweite innerhalb einer Stunde zu erweitern, ohne eigene Flotten zu besitzen, was die Netzwerkverdichtung beschleunigt. Da kleine Händler Zugang zu erschwinglichen Versand-Dashboards erhalten, steigt die tägliche Sendungsfrequenz und speist den breiteren Markt für Express-Lieferdienste im Nahen Osten und Afrika. Die Skalierbarkeit dieser Technologiemodelle katalysiert einen Wandel von depotzentrischen zu hyperlokalen Lieferarchitekturen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Adressstandardisierung und Postleitzahlen | -0.8% | Hauptsächlich Afrika südlich der Sahara, einige ländliche Gebiete im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Hohe Zollbürokratie auf innerafrikanischen Strecken | -0.6% | Grenzüberschreitende afrikanische Korridore, begrenzte Auswirkungen auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Steigende Luftfrachtkosten aufgrund von Kapazitätsengpässen | -1.1% | Globale Auswirkungen, insbesondere auf den internationalen Expressversand | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Brennpunkte, die wichtige Korridore stören | -0.9% | Routen durch das Rote Meer, Nordafrika, ausgewählte Golfkorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Luftfrachtkosten aufgrund von Kapazitätsengpässen

Die Frachtpreise von Ostasien in die Golfdrehkreuze haben sich zwischen dem vierten Quartal 2024 und dem zweiten Quartal 2025 verdoppelt, da umgeleitete Fracht aus dem Roten Meer die verfügbare Ladekapazität in Passagiermaschinen aufgebraucht hat[4]Internationaler Luftverkehrsverband, "Analyse des Luftfrachtmarktes Q4 2024," iata.org. Die Treibstoffzuschläge stiegen im Gleichschritt, was die Marge bei Paketen mit geringerem Wert schmälerte und zu selektiven Preiserhöhungen führte. Express-Integratoren reagierten mit der Charterung dedizierter Frachtflugzeuge und der Umleitung einiger Asien-gebundener Volumina über Istanbul und Maskat, allerdings auf Kosten längerer Transitzeiten. Während die Reaktivierung von Passagierflugzeugen die Angebotsknappheit letztendlich mildern wird, erwarten die Fluggesellschaften bis 2026 erhöhte Spotpreise. Effizienzgewinne durch KI-gestützte Ladeplanung und zonenüberspringende Konsolidierung sollen den Kostenanstieg abfedern, können den Druck auf preissensible Kategorien wie Unterhaltungselektronik und Bekleidung jedoch nicht vollständig ausgleichen.

Geopolitische Brennpunkte stören wichtige Korridore

Houthi-Angriffe haben bis zu 15 % des globalen Containerverkehrs vom Suezkanal-Rotes-Meer-Korridor umgeleitet, was die Seeabschnitte um 10–14 Tage verlängert und erhebliche Bunkerkosten verursacht. Express-Betreiber haben mit Luftbrücken und multimodalen Umwegen über mediterrane Gateways reagiert, doch die Flexibilität ist mit höheren variablen Kosten verbunden. Die Versicherungsprämien auf gefährdeten Strecken sind stark gestiegen, und zusätzliche Sicherheitseskorte sind auf ausgewählten nordafrikanischen Routen nun Standard. Die Vorhaltung von Notfallbeständen in Golffreihandelszonen hat einige Risiken gemindert, doch die Unvorhersehbarkeit der Brennpunkte hält Netzwerkplaner in einem ständigen Umleitungsmodus, der Managementkapazitäten und Kapital bindet, die andernfalls für die Skalierung von Wachstumskorridoren genutzt werden könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Digitaler Einzelhandel verändert den Volumenmix

Der Groß- und Einzelhandel (stationär) erzielte im Jahr 2024 einen Umsatzanteil von 39,44 %, doch sein Anteil sinkt, da Omnichannel-Giganten auf den direkten Versand vom Lager zum Verbraucher umstellen. E-Commerce-Endnutzer werden bis 2030 eine CAGR von 6,65 % verzeichnen, die höchste aller Branchen, da lokale Händler Marktplatz-Storefronts einrichten und vom Verkäufer erfüllte Prime-Modelle nutzen.

Die Nachfrage im Gesundheitswesen nach temperaturkontrollierten Biologika und klinischen Studiensets für Patienten zu Hause steigt stark an und treibt Investitionen in BIP-zertifizierte Verpackungen und IoT-Monitore an. Fertigungs- und Primärindustrien sind auf die Lieferung kritischer Ersatzteile angewiesen, die kostspielige Produktionsstillstände verhindern, insbesondere in petrochemischen Zonen. Das Dokumentenvolumen von Finanzinstituten sinkt durch digitale Signaturen, was Kapazitäten für höherwertige Kategorien freisetzt. Die Neuausrichtung des vertikalen Engagements unterstreicht die adaptive Breite der Branche der Express-Lieferdienste im Nahen Osten und Afrika.

Nach Zielort: Grenzüberschreitender Schwung definiert Netzwerkökonomie neu

Internationale Sendungen machten im Jahr 2024 37,56 % des Umsatzes aus und sollen bis 2030 mit einer CAGR von 6,40 % wachsen, was das Inlandswachstum im Markt für Express-Lieferdienste im Nahen Osten und Afrika übertrifft. Präferenzielle Handelsabkommen, harmonisierte elektronische Rechnungsstellung und gebundene Erfüllungsknoten reduzieren Hindernisse, die grenzüberschreitende Lieferungen einst unattraktiv machten. Höhere Flugfrequenzen von Emirates, Saudia Cargo und Ethiopian Airlines ermöglichen tägliche Lieferungen in aufstrebende Verbraucherzentren wie Lagos, Nairobi und Johannesburg.

Inlandslieferungen bleiben dennoch der Volumenanker, unterstützt durch ausgedehnte Straßenkorridore, die die Kosten pro Paket niedrig halten. Flaches BIP-Wachstum in reifen Golfstädten begrenzt jedoch das organische Wachstum und veranlasst Transportunternehmen, Mehrwertdienste wie Liefergarantien am selben Tag und Reverse Logistics anzubieten. Die Konvergenz zollleichter „innerstädtischer internationaler” Programme verwischt traditionelle Grenzen und ermöglicht es Händlern, regionale Storefronts anzubieten, die eine 48-Stunden-Lieferung ohne Einfuhrzollkomplikationen versprechen. Dieser strukturelle Wandel stellt sicher, dass sowohl Inlands- als auch internationale Segmente synergetische Säulen des Marktes für Express-Lieferdienste im Nahen Osten und Afrika bleiben.

Nach Transportmittel: Lufttransport wächst trotz Kostendrucks

Der Straßentransport führte im Jahr 2024 mit einem Anteil von 51,29 %, begünstigt durch seine Kosteneffizienz auf regionalen Strecken, die Saudi-Arabien, die VAE und Oman über die GCC-Zollunion verbinden. Die Flottenerneuerung hin zu Euro-VI-Lkw und mit Smart-Tags ausgestatteten Trailern steigert die Kraftstoffeffizienz und den Grenzverkehr und erhöht die Zuverlässigkeit.

Der Lufttransport verzeichnet trotz höherer Kosten eine CAGR von 6,31 % aufgrund steigender hochwertiger Elektronik, Modeartikel und verderblicher Waren. Für den E-Commerce konzipierte Frachtflugzeuge – Boeing 777F und Airbus A350F – versprechen niedrigere Stückkosten pro Kilogramm und geringere Emissionen, was den Premiumtransit wirtschaftlich vertretbarer macht. Schiene und See spielen Nischenrollen: Ägyptens Logistikakteure erproben eine Kurzstrecken-Schienenschnellverbindung von Port Said nach Kairo, während Kenia Fähren auf dem Victoriasee für die regionale Paketverteilung testet. Das multimodale Mosaik schafft Redundanz, die für die Aufrechterhaltung von Serviceverpflichtungen im Markt für Express-Lieferdienste im Nahen Osten und Afrika unerlässlich ist.

Nach Sendungsgewicht: Leichtgutpakete dominieren die Kapazitätsplanung

Leichtgutsendungen trugen im Jahr 2024 51,20 % zur Marktgröße der Express-Lieferdienste im Nahen Osten und Afrika bei und werden bis 2030 mit einer CAGR von 6,30 % wachsen, begünstigt durch die Präferenz des E-Commerce für Einzelartikelbestellungen und Abonnement-Nachschub. Mittelgewichtspakete bedienen KMU, die Nachschubbestände versenden, während Schwergutlieferungen dem Bereich Öl- und Gas-Ersatzteile, erneuerbaren Energien und Investitionsgütern vorbehalten bleiben.

Spezialisierte Dienstleister behalten einen Preisaufschlag auf Basis von Volumengewicht und kranausgestatteten Fahrzeugen, doch hohe Kraftstoffkosten dämpfen das Volumenwachstum. Expressunternehmen, die Elektrolieferwagen und kompakte Dreiräder in dicht besiedelten Stadtteilen einsetzen, senken die Kosten pro Stopp und ermöglichen eine profitable Monetarisierung von Kleinbestellungen. Der Trend unterstreicht, warum das Netzwerkdesign zunehmend um das Leichtgutsegment des Marktes für Express-Lieferdienste im Nahen Osten und Afrika kreist.

Nach Modell: B2C-Wachstum stärkt Innovation auf der letzten Meile

Der B2C-Kanal hielt im Jahr 2024 einen Anteil von 54,22 % an der Marktgröße der Express-Lieferdienste im Nahen Osten und Afrika und soll bis 2030 mit 6,51 % wachsen. Plattformunabhängige Kurierdienste integrieren sich nun mit über 150 regionalen E-Commerce-Checkouts und bieten Plug-and-Play-APIs, die Luftfrachtbriefe automatisch ausfüllen und proaktive SMS-Updates versenden. Carrier-Allianzen mit Lebensmittelmarktplätzen erhöhen die Spitzenstundendichte und steigern die Routenrentabilität.

B2B-Sendungen wachsen zwar langsamer, sind jedoch margenstärker aufgrund vertraglicher Servicevereinbarungen mit Branchen wie Luft- und Raumfahrt sowie Pharma, wo Ausfallzeiten oder Compliance-Strafen die Frachtkosten bei weitem überwiegen. C2C-Aktivitäten nehmen in Städten südlich der Sahara zu, wo informeller Handel und Kleinanzeigen in sozialen Medien auf flexible Abholzeitfenster angewiesen sind. Zahlung-bei-Lieferung-Dienste mindern Vertrauensdefizite und erschließen neue adressierbare Nutzer, was den gesamten Markt für Express-Lieferdienste im Nahen Osten und Afrika erweitert.

Geografische Analyse

Saudi-Arabien war im Jahr 2024 für 9,30 % des regionalen Umsatzes verantwortlich, gestützt durch staatlich finanzierte Frachtflughäfen, gebundene Lkw-Korridore und ein landesweites Adressierungssystem. Express-Betreiber nutzen die Anreize der Vision 2030 – Zollrabatte, Grundstückszuweisungen und Co-Location in Logistikzentren –, um den Aufbau von Drehkreuzen und den Einsatz automatisierter Sortierung zu beschleunigen.

Für die VAE wird bis 2030 die höchste CAGR von 6,69 % prognostiziert, dank ihrer Drehkreuzposition. Die Erweiterung des Flughafens Al Maktoum International auf eine jährliche Frachtkapazität von 12 Millionen Tonnen, kombiniert mit einer zweistündigen Zollabfertigung, macht Dubai zu einem natürlichen Konsolidierungspunkt für Asien-Europa-Afrika-Ströme. Freizonenlager in Jebel Ali und Ras Al Khaimah bieten zollbefreite Bestände, die Golf- und ostafrikanische Bestellungen innerhalb von 48 Stunden bedienen, und stärken die Drehkreuzstellung des Landes im Markt für Express-Lieferdienste im Nahen Osten und Afrika.

Ägypten, Südafrika und der breitere Cluster südlich der Sahara tragen gemeinsam einen wachsenden Anteil bei, da mobile Geldbörsen, Adressstandardisierungsinitiativen und Handelserleichterungsprogramme historische Servicelücken schließen. Während die Straßendichte ungleichmäßig bleibt, erschließen gezielte öffentlich-private Partnerschaften Routen auf der letzten Meile in Nairobi, Lagos und Johannesburg. Grenzüberschreitende E-Commerce-Korridore, die GCC-Verkäufer mit afrikanischen Verbrauchern verbinden, bilden einen positiven Kreislauf aus Netzwerkinvestitionen und Volumenskalierung.

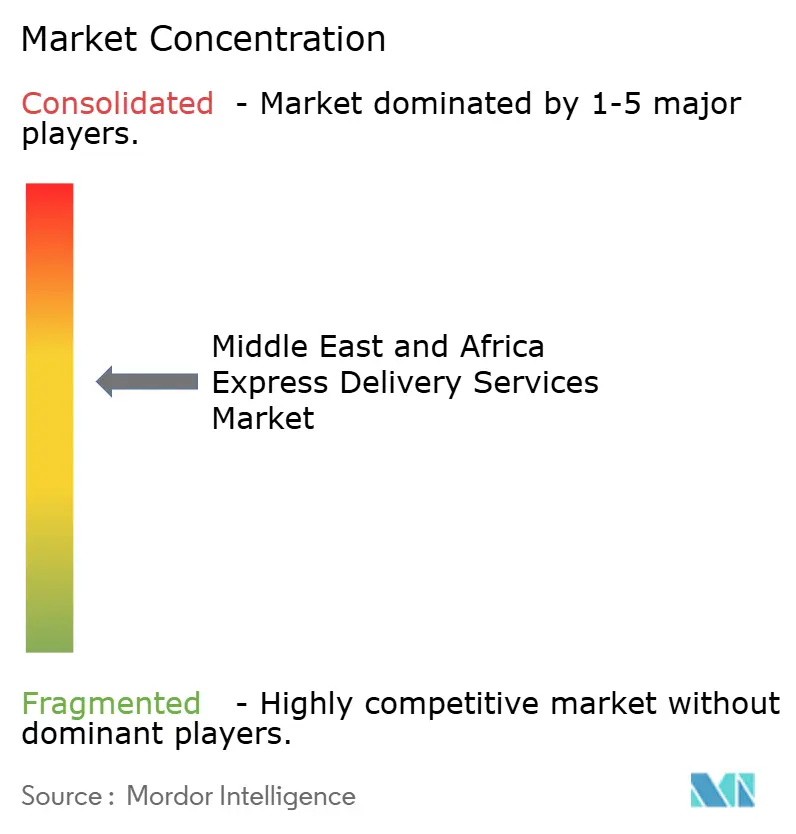

Wettbewerbslandschaft

Der Markt für Express-Lieferdienste im Nahen Osten und Afrika beherbergt eine Mischung aus globalen Integratoren, regionalen Platzhirschen und technologiegetriebenen Disruptoren, was ein moderat konzentriertes Umfeld erzeugt. DHL Express, FedEx und UPS nutzen ihre weltweite Netzwerkbreite, um konsistente Transitzeiten und Zollabfertigungsexpertise anzubieten und große multinationale Konten zu sichern. Aramex und SMSA Express kontern mit lokalisierter Preisgestaltung und kultureller Nähe, die oft die Loyalität von KMU gewinnen.

Strategische Investitionen verlagern sich in Richtung Automatisierung: DHLs 571-Millionen-USD-Golfprogramm stellt Mittel für Robotersortierer und Elektrolieferwagen bereit, während FedExs direkter Markteintritt in Saudi-Arabien ein regionales Drehkreuz in Riad mit KI-gestützter Kapazitätsprognose umfasst. Partnerschaften spielen ebenfalls eine entscheidende Rolle. Aramex integriert sich mit Shopify- und WooCommerce-Plugins, um das Onboarding von Verkäufern zu vereinfachen, während aufkommende Plattformen wie Fetchr mobile Adress-Pins bereitstellen, die veraltete Straßenbenennungslücken in Dubai und Kairo umgehen.

Die Wettbewerbsintensität wird durch Marktplatz-Logistiksparten wie Amazon.ae und Noon Minutes erhöht, die einen Teil ihrer Lieferungen internalisieren, um die Servicequalität zu sichern und volumenbasierte Airline-Blockkapazitäten zu verhandeln. Regionale Fusionen und Übernahmen sind wahrscheinlich, da Transportunternehmen Skaleneffekte bei Hauptstrecken und Technologieausgaben anstreben, was die Bühne für einen dynamischen, aber konsolidierenden Markt für Express-Lieferdienste im Nahen Osten und Afrika bereitet.

Marktführer der Branche der Express-Lieferdienste im Nahen Osten und Afrika

Aramex

DHL Group

Saudi Post-SPL (Naqel Express)

Emirates Post

FedEx

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: FedEx schloss seinen Übergang zu einer direkten Präsenz in Saudi-Arabien ab, eröffnete einen dedizierten wöchentlichen Flug und legte den Grundstein für ein Drehkreuz in Riad am King Salman International Airport.

- Juni 2025: DHL Group bestätigte einen Investitionsplan in Höhe von 571 Millionen USD zur Stärkung der Express- und E-Commerce-Infrastruktur in Saudi-Arabien und den VAE bis 2030.

- April 2025: Nigerias Postbehörde (NIPOST) stellte einen Modernisierungsfahrplan vor, der sich auf Sendungsverfolgungsverbesserungen und Partnerschaften mit dem Privatsektor konzentriert.

- Februar 2024: UPS erwarb zwei Boeing 747-8-Frachtflugzeuge von Qatar Airways zur Lieferung Anfang 2025, was die Flottenmodernisierung und zusätzliche Kapazitäten auf der Strecke Asien–Naher Osten und Afrika ermöglicht.

Berichtsumfang des Marktes für Express-Lieferdienste im Nahen Osten und Afrika

| Inland |

| International |

| Schwergutlieferungen |

| Leichtgutsendungen |

| Mittelgewichtssendungen |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (stationär) |

| Sonstige |

| Straße |

| Luft |

| Sonstige |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Ägypten |

| Südafrika |

| Übriger Naher Osten und Afrika |

| Nach Zielort | Inland |

| International | |

| Nach Sendungsgewicht | Schwergutlieferungen |

| Leichtgutsendungen | |

| Mittelgewichtssendungen | |

| Nach Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Nach Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (stationär) | |

| Sonstige | |

| Nach Transportmittel | Straße |

| Luft | |

| Sonstige | |

| Nach Land | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Express-Lieferdienste im Nahen Osten und Afrika im Jahr 2025?

Er erreicht im Jahr 2025 einen Wert von 12,26 Milliarden USD und soll mit einer CAGR von 6,17 % auf 16,54 Milliarden USD bis 2030 wachsen.

Welches Zielsegment wächst am schnellsten?

Internationale Sendungen, die vom grenzüberschreitenden E-Commerce profitieren, verzeichnen bis 2030 eine CAGR von 6,40 %.

Warum dominieren Leichtgutpakete das Volumen?

Der E-Commerce bevorzugt Einzelartikelbestellungen, was das durchschnittliche Paketgewicht unter 2 kg hält und im Jahr 2024 einen Anteil von 51,20 % sichert.

Welches Land weist das höchste Wachstumspotenzial auf?

Die VAE führen mit einer CAGR von 6,69 % aufgrund der Ausweitung von Freizonen und der zweistündigen Zollabfertigung.

Wie werden steigende Luftfrachtkosten bewältigt?

Transportunternehmen chartern dedizierte Frachtflugzeuge, diversifizieren Routen und setzen KI-gestützte Ladeplanung ein, um Kraftstoff- und Kapazitätsprämien zu mindern.

Wie sieht die aktuelle Wettbewerbslandschaft aus?

Globale Integratoren haben Skalenvorteile, aber regionale Akteure und technologiegetriebene Startups erhöhen die Servicevielfalt und setzen etablierte Anbieter unter Druck.

Seite zuletzt aktualisiert am: