Größe und Marktanteil des Marktes für Expresslieferungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

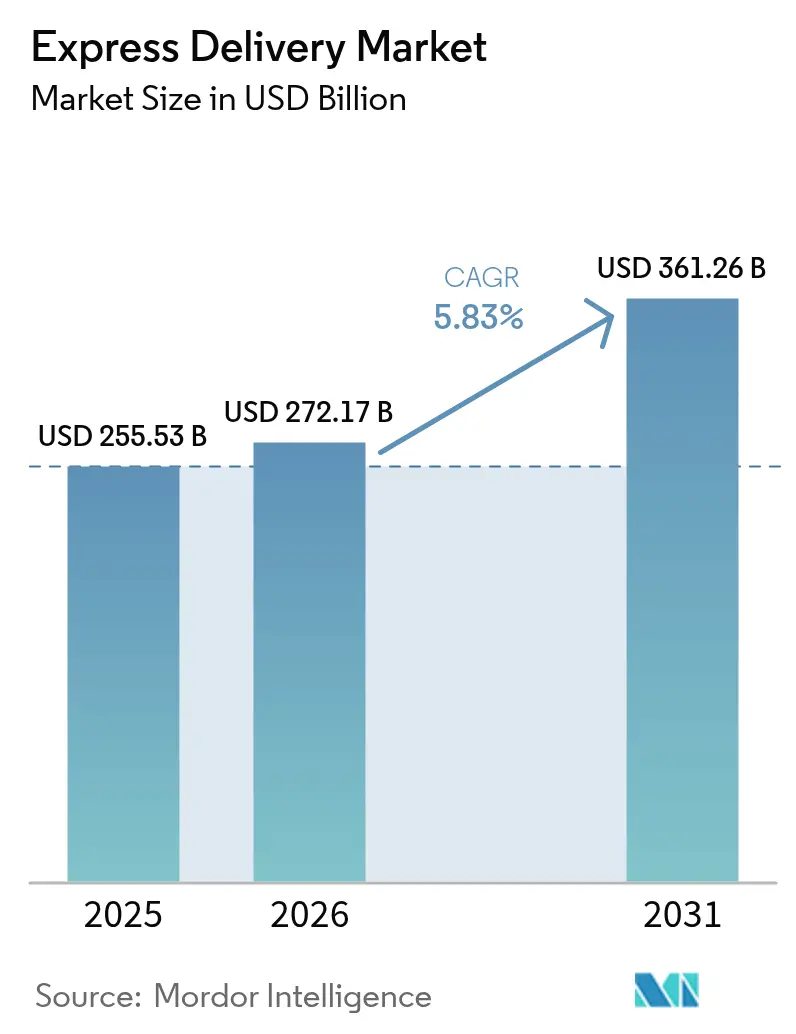

| Marktgröße (2026) | 272.17 Milliarden US-Dollar |

| Marktgröße (2031) | 361.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Expresslieferungen von Mordor Intelligence

Die Größe des Marktes für Expresslieferungen wurde im Jahr 2025 auf 255,53 Milliarden USD geschätzt und soll von 272,17 Milliarden USD im Jahr 2026 auf 361,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,83 % während des Prognosezeitraums (2026–2031).

Der globale Markt für Expresslieferungen wächst stetig, angetrieben durch die steigende Verbrauchernachfrage nach schnelleren Lieferungen und die rasche Expansion des grenzüberschreitenden E-Commerce. Das Wachstum wird durch zunehmende Investitionen in Automatisierung und Infrastruktur für die letzte Meile unterstützt, wie etwa die Übernahme von InPost durch FedEx für 9,2 Milliarden USD zur Stärkung von Paketschließfachnetzwerken und zur Verbesserung der Liefereffizienz. Während Nordamerika aufgrund ausgereifter Fulfillment-Ökosysteme der größte Markt bleibt, ist Asien-Pazifik die am schnellsten wachsende Region, unterstützt durch steigende Paketvolumina und die Verbreitung des digitalen Handels. Gleichzeitig beschleunigen Arbeitskräftemangel und regulatorische Komplexitäten den Wandel hin zu Automatisierung, Echtzeit-Tracking und agileren, technologiegetriebenen Liefernetzwerken.

Wichtigste Erkenntnisse des Berichts

- Nach Ziel führten Inlandssendungen mit einem Marktanteil von 65,71 % im Jahr 2025, während internationale Ströme voraussichtlich mit einer CAGR von 7,32 % im Zeitraum 2026–2031 wachsen werden.

- Nach Sendungsgewicht erfassten leichte Pakete im Jahr 2025 einen Marktanteil von 64,23 % am Markt für Expresslieferungen, während mittelschwere Sendungen voraussichtlich mit einer CAGR von 6,91 % zwischen 2026–2031 wachsen werden.

- Nach Modell entfiel auf B2C im Jahr 2025 ein Marktanteil von 46,21 % am Markt für Expresslieferungen.

- Nach Endnutzer hielt E-Commerce einen Anteil von 33,21 % an der Marktgröße für Expresslieferungen, und die Gesundheitslogistik soll mit einer CAGR von 6,49 % bis 2031 wachsen.

- Nach Transportmittel dominierte der Straßentransport mit einem Anteil von 47,98 % im Jahr 2025, während Luftfracht mit einer CAGR von 6,82 % das am schnellsten wachsende Segment ist.

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 35,17 % im Jahr 2025, aber Asien-Pazifik soll zwischen 2026–2031 eine CAGR von 7,47 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Expresslieferungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung grenzüberschreitender Online-Einkaufsaktivitäten | +1.5% | Korridore von Asien-Pazifik nach Nordamerika/Europa | Mittelfristig (2–4 Jahre) |

| Steigende Verbrauchernachfrage nach Same-Day- und Next-Day-Lieferung | +1.2% | Nordamerika, Westeuropa, urbanes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Automatisierung und Robotik in Fulfillment-Centern | +1.0% | Nordamerika, Europa, China, Japan | Langfristig (≥ 4 Jahre) |

| Wachstum im Bereich dringender B2B-Sendungsanforderungen | +0.9% | Produktionszentren weltweit | Mittelfristig (2–4 Jahre) |

| Integration von erweitertem Tracking und Echtzeit-Transparenz | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Einzelhandels-Carrier-Partnerschaften für schnellere Lieferung | +0.7% | Nordamerika, Europa, ausgewählte Regionen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach Same-Day- und Next-Day-Lieferung

Same-Day- und Next-Day-Versprechen sind zu einem entscheidenden Kauffaktor geworden, wobei Umfragedaten zeigen, dass 61 % der nordamerikanischen und europäischen Käufer im Jahr 2024 eine Lieferung innerhalb von 24 Stunden erwarteten.[1]"Internationales Transportforum, "Die Zukunft der Lieferung auf der letzten Meile," itf-oecd.orgEinzelhändler, die diese Optionen anboten, verzeichneten deutlich höhere Warenkorbkonversionsraten, was Carrier dazu veranlasste, Mikro-Fulfillment-Knoten in großen Ballungsräumen einzurichten. Während Amazon die Same-Day-Abdeckung bis Mitte 2025 auf mehr als 90 US-amerikanische Städte ausdehnte, bleibt die Wirtschaftlichkeit herausfordernd, da Same-Day-Kosten pro Paket 40–60 % höher sind als Next-Day-Kosten aufgrund geringer Haltedichte. Autonome Transporter und Drohnen sind noch kein Allheilmittel, da Vorschriften und Stückkosten noch hinter der Einsatzbereitschaft zurückbleiben. Als Übergangslösung setzen Carrier bei Spitzenlastzeiten auf Crowdsourcing-Gig-Fahrer und tauschen Kostenflexibilität gegen neue Risiken bei der Arbeitnehmerklassifizierung. Die Balance zwischen Geschwindigkeit, Kosten und Compliance steht nun im Mittelpunkt der Wettbewerbspositionierung im Markt für Expresslieferungen.

Ausweitung grenzüberschreitender Online-Einkaufsaktivitäten

Grenzüberschreitende Pakete machten 2024 23 % aller Expresssendungen aus, angetrieben durch einfache digitale Zahlungen und den Verbraucherwunsch nach Nischenprodukten aus dem Ausland. Allein Chinas ausgehende Volumina überstiegen 4 Milliarden Sendungen, da die Zollbekanntmachung 167/2024 den Papierkram und die Inspektionszeiten erheblich reduzierte.[2]"Zollverwaltung des Staatsrats der Volksrepublik China, "Bekanntmachung 167/2024," gov.cn Dennoch könnten bevorstehende politische Änderungen, wie die US-amerikanischen Pläne zur Abschaffung der De-minimis-Schwelle von 800 USD, die Abfertigungszeiten und -kosten für Millionen von Niedrigwertpaketen verdoppeln. Europa digitalisiert den Zoll, aber die Durchsetzung bleibt uneinheitlich, was Versender dazu veranlasst, über schnellere Gateways zu routen und diese Knoten zu überlasten. Diese Reibungspunkte unterstreichen, warum Netzwerkresilienz und Zolllagerkapazität entscheidende Hebel für Carrier sind, die grenzüberschreitendes Wachstum im Markt für Expresslieferungen anstreben.

Integration von erweitertem Tracking und Echtzeit-Transparenztechnologien

Echtzeit-Transparenz hat sich von einem Nice-to-have zu einem Must-have entwickelt, wobei 78 % der B2B-Versender bereit sind, den Carrier zu wechseln, wenn die Aktualisierungsfrequenz unter stündlich fällt. FedEx's Surround-Plattform aggregiert Feeds von 17 Millionen IoT-Geräten und reduzierte Fehlrouting im Jahr 2025 um 18 % im Jahresvergleich. UPS investierte 2024 1,2 Milliarden USD, um sein Netzwerk flächendeckend mit RFID auszustatten, was die Sortiergenauigkeit verbesserte und die Wochenendlieferung an 95 % der US-amerikanischen Haushalte unterstützte. Regionale Carrier ohne ausreichende Skalierung greifen auf gemeinsame Plattformen zurück, ein Schritt, der die Transparenz zur Ware machen und den Wettbewerb auf Zuverlässigkeit und Preisgestaltung verlagern könnte. Kapitalintensität, Cybersicherheitsrisiken und Datenaustausch-Normen werden bestimmen, wie Transparenz weiterhin Akteure in der Expresslieferungsbranche differenziert.

Ausweitung automatisierter Sortierung und Robotik in Fulfillment-Centern

Robotik wurde rasch eingeführt: Das MIT stellte fest, dass 42 % der westlichen Fulfillment-Standorte bis 2024 mindestens eine Roboterzelle beherbergten. DHL's Drehkreuz in Leipzig sortiert nun 130.000 Pakete pro Stunde mit 60 % weniger Mitarbeitern, und SF Express betreibt mehr als 3.000 mobile Sortierroboter in ganz China. Die Amortisation ist in Hochlohnregionen am schnellsten, doch Softwarefehler können den Betrieb lahmlegen, wie PostNL 2024 erfahren musste, als Ausfallzeiten 1,2 Millionen Pakete blockierten. Carrier behalten zunehmend manuelle Ausweichkapazitäten bei, was die Kosteneinsparungen auf dem Papier dämpft. Dennoch macht der steigende Arbeitskräftemangel die Automatisierung zu einer unvermeidlichen Säule der langfristigen Wettbewerbsfähigkeit im Markt für Expresslieferungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrer- und Kurierarbeitskräftemangel | –1.1% | Nordamerika, Westeuropa, Japan | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Barrieren im internationalen Versand und Zoll | –0.9% | Grenzen USA, EU, China | Mittelfristig (2–4 Jahre) |

| Fehlgeschlagene Zustellversuche und Kosten der Rückwärtslogistik | –0.7% | Dicht besiedelte städtische Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe in der Hochsaison | –0.6% | Nordamerika, Europa, ausgewählte Regionen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Barrieren im internationalen Versand und Zoll

Unterschiedliche Zollregelungen bedeuten, dass 34 % der grenzüberschreitenden Pakete im Jahr 2024 Abfertigungsverzögerungen von mehr als 48 Stunden erlitten, was die Servicezuverlässigkeit beeinträchtigte. Die Abschaffung der US-amerikanischen De-minimis-Regelung würde täglich 2 Millionen zusätzliche Pakete in die vollständige Inspektion leiten und Gateways überlasten, die in der Ferienzeit bereits ausgelastet sind. Chinas Reformen erfordern nun Echtzeit-Datenfeeds in sein Single-Window-System und zwingen Carrier zur Aufrüstung ihrer IT-Infrastruktur. Innerhalb der EU variieren die Abfertigungszeiten noch immer zwischen sechs Stunden in Rotterdam und 36 Stunden in Neapel, was Versender zu den schnellsten Häfen drängt und neue Engpässe schafft. Bis globale Standards konvergieren, wird der regulatorische Widerstand das Wachstum im Markt für Expresslieferungen weiterhin bremsen.

Fahrer- und Kurierarbeitskräftemangel in wichtigen Märkten

Die Kurierarbeitsstellen in den Vereinigten Staaten gingen 2024 um 3,2 % zurück, obwohl die Paketnachfrage um 8,1 % stieg. Ein Medianlohn von 38.200 USD hat die Fluktuation nicht gestoppt, wobei die Abwanderungsrate 40 % übersteigt, da Fahrer in weniger belastende Tätigkeiten wechseln. Europa steht vor ähnlichen Lücken: 18 % der Kurierstellen in Deutschland, Frankreich und den Niederlanden blieben 2024 mehr als 90 Tage unbesetzt. Japans demografische Krise ist schlimmer; fast die Hälfte der Fahrer von Yamato ist 50 Jahre oder älter. Carrier reagieren mit autonomen Fahrzeugen, Paketschließfächern und Crowdsourcing-Flotten, aber die Skalierung solcher Lösungen braucht Zeit und verschärft den Arbeitskräftemangel im gesamten Markt für Expresslieferungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ziel: Grenzüberschreitende Ströme übertreffen das Inlandswachstum

Inlandspakete machten 2025 65,71 % des Umsatzes aus, da dichte Netzwerke auf der letzten Meile kurze Transitzeiten und keinen Zollaufwand ermöglichten. Internationale Sendungen sind zwar kleiner, wachsen aber mit einer CAGR von 7,32 %, dank Plattformen, die globale Händler mit Käufern zusammenbringen, und regulatorischer Lockerungen in Exportmächten wie China. Carrier setzen auf Zolllager und datengestützte Vorabzollabfertigung, um Grenzenverzögerungen zu reduzieren und Erträge im Markt für Expresslieferungen zu sichern.

Dennoch dämpfen bevorstehende US-Zolländerungen, die fragmentierte EU-Einführung digitaler Zollabfertigung und unterschiedliche Durchsetzungsstandards den Ausblick. Einige Händler sichern sich durch Near-Shoring von Lagerbeständen ab, was Volumen aus Langstreckenstrecken abziehen könnte. Dennoch wuchsen Expressrouten von Asien nach Europa 2024 um 14 %, dreimal so viel wie innereuropäische Zuwächse, was den strukturellen Sog durch verteilte Produktion und Verbrauchernachfrage nach grenzüberschreitender Vielfalt unterstreicht.

Nach Sendungsgewicht: Leichte Pakete dominieren, mittelschwere Pakete gewinnen an Bedeutung

Leichte Pakete mit einem Gewicht unter 2 Kilogramm machten 2025 64,23 % des Umsatzes aus, da Direktverbrauchermarken einzelne Artikel versenden, um Lager- und Verpackungskosten zu minimieren. Das durchschnittliche chinesische Paket wiegt jetzt 1,3 Kilogramm, gegenüber 1,8 Kilogramm im Jahr 2020. Mittelschwere Artikel wachsen jährlich um 6,91 %, da Hersteller auf Just-in-time-Nachschub setzen und Abonnementbox-Unternehmen mehrere Waren bündeln.

Für Carrier erzielt leichte Fracht zwar geringere absolute Umsätze, aber höhere Margen pro Kilogramm, da die Handhabung schneller ist, während mittelschwere Fracht Premiumpreise für zeitkritische B2B-Anwendungen erzielt. Diese Hantelstruktur zwingt Betreiber, den Netzwerkmix sorgfältig auszubalancieren, um die Größe des Marktes für Expresslieferungen an jedem Depot zu optimieren.

Nach Modell: B2C führt, C2C entwickelt sich zum Hochsegment

B2C blieb 2025 mit 46,21 % das größte Segment, angetrieben von Amazon, Alibaba und zahlreichen Direktverbrauchermarken. Der C2C-Verkehr wächst jedoch mit einer CAGR von 6,45 %, da Wiederverkaufs-Apps den Peer-to-Peer-Handel normalisieren. Retouren in C2C-Strecken kosten Carrier bis zu 40 % mehr, da Abholungen an verstreuten Privatadressen statt an konsolidierten Depots stattfinden.

Carrier begegnen dieser Verwässerung, indem sie dichte Abgabenetzwerke mit Convenience-Stores und Paketschließfächern verknüpfen und die Haltedichte mit Kostenzielen in Einklang bringen. Hochmargige, zeitkritische B2B-Ströme finanzieren weiterhin Investitionen in die Automatisierung und festigen ihre Rolle als Stabilisator im Markt für Expresslieferungen.

Nach Endnutzerbranche: E-Commerce dominiert, Gesundheitswesen beschleunigt sich

E-Commerce machte 2025 33,21 % des Umsatzes aus, doch das Gesundheitswesen ist das herausragende Wachstumssegment mit einer CAGR von 6,49 % bis 2031, da Biologika und Zell- und Gentherapien GDP-konforme Kühlketten erfordern. Spezialpharmaka repräsentieren bereits 45 % des globalen Arzneimittelumsatzes, und Carrier haben stark in temperaturkontrollierte Netzwerke investiert, um diese Premiumnische zu erschließen.

Fertigungs- und Großhandelsunternehmen sind auf Just-in-time-Ersatzteile angewiesen, um Produktionsstillstände zu vermeiden, und sorgen für eine stetige Nachfrage nach Expressfrachtleistungen. Finanzdienstleister setzen Expresskuriere für Zahlungskarten und sensible Dokumente ein, bei denen digitale Alternativen noch nicht konform sind. Insgesamt diversifizieren diese Branchen den Umsatz und schützen den Markt für Expresslieferungen vor Schwankungen in der Verbrauchernachfrage.

Nach Transportmittel: Straße dominiert, Luft gewinnt Anteile in Premiumsegmenten

Der Straßentransport lieferte 2025 47,98 % der Sendungen dank Netzwerkflexibilität und Kostenvorteilen. Luftfracht ist zwar teurer, wächst aber mit einer CAGR von 6,82 %, da pharmazeutische Fracht und dringende internationale Aufträge Kapazitäten beanspruchen. Dedizierte Frachtflotten – Amazon betreibt 110 Flugzeuge – bieten Fahrplankontrolle und Spitzenelastizität, die in Belly-Hold-Netzwerken nicht verfügbar sind.

Intermodale Kombinationen (Luft-zu-Straße, Schiene-zu-Straße) gewinnen auf transkontinentalen Korridoren an Bedeutung und tauschen einen marginalen Geschwindigkeitsverlust gegen Kostenentlastung. Dennoch belasten Fahrermangel und volatile Dieselpreise weiterhin die Straßenmargen und motivieren Versuche mit Elektro- und autonomen Fahrzeugen im gesamten Markt für Expresslieferungen.

Geografische Analyse

Nordamerika erfasste 2025 35,17 % des globalen Umsatzes, gestützt durch dichte Fulfillment-Infrastruktur und Verbraucher, die bereit sind, einen Aufpreis für Geschwindigkeit zu zahlen. Canada Post's Paketanteil sank 2024 auf 24 %, da private Betreiber ihr veraltetes Arbeitsmodell übertrafen.[3]"Canada Post, "Jahresbericht 2024," canadapost-postescanada.ca Near-Shoring in Mexiko weitet grenzüberschreitende Strecken aus, obwohl Zollengpässe in Laredo und Otay Mesa die Verweildauer hoch halten.

Asien-Pazifik ist der Wachstumsmotor des Marktes für Expresslieferungen mit einer CAGR von 7,47 %. China allein verarbeitete 2024 175,08 Milliarden Pakete, was etwa zwei Dritteln des globalen Verkehrs entspricht. Indiens Städte zweiter Ordnung erhalten jetzt Zwei-Tage-Service von Delhivery, und die Volumina in Südostasien steigen, da Fintech den Fernhandel erschließt. Japan und Südkorea setzen auf Automatisierung und Paketschließfächer, um schrumpfende Arbeitskräftepools auszugleichen, während Australien ländliche Zuschläge erhebt, um die Lieferkosten im Outback auszugleichen.

Europas reife Märkte wachsen langsam unter strengen Emissions- und Arbeitsvorschriften. Deutschland, das Vereinigte Königreich und Frankreich bleiben zentral, aber Mitteleuropa wächst schneller auf der Grundlage von InPost's Schließfachnetz mit 20.000 Einheiten. Der Nahe Osten und Afrika konzentrieren sich auf den Golfraum, wo Aramex und Emirates Post regionale Drehkreuze ausbauen. Südamerikas Wachstum konzentriert sich auf Brasilien, Argentinien und Chile, doch Infrastrukturdefizite halten die Vorlaufzeiten länger als nordamerikanische Benchmarks und zwingen Betreiber, Luftcharter mit Straßen-Linienverkehr zu kombinieren.

Wettbewerbslandschaft

Der globale Markt für Expresslieferungen weist eine moderate Konzentration auf. Globale Integratoren konzentrieren sich auf Margenstabilität durch Rationalisierung ihrer Netzwerke, Optimierung des Betriebs und hohe Investitionen in Technologie zur Steigerung von Effizienz und Resilienz. Ihre Strategien betonen häufig Automatisierung, digitales Tracking und optimierte Hub-and-Spoke-Systeme, um Kosten gegen Servicezuverlässigkeit abzuwägen.

Amazons vertikaler Aufbau, der nun 110 Frachtflugzeuge und mehr als 400 Fulfillment-Knoten umfasst, verkürzt die Zeit von der Bestellung bis zur Haustür und zwingt etablierte Akteure zur Überarbeitung ihrer Automatisierungs-Roadmaps. UPS gab 2024 1,2 Milliarden USD für RFID und KI-gestützte Sortierung aus, gleichauf mit FedEx, dessen Surround-Plattform Fehlrouting 2025 um 18 % reduzierte. Chinesische Carrier setzen weiterhin auf eine Volumen-über-Preis-Strategie; SF hielt die Preise bei 13,12 RMB pro Paket, während Wettbewerber die Tarife um bis zu 9 % senkten, um das Wachstum anzukurbeln.

Chancen in unerschlossenen Bereichen konzentrieren sich auf die Gesundheits-Kühlkette und C2C-Logistik, beides kapitalintensive Nischen, die kostengünstige Neueinsteiger abschrecken. Asset-leichte Technologievermittler haben das zuverlässigkeitsgetriebene Expressgeschäft noch nicht erschüttert, was die anhaltende Bedeutung eigener Netzwerke unterstreicht. Skalierung in Daten, Automatisierung und Routendichte wird die Wettbewerbslücken in der Expresslieferungsbranche weiter vergrößern.

Marktführer in der Expresslieferungsbranche

Aramex PJSC

Australian Postal Corporation

Canada Post Corporation (Including Purolator, Inc.)

China Post

CJ Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: In einem strategischen Schritt unterzeichneten FedEx in Zusammenarbeit mit Advent International einen Vertrag zur Übernahme von InPost S.A. für beeindruckende 9,2 Milliarden USD. Diese Übernahme integriert nahtlos FedEx's umfangreiches globales Netzwerk mit InPost's beeindruckendem Portfolio von über 61.000 automatisierten Paketschließfächern in neun europäischen Ländern und stärkt ihre Kompetenz bei der Lieferung auf der letzten Meile.

- Februar 2026: Um seine betriebliche Effizienz zu steigern, führte FedEx Berkshire Grey's hochmoderne, vollständig autonome robotische Anhänger-Entladeanlage ein.

- Januar 2026: In einem Schritt, der sein Engagement für Automatisierung unterstreicht, übernahm Grab Holdings Infermove, ein chinesisches KI-Robotikunternehmen, für geschätzte 50 Millionen USD. Diese Übernahme zielt darauf ab, Grab's automatisierte Lieferfähigkeiten sowohl auf der ersten als auch auf der letzten Meile in Südostasien zu stärken und dabei fortschrittliche autonome Fahrsysteme und innovative Gehweglieferroboter zu nutzen.

- November 2025: Kroger vertiefte seine Zusammenarbeit mit wichtigen Akteuren wie Instacart, DoorDash und Uber Eats, um seinen Online-Umsatz zu steigern. Diese Erweiterung zielt darauf ab, ein hybrides E-Commerce-Modell zu nutzen, das effektiv stationäre Angebote, Drittanbieterpartnerschaften und automatisierte Fulfillment-Lösungen kombiniert.

Umfang des globalen Berichts zum Markt für Expresslieferungen

Der globale Bericht zum Markt für Expresslieferungen ist segmentiert nach Ziel (Inland, International), nach Sendungsgewicht (Schwer, Leicht, Mittel), nach Modell (B2B, B2C, C2C), nach Endnutzer (E-Commerce, BFSI und weitere), nach Transportmittel (Straße, Luft, Sonstige) und nach Geografie (Asien-Pazifik, Europa, Naher Osten & Afrika, Nordamerika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Inland |

| International |

| Schwere Sendungen |

| Leichte Sendungen |

| Mittelschwere Sendungen |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärbranche |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Straße |

| Luft |

| Sonstige |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Spanien | |

| Vereinigtes Königreich | |

| Nordische Länder | |

| Mittel- und Osteuropa | |

| Übriges Europa | |

| Naher Osten und Afrika | Katar |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Übriges Nordamerika | |

| Südamerika | Argentinien |

| Brasilien | |

| Chile | |

| Übriges Südamerika |

| Ziel | Inland | |

| International | ||

| Sendungsgewicht | Schwere Sendungen | |

| Leichte Sendungen | ||

| Mittelschwere Sendungen | ||

| Modell | Business-to-Business (B2B) | |

| Business-to-Consumer (B2C) | ||

| Consumer-to-Consumer (C2C) | ||

| Endnutzerbranche | E-Commerce | |

| Finanzdienstleistungen (BFSI) | ||

| Gesundheitswesen | ||

| Fertigung | ||

| Primärbranche | ||

| Groß- und Einzelhandel (Offline) | ||

| Sonstige | ||

| Transportmittel | Straße | |

| Luft | ||

| Sonstige | ||

| Geografie | Asien-Pazifik | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Nordische Länder | ||

| Mittel- und Osteuropa | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Katar | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Chile | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Expresslieferungen im Jahr 2026?

Die Größe des Marktes für Expresslieferungen beträgt 272,17 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 361,26 Milliarden USD erreichen.

Wie hoch ist die erwartete CAGR für globale Expresslieferungen bis 2031?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 5,83 % wachsen.

Welche Region verzeichnet das schnellste Wachstum bei Expresspaketvolumina?

Asien-Pazifik führt das Wachstum mit einer CAGR von 7,47 % an, gestützt durch Chinas massiven E-Commerce-Paketausstoß.

Welches Endnutzersegment bietet das höchste Wachstumspotenzial?

Die Gesundheitslogistik wächst mit einer CAGR von 6,49 %, da Biologika und Zell- und Gentherapien temperaturkontrollierten Transport erfordern.

Wie begegnen Carrier dem Arbeitskräftemangel?

Betreiber beschleunigen die Automatisierung, erweitern Paketschließfachnetzwerke und erproben autonome und Crowdsourcing-Liefermodelle.

Welches Transportmittel gewinnt Anteile in Premiumdiensten?

Luftfracht wächst mit einer CAGR von 6,82 %, da Carrier dedizierte Frachtflugzeuge für zeitkritische und Kühlkettensendungen einsetzen.

Seite zuletzt aktualisiert am: