Größe und Marktanteil des internationalen Expressdienstleistungsmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

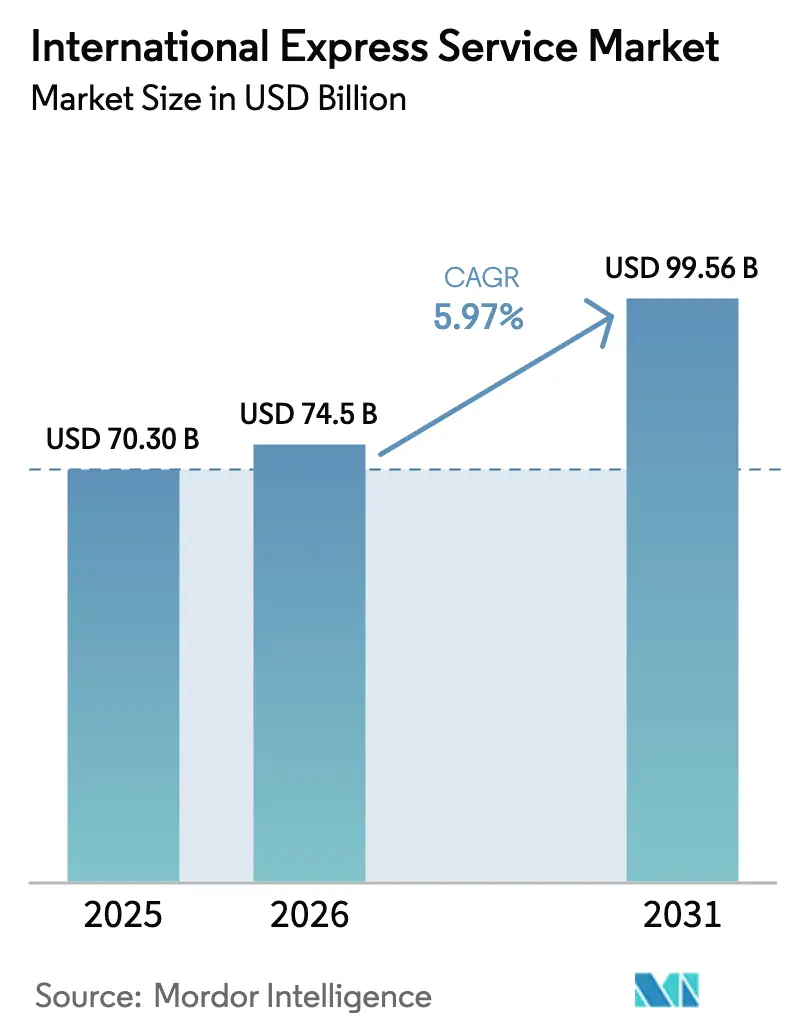

| Marktgröße (2026) | 74.5 Milliarden US-Dollar |

| Marktgröße (2031) | 99.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.97% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des internationalen Expressdienstleistungsmarktes durch Mordor Intelligence

Die Größe des internationalen Expressdienstleistungsmarktes wird im Jahr 2026 auf 74,5 Mrd. USD geschätzt, ausgehend von einem Wert von 70,3 Mrd. USD im Jahr 2025, mit Projektionen für 2031 von 99,56 Mrd. USD, was einem Wachstum von 5,97 % CAGR über den Zeitraum 2026–2031 entspricht. Steigende grenzüberschreitende E-Commerce-Volumina, der Ausbau von Freihandelsrahmen und eine zunehmende Regionalisierung der Lieferketten verstärken die Nachfrage nach hochwertigen Haustür-zu-Haustür-Lieferungen, während Technologieinvestitionen in automatisierte Sortierung und KI-gestützte Routenführung die Zuverlässigkeit des Dienstleistungsangebots und die Kostenkontrolle stärken. Expressfrachtunternehmen bauen außerdem ihre temperaturkontrollierten Kapazitäten aus, um Sendungsströme für Biologika und Speziallebensmittel zu erschließen, und investieren in nachhaltige Flugzeugtreibstoffe sowie elektrische Bodenflotten, um Kohlenstoffvorgaben zu erfüllen. Der Wettbewerbsdruck nimmt zu, da geopolitische Luftraumsperrungen Langstreckenrouten umleiten und den Treibstoffverbrauch erhöhen, was die Betreiber dazu zwingt, ihre Netzwerke durch datengestützte Planung neu zu kalibrieren. Inmitten dieser Veränderungen behält der Asien-Pazifik-Raum eine zentrale Rolle sowohl als Produktionsmotor als auch als Konsumationsarena und bildet die Grundlage für neue Dienstleistungskorridore, die Fabrikcluster mit globalen Einkäuferzentren verbinden.

Wichtigste Erkenntnisse des Berichts

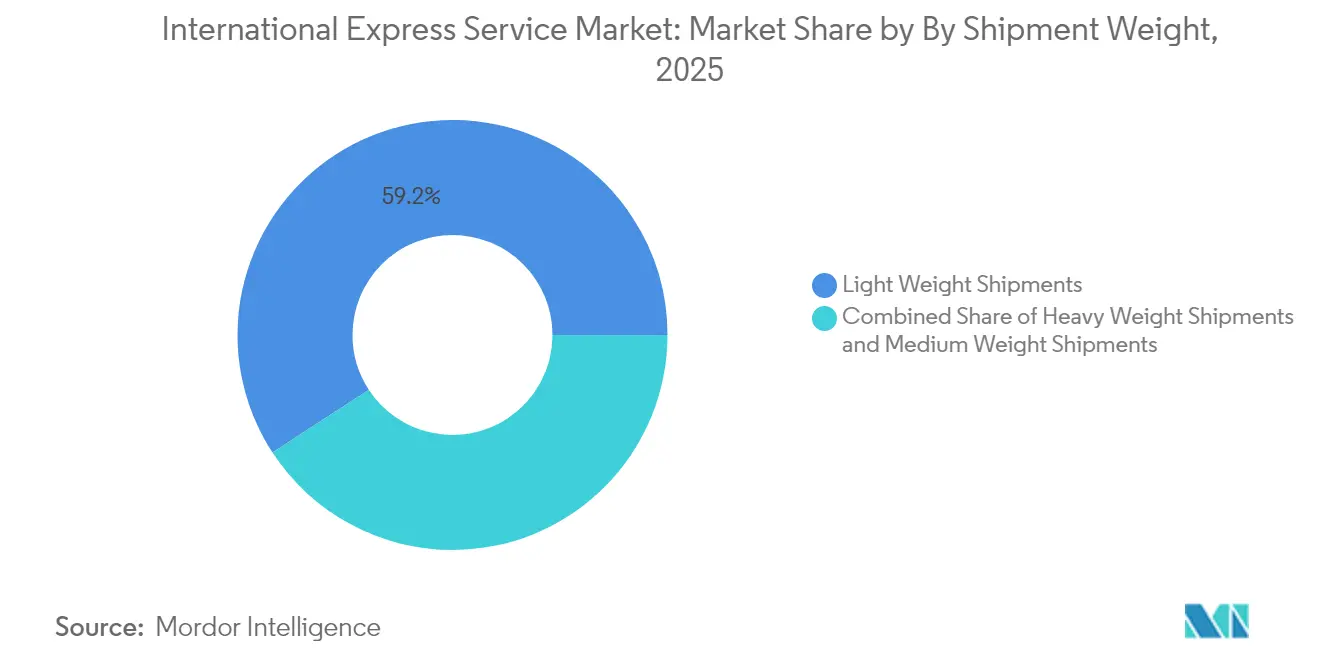

- Nach Sendungsgewicht entfielen im Jahr 2025 59,21 % des Marktanteils des internationalen Expressdienstleistungsmarktes auf leichte Pakete, während schwere Pakete mit einer CAGR von 6,05 % von 2026 bis 2031 das schnellste Wachstum unter den Gewichtskategorien verzeichnen.

- Nach Route erfassten interregionale Sendungsströme im Jahr 2025 72,34 % der Marktgröße des internationalen Expressdienstleistungsmarktes, während intraregionale Dienstleistungen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,55 % wachsen werden.

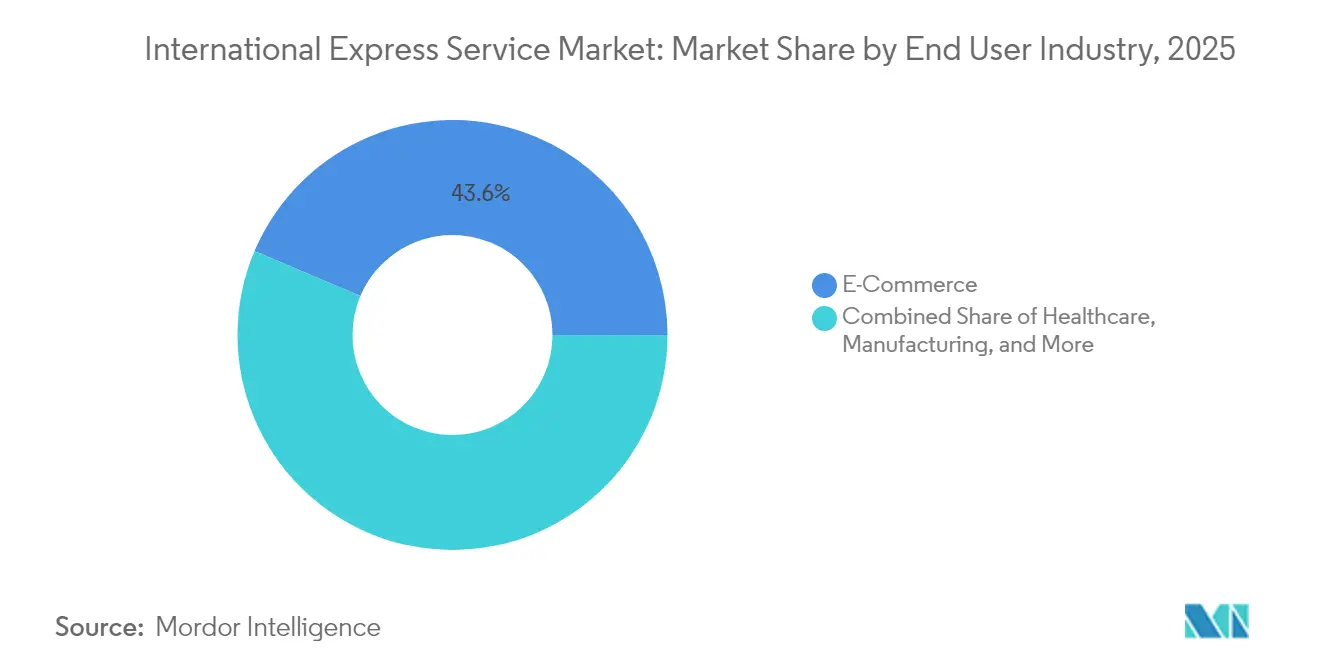

- Nach Endnutzerbranche führte E-Commerce im Jahr 2025 mit einem Umsatzanteil von 43,62 %; das Gesundheitswesen soll im Zeitraum 2026–2031 mit einer CAGR von 7,16 % wachsen.

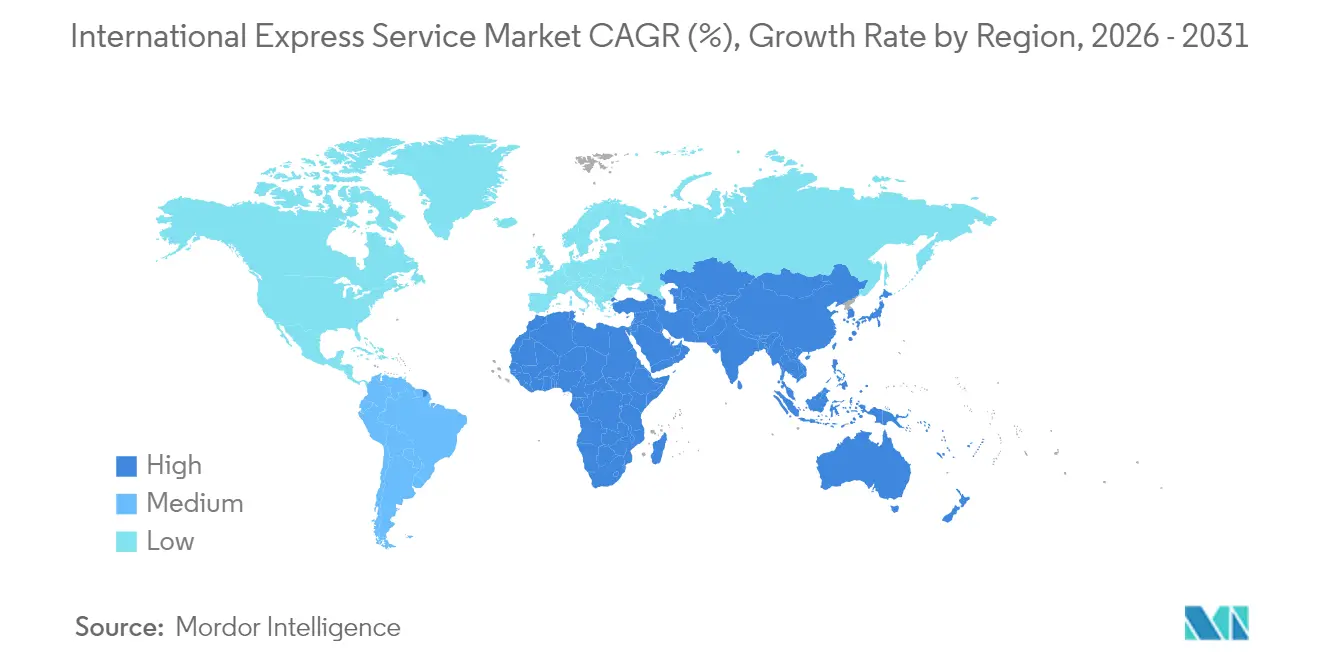

- Nach Region dominierte Asien-Pazifik mit einem Umsatzanteil von 54,38 % im Jahr 2025, während das Segment Naher Osten und Afrika im Zeitraum 2026–2031 eine CAGR von 7,55 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im internationalen Expressdienstleistungsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum des grenzüberschreitenden E-Commerce | +1.8% | Global; Asien-Pazifik und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Präferenz für termingebundene B2B-Lieferungen | +1.2% | Global; konzentriert auf Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Handelsliberalisierung und Ausweitung von Freihandelsabkommen | +0.9% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Routenoptimierung auf unterversorgten Routen | +0.7% | Global; frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Temperaturkontrollierter Express für Biologika und Gourmet-Lebensmittel | +0.5% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Regionen | Langfristig (≥ 4 Jahre) |

| KMU-Fulfillment-Hubs in Tier-2-Städten des Asien-Pazifik-Raums | +0.4% | Asien-Pazifik als Kern; Expansion in Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum des grenzüberschreitenden E-Commerce

Der boomende Direktvertrieb an Verbraucher verändert den internationalen Expressdienstleistungsmarkt, da Händler Massenfracht durch Millionen kleiner Pakete ersetzen, die eine zwei- bis fünftägige Lieferung erfordern. Der Asien-Pazifik-Raum verzeichnete im Jahr 2024 grenzüberschreitende E-Commerce-Einnahmen von 882 Mrd. USD und erzeugte damit eine beispiellose Sendungsdichte für Frachtunternehmen[1]Bloomberg News, "Grenzüberschreitender E-Commerce im Asien-Pazifik-Raum erreicht 784 Mrd. USD im Jahr 2024," bloomberg.com. Integratoren reagieren mit Mega-Sortierhubs, robotergestützten Letztzustelldepots und papierloser Zollabfertigung, um die Transportzeiten zu verkürzen. Aramex' automatisierte Anlage in Dschidda veranschaulicht, wie regionale Betreiber Kapazitäten aufbauen, um intra-MEA-Sendungsströme zu erschließen. Diese Verbesserungen beschleunigen die Sendungsübergaben und verbessern die Zuverlässigkeit, was das Kundenvertrauen in Premium-Dienstleistungen in B2C- und KMU-Segmenten stärkt.

Präferenz für termingebundene B2B-Lieferungen

Hersteller mit schlanken Lagerbeständen schätzen Liefersicherheit mehr als absolute Frachtkosten und treiben die stetige Nutzung von Expressrouten für Halbleiter, Luft- und Raumfahrtteile sowie Präzisionswerkzeuge voran. Verzögerungen können Produktionslinien lahmlegen und erhebliche finanzielle Strafen verursachen, was Unternehmen dazu motiviert, garantierte Zeitfenster im internationalen Expressdienstleistungsmarkt vorzubuchen. Die Übernahme von Morrison Express durch SG Holdings zur Vertiefung der Spezialisierung in der Halbleiter-Logistik signalisiert das wachsende Interesse der Frachtunternehmen an hochwertige Branchen[2]Nikkei Asia, "SG Holdings übernimmt Morrison Express zur Stärkung der Halbleiter-Logistik," asia.nikkei.com. Verbesserte Sendungsverfolgung, proaktive Ausnahmemeldungen und flexible Umplanungsoptionen sind zu Mindestanforderungen für unternehmenskritische Fracht geworden.

Handelsliberalisierung und Ausweitung von Freihandelsabkommen

Modernisierte Zollregime und sich vertiefende Freihandelsabkommen wie das RCEP reduzieren den administrativen Aufwand und machen Expresslösungen wettbewerbsfähiger als herkömmliche Post- oder aufgeschobene Fracht. Der Datenaustausch vor der Ankunft und digitale Freigabeprozesse verkürzen die Grenzverweildauer und unterstützen den internationalen Expressdienstleistungsmarkt bei der Erschließung neuer Stadtpaar-Routen. Yamatoʼs multimodales Netzwerk Südostasien–Europa zeigt, wie Frachtunternehmen vereinfachte Ursprungsregeln und harmonisierte Dokumentation nutzen, um direkte Dienstleistungen anzubieten, die zweitrangige Fertigungszentren mit europäischen Käufern verbinden[3]Transport Topics, "Yamato Transport baut multimodale Dienstleistungen auf dem Korridor Südostasien–Europa aus," ttnews.com. Im Laufe des Prognosezeitraums werden zusätzliche Freihandelsabkommen in Südamerika und Afrika diesen Schwung voraussichtlich replizieren.

KI-gestützte Routenoptimierung auf unterversorgten Routen

Algorithmen des maschinellen Lernens analysieren historische Nachfrage, Wetterbedingungen und Zeitfensterverfügbarkeit, um Kapazitäten dynamisch zuzuweisen und Frachtunternehmen die profitable Bedienung dünn besiedelter Routen zu ermöglichen. Als geopolitische Störungen den Treibstoffverbrauch auf bestimmten Flügen um 13 % erhöhten, nutzten Betreiber KI-Tools zur Umleitung von Flugzeugen und zur Neuausrichtung von Auslastungsfaktoren, um die Servicequalität zu erhalten und gleichzeitig die Kostensteigerung zu begrenzen. Verbesserter Entscheidungssupport ermöglicht auch eine dynamische Preisgestaltung, die kurzfristig gebuchte Kapazitäten zu Premium-Erträgen monetarisiert, ohne bestehende Verträge zu untergraben.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Treibstoffzuschläge und Luftfahrtkosten | -1.1% | Global; Langstreckenrouten am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Strenge Zoll- und Sicherheitsvorschriften | -0.8% | Global; verschärft auf Hochrisikokorridoren | Mittelfristig (2–4 Jahre) |

| Geopolitische Luftraumsperrungen mit Kapazitätsbeschränkungen | -0.6% | Europa–Asien- und Nahost-Transits | Kurzfristig (≤ 2 Jahre) |

| Emissionsvorschriften erhöhen Langstreckenkosten | -0.4% | Europa und Nordamerika; weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Treibstoffzuschläge und Luftfahrtkosten

Kerosinpreise können innerhalb eines Quartals um 10–15 % schwanken und die Margen belasten, da Zuschlagsmechanismen häufig hinter den Spotmärkten zurückbleiben. Treibstoff macht durchschnittlich 25 % der Betriebskosten im internationalen Expressbereich aus, sodass ausgeprägte Preisspitzen zu Fahrplankürzungen oder Entscheidungen zur Reduktion der Flugzeugkapazität auf ertragsschwachen Strecken führen können. Die drei großen Integratoren wenden indexierte Zuschläge an, doch die zeitliche Diskrepanz setzt sie kurzfristigen Verlusten aus, insbesondere auf ultraweiten Langstreckensektoren Asien–USA[4]Wall Street Journal, "Expressfrachtunternehmen kämpfen mit Treibstoffkostenvolatilität," wsj.com. Investitionen in Frachtflugzeuge der neuen Generation und nachhaltige Flugzeugtreibstoffe versprechen Effizienzgewinne, erfordern jedoch hohe Anfangsinvestitionen.

Strenge Zoll- und Sicherheitsvorschriften

Die nach der Pandemie verschärfte Wachsamkeit in der Lieferkette hat die Röntgenprüfung und die Anforderungen an Vorabdaten verschärft und Bearbeitungsminuten hinzugefügt, die den Expressnutzen mindern. Kleinere Betreiber kämpfen mit den Hardware- und Schulungskosten, die für eine 100-prozentige Genauigkeit bei elektronischen Manifesten erforderlich sind, und werden dadurch zu Allianzen oder zum Rückzug aus der internationalen Expressdienstleistungsbranche gedrängt. Unterschiedliche nationale Regelungen schaffen auch flickenteppichartige Prozesse, die die Netzwerkplanung erschweren; Harmonisierungsbemühungen bleiben trotz Initiativen der Weltzollorganisation schrittweise.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Gesundheitswesen führt beim Wachstumsausblick

E-Commerce behielt im Jahr 2025 einen Anteil von 43,62 % am internationalen Expressdienstleistungsmarkt, getragen von Marktplätzen, die zollbezahlte Kassen und garantierte Liefertermintransparenz anbieten. Abonnementbox-Verkäufer und durch Crowdsourcing gewonnene Ersteller sorgen für zusätzliche Paketzahlen, die aufgrund von Tracking-Erwartungen Express gegenüber Post bevorzugen. Fertigungslinien sind auf schnelle Nachlieferung von Komponenten angewiesen, was den zweitplatzierten Anteil stabilisiert, auch wenn Makrozyklen sich verschieben. Finanzdienstleister behalten eine Nische für notariell beglaubigte Dokumente, die Verwahrungssicherungsnachweise erfordern.

Das Gesundheitswesen verzeichnet im Zeitraum 2026–2031 eine CAGR von 7,16 %, die höchste unter den Endnutzern, gestützt durch genomische Testkits, Zelltherapiesendungen und klinische Studienmaterialien, die eine Kältekette von 2–8 °C vorschreiben. DHLs Ausbauplan für Life-Sciences im Wert von 2 Mrd. EUR (2,20 Mrd. USD) reserviert die Hälfte der Mittel für den amerikanischen Kontinent und unterstreicht die Überzeugung des Unternehmens in Premium-Gesundheitsrouten. Primärindustrie- und Großhandelskunden greifen ebenfalls auf Express für dringende Ersatzteile zurück, die kostspieligen Stillstand in Bergwerken, Bohrinseln und Verteilungszentren abwenden. Diese vielfältigen Branchen gewährleisten, dass der internationale Expressdienstleistungsmarkt in verschiedenen wirtschaftlichen Kontexten diversifiziert bleibt.

Nach Sendungsgewicht: Leichte Pakete behaupten die Volumenführerschaft

Leichte Pakete hielten im Jahr 2025 einen Anteil von 59,21 % am internationalen Expressdienstleistungsmarkt, da Verbraucher-E-Commerce und Dokumentenlieferung die Auftragsbücher dominierten. Ihre hohe Ablieferungsdichte begünstigt automatisierte Sortierung und Zykluszeitziele von drei bis fünf Tagen über Kontinente hinweg. Die dem internationalen Expressdienstleistungsmarkt zuzurechnende Marktgröße für leichte Pakete soll mit einem moderaten mittleren einstelligen Wachstum zunehmen, da Social-Commerce-Plattformen grenzüberschreitende Verkäufe ausweiten. Mittelschwere Sendungen hingegen tragen Industriekomponenten, die Prozessindustrien aufrechterhalten, und erzielen stabile, wenn auch geringere Margen, da die Handhabung mehr Stellfläche erfordert. Schwere Pakete, obwohl nur ein kleiner Teil des Gesamtvolumens, werden für den Zeitraum 2026–2031 mit einer CAGR von 6,05 % prognostiziert, da Luft- und Raumfahrt- sowie Automobilhersteller auf beschleunigte Nachlieferung hochwertiger Teile setzen.

Betreiber leichter Pakete profitieren von überlegenen Netzwerkumläufen, sehen sich jedoch intensivem Preiswettbewerb durch Posthybride ausgesetzt; die Renditesicherung wird von Mehrwertfunktionen wie präziser Lieferfensterauswahl und Kohlenstoffausgleichsnachweisen abhängen. Spezialisten für schwere Sendungen hingegen nutzen begrenzte Kapazitäten, um Preisaufschläge zu erzielen, insbesondere auf Routen mit Kapazitätsengpässen durch Luftraumsperrungen. Mittelschwere Pakete stellen ein Brückensegment dar, bei dem differenzierte Handhabung wie Kitting, Etikettierung und Rücklogistikprogramme die Margen steigern können. Der gemischte Beitrag hält den internationalen Expressdienstleistungsmarkt widerstandsfähig, wobei die Diversifizierung über Gewichtskategorien hinweg die Betreiber vor Schwankungen in einem einzelnen Nachfragepool schützt.

Nach Route: Interregionale Einnahmen dominieren, intraregionaler Schwung nimmt zu

Interregionale Sendungen erfassten im Jahr 2025 72,34 % des Umsatzes und spiegeln fest verankerte Ströme zwischen asiatischen Fabriken und nordamerikanischen oder europäischen Käufern wider. Diese Routen erzielen den höchsten Umsatz pro Kilogramm, sind jedoch anfällig für Treibstoffvolatilität und Stauungen an großen Knotenpunkten. Demgegenüber weisen intraregionale Dienstleistungen im Zeitraum 2026–2031 eine CAGR-Prognose von 5,55 % auf, gestützt durch Handelsintegrationsprojekte wie die Initiativen der ASEAN-Wirtschaftsgemeinschaft, die Landtransithindernisse abbauen. Die dem internationalen Expressdienstleistungsmarkt zuzurechnende Marktgröße für intraregionale Sendungsströme steigt, da regionale Erfüllungszentren näher an Verbraucherclustern angesiedelt werden, die Lieferzeitfenster verkürzen und kostspielige Langstrecken-Lufträume umgehen. Yamatos Trucking-Korridor USA–Mexiko veranschaulicht, wie Anbieter multimodale Streckenabschnitte bündeln, um zollbezahlte, termingebundene Dienstleistungen anzubieten.

Netzwerkplaner kalibrieren Flugzeugrotationen neu, um ost- und westgehende Auslastungsfaktoren auszubalancieren und damit die Anlagenauslastung zu verbessern. Aufkommende Korridore wie der Süd-Süd-Handel zwischen Lateinamerika und Afrika erhalten unter ACMI-Leasingmodellen, die das finanzielle Risiko begrenzen, experimentelle Frequenzen. Für den intra-APAC-Express bieten kurzstreckige 737-800F und regionale Großraumflugzeuge flexible Kapazitäten, die mit Lkw kombiniert werden, um überlastete Drehkreuzflughäfen zu umgehen. Solche Maßnahmen verbessern insgesamt die Dienstleistungsvielfalt innerhalb des internationalen Expressdienstleistungsmarktes und hedgen gegen Makroschocks auf Flaggen-Interkontinentalstrecken.

Geografische Analyse

Asien-Pazifik beherrschte im Jahr 2025 54,38 % des internationalen Expressdienstleistungsmarktes, da integrierte Fertigungscluster in China, Vietnam und Indonesien dichte ausgehende Sendungsströme erzeugten. Frachtunternehmen nutzen ein Netz von Tier-1- und Tier-2-Stadtflughäfen, das durch wettbewerbsfähige Flughafenabfertigungsgebühren und günstige Zollpilotprogramme unterstützt wird. Investitionen in Nacht-Sortierhubs in der Nähe von Shenzhen und Kuala Lumpur verbessern die grenzüberschreitende Flexibilität bei späten Abgabeterminen und ermutigen Verkäufer, Auftragsfinalisierungen bis zu späten Abendabgabeterminen aufzuschieben. Die Nachfrage ist auch eingehend stark, angetrieben durch wohlhabende Stadtbewohner in Japan, Südkorea und Australien, die Nischenmarken aus dem Ausland suchen. Regulatorische Impulse zur Dekarbonisierung der Logistik treiben Flottenaufrüstungen zu Frachtflugzeugen der neuen Technologie und elektrischen Letztzustellfahrzeugen voran, was die Kapitalintensität erhöht, aber grünere Markennarrative ermöglicht.

Naher Osten und Afrika verzeichnen mit 7,55 % für 2026–2031 die höchste regionale CAGR, da multimodale Freizonen wie Dubai South, King Abdullah Port und die Kigali Logistics Platform zu regionalen Umschlagsknotenpunkten heranreifen. Aramex' robotergestützte Sortieranlage in Dschidda und UPS' geplante Einrichtung in Dubai South verdeutlichen Ökosystem-Upgrades, die die Transitzeiten in afrikanische Wachstumsstädte und den indischen Subkontinent verkürzen. Golffrachtunternehmen nutzen Frachtraumkapazitäten auf Passagier-Großraumflugzeugen, um Übernacht-Verbindungen zwischen Asien und Europa anzubieten und damit die Hub-and-Spoke-Architektur des internationalen Expressdienstleistungsmarktes für zeitkritische Fracht zu stärken.

Europa, Nordamerika und Südamerika zusammen machen den verbleibenden Anteil mit mittleren einstelligen Wachstumsaussichten aus. Europa profitiert von der regulatorischen Harmonisierung innerhalb der Zollunion, doch die Sendungsströme zwischen dem post-Brexit-Großbritannien und der EU erfordern spezialisierte Expresslösungen, die Mehrwertsteuerkonsolidierung und Echtzeit-Compliance-Audits verwalten. Nordamerika zeigt stabile Paketzahlen, aber steigende Kundenerwartungen hinsichtlich der Emissionsoffenlegung und Same-Day-Grenzoptionen auf Kanada-USA-Routen. Der Fertigungsaufschwung in Südamerika in den Bereichen Elektronik und Automobilteile veranlasst Integratoren, direkte Flüge nach São Paulo und Bogotá hinzuzufügen, was die Wettbewerbsfähigkeit gegenüber Seefracht oder aufgeschobener Luftfracht verbessert. Insgesamt puffert die geografische Diversifizierung den internationalen Expressdienstleistungsmarkt gegen regionsspezifische Schocks ab.

Wettbewerbslandschaft

Der internationale Expressdienstleistungsmarkt ist mäßig konsolidiert, wobei DHL, FedEx und UPS durch multikontinentale Luftflotten, umfangreiche Bodenanlagen und proprietäre IT-Systeme globale Reichweite verankern. Ihre Dominanz zwingt mittelgroße Spezialisten wie SF Express, Aramex, CJ Logistics und Yamato, Nischenvorteile in Heimatregionen oder vertikalen Spezialgebieten zu entwickeln. KI-gestützte Routenoptimierung und dynamische Preisgestaltung verringern historische Skalierungslücken und ermöglichen es Herausforderern, auf selektiven Routen in der Zuverlässigkeit gleichzuziehen. Der strategische Schwerpunkt hat sich von allgemeiner Fracht hin zu margenstarken Segmenten wie Gesundheitswesen, Verderbliches und Hochtechnologiemaschinen verschoben, was erklärt, warum DHL 2 Mrd. EUR (2,20 Mrd. USD) für Life-Sciences reserviert hat und warum FedEx einen Hub in der Freizone Katar eröffnet hat, um Asien-Europa-Ströme zu überbrücken.

Fusionen und Übernahmen bleiben ein wichtiges Instrument zur Erweiterung der Abdeckung. Das europäische Logistik-M&A-Volumen erreichte im Jahr 2024 364 Transaktionen, ein Anstieg von 15 % im Jahresvergleich, hervorgehoben durch DSVs Gebot für Schenker und SF Express' Kauf eines europäischen Spediteurs für 280 Mio. EUR (309 Mio. USD). Grenzüberschreitende Transaktionen machten 44 % der Abschlüsse aus, was die Netzwerkkonsolidierung unterstreicht, die darauf abzielt, die Kosten pro Paket zu senken und die Verhandlungsmacht gegenüber Fluggesellschaften und Bodenabfertigern zu stärken. Trotz Konsolidierung begrenzt die regulatorische Kontrolle Megageschäfte und fördert Allianzen und Joint Ventures wie die Vereinbarung von Japan Post mit International Distributions Services zur gemeinsamen Nutzung von Langstreckenkapazitäten von Tokio nach London.

Technologiepartnerschaften stärken die Wettbewerbsposition. UPS hat eine KI-gestützte Routenoptimierungsmaschine eingeführt, die Minuten pro Halt einsparte und niedrigere Emissionen sowie reduzierte Fahrerüberstunden verspricht. FedEx führte eine kohlenstoffneutrale Premium-Route in Europa ein und bündelte Gutschriften für nachhaltige Flugzeugtreibstoffe mit elektrischer Terminalabwicklung. DHLs Zusammenarbeit mit Microsoft zur Einführung prädiktiver Analytik über Lieferketten-Kontaktpunkte hinweg veranschaulicht die strategische Verlagerung hin zur datengestützten Differenzierung und stellt sicher, dass Kundenerlebnismetriken – pünktliche Lieferung, proaktive Benachrichtigung und Rechnungsgenauigkeit – zentrale Wettbewerbsfelder im internationalen Expressdienstleistungsmarkt bleiben.

Marktführer in der internationalen Expressdienstleistungsbranche

DHL Group

FedEx

La Poste Group

SF Express (KEX-SF)

United Parcel Service of America, Inc. (UPS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: FedEx und die Qatar Free Zones Authority haben eine regionale Logistikeinrichtung in Ras Bufontas eingeweiht, um Asien, Europa und Nordamerika zu verbinden.

- April 2025: DHL hat über fünf Jahre 2 Mrd. EUR (2,20 Mrd. USD) für Life-Sciences-Infrastruktur bereitgestellt, die Hälfte davon für den amerikanischen Kontinent vorgesehen.

- März 2025: Dubai South und UPS haben vereinbart, eine neue Einrichtung zu eröffnen, die die Präsenz des Unternehmens in den Vereinigten Arabischen Emiraten vertieft und umfassendere MEA-Wachstumspläne unterstützt.

- Oktober 2024: Otto Group hat einen automatisierten Hub für 100 Mio. EUR (110 Mio. USD) in Polen eröffnet, um die grenzüberschreitende Kapazität für Mitteleuropa zu beschleunigen.

Berichtsumfang des globalen internationalen Expressdienstleistungsmarktes

Schwersendungen, Leichtsendungen, Mittelsendungen werden als Segmente nach Sendungsgewicht abgedeckt. Interregional, Intraregional werden als Segmente nach Route abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstige werden als Segmente nach Endnutzerbranche abgedeckt. Afrika, Asien-Pazifik, Europa, GCC, Nordamerika, Südamerika werden als Segmente nach Region abgedeckt.| Schwersendungen |

| Leichtsendungen |

| Mittelsendungen |

| Interregional |

| Intraregional |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Asien-Pazifik | Nach Land | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Europa | Nach Land | Albanien |

| Bulgarien | ||

| Kroatien | ||

| Tschechische Republik | ||

| Dänemark | ||

| Estland | ||

| Finnland | ||

| Frankreich | ||

| Deutschland | ||

| Ungarn | ||

| Island | ||

| Italien | ||

| Lettland | ||

| Litauen | ||

| Niederlande | ||

| Norwegen | ||

| Polen | ||

| Rumänien | ||

| Russland | ||

| Slowakische Republik | ||

| Slowenien | ||

| Spanien | ||

| Schweden | ||

| Schweiz | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Nach Land | Ägypten |

| Nigeria | ||

| Katar | ||

| Saudi-Arabien | ||

| Südafrika | ||

| GCC | ||

| VAE | ||

| Rest von Naher Osten und Afrika | ||

| Nordamerika | Nach Land | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Nach Land | Argentinien |

| Brasilien | ||

| Chile | ||

| Rest von Südamerika | ||

| Rest der Welt |

| Sendungsgewicht | Schwersendungen | ||

| Leichtsendungen | |||

| Mittelsendungen | |||

| Route | Interregional | ||

| Intraregional | |||

| Endnutzerbranche | E-Commerce | ||

| Finanzdienstleistungen (BFSI) | |||

| Gesundheitswesen | |||

| Fertigung | |||

| Primärindustrie | |||

| Groß- und Einzelhandel (Offline) | |||

| Sonstige | |||

| Region | Asien-Pazifik | Nach Land | Australien |

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Malaysia | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Rest von Asien-Pazifik | |||

| Europa | Nach Land | Albanien | |

| Bulgarien | |||

| Kroatien | |||

| Tschechische Republik | |||

| Dänemark | |||

| Estland | |||

| Finnland | |||

| Frankreich | |||

| Deutschland | |||

| Ungarn | |||

| Island | |||

| Italien | |||

| Lettland | |||

| Litauen | |||

| Niederlande | |||

| Norwegen | |||

| Polen | |||

| Rumänien | |||

| Russland | |||

| Slowakische Republik | |||

| Slowenien | |||

| Spanien | |||

| Schweden | |||

| Schweiz | |||

| Vereinigtes Königreich | |||

| Rest von Europa | |||

| Naher Osten und Afrika | Nach Land | Ägypten | |

| Nigeria | |||

| Katar | |||

| Saudi-Arabien | |||

| Südafrika | |||

| GCC | |||

| VAE | |||

| Rest von Naher Osten und Afrika | |||

| Nordamerika | Nach Land | Kanada | |

| Mexiko | |||

| Vereinigte Staaten | |||

| Rest von Nordamerika | |||

| Südamerika | Nach Land | Argentinien | |

| Brasilien | |||

| Chile | |||

| Rest von Südamerika | |||

| Rest der Welt | |||

Marktdefinition

- Kurier-, Express- und Paketdienstleistungen - Der Markt für Kurier-, Express- und Paketdienstleistungen, oft als CEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen mit einem Gewicht unter 70 kg/154 Pfund, (2) Geschäftskundenpaketen, nämlich B2B (Business-to-Business) und B2C (Business-to-Consumer) sowie Privatkundenpaketen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und aufgeschoben) sowie express Paketzustelldiensten (Termingebundener Express und Zeitgebundener Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich) und Großstädten sowie anderen wichtigen Parametern wie Bevölkerungsdichte und Endkonsum (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Bewertung der Schwankungen in Nachfrage und Konsumausgaben sowie der wichtigsten Brennpunkte (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf CEP-Sendungen, bei denen Ursprungs- und Bestimmungsort innerhalb der Grenzen der untersuchten Geographie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen mit einem Gewicht unter 70 kg/154 Pfund, einschließlich Leichtsendungen, Mittelsendungen und Schwersendungen, (2) Geschäftskundenpaketen, nämlich B2B und B2C sowie Privatkundenpaketen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und aufgeschoben) sowie express Paketzustelldiensten (Termingebundener Express und Zeitgebundener Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der E-Tailer über den Online-Vertriebskanal für Kurier-, Express- und Paketdienstleistungen (CEP). Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort zum Lieferort beim Verbraucher zu bringen. Dazu gehören die Verwaltung von Lagerbeständen (aufgeschoben sowie zeitkritisch), Versand und Vertrieb.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Rohstoffe/Rohstoffgruppen und die wichtigsten Handelspartner für die untersuchte Geographie (Land oder Region gemäß dem Berichtsumfang) neben den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und dem regulatorischen Umfeld analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienstleistungen (CEP). CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Dateien von Bedeutung. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsveränderung von Finanzanlagen beinhalten) oder bei der Erleichterung von Finanztransaktionen, (ii) Finanzvermittlung, (iii) der Risikoabsicherung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen, die Finanzvermittlung, Versicherung und Mitarbeitervorsorgeprogramme erleichtern oder unterstützen, und (v) der Geldsteuerung – den Währungsbehörden.

- Treibstoffpreise - Treibstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LDL) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und verstärktem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Treibstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und dessen Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geographie (Land oder Region gemäß dem Berichtsumfang) wurden untersucht und in diesem Branchentrend dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geographie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage von allen Marktendnutzern (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienstleistungen (CEP). Der Umfang umfasst CEP-Dienstleistungen, die an der aufgeschobenen sowie zeitkritischen Bewegung medizinischer Güter und Verbrauchsmaterialien (chirurgisches Material und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung) beteiligt sind. Die Einrichtungen in diesem Sektor (i) umfassen solche, die ausschließlich medizinische Versorgung erbringen, (ii) erbringen Dienstleistungen durch ausgebildete Fachleute, (iii) umfassen Prozesse einschließlich der Arbeitsleistungen von Gesundheitspraktikern mit den erforderlichen Fachkenntnissen und (iv) werden auf der Grundlage des von den in der Branche tätigen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl bei der Großhandelspreisinfation (Jahresveränderung des Erzeugerpreisindex) als auch bei der Verbraucherpreisinfation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des inflationären Umfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die betrieblichen Kostenkomponen der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Treibstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kurierraten usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle in der Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Schnellstraßen vs. andere Straßen), Schienenlänge, Volumen der von großen Häfen umgeschlagenen Container und von großen Flughäfen abgewickelte Tonnage analysiert und in diesem Branchentrend dargestellt.

- Internationaler Expressdienstleistungsmarkt - Der internationale Expressdienstleistungsmarkt bezieht sich auf CEP-Sendungen, bei denen Ursprungs- oder Bestimmungsort nicht innerhalb der Grenzen der untersuchten Geographie (Land oder Region gemäß dem Berichtsumfang) liegt. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen mit einem Gewicht unter 70 kg/154 Pfund, einschließlich Leichtsendungen, Mittelsendungen und Schwersendungen (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” enthält alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geographie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Schritte - Eine Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie eingesetzt wird, wird als wichtiger strategischer Schritt (WSS) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Umstrukturierung, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre WSS wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Strategien des Lieferkettenmanagements, staatliche Dienstleistungen, Investitionen und Richtlinien, Treibstoff-/Energiekosten, inflationäres Umfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geographie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienstleistungen (CEP). Die berücksichtigten Endnutzer sind Betriebe, die primär mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohmaterialien entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Lieferung von Rohmaterialien an Kunden für die Just-in-time-Fertigung.

- Sonstige Endnutzer - Das Segment der sonstigen Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben aus den Bereichen Bau, Immobilien, Bildungsdienstleistungen und professionelle Dienstleistungen (Verwaltung, Abfallmanagement, Rechtsberatung, Architektur, Ingenieurwesen, Design, Beratung, wissenschaftliche Forschung und Entwicklung) für Kurier-, Express- und Paketdienstleistungen (CEP). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstung oder benötigten Ressourcen, dem Versand vertraulicher Dokumente und Dateien.

- Primärindustrie - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der AFF-Branche (Landwirtschaft, Fischerei und Forstwirtschaft) und der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienstleistungen (CEP). Die berücksichtigten Endnutzer sind Betriebe, die (i) primär mit dem Anbau von Kulturpflanzen, der Tierhaltung, der Holzernte, der Fischerei und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Bereitstellung damit verbundener Unterstützungsaktivitäten befasst sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (LDL) (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und dem reibungslosen Fluss von Outputs (Erzeugnisse, Agrarprodukte) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vorgelagerten bis nachgelagerten Aktivitäten ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstung, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Anforderung entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Erzeugerpreisinfation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie und Unternehmenskreisen weit verbreitet genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinfation für ein besseres Verständnis des inflationären Umfelds verwendet.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Akteure im Markt dargestellt. Er bezieht sich auf den CEP-marktspezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geographie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzkennzahlen, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige betrachtete Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP untersucht und in diesem Branchentrend dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktsituation unterstützt.

- Trends in der E-Commerce-Branche - Eine verbesserte Internetkonnektivität und ein Boom bei der Verbreitung von Smartphones, verbunden mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Marktes geführt. Online-Käufer erwarten eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Dienstleistungen, führt. Daher wurden der Bruttotransaktionswert (GTV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geographie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohmaterialien in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohmaterialien zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienstleistungen (CEP). Die berücksichtigten Endnutzer sind Betriebe, die primär mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu den Händlern und schließlich zum Endkunden, und decken Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Nachfrageprognose, Bestandsmanagement usw. ab.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezieht sich auf die Gesamtlast (Gewicht), die über mit einer bestimmten Achse verbundene Räder auf der Fahrbahn lastet. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Für den Gütertransport auf der Straße kann dies ein wichtiger Kostendeterminant sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und Gewinne zu maximieren, (ii) das Überschreiten dieser Grenzen und damit verbundene mögliche Bußgelder zu vermeiden, (iii) Verschleiß des Fahrzeugs zu vermeiden, (iv) Schäden am Fahrbahnbelag zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, und (v) eine bessere Umlaufzeit zu erzielen. |

| Rückfracht | Rückfracht bezeichnet die Rückfahrt eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abfahrtsort und kann je nach Sichtbarkeit des lokalen Frachtökosystems volle, teilweise oder leere Lkw-Ladungen (den gesamten oder einen Teil des Weges) umfassen. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein wichtiger Faktor, angesichts der Angebots-/Containermangel in verschiedenen Regionen, der zu Kostensteigerungen und einer suboptimalen Gewinnerzielung führt. In der Regel bieten die Frachtunternehmen Rabatte auf die Rückfracht an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein rechtliches Vertragsdokument, das von einem Frachtunternehmen an einen Verlader ausgestellt wird, um den Empfang ihrer Ladung zu bestätigen, und ist ein Beweis für den Frachtvertrag zwischen den beiden Parteien. Im Allgemeinen enthält es (i) Art, Menge und andere Spezifikationen der beförderten Güter, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Frachtunternehmen und Fahrer mit allen notwendigen Informationen zur Bearbeitung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, und (iv) Versicherung, dass die Sendung schadenfrei und versandbereit ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein Dokument, das von einem Spediteur oder einem nicht schiffsbetreibenden Reederei-Transportunternehmen (NVOCC) ausgestellt wird, um den Empfang von Sendungen (an einen Verlader) zu bestätigen. Bei Sendungen von mehreren Verladern kann ein Masterkonnossement (MBL) beteiligt sein, das eine konsolidierte Version desselben für alle Sendungen ist, die vom Frachtunternehmen (an einen gemeinsamen Bestimmungsort) betreut werden, und vom Frachtunternehmen an den Spediteur oder den Verlader ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Treibstoffversorgung zur Versorgung des Antriebssystems eines Schiffes. Sie umfasst die Logistik des Ladens und Verteilens des Treibstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkertreibstoff technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Seinen Namen erhält er von den Behältern auf Schiffen und in Häfen, in denen er gelagert wird; in der Dampfschifffahrtszeit waren es Kohlenbunker, heute sind es Bunkertreibstofftanks, (ii) Bunker bezieht sich auf die Räume (Tank) an Bord eines Schiffes zur Lagerung von Treibstoff, (iii) Bunkerhändler bezeichnet eine Person, die mit Bunker (Treibstoff) handelt, (iv) Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Versorgungsgüter aufzunehmen, (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge von Bunkern. Bunkerung ist aus Sicht der auf den Verlader anwendbaren Frachtkosten bedeutsam, da Bunker-Beitrag (BUC)/Treibstoffanpassungsfaktor (FAF)/Bunkeranpassungsfaktor (BAF) von Reedereien angewendet werden, um die Auswirkungen von Schwankungen in den Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Gebiet eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national zugelassene und manchmal gebaute und besetzte Fahrzeuge beschränken, obwohl die Regelungen nach Branchen/Warengruppen/Ländern variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage festlegen, der von ausländisch zugelassenen Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch C-Commerce genannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen, um durch effiziente Nutzung neuer Technologien von der globalen Wirtschaft zu profitieren. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, damit Unternehmen zusammenarbeiten können, (iii) erhöhter Informationsaustausch wie Lagerbestände und Produktspezifikationen über das Web als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichung eines breiteren Publikums. Beispiele für C-Commerce, auch als Peer-to-Peer-Handel bekannt, umfassen (i) Unternehmen, die Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf gebrauchter Waren erlauben; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und ihr Geschäftsmodell auf C-Commerce aufzubauen. Sie haben ihren Lieferservice seitdem von Restaurants auf Einzelhändler ausgeweitet und bieten Unternehmen sogar „Flotten” von Fahrern an. |

| Kurier | Ein Unternehmen/eine Gesellschaft, das/die Pakete/Sendungen (bis zu 70 kg) liefert, einschließlich schneller Tür-zu-Tür-Abholung und Zustellservice für Güter oder Dokumente, im Inland oder international, auf kommerzieller Vertragsbasis. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und andere. |

| Direktumschlag | Direktumschlag ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Beladen der Materialien auf ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken entfallen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisierung von eingehenden und ausgehenden Bewegungen. Es ist von großer Bedeutung bei der Reduzierung von Kosten im Zusammenhang mit Lagerung und Lagerhaltung (und den damit verbundenen Mehrwertdiensten). |

| Kreuzhandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein drittes Land ist ein Land, das weder das Verladeland/das Land der Einschiffung noch das Entladeland/das Land der Ausschiffung ist. Das Kreuzhandelsrecht kann den internationalen Güterverkehr auf in den jeweiligen Ländern zugelassene und manchmal gebaute und besetzte Fahrzeuge beschränken, obwohl die Regelungen nach Branchen/Warengruppen/Ländern variieren und manchmal den maximal zulässigen Prozentsatz des Kreuzhandels festlegen, der von ausländisch zugelassenen Flotten bedient werden kann. |

| Zollabfertigung | Der Prozess der Deklarierung und Abfertigung von Fracht durch den Zoll. Er umfasst die Verfahren zur Freigabe von Ladung durch den Zoll durch vorgeschriebene Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumente entsprechend der Art der Ladung. In diesem Zusammenhang ist ein Zollagent eine Person oder ein Unternehmen, das von der jeweiligen Behörde des Landes zugelassen ist, im Namen von Frachteinfuhr- und -ausfuhrunternehmen zu handeln. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (verdichtet, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser entzündliche Gase freisetzen, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, verschiedene gefährliche Güter und Gegenstände. |

| Erstmeilen-Zustellung | Erstmeilen-Zustellung bezeichnet (i) die erste Phase des Fracht-/Sendungs-/Ladungs-/Kuriertransports, (ii) den Transport von Gütern von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Erfüllungszentrum/Lager/Hub, von wo aus die Güter weitergeleitet werden, (iii) den Versand von Gütern von lokalen Verteilungszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Verteilungszentrum (für Hersteller), (v) die Abholung von Gütern am Zuhause oder Geschäft des Endkunden, gefolgt vom Transport zu einem Lager oder Lagerort (Möbelspediteure und Umzugsunternehmen), (vi) den Prozess, bei dem Güter von einem Einzelhändler abgeholt und dann an Drittanbieter-Logistikanbieter oder Kurierdienste übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weitertransportiert, bis es an der Haustür des Kunden ankommt. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilen-Zustellung die Lieferung des Produkts vom Lager des Herstellers/Einzelhändlers zum Lager/Erfüllungszentrum von UPS. |

| Letzte-Meile-Zustellung | Letzte-Meile-Zustellung bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager oder Verteilungszentrum oder Erfüllungszentrum) zu seinem endgültigen Bestimmungsort transportiert wird, bei dem es sich in der Regel um ein privates Wohnhaus/einen Einzelhandelsgeschäft/ein Unternehmen oder einen Paketschrank handelt. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses der Erstmeilen-, Mittelmeilen- und Letzte-Meile-Zustellung aus, obwohl dies je nach Sendung, basierend auf Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die dazu dient, gemischte Lasten von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei schlanke Managementprinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant wöchentlich einen Lkw schickt, um den Bedarf eines Kunden zu decken, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Lasten für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis in der Milchindustrie, bei der ein Tankwagen Milch von mehreren Molkereien für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. Ein Milkrun kann eine effizientere Art der Logistikabwicklung sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, muss eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Lieferabwicklung getroffen werden. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode durch die Bündelung von Betriebskosten und Ressourcen Zeit und Geld für alle sparen. |

| Multi-Country-Konsolidierung | Multi-Country-Konsolidierung (MCC) ist eine kosteneffiziente Lösung, die die Fracht eines Unternehmens aus verschiedenen Ursprungsländern zu vollständigen Containerladungen (FCL) zusammenführt. MCC eignet sich am besten für Unternehmen, die leichte Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtkosten profitieren möchten. Neben den Kosten gehören zu den weiteren Vorteilen (i) die Flexibilität bei der Auswahl von Lieferanten aus einer breiteren Palette von Ursprungsländern, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Ursprungsland zu sorgen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für den eigenen Geschäftsbetrieb auszuwählen. Die durch MCC erhöhten Beschaffungsoptionen bieten die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienstleistungen anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal (USP), (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Lieferkettenmanagements, das Güter von Kunden zurück zu den Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3R: Recycling, Wiederverwendung/Umwidmung, Weiterverkauf, Reduzierung oder Reparatur) umfassen kann. In diesem Zusammenhang ist Rückwärtshandel (oder Recommerce) der Verkauf zuvor besessener Artikel über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Größen angegeben. Die Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Standardberichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen