Marktgröße und Marktanteil des Asien-Pazifik-Internationalen Expressdienstleistungsmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

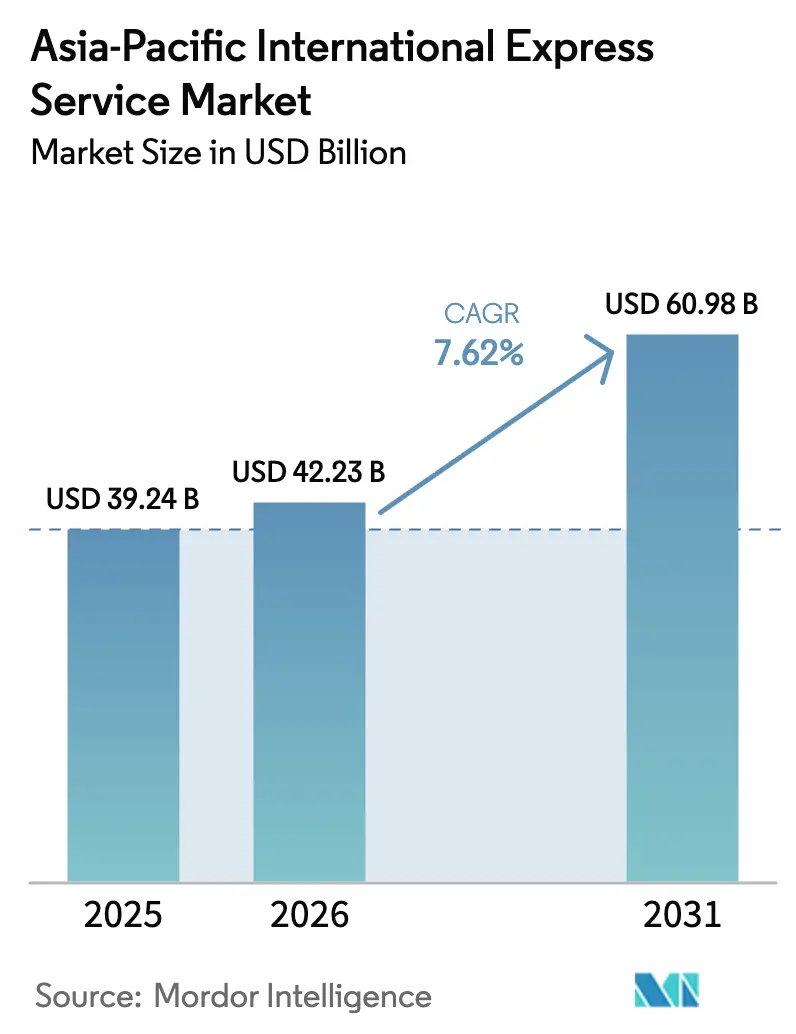

| Marktgröße im Basisjahr (2025) | 39.24 Milliarden US-Dollar |

| Marktgröße (2026) | 42.23 Milliarden US-Dollar |

| Marktgröße (2031) | 60.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

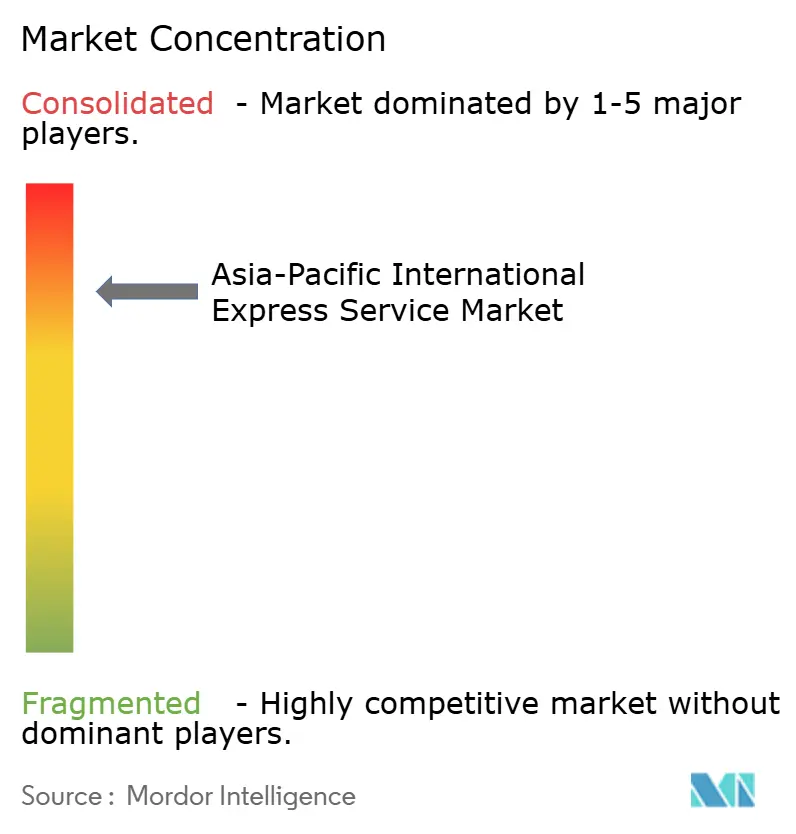

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Internationalen Expressdienstleistungsmarktes von Mordor Intelligence

Die Marktgröße des Asien-Pazifik-Internationalen Expressdienstleistungsmarktes wird voraussichtlich von 39,24 Milliarden USD im Jahr 2025 auf 42,23 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,62 % über den Zeitraum 2026–2031 einen Wert von 60,98 Milliarden USD erreichen. Robuste grenzüberschreitende E-Commerce-Volumina, eine rasche Verbreitung von Smartphones sowie Infrastrukturausbauten in der gesamten Region stützen diese Entwicklung. Durch RCEP-bedingte Zollsenkungen werden erhebliche Handelsumlenkunseffekte hin zu Expressnetzwerken gelenkt, während die Entstehung von mit Fluggesellschaften verknüpften Mega-Frachtdrehkreuzen die Transitzeiten verkürzt und die Netzwerkredundanz erhöht. Der Wettbewerbsvorteil wird zunehmend durch Kühlkettenkapazitäten, Zollkonformitätstechnologie und die Dichte der letzten Meile definiert und nicht allein durch den Preis. Transportunternehmen mit strategischen Flughafen-Partnerschaften und datengesteuerter Routenplanung verfügen über klare Vorteile, da sich die Nachfrage vom Volumenwachstum hin zur Servicezuverlässigkeit verlagert.

Wichtigste Erkenntnisse des Berichts

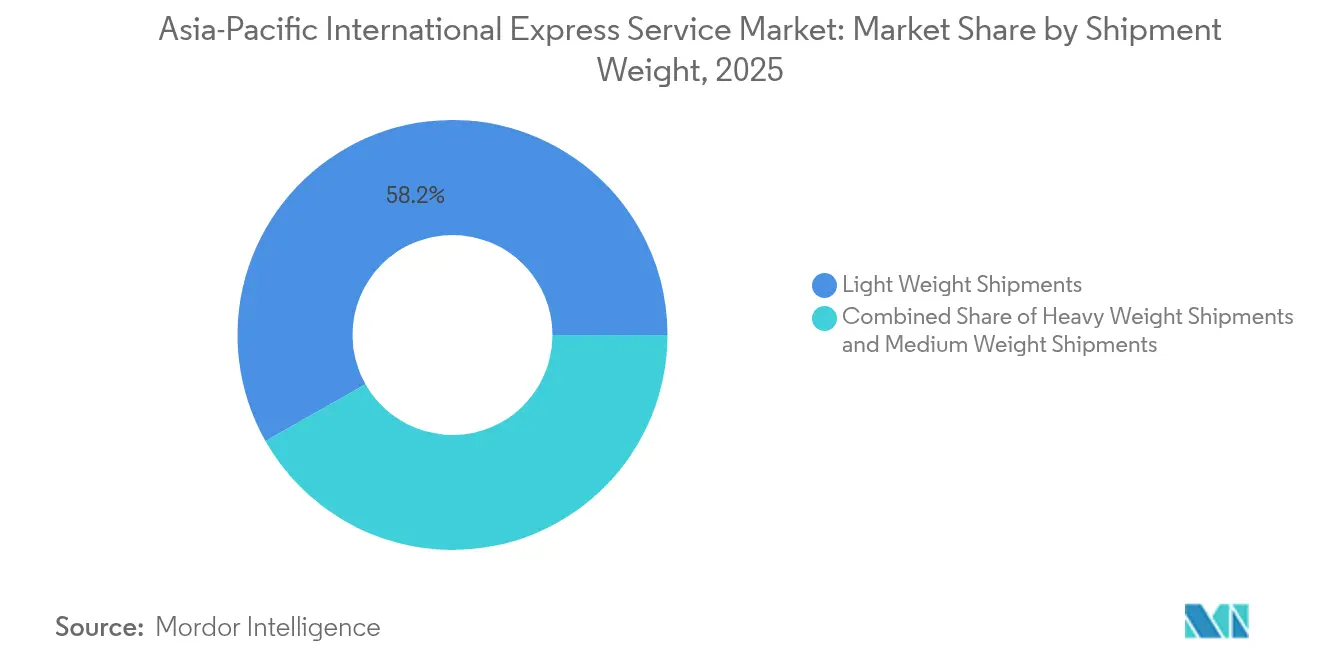

- Nach Sendungsgewicht hielten Leichtsendungen im Jahr 2025 einen Marktanteil von 58,20 % am Asien-Pazifik-Internationalen Expressdienstleistungsmarkt, während für Mittelsendungen zwischen 2026 und 2031 eine CAGR von 7,15 % prognostiziert wird.

- Nach Route entfielen 72,90 % der Marktgröße des Asien-Pazifik-Internationalen Expressdienstleistungsmarktes im Jahr 2025 auf interregionalen Verkehr; das intraregionale Segment dürfte von 2026 bis 2031 eine CAGR von 6,25 % verzeichnen.

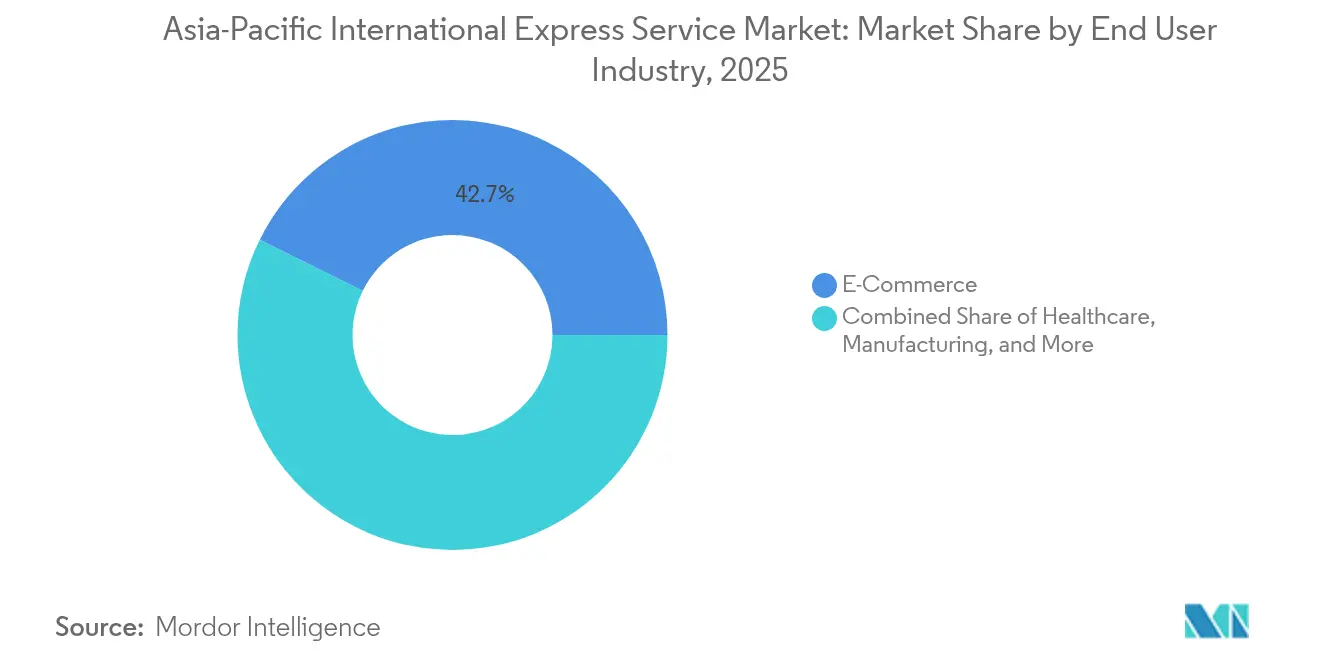

- Nach Endverbraucherbranche generierte der E-Commerce im Jahr 2025 einen Anteil von 42,70 % an der Marktgröße des Asien-Pazifik-Internationalen Expressdienstleistungsmarktes, während das Gesundheitswesen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,10 % wachsen wird.

- Nach Land hielt China im Jahr 2025 einen Anteil von 66,60 % an der Marktgröße des Asien-Pazifik-Internationalen Expressdienstleistungsmarktes, während Indien zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,35 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Asien-Pazifik-Internationalen Expressdienstleistungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives grenzüberschreitendes B2C-E-Commerce-Volumen | +2.1% | China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Infrastruktur regionaler Frachtdrehkreuze | +1.8% | APAC-Kernregion, Ausstrahlungseffekte auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Wachsende Mittelschicht und steigende Smartphone-Verbreitung | +1.4% | Indien, Vietnam, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| RCEP-bedingte Zollsenkungen | +1.2% | Alle RCEP-Mitglieder, am stärksten in ASEAN+3 | Langfristig (≥ 4 Jahre) |

| Social-Commerce-Nachfrage nach schneller Auftragserfüllung | +0.9% | Urbane Zentren in China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Mit Fluggesellschaften verknüpfte Mega-Frachtdrehkreuze | +0.8% | China, Vietnam, Philippinen, Malaysia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives grenzüberschreitendes B2C-E-Commerce-Volumen

Grenzüberschreitende B2C-Transaktionen verändern die Sendungsprofile im gesamten Asien-Pazifik-Internationalen Expressdienstleistungsmarkt. Direkt-an-Verbraucher-Modelle verkürzen Vertriebsstufen und erzeugen dichte Paketströme in den Bereichen Elektronik, Mode und Körperpflege. Chinas ausgeweitete Eigenausstellung von Ursprungszeugnissen mit Malaysia und Vietnam verringert den Dokumentationsaufwand und ermöglicht es kleinen und mittleren Unternehmen (KMU), Expresskanäle in großem Umfang zu nutzen. Der Vorstoß der ASEAN in Richtung eines Rahmenabkommens für die digitale Wirtschaft fördert den Livestream-Handel, was die Nachfrage nach Retourenabwicklung in die Höhe treibt und die Transportunternehmen dazu veranlasst, die städtische Sortierkapazität auszubauen[1]ASEAN-Sekretariat, "Fortschrittsbericht zum ASEAN-Rahmenabkommen für die digitale Wirtschaft 2024," asean.org. Indiens Politik, die die Inanspruchnahme von Exportvergünstigungen über Kurierkanäle ermöglicht, erschließt in ähnlicher Weise neue KMU-Volumina. Da Social-Commerce-Ökosysteme nahezu sofortige Befriedigung versprechen, investieren Transportunternehmen in vorausschauende Bestandspositionierung und Micro-Fulfillment-Knoten, um Lieferverpflichtungen zu sichern.

Ausbau der Infrastruktur regionaler Frachtdrehkreuze und Konnektivität

Mega-Infrastrukturprojekte verändern die Wirtschaftlichkeit der Expressroutenplanung im Asien-Pazifik-Internationalen Expressdienstleistungsmarkt. Der internationale Flughafen Long Thanh in Vietnam, der für 5 Millionen Tonnen Fracht pro Jahr ausgelegt ist, positioniert das Land als ASEAN-Expressdrehkreuz[2]Vietnam Investment Review, "Flughafenprojekt Long Thanh benötigt mehr Finanzierung," vir.com.vn. Singapurs Terminal 5 des Changi-Flughafens im Wert von 10 Milliarden USD sowie die ALPS-2-Anlage zielen darauf ab, zeitkritische Premiumsendungen zu verankern. Auch Landnetzwerke spielen eine wichtige Rolle: Die China-Laos-Eisenbahn verkürzt die Transitzeit zwischen Kunming und Vientiane von 7 auf 3 Tage und senkt die Frachtkosten um 35 %, was tragfähige Schienen-Express-Alternativen schafft. Geplante Hochgeschwindigkeitsbahnverbindungen zwischen Hanoi und Ho-Chi-Minh-Stadt versprechen weitere Zeitersparnisse im Inland. Diese Infrastrukturmaßnahmen ermöglichen es Transportunternehmen, überfüllte Passagierterminals zu umgehen, die Fahrplantreue zu verbessern und differenzierte Premiumprodukte zu schaffen.

Wachsende Mittelschicht und steigende Smartphone-Verbreitung

Eine Smartphone-Verbreitung von über 750 Millionen Nutzern in Indien und eine nahezu vollständige Sättigung im urbanen Südostasien vervielfachen digital-orientierte Kaufgelegenheiten. Mobile Geldbörsen und Kauf-jetzt-zahle-später-Dienste erhöhen die Bereitschaft, Expressaufschläge zu zahlen. Vietnams verbesserte Platzierung im Logistics Performance Index zeigt, wie app-basiertes Sendungsverfolgung das Verbrauchervertrauen und die Zahlungsbereitschaft steigert[3]Phan Thi Quynh Chau, "Studie über die Auswirkungen der RCEP-Landeslogistikleistung auf Vietnams grenzüberschreitenden E-Commerce-Exporthandel," drpress.org. Die Expansion der Mittelschicht in Indonesien und auf den Philippinen erhöht die Nachfrage nach importierten Kosmetika, Speziallebensmitteln und medizinischen Produkten, die auf zuverlässige Temperaturkontrolle angewiesen sind. Plattformen integrieren die Echtzeit-Kurierauswahl und verlagern den Asien-Pazifik-Internationalen Expressdienstleistungsmarkt hin zu algorithmischer Preisfindung und Kapazitätsabstimmung.

Handelsabkommen (RCEP) zur Senkung intra-asiatischer Zölle

Die Abdeckung von mehr als 90 % der innerstaalichen Waren durch RCEP-Zollfreiheit beschleunigt die Hub-and-Spoke-Optimierung im Asien-Pazifik-Internationalen Expressdienstleistungsmarkt. Ursprungskumulierungsregeln ermöglichen die Konsolidierung über mehrere Mitgliedstaaten hinweg, ohne den Präferenzstatus zu verlieren, was Transportunternehmen Flexibilität beim Lastausgleich über Drehkreuze hinweg bietet. Chinesische Exporteure haben eigenständige RCEP-Routen kartiert, die die Landekosten senken und eine Zollabfertigung am selben Tag über das zertifizierte Exporteursregime ermöglichen[4]China Daily, "RCEP-Vorteile weiten sich für chinesische Unternehmen weiter aus," chinadaily.com.cn. Papierlosen Handelsbestimmungen beschleunigen die Vorabankunftsabfertigung, während der Negativlistenansatz für Datenflüsse einheitliche Verfolgungsplattformen über 15 Mitgliedswirtschaften hinweg unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturlücken in Schwellenmärkten | -1.6% | Laos, Kambodscha, ländliches Indonesien und Philippinen | Mittelfristig (2–4 Jahre) |

| Steigende Kraftstoff- und Arbeitskosten | -1.3% | Global, am stärksten in Japan, Australien, Singapur | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Zolldatenstandards | -0.9% | ASEAN-Staaten mit uneinheitlicher Digitalisierung | Mittelfristig (2–4 Jahre) |

| Mangel an Compliance- und Kühlkettenspezialisten | -0.7% | Temperaturempfindliche Gesundheitskorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturlücken in aufstrebenden APAC-Märkten

Eine Internetdurchdringung von unter 40 % in Laos und ein spärliches Straßennetz in Kambodscha schränken die lückenlose Transparenz für Transportunternehmen ein, die im Asien-Pazifik-Internationalen Expressdienstleistungsmarkt tätig sind. Die Archipelgeografie der Philippinen erzwingt kostspielige Zubringernetzwerke, die die Margen schmälern. Die rund 17.000 Inseln Indonesiens stellen ähnliche Fragmentierungsherausforderungen dar und veranlassen Transportunternehmen, Drohnen-Lieferversuche und mobile Abholkioske zu erproben. Rückständige Verbindungen zwischen Häfen und Freihandelszonen treiben die Verweildauern über den regionalen Durchschnitt hinaus, beeinträchtigen die Servicequalitätseinhaltung und veranlassen Versender, für nicht dringende Frachten auf Seefrachtkonsolidatoren auszuweichen.

Steigende Kraftstoff- und Arbeitskosten

Dieselpreisschwankungen und angespannte Arbeitsmärkte in Japan und Australien belasten die Stückkosten im gesamten Asien-Pazifik-Internationalen Expressdienstleistungsmarkt. Transportunternehmen stehen vor schwierigen Abwägungen zwischen Kraftstoffzuschlägen und Servicegarantien. Die Automatisierung der Sortierung und Investitionen in Elektrofahrzeugflotten versprechen langfristige Einsparungen, sind jedoch mit hohen Anfangsinvestitionen verbunden. Vorschriften zur Kohlenstofftransparenz in Singapur und Thailand erhöhen den Compliance-Aufwand und unterstreichen die Notwendigkeit KI-gestützter Routenoptimierung zur Kostenkompensation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Gesundheitswesen übertrifft andere Segmente

Der E-Commerce blieb mit einem Anteil von 42,70 % am Asien-Pazifik-Internationalen Expressdienstleistungsmarkt im Jahr 2025 der größte Beitragsfaktor. Plattformkonsolidierung, Blitzverkaufsveranstaltungen und integrierter Express-Checkout halten die Paketgeschwindigkeit aufrecht. Das Gesundheitswesen ist zwar kleiner, wird jedoch mit einer CAGR von 8,10 % am schnellsten wachsen, da Biologika, Impfstoffe und Heimdiagnosekits zunehmen. Die regulatorische Harmonisierung innerhalb der ASEAN vereinfacht die Produktregistrierung und ermutigt Hersteller, Bestände in Singapur oder Malaysia für den regionenweiten Expressversand zu zentralisieren.

Investitionen in GDP-konforme Lagerhäuser und temperaturgesteuerte Fahrzeuge positionieren führende Transportunternehmen, um von diesem Aufschwung zu profitieren. Die Fertigung verzeichnet ein stetiges Wachstum, da Fabriken ihre Standorte außerhalb Chinas diversifizieren und Just-in-Time-Teileauffüllung einführen, die auf vorhersehbare Expressrouten angewiesen ist. Finanzdienstleistungen und Dokumentensendungen generieren weiterhin Premiumnächste-Tag-Volumina in reifen Märkten, auch wenn die Digitalisierung den absoluten Papierfluss reduziert. Groß- und Einzelhandelssendungen verlagern sich hin zur filialweisen Auffüllung und bevorzugen kartonisierten Expressversand gegenüber palettiertem LKW-Transport.

Nach Sendungsgewicht: Verbraucherpakete verankern das Wachstum

Leichtsendungen kontrollierten im Jahr 2025 58,20 % des Marktanteils am Asien-Pazifik-Internationalen Expressdienstleistungsmarkt. Ihre Dominanz ergibt sich aus mobile-orientierten Einkaufsgewohnheiten, die kleine, häufige Bestellungen begünstigen. Die Verbreitung dieses Segments ermöglicht hohe Flugzeugauslastungsraten und ein geringeres Fehlbehandlungsrisiko, was die Netzwerkrentabilität unterstützt. Mittelsendungen liegen mit einer CAGR von 7,15 % auf Kurs, da Fabriken in Vietnam und Indien schlanke Auffüllungszyklen einführen, die auf zweiwöchentliche Teilesendungen statt auf vierteljährliche Containervolumina angewiesen sind. Schwersendungen bleiben eine Nische und bedienen Kfz-Komponenten und Industriemaschinen, die garantierte Abnahme und Sonderbehandlung erfordern. Obwohl das Volumen geringer ist, bietet dieses Segment hohe Erträge, da Kunden termingerechte Lieferung über Kosten stellen.

Die Dichte von Leichtpaketen fördert Experimente mit autonomer Lieferung. Blue Darts Drohnenpartnerschaft zielt darauf ab, die Kosten der letzten Meile dort zu senken, wo Straßen überlastet sind. Temperaturgesteuerte Verpackungen wie FedEx's Medpak VI°C adressieren die steigende Nachfrage nach thermosensiblen Artikeln in jeder Gewichtskategorie und festigen die Servicedifferenzierung. Da Moderetouren zunehmen, verfeinern Transportunternehmen Rückwärtslogistikangebote, die Abholungen innerhalb von Stunden einplanen können, was die Kundenbindung stärkt.

Nach Route: Interregionale Stärke trifft auf intraregionalen Schwung

Interregionale Routen repräsentierten im Jahr 2025 72,90 % der Marktgröße des Asien-Pazifik-Internationalen Expressdienstleistungsmarktes, verankert durch ausgehende China-nach-Westen- und China-nach-ASEAN-Ströme. Diese Korridore profitieren von ausgereiften Drehkreuzen, vorhersehbaren Zollregelungen und hohen Flugfrequenzen. Der intraregionale Verkehr wächst jedoch mit einer CAGR von 6,25 % schneller, da ASEAN-Lieferketten sich relokalisieren. Vietnam-Thailand- und Malaysia-Philippinen-Routen verdienen nun direkte Frequenzen und ermöglichen es Transportunternehmen, Nächste-Tag-Lieferung innerhalb des Blocks zu vermarkten. Ursprungskumulierungsregeln des RCEP untermauern diesen Wandel, indem sie Versendern ermöglichen, Waren durch Zwischendrehkreuze zu routen, ohne Zollstrafen zu riskieren.

Transportunternehmen nutzen Mega-Drehkreuze wie Changi T5, um Spoke-Konnektivität zu schaffen, die Sekundärstädte über Nacht erreicht. Integrierte Schienen-Express-Lösungen auf der China-Laos-Strecke ergänzen die Kapazität für sperrige Pakete, die aus dem Luftfracht-Preissegment herausfallen, aber immer noch eine schnellere Laufzeit als See erfordern. Der Wettbewerbsvorteil wird von flexiblen multimodalen Angeboten abhängen, die Schiene, Luft und Straße unter einer einzigen Sendungsverfolgungsnummer kombinieren.

Geografische Analyse

China hält mit einem Anteil von 66,60 % am Asien-Pazifik-Internationalen Expressdienstleistungsmarkt im Jahr 2025 einen dominierenden Platz, gestützt durch umfangreiche Hochgeschwindigkeits-Schienengüterlinien und einen Automatisierungsgrad von 78 % bei führenden Sortierdrehkreuzen. Einheitliche Importwertgrenzen, die im Dezember 2024 eingeführt wurden, kalibrieren die Zollfreiheitsschwellen neu und lenken mehr hochwertige Pakete in den Expresskanal. Die politische Unterstützung für die Eigenausstellung von Ursprungszeugnissen im Rahmen von RCEP festigt Chinas Rolle als Konsolidierungskern weiter.

Indien ist der am schnellsten wachsende Markt mit einer CAGR von 11,35 % zwischen 2026 und 2031. Über 750 Millionen Smartphone-Nutzer, vereinheitlichte Zahlungsschnittstellen und die Zolldigitalisierung über das ICEGATE-Portal reduzieren Abfertigungsreibungen. Blue Darts Direktflugergänzungen von Guwahati und Hyderabad ermöglichen eine schnellere Abdeckung des nordöstlichen und südlichen Fertigungsgürtels. Staatliche Anreize für Pharmaexporte schaffen dedizierte Kühlkettenvolumina, die die Expressmargen stärken.

Japans alternde Bevölkerung schränkt die Arbeitsverfügbarkeit ein und veranlasst Transportunternehmen, automatisierte Schließfachnetzwerke und Self-Service-Abgabeschalter zu erproben, um die Servicequalität zu erhalten. Südostasien zeigt eine gemischte Bereitschaft: Vietnam profitiert von expressfreundlichen Richtlinien und aufstrebenden Fertigungsclustern; Laos und Kambodscha hingegen verfügen nicht über skalierbare Sortierinfrastruktur. Indonesien und die Philippinen erfordern aufgrund ihrer Inselgeografien multimodale Lösungen, was Partnerschaften mit nationalen Fluggesellschaften und Fährunternehmen entscheidend macht. Australien trägt stabile Premium-Dokument- und Spezialeinzelhandelsströme bei, während Pakistan Wachstumspotenzial aufweist, das von Zollreformen und Korridorsicherheitsverbesserungen abhängt.

Wettbewerbslandschaft

Der Asien-Pazifik-Internationale Expressdienstleistungsmarkt weist eine Konsolidierung auf. Globale Integratoren wie DHL, FedEx und UPS dominieren Langstreckenrouten und regulierte Gesundheitsversorgungssegmente. Regionale Spezialisten – SF Express, ZTO Express, CJ Logistics – sind im grenzüberschreitenden E-Commerce und bei kostensensiblen KMU hervorragend positioniert und verstärken den Wettbewerbsdruck. Technologie bestimmt die Differenzierung: KI-gestützte Routenplanung, Roboter-Sortierer und maschinelle Sichtkontrolle verkürzen Zykluszeiten und den Personalaufwand. DHLs Zuweisung von 2 Milliarden EUR (2,20 Milliarden USD) für die Gesundheitslogistik unterstreicht eine Neuausrichtung auf wertschöpfende Segmente, die Compliance-Strenge erfordern.

Fluggesellschaftspartnerschaften nehmen zu. UPS erweitert die Frequenzen auf der Strecke Shenzhen–Sydney, um den chinesisch-australischen E-Commerce zu erschließen, während China Post drei nach Europa gerichtete Routen von Binnendrehkreuzen einführt, um während der Hochsaison Kapazitäten zu sichern. FedEx's Direkteinstieg in Vietnam spiegelt einen umfassenderen Trend wider, Agenten zugunsten vollständiger Netzwerkkontrolle zu umgehen. Fusionen und Übernahmen bleiben lebhaft: DHLs Kauf von MNG Kargo und J&Ts Übernahme von Best Express Thailand signalisieren die Suche nach Dichte in der letzten Meile und lokalem Know-how. Nachhaltigkeitsimperative fügen eine weitere Wettbewerbsdimension hinzu, da Yamato und SG Holdings Elektrolieferwagen einsetzen und Dekarbonisierungsfahrpläne veröffentlichen.

Chancen liegen bei Same-Day-Intraregionallieferungen, Gesundheitskühlketten und integrierten Lager-plus-Express-Paketen für KMU. Transportunternehmen, die Zollabfertigung, Lagerung und letzte Meile auf einer einzigen digitalen Plattform synchronisieren, positionieren sich für Marktanteilsgewinne. Umgekehrt kämpfen Akteure ohne ausreichende Skalierung damit, Kraftstoffvolatilität und Technologieinvestitionen zu absorbieren, und riskieren Konsolidierung oder Nischenzurückzug.

Marktführer im Asien-Pazifik-Internationalen Expressdienstleistungsmarkt

DHL Group

FedEx

United Parcel Service of America, Inc. (UPS)

Yamato Holdings Co., Ltd.

SF Express (KEX-SF)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: UPS erweiterte sein intra-asiatisches Luftnetzwerk und fügte direkte Shenzhen–Sydney-Frequenzen für schnellere China-nach-Australien-Lieferungen hinzu.

- Juni 2025: FedEx Express wechselte in Vietnam zu einem Direktbedienungsmodell, um der steigenden Nachfrage nach internationalem Versand gerecht zu werden.

- April 2025: DHL Group verpflichtete 2 Milliarden EUR (2,20 Milliarden USD) – davon 500 Millionen EUR (551 Millionen USD) für den Asien-Pazifik-Raum –, um die Kapazitäten in den Bereichen Biowissenschaften und Gesundheitswesen, einschließlich GDP-zertifizierter Einrichtungen, zu vertiefen.

- Januar 2025: China Post eröffnete drei neue interkontinentale Frachtrouten, die Guangzhou, Nanjing und Zhengzhou mit Luxemburg verbinden, um grenzüberschreitende E-Commerce-Ströme nach Europa zu beschleunigen.

Umfang des Berichts zum Asien-Pazifik-Internationalen Expressdienstleistungsmarkt

Schwersendungen, Leichtsendungen, Mittelsendungen sind als Segmente nach Sendungsgewicht abgedeckt. Interregional, Intraregional sind als Segmente nach Route abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Pakistan, Philippinen, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Schwersendungen |

| Leichtsendungen |

| Mittelsendungen |

| Interregional |

| Intraregional |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Pakistan |

| Philippinen |

| Thailand |

| Vietnam |

| Rest von Asien-Pazifik |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelsendungen | |

| Route | Interregional |

| Intraregional | |

| Endverbraucherbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige | |

| Land | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Rest von Asien-Pazifik |

Marktdefinition

- Kurier-, Express- und Paketdienste - Der Markt für Kurier-, Express- und Paketdienste, oft als KEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die sich auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert haben. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die ein Gewicht von unter 70 kg/154 lbs haben, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-express-Paketlieferdiensten (Standard und zurückgestellt) sowie Express-Paketlieferdiensten (Tages-Definiert-Express und Zeit-Definiert-Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Um die gesamte adressierbare Marktnachfrage zu analysieren, wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend präsentiert. Er stellt die Bevölkerungsverteilung über Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere wichtige Parameter wie Bevölkerungsdichte und Endkonsumausgaben (Wachstum und Anteil % des BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Konsumausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs, einschließlich Leichtsendungen, Mittelsendungen und Schwersendungen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-express-Paketlieferdiensten (Standard und zurückgestellt) sowie Express-Paketlieferdiensten (Tages-Definiert-Express und Zeit-Definiert-Express).

- E-Commerce - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Online-Händlern über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (KEP) anfallen. Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zur Lieferung an den Verbraucher zu bringen. Er beinhaltet die Verwaltung von Lagerbeständen (zurückgestellt sowie zeitkritisch), Versand und Vertrieb.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Rohstoffe/Rohstoffgruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienste (KEP). KEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Dateien von Bedeutung. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Änderung des Eigentums an Finanzanlagen beinhalten) oder bei der Erleichterung von Finanztransaktionen, (ii) der Finanzvermittlung, (iii) der Risikoabsicherung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen, die die Finanzvermittlung, Versicherung und Mitarbeitervorsorgeprogramme unterstützen, und (v) der Währungskontrolle durch Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisspitzen können Verzögerungen und Störungen für Logistikdienstleister (LDL) verursachen, während Rückgänge zu kurzfristig höherer Rentabilität und verstärktem Wettbewerb um die besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen präsentiert.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und präsentiert. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Aufkommens- und Verwendungstabellen zur Analyse der potenziellen wichtigsten Beitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend präsentiert. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (KEP). Der Umfang umfasst KEP-Dienste, die an der zurückgestellten sowie zeitkritischen Bewegung medizinischer Waren und Verbrauchsmaterialien (chirurgisches Material und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte) beteiligt sind. Die Einrichtungen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Leistungen durch ausgebildete Fachkräfte, (iii) beinhalten Prozesse, einschließlich der Arbeitseingaben von Gesundheitspraktikern mit der erforderlichen Fachkenntnis, (iv) werden auf der Grundlage des Bildungsabschlusses der in der Branche tätigen Praktiker definiert.

- Inflation - Schwankungen sowohl der Großhandelspreisinflatonsrate (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend präsentiert. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und direkte Auswirkungen auf die Betriebskostenkomponenten der Logistik hat, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsgebühren, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden in diesem Branchentrend Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienennetzlänge, Volumen der in wichtigen Häfen umgeschlagenen Container und das in wichtigen Flughäfen umgeschlagene Tonnage analysiert und präsentiert.

- Internationaler Expressdienstleistungsmarkt - Der Internationale Expressdienstleistungsmarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs, einschließlich Leichtsendungen, Mittelsendungen und Schwersendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit der Bezeichnung "Wichtige Branchentrends" umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) präsentiert.

- Wichtige strategische Maßnahmen - Die Maßnahme eines Unternehmens, um sich von seinem Wettbewerber zu differenzieren oder als allgemeine Strategie eingesetzt wird, wird als wichtige strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierung, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre WSM wurden untersucht und in diesem Abschnitt präsentiert.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, sodass Länder global wettbewerbsfähig sind. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und präsentiert.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (KEP). Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen zu neuen Produkten beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohmaterialflusses entlang der Lieferkette, ermöglichen die pünktliche Lieferung von Fertigwaren an Händler oder Endkunden und lagern und liefern die Rohmaterialien an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben des Bau-, Immobilien-, Bildungsdienstleistungs- und professionellen Dienstleistungssektors (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschung und Entwicklung) für Kurier-, Express- und Paketdienste (KEP). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu/von diesen Branchen, wie dem Transport von Ausrüstungen oder benötigten Ressourcen, dem Versand vertraulicher Dokumente und Dateien.

- Primärindustrie - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Landwirtschafts-, Fischerei- und Forstwirtschaftsbranche (LFF) sowie der Bergbauindustrie (Öl und Gas, Steinbruchbetrieb und Bergbau) für Kurier-, Express- und Paketdienste (KEP). Die berücksichtigten Endnutzer sind Betriebe, (i) die hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, der Ernte von Fisch und anderen Tieren aus ihren natürlichen Lebensräumen und der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (LDL) (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und den Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Geräte und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss von Erzeugnissen (Agrarprodukte, Agrarwaren) zu Händlern/Verbrauchern; (ii) decken alle Phasen vom Upstream bis zum Downstream ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrgeräten, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisinflation - Sie gibt die Inflation aus der Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produkte über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird im Branchentrend "Inflation" als Großhandelspreisinflatonsrate angegeben. Da der Erzeugerpreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Finanz- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Marktteilnehmer präsentiert. Er bezieht sich auf den marktspezifischen Umsatz aus Kurier-, Express- und Paketdiensten (KEP), den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottenumfang, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, wichtigste Volkswirtschaften usw. berechnet, die vom Unternehmen in seinen Jahresberichten und auf seiner Website angegeben wurden. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in einem direkten Zusammenhang mit der Marktgröße im Fracht- und Logistikbereich. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und präsentiert. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktgeschehen ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Verbreitung in Verbindung mit steigenden verfügbaren Einkommen haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Brutto-Warenwert (GMV), das historische und prognostizierte Wachstum sowie die Aufgliederung wichtiger Rohstoffgruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und präsentiert.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohmaterialien in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohmaterialien zur Fabrik sowie den Transport von Fertigwaren zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind eng miteinander verknüpft und für eine nahtlose Lieferkette von entscheidender Bedeutung. Daher wurden die Bruttowertschöpfung (BWS), die Aufgliederung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und präsentiert.

- Groß- und Einzelhandel (Offline) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Großhändlern und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (KEP). Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Nebendienstleistungen zum Warenverkauf beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Fertigprodukten von Produktionsstätten zu den Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung, Nachfrageprognose, Bestandsverwaltung usw. abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (Gewicht), die über die an einer bestimmten Achse befestigten Räder auf die Fahrbahn übertragen wird. Weltweit gibt es Systeme zur Achslastüberwachung, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Beim Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über Achslastgrenzen dazu genutzt werden können, (i) das Fahrzeug optimal zu beladen, um den Gewinn zu maximieren, (ii) das Überschreiten und damit die möglichen Bußgelder zu vermeiden, (iii) den Verschleiß des Fahrzeugs zu vermeiden, (iv) Schäden an der Fahrbahn zu vermeiden, die zu erheblichen öffentlichen Instandhaltungs- und Reparaturkosten führen, (v) eine bessere Umschlagzeit zu erzielen. |

| Rückladefahrt | Die Rückladefahrt bezeichnet die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abgangsort und kann vollständige, teilweise oder leere LKW-Ladungen (den gesamten oder einen Teil des Weges) umfassen, abhängig von der Sichtbarkeit des lokalen Frachtnetzwerks. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein wichtiger Faktor, der angesichts der Angebots-/Containerknappheit in den verschiedenen Regionen zu Kostensteigerungen und einer unzureichenden Gewinnoptimierung führt. In der Regel bieten Transportunternehmen Rabatte auf Rückladefahrten an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein rechtlich verbindliches Vertragsdokument, das von einem Spediteur an einen Versender ausgestellt wird, um den Empfang der Ladung zu bestätigen, und stellt den Nachweis des Beförderungsvertrags zwischen den beiden Parteien dar. Im Großen und Ganzen enthält es (i) Art, Menge und andere Spezifikationen der beförderten Waren, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen erforderlichen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung schadensfrei und versandbereit an den Empfänger ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein Dokument, das von einem Spediteur oder einem nicht betreibenden Gemeinschaftsfrachtführer (NVOCC) ausgestellt wird, um den Eingang von Sendungen (an einen Versender) zu bestätigen. Wenn Sendungen mehrerer Versender beteiligt sind, kann ein Hauptkonnossement (MBL) involviert sein, das eine konsolidierte Version desselben für alle Sendungen ist, die vom Spediteur (an ein gemeinsames Ziel) betreut werden, und vom Spediteur an den Spediteur oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Schiffsbunkerung | Schiffsbunkerung ist der Prozess der Versorgung eines Schiffes mit Kraftstoff für den Antrieb. Sie umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkeröl technisch gesehen jede Art von Heizöl, das an Bord von Schiffen verwendet wird. Es verdankt seinen Namen den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in den Tagen des Dampfs waren es Kohlenbunker, aber jetzt sind es Bunker-Kraftstofftanks, (ii) Bunker bezieht sich auf die Räume (Tank) an Bord eines Schiffes zur Lagerung von Kraftstoff, (iii) Bunker-Händler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt, (iv) ein Bunker-Anlauf wird gemacht, wenn ein Frachtschiff in einem Hafen anlegt oder liegt, um Bunkeröl oder Vorräte aufzunehmen, (v) ein Bunkerungsdienst ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. Die Bunkerung ist aus der Perspektive der für den Versender geltenden Frachtpreise von Bedeutung, da Bunkeraufschläge (BUC)/Kraftstoffanpassungsfaktoren (FAF)/Bunkeranpassungsfaktoren (BAF) von Reedereien angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten zu kompensieren. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann vorschreiben, dass der innerstaatliche Güterverkehr in national registrierten und manchmal gebauten und bemannten Fahrzeugen durchgeführt werden muss, obwohl die Vorschriften je nach Branche/Rohstoffgruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage festlegen, der von ausländisch registrierten Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt), (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Liefer- und Vertriebskanälen, um die globale Wirtschaft durch den effizienten Einsatz neuer Technologien zu nutzen. Zu den Vorteilen des C-Commerce zählen unter anderem (i) Maximierung der Effizienz und Rentabilität des Unternehmens, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Lagerbestand und Produktspezifikationen über das Internet als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch als Peer-to-Peer-Handel bekannt, sind (i) Unternehmen, die Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtgütern ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fastfood-Lieferungen anzubieten, und sein Geschäftsmodell auf C-Commerce aufgebaut. Seitdem hat das Unternehmen seinen Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bietet Unternehmen sogar „Flotten” von Fahrern an. |

| Kurier | Ein Unternehmen/eine Firma, das/die Pakete/Sendungen (bis zu 70 kg) liefert, einschließlich schnellem Tür-zu-Tür-Abhol- und Lieferservice für Waren oder Dokumente, im In- oder Ausland, auf kommerzieller Vertragsbasis. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, bei der eingehende Lieferfahrzeuge entladen und die Materialien direkt in ausgehende Lieferfahrzeuge geladen werden, wobei traditionelle Lagerlogistikpraktiken umgangen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisierung von ein- und ausgehenden Bewegungen. Es ist von großer Bedeutung bei der Reduzierung von Kosten im Zusammenhang mit Lagerung und Aufbewahrung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Be-/Einschiffungsland und das Entlade-/Ausschiffungsland. Das Recht des Drittlandshandels kann vorschreiben, dass der internationale Güterverkehr von den in den jeweiligen Ländern registrierten und manchmal gebauten und bemannten Fahrzeugen durchgeführt werden muss, obwohl die Vorschriften je nach Branche/Rohstoffgruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels festlegen, der von ausländisch registrierten Flotten bedient werden kann. |

| Zollabfertigung | Der Prozess der Anmeldung und Freigabe von Ladungen durch den Zoll. Er umfasst die Verfahren zur Freigabe von Ladungen durch den Zoll durch festgelegte Formalitäten wie die Vorlage von Einfuhrgenehmigungen/Erlaubnissen, die Zahlung von Einfuhrzöllen und andere nach Art der Ladung erforderliche Dokumentationen. In diesem Zusammenhang ist ein Zollagent eine natürliche oder juristische Person, die von der zuständigen Behörde des Landes lizenziert ist, im Namen von Importeuren und Exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst brennbare Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), korrosive Stoffe, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die beim Kontakt mit Wasser brennbare Gase freisetzen, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, verschiedene gefährliche Güter und Gegenstände. |

| Erster-Meile-Lieferung | Die Erster-Meile-Lieferung bezieht sich auf (i) die erste Stufe des Fracht-/Sendungs-/Ladungs-/Kuriertransports, (ii) den Transport von Waren aus den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Erfüllungszentrum/Lager/Drehkreuz, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Vertriebszentren in Filialen (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Vertriebszentrum (für Hersteller), (v) die Abholung von Waren aus dem Zuhause oder der Filiale des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen und Spediteure), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittanbieter-Logistikdienstleister oder Kurierdienstleister zur Lieferung an den Endverbraucher übergeben werden (E-Commerce). Sobald das Paket das nächste Lager oder das Drehkreuz des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. Beispiel: Wählt man UPS als Kurier, ist die Erster-Meile-Lieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Erfüllungszentrum von UPS geliefert wird. |

| Letzte-Meile-Lieferung | Die Letzte-Meile-Lieferung bezeichnet den letzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportdrehkreuz (Lager oder Vertriebszentrum oder Erfüllungszentrum) zu seinem endgültigen Bestimmungsort transportiert wird, der in der Regel ein Privathaus/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der gesamten Kosten des gesamten Prozesses aus Erster-Meile-, Mittelstrecken- und Letzte-Meile-Lieferung aus, kann jedoch je nach Sendung, Rohstoff, Geschäftsmodell und ähnlichen Faktoren variieren. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um Mischladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei schlanke Managementprinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant jede Woche einen LKW schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchbauernhöfen für die Lieferung an eine Milchverarbeitungsanlage sammelte. Ein Milkrun kann eine effizientere Handhabung der Logistik sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte verschiedener Unternehmen umfasst, ist eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode Zeit und Geld für alle sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| Mehrländerkonsolidierung | Die Mehrländerkonsolidierung (MKK) ist eine kostengünstige Lösung, die die Ladung eines Unternehmens aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) zu bilden. MKK eignet sich am besten für Unternehmen, die geringe Mengen an Waren aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtpreisen profitieren möchten. Neben den Kosten bietet sie weitere Vorteile, wie (i) Flexibilität bei der Wahl von Lieferanten aus einer breiteren Palette von Ursprungsländern, ohne sich über die Logistik vom jeweiligen Ursprung zum Endbestimmungsort Gedanken zu machen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftstätigkeiten auszuwählen. Die durch die MKK erhöhten Beschaffungsoptionen bieten die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Schnell-Commerce bezeichnet, ist eine Art E-Commerce, bei der der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal (USP), (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Lieferkettenmanagements, bei der Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt werden und Prinzipien der Kreislaufwirtschaft (3R) umfassen kann, d. h. Recycling, Wiederverwendung (Umnutzung, Wiederverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist der Rückwärtshandel (oder Recommerce) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten überprüft. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen entwickelt.

- Schritt 2: Entwicklung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen