Südafrika Kurier-, Express- und Paketmarkt (KEP) – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

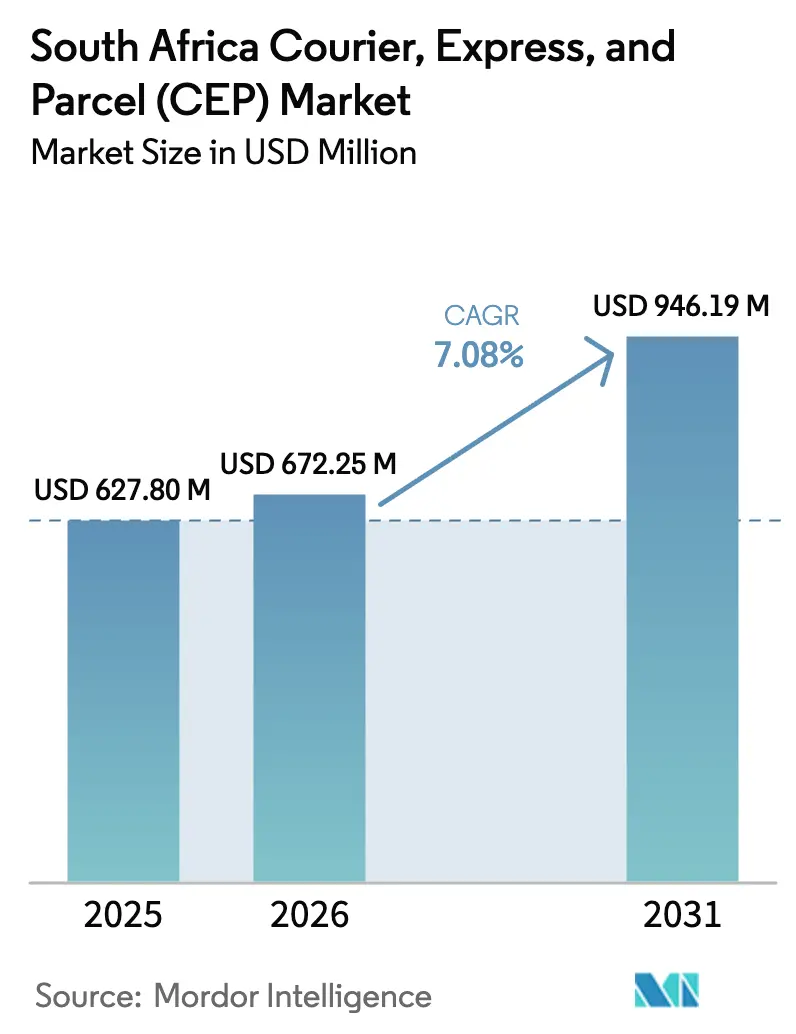

| Marktgröße im Basisjahr (2025) | 627.80 Millionen US-Dollar |

| Marktgröße (2026) | 672.25 Millionen US-Dollar |

| Marktgröße (2031) | 946.19 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika Kurier-, Express- und Paketmarkt (KEP) – Analyse von Mordor Intelligence

Die Größe des südafrikanischen Kurier-, Express- und Paketmarktes wird voraussichtlich von 627,80 Millionen USD im Jahr 2025 auf 672,25 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,08 % über den Zeitraum 2026–2031 einen Wert von 946,19 Millionen USD erreichen. Verbesserte Handelsbeziehungen im Rahmen der AfCFTA, rasche Urbanisierung und zunehmend ausgereifte digitale Vertriebskanäle halten die Nachfrage nach Pakettransporten trotz anhaltender Stromausfälle und Straßenüberlastung robust. Inländische Betreiber nutzen weiterhin ausgedehnte Straßennetze und diversifizierte Abholpunkt-Ökosysteme, während internationale Integratoren sich auf Luftexpress- und grenzüberschreitende Volumina konzentrieren, die höhere Margen erzielen. Hohe Investitionen in Elektrotransporter, intelligente Schließfachraster und Routenoptimierungssoftware signalisieren einen strukturellen Wandel hin zu umweltfreundlicheren und stärker datengesteuerten Fulfillment-Systemen. Der Kostendruck bleibt bestehen, doch Skaleneffekte in Verbindung mit wachsenden Gesundheitswesen- und B2B-E-Commerce-Strömen deuten auf neue Servicenischen hin, die in der Lage sind, stetige Renditen über Konjunkturzyklen hinweg zu unterstützen.

Wesentliche Berichtsergebnisse

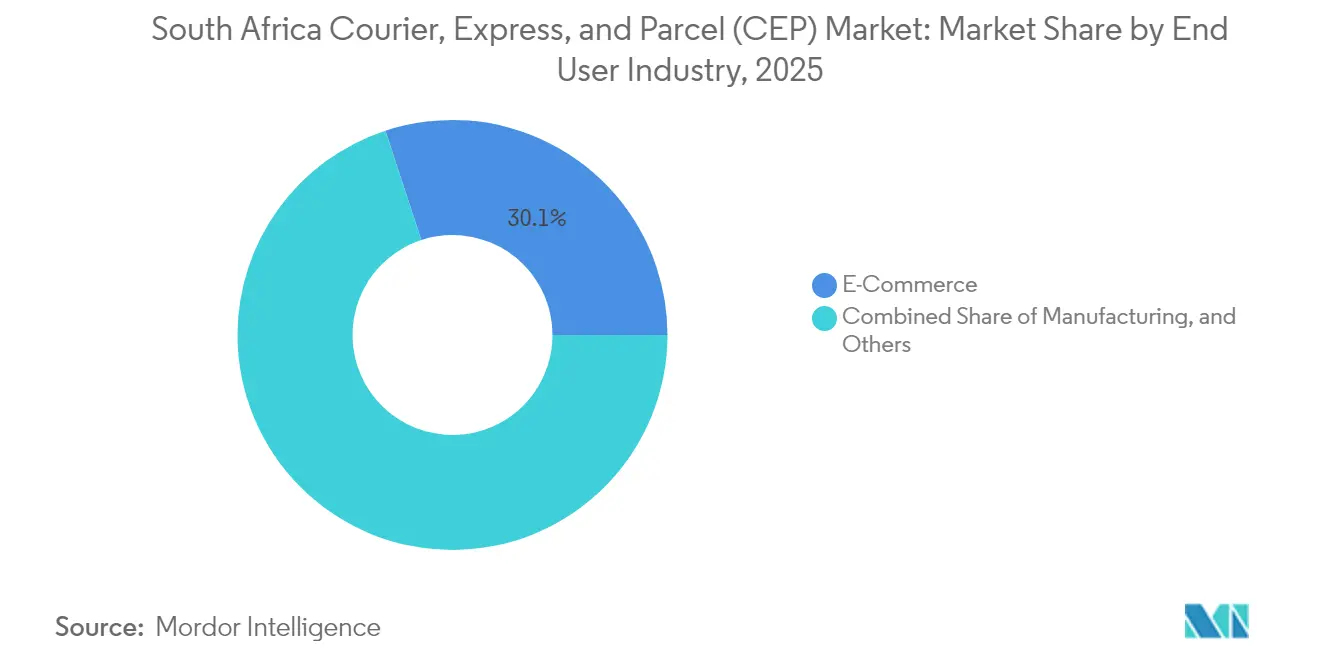

- Nach Zielort erfassten Inlandsdienstleistungen im Jahr 2025 einen Marktanteil von 64,12 % am südafrikanischen Kurier-, Express- und Paketmarkt; internationale Dienstleistungen verzeichnen zwischen 2026–2031 eine CAGR von 7,32 %.

- Nach Liefergeschwindigkeit hielt der Nicht-Express-Bereich im Jahr 2025 einen Anteil von 74,85 % an der Marktgröße des südafrikanischen Kurier-, Express- und Paketmarktes, während Express-Sendungen zwischen 2026–2031 mit einer CAGR von 8,11 % wachsen.

- Nach Geschäftsmodell entfielen Business-to-Consumer (B2C)-Lieferungen im Jahr 2025 auf 54,10 % des südafrikanischen Kurier-, Express- und Paketmarktes; Consumer-to-Consumer (C2C) ist das am schnellsten wachsende Modell mit einer CAGR von 4,76 % zwischen 2026–2031.

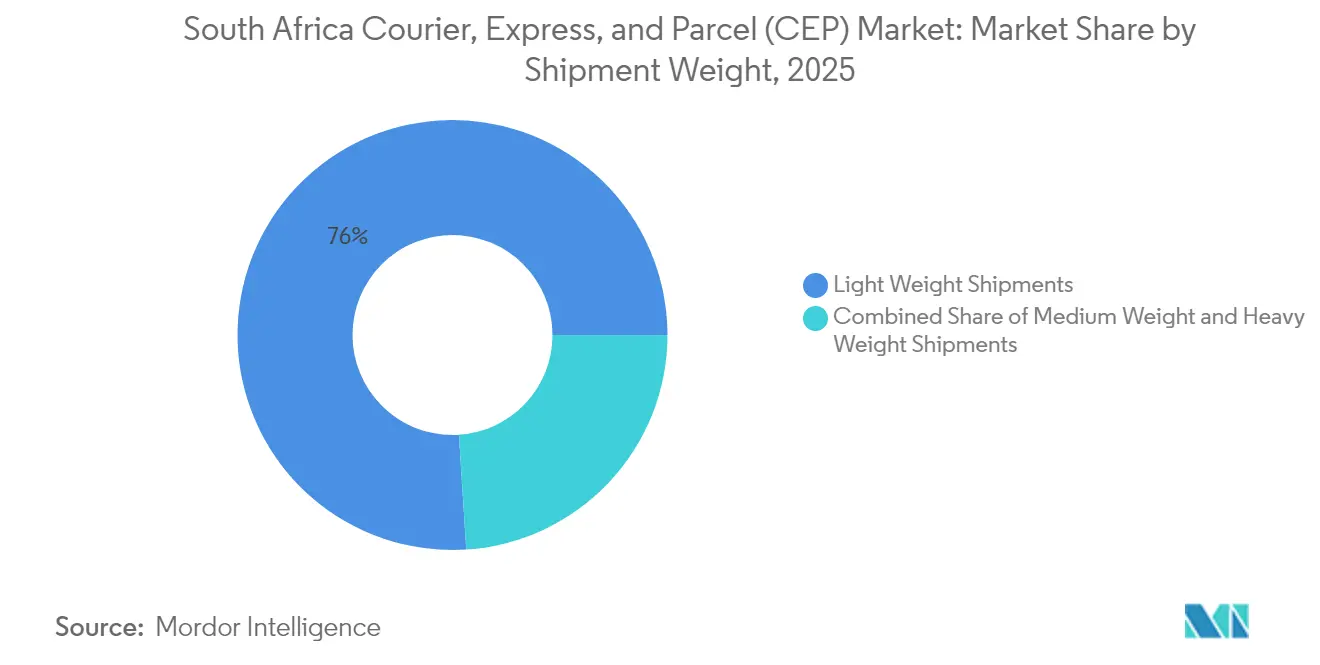

- Nach Sendungsgewicht entfielen Leichtsendungen im Jahr 2025 auf 76,02 % des gesamten Umsatzanteils; mittelschwere Sendungen expandieren mit der höchsten Geschwindigkeit bei einer CAGR von 5,30 % zwischen 2026–2031.

- Nach Transportmittel bewältigte die Straße 78,05 % der Sendungen im Jahr 2025; der Luftfrachtverkehr nimmt zwischen 2026–2031 mit einer CAGR von 6,02 % zu, unterstützt durch Kapazitätserweiterungen am Flughafen OR Tambo International.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Kurier-, Express- und Paketmarktes (KEP)

Auswirkungsanalyse der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasante Expansion des E-Commerce und des On-Demand-Liefervolumens | +2.1% | National, mit Konzentration in Gauteng, Westkap, KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Verbesserung der pünktlichen Lieferung und Nachverfolgung (Gesetz zur Änderung der Postdienstleistungen) | +1.3% | National | Mittelfristig (2–4 Jahre) |

| Einsatz digitaler Routenoptimierung und Gig-Driver-Plattformen zur Senkung der Kosten der letzten Meile | +1.8% | Stadtgebiete: Johannesburg, Kapstadt, Durban | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturausbau am Luftfrachtterminal OR Tambo zur Steigerung der Luftexpresskapazität | +0.9% | National, mit Ausstrahlungseffekten auf die SADC-Region | Mittelfristig (2–4 Jahre) |

| Wachsender innerafrikanischer Handel über AfCFTA-Korridore, der Johannesburg als Paketzentrum positioniert | +1.2% | National, mit regionaler Auswirkung auf das südliche Afrika | Langfristig (≥ 4 Jahre) |

| Unternehmerische Nachhaltigkeitsvorgaben, die den Einsatz von Elektrotransportern und Mikro-Fulfillment-Modellen vorantreiben | +0.7% | Stadtgebiete mit früher Einführung in Kapstadt und Johannesburg | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion des E-Commerce und des On-Demand-Liefervolumens

Mobile Shopping treibt heute mehr als 70 % der Online-Transaktionen an, gespeist durch sinkende Datenkosten und einen ausgereiften App-basierten Zahlungsverkehr. Plattformanbieter wie Amazon und Shein haben die Verbrauchererwartungen an eine Next-Day-Fulfillment-Abwicklung erhöht und eine Welle von Mikro-Fulfillment-Center-Eröffnungen rund um Johannesburg und Kapstadt ausgelöst. Inländische Marktführer reagieren mit intelligenten Schließfachabholungen, die die Fehllieferungsquoten senken und die Verweildauer im städtischen Verkehr verkürzen. Der grenzüberschreitende E-Commerce-Fluss nach Botswana, Namibia und Simbabwe nimmt zu und stärkt den Status von Johannesburg als regionales Re-Export-Zentrum. Der Gesamteffekt ist ein breiterer und besser vorhersehbarer Paketfluss, der die Netzwerkverdichtung unterstützt und Mengenrabatte auf Luftfrachtverbindungen ermöglicht[1]„Präsident Ramaphosa erteilt dem Änderungsgesetz der South African Post Office SOC Ltd die Zustimmung”, Die Präsidentschaft, thepresidency.gov.za.

Regulatorischer Druck zur Verbesserung der pünktlichen Lieferung und Nachverfolgung

Das südafrikanische Postgesetz-Änderungsgesetz von 2024 hebt exklusive Kleinpaketrechte auf und verpflichtet den nationalen Betreiber, mit privaten Transportunternehmen zusammenzuarbeiten. Parallel dazu schreibt der neue Leistungsrahmen der ICASA Echtzeit-Scanereignisse und eine lückenlose Transparenz für lizenzierte Kurierfirmen vor und drängt den Sektor in Richtung einheitlicher Servicekennzahlen. Eine Initiative zur einheitlichen Adressdatenbank zielt darauf ab, Routing-Ineffizienzen in Stadtvierteln und ländlichen Siedlungen zu beseitigen, in denen die Straßenbenennung uneinheitlich ist. Die Compliance-Kosten sind erheblich, doch Transportunternehmen, die eine Pünktlichkeitsquote von 98 % und mehr erreichen – wie DSV –, nutzen die Servicequalität bereits als Differenzierungsmerkmal bei Unternehmensausschreibungen[2]„Pressemitteilung zur Air Cargo Africa-Ausstellung”, Airports Company South Africa, airports.co.za.

Einsatz digitaler Routenoptimierung und Gig-Driver-Plattformen zur Senkung der Kosten der letzten Meile

Lokale Technologieanbieter integrieren Live-Verkehrs-, Kraftstoff- und Mautdaten, um den kostengünstigsten Reiseweg zwischen aufeinanderfolgenden Zustell-Knotenpunkten zu modellieren. In Kombination mit Crowd-Sourcing-Kurieren können Flotten ihre Kapazität bei Promotionsereignissen auf dem Höhepunkt um bis zu 30 % ausbauen, ohne den festen Personalbestand zu erweitern. Uber berichtet, dass südafrikanische Fahrer und Kuriere im Jahr 2023 2,3 Milliarden ZAR (125,58 Millionen USD) verdient haben, indem nicht ausgelastete Fahrzeuge in großem Maßstab für Logistikaufgaben eingesetzt wurden. Fahrzeug-Abonnementpläne, die Wartung, Versicherung und Telematik bündeln, senken die Einstiegshürden für Eigentümer-Fahrer und machen die On-Demand-Kapazität für Paketbetreiber berechenbarer.

Infrastrukturausbau am Luftfrachtterminal OR Tambo zur Steigerung der Luftexpresskapazität

OR Tambo hat im Jahr 2024 rund 317.000 Tonnen Fracht umgeschlagen, wobei Erweiterungsprojekte automatisierte Palettenhandhabung und temperaturkontrollierte Zonen hinzufügen. Das erweiterte Asien-MEA-Netzwerk von UPS verbindet sich nun über Sharjah, was die Transitzeit nach Johannesburg für viele Elektronik- und Mode-SKUs auf zwei Werktage verkürzt. Die Konzentration von 80 % des Luftfrachtaufkommens des Landes an einem einzigen Knotenpunkt bringt Skalenvorteile, verdeutlicht aber auch die Notwendigkeit von Sekundärdrehkreuzen in Durban und Port Elizabeth zur Verbesserung der Resilienz.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anhaltende Stromabschaltungen, die den Betrieb von Verteilzentren stören | -1.4% | National, mit gravierenden Auswirkungen in Industriegebieten | Kurzfristig (≤ 2 Jahre) |

| Hohe Verbreitung informeller Adressen, die die Zustellung auf der letzten Meile erschweren | -0.8% | National, konzentriert in Stadtvierteln und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| SAPO-Rechtsstreit zur Reservierung von Paketen ≤ 1 kg, der Rechtsunsicherheit schafft | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Chronische Schienen- und Hafenengpässe, die die grenzüberschreitenden Transitzeiten verlängern | -0.9% | National, mit Ausstrahlungseffekten auf die SADC-Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Stromabschaltungen, die den Betrieb von Verteilzentren stören

Ungeplante Stromunterbrechungen stoppen automatisierte Sortierer und erzwingen die Abhängigkeit von Dieselgeneratoren, was Betriebskosten und CO₂-Emissionen erhöht. Batteriebetriebene Schließfachbänke mit einer Offgrid-Kapazität von fünf Jahren mildern das Problem, indem sie die Endmeilen-Fulfillment-Abwicklung von der Haustürzustellung wegverlagern. Solardachanlagen erscheinen rasant an den wichtigsten Johannesburger Depots, doch hohe Anfangsinvestitionen schrecken kleinere regionale Kuriere ab. Die Strominstabilität bedroht auch die pharmazeutische Kühlkettenkonformität und zwingt Transportunternehmen, in aktive Temperaturkontrollverpackungen zu investieren, die den Sendungswert erhöhen, aber preissensible Kundensegmente unter Druck setzen[3]„Die Afrikanische Kontinentale Freihandelszone”, Regierung von Südafrika, gov.za.

Hohe Verbreitung informeller Adressen, die die Zustellung auf der letzten Meile erschweren

Große Bevölkerungsgruppen leben in Gebieten ohne formale Straßennummern, was die Zustellzeiten verlängert und die Fehlversuchsquoten bei der Erstzustellung erhöht. Paketschließfächer an öffentlichen Kliniken, Tankstellen und Polizeiwachen schließen diese Lücke, indem sie Lieferungen zu einzelnen Haltepunkten bündeln. Pargos Netzwerk von mehr als 3.000 Abholpunkten demonstriert die Skalierbarkeit von Click-and-Collect in unterversorgten Regionen. Während die bevorstehende nationale Adressdatenbank Standortinformationen standardisieren soll, erfordert ihre Einführung eine kommunale Koordination, die sich wahrscheinlich über mehrere Haushaltszyklen erstrecken wird. Bis dahin bleiben Crowd-Sourcing-Karten-Apps und SMS-basierte Geocodes wichtige Übergangswerkzeuge für Kuriere[4]„Transport- und Kommunikationsbulletin Nr. 78”, Wirtschafts- und Sozialkommission der Vereinten Nationen für Asien und den Pazifik (ESCAP), unescap.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: E-Commerce führt vor dem Gesundheitswesen-Aufschwung

E-Commerce repräsentierte im Jahr 2025 30,05 % der Sendungen und festigt seine Rolle als Wachstumsanker des Sektors. Bekleidung und Unterhaltungselektronik dominieren das Volumen, während schnelldrehende Konsumgüter dank „Jetzt kaufen, in zwei Stunden liefern”-Angeboten in Kapstadt und Johannesburg beschleunigen. Das Gesundheitswesen, das zwischen 2026–2031 mit einer CAGR von 7,44 % expandiert, erfordert BNP-zertifizierte Lagerhaltung, aktive Temperaturprotokollierung und sichere Übergabe-der-Obhut-Prozesse, die Premiumpreise gebieten. Spezialisierte Kühlkettenpakete werden hauptsächlich per Luft und über Nacht-Straßenshuttles mit aktiven Kühlaggregaten transportiert.

Die Fertigung hält ihren stabilen Anteil durch lieferantengesteuerte Bestandsprogramme, die Ersatzteile kurz vor dem Montagebedarf versenden. Finanzdienstleistungen nutzen sichere Briefkuriere für die Same-Day-Lieferung von Kreditkarten und Rechtsdokumenten. Die allgemeine Diversifizierung stellt sicher, dass der südafrikanische Kurier-, Express- und Paketmarkt vor Volatilität in einem einzelnen Bereich geschützt bleibt.

Nach Zielort: Grenzüberschreitendes Wachstum beschleunigt sich

Inlandssendungen hielten im Jahr 2025 einen Anteil von 64,12 % am südafrikanischen Kurier-, Express- und Paketmarkt, da dichte städtische Straßennetze schnelle und kostengünstige Warenströme zwischen lokalen Händlern und Verbrauchern begünstigen. Internationale Volumina sind zwar geringer, steigen jedoch zwischen 2026–2031 mit einer CAGR von 7,32 % und profitieren von zollabgefertigten Paket-Hubs in OR Tambo, Durban und Kapstadt. Johannesburgs Konsolidierungsrolle für Waren, die nach Botswana, Namibia und Mosambik durchgeführt werden, stärkt sich, da die AfCFTA Zollschranken abbaut und Dokumentenprozesse vereinfacht. E-Händler, die auf regionale Käufer abzielen, verlassen sich auf gebündelte Exportstrecken, die mehrere Same-Day-Bestellungen in einem einzigen Luftfrachtbrief zusammenfassen, um die Kosten pro Paket zu senken und überlastete Häfen zu umgehen. Inländische Betreiber passen sich an, indem sie Allianzen mit grenzüberschreitenden Spezialisten schmieden und Multi-Währungs-Zahlungsgateways installieren, um den Warenkorbabbruch beim internationalen Checkout zu reduzieren.

Der Skalenvorteil des Inlandssegments stützt die Netzwerkdichte, aber städtische Staus und Kraftstoffpreisinflation schmälern die Margen. Transportunternehmen begegnen dem mit dynamischen Umleitungsmaschinen, die Haltepunkte auf Basis von Echtzeit-Verkehrslage und Paketdringlichkeit sequenzieren. Grenzüberschreitende Akteure suchen ISO-zertifizierte Lagerzonen in der Nähe der Beitbridge- und Kazungula-Brücken, um die Grenzwartezeiten zu minimieren und die Wettbewerbsreichweite nach Norden auszudehnen. Einrichtungen am Ende der Start- und Landebahn in OR Tambo dienen zunehmend als regionale Fulfillment-Knotenpunkte, sodass Exporteure eine Zwei-Tages-Lieferung nach Lusaka und Kinshasa anbieten können und damit den südafrikanischen Kurier-, Express- und Paketmarkt insgesamt ausweiten.

Nach Liefergeschwindigkeit: Expressdienste gewinnen an Dynamik

Nicht-Express kontrollierte 2025 noch 74,85 % des Umsatzanteils, doch die Expressvolumina beschleunigen sich zwischen 2026–2031 mit einer CAGR von 8,11 %, da Next-Day-Lieferungen zur Grundlinie für Elektronik-, Mode- und Körperpflege-SKUs werden. Das Premium-Teilsegment erzielt einen höheren Erlös pro Kilogramm und hilft den Transportunternehmen, Technologie- und Charterflugzeugkosten zu decken. Wichtige E-Commerce-Portale zeigen nun Echtzeit-Servicelevel-Preise an und lenken Käufer bei drohenden Lagerengpässen zur Expresslieferung. Stromabschaltungen und Stoßverkehr gefährden Servicezusagen, weshalb Betreiber Ausweichrouten vorausladen und Bereitschaftstransporter auf gegenüberliegenden Seiten wichtiger Autobahnen bereithalten, um Staus zu vermeiden. Same-Day-Piloten in den nördlichen Vororten Johannesburgs weisen im ersten Jahr durchschnittliche Lieferfenster von unter drei Stunden auf und veranschaulichen die latente Nachfrage nach hyperlokalem Punkt-zu-Punkt-Fulfillment.

Express im ländlichen Raum bleibt kostenintensiv, da geringere Paketzustelldichten die Strecke auf der letzten Meile erhöhen. Integratoren gleichen dies teilweise aus, indem sie konsolidierte Nachtlangstrecken-Lkws zu sekundären Knotenpunkten bereitstellen, bevor bei Tagesanbruch auf Pickups für die Endverteilung umgestellt wird. Die Nutzung von Echtzeit-Neuterminierungen ist unter Gig-Economy-Arbeitnehmern hoch, die häufig nur außerhalb der Stoßzeiten zu Hause sind, was den Wert flexibler Zeitfenster verdeutlicht. Insgesamt hält die Serviceinnovation in diesem Segment den südafrikanischen Kurier-, Express- und Paketmarkt in Bezug auf operative Exzellenz-Benchmarks auf Kurs.

Nach Sendungsgewicht: Leichtsendungen dominieren den sich entwickelnden Mix

Leichtsendungen liefern 76,02 % der Sendungen, abgestimmt auf Kosmetik-, Telefonzubehör- und Kleinhaushaltsgeräte-Kategorien, die Online-Warenkörbe dominieren. Mittelschwere Sendungen (3–10 kg) skalieren am schnellsten mit einer CAGR von 5,30 % zwischen 2026–2031, da Heimbürogeräte, Tiernahrung in Großpackungen und kleine Möbelstücke online gehen. Schließfachstationsdesigns umfassen nun größere Öffnungen für mittelgroße Kartons, um kostspielige Mehrfachschließfachreservierungen pro Paket zu vermeiden. Die Marktgröße des südafrikanischen Kurier-, Express- und Paketmarktes, die Schwerfracht zugewiesen ist, bleibt eine Nische, aber Gesundheitswesen, Industrieersatzteile und Eventinszenierung treiben regelmäßigen Bedarf für Pakete über 30 kg an, die mechanisches Handhabungsgerät bei der Lieferung erfordern.

Die Dichte von Leichtsendungen ermöglicht Fußkurier-Dienste in Geschäftszentren, die den CO₂-Ausstoß und Parkbußgelder senken. Wachsender Mittelsendungsverkehr drängt zur Flottenergänzung durch Lieferwagen mit höheren Aufbauten, was die Raumausnutzung pro verbrauchtem Kraftstoffliter verbessert. Betreiber überwachen den Sendungsgewichtsmix genau, da mittelschwere Sendungen den Umsatz pro Haltepunkt steigern, aber die Gesamtzahl der Haltepunkte pro Route reduzieren, was Fahreranreizmodelle und die allgemeine Lohnökonomie beeinflusst.

Nach Transportmittel: Straßendominanz mit Luftwachstum

Der Straßentransport erzeugte 78,05 % der Paket-Kilometer im Jahr 2025 dank wettbewerbsfähiger Lkw-Tarife und flexibler Routenführung. Staus auf den N1- und N3-Korridoren sowie steigende Dieselpreise schmälern Kostenvorteile und wecken erneutes Interesse an intermodalen Strategien, sobald die Bahnzuverlässigkeit verbessert wird. Die CAGR von 6,02 % im Luftfrachtbereich zwischen 2026–2031 spiegelt den wachsenden Expressbedarf, zeitkritische Ersatzteile und temperaturkontrollierte Arzneimittel wider, die einen Flughafen-zu-Haustür-Service innerhalb von 48 Stunden erfordern. Die Konsolidierung der Fracht in OR Tambo bietet Netzwerksynergien; die Abhängigkeit von einem einzelnen Hub verstärkt jedoch das Risiko durch Sicherheitsverzögerungen und Wetterstörungen.

Elektrofahrzeug-Pilotprojekte für Endmeilen-Lieferungen reduzieren den Kraftstoffverbrauch und erfüllen unternehmerische Dekarbonisierungsverpflichtungen, aber die Netzinstabilität begrenzt die Depotzeitpläne für das Laden. Langfristig könnten die Korridoraufrüstungen des Nationalen Logistik-Krisenausschusses containerisierte Paketflüsse in Richtung Schiene-Straße-Umladungen lenken und damit Kapazitäten auf Highways für Endmeilen-Transporter freigeben. Eine solche Verlagerung des Modalmix würde ökologisch ausgerichtetes Wachstum im gesamten südafrikanischen Kurier-, Express- und Paketmarkt fördern.

Nach Geschäftsmodell: B2C-Dominanz mit C2C-Aufkommen

B2C hielt 2025 einen Anteil von 54,10 % bei, angetrieben von Omnichannel-Händlern und Marktplatzhändlern, die den Großteil des mobilen Checkout-Verkehrs ausmachen. Rückgaberichtlinien werden strenger: Modeshops fordern nun eine 48-Stunden-Abwicklung von der Haustürabholung bis zum Lagerhausscan, um die Erstattungsgeschwindigkeit zu verbessern. C2C-Tauschbörsen, unterstützt durch Social-Commerce-Ökosysteme innerhalb von Instagram und TikTok, erzeugen kleine, hochfrequente Sendungen, die selten in starre Abholzeitfenster passen. Kuriere reagieren mit Buchungsplätzen an Stadtbahn-Stationen und Tankstellen, sodass Absender außerhalb der Geschäftszeiten Waren übergeben können. Gekoppelte Versicherungszusatzleistungen mindern das wahrgenommene Risiko und generieren Gebührenopportunitäten. B2B-Bewegungen bleiben bei Autoteilen, Chemikalien und Ersatzteilnachschub robust, wo Just-in-Time-Workflows von vorhersehbaren Abgabezeiten für regionale Luft- und konsolidierte Hauptstrecken abhängen.

Die aufkommende C2C-Kategorie gestaltet das Servicedesign neu und ist auf eine CAGR von 4,76 % zwischen 2026–2031 eingestellt: skalierbare Identitätsverifizierung, Treuhand-Zahlungen und manipulationssichere Verpackungen werden zu Differenzierungsmerkmalen. Transportunternehmen, die App-basierte Herkunftsangebote bereitstellen, gewinnen bei Gelegenheitsverkäufern an Zugkraft und senken die Einstiegshürden. Hybrides Fulfillment, bei dem ein Händler Inventar im Micro-Hub des Kuriers lagert, aber ein eigenes Frontend beibehält, verwischt B2C- und C2C-Grenzen und verankert dennoch anhaftende Volumina, die die langfristige Nachhaltigkeit des südafrikanischen Kurier-, Express- und Paketmarktes stärken.

Geografische Analyse

Gauteng erwirtschaftet fast 37 % des nationalen BIP und verankert 60 % des Exporthandels, was Johannesburg zum Epizentrum der Paketsortierung und des Trunking macht. Die Nähe von OR Tambo zum City Deep Inland Container Terminal ermöglicht es Kurieren, Importe innerhalb von Stunden umzuschlagen und die Zollabfertigungs-bis-Auslieferungszeit zu verkürzen. Das E-Commerce-Ökosystem Westkaps neigt zu Frischprodukten und Wein; häufiger Nebel und Hafenstaus in Kapstadt veranlassen Händler, Luftfrachtumgehungslösungen zu nutzen, was den Expressanteil der Region erhöht. KwaZulu-Natal ist auf den Hafen Durban angewiesen, aber chronische Liegeplatzverzögerungen wecken Interesse an Inlandsbahn-Shuttles, die den Hafen mit Pietermaritzburg-Depots verbinden, wo eine Same-Day-Paketeinspeisung möglich ist. Nachgeordnete Provinzen liegen beim Volumen zurück, bieten aber Greenfield-Schließfachopportunitäten in Einkaufszentren und staatlichen Serviceeinrichtungen. Ländliche Postbehörden fungieren häufig auch als Paketabholpunkte und erweitern die Trägererreichbarkeit bei minimalem Aufwand. Die AfCFTA-Ratifizierung hat Johannesburg als bevorzugten Umschlagshafen für den südlichen Korridorverkehr nach Lusaka, Windhoek und Gaborone positioniert.

Die fertiggestellte Kazungula-Brücke über den Sambesi verkürzt die grenzüberschreitenden Fahrtzeiten um 6 Stunden und stärkt die innerafrikanische Expressnachfrage. Trotz der Fortschritte behindern Harmonisierungslücken im Zollwesen und zeitweilige IKT-Ausfälle an den Grenzen weiterhin eine nahtlose Paketnachverfolgung. Künftiges Wachstum hängt daher von der schrittweisen digitalen Synchronisierung der Steuerbehörden in der gesamten SADC ab.

Wettbewerbslandschaft

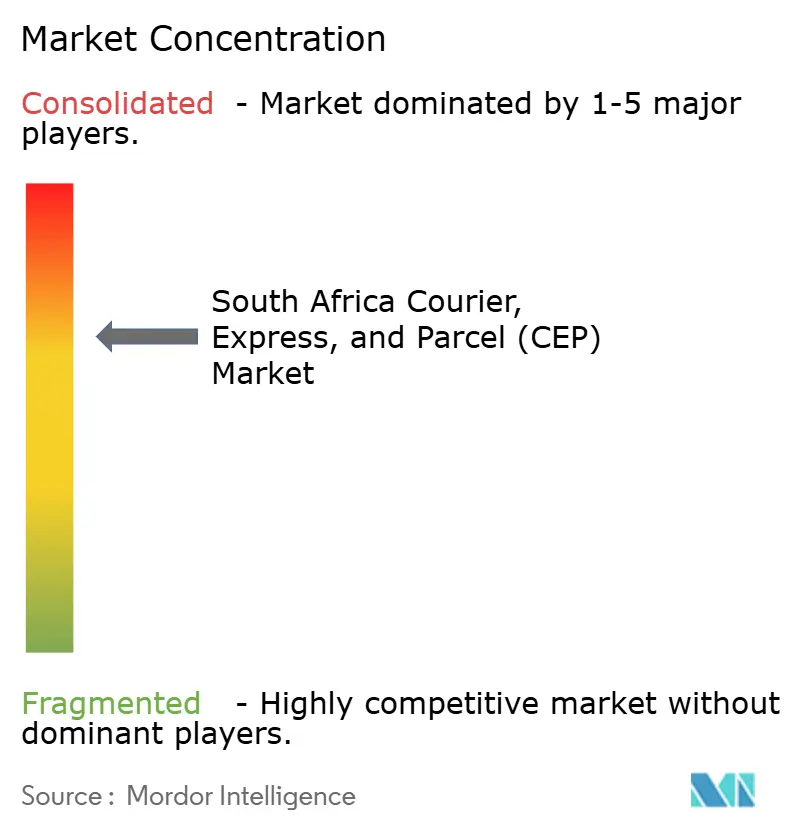

Der Markt ist moderat konsolidiert: Die fünf größten Akteure halten einen bedeutenden Anteil am Gesamtumsatz, was Raum für regionale Spezialisten und technologiegestützte Disruptoren lässt. DHL und UPS festigen ihre Führung im Luftexpressbereich durch Netzwerkanpassungen und Pilotprojekte für nachhaltigen Flugzeugtreibstoff, während das Sharjah-Routing-Transfer von UPS die Asien-Südafrika-Transitzeiten verkürzt. Der inländische Marktführer The Courier Guy, seit 2024 von Adenia Partners unterstützt, skaliert Pudo-Smart-Schließfach-Installationen auf mehr als 1.200 Standorte und verbessert den Erstversuchserfolg bei der Zustellung in periurbanen Einzugsgebieten. RAM Hand-to-Hand Couriers vertieft seine Allianz mit DHL für ausgehende internationale Pakete und nutzt dabei globale Scan-Transparenz, ohne eigene Flugzeugkapazität zu duplizieren.

Technologieadoption ist der Eckpfeiler der Differenzierung. Transportunternehmen setzen KI-Prognosen ein, um Inventar näher an die Käufer zu verlagern und damit Lieferfenster zu verkürzen, ohne die Flottengröße aufzublähen. Elektrotransporter-Versuche in Kapstadts Innenstadtbereich deuten auf 20 % Kraftstoffeinsparungen und geringere Wartungsausfallzeiten hin, was andere Betreiber zur Nachahmung verlockt. Hohe Importzölle auf Batterien dämpfen jedoch einen schnellen Flottenumstieg.

Fusionen und Partnerschaften sind wahrscheinlich, da strengere ICASA-Leistungskennzahlen die Compliance-Kosten für kleinere Unternehmen erhöhen. Das Gesamtbild verweist auf eine stetige Konsolidierung, lässt aber ausreichend Raum für Nischenanbieter, die Arzneimittel, sperrige Möbel oder ultraschnelle Lebensmittelergänzungen bedienen – Segmente, die schneller wachsen als die gesamten Volumendurchschnitte.

Marktführer der südafrikanischen Kurier-, Express- und Paketbranche (KEP)

The Courier Guy

DHL Group

RAM Hand-to-Hand Couriers

Aramex

United Parcel Service of America, Inc. (UPS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: UPS erweiterte sein Asien-Pazifik-Luftnetzwerk über Sharjah und ermöglicht damit eine Zwei-Werktage-Lieferung aus ausgewählten chinesischen und koreanischen Städten nach Johannesburg und Kapstadt.

- September 2024: DHL Group stellte Strategie 2030 vor, die auf ein Umsatzwachstum von 50 % und einen deutlichen Vorstoß in E-Commerce- und Life-Sciences-Logistik abzielt, mit neuen Investitionen für die Flottenelektrifizierung in Südafrika.

- April 2024: RAM Hand-to-Hand Couriers aktualisierte seine Allgemeinen Geschäftsbedingungen und bekräftigte seine Partnerschaft mit DHL Express und erweiterte damit die internationale Serviceabdeckung auf mehr als 220 Ziele.

- März 2024: Adenia Partners übernahm The Courier Guy und erschloss damit Kapital zur Ausweitung der Pudo-Smart-Schließfach-Abdeckung in städtischen und ländlichen Gebieten Südafrikas.

Berichtsumfang des südafrikanischen Kurier-, Express- und Paketmarktes (KEP)

Inland, International werden als Segmente nach Zielort abgedeckt. Express, Nicht-Express werden als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) werden als Segmente nach Geschäftsmodell abgedeckt. Schwersendungen, Leichtsendungen, Mittelsendungen werden als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstiges werden als Segmente nach Transportmittel abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärsektor, Groß- und Einzelhandel (Offline), Sonstiges werden als Segmente nach Endnutzerbranche abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelsendungen |

| Luft |

| Straße |

| Sonstiges |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärsektor |

| Groß- und Einzelhandel (Offline) |

| Sonstiges |

| Zielort | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Geschäftsmodell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelsendungen | |

| Transportmittel | Luft |

| Straße | |

| Sonstiges | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärsektor | |

| Groß- und Einzelhandel (Offline) | |

| Sonstiges |

Marktdefinition

- Kurier, Express und Paket - Die Kurier-, Express- und Paketdienste, oft als KEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die sich auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert haben. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs Gewicht, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Zurückgestellt) sowie Express-Paketzustelldiensten (Tages-definierter Express und Zeit-definierter Express), (4) Inlands- sowie internationale Sendungen.

- Demografie - Zur Analyse des gesamten adressierbaren Marktbedarfs wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er repräsentiert die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), wichtige Städte neben anderen Schlüsselparametern wie Bevölkerungsdichte und abschließende Konsumausgaben (Wachstum und Anteil % des BIP). Diese Daten wurden zur Bewertung der Schwankungen in der Nachfrage und den Konsumausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs Gewicht, einschließlich Leichtsendungen, Mittelsendungen und Schwersendungen (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Zurückgestellt) sowie Express-Paketzustelldiensten (Tages-definierter Express und Zeit-definierter Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von E-Tailers über Online-Vertriebskanäle für Kurier-, Express- und Paketdienste (KEP) entstehen. Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Produktionspunkt bis zum Lieferpunkt an die Verbraucher zu bringen. Er beinhaltet die Verwaltung von Lagerbeständen (zurückgestellt sowie zeitkritisch), Versand und Verteilung.

- Export- und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft korreliert positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe). Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Rohstoffe/Rohstoffgruppen und wichtige Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des Regulierungsumfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Kurier-, Express- und Paketdienste (KEP) entstehen. KEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Dateien wichtig. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder den Eigentumswechsel von finanziellen Vermögenswerten beinhalten) oder der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienste, die die Finanzintermediation, Versicherung und Mitarbeitervorsorgeprogramme erleichtern oder unterstützen, und (v) der Geldsteuerung – die Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können Verzögerungen und Störungen für Logistikdienstleister (LSP) verursachen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen und Marktauswirkungen dargestellt.

- BIP-Verteilung nach wirtschaftlicher Tätigkeit - Das nominale Bruttoinlandsprodukt und dessen Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden untersucht und in diesem Branchentrend dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach wirtschaftlicher Tätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts nach wichtigen Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Gesundheitsakteuren (Krankenhäuser, Kliniken, Medizinzentren) für Kurier-, Express- und Paketdienste (KEP) entstehen. Der Umfang umfasst KEP-Dienste, die an der zurückgestellten sowie zeitkritischen Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Versorgungsgüter und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte) beteiligt sind. Die Einrichtungen in diesem Sektor (i) schließen ausschließlich medizinisch versorgende Einrichtungen ein (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte (iii) beinhalten Prozesse einschließlich Arbeitseinsätze von Gesundheitspraktikern mit den erforderlichen Fachkenntnissen (iv) werden auf der Grundlage des von den in der Branche eingeschlossenen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl der Großhandelspreisinflation (jährliche Veränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die operativen Kostenbereiche der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kurierraten usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt/unbefestigt), Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen/Schnellstraßen/sonstige Straßen), Schienenlänge, Volumen der von wichtigen Häfen umgeschlagenen Container und Tonnage der von wichtigen Flughäfen umgeschlagenen Fracht analysiert und in diesem Branchentrend dargestellt.

- Internationaler Expressdienstmarkt - Der internationale Expressdienstmarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegt. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs Gewicht, einschließlich Leichtsendungen, Mittelsendungen und Schwersendungen (ii) inter-regionalen sowie intra-regionalen Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und Prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von einem Wettbewerber oder als allgemeine Strategie wird als wichtige strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen (2) Expansionen (3) Finanzielle Restrukturierung (4) Fusionen und Übernahmen (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LSP) im Markt wurden ausgewählt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen Handelskosten, sodass Länder global konkurrieren. Die Logistikleistung wird durch branchenweit angewandte Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von der Fertigungsbranche (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (KEP) entstehen. Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich in der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte tätig sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Versorgung der Rohstoffe für die Just-in-Time-Fertigung der Kunden.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben, die in der Bau-, Immobilien-, Bildungs- und professionellen Dienstleistungsbranche (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche F&E-Dienste) für Kurier-, Express- und Paketdienste (KEP) entstehen. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu und von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Dateien.

- Primärsektor - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von der AFF (Landwirtschaft, Fischerei und Forstwirtschaft) und der Extraktionsbranche (Öl & Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (KEP) entstehen. Die berücksichtigten Endnutzer sind Einrichtungen (i), die hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, der Ernte von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Bereitstellung zugehöriger Unterstützungsaktivitäten beschäftigt sind; (ii) die natürlich vorkommende Mineralstoffe wie Kohle und Erze; flüssige Mineralien wie Rohöl; und Gase wie Erdgas gewinnen. Hierbei spielen Logistikdienstleister (LSP) (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Geräte und Wasser) von Herstellern oder Lieferanten an die Produzenten und dem reibungslosen Fluss des Outputs (Erzeugnisse, Agrarprodukte) an Händler/Verbraucher; (ii) decken sie alle Phasen vom Upstream bis zum Downstream ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl & Erdgas und verarbeiteten/aufbereiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht-temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Perspektive der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produkte über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (jährlich) des Erzeugerpreisindex wird als Großhandelspreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie, Wirtschaftskreisen weit verbreitet genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktakteure ermittelt oder berechnet und dargestellt. Er bezieht sich auf den marktspezifischen Umsatz des Kurier-, Express- und Paketmarktes (KEP), den das Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzkennzahlen, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtigste relevante Volkswirtschaften usw., die das Unternehmen in seinen Jahresberichten und auf seiner Webseite berichtet, berechnet. Für Unternehmen mit knappen Finanzangaben wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Transport- und Lagerungssektor BIP - Wert und Wachstum des Transport- und Lagerungssektor-BIP stehen in einem direkten Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % des Gesamt-BIP untersucht und in diesem Branchentrend dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktszenario ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und der Boom bei der Smartphone-Durchdringung in Verbindung mit steigenden verfügbaren Einkommen haben weltweit zu einem phänomenalen Wachstum im E-Commerce-Markt geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdiensten – insbesondere E-Commerce-Fulfillment-Diensten – führt. Daher wurden der Bruttomerchandisewert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten an Händler und Verbraucher sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine reibungslose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsbranche über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Groß- und Einzelhändlern über Offline-Vertriebskanäle für Kurier-, Express- und Paketdienste (KEP) entstehen. Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich im Großhandel oder Einzelhandel von Waren, in der Regel ohne Umwandlung, sowie in der Erbringung von Nebendienstleistungen zum Warenverkauf tätig sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten an Händler und schließlich an den Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Bedarfsprognose und Bestandsverwaltung abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn einwirkt. Weltweit bestehen Systeme zur Achslastüberwachung, wobei das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Geldbußen führen kann. Für den Straßengüterverkehr kann dies ein wichtiger Kostendeterminant sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen, um Gewinne zu maximieren (ii) das Überschreiten derselben und damit verbundene potenzielle Geldbußen zu vermeiden (iii) Verschleiß des Fahrzeugs zu vermeiden (iv) Schäden an Fahrbahnbelägen zu vermeiden, die zu merklichen öffentlichen Instandhaltungs- und Reparaturkosten führen (v) eine bessere Umlaufzeit zu erzielen. |

| Rückfracht | Rückfracht ist die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtspunkt und kann vollständige, teilweise oder leere Lkw-Ladungen (ganz oder teilweise) umfassen, je nach der Transparenz des lokalen Frachtökosystems. In diesem Zusammenhang ist der Transport leerer Container zum Ursprungsort, auch als Leerfahrt bekannt, ebenfalls ein bedeutender Faktor, angesichts der Container-/Kapazitätsengpässe in den verschiedenen Gebieten, die zu Kostensteigerungen und einem nicht optimierten Gewinnpotenzial führen. Im Allgemeinen bieten Transportunternehmen Rabatte auf die Rückfracht an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein rechtliches Vertragsdokument, das von einem Transportunternehmen an einen Versender ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und ist Nachweis für den Frachtvertrag zwischen den beiden Parteien. Es enthält im Allgemeinen (i) Art, Menge und andere Spezifikationen der transportierten Güter (ii) Bestimmungsort sowie Bedingungen und Konditionen der Sendung (iii) Transportunternehmen und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können (iv) Bestätigung, dass die Sendung unbeschädigt und versandbereit ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein Dokument, das von einem Spediteur oder einem nicht schiffsbetreibenden Gemeinschaftsspediteur (NVOCC) ausgestellt wird, um den Empfang von Sendungsposten (an einen Versender) zu bestätigen. Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Masterkonnossement (MBL) beteiligt sein, das eine konsolidierte Version desselben für alle vom Transportunternehmen betreuten Sendungen (zu einem gemeinsamen Bestimmungsort) ist und vom Transportunternehmen an den Spediteur oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkern | Bunkern ist der Prozess der Kraftstoffversorgung zur Antriebssystemversorgung eines Schiffes. Es umfasst die Logistik der Beladung und Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkeröl technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es erhält seinen Namen von den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in den Dampfschiff-Zeiten waren es Kohlenbunker, heute sind es Bunkeröltanks, (ii) Bunker bezieht sich auf die Räume (Tanks) an Bord eines Schiffes zur Kraftstofflagerung, (iii) Bunker-Händler bezeichnet eine Person, die im Handel mit Bunker (Kraftstoff) tätig ist, (iv) Bunkerstopp wird durchgeführt, wenn ein Frachtschiff in einem Hafen vor Anker geht oder anlegt, um Bunkeröl oder Vorräte aufzunehmen, (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit der angeforderten Qualität und Menge an Bunker. Das Bunkern ist aus Sicht der für den Versender geltenden Frachtkosten bedeutsam, da Bunker-Beitrag (BUC)/Kraftstoffanpassungsfaktor (FAF)/Bunkeranpassungsfaktor (BAF) von Reedereien angewandt werden, um den Auswirkungen von Schwankungen der Bunkerkosten entgegenzuwirken. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der im nationalen Hoheitsgebiet eines anderen Landes durchgeführt wird. Das Kabotagerecht kann vorschreiben, dass inländischer Frachtverkehr in eigenen, national zugelassenen und manchmal auch gebauten und bemannten Fahrzeugen zu befördern ist, wobei die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Kabotageanteil angeben, der von ausländisch zugelassenem Fuhrpark bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce, um einige zu nennen, gehören (i) Maximierung der Effizienz und Rentabilität des Unternehmens (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen (iii) verstärkter Informationsaustausch wie Lagerbestand und Produktspezifikationen über das Web als Vermittler (iv) erhöhte Wettbewerbsfähigkeit durch Erschließung eines breiteren Publikums. Beispiele für C-Commerce, auch als Peer-to-Peer-Handel bekannt, sind (i) Unternehmen, die Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf gebrauchter Waren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten sogar „Farerflotten” für Unternehmen an. |

| Kurier | Ein Unternehmen/eine Firma, das/die Pakete/Sendungen (bis zu 70 kg) liefert, einschließlich schneller Haustür-zu-Haustür-Abhol- und Zustelldienste für Güter oder Dokumente, inland oder international, auf kommerzieller Vertragsbasis. Beispiel: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express sowie viele andere. |

| Crossdocking | Crossdocking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken ausgelassen und Zeit sowie Geld gespart werden. Es erfordert eine enge Synchronisation von eingehenden und ausgehenden Bewegungen. Es ist von großer Bedeutung bei der Senkung von Kosten im Zusammenhang mit Lagerung (und den damit verbundenen Mehrwertdiensten). |

| Cross-Trade | Internationaler Transport zwischen zwei verschiedenen Ländern, durchgeführt von einem in einem dritten Land zugelassenen Fahrzeug. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. Das Cross-Trade-Recht kann vorschreiben, dass internationaler Frachtverkehr von den Fahrzeugen des jeweiligen Landes zu befördern ist, und manchmal von gebauten und bemannten Fahrzeugen, wobei die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Cross-Trade-Anteil angeben, der von ausländisch zugelassenem Fuhrpark bedient werden kann. |

| Zollabfertigung | Der Prozess der Erklärung und Abfertigung von Fracht durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch vorgegebene Formalitäten wie die Vorlage von Einfuhrlizenz/Genehmigung, Zahlung von Einfuhrzöllen und sonstiger erforderlicher Dokumentation je nach Art der Fracht. In diesem Zusammenhang ist ein Zollagent eine Person oder ein Unternehmen, das vom jeweiligen Ministerium des Landes lizenziert ist, im Auftrag von Fracht-Importeuren und -Exporteuren zu handeln. |

| Gefährliche Güter | Gefährliche Güter (oder Gefahrstoffe oder HAZMAT) umfassen entzündliche Flüssigkeiten/Feststoffe, Gase (unter Druck verdichtet, verflüssigt, gelöst), Korrosiva, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Erste-Meile-Lieferung | Die Erste-Meile-Lieferung bezieht sich auf (i) die erste Stufe des Fracht-/Sendungs-/Fracht-/Kuriertransports (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Erfüllungszentrum/Lager/Hub, von dem aus die Waren weitergeschickt werden (iii) den Versand von Waren von lokalen Verteilzentren zu Geschäften (für Einzelhändler) (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Verteilzentrum (für Hersteller), (v) die Abholung von Waren aus dem Zuhause oder Geschäft des Endkunden, gefolgt von der Beförderung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikdienstleister oder Kurierdienste übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. Wenn zum Beispiel UPS als Kurier gewählt wird, ist die Erste-Meile-Lieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS geliefert wird. |

| Letzte-Meile-Lieferung | Die Letzte-Meile-Lieferung bezieht sich auf den allerletzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager oder Verteilzentrum oder Fulfillment-Center) an seinen endgültigen Bestimmungsort bewegt wird, der in der Regel ein Privathaushalt/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses aus Erste-Meile, Mittlere-Meile und Letzte-Meile-Lieferung aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milchrunde | Eine Milchrunde ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, unter Anwendung von Lean-Management-Prinzipien auf die Logistik. Anstatt dass jeder Lieferant wöchentlich einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankfahrzeug Milch von mehreren Milchwirtschaftsbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. Eine Milchrunde kann eine effizientere Art der Logistikabwicklung sein, erfordert aber eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, ist eine Vereinbarung über die Kostenaufteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode für alle durch die Bündelung von Betriebskosten und Ressourcen Zeit und Geld sparen. |

| Multi-Länder-Konsolidierung | Multi-Länder-Konsolidierung (MCC) ist eine kostengünstige Lösung, die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) zu bilden. MCC ist am besten für Unternehmen geeignet, die leichte Warenmengen aus mehreren Ländern importieren, aber die wirtschaftlicheren FCL-Frachtraten nutzen möchten. Neben den Kosten umfassen weitere Vorteile (i) die Flexibilität bei der Auswahl von Lieferanten aus einer breiten Palette von Ursprungsländern, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Ursprungsland zu kümmern, (ii) die Möglichkeit, die geeignetsten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsabläufe auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die in wettbewerbsfähigen globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können über ein vertikal integriertes Modell verfügen oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es bietet Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Reverse-Logistik | Reverse-Logistik ist eine Art Lieferkettenmanagement, das Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt und kann Kreislaufwirtschaftsprinzipien (3Rs) einschließen, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Reverse-Commerce (oder Recommerce) der Verkauf von zuvor besessenen Gegenständen über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert im gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen