Marktgröße und Marktanteil des indischen internationalen Expressdienstleistungsmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

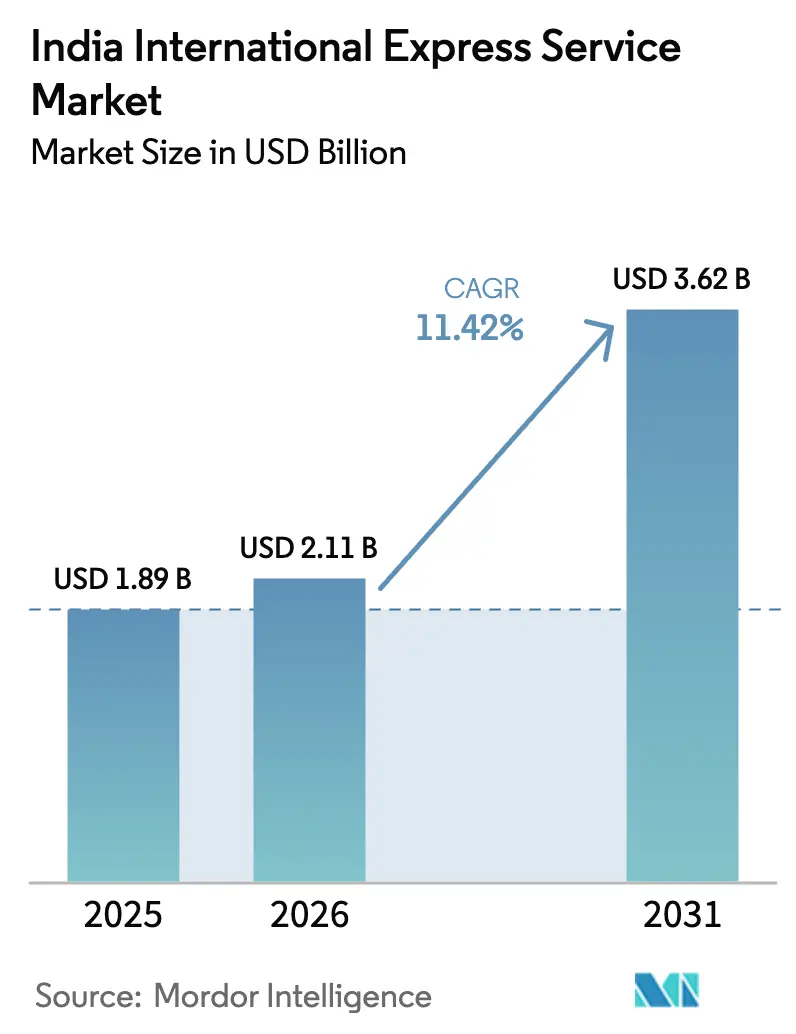

| Marktgröße im Basisjahr (2025) | 1.89 Milliarden US-Dollar |

| Marktgröße (2026) | 2.11 Milliarden US-Dollar |

| Marktgröße (2031) | 3.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.42% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen internationalen Expressdienstleistungsmarkts durch Mordor Intelligence

Die Marktgröße des indischen internationalen Expressdienstleistungsmarkts wurde im Jahr 2025 auf USD 1,89 Milliarden geschätzt und soll von USD 2,11 Milliarden im Jahr 2026 auf USD 3,62 Milliarden bis 2031 wachsen, bei einer CAGR von 11,42 % während des Prognosezeitraums (2026–2031). Rasantes grenzüberschreitendes E-Commerce-Wachstum, dringende pharmazeutische Exporte sowie politische Anreize im Rahmen der Außenhandelspolitik 2023 sind die primären Nachfragebeschleuniger. Wichtige Gateway-Flughäfen in Mumbai, Delhi und Chennai bewältigen den Großteil der ausgehenden Warenströme, doch Engpässe bei Start- und Landerechten zwingen Carrier dazu, Netzwerke neu zu gestalten und sekundäre Drehkreuze zu nutzen. Technologieinvestitionen in KI-gestützte Zollabfertigung, Predictive Analytics und temperaturgeführte Logistik entwickeln sich zu klaren Differenzierungsmerkmalen, während ESG-getriebene CO₂-Abgaben die Betreiber unter Druck setzen, die Flugzeugauslastung zu optimieren und umweltfreundlichere Bodenbetriebe einzuführen. KMU, die globale Marktplätze erschließen, steigern das Volumen hochfrequenter Leichtsendungen, doch eine fragmentierte Letzte-Meile-Infrastruktur in Städten der zweiten Reihe erhöht die Rücksendequoten und drückt die Margen.

Wesentliche Erkenntnisse des Berichts

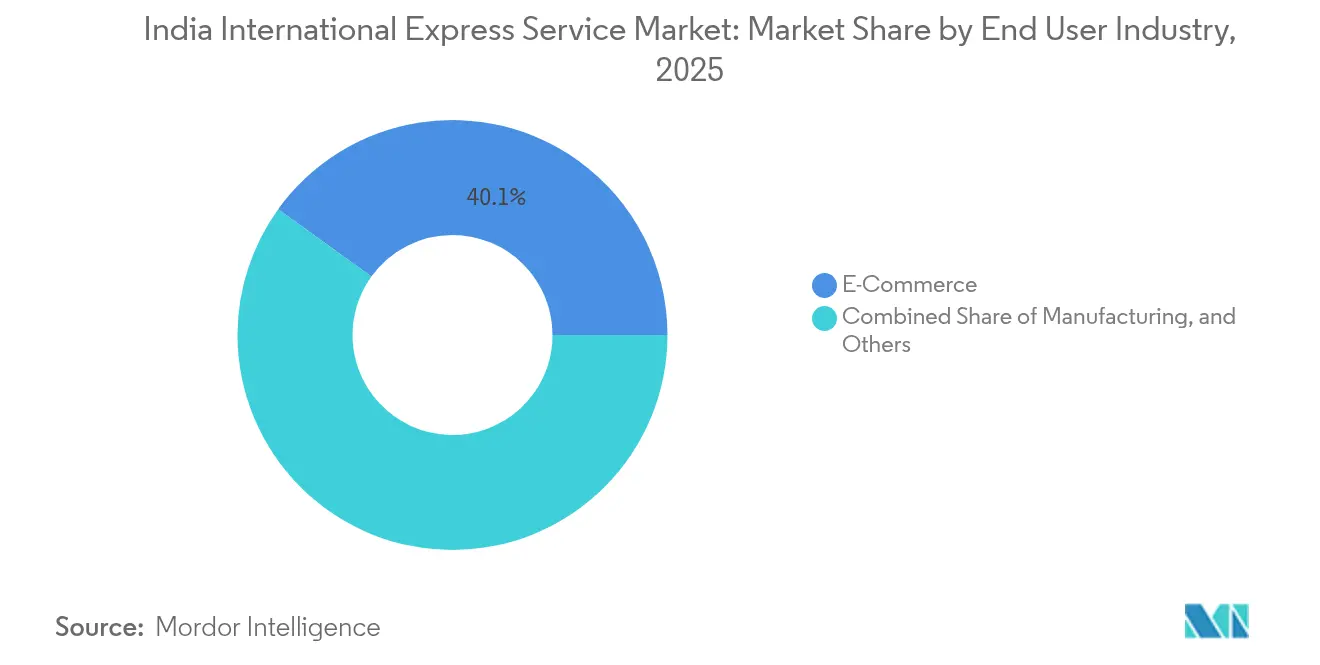

- Nach Endnutzerbranche hielt der E-Commerce im Jahr 2025 einen Marktanteil von 40,05 % am indischen internationalen Expressdienstleistungsmarkt, während das Gesundheitswesen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 12,54 % wachsen wird.

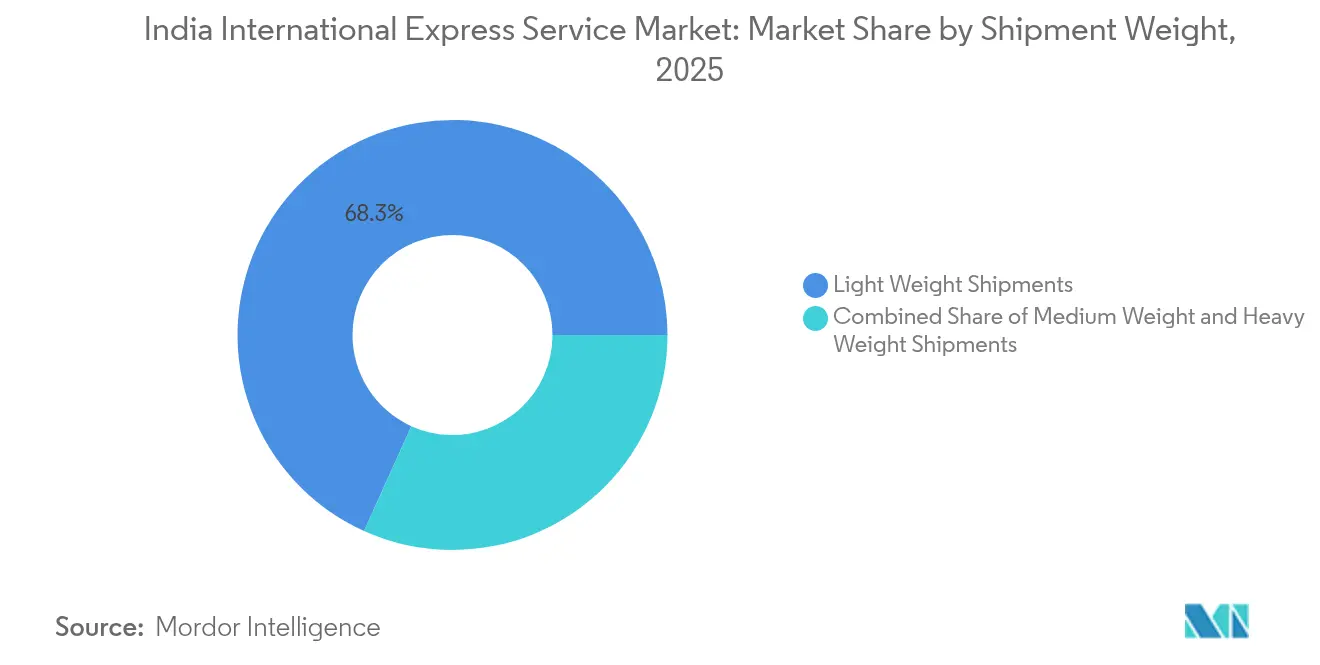

- Nach Sendungsgewicht dominierten Leichtsendungen im Jahr 2025 mit einem Anteil von 68,25 % an der Marktgröße des indischen internationalen Expressdienstleistungsmarkts, während mittelschwere Sendungen von 2026–2031 voraussichtlich mit einer CAGR von 10,86 % wachsen werden.

- Nach Route entfielen im Jahr 2025 74,05 % des Marktanteils des indischen internationalen Expressdienstleistungsmarkts auf interregionale Sendungen; intraregionale Dienste verzeichnen zwischen 2026–2031 eine CAGR von 9,65 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse des indischen internationalen Expressdienstleistungsmarkts

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Boom im grenzüberschreitenden B2C-E-Commerce | +2.8% | USA–Indien, VAE–Indien, EU–Indien | Mittelfristig (2–4 Jahre) |

| Handelserleichterungen im Rahmen von Freihandelsabkommen und Make-in-India | +2.1% | USA, EU, ASEAN-Korridore | Langfristig (≥ 4 Jahre) |

| Digitalisierung von KMU-Exporten über Marktplätze | +1.9% | Gujarat, Maharashtra, Karnataka | Mittelfristig (2–4 Jahre) |

| Dringende Pharma- und Gesundheitslogistiknachfrage | +2.3% | Routen in die USA und die EU | Kurzfristig (≤ 2 Jahre) |

| Gift-City-Zollzahlungskorridore | +1.2% | Westindien | Langfristig (≥ 4 Jahre) |

| Bonded Trucking zu Tier-II-Luftdrehkreuzen | +1.1% | Coimbatore, Kochi, Pune, Ahmedabad | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom im grenzüberschreitenden B2C-E-Commerce

Grenzüberschreitende B2C-Transaktionen machen bereits etwa ein Fünftel der globalen E-Commerce-Ströme aus, und indische Verbraucher kaufen zunehmend internationale Marken, die lokal nicht erhältlich sind. Die Außenhandelspolitik 2023 hat 1.015 Dak Niryat Kendras ausgewiesen und damit Ausgangspunkte geschaffen, die Paketsendungsdichte in Integrator-Drehkreuze lenken. Expresscarrier erzielen höhere durchschnittliche Sendungswerte, müssen jedoch komplexere Zolldokumentation und Zollerhebungsabläufe bewältigen. Die Integration von Zahlungs-Gateways verringert Hürden beim Bezahlvorgang, und Marktplatz-APIs übertragen Sendungsdaten direkt in Carrier-Systeme, wodurch Erfassungsfehler und Verweilzeiten reduziert werden. Infolgedessen erzielt der indische internationale Expressdienstleistungsmarkt höhere Erträge pro Kilogramm auf diesen Korridoren und schafft Anreize für den Kapazitätseinsatz in leichtgewichtigen, hochwertigen Segmenten[1]„Indien – Expresslieferung,” Privacy Shield, privacyshield.gov.

Handelserleichterungen im Rahmen von Freihandelsabkommen und Make-in-India

Jüngste bilaterale Handelsabkommen haben die Dokumentationsanforderungen auf lediglich drei wesentliche Versanddokumente reduziert und die Abfertigung um bis zu 24 Stunden beschleunigt. Die im Rahmen von Make-in-India entstandenen Cluster für Elektronik, Pharmazeutika und Automobilkomponenten sind auf zeitdefinite Logistik angewiesen, um wettbewerbsfähige Vorlaufzeiten zu wahren. Duty Drawback-, RoDTEP- und RoSCTL-Regelungen erstrecken sich nun auch auf Expresssendungen und stellen damit gleiche Wettbewerbsbedingungen gegenüber traditionellen Frachtmodi her. Diese regulatorischen Rückenwinde positionieren den indischen internationalen Expressdienstleistungsmarkt als bevorzugten Kanal für MSME-Exporteure, die in volatilen Nachfrageumgebungen Agilität suchen. Netzwerkanbieter reagieren mit Dienstleistungsstufen, die für werkseitige Exportrouten optimiert sind, und bündeln Zollabwicklung, Berechnung der Gesamtlandungskosten sowie Sendungsverfolgungsdashboards[2]„Änderung der Courier-Import- und Exportverordnungen 2024,” TaxGuru, taxguru.in.

Digitalisierung von KMU-Exporten über Marktplätze

Courier-Exporte erreichten INR 7.995 Crore (USD 960 Millionen) im Geschäftsjahr 2022–23, wovon E-Commerce-Händler INR 3.510 Crore (USD 421 Millionen) beisteuerten. Automatisierte HS-Code-Klassifizierung, elektronische Rechnungsstellung und in Marktplatz-Workflows eingebettete Zollrechner vereinfachen die internationale Compliance und verkürzen die Tür-zu-Tür-Durchlaufzeiten für KMU. Carrier bieten zunehmend API-gestützte Angebotsanforderung, Abholplanung und Echtzeit-Ausnahmebenachrichtigungen an, die auf Marktplatzvolumina zugeschnitten sind. Vorhersehbare Sendungsprofile ermöglichen es Integratoren, Konsolidierungen zu konfigurieren, die die Auslastungsfaktoren der Flugzeuge erhöhen und Stückkosten senken, und vertiefen damit den Mehrwert des indischen internationalen Expressdienstleistungsmarkts für Erstexporteure.

Dringende Pharma- und Gesundheitslogistiknachfrage

Indien liefert 62 % der weltweiten Impfstoffe und strebt bis 2030 einen pharmazeutischen Output von USD 130 Milliarden an, wobei mehr als 60 % auf Exportmärkte ausgerichtet sind. Zeit- und temperatursensible Sendungen erfordern GDP-konforme Verpackung, Echtzeit-Temperaturprotokollierung und vorrangige Abfertigungsfenster. Die landesweite Einführung von UPS Premier im Jahr 2025 fügte redundante Kühlkettenknoten in Hyderabad, Mumbai und Bengaluru hinzu und verkürzte die durchschnittlichen Transitzeiten zu regulierten Zielen um 8–12 Stunden. Diese Investitionen steigern den Umsatz pro Kilogramm und stärken den Premium-Servicetier des indischen internationalen Expressdienstleistungsmarkts.

Analyse der Hemmfaktoren-Auswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Zölle und komplexe Dokumentation | -1.8% | Wichtige Gateway-Flughäfen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte internationale Frachtkapazitäten | -2.1% | Mumbai, Delhi, Chennai | Mittelfristig (2–4 Jahre) |

| Fragmentierte Import-Letzte-Meile | -1.4% | Städte der Klassen II/III | Mittelfristig (2–4 Jahre) |

| ESG-getriebener Anstieg der CO₂-Kosten | -1.2% | Langstreckenstrecken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zölle und komplexe Dokumentation

Ein durchschnittlicher angewandter Zollsatz von 11,9 % zuzüglich Landegebühren, Ausgleichszölle und Konformitätsbescheinigungen erhöhen die gesamten Landekosten. Separate Zollanmeldungen für Sendungen über USD 150 intensivieren den Arbeitsaufwand für Zollspediteure und verlängern die Abfertigungszeiten. Carrier setzen lizenzierte Spediteure intern ein und übermitteln Daten vor der Ankunft, um die Verweilzeit zu minimieren, doch zusätzliche Abfertigungsschritte erhöhen die Servicekosten für preissensible Versender und bremsen die Wachstumsdynamik des indischen internationalen Expressdienstleistungsmarkts[3]„Flughafen Mumbai setzt Frachtflüge ab dem 16. August aufgrund von Landbahnsanierungen aus,” The Economic Times, economictimes.indiatimes.com.

Begrenzte internationale Frachtkapazitäten an wichtigen Flughäfen

Die Frachtunterbrechungen am Flughafen Mumbai ab August 2025 reduzierten die wöchentliche Frachtkapazität um etwa 12 %. Slot-Präferenzen für den Passagier-Belly-Space verdrängen darüber hinaus dedizierte Expressflüge, was Betreiber zwingt, Zubringerflüge auf Nacht-Bank-Abflüge zu verlagern oder Umwege über Colombo und Dubai zu nutzen. Das daraus resultierende Verbindungsrisiko kann die Pünktlichkeitsleistung beeinträchtigen und die Kunden-SLAs belasten, was die Servicenachfrage in nachfragestarken Segmenten wie dem Modeeinzelhandel dämpft, der auf starre Einführungskalender angewiesen ist[4]„Die Auswirkungen von 5G auf Logistik und E-Commerce-Fulfillment in Indien,” Ecom Express, ecomexpress.in.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Gesundheitswesen treibt Premium-Wachstum an

Das Gesundheitssegment erfasste im Jahr 2025 12,60 % des inkrementellen Umsatzes und soll im Zeitraum 2026–2031 mit einer CAGR von 12,54 % wachsen und damit alle anderen Branchen übertreffen. Pharmaexporteure setzen auf GDP-zertifizierte Handhabung, wodurch die Marktgröße des indischen internationalen Expressdienstleistungsmarkts für Gesundheitssendungen überproportional zum Volumen steigt. Netzwerkverbesserungen wie die sensorbasierte Temperaturverfolgung von UPS Premier stärken das Vertrauen in die Streckenintegrität und erschließen höhere durchschnittliche Erträge. Der E-Commerce hält einen Umsatzanteil von 40,05 % aufgrund marktplatzgetriebener Paketschwankungen, doch seine Wachstumsrate stabilisiert sich, da Zoll- und Zollerhebungsregeln reifen. Der Groß- und Einzelhandel sowie BFSI liefern stetige Dokumentenströme, während die Fertigung Express-Dienstleistungen hauptsächlich für Prototypen, Ersatzteile und hochwertige Elektronik nutzt.

Die wachsende Diversifizierung in der Pharmabranche – von Biologika bis hin zu Zell- und Gentherapien – erfordert spezialisierte Kühlkettenanlagen. Carrier integrieren Thermalmapping, aktive Behälter und redundante Datenlogger, um strenge Prüfpfade der US-amerikanischen Food and Drug Administration und der EU GDP zu erfüllen. Diese Investitionen erhöhen die Kostenstrukturen, steigern jedoch den Marktanteil des indischen internationalen Expressdienstleistungsmarkts für Premium-Servicetier. KMU-Modeexporteure nutzen hingegen vereinfachte RoDTEP-Ansprüche und schaffen damit vorhersehbare Kleinstpaketmengen mit geringerer Serviceintensität. Integrierte Betreiber schneiden Produktbündel – Premium-Gesundheitswesen, Standard-E-Commerce und zurückgestellte Fertigung – auf die Balance zwischen Ertragsmanagement und Flottenauslastung zu.

Nach Sendungsgewicht: Mittelschwere Sendungen gewinnen an Bedeutung

Leichtsendungen dominieren den indischen internationalen Expressdienstleistungsmarkt mit einem Anteil von 68,25 % im Jahr 2025, ein Erbe von Dokumentversendungen und kleinen B2C-Bestellungen. Mittelschwere Sendungen gewinnen jedoch an Bedeutung und wachsen zwischen 2026–2031 mit einer CAGR von 10,86 %, da Exporteure mehrere SKUs in einzelne Sendungen konsolidieren, um Zollschwellen zu optimieren. Die automatisierte Sortierung am GIGA-Hub von TCI Express steigert die Verarbeitungsgeschwindigkeit um 40 % und ermöglicht wettbewerbsfähige Transitzeiten auch für schwerere Frachten. Die Marktgröße des indischen internationalen Expressdienstleistungsmarkts im Zusammenhang mit mittelschweren Sendungsströmen wächst daher schneller als die Paketanzahl und unterstreicht die Bedeutung mechanisierter Drehkreuze und Hochlader-Flugzeuge.

Schwere Sendungen besetzen eine Nische bei Luft- und Raumfahrtteilen, Halbleitermaschinerie und hochwertigen Investitionsgütern. Obwohl sie weniger als 7 % des Volumens ausmachen, erzielen diese Sendungen Premiumtarife, die die Margenvolatilität abfedern, wenn Rabatte in der E-Commerce-Hochsaison die Erträge schmälern. Betreiber setzen Software zur Ladeplanung ein, die schwere Einheiten mit leeren Rücklaufstrecken kombiniert, um volumetrisches und tatsächliches Gewicht auszugleichen und die Rentabilität zu sichern.

Nach Route: Intraregionale Dynamik nimmt zu

Interregionale Korridore (hauptsächlich in die USA, die VAE und die EU) hielten im Jahr 2025 einen Marktanteil von 74,05 % am indischen internationalen Expressdienstleistungsmarkt. Ausgereifte Zollschnittstellen, stabile Nachfrageprofile und hohe Handelsdichte treiben diese Dominanz an. Dennoch werden intraregionale Ströme innerhalb Südasiens, Südostasiens und des Nahen Ostens voraussichtlich mit einer CAGR von 9,65 % zwischen 2026–2031 steigen, was die Entwicklung regionaler Wertschöpfungsketten widerspiegelt. Bonded-Trucking-Korridore, die Pune, Coimbatore und Kochi bedienen, beschleunigen die Verladung für Exporteure und verkürzen die Tür-zu-Tür-Zeiten um 6–8 Stunden, was die SLA-Einhaltung verbessert. Das Zollstundungsprogramm von Gift-City beflügelt darüber hinaus den kurzstreckigen Edelmetall- und Dokumentenverkehr und gleicht sich mit zeitkritischen Bankenschnittzeiten und Schmuckexport-Spitzenzeiten ab.

Netzwerkplaner kalibrieren die Flottenzuteilung neu, indem sie Schmalrumpf-Frachtflugzeuge für kurzstreckige Nachtbank-Einsätze einteilen und Großraumflugzeuge auf transpazifischen und transatlantischen Routen einsetzen. Echtzeit-Slot-Auktionen und dynamische Luftfrachtbriefpreisgestaltung mindern Slot-Engpassrisiken und stellen sicher, dass die Kapazität mit Nachfragespitzen synchronisiert bleibt. Der indische internationale Expressdienstleistungsmarkt entwickelt sich somit zu einem Zwei-Motor-Modell: Langstreckenstrecken sichern Skalierbarkeit, und intraregionale Strecken liefern Wachstums-Agilität.

Geografische Analyse

Indiens ausgehende Expressströme bleiben in fünf Korridoren verankert: USA (15 % der Exporte), VAE (11 %), Hongkong (5 %), China (4 %) und Vereinigtes Königreich (3 %). Die Flughäfen Mumbai, Delhi und Chennai bewältigen gemeinsam fast 70 % der internationalen Verladungen, doch Start- und Landebahnarbeiten sowie die Neupriorisierung von Slots für den Passagierverkehr stören ständig die Frachtflugzeugpläne. Integratoren verlassen sich zunehmend auf Bengaluru und Hyderabad, um Slot-Volatilität abzufedern, und Bonded-Trucking-Netzwerke pumpen über Nacht Volumen von Ahmedabad, Pune und Coimbatore in diese alternativen Gateways. Sobald Navi Mumbai 2026 mit einer jährlichen Kapazität von 2,6 Millionen Tonnen eröffnet, erwarten Carrier eine strukturelle Verringerung der Slot-Engpässe, obwohl primäre Gateways weiterhin Preisaufschläge für Tageslicht-Slots erzielen werden, die mit US-amerikanischen ostwärts gerichteten Verbindungen übereinstimmen.

Der regionale Handel mit ASEAN-, SAARC- und GCC-Märkten wächst rasch unter reduzierten Zollregimen. Flugpaare auf den Strecken Chennai–Colombo, Kochi–Dubai und Delhi–Kathmandu haben sich zwischen 2024–2025 gemäß den Flugplänen der Generaldirektion für Zivilluftfahrt verdoppelt und nähren die intraregionale Expressnachfrage. Kurzstreckenstrecken bieten höhere Frequenz und geringere CO₂-Intensität, was Carrier gegen Langstreckenkostenschocks durch potenzielle SAF-Mandate abpuffert. Gleichzeitig bringen Tier-II-Stadtcluster wie Surat (Edelsteinschliff) und Tiruppur (Strickwaren) vorhersehbare mittelschwere Ladungen ein und veranlassen Carrier, Speichen-zu-Speichen-Modelle einzuführen, die Metropolstaus vollständig vermeiden.

Die Letzte-Meile-Performance weicht stark ab: Die durchschnittliche Pünktlichkeitslieferung in Metropolregionen liegt bei 96 %, während Tier-III-Bezirke mit 82 % kämpfen, hauptsächlich aufgrund lückenhafter Adressdaten und geringen Erstversuchserfolgs. SaaS-Routenoptimierung und Echtzeit-Kurier-Apps steigern die Leistung, doch physische Infrastrukturlücken – enge Straßen, geringe Lagerhausdichte – beeinträchtigen weiterhin die Verlässlichkeit der Durchlaufzeiten. Im Prognosehorizont werden staatliche Initiativen wie das Bharatmala-Straßenausbauprogramm und der 5G-Rollout diese Unterschiede voraussichtlich verringern und indirekt die Gesamtdienstleistungsqualität im indischen internationalen Expressdienstleistungsmarkt verbessern.

Wettbewerbslandschaft

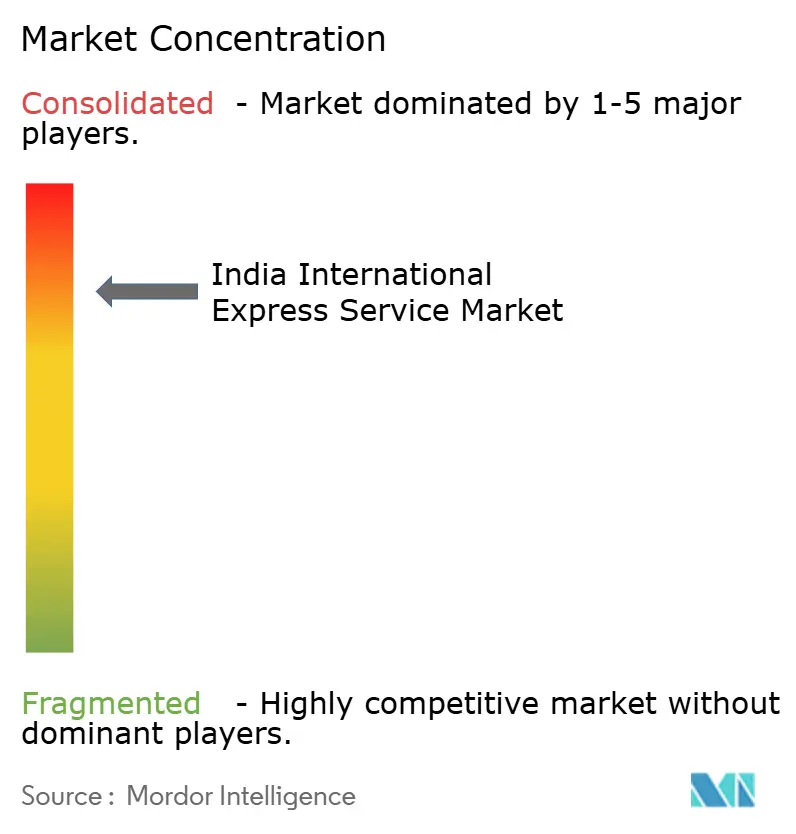

Der indische internationale Expressdienstleistungsmarkt ist mäßig konsolidiert; die fünf größten Integratoren – DHL, FedEx, UPS, Blue Dart und Delhivery – vereinen gemeinsam einen bedeutenden Umsatzanteil im Jahr 2024. Globale Akteure nutzen robuste internationale Netzwerke und IT-Infrastrukturen, während inländische Bestandsunternehmen ihre tiefe Erste-Meile-Reichweite und flexiblen Kostenstrukturen ausschöpfen. Innovationszyklen verkürzen sich: DHL's MyGTS KI-gestützte HS-Code-Suche reduziert Zollanmeldungsfehler um 15 % und verbessert die Abfertigungszuverlässigkeit für KMU. FedEx's USD 100 Millionen Beteiligung an Delhivery im Jahr 2024 verband interkontinentale Kapazitäten mit dem letzteren's 19.000-Postleitzahlen-Letzte-Meile-Netzwerk und veranschaulicht die Hybridisierung globaler Reichweite und lokaler Agilität.

Automatisierungs- und Transparenztechnologien dominieren die Investitionsagenden. TCI Express setzte optische Zeichenerkennung und automatisierte Paketmessung an seinem GIGA-Hub in Gurugram ein und verkürzte die durchschnittliche Sortier-bis-Ladezeit von 180 auf 108 Minuten. UPS Premier bettet SenseAware-ID-Sensoren in jedes Gesundheitspaket ein und erreicht damit streckenspezifische Sichtbarkeit sowie proaktive Vermeidung von Temperaturabweichungen. Diese Upgrades rechtfertigen Premium-Tarife, insbesondere im Gesundheitssegment, wo Produktverderbnis-Kosten katastrophal sind.

Kapazitätsmanagement bleibt ein Wettbewerbsdifferenzierer angesichts von Slot-Engpässen. Akteure mit gesicherten, langfristigen Nachtbank-Zuteilungen an primären Gateways erzielen überlegene Pünktlichkeitsleistungskennzahlen. Andere verhandeln Blockplatzvereinbarungen mit Kombinationscarriern oder chartern Mini-Frachtflugzeuge von sekundären Flughäfen, um die Dienstleistungszuverlässigkeit zu sichern. Umweltverpflichtungen fließen zunehmend in Ausschreibungsbewertungen ein; DHL India verpflichtete sich bis 2030 zu CO₂-neutralen Bodenbetrieben und beeinflusst damit die Beschaffungspolitik von Versendern, die auf ESG-Scorecards ausgerichtet sind.

Marktführer der indischen internationalen Expressdienstleistungsbranche

Aramex

DHL Group

FedEx

United Parcel Service of America, Inc. (UPS)

Blue Dart Express Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: UPS Premier erweiterte sein temperaturgeführtes Netzwerk in ganz Indien, um strenge Pharmaexport-Fristen zu erfüllen.

- Februar 2025: Delhivery schloss die Übernahme von Ecom Express für INR 1.407 Crore (USD 169 Millionen) ab und schuf damit Indiens größtes integriertes Letzte-Meile-Netzwerk.

- Januar 2025: DTDC Express Limited und Aramex gründeten eine strategische Allianz, um Indien über netzgebundene Paketflüge mit den Märkten des Nahen Ostens zu verbinden.

- Oktober 2024: UPS Healthcare eröffnete eine GDP-konforme Einrichtung in Hyderabad und steigerte damit die Kapazität für den Export von Impfstoffen und Biologika.

Berichtsumfang des indischen internationalen Expressdienstleistungsmarkts

Schwere Sendungen, Leichtsendungen, mittelschwere Sendungen sind als Segmente nach Sendungsgewicht abgedeckt. Interregional, Intraregional sind als Segmente nach Route abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärsektor, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endnutzerbranche abgedeckt.| Schwere Sendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| Interregional |

| Intraregional |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärsektor |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Sendungsgewicht | Schwere Sendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Route | Interregional |

| Intraregional | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärsektor | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paketdienstleistungen - Der Kurier-, Express- und Paketdienstleistungsmarkt, oft als CEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen mit einem Gewicht unter 70 kg/154 lbs, (2) Geschäftskundenpaketen, nämlich Geschäft-zu-Geschäft (B2B) und Geschäft-zu-Verbraucher (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-express Paketlieferdiensten (Standard und zurückgestellt) sowie Express-Paketlieferdiensten (Tages-definierter Express und Zeit-definierter Express), (4) inländischen sowie internationalen Sendungen.

- Demografische Daten - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und Prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), wichtige Städte sowie andere Schlüsselparameter wie Bevölkerungsdichte und finale Konsumausgaben (Wachstum und Anteil % des BIP) dar. Diese Daten wurden zur Bewertung von Schwankungen in Nachfrage und Konsumausgaben sowie der wichtigsten Hotspots (Städte) für potenzielle Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf CEP-Sendungen, bei denen Ursprungs- und Zielort innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen mit einem Gewicht unter 70 kg/154 lbs, einschließlich Leichtsendungen, mittelschweren Sendungen und schweren Sendungen (2) Geschäftskundenpaketen, nämlich B2B und B2C sowie Privatkundenpaketen (C2C), (3) nicht-express Paketlieferdiensten (Standard und zurückgestellt) sowie Express-Paketlieferdiensten (Tages-definierter Express und Zeit-definierter Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der E-Tailer über den Online-Verkaufskanal für Kurier-, Express- und Paketdienstleistungen (CEP). Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort zum Lieferort an den Verbraucher zu bringen. Dies beinhaltet die Verwaltung von Beständen (zurückgestellt sowie zeitkritisch), Versand und Distribution.

- Exporttrends und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Güter/Gütergruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienstleistungen (CEP). CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Akten wichtig. Die Unternehmen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidierung oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) Risikoabsicherung durch Übernahme von Renten und Versicherungen, (iv) Bereitstellung spezialisierter Dienstleistungen zur Erleichterung oder Unterstützung von Finanzintermediation, Versicherung und Arbeitnehmerleistungsprogrammen sowie (v) Geldpolitik – die Währungsbehörden.

- Kraftstoffpreise - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LSP) führen, während Rückgänge zu kurzfristiger höherer Rentabilität und verstärktem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen im Betrachtungszeitraum untersucht und zusammen mit den Ursachen sowie Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts nach wichtigen Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier betrachtete Wirtschaftssektoren) genutzt.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Gesundheitsakteure (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienstleistungen (CEP). Der Umfang umfasst CEP-Dienstleistungen für zurückgestellte sowie zeitkritische Bewegungen von medizinischen Gütern und Verbrauchsmaterialien (chirurgisches Verbrauchsmaterial und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung). Die Unternehmen in diesem Sektor (i) umfassen solche, die ausschließlich medizinische Versorgung erbringen, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) beinhalten Prozesse einschließlich Arbeitseinsatz von Gesundheitspraktikern mit der erforderlichen Expertise und (iv) werden auf der Grundlage des von den Praktikern in der Branche gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl bei der Großhandelspreisinfation (Jahresänderung des Erzeugerpreisindex) als auch bei der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und direkte Auswirkungen auf die Kostenkomponenten des Logistikbetriebs hat, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kurierpreise usw., was den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Strassenlänge, Verteilung der Strassenlänge nach Belagkategorie (befestigt vs. unbefestigt), Verteilung der Strassenlänge nach Strassenklassifikation (Schnellstrassen vs. Autobahnen vs. andere Strassen), Schienenlänge, Containervolumen der wichtigsten Häfen und Frachtumschlag der wichtigsten Flughäfen analysiert und in diesem Branchentrend dargestellt.

- Internationaler Expressdienstleistungsmarkt - Der internationale Expressdienstleistungsmarkt bezieht sich auf CEP-Sendungen, bei denen Ursprungs- oder Zielort nicht innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen mit einem Gewicht unter 70 kg/154 lbs, einschließlich Leichtsendungen, mittelschweren Sendungen und schweren Sendungen (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” umfasst alle untersuchten Schlüsselvariablen/-parameter zur besseren Analyse der Marktgrößenschätzungen und -prognosen. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wesentliche strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von Wettbewerbern oder als allgemeine Strategie wird als wesentliche strategische Maßnahme (WSM) bezeichnet. Dies umfasst (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Schlüsselakteure (Logistikdienstleister, LSP) im Markt wurden ausgewählt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, was Länder global wettbewerbsfähig macht. Die Logistikleistung wird durch marktübergreifend angewandte Lieferkettenmanagementstrategien, staatliche Dienste, Investitionen und Richtlinien, Kraftstoff-/Energiekosten sowie das Inflationsumfeld beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Betrachtungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsindustrie (einschließlich Hightech/Technologie) für Kurier-, Express- und Paketdienstleistungen (CEP). Die betrachteten Endnutzer sind Unternehmen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte befasst sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoff-Flusses in der Lieferkette, der termingerechten Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden zur Just-in-Time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben des Bau- und Immobilienwesens, der Bildungsdienstleistungen sowie der professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für Kurier-, Express- und Paketdienstleistungen (CEP). Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu/von diesen Branchen, wie z. B. der Transport von Ausrüstung oder Ressourcen sowie der Versand vertraulicher Dokumente und Akten.

- Primärsektor - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Landwirtschafts-, Fischerei- und Forstwirtschafts- (AFF) sowie der Bergbau- und Extraktionsbranche (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienstleistungen (CEP). Die betrachteten Endnutzer sind Unternehmen, (i) die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, dem Holzeinschlag, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsaktivitäten befasst sind; (ii) die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas fördern. Dabei spielen Logistikdienstleister (LSP) (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung für den optimalen und kontinuierlichen Fluss von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss von Outputs (Erzeugnisse, Agrargüter) zu Distributoren/Verbrauchern; (ii) alle Phasen von vor- bis nachgelagert abdecken und eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstung, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen spielen. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Erfordernis entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis für ihre Produkte über einen Zeitraum. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle Hauptakteure im Markt trianguliert oder berechnet und dargestellt. Er bezieht sich auf den kurier-, express- und paketdienstleistungsspezifischen (CEP) Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Betrachtungszeitraum in Wertangaben (USD) und als Anteil % des gesamten BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Penetration, verbunden mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer verlangen schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Steigerung der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttomerchandisingwert (GMV), historisches und prognostiziertes Wachstum sowie die Aufschlüsselung der wichtigsten Gütergruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik sowie den Transport der Fertigprodukte zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Betrachtungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern über den Offline-Verkaufskanal für Kurier-, Express- und Paketdienstleistungen (CEP). Die betrachteten Endnutzer sind Unternehmen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen, die dem Verkauf von Waren begleitend sind, befasst sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerhaltung und Lagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezieht sich auf die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn einwirkt. Weltweit gibt es Systeme zur Achslastüberwachung, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Für den Gütertransport per Strasse kann dies ein wichtiger Kostendeterminant sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten der Grenzen und damit verbundene Strafen zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Fahrbahnsschäden zu vermeiden, die zu merklichen öffentlichen Wartungs- und Reparaturkosten führen, und (v) eine bessere Umschlagzeit zu erzielen. |

| Rückladung | Rückladung ist die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtspunkt und kann vollständige, teilweise oder leere Ladungen (den gesamten oder einen Teil des Weges) umfassen, abhängig von der Transparenz des lokalen Frachtökosystems. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein bedeutender Faktor, angesichts des Angebots-/Containermangels in verschiedenen Geografien, was zu Kostensteigerungen und nicht optimalem Gewinnpotenzial führt. Im Allgemeinen bieten Carrier Rabatte auf die Rückladung an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein rechtskräftiges Vertragsdokument, das von einem Carrier an einen Versender ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und ist ein Beweis für den Beförderungsvertrag zwischen den beiden Parteien. Es enthält im Allgemeinen (i) Art, Menge und andere Spezifikationen der transportierten Güter, (ii) Zielort sowie Bedingungen der Sendung, (iii) Carrier und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung unbeschädigt und versandbereit ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein von einem Spediteur oder einem nicht schifffahrtsbetreibenden Carrier (NVOCC) ausgestelltes Dokument, um den Empfang von Sendungsgütern (für einen Versender) zu bestätigen. Bei Sendungen von mehreren Versendern kann ein Masterkonnossement (MBL) beteiligt sein, das eine konsolidierte Version für alle vom Carrier (zu einem gemeinsamen Zielort) abgewickelten Sendungen darstellt und vom Carrier an den Spediteur oder Versender (je nachdem, wer den Transport bucht) ausgestellt werden kann. |

| Bunkern | Bunkern ist der Prozess der Versorgung von Schiffen mit Kraftstoff zum Antrieb des Antriebssystems. Es umfasst die Logistik des Ladens und der Verteilung des Kraftstoffs auf verfügbare Schiffstanks. In diesem Zusammenhang ist (i) Bunkeröl technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es hat seinen Namen von den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfzeit waren es Kohlenbunker, jetzt sind es Bunkerbrennstofftanks, (ii) Bunker bezieht sich auf die Räume (Tanks) an Bord eines Schiffes zur Lagerung von Kraftstoff, (iii) Bunkertrader bezieht sich auf eine Person, die mit Bunker (Kraftstoff) handelt, (iv) ein Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen vor Anker liegt oder anlegt, um Bunkeröl oder Vorräte zu übernehmen, (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit der gewünschten Qualität und Menge an Bunkern. Bunkern ist aus der Perspektive der für den Versender geltenden Frachtpreise bedeutsam, da von Reedereien Bunkerzuschläge (BUC)/Kraftstoffanpassungsfaktoren (FAF)/Bunkeranpassungsfaktoren (BAF) angewandt werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Hoheitsgebiet eines anderen Landes durchgeführt wird. Kabotageregelungen können den inländischen Güterverkehr auf national zugelassene, und manchmal gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Gütergruppe/Land variieren und manchmal einen maximal zulässigen Prozentsatz der Kabotage festlegen, der durch ausländisch zugelassene Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen, um die globale Wirtschaft durch effizienten Einsatz neuer Technologien zu nutzen. Zu den Vorteilen des C-Commerce gehören (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, die es Unternehmen ermöglicht, zusammenzuarbeiten, (iii) erhöhter Informationsaustausch wie Bestands- und Produktspezifikationen unter Nutzung des Webs als Vermittler, (iv) gesteigerte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (früher Facebook) Marketplace, die den Verkauf von gebrauchten Waren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten, und hat sein Geschäftsmodell auf C-Commerce aufgebaut. Sie haben seitdem ihren Lieferdienst von Restaurants auf Einzelhändler ausgeweitet und bieten Unternehmen sogar „Flotten” von Fahrern an. |

| Kurier | Ein Unternehmen, das Pakete/Sendungen (bis zu 70 kg) einschließlich schnellem Tür-zu-Tür-Abholungs- und Lieferservice für Waren oder Dokumente, inländisch oder international, auf kommerzieller Vertragsbasis liefert. Beispiele sind DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, bei der eingehende Lieferfahrzeuge entladen und die Materialien direkt in ausgehende Lieferfahrzeuge geladen werden, wobei traditionelle Lagerlogistikpraktiken weggelassen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisierung von ein- und ausgehenden Bewegungen. Es ist von hoher Bedeutung für die Kostensenkung in Bezug auf Lagerhaltung und Lagerung (sowie die damit verbundenen Mehrwertdienste). |

| Cross-Trade | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Verladeland/Einschiffungsland und das Entladeland/Ausschiffungsland. Cross-Trade-Regelungen können den internationalen Güterverkehr auf die jeweils zugelassenen Fahrzeuge des jeweiligen Landes beschränken, und manchmal auch auf gebaute und bemannte Fahrzeuge, obwohl die Vorschriften je nach Branche/Gütergruppe/Land variieren und manchmal einen maximal zulässigen Prozentsatz des Cross-Trade festlegen, der durch ausländisch zugelassene Flotten bedient werden kann. |

| Zollabfertigung | Der Prozess der Anmeldung und Freigabe von Fracht durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch die Zollbehörden durch vorgeschriebene Formalitäten wie die Vorlage einer Einfuhrlizenz/-genehmigung, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht. In diesem Zusammenhang ist ein Zollspediteur eine Person oder ein Unternehmen, das von der zuständigen Behörde des Landes lizenziert wurde, um im Auftrag von Fracht-Importeuren und -Exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst brennbare Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Substanzen, explosive Stoffe und Gegenstände, Stoffe, die beim Kontakt mit Wasser brennbare Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige Gefahrgüter und Gegenstände. |

| Erstmeilen-Lieferung | Erstmeilen-Lieferung bezieht sich auf (i) die erste Phase des Fracht-/Sendungs-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Vertriebszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Verteilzentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen und Packer), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienstleister übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. Beispielsweise ist die Erstmeilen-Lieferung bei Wahl von UPS als Kurier die Lieferung des Produkts vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezieht sich auf den letzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportdrehkreuz (Lager oder Verteilzentrum oder Fulfillment-Center) zu seinem endgültigen Zielort bewegt wird, der in der Regel ein privates Wohnhaus/Einzelhandelsgeschäft/Unternehmen oder ein Paketkasten ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses der Erstmeilen-, Mittelmeilen- und Letzte-Meile-Lieferung aus, obwohl dies je nach Sendung, basierend auf Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milch-Runde | Eine Milch-Runde ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, unter Anwendung von schlanken Managementprinzipien in der Logistik. Anstatt dass jeder Lieferant wöchentlich einen LKW schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, wo ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. Eine Milch-Runde kann eine effizientere Art der Logistikabwicklung sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte verschiedener Unternehmen umfasst, ist eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode durch Bündelung von Betriebskosten und Ressourcen Zeit und Geld für alle sparen. |

| Mehrländer-Konsolidierung | Mehrländer-Konsolidierung (MCC) ist eine kosteneffiziente Lösung, die Fracht aus verschiedenen Herkunftsländern konsolidiert, um vollständige Container-Ladungen (FCL) zu bilden. MCC eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtpreisen profitieren möchten. Neben den Kosten umfassen weitere Vorteile (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum von Herkunftsländern zu wählen, ohne sich um die Logistik zum Endziel aus jedem Herkunftsort Sorgen zu machen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für den eigenen Geschäftsbetrieb auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es bietet Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Lieferkettenmanagement, das Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt und möglicherweise Prinzipien der Kreislaufwirtschaft (3Rs) umfasst, nämlich Recycling, Wiederverwendung (Umnutzung, Wiederverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Recommerce der Verkauf von zuvor besessenen Gegenständen über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung von Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen