Marktgröße und Marktanteil für Postdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 336.67 Milliarden US-Dollar |

| Marktgröße (2031) | 359.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Postdienstleistungen von Mordor Intelligence

Die globale Marktgröße für Postdienstleistungen wird voraussichtlich von 329,93 Milliarden USD im Jahr 2025 auf 336,67 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 359,94 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 1,35 % über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach temperaturgesteuerter Gesundheitslogistik, die beschleunigte Zollabfertigung über digitale Plattformen und unternehmerische ESG-Vorgaben, die emissionsarme Liefernetzwerke belohnen, lenken die Betreiber in Richtung Premium-Paketdienste und Elektrofahrzeugflotten. Gleichzeitig gewinnt blockchain-verifizierte elektronische Einschreibepost an regulatorischer Akzeptanz, stärkt die Rechtsgültigkeit grenzüberschreitender Verträge und senkt die Kosten für die Papierverarbeitung. Kapitalzuflüsse in Mikro-Fulfillment-Hubs erschließen neue Einnahmequellen aus ungenutzten städtischen Postämtern, doch volatile Kerosinpreise und Kosten für die Einhaltung von Cybersicherheitsvorschriften schmälern die internationalen Expressmarginen. Der Straßentransport behält seine Dominanz, aber die Wiederbelebung der Ladekapazitäten in Flugzeugbäuchen und die Verbreitung von Elektrotransportern verändern die Wirtschaftlichkeit der letzten Meile.

Wichtigste Erkenntnisse des Berichts

- Nach Artikel hielten Pakete im Jahr 2025 einen Anteil von 59,49 % am globalen Markt für Postdienstleistungen, während temperaturgesteuerte Gesundheitspakete das Segment bis 2031 auf eine CAGR von 2,90 % trieben.

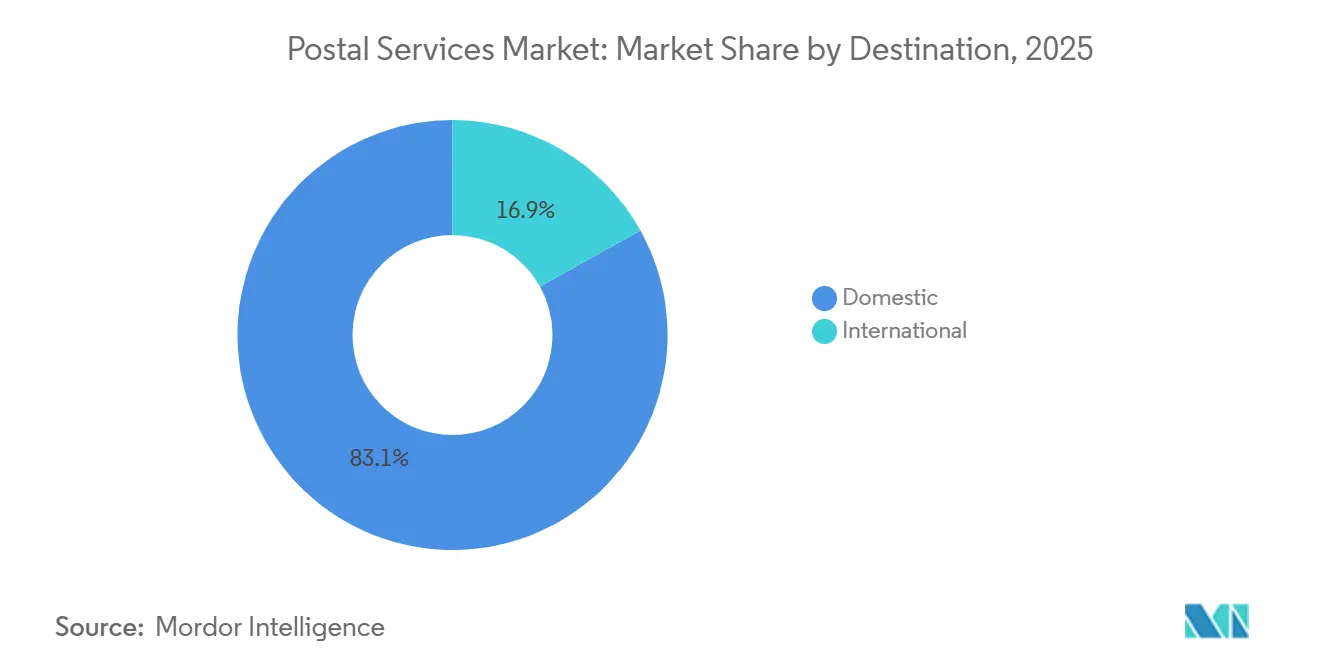

- Nach Zielort dominierten Inlandssendungen im Jahr 2025 mit einem Marktanteil von 83,07 %, während internationale Sendungen mit einer CAGR von 3,65 % über 2026–2031 die schnellste Expansion verzeichneten, da digitale Zollplattformen die Grenzverweildauer verkürzten.

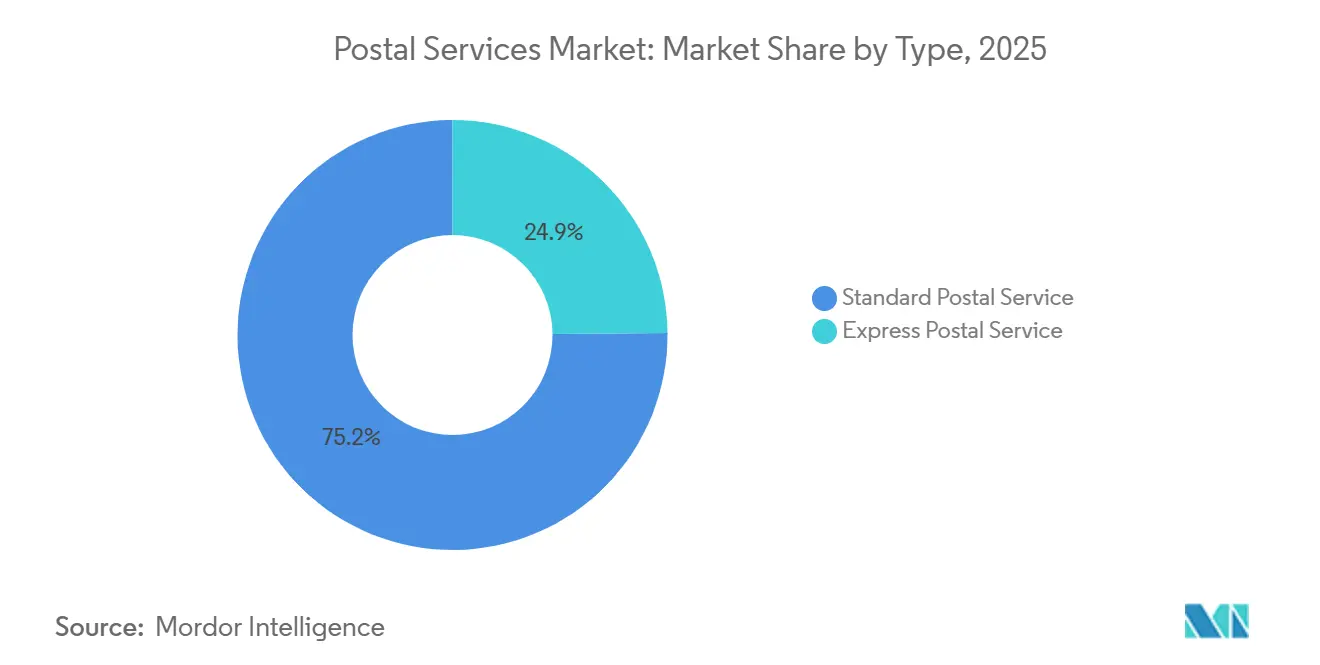

- Nach Dienstleistungstyp entfielen auf Standardpostdienste 75,15 % des Umsatzes im Jahr 2025, doch Expressdienste wuchsen bis 2031 mit einer CAGR von 3,91 % aufgrund der steigenden Nachfrage nach verfolgbaren, termingebundenen Gesundheitssendungen.

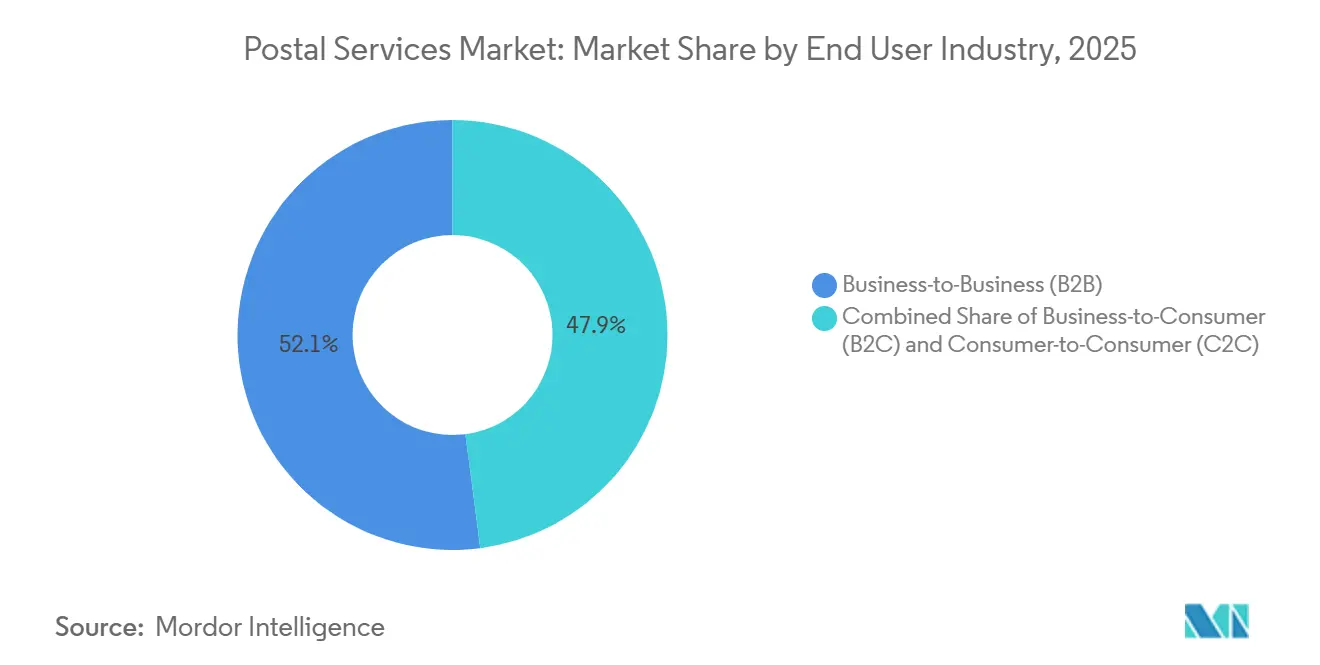

- Nach Endnutzer hielt B2B im Jahr 2025 einen Anteil von 52,06 %, während B2C mit einer CAGR von 4,33 % wuchs, was die direkte Pharmaverteilung an Verbraucher und das Wachstum des Abonnementhandels widerspiegelt.

- Nach Liefermodus machte der Straßentransport 74,93 % des Wertes im Jahr 2025 aus; der Luftfrachtbereich wuchs mit einer CAGR von 2,76 %, da Betreiber trotz Kraftstoffpreisvolatilität höherwertige internationale Expressvolumina anstrebten.

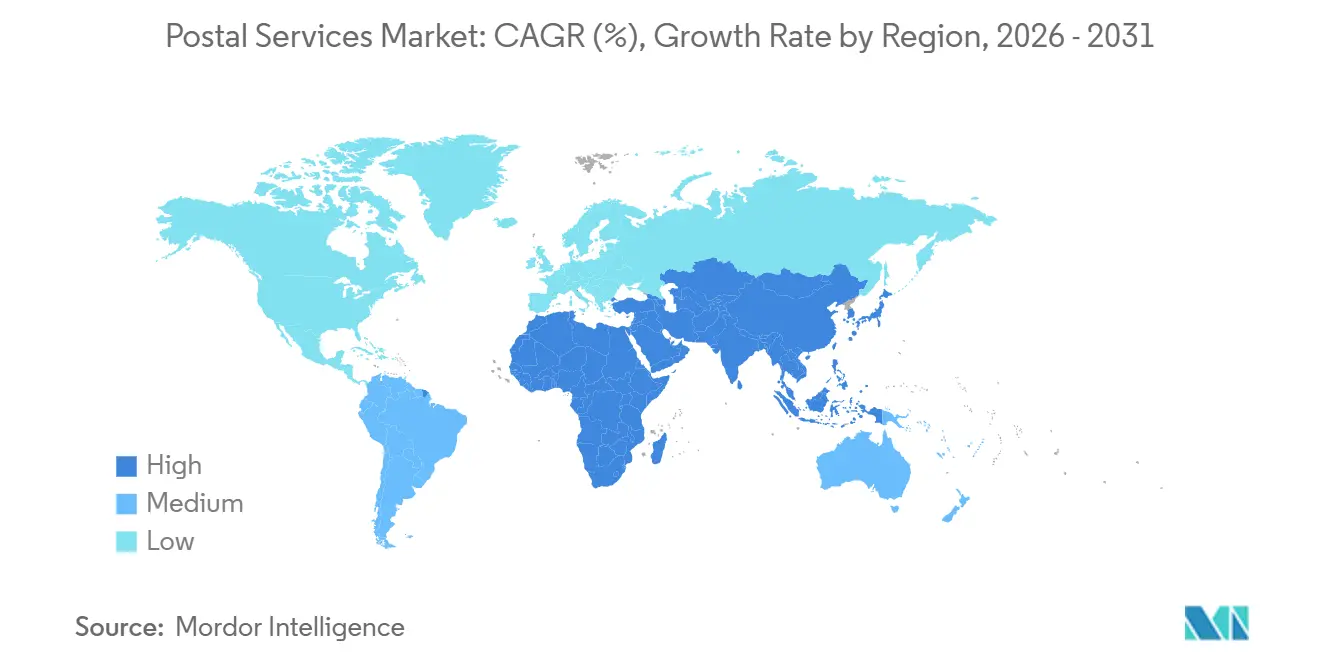

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 36,45 % am Markt für Postdienstleistungen, und er wird voraussichtlich mit einer CAGR von 3,51 % bis 2031 die am schnellsten wachsende Region sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Postdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimaneutrale Postzustellung, die durch unternehmerische ESG-Scorecards vorgeschrieben wird | +0.20% | Nordamerika, Westeuropa, entwickelter Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Digitale Zollplattformen (EU ICS-2, US ACE 2.0) | +0.18% | EU, Vereinigte Staaten, Ausstrahlungseffekte auf ASEAN und GCC | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei temperaturgesteuerten Gesundheitspaketen | +0.15% | Global, höchste Intensität in Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| Ländliche Breitbandsubventionen zur Ermöglichung von E-Government-Bündeln | +0.12% | Indien, Brasilien, Indonesien, ländliche Gebiete der USA und Australiens | Langfristig (≥ 4 Jahre) |

| Einführung blockchain-basierter elektronischer Einschreibepost | +0.09% | Singapur, Schweiz, VAE mit Pilotprojekten in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Städtische Mikro-Fulfillment-Hubs in umgenutzten Postämtern | +0.08% | Dichte städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmerische ESG-Scorecards für Versender, die klimaneutrale Postzustellung vorschreiben

Unternehmerische Beschaffungsteams betten nun Kohlenstoffreduzierungsklauseln in Logistikverträge ein und verpflichten Postbetreiber dazu, Flotten zu elektrifizieren, erneuerbare Energien zu beschaffen und ISO 14083-konforme Emissionsdaten zu veröffentlichen – oder sie riskieren den Ausschluss aus hochvolumigen Ausschreibungen. Deutsche Post DHL hat bis 2030 7 Milliarden EUR (8,23 Milliarden USD) für die Dekarbonisierung bereitgestellt, setzt bereits 37.000 Elektrolieferfahrzeuge ein und bezieht bis Ende 2024 30 % nachhaltigen Flugkraftstoff. Walmart, Amazon und Unilever verlangen von Logistikpartnern jährliche Kohlenstoffreduktionen und drängen Nachzügler aus Fortune-500-Ausschreibungen heraus, da 68 % der Ausschreibungen im Jahr 2024 die ESG-Ausrichtung unter den drei wichtigsten Auswahlkriterien platzierten. Die Dynamik belohnt Betreiber, die Emissionen über jedes Sendungssegment hinweg quantifizieren, und bestraft diejenigen ohne transparente Berichtsrahmen. Infolgedessen bündeln Premium-Pakettarife zunehmend Kohlenstoffbuchhaltungszertifikate, die Versender für ihre Scope-3-Offenlegungen verwenden können[1]„Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen,” Europäische Kommission, finance.ec.europa.eu.

Globale Einführung digitaler Zollplattformen beschleunigt die Abfertigung von Paketen mit geringem Wert

Das ICS-2-System der EU, das seit März 2024 für Postbetreiber verpflichtend ist, verlangt elektronische Vorabanmeldedaten und reduziert die Abfertigungszeiten für konforme Pakete mit geringem Wert um bis zu 42 %. Gleichzeitig automatisiert ACE 2.0 der Vereinigten Staaten die Zollbewertung für Sendungen unter 800 USD und spart Betreibern bis zu 1,20 USD pro Paket an Bearbeitungskosten. Grenzüberschreitende E-Commerce-Pakete stiegen 2024 um 23 % und überlasteten Gateways, denen automatisierte Risikoprüfung fehlte. Frühe Anwender wie PostNL und Swiss Post verkürzten die Verweildauer um 18–22 % und schufen Lagerraum für höhermargige Expressware. Die Einhaltung der Vorschriften ist jedoch kapitalintensiv, wobei mittelgroße Postverwaltungen 15–25 Millionen USD in IT-Plattformen und Datenqualitätskontrollen investieren. Betreiber, die die Datenintegritätsschwellen nicht erfüllen können, sehen sich mit Strafen, Sendungsverzögerungen und Kundenverlust konfrontiert[2]„Wirtschaftliche Leistung der Luftfahrtbranche,” Internationaler Luftverkehrsverband, iata.org.

Boom bei temperaturgesteuerten Gesundheitspaketen, die Sendungsverfolgungslösungen für Postdienste benötigen

Biosimilars, Zelltherapien und mRNA-Impfstoffe sind auf ununterbrochene 2–8 °C-Kühlketten vom Werk bis zum Patienten angewiesen und treiben den Wert der Gesundheits-Kühlkettenlogistik auf 21,3 Milliarden USD im Jahr 2024. FedEx Healthcare Solutions erweiterte seine GPS-fähige Kühlkettenflotte auf 1.200 Fahrzeuge in 90 Ländern. UPS Healthcare fügte 47 GMP-konforme Lagerhäuser hinzu und bietet validierte Passivverpackungen an, die Biologika bis zu 120 Stunden lang erhalten. Postbetreiber ohne GDP-Akkreditierung oder IoT-Temperatursensoren sind von lukrativen Pharmaausschreibungen ausgeschlossen, da Versender 18–32 USD pro Kühlkettenpaket zahlen gegenüber 6–9 USD für Umgebungsfracht. Da alternde Bevölkerungen und die häusliche Pflege die Haustürzustellung von Biologika verlangen, ist das Kühlkettenpaketvolumen bis 2030 auf eine CAGR von 8–11 % ausgerichtet, was das Gesundheitswesen zu einem entscheidenden Wettbewerbsfeld macht.

Ländliche Breitbandsubventionen ermöglichen gebündelte E-Government- und digitale Postdienste

Indiens BharatNet verband bis Dezember 2024 640.000 Dörfer mit Glasfaser und ermöglichte es India Post, digitale Zahlungen und Telemedizin von 155.000 ländlichen Postämtern aus anzubieten, was 12,4 Milliarden INR (149 Millionen USD) an Nicht-Post-Einnahmen erzielte. Brasiliens Correios erwirtschaftete 890 Millionen BRL (178 Millionen USD) an Transaktionsgebühren durch die Bündelung von Sozialleistungsauszahlungen in 5.200 ländlichen Filialen. Die USPS-Initiative für ländliches Breitband erprobt Glasfaser entlang von Zustellrouten in drei US-Bundesstaaten mit einer prognostizierten Großhandels-Bandbreiteneinnahme von 200–300 Millionen USD pro Jahr. Während Breitband die E-Commerce-Akzeptanz und damit das Paketvolumen steigert, bleiben 63 % der globalen ländlichen Glasfaserprojekte innerhalb von fünf Jahren finanziell hinter den Erwartungen zurück, was die Notwendigkeit öffentlich-privater Partnerschaften und diversifizierter Einnahmequellen unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausgaben für die Einhaltung von Cybersicherheitsvorschriften gemäß NIS-2 und CISA | -0.20% | EU, Vereinigte Staaten, zunehmend im Vereinigten Königreich, Kanada, Australien | Kurzfristig (≤ 2 Jahre) |

| Volatilität von Kerosin- und Bunkeraufschlägen | -0.15% | Global, höchste Auswirkung auf transpazifischen und Europa-Asien-Routen | Kurzfristig (≤ 2 Jahre) |

| Verpackungsgesetze zur erweiterten Herstellerverantwortung | -0.12% | EU, Vereinigtes Königreich, Pilotprojekte in Kalifornien und Kanada | Mittelfristig (2–4 Jahre) |

| Migration von Werbepost-Budgets zu digitalen Medien | -0.09% | Nordamerika, Westeuropa, entwickelter Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausgaben für die Einhaltung von Cybersicherheitsvorschriften gemäß EU NIS-2 und CISA-Mandaten

Die NIS-2-Richtlinie der EU klassifiziert Postdienste als „wesentliche Einrichtungen” und schreibt eine 24-stündige Meldepflicht bei Sicherheitsverletzungen sowie Bußgelder von bis zu 10 Millionen EUR (11,76 Millionen USD) oder 2 % des globalen Umsatzes bei Nichteinhaltung vor. In den Vereinigten Staaten verlangt CISA bis März 2025 Multi-Faktor-Authentifizierung und Netzwerksegmentierung. Royal Mail Group investierte 47 Millionen GBP (59 Millionen USD) nach einem Ransomware-Angriff im Jahr 2023, doch Branchenumfragen zeigen, dass 31 % der Postmitarbeiter Phishing-Simulationen immer noch nicht bestehen. Mittelgroße Betreiber müssen 4–7 % ihrer IT-Budgets für die Einhaltung von Vorschriften umleiten, teure Cybersicherheitstalente einstellen oder an Anbieter verwalteter Sicherheitsdienste auslagern, was den freien Cashflow einschränkt und Automatisierungsprojekte verzögert[3]„NIS-2-Richtlinie,” Europäische Kommission, digital-strategy.ec.europa.eu.

Volatile Kerosin- und Schiffskraftstoffaufschläge komprimieren die internationalen Expressmarginen

Flugturbinenkraftstoff kostete 2024 im Durchschnitt 98 USD pro Barrel, 18 % mehr als 2023, während schwefelarmer Schiffskraftstoff zwischen 650 und 720 USD pro Tonne lag, was die Kostendeckungsverzögerungen für Postbetreiber vergrößerte, die Kraftstoffzuschläge vierteljährlich anpassen. FedEx verzeichnete im Geschäftsjahr 2024 eine Margenerosion von 180 Basispunkten im Expressbereich, da Zuschläge hinter den Spotkraftstoffkosten zurückblieben. Absicherungsmaßnahmen decken nur 35–40 % des Risikos ab, was kleinere Betreiber anfällig macht; einige karibische Postdienste suspendierten internationale Expresslinien während Preisspitzen, um Verluste von 25 % auf Sendungsebene zu vermeiden[4]„Verordnung über Verpackungen und Verpackungsabfälle,” Europäische Kommission, environment.ec.europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Nach Endnutzer: B2C-Wachstum durch Gesundheitswesen und Abonnementhandel

B2C wird mit einer CAGR von 4,33 % wachsen und seinen Anteil bis 2028 auf über 50 % steigern, da direkte Pharmaverteilung an Verbraucher, Modewiederverkauf und Mahlzeitenabonnements zunehmen. Die Prämie des Segments auf Geschwindigkeit fördert Investitionen in Same-Day-Mikro-Fulfillment-Hubs und KI-gestützte Routenplaner. Capgemini prognostiziert einen Quick-Commerce-Umsatz von 266 Milliarden USD bis 2029, was die Dringlichkeit bei Paketen verstärkt. C2C-Sendungen, angetrieben durch Recommerce-Plattformen, fügen mit einer CAGR von 3,2 % stetige Rückenwinde hinzu, während B2B angesichts von E-Rechnungsstellung und digitalisierter Dokumentation stagniert. Betreiber begegnen der B2B-Stagnation, indem sie Dashboards zur Lieferkettentransparenz und Zollabfertigungs-Mehrwertdienste anbieten, die Servicegebühren über das Porto hinaus generieren.

Gesundheitsabonnementprogramme vergrößern den B2C-Anteil weiter. Apotheken kooperieren mit Postdiensten, um Medikamentenpakete für chronische Erkrankungen zu liefern, nutzen Kühlkettenknoten und sorgen für wiederkehrenden Verkehr, der die täglichen Volumina stabilisiert. Mitbewerber aus der Gig-Economy üben Preisdruck aus, aber etablierte Postbetreiber differenzieren sich durch landesweite Abdeckung, sichere Verwahrungskette und Einhaltung gesetzlicher Vorschriften.

Nach Artikel: Paketdominanz verdeckt den Rückgang der Briefpost

Pakete hatten 2025 einen Anteil von 59,49 % am Volumen und werden mit einer CAGR von 2,90 % wachsen, da die E-Commerce-Durchdringung bis 2031 fast 25 % des globalen Einzelhandels erreicht. Innerhalb der Pakete verzeichnen Gesundheits- und Frischlebensmittelsendungen die schnellste Entwicklung mit jeweils über 8 % CAGR, da häusliche Pflege und Mahlzeitenkit-Akzeptanz zunehmen. Investitionen in automatisierte Sortierung erreichten 2024 994,94 Millionen USD und werden bis 2031 auf 1,55 Milliarden USD prognostiziert, was Durchsatz und Rückverfolgbarkeit steigert. Briefe, die nun 40,51 % der bearbeiteten Artikel ausmachen, gehen aufgrund digitaler Rechnungen jährlich um 1,8 % zurück, wobei das Volumen zunehmend auf Empfänger ab 50 Jahren ausgerichtet ist. Blockchain-basierte elektronische Einschreibepost könnte bis 2030 bis zu 20 % der Einschreibebriefe ersetzen und die Schrumpfung beschleunigen. Die globale Marktgröße für Postdienstleistungen im Briefbereich übersteigt noch immer 140 Milliarden USD, aber die Rentabilität hängt von der Kostenumstrukturierung und der Bündelung mit digitalen Identitätsdiensten ab.

Obwohl das Briefsegment schrumpft, erhalten rechtliche und staatliche Anforderungen eine Basislinie aufrecht. Betreiber monetarisieren Adressdatenbanken für die Identitätsverifizierung und nutzen Zustellbestätigungsnetzwerke für Wahlbriefprogramme. In Schwellenmärkten löst lückenfüllende ländliche Breitbandversorgung inkrementelle Kontoauszugspost für Mikrofinanzanbieter aus. Ohne dynamische Preisgestaltung oder Kostenteilungsmodelle wird der Beitrag von Briefen zum globalen Markt für Postdienstleistungen jedoch stetig abnehmen.

Nach Zielort: Internationale Ströme beschleunigen sich trotz Zollreibungen

Inlandssendungen hielten 2025 einen Anteil von 83,07 % der Ausgaben, doch internationale Pakete werden bis 2031 mit einer CAGR von 3,65 % schneller wachsen, da Käufer Produkte weltweit beziehen. Die globale Marktgröße für Postdienstleistungen im Bereich internationaler Lieferungen wird bis 2031 auf 64 Milliarden USD prognostiziert, selbst angesichts neuer Zölle wie dem 34-prozentigen US-Zoll auf chinesische Importe. Digitale Zollfortschritte wie ICS-2 verkürzen die Abfertigung und verbessern die Zuverlässigkeit. Kraftstoffzuschläge und geopolitische Schocks führen jedoch zu Volatilität; Betreiber mit diversifizierten Hubs und Maklerdiensten absorbieren Schocks besser. Zollbezahlte Optionen, die von DHL Express ausgebaut wurden, vereinfachen das Verbrauchererlebnis und bauen Loyalität bei KMU-Exporteuren auf.

Inlandsnetzwerke treiben weiterhin Skaleneffekte, insbesondere in bevölkerungsreichen Ländern. Ländliche Breitbandzuschüsse in Indien und Brasilien erhöhen die inländische Paketdichte und verbessern die Routenproduktivität. Städtische Staugebühren und Niedrigemissionszonen belasten jedoch die Kostenstrukturen und verstärken den Wandel hin zu konsolidierten Schließfachlieferungen und Fahrradkurieren.

Nach Typ: Expressdienste erschließen die Premium-Nachfrage im Gesundheitswesen

Expressdienste machten 2025 24,85 % des Umsatzes aus und werden voraussichtlich mit einer CAGR von 3,91 % wachsen – fast dreimal so schnell wie die 1,12 % der Standarddienste –, da Versender garantierte Lieferung und IoT-fähige Sendungsverfolgung bevorzugen. Die globale Marktgröße für Postdienstleistungen, die auf Expressdienste entfällt, wird bis 2031 voraussichtlich 89,4 Milliarden USD erreichen, gestützt durch Biosimilar-Einführungen und Direktprogramme für Patienten. Temperaturgesteuerte Sendungen erzielen Aufschläge, steigern den Ertrag pro Paket und gleichen höhere Flugkraftstoffkosten aus. Betreiber rüsten Flugzeuge mit aktiven Behältern nach und integrieren GPS-Sensoren, die granulare Daten generieren, die pharmazeutische Compliance-Prüfungen erfüllen. Standarddienste bleiben für Massenpost und weniger dringende Pakete entscheidend, leiden aber unter automatisiertem Briefersatz und gelockerten Universaldienstpflichten. Automatisierungsupgrades, wie die KI-Sortierer von Deutsche Post, senken die Arbeitskosten und erhalten die Rentabilität, selbst wenn die Volumina abnehmen.

Standarddienste hielten 2025 einen Anteil von 75,15 % am globalen Markt für Postdienstleistungen, verankert durch staatliche Korrespondenz und kostengünstige Paketzustellung. Verschiebungen in regulatorischen Rahmenbedingungen – Dänemark beendete seine Briefuniversaldienstpflicht im Jahr 2024 – signalisieren jedoch wachsenden Druck zur Anpassung der Preise an die Kosten. Wachstumsnischen existieren im Hybridpost-Bereich, wo gedruckte Kontoauszüge von cloudbasierten Plattformen ausgelöst werden und Finanzinstituten einen konformen Rückfallweg bieten, da Cyberverletzungen zunehmen. Ohne diversifizierte Mehrwertlogistik riskieren standardzentrierte Betreiber jedoch eine Margenverengung angesichts von Kostensteigerungen durch erweiterte Herstellerverantwortung und Cybersicherheit.

Nach Liefermodus: Luftfracht gewinnt trotz Kraftstoffvolatilität

Der Straßentransport behielt 2025 einen Wertanteil von 74,93 %, doch der Luftfrachtbereich wächst mit einer CAGR von 2,76 % und profitiert von der wiederhergestellten Ladekapazität in Flugzeugbäuchen, da der Passagierverkehr sich erholt. Boeing lieferte 2024 nur 14 777F-Frachtflugzeuge aus, sodass das begrenzte Angebot die Charterrenditen steigert. Der globale Marktanteil für Postdienstleistungen im Luftfrachtbereich bleibt unter 15 %, aber die Gesundheits-Kühlkette und der interkontinentale E-Commerce sind auf seine Geschwindigkeit angewiesen. Betreiber mindern das Kraftstoffrisiko durch hybride Netzwerke, die Prioritätssendungen per Luft transportieren, während nicht dringende Pakete per See oder Schiene geleitet werden. China Railway Express betrieb 2024 17.000 China-Europa-Züge mit 1,9 Millionen TEU – eine aufkommende Option für mittelschnelle, emissionsarme Lieferung. Für Straßenabschnitte eingesetzte Elektrotransporter reduzieren den CO₂-Ausstoß pro Paket um 24 % und entsprechen den ESG-Scorecards der Versender.

Seefracht vergrößert die Marge, wo Lieferfenster 10 Tage überschreiten. Die IMO-Schwefelgrenze fügt 22 USD pro TEU hinzu, aber die Stückkosten bleiben ein Zwanzigstel des Luftwegs, was Massenmarkt-Bekleidungsversender anspricht. Die Widerstandsfähigkeit der Schiene angesichts der Störungen im Roten Meer veranlasste Postbetreiber, in eurasische Landbrücken zu investieren und das Risiko zu diversifizieren. Kombinierte Modi unterstützen adaptive Netzwerke, die Kraftstoff- und geopolitische Schocks überstehen.

Segmentanalyse

Der Asien-Pazifik-Raum bleibt der Wachstumsmotor mit einer CAGR von 3,51 % und einem beherrschenden globalen Marktanteil für Postdienstleistungen von 36,45 % im Jahr 2025. Vietnams Posteinnahmen verdoppelten sich zwischen 2019 und 2023 auf 59 Billionen VND (2,3 Milliarden USD), da Pakete auf 2,5 Milliarden Sendungen stiegen. India Posts RFID-ausgestattete Knotenpunkt-Zustellzentren verbessern die Rückverfolgbarkeit, während China Posts Joint Venture mit Cainiao im Wert von 2,5 Milliarden USD 40 Hubs entlang der Gürtel-und-Straße-Korridore einsetzt. Japan Posts Beteiligung von 1,2 Milliarden USD an Toll Group erweitert seinen Ozeanien-Fußabdruck. Heterogene GST-Schwellenwerte und Zollregime vervielfachen jedoch den Compliance-Aufwand; Betreiber müssen IT-Systeme marktspezifisch anpassen. Elektrifizierte Zweiradflotten verbreiten sich für dichte städtische Routen und senken die Kosten pro Halt um 18 %.

Nordamerika trug 2025 rund 28 % des globalen Umsatzes für Postdienstleistungen bei. Das USPS-Programm „Delivering for America 2.0” strebt Einsparungen von 36 Milliarden USD über 10 Jahre an, doch ein Defizit von 9,5 Milliarden USD im Geschäftsjahr 2024 befeuert Privatisierungsdebatten. Die CISA-Compliance verursacht bei mittelgroßen Betreibern Cyberausgaben von 12–18 Millionen USD. Canada Post setzt auf Automatisierung der Paketsortierung und Shopify-Allianzen, um den jährlichen Briefrückgang von 8,2 % einzudämmen. Ländliche Breitbandpilotprojekte in Alaska und Montana versprechen Großhandels-Bandbreitenmieten, die Einnahmen diversifizieren, und veranschaulichen, wie Infrastrukturpolitik mit der Modernisierung des Postwesens zusammenhängt. Express-Gesundheitspakete steigern die Umsatzdichte, aber Flugkraftstoffzuschläge belasten die Margen.

Europa hatte einen Anteil von fast 26 %. Dänemarks Abschaffung der Briefuniversaldienstpflicht im Jahr 2024 signalisiert Liberalisierungsmomentum, während die NIS-2- und EPR-Regeln der EU die betriebliche Disziplin verschärfen. Die KI-Sortierer von Deutsche Post senken die Arbeitskosten um 28 % und steigern die Wettbewerbsfähigkeit – ein Vorbild für La Poste- und Royal Mail-Netzwerke. EPR-Gebühren fügen 0,08–0,15 EUR pro Kilogramm Verpackung hinzu, was jährlich zusätzliche 180–280 Millionen EUR (211,73–329,36 Millionen USD) ergibt. Mikro-Fulfillment-Umbauten von 340 französischen Postämtern ermöglichen Same-Day-Lieferung für E-Commerce-Plattformen und wirken dem Rückgang der Werbepost entgegen. Grenzüberschreitende Paketvolumina profitieren von dem optimierten ICS-2, doch Kraftstoffvolatilität und Brexit-bedingte Zollkomplexität trüben weiterhin die Expressmarginen.

Wettbewerbslandschaft

Der globale Markt für Postdienstleistungen weist eine moderate Konzentration auf: Die 10 größten Betreiber erzielten 2025 rund 52 % des Umsatzes, gegenüber 58 % im Jahr 2020, da plattformeigene Netzwerke und regionale Spezialisten Marktanteile gewannen. Deutsche Post DHL erzielt 68 % seiner 84,2 Milliarden EUR (99,04 Milliarden USD) aus Logistiksegmenten jenseits des Postgeschäfts, was die Notwendigkeit zur Diversifizierung belegt. Amazon Logistics bearbeitet 27 % der US-Pakete und drängt in etablierte Expresslinien. Technologieinvestitionen bestimmen den Wettbewerbsvorteil; Royal Mail investierte 47 Millionen GBP (63,40 Millionen USD) in Cybersicherheits-Upgrades nach einem Ransomware-Vorfall, während Singapore Post autonome Roboter mit Grab in dicht besiedelten Wohnanlagen erprobt.

Strategische Fusionen und Übernahmen gestalten die Branchendynamik neu. DHLs Übernahme von CRYOPDP im März 2025 vertieft seine Reichweite im Biopharmabereich, während Japan Posts Beteiligung von 1,2 Milliarden USD an Toll Group die Asien-Pazifik-Logistik ausbaut. UPS' 1,8-Milliarden-USD-Deal mit MNX stärkt die Kühlkettenkapazitäten und signalisiert das Gesundheitswesen als nächste Umsatzsäule. EPR- und NIS-2-Compliance-Kosten könnten eine Konsolidierung auslösen, da mittelgroße EU-Postdienste Skaleneffekte suchen, um regulatorische Gemeinkosten zu absorbieren. Betreiber monetarisieren auch Immobilien: La Postes Mikro-Fulfillment-Hubs erschließen Mieteinnahmen plus Same-Day-Gebühren und gleichen sinkende Briefmarginen aus.

Weißflecken-Chancen umfassen ländliche Logistik – 34 % der Bevölkerung, aber nur 18 % der Pakete – und Retourenlogistik für die 16,5-prozentige Online-Retourenquote. Marktführer setzen KI-gestützte Routenoptimierung ein, um Kilometer pro Halt zu reduzieren, und Blockchain-Smart-Contracts, um die Integrität grenzüberschreitender Dokumente zu gewährleisten. Marktneueinsteiger sehen sich steigenden Eintrittsbarrieren gegenüber; Cybersicherheitsmandate und Kühlkettenakkreditierung erfordern Anfangskapital, das für viele Start-ups unerreichbar ist, was den strategischen Vorteil etablierter Betreiber stärkt.

Marktführer für Postdienstleistungen

United States Postal Services

Japan Post

DHL Group

La Poste Group

International Distribution Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: DHL Group übernahm CRYOPDP und erweiterte damit die Spezialkapazitäten im Biopharmabereich in 15 Ländern.

- Februar 2025: Japan Post Holdings schloss den Kauf eines 51-prozentigen Anteils am australischen Logistikarm von Toll Group für 1,2 Milliarden USD ab und erweiterte damit den transpazifischen E-Commerce-Fluss.

- November 2024: Royal Mail und Evri vereinbarten die gemeinsame Nutzung ländlicher Zustellnetzwerke mit dem Ziel einer Kostensenkung von 15 % bei Beibehaltung separater Marken.

- Oktober 2024: FedEx übernahm die europäischen Fulfillment-Standorte von ShipBob für 750 Millionen USD und fügte 25 Zentren in vier Ländern hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Postdienstleistungen als öffentliche oder private Betriebe, die adressierte Briefe und Pakete unter 31,5 kg über Standard- oder Expressnetzwerke auf inländischen und internationalen Routen sammeln, sortieren, transportieren und zustellen. Der Umsatz umfasst Servicegebühren von B2B-, B2C- und C2C-Versendern.

Ausschluss aus dem Umfang: Schwerfracht, Palettenladungen und Versicherungsprodukte, die in Postämtern abgewickelt werden, sind nicht im Umfang enthalten.

Segmentierungsübersicht

- Nach Typ

- Standardpostdienste

- Expresspostdienste

- Nach Artikel

- Briefe

- Pakete

- Nach Zielort

- Inland

- International

- Nach Endnutzer

- Unternehmen-zu-Unternehmen (B2B)

- Unternehmen-zu-Verbraucher (B2C)

- Verbraucher-zu-Verbraucher (C2C)

- Nach Liefermodus

- Straße

- Luft

- See

- Schiene

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest von Asien-Pazifik

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Postaufsichtsbehörden, Gewerkschaftsführern, großen E-Commerce-Versendern und Logistikintegratoren bestätigten Tarifbewegungen, Paketmixverschiebungen und die Akzeptanz von Automatisierung und schlossen Lücken in der Sekundärforschung.

Sekundärforschung

Wir begannen mit Konten des Weltpostvereins, Eurostat-Transporttabellen, Kennzahlen der Internationalen Post Corporation und nationalen Regulierungseinreichungen, die den Betreiberumsatz und das Volumen verankern. UNCTAD-E-Commerce- und Weltbank-Logistikreihen lieferten grenzüberschreitenden Kontext.

Unsere Analysten durchsuchten D&B Hoovers, Dow Jones Factiva und Questel-Patentscans nach Unternehmens- und Technologieerkenntnissen. Jahresberichte und Investorenpräsentationen verfeinerten Segmentdefinitionen. Die genannten Quellen sind illustrativ; viele weitere flossen in die Validierung ein.

Marktgrößenbestimmung und Prognose

Mordors Modell beginnt mit einem Top-down-Neuaufbau der nationalen Posteinnahmen aus UPU-Einreichungen, angepasst für Währungsverschiebungen und Nicht-Post-Einnahmen, und wird gegen Bottom-up-Stichproben des durchschnittlichen Preises multipliziert mit dem Paketvolumen geprüft. Kernvariablen – BIP pro Kopf, Online-Einzelhandelsumsätze, Brief-zu-Paket-Wechselrate, internationaler Gewichtsmix und Portoindizes – formen die Basislinie für 2025. Multivariate Regression mit Szenarioüberlagerungen testet die Sensitivität und korrigiert Ausreißer.

Datenvalidierung und Aktualisierungszyklus

Unsere Analysten führen Varianzprüfungen gegen Pitney Bowes-Paketindizes und makroökonomische Vergleichssignale durch und führen dann eine interne Überprüfung durch. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen nach wichtigen regulatorischen oder Preisereignissen.

Warum Mordors Basislinie für Postdienstleistungen das Vertrauen von Entscheidungsträgern verdient

Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Dienstleistungsumfänge, Gewichtsgrenzen und Aktualisierungszyklen verwenden.

Durch die Ausrichtung unseres Umfangs an Universaldienstregeln und die Neuausrichtung an den neuesten Betreibermitteilungen reduzieren Mordor-Analysten versteckte Definitionsdrift. Andernorts wird Lagerhaltung in Posteinnahmen eingerechnet, Paketwachstum wird überschätzt und Wechselkurse werden eingefroren; unsere jährliche Aktualisierung und gemischte Methodenprüfungen mildern diese Verzerrungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| 584,99 Mrd. USD (2025) | ||

| 248,06 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt grenzüberschreitende Expresspakete aus |

| 252,93 Mrd. USD (2025) | Branchenjournal B | Stützt sich nur auf den Briefrückgang |

| 235,60 Mrd. USD (2024) | Regionales Beratungsunternehmen C | Zählt nur staatliche Betreiber |

Diese Vergleiche zeigen, dass unsere transparente Basislinie auf klaren Variablen und wiederholbaren Schritten beruht und Entscheidungsträgern eine verlässliche Referenz für Strategie und Investitionen bietet.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den globalen Markt für Postdienstleistungen zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich von 2026 bis 2031 eine CAGR von 1,35 % verzeichnen und bis Ende des Zeitraums 359,94 Milliarden USD erreichen.

Welches Segment wächst innerhalb der Postdienstleistungen am schnellsten?

Expresspostdienste, angetrieben durch die temperaturgesteuerte Gesundheitsnachfrage, wachsen bis 2031 mit einer CAGR von 3,91 %.

Wie prägen ESG-Anforderungen die Strategie von Postbetreibern?

Unternehmerische ESG-Scorecards drängen Betreiber dazu, Flotten zu elektrifizieren und Kohlenstoffberichterstattung einzuführen, was zu erheblichen Investitionen in erneuerbare Energien und emissionsarme Zustellung führt.

Warum sind digitale Zollplattformen für grenzüberschreitende Pakete wichtig?

Systeme wie EU ICS-2 und US ACE 2.0 verkürzen die Abfertigungszeiten für Pakete mit geringem Wert um bis zu 42 %, verbessern die Liefergeschwindigkeit und senken die Bearbeitungskosten.

Welchen Herausforderungen stehen Postbetreiber im Bereich Cybersicherheit gegenüber?

Die Einhaltung der EU-NIS-2-Richtlinie und der US-CISA-Richtlinien erfordert erhebliche Ausgaben für Multi-Faktor-Authentifizierung, Vorfallmeldung und SOC-Besetzung, was die Budgets belastet – insbesondere bei mittelgroßen Betreibern.

Seite zuletzt aktualisiert am: