Marktgröße und Marktanteil des westafrikanischen Fracht- und Logistikmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

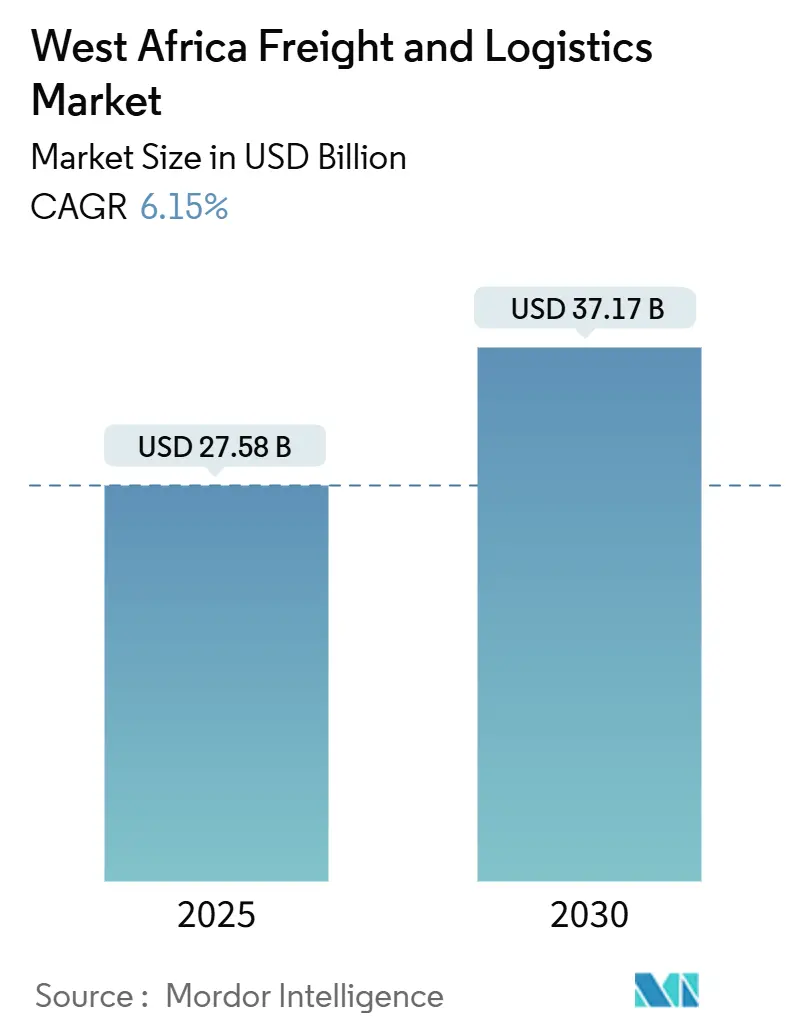

| Marktgröße (2025) | 27.58 Milliarden US-Dollar |

| Marktgröße (2030) | 37.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.15% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des westafrikanischen Fracht- und Logistikmarkts von Mordor Intelligence

Die Marktgröße des westafrikanischen Fracht- und Logistikmarkts wird im Jahr 2025 auf 27,58 Milliarden USD geschätzt und soll bis 2030 einen Wert von 37,17 Milliarden USD erreichen, bei einer CAGR von 6,15 % während des Prognosezeitraums (2025–2030).

Die Expansion spiegelt anhaltende Infrastrukturausgaben, die durch die AfCFTA vorangetriebene Handelsliberalisierung sowie die Diversifizierung der Endverbrauchernachfrage in den Bereichen Landwirtschaft, Einzelhandel und Petrochemie wider. Nigeria verankert die regionalen Frachtströme durch seine sanierten Häfen und die vollständig in Betrieb genommene Dangote-Raffinerie, während Ghanas Erdölzentrum und der Korridor Tema-Ouagadougou das Land als den am schnellsten wachsenden nationalen Markt positionieren. Der Frachttransport behält aufgrund der Breite der regionalen Straßennetze seine Dominanz, doch der Expresslieferdienst übertrifft alle anderen Logistikfunktionen, da die Durchdringung des E-Commerce zunimmt. Temperaturgeführte Lagerhaltung verzeichnet den höchsten Investitionsimpuls bei Einrichtungen, was den Anstieg der Agrarlebensmittelexporte und strenge Qualitätsanforderungen widerspiegelt. Die Wettbewerbsdifferenzierung hängt zunehmend von digitalen Frachtplattformen, multimodalen Dienstleistungsangeboten und der strategischen Positionierung entlang des Korridors Abidjan-Lagos ab.

Wichtigste Erkenntnisse des Berichts

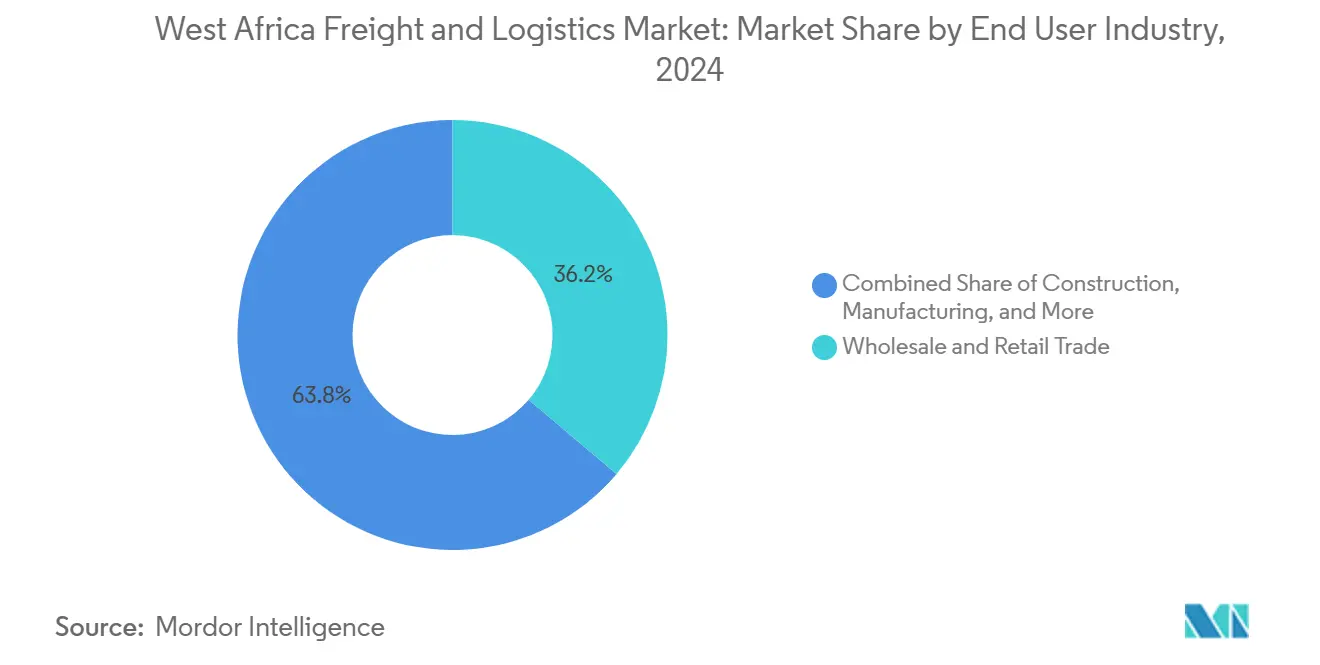

- Nach Endverbraucherbranche entfiel auf den Groß- und Einzelhandel im Jahr 2024 ein Marktanteil von 36,19 % am westafrikanischen Fracht- und Logistikmarkt, und es wird prognostiziert, dass er bis 2030 mit einer CAGR von 6,39 % wächst.

- Nach Logistikfunktion hielt der Frachttransport im Jahr 2024 einen Anteil von 61,22 % an der Marktgröße des westafrikanischen Fracht- und Logistikmarkts; Kurier-, Express- und Paketdienste verzeichnen bis 2030 eine CAGR von 6,88 %.

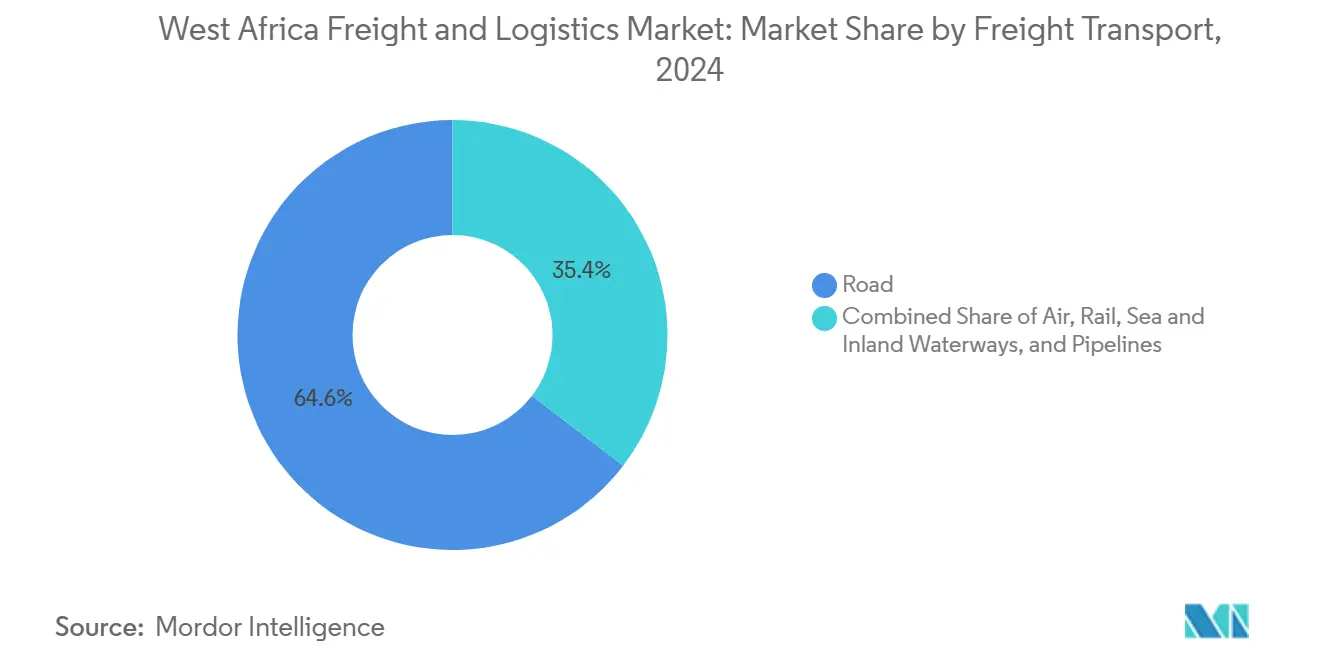

- Nach Frachttransportmodus entfiel auf die Straße im Jahr 2024 ein Marktanteil von 64,58 % am westafrikanischen Fracht- und Logistikmarkt, während der Lufttransport bis 2030 voraussichtlich mit einer CAGR von 6,61 % wachsen wird.

- Nach KEP-Dienst kontrollierten Inlandslieferungen im Jahr 2024 einen Marktanteil von 64,12 % am westafrikanischen Fracht- und Logistikmarkt, während der internationale KEP-Dienst zwischen 2025 und 2030 eine CAGR von 6,82 % verzeichnen soll.

- Nach Lagertyp entfielen auf nicht temperaturgeführte Einrichtungen im Jahr 2024 ein Marktanteil von 91,38 % am westafrikanischen Fracht- und Logistikmarkt, während temperaturgeführte Lager bis 2030 mit einer CAGR von 6,93 % wachsen.

- Nach Frachtspeditionsmodus trug die See- und Binnenwasserstraßenfrachtspedition im Jahr 2024 61,29 % zum Umsatz bei und soll zwischen 2025 und 2030 mit einer CAGR von 6,33 % wachsen.

- Nach Land führte Nigeria im Jahr 2024 mit einem Marktanteil von 37,44 % am westafrikanischen Fracht- und Logistikmarkt, während Ghana bis 2030 voraussichtlich mit einer CAGR von 6,19 % expandieren wird.

Trends und Erkenntnisse des westafrikanischen Fracht- und Logistikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomender intraregionaler E-Commerce | +1.2% | Nigeria, Ghana, Senegal | Kurzfristig (≤ 2 Jahre) |

| Anstieg der AfCFTA-konformen Infrastrukturfinanzierung | +1.0% | Regionale Korridore, Hafenstädte | Mittelfristig (2–4 Jahre) |

| Abbau des Rückstaus bei petrochemischen Projekten | +0.8% | Nigeria, Ghana, Senegal | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Mauterhebung auf Straßenkorridoren | +0.6% | ECOWAS-Autobahnnetze | Langfristig (≥ 4 Jahre) |

| Ausbau der Kühlkette für Agrarlebensmittelexporte | +0.5% | Küstenexporteure, Binnenlandproduzenten | Mittelfristig (2–4 Jahre) |

| Einführung von Hafengemeinschaftssystemen im Golf von Guinea | +0.4% | Lagos, Tema, Dakar | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomender intraregionaler E-Commerce

Der westafrikanische Fracht- und Logistikmarkt profitiert unmittelbar vom boomenden digitalen Handel, der die Nachfrage nach Lösungen für die letzte Meile und grenzüberschreitende Paketsendungen steigert. Mobile Zahlungsplattformen verarbeiteten im Jahr 2024 Transaktionen im Wert von 3 Milliarden USD und stellten eine nahtlose Abrechnungsinfrastruktur für Händler und Logistikdienstleister bereit. Die Risikokapitalfinanzierung beschleunigte sich, da Logistik-Start-ups 50 Millionen USD einsammelten, angeführt von OnePort 365's Fundraising in Höhe von 4,7 Millionen EUR (4,9 Millionen USD) zur Digitalisierung der Frachtspedition in Nigeria und Ghana[1]TechCrunch-Redakteur, "OnePort 365 sammelt 4,7 Millionen Euro ein," TechCrunch, techcrunch.com. Verbesserte städtische Straßenprojekte verkürzen die Lieferzeiten, während die Integration von Fahrdienstvermittlungsflotten in Paketnetzwerke die Anlagenauslastung optimiert.

Anstieg der AfCFTA-konformen Infrastrukturfinanzierung

Die Afrikanische Entwicklungsbank genehmigte im Jahr 2024 170 Millionen USD für Handelsintegrationsmaßnahmen und katalysierte damit weitere öffentlich-private Partnerschaften entlang wichtiger Korridore[2]Kommunikationsabteilung der Afrikanischen Entwicklungsbank, "AfDB genehmigt 170 Millionen US-Dollar zur Stärkung der AfCFTA," AfDB, afdb.org. Zu den Leitprojekten gehört die 15,6 Milliarden USD teure Autobahn Abidjan-Lagos, die nach ihrer Fertigstellung im Jahr 2027 die Transitzeiten um 40 % verkürzen soll. Bahnaufrüstungen wie Guineas 2,8 Milliarden USD teure Strecke Conakry-Kankan und Nigerias 1,3 Milliarden USD teure Verbindung Kano-Maradi verbessern die Wirtschaftlichkeit des Massenguttransports. Mittelzuflüsse steigern die Nachfrage nach Schwerlastspedition, Geräteleasing und multimodalen Koordinierungsdienstleistungen. Der Multiplikatoreffekt erstreckt sich auf Lagerhaltung, Straßengüterverkehr und Seefracht und stärkt den Anteil des Frachttransports von 61,22 % an der Marktgröße des westafrikanischen Fracht- und Logistikmarkts.

Abbau des Rückstaus bei petrochemischen Projekten nach COVID-19

Die vollständige Inbetriebnahme der Dangote-Raffinerie in Nigeria im Jahr 2024 hat die regionalen Kraftstoffhandelsrouten neu konfiguriert und neue Abnahmemengen für Lkw- und Pipelineunternehmen geschaffen[3]Reuters-Mitarbeiter, "Nigerias Dangote-Raffinerie beginnt mit der Benzinproduktion," Reuters, reuters.com. Ghanas 12 Milliarden USD teures Erdölzentrum fügt weitere Raffineriekapazitäten hinzu, während Senegals Offshore-Entwicklungen und das Greater Tortue Ahmeyim LNG-Vorhaben spezialisierte Stückgut- und Projektfrachten in Küstenhäfen einbringen. Die steigende Produktion stärkt das Endverbrauchersegment Öl und Gas, Bergbau und Steinbruch, das zunehmend auf technisch kompetente Spediteure und temperaturgeführte Lagerung für petrochemische Derivate angewiesen ist. Der Pipelinetransport gewinnt im modalen Mix an Bedeutung, da sich die Bewegungen von Fertigprodukten vom informellen Lkw-Transport zu regulierten Netzen verlagern.

Einführung digitaler Mauterhebung auf Straßenkorridoren

Die ECOWAS-Länder beschleunigen die elektronische Mauterhebung zur Verbesserung der Steuereinnahmen und des Verkehrsflusses, wobei Nigerias nationales Single-Window-System die Hafenabfertigungszeiten verkürzt[4]Nigerianischer Zolldienst, "Nationales Single-Window-System," customs.gov.ng. Ghanas TradeNet verbessert die Zollintegration, während Senegal die Hafengemeinschaftssysteme des Hafens Dakar digitalisiert, um den Tor-Durchsatz zu optimieren. Die digitale Infrastruktur unterstützt Echtzeit-Flottentracking, vorausschauende Wartung und Routenoptimierung und verstärkt den Anteil des Straßentransports an den Frachtbewegungen. Verbesserte Datentransparenz ermöglicht es Verladern, Ladungen zu konsolidieren und Leerfahrten zu reduzieren, was die Kostenführerschaft für etablierte Unternehmen im westafrikanischen Fracht- und Logistikmarkt stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Hafenüberlastung und lange Liegezeiten | –0.9% | Lagos, Tema, Dakar | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Zollregime innerhalb der ECOWAS | –0.7% | Grenzübergänge, Handelskorridore | Mittelfristig (2–4 Jahre) |

| Hohe Volatilität der Kraftstoffsubventionen im Transportbereich | –0.5% | Straßentransportunternehmen | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Versicherung von Fracht und Anlagen | –0.3% | Grenzüberschreitende Hochwerttransporte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Hafenüberlastung und lange Liegezeiten

Die durchschnittliche Containerliegezeit in Lagos beträgt 21 Tage – das Siebenfache der globalen Best Practice – und treibt die Kosten der Frachtspedition in die Höhe. Tema und Dakar sehen sich trotz schrittweiser Kapazitätserweiterungen mit ähnlichen Rückständen konfrontiert. Schiffswarteschlangen führen zu Liegegeldzuschlägen und veranlassen Verlader, Umschlaghäfen außerhalb der Region zu bevorzugen. Ineffizienzen kaskadieren in Lagerüberfüllungen und Lkw-Verzögerungen und dämpfen die Wachstumsdynamik des westafrikanischen Fracht- und Logistikmarkts.

Fragmentierte Zollregime innerhalb der ECOWAS

Unterschiedliche Inspektionsprotokolle und Dokumentationsvorschriften verursachen Abfertigungsverzögerungen von 3–5 Tagen an Grenzübergängen. Nicht interoperable IT-Systeme zwingen Spediteure zur doppelten Dateneingabe und untergraben Skaleneffekte. Internationale KEP-Betreiber sehen sich mit Schwankungen im Serviceniveau konfrontiert, die die Markenzuverlässigkeit untergraben und die ansonsten robuste CAGR von 6,82 % bei grenzüberschreitenden Expresspaketen bremsen. Eine vollständige Funktionsfähigkeit der ECOWAS-Zollunion ist vor 2027 unwahrscheinlich, was die Compliance-Reibung verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Großhandel treibt Diversifizierung voran

Der Groß- und Einzelhandel erfasste im Jahr 2024 einen Marktanteil von 36,19 % am westafrikanischen Fracht- und Logistikmarkt und soll bis 2030 mit einer CAGR von 6,39 % wachsen, da sich moderne Einzelhandelsformate in städtischen Zentren ausbreiten. Supermarktketten wie Shoprite und Game erhöhten ihre Filialzahlen und generierten Nachfrage nach integrierten Distributionszentren und häufigen Nachschubzyklen. Die Fertigung folgt, gestützt durch ghanaische Textilcluster und nigerianische FMCG-Werke, die nach optimierten Zulieferströmen für Rohstoffe und der Verteilung von Fertigwaren suchen. Landwirtschaft, Fischerei und Forstwirtschaft machen einen wachsenden Anteil an der Marktgröße des westafrikanischen Fracht- und Logistikmarkts aus, angetrieben durch zunehmend strenge Exportqualitätsprotokolle, die eine Kühlketteninfrastruktur erfordern.

Die anhaltende wirtschaftliche Diversifizierung im Rahmen der AfCFTA fördert die vertikale Integration unter Logistikdienstleistern und ermöglicht Komplettlösungen, die Lagerhaltung, Frachtspedition und grenzüberschreitenden Lkw-Transport bündeln. Integrierte Angebote sprechen Großhändler an, die komplexe regionale Beschaffungsmuster navigieren. Das Zusammenspiel zwischen Fertigungsleistung und Einzelhandelsnachfrage stärkt ein stetiges Mengenwachstum in der Umgebungs- und Kühlkette und festigt die Führungsposition des Groß- und Einzelhandels im westafrikanischen Fracht- und Logistikmarkt.

Nach Logistikfunktion: Expressdienste gestalten den traditionellen Frachtmarkt um

Der Frachttransport hielt im Jahr 2024 einen Anteil von 61,22 % an der Marktgröße des westafrikanischen Fracht- und Logistikmarkts, gestützt durch Massengut- und Containerströme über Straßen-, See-, Schienen- und Pipelinenetze. Dennoch werden Kurier-, Express- und Paketdienste voraussichtlich die höchste CAGR von 6,88 % verzeichnen, was die durch den E-Commerce getriebene Nachfrage nach Kleinsendungen und die Auslagerung zeitkritischer Lieferungen durch Unternehmen widerspiegelt. Der internationale KEP-Dienst wuchs um 6,82 %, da einheitliche AfCFTA-Dokumentationsprotokolle die Abfertigungszeiten verkürzten. Lagerhaltung und Lagerung wurden durch Automatisierung und Kühlketteninvestitionen aufgerüstet, wobei temperaturgeführte Einheiten mit einer CAGR von 6,93 % expandierten.

Sonstige Dienstleistungen wie Zollabfertigung und Lieferkettenberatung entwickeln sich als Reaktion auf regulatorische Komplexität und fügen integrierten Akteuren margenstärkere Umsatzströme hinzu. Die Digitalisierung verwischt funktionale Grenzen: Spediteure integrieren Online-Buchungsportale, KEP-Betreiber setzen Lkw-Flotten für schwere Pakete ein, und Lagerbetreiber betten Mehrwertdienste wie Konfektionierung und Etikettierung ein. Akteure, die multimodale Ströme orchestrieren und eine durchgängige Transparenz bieten können, werden ihren Anteil in der westafrikanischen Fracht- und Logistikbranche konsolidieren.

Nach Kurier-, Express- und Paketdienst: Grenzüberschreitendes Wachstum beschleunigt sich

Der inländische KEP-Dienst kontrollierte im Jahr 2024 64,12 % des Segmentumsatzes, angetrieben durch städtischen E-Commerce und On-Demand-Lieferökosysteme in Lagos, Accra und Dakar. Lokale Akteure wie Red Star Express erweitern ihre Servicereichweite durch Technologie-Upgrades und strategische Allianzen, einschließlich Partnerschaften mit globalen Luftintegratoren. Der internationale KEP-Dienst verzeichnet die höchste CAGR von 6,82 % und erfasst Geschäftsdokumentenströme und grenzüberschreitenden Kleinsendungshandel.

Harmonisierte elektronische Zollanmeldungen reduzieren die Transitschwankungen, während verbesserte Luftkonnektivität die Netzzuverlässigkeit steigert. Aufkommende digitale Frachtmarktplätze erleichtern die Vorabberechnung von Zöllen und Steuern, verbessern das Kundenerlebnis und beschleunigen die Sendungsmengen im westafrikanischen Fracht- und Logistikmarkt.

Nach Lagerhaltung und Lagerung: Revolution der Kühlkette entfaltet sich

Nicht temperaturgeführte Einrichtungen machten im Jahr 2024 91,38 % der Lagerfläche aus und unterstützten Konsumgüter, Baumaterialien und Industriebedarf. Dennoch skaliert die temperaturgeführte Kapazität am schnellsten mit einer CAGR von 6,93 %, da Exporteure strenge Qualitäts- und Rückverfolgbarkeitsstandards für Gartenbauprodukte, Meeresfrüchte und Milchprodukte erfüllen. ColdHubs' solarbetriebene Einheiten und LMI Holdings' EDGE-zertifizierte Lager veranschaulichen lokalisierte und großmaßstäbliche Lösungen gleichermaßen.

Die Nähe zu Flughäfen und Verarbeitungszonen optimiert die Umschlagzeiten für verderbliche Waren, während Mehrwertdienste wie Schockgefrieren und Reifekammern neue Umsatzquellen erschließen. Die Einführung von Lagerverwaltungssystemen und IoT-Sensoren verbessert die Bestandsgenauigkeit und die Temperatureinhaltung und stärkt die entscheidende Rolle der Lagerbetreiber im wachsenden westafrikanischen Fracht- und Logistikmarkt.

Nach Frachttransport: Luftfracht gewinnt trotz Straßendominanz

Die Straße behielt im Jahr 2024 einen Anteil von 64,58 % am Frachttransport und nutzte die Flexibilität der ECOWAS-Autobahnnetze und den laufenden Bau des 15,6 Milliarden USD teuren Korridors Abidjan-Lagos. See- und Binnenwasserstraßen folgten und bewältigten Mineralexporte und Containerverkehr über Lagos, Tema und Dakar. Die Wiederbelebung der Schiene – verankert durch Guineas 1.400 km lange Strecke Conakry-Kankan – verbessert die Wettbewerbsfähigkeit von Massengutkorridoren.

Der Lufttransport, obwohl volumenmäßig kleiner, soll bis 2030 mit einer CAGR von 6,61 % wachsen, gestützt durch verderbliche Waren, Pharmazeutika und hochwertige Elektronik. Der Pipelinetransport profitiert von der Raffineriekapazität und bewegt Fertigprodukte über Grenzen hinweg, was die Straßenüberlastung verringert.

Nach Frachtspedition: Seeverkehrsdienste führen die Integration an

See- und Binnenwasserstraßen machten im Jahr 2024 61,29 % des Frachtspeditionsumsatzes aus und sollen mit einer CAGR von 6,33 % steigen, da digitalisierte Hafengemeinschaftssysteme die Effizienz steigern. Die Luftspedition bedient ertragsstarke Segmente und profitiert von der wachsenden Frachtvorfeldfläche der Region in den Flughäfen Lagos, Accra und Dakar. Multimodale und Projektfrachtspedition in der Kategorie „Sonstige” wächst parallel zu Bergbauentwicklungen und großangelegten Infrastrukturprojekten.

Die Technologieübernahme – exemplifiziert durch OnePort 365's durchgängiges Buchungsportal – stärkt die Transparenz und hilft Verladern, Fahrpläne und Tarife in Echtzeit zu vergleichen. Spediteure, die Zollabfertigung und Binnentransport integrieren, reduzieren Übergabepunkte und mindern Grenzverzögerungen und Compliance-Risiken. Dieser ganzheitliche Ansatz unterstützt Skalenvorteile und stärkt den führenden Beitrag der Seeschifffahrtsspedition zur Marktgröße des westafrikanischen Fracht- und Logistikmarkts.

Geografische Analyse

Nigeria repräsentierte im Jahr 2024 einen Marktanteil von 37,44 % am westafrikanischen Fracht- und Logistikmarkt, verankert durch den Hafenkomplex Lagos, der einen erheblichen Teil des nationalen Seehandels abwickelt. Die 1 Milliarde USD teure Hafensanierung und die leistungsstarke Dangote-Raffinerie haben eine anhaltende Nachfrage nach eingehenden und ausgehenden Frachten geschaffen. Die 1,3 Milliarden USD teure Bahnverbindung Kano-Maradi integriert Nordnigeria weiter mit Niger und ermöglicht modale Diversifizierung sowie die Positionierung des Landes als regionalen Logistikdrehpunkt.

Ghana verzeichnet die schnellste nationale CAGR von 6,19 % bis 2030 auf der Grundlage eines 12 Milliarden USD teuren Erdölzentrums und der fertiggestellten 97 km langen Bahnlinie Tema-Mpakadan, die die Hinterlandkonnektivität für den Handel Burkina Fasos verbessert. Hafenerweiterungen in Tema erhöhen die Containerkapazität, während die wirtschaftliche Diversifizierung in Fertigung und Dienstleistungen die Logistikkompetenz steigert.

Senegal und Guinea entwickeln sich zu Wachstumsmärkten der nächsten Stufe. Die Modernisierung des Hafens Dakar und Senegals Offshore-Kohlenwasserstofffunde treiben spezialisierte Fracht- und Lagerinvestitionen voran, unterstützt durch den Einsatz digitaler Hafengemeinschaftssysteme. Guineas 1.400 km lange Eisenbahn Conakry-Kankan unterstützt Bauxitexporte und erfordert leistungsstarke Umschlagplätze und Massengutumschlagterminals. Côte d'Ivoire, Togo und Benin profitieren gemeinsam vom Korridor Abidjan-Lagos, was die Effizienz des grenzüberschreitenden Lkw-Transports verbessert und dem westafrikanischen Fracht- und Logistikmarkt inkrementelle Mengen hinzufügt.

Wettbewerbslandschaft

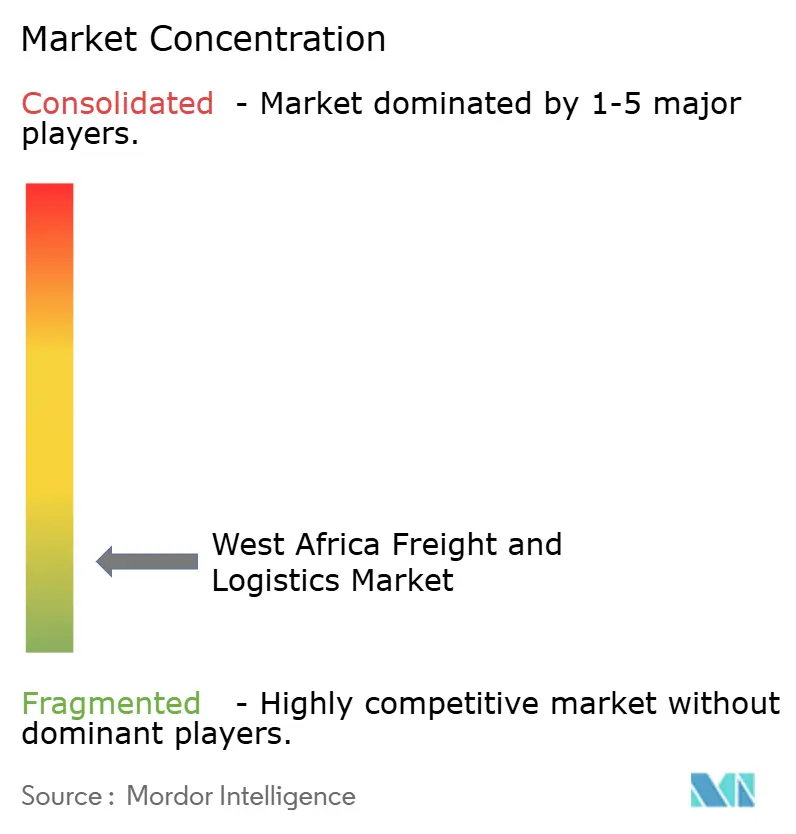

Der westafrikanische Fracht- und Logistikmarkt ist fragmentiert, wobei nationale Champions gegen globale Integratoren konkurrieren, die fortschrittliche IT und multimodale Reichweite bieten. Regionale Akteure nutzen Marktvertrautheit, regulatorische Kompetenz und lokalisierte Anlagen, während internationale Marktführer Skaleneffekte und Technologie einsetzen. Partnerschaften – wie die LCL-Zusammenarbeit der SIFAX Group mit ECU Worldwide – demonstrieren hybride Strategien, die lokale Präsenz mit globalen Netzwerken verbinden.

Digitale Frachtplattformen, Lagerautomatisierung und Sendungsverfolgungslösungen differenzieren das Dienstleistungsangebot. Expressbetreiber rüsten Sortierhubs auf und investieren in elektrische Lieferfahrzeuge, um städtischen Emissionsvorschriften zu entsprechen. Seespediteure integrieren Hafengemeinschaftssysteme, während Lkw-Flotten Telematik zur Kraftstoffoptimierung einsetzen.

Die Wettbewerbsintensität steigt entlang der Korridore Abidjan-Lagos und Tema-Ouagadougou, wo die Verkehrsdichte Skaleneffekte bietet. Akteure, die eine durchgängige Orchestrierung und Echtzeittransparenz bieten können, entwickeln sich zu bevorzugten Partnern für multinationale Verlader und prägen die Konsolidierungsdynamik in der westafrikanischen Fracht- und Logistikbranche.

Marktführer der westafrikanischen Fracht- und Logistikbranche

AGL (Africa Global Logistics)

DHL Group

CEVA Logistics

GIG Logistics

Sifax Global Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Red Star Express rüstet Schulungseinrichtungen auf, um die Kompetenzentwicklung der Mitarbeiter zu verbessern und die Servicequalität zu steigern.

- April 2025: DHL und Temu kündigen die Einrichtung gemeinsamer Fulfillment-Center in Lagos und Accra an, um grenzüberschreitende Lieferungen zu beschleunigen.

- Juli 2024: CEVA schließt die Übernahme von Bolloré Logistics ab und vergrößert damit seinen Fußabdruck im afrikanischen Luft- und Seefrachttransport.

- Juni 2024: GIG Logistics kooperiert mit Travelstart, um kombinierte Luft- und Straßentickets einzuführen und multimodalen Passagier- und Pakettransport zu ermöglichen.

Berichtsumfang des westafrikanischen Fracht- und Logistikmarkts

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Frachtspedition | Nach Transportmodus | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| Frachttransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserstraßen | ||

| Lagerhaltung und Lagerung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Nigeria |

| Ghana |

| Guinea |

| Senegal |

| Sonstige |

| Nach Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Nach Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Frachtspedition | Nach Transportmodus | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| Frachttransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserstraßen | |||

| Lagerhaltung und Lagerung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

| Nach Land | Nigeria | ||

| Ghana | |||

| Guinea | |||

| Senegal | |||

| Sonstige | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des westafrikanischen Fracht- und Logistikmarkts?

Der Markt wird im Jahr 2025 auf 27,58 Milliarden USD geschätzt.

Welches Land trägt den größten Anteil zu den regionalen Frachtströmen bei?

Nigeria hält aufgrund seiner Hafenkapazität und Raffinerieproduktion einen regionalen Marktanteil von 37,44 %.

Welche Logistikfunktion expandiert am schnellsten?

Kurier-, Express- und Paketdienste wachsen bis 2030 mit einer CAGR von 6,88 %.

Wie schnell expandiert die temperaturgeführte Lagerhaltung?

Kühlketteneinrichtungen sollen zwischen 2025 und 2030 mit einer CAGR von 6,93 % wachsen.

Welches Korridorprojekt wird die künftigen Frachtmuster am stärksten beeinflussen?

Die 15,6 Milliarden USD teure Autobahn Abidjan-Lagos soll nach ihrer Fertigstellung im Jahr 2027 die Transitzeiten um 40 % verkürzen.

Welche Endverbraucherbranche treibt derzeit die größte Logistiknachfrage an?

Der Groß- und Einzelhandel führt mit einem Anteil von 36,19 % an den Logistikausgaben.

Seite zuletzt aktualisiert am: